Taille et part du marché du cloud computing au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

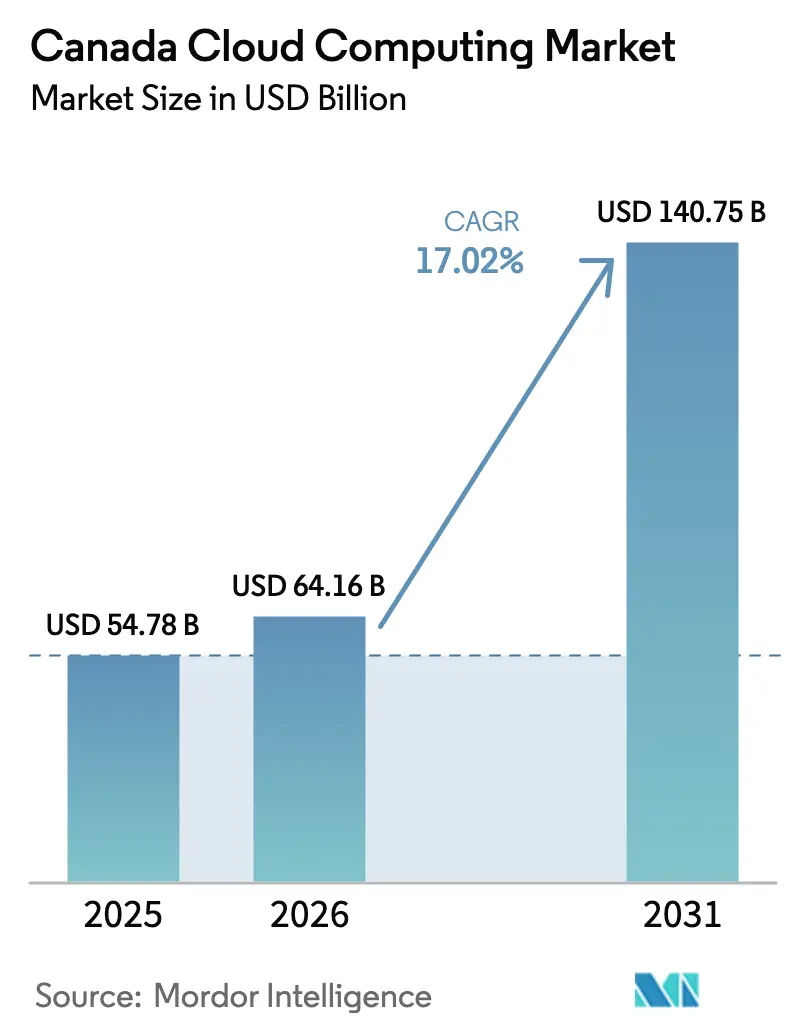

| Taille du marché de l'année de base (2025) | 54.78 Milliards de dollars |

| Taille du Marché (2026) | 64.16 Milliards de dollars |

| Taille du Marché (2031) | 140.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cloud computing au Canada par Mordor Intelligence

La taille du marché du cloud computing au Canada en 2026 est estimée à 64,16 milliards USD, en progression par rapport à la valeur de 2025 de 54,78 milliards USD, avec des projections pour 2031 s'établissant à 140,75 milliards USD, croissant à un TCAC de 17,02 % sur la période 2026-2031. Les programmes numériques obligatoires axés sur le numérique en priorité, un plan fédéral de calcul pour l'IA de 2,4 milliards USD, et des incitatifs provinciaux soutenus en faveur des centres de données souverains stimulent la migration à grande échelle vers les clouds publics, privés et hybrides.[1]Innovation, sciences et développement économique Canada, "Canadian Sovereign AI Compute Strategy", ised-isde.canada.ca La croissance des charges de travail liées à l'IA et à l'apprentissage automatique, combinée à la permanence du travail à distance et hybride, accélère la demande de capacités GPU hyperscalaires et de plateformes de collaboration à faible latence. L'Ontario ancre les dépenses nationales en matière de cloud, mais l'avantage de l'Alberta en matière d'énergie propre alimente le développement le plus rapide des centres de données, signalant une diversification géographique des actifs cloud. Les pénuries persistantes de compétences en ingénierie cloud et en spécialisations IA demeurent un frein matériel à la croissance, malgré des volets d'immigration ciblés pour les talents en STIM.

Points clés du rapport

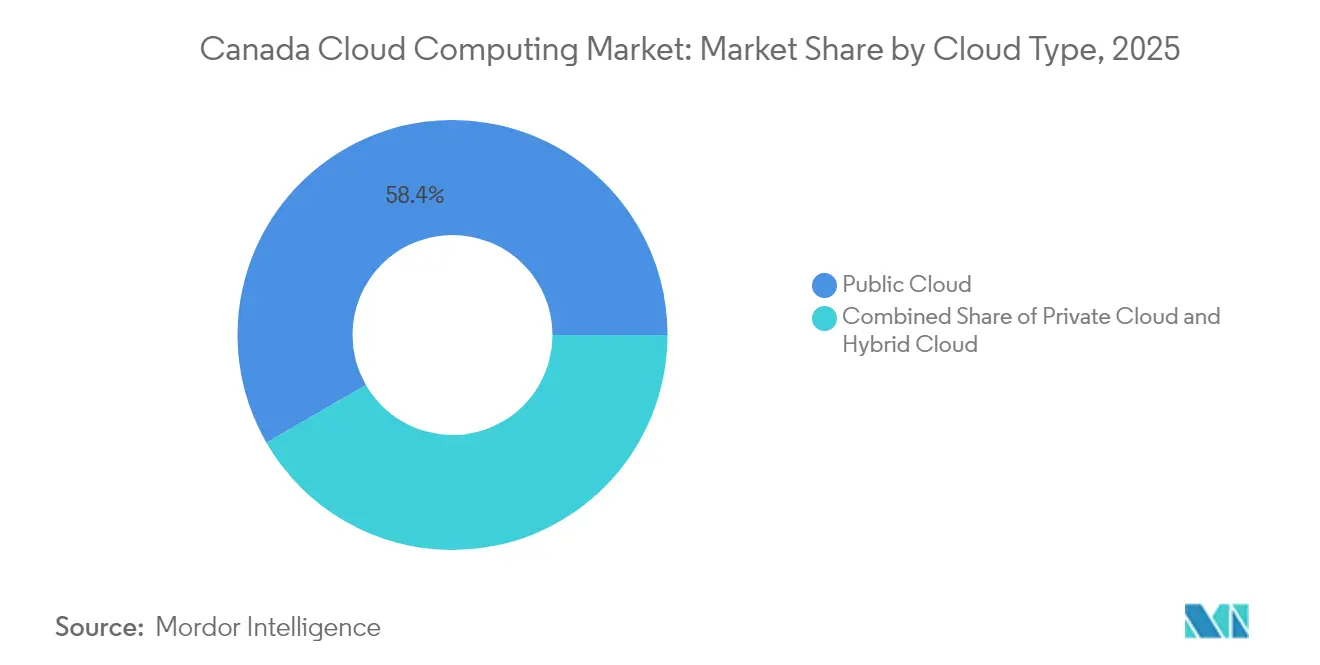

- Par type de cloud, le cloud public a dominé avec une part de revenus de 58,35 % en 2025, tandis que le cloud hybride devrait se développer à un TCAC de 19,94 % d'ici 2031.

- Par modèle de service, le SaaS a capturé 46,05 % du segment en 2025 ; l'IaaS devrait croître à un TCAC de 21,38 % jusqu'en 2031.

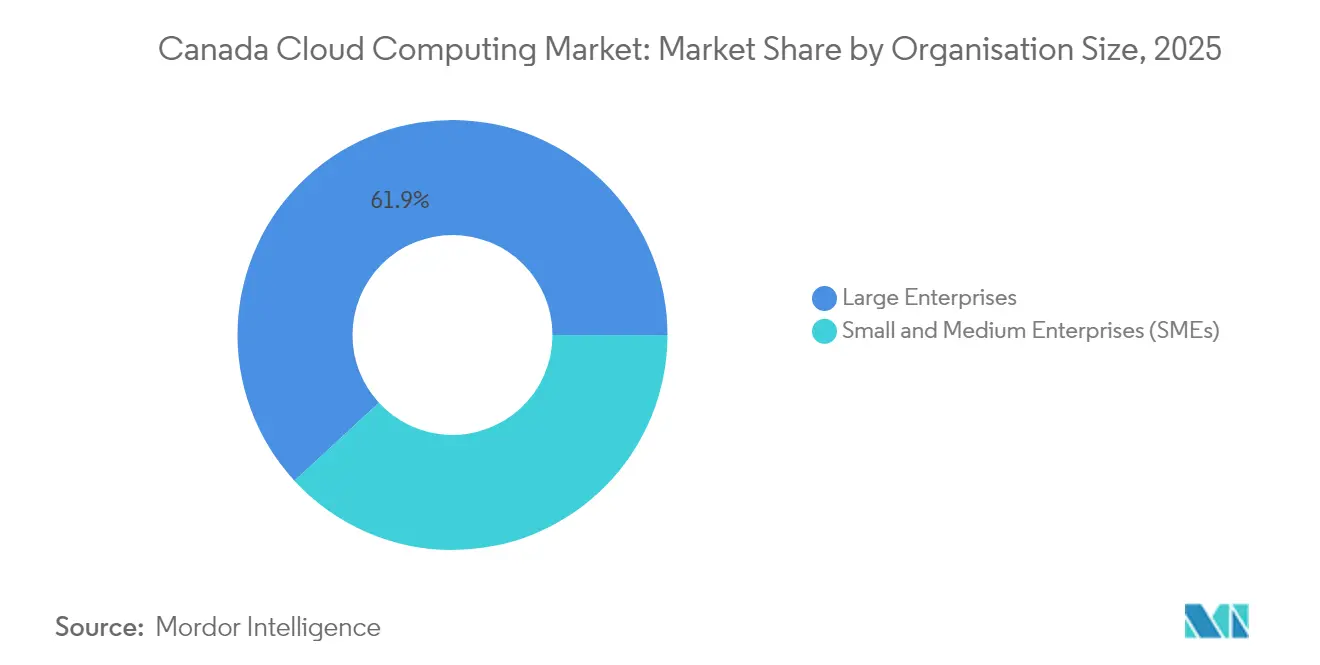

- Par taille d'organisation, les grandes entreprises détenaient 61,85 % de la part du marché du cloud computing au Canada en 2025, tandis que les PME enregistrent le TCAC projeté le plus élevé à 17,92 % jusqu'en 2031.

- Par secteur d'utilisateurs finaux, le BFSI représentait 23,65 % de la taille du marché du cloud computing au Canada en 2025 ; la santé et les sciences de la vie progressent à un TCAC de 20,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du cloud computing au Canada

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dynamique de transformation numérique à l'échelle de l'entreprise | +4.2% | Nationale, la plus forte en Ontario et au Québec | Moyen terme (2 à 4 ans) |

| Passage au travail à distance et hybride permanent | +3.1% | Nationale, portée par les grands centres urbains | Court terme (≤ 2 ans) |

| Incitatifs gouvernementaux fédéraux et provinciaux pour les centres de données verts | +2.8% | Alberta, Colombie-Britannique, Québec | Long terme (≥ 4 ans) |

| Augmentation des charges de travail IA/ML nécessitant des GPU hyperscalaires | +5.4% | Alberta, Ontario, Colombie-Britannique | Moyen terme (2 à 4 ans) |

| Demande croissante de localisation francophone des SaaS | +1.8% | Québec, s'étendant au Nouveau-Brunswick | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Transition robuste vers la transformation numérique à l'échelle de l'entreprise

Le programme de transformation du Canada lie désormais l'adoption du cloud à des gains mesurables en matière de prestation de services, tels que l'objectif fédéral de réduire de moitié les délais de traitement des services prioritaires.[2]Benjamin Alarie, "Make Canadian Government Services AI-First", buildcanada.com La souscription complète au Programme canadien d'adoption du numérique montre que 160 000 PME considèrent la migration vers le cloud comme la voie la plus rapide vers la compétitivité. Les grands acteurs établis, dont Bell Canada, se sont repositionnés de la connectivité vers des solutions habilitées par l'IA, illustrant que la capacité numérique remplace l'efficacité des coûts comme facteur de différenciation fondamental. Les PME du secteur manufacturier intègrent des indicateurs de durabilité dans leurs feuilles de route numériques, car 63 % de l'emploi sectoriel dépend d'une adoption technologique qui répond également aux objectifs environnementaux. En conséquence, le marché du cloud computing au Canada passe des dépenses informatiques discrétionnaires à un élément fondateur de la résilience des entreprises et de la génération de revenus.

Paradigme permanent du travail à distance et hybride

Le travail hybride a poussé les agences à adopter des architectures axées sur le cloud qui favorisent la collaboration distribuée tout en respectant des règles strictes en matière de cybersécurité.[3]Secrétariat du Conseil du Trésor du Canada, "Ambition numérique du Canada 2023-24", tbs-sct.canada.ca Des partenariats tels que Microsoft-Seneca Polytechnic montrent que l'éducation utilise Azure AI pour intégrer le cloud dans les programmes d'études plutôt que de le traiter comme une infrastructure périphérique. Les systèmes fédéraux de ressources humaines ont migré vers Ceridian Dayforce SaaS, prouvant que des environnements de paie complexes peuvent se moderniser de manière sécurisée dans le cloud multi-locataire. Les organisations exigent désormais des services à faible latence, une sécurité multicouche et des outils de conformité pour rendre le travail à distance durable au-delà de la fenêtre pandémique. Par conséquent, le marché du cloud computing au Canada connaît une demande croissante de piles de collaboration intégrées et d'architectures à confiance zéro qui s'adaptent parfaitement à mesure que les effectifs restent indépendants de leur localisation.

Incitatifs fédéraux et provinciaux pour les centres de données verts

Le parc de centres de données IA Wonder Valley en Alberta, un projet de 70 milliards USD d'une capacité de 7,5 GW, illustre l'alignement des ressources en énergie propre avec la demande de calcul IA.[4]Major Projects Alberta, "Wonder Valley AI Data Centre Park", majorprojects.alberta.ca La feuille de route fédérale d'investissement de 160 milliards USD pour la carboneutralité renforce les développements d'énergies renouvelables qui réduisent les coûts d'exploitation des installations alimentées par hydroélectricité et géothermie. Des services publics tels que Hydro One et BC Hydro font progresser les programmes de réseau intelligent et de centrale électrique virtuelle qui prennent en charge les charges à l'échelle du cloud tout en réduisant l'intensité carbone. Cette confluence fait de la durabilité un critère d'achat, influençant la sélection des régions hyperscalaires et catalysant les déploiements hybrides ancrés dans les provinces vertes. Ainsi, la politique énergétique propre est de plus en plus liée à l'expansion du marché du cloud computing au Canada.

Forte demande en GPU hyperscalaires pour les charges de travail IA/ML

Le réseau AI Fabric de Bell d'une capacité de 500 MW, le plus grand groupe de calcul souverain du Canada, signale le développement rapide d'une infrastructure riche en GPU dédiée à l'entraînement et à l'inférence IA. La Stratégie canadienne de calcul pour l'IA souveraine d'Ottawa, dotée de 2,4 milliards USD, s'attaque directement à l'absence de supercalculateurs de classe G7 dans le pays, en injectant 300 millions USD dans un fonds d'accès pour les entreprises. La demande d'électricité des centres de données devrait augmenter de 160 % d'ici 2030, les cycles d'entraînement doublant la consommation d'énergie environ tous les neuf mois. Le plan de connexion progressive de l'Alberta offre une capacité de réseau de 1 200 MW réservée aux installations axées sur l'IA, confirmant l'engagement provincial à résoudre les goulots d'étranglement énergétiques. Ces facteurs font de l'infrastructure prête pour l'IA le segment de revenus à la croissance la plus rapide du marché du cloud computing au Canada.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations complexes en matière de résidence des données selon les juridictions | –2.9% | Nationale, complexité la plus élevée au Québec et en Alberta | Long terme (≥ 4 ans) |

| Pénurie de compétences cloud et de talents spécialisés | –3.7% | Nationale, centrée dans les grands centres urbains | Moyen terme (2 à 4 ans) |

| Augmentation des coûts d'électricité et de refroidissement dans les provinces clés | –1.6% | Ontario, Québec ; Alberta relativement résiliente | Court terme (≤ 2 ans) |

| Risque de dépendance envers les fournisseurs dans le cadre des mandats de résilience souveraine | –2.1% | Nationale, aiguë dans les secteurs gouvernementaux et réglementés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations fédérales-provinciales complexes en matière de résidence des données

Le chevauchement des règles entre la LPRPDE fédérale et les lois provinciales sur la protection de la vie privée oblige à recourir à des architectures multijuridictionnelles, augmentant les coûts de conformité et la complexité de conception. Les garde-fous du cloud gouvernemental pour les charges de travail Protégé B stipulent des contrôles de base dans les 30 jours suivant la création du compte, influençant les flux d'intégration des fournisseurs. Les frictions liées aux transferts transfrontaliers de données associées aux préoccupations relatives à la loi PATRIOT des États-Unis ajoutent une couche de conformité supplémentaire pour les entreprises multinationales. Ces problèmes poussent les entreprises vers des stratégies hybrides, mais peuvent ralentir les cycles de décision et alourdir le coût total de possession sur le marché du cloud computing au Canada.

Pénurie aiguë de compétences et de talents cloud

Les rapports gouvernementaux citent des pénuries persistantes en infrastructure cloud, en sécurité et en ingénierie IA, ce qui a conduit à des volets d'immigration ciblés pour les STIM et à des programmes nationaux de requalification. Le projet pilote d'adoption des compétences cloud cherche à combler les lacunes immédiates, mais la demande de services cloud prêts pour le quantique, la périphérie et l'IA intégrée dépasse l'offre. Les entreprises s'appuient de plus en plus sur les services gérés, ce qui résout les déficits de compétences à court terme mais peut enfermer les clients dans des environnements contrôlés par les fournisseurs et augmenter les coûts de changement à long terme. Le déficit de talents exerce donc une pression à la baisse sur la trajectoire de croissance projetée du marché du cloud computing au Canada.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de cloud : les architectures hybrides assurent l'équilibre de la souveraineté

Les déploiements hybrides ont enregistré le TCAC le plus rapide à 19,94 % alors que les entreprises équilibraient la scalabilité mondiale et les mandats de souveraineté des données nationales, tandis que le cloud public a tout de même généré 58,35 % des revenus en 2025. La taille du marché du cloud computing au Canada pour les solutions hybrides devrait s'étendre fortement à mesure que les entités réglementées superposent des zones privées aux régions hyperscalaires. Les opérateurs de télécommunications exploitent leurs empreintes en fibre et en tours pour lancer des offres hybrides qui segmentent les charges de travail sensibles par rapport aux charges de travail élastiques. En parallèle, les clouds souverains exploités par Bell et eStruxture remportent des mandats nécessitant un contrôle juridictionnel strict. La demande de portabilité des charges de travail et d'optimisation multi-cloud positionne le cloud hybride comme la valeur par défaut de facto par rapport aux stratégies purement publiques ou privées.

Le cloud privé conserve sa pertinence pour les charges de travail hautement sécurisées dans la défense et les sociétés d'État. Cependant, l'évolution de l'environnement réglementaire, combinée à l'intensité du calcul IA, incite ces utilisateurs à préférer des extensions hybrides plutôt que des cycles complets de renouvellement sur site. L'interaction entre la conformité, la performance et le coût remodèle les feuilles de route des fournisseurs et maintient le marché du cloud computing au Canada au premier plan des discussions au niveau des conseils d'administration.

Par modèle de service : l'accélération de l'infrastructure soutient les charges de travail IA

Le SaaS a capturé 46,05 % des revenus en 2025, mais l'IaaS s'accélère à un TCAC de 21,38 % alors que les entreprises recherchent des grappes GPU et des réseaux à haut débit pour l'entraînement de modèles. La taille du marché du cloud computing au Canada pour l'IaaS haute performance devrait plus que doubler d'ici 2031, les subventions fédérales finançant la recherche à forte intensité de calcul. Le PaaS gagne du terrain dans les pipelines DevOps, bien que son rythme de croissance soit inférieur à celui de l'IaaS car les charges de travail IA favorisent encore le contrôle direct de l'infrastructure. L'adoption de la fonction en tant que service (FaaS) augmente dans les déploiements périphériques des opérateurs télécoms où des microservices pilotés par événements alimentent les applications 5G.

Les hyperscaleurs intègrent des accélérateurs IA verticaux, tandis que les opérateurs télécoms regroupent Kubernetes géré et la mise en réseau pour capter la demande du marché intermédiaire. Une telle différenciation souligne comment les choix de modèles de service deviennent spécifiques aux charges de travail plutôt que des décisions globales, renforçant l'hétérogénéité du marché du cloud computing au Canada.

Par taille d'organisation : la croissance des PME s'accélère grâce au soutien gouvernemental

Les grandes entreprises détenaient 61,85 % de la part des revenus, tirant parti de piles hybrides sophistiquées et de cadres de gouvernance multi-cloud. Cependant, les PME se développent à un TCAC de 17,92 % grâce à des subventions allant jusqu'à 15 000 USD et à des prêts sans intérêt dans le cadre du programme CDAP. Des portails simplifiés, des tarifs à la croissance et des services de sécurité groupés réduisent les obstacles à l'adoption. Les fournisseurs localisent le contenu d'intégration, reconnaissant la diversité linguistique au sein du secteur du cloud computing au Canada.

Les PME consomment d'abord le SaaS pour la comptabilité et le commerce électronique, mais une familiarité croissante déclenche la migration vers l'IaaS et le PaaS pour les cas d'utilisation en analytique et en IA. Cette expansion ascendante diversifie les sources de revenus et atténue la dépendance envers un petit nombre de grands contrats d'entreprise sur le marché du cloud computing au Canada.

Par secteur d'utilisateurs finaux : la transformation du secteur de la santé stimule la croissance la plus rapide

Le BFSI a conservé son avance avec 23,65 % des revenus en 2025, s'appuyant sur des plateformes de négociation à faible latence et des contrôles de conformité stricts. La santé et les sciences de la vie, croissant à un TCAC de 20,92 %, bénéficient de systèmes de dossiers de santé électroniques (DSE) interconnectés atteignant 93 % d'adoption par les cliniciens en Ontario. Les jumeaux numériques habilitées par le cloud, la surveillance à distance pour 16 000 patients et les diagnostics assistés par l'IA poussent la demande d'environnements sécurisés conformes aux normes HIPAA. La croissance surdimensionnée du segment maintient la part du marché du cloud computing au Canada dans le domaine de la santé en hausse chaque année.

Le secteur manufacturier exploite l'industrie 4.0 propulsée par le cloud, tandis que les ambitions numériques du gouvernement génèrent une consommation SaaS soutenue. Les opérateurs de télécommunications eux-mêmes sont des acheteurs importants de cloud pour soutenir les cœurs 5G et les nœuds périphériques, mettant en évidence une autoconsommation vertueuse au sein du marché du cloud computing au Canada.

Analyse géographique

L'Ontario ancre le marché du cloud computing au Canada grâce à sa concentration de banques, d'assureurs, d'agences fédérales et d'un écosystème de fournisseurs mature qui exige des zones cloud à faible latence et à haute conformité. Le quartier financier de Toronto pousse les architectures hybrides orientées vers l'analytique en temps réel, augmentant les dépenses dans des stratégies de reprise après sinistre multi-régions. L'adoption du cloud dans le domaine de la santé dans la province a augmenté alors que les programmes de surveillance à distance géraient des dizaines de milliers de patients, prouvant que les charges de travail cliniques peuvent s'exécuter en toute sécurité dans le cloud public tout en respectant les lois sur la protection de la vie privée.

Le TCAC rapide de 19,18 % de l'Alberta reflète une politique provinciale délibérée alignant l'abondance énergétique sur les besoins en infrastructure IA. Le parc Wonder Valley de la province d'une valeur de 70 milliards USD et une centrale électrique Pembina-Kineticor de 1,8 GW soulignent un pivot des hydrocarbures vers les exportations d'énergie numérique. Le plan de connexion progressive de l'AESO confirme en outre que la planification du réseau est désormais centrée sur le cloud. Des investisseurs privés comme eStruxture engagent 750 millions USD pour de nouvelles capacités à Calgary, signalant la confiance dans le rôle à long terme de l'Alberta sur le marché du cloud computing au Canada.

Le Québec tire parti de l'énergie hydroélectrique et des mandats de localisation pour capter des charges de travail axées sur la francophonie. Les subventions provinciales pour le contenu numérique en français créent un sous-segment SaaS spécialisé nécessitant un traitement local des données et une assistance locale. La Colombie-Britannique bénéficie de corridors de latence vers la région Asie-Pacifique, le réseau AI Fabric de Bell utilisant l'hydroélectricité pour fournir du calcul IA souverain à grande échelle. Les provinces plus petites poursuivent des opportunités de niche dans la technologie agricole et la logistique maritime, élargissant progressivement la couverture nationale. Ensemble, ces dynamiques soutiennent une demande géographique diversifiée, renforçant la résilience du marché du cloud computing au Canada face aux chocs de politique régionale ou énergétique.

Paysage concurrentiel

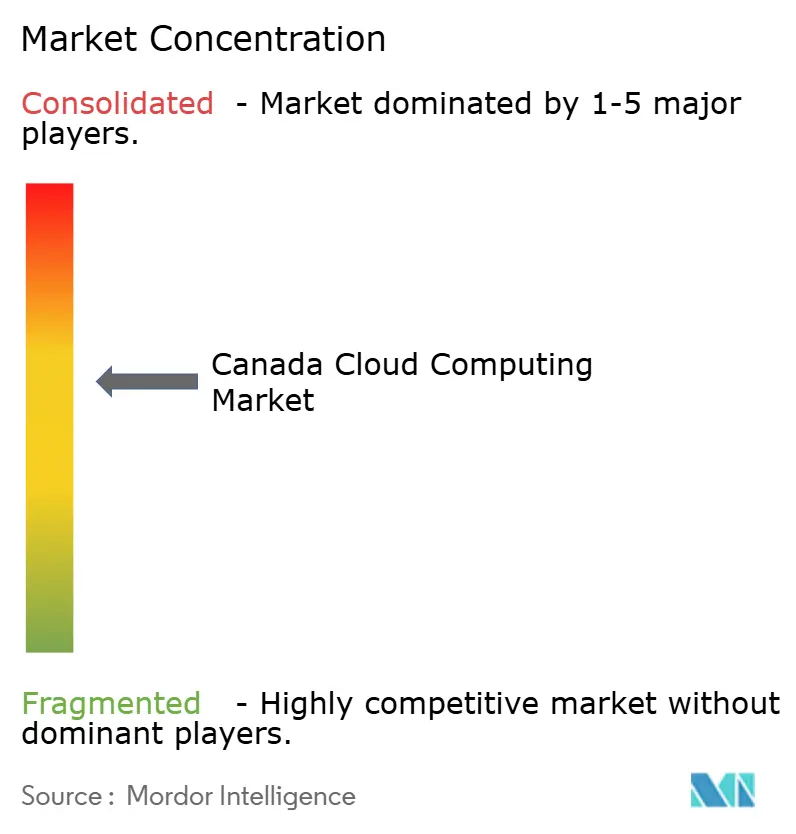

La concurrence sur le marché du cloud computing au Canada est modérée, dominée par les hyperscaleurs AWS, Microsoft et Google, chacun exploitant plusieurs régions canadiennes avec des certifications de conformité dédiées. Les opérateurs de télécommunications nationaux comblent les lacunes en matière de capacités en convertissant leurs actifs en fibre, spectre et colocalisation en plateformes cloud. Le réseau AI Fabric de Bell d'une valeur de 500 millions USD, avec une capacité GPU souveraine de 500 MW sur six sites en Colombie-Britannique, représente le défi le plus audacieux à ce jour envers la domination IA des hyperscaleurs. Telus et Rogers poursuivent des stratégies Open RAN et de cloud périphérique pour monétiser le trafic 5G en associant le calcul à la connectivité.

Les opportunités dans les espaces non exploités s'articulent autour de la conformité spécifique aux secteurs. Le cloud dans le domaine de la santé reste insuffisamment desservi en raison des nuances en matière de protection de la vie privée, ouvrant la voie à des fournisseurs de niche offrant des plateformes clé en main conformes aux normes HIPAA. La localisation francophone des SaaS différencie de même les fournisseurs régionaux capables d'intégrer les exigences culturelles et législatives dans la conception des produits. L'intégration avec les accélérateurs IA est un autre champ de bataille : le travail de Microsoft avec BMO sur la souscription Azure OpenAI montre comment les services IA natifs du cloud peuvent consolider une fidélité à long terme des entreprises.

Les spécialistes de l'informatique périphérique et les jeunes pousses proposant des GPU en tant que service ajoutent une pression concurrentielle en offrant des cycles d'entraînement à la minute sans migration cloud complète. Les services publics d'énergie entrent également dans le domaine en associant des services de réseau intelligent à des appareils cloud sur site, notamment dans les régions visant des centres de données carboneutres. Par conséquent, le succès sur le marché du cloud computing au Canada dépend désormais d'un mélange de capacité souveraine, de maîtrise réglementaire et de profondeur des solutions IA verticales plutôt que de la seule économie d'échelle.

Leaders du secteur du cloud computing au Canada

Amazon Web Services, Inc

Google LLC

Microsoft Corporation

IBM Corporation

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Bell Canada a lancé Bell AI Fabric, un programme de 500 millions USD établissant des centres de données IA alimentés par hydroélectricité de 500 MW en Colombie-Britannique.

- Mars 2025 : Ottawa a dévoilé la Stratégie canadienne de calcul pour l'IA souveraine avec 2,4 milliards USD sur cinq ans, dont un fonds d'accès de 300 millions USD pour les entreprises.

- Mars 2025 : Pembina et Kineticor ont formé une coentreprise pour construire une installation au gaz naturel de 1,8 GW dédiée à l'alimentation des centres de données en Alberta.

- Février 2025 : Bell et Nokia ont élargi une alliance 5G pour inclure des déploiements cloud et Open RAN à l'échelle nationale.

Portée du rapport sur le marché du cloud computing au Canada

Le cloud computing est la fourniture de services informatiques via Internet, notamment des serveurs, du stockage, des bases de données, de la mise en réseau, des logiciels, de l'analytique et de l'intelligence, pour offrir une innovation plus rapide, des ressources adaptables et des économies d'échelle. Les clients ne paient généralement que pour les services cloud qu'ils utilisent, ce qui contribue à réduire les coûts opérationnels, à exploiter l'infrastructure plus efficacement et à s'adapter à mesure que les besoins de l'entreprise évoluent.

Le marché canadien du cloud computing est segmenté par type (cloud public [IaaS, PaaS et SaaS], cloud privé et cloud hybride), taille d'organisation (PME et grandes entreprises), et par secteurs d'utilisateurs finaux (fabrication, éducation, commerce de détail, transport et logistique, santé, BFSI, télécommunications et TI, gouvernement et secteur public, et autres secteurs d'utilisateurs finaux [services publics, médias et divertissement, etc.]). Les tailles et prévisions du marché sont fournies en termes de valeur en USD pour tous les segments.

| Cloud public |

| Cloud privé |

| Cloud hybride |

| IaaS |

| PaaS |

| SaaS |

| FaaS / Sans serveur |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| BFSI |

| Santé et sciences de la vie |

| Fabrication |

| Télécommunications et TI |

| Gouvernement et secteur public |

| Énergie et services publics |

| Éducation |

| Médias et divertissement |

| Autres |

| Ontario |

| Québec |

| Colombie-Britannique |

| Alberta |

| Reste du Canada |

| Par type de cloud | Cloud public |

| Cloud privé | |

| Cloud hybride | |

| Par modèle de service | IaaS |

| PaaS | |

| SaaS | |

| FaaS / Sans serveur | |

| Par taille d'organisation | Petites et moyennes entreprises (PME) |

| Grandes entreprises | |

| Par secteur d'utilisateurs finaux | BFSI |

| Santé et sciences de la vie | |

| Fabrication | |

| Télécommunications et TI | |

| Gouvernement et secteur public | |

| Énergie et services publics | |

| Éducation | |

| Médias et divertissement | |

| Autres | |

| Par province | Ontario |

| Québec | |

| Colombie-Britannique | |

| Alberta | |

| Reste du Canada |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du cloud computing au Canada ?

Le marché est évalué à 64,16 milliards USD en 2026 et devrait atteindre 140,75 milliards USD d'ici 2031.

Quel type de cloud connaît la croissance la plus rapide au Canada ?

Le cloud hybride mène la croissance avec un TCAC de 19,94 % alors que les entreprises équilibrent la scalabilité mondiale avec les règles de résidence des données.

Pourquoi l'Alberta attire-t-elle des centres de données hyperscalaires ?

L'Alberta offre une énergie abondante à faible coût, un plan provincial d'infrastructure IA de 100 milliards USD et des programmes de connexion au réseau adaptés aux charges des centres de données.

Comment la politique gouvernementale influence-t-elle l'adoption du cloud parmi les PME ?

Le Programme canadien d'adoption du numérique fournit des subventions et des prêts qui réduisent le coût de la migration, stimulant un TCAC de 17,92 % dans les dépenses cloud des PME.

Quel secteur vertical affiche le taux de croissance cloud le plus élevé ?

La santé et les sciences de la vie progressent à un TCAC de 20,92 % grâce aux dossiers de santé électroniques, à la surveillance à distance et aux diagnostics assistés par l'IA.

Dernière mise à jour de la page le: