Taille et part du marché des machines à laver portables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.92 Milliards de dollars |

| Taille du Marché (2031) | 2.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.94% CAGR |

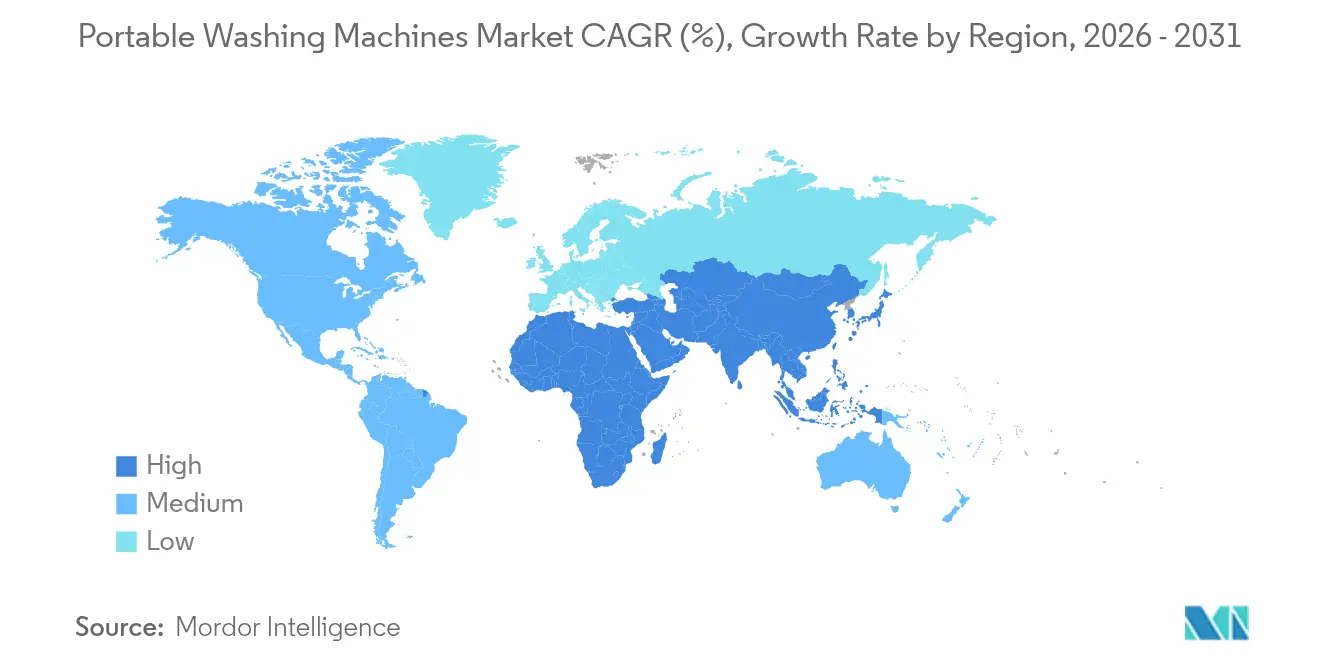

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

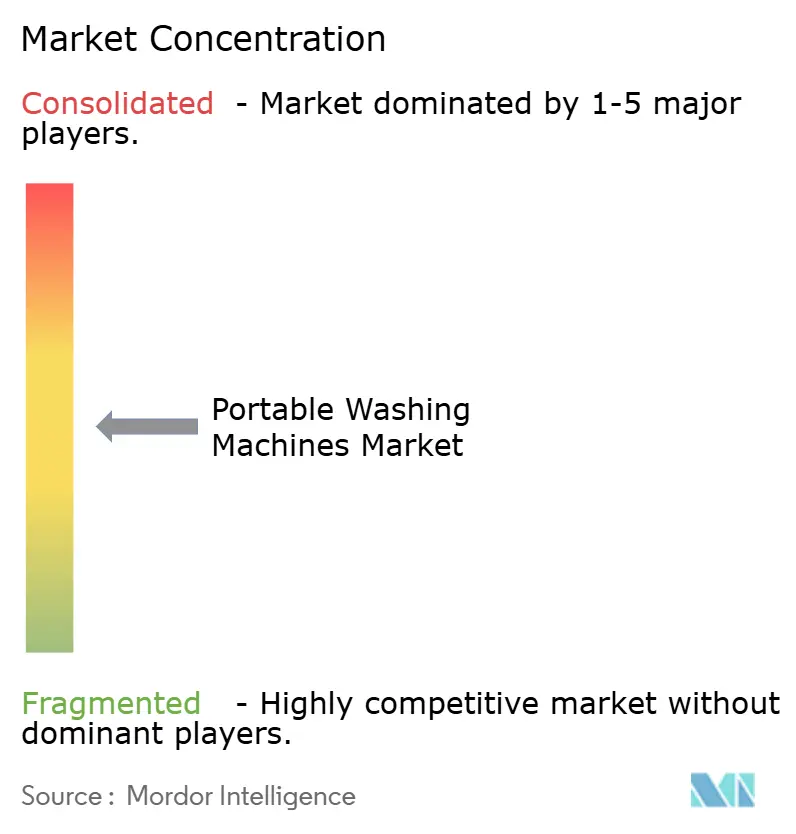

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines à laver portables par Mordor Intelligence

La taille du marché des machines à laver portables en 2026 est estimée à 1,92 milliard USD, en progression par rapport à la valeur de 2025 de 1,80 milliard USD, avec des projections pour 2031 s'établissant à 2,69 milliards USD, soit une croissance à un CAGR de 6,94 % sur la période 2026-2031. L'urbanisation, la réduction des espaces de vie et la hausse des revenus disponibles poussent les consommateurs vers des solutions de lavage compactes offrant des performances comparables aux appareils grand format. Les progrès rapides des moteurs à inverseur, de la connectivité IoT et des programmes d'économie d'eau maintiennent le marché des machines à laver portables parfaitement aligné sur les nouvelles réglementations américaines en matière d'énergie et d'eau qui entrent en vigueur en 2028[1]Ministère de l'Énergie, « Programme de conservation de l'énergie : normes pour les machines à laver le linge », energy.gov. La demande régionale reste équilibrée face à des lois d'écoconception plus strictes, qui favorisent les marques capables de satisfaire des seuils de facteur d'énergie modifié plus élevés et des seuils de facteur d'eau intégré plus bas. La domination de l'Asie-Pacifique reflète une forte croissance de la classe moyenne, tandis que le commerce électronique élargit l'accès en Amérique du Nord et en Europe. Les fabricants capables de localiser l'assemblage final, de raccourcir les délais et d'intégrer des fonctionnalités intelligentes sont bien positionnés pour défendre leurs marges dans un secteur de plus en plus concurrentiel.

Points clés du rapport

- Par type de produit, les appareils à chargement par le haut ont dominé avec 64,35 % de la part de marché des machines à laver portables en 2025, tandis que les machines à chargement par l'avant progressent à un CAGR de 7,55 % jusqu'en 2031.

- Par capacité, les modèles de moins de 5 kg ont dominé les ventes de 2025 avec une part de revenus de 54,20 % ; cependant, les appareils de plus de 7 kg devraient croître au CAGR le plus rapide de 7,85 %, le plus élevé parmi toutes les capacités.

- Par source d'alimentation, les modèles électriques ont conservé 89,20 % de la taille du marché des machines à laver portables en 2025 ; les machines compatibles solaire devraient se développer à un CAGR de 8,10 % jusqu'en 2031.

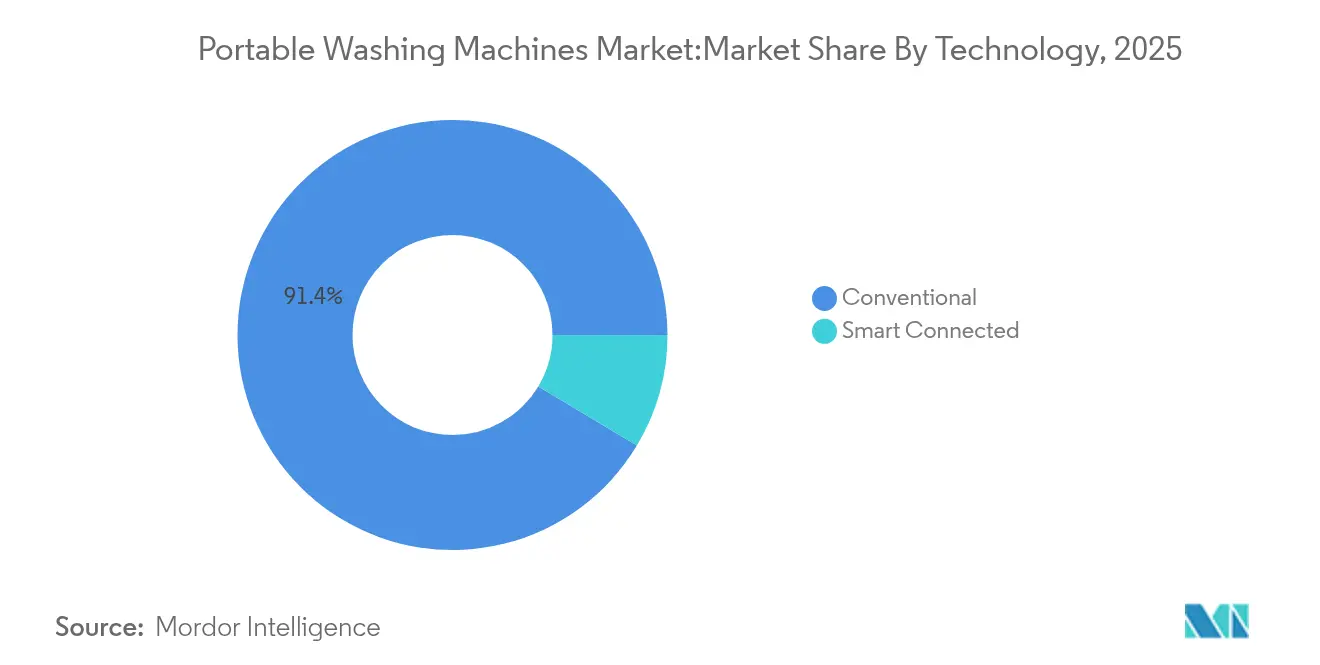

- Par technologie, les appareils conventionnels détenaient la plus grande part de 91,40 % en 2025, et l'adoption des appareils connectés intelligents devrait maintenir un rythme de 8,45 % de CAGR.

- Par utilisateur final, les acheteurs résidentiels représentaient 69,10 % de la taille du marché des machines à laver portables en 2025 ; le segment commercial progresse à un CAGR de 6,95 %.

- Par canal de distribution, le B2C/commerce de détail détenait la première part de 80,90 % en 2025, et le segment en ligne progresse à un CAGR de 8,50 %, reflétant des modèles de vente directe aux consommateurs plus solides.

- Par géographie, l'Asie-Pacifique représentait 38,70 % de la part de marché des machines à laver portables en 2025 et progresse à un CAGR de 7,45 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des machines à laver portables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des revenus disponibles des micro-ménages urbains | +1.8% | Cœur Asie-Pacifique, expansion vers l'Amérique latine | Moyen terme (2-4 ans) |

| Innovation rapide des produits (moteur à inverseur, IoT, économie d'énergie) | +1.5% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Expansion des canaux de vente d'appareils électroménagers en ligne | +1.2% | Mondial, plus prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Essor du mode de vie en van et des véhicules de loisirs nécessitant des solutions de lavage hors réseau | +0.8% | Amérique du Nord et UE, niche en Australie | Moyen terme (2-4 ans) |

| Déploiements de logements humanitaires alimentés à l'énergie solaire | +0.4% | Afrique, Moyen-Orient et régions sujettes aux catastrophes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des revenus disponibles des micro-ménages urbains

Les micro-ménages urbains constituent le groupe d'acheteurs à la croissance la plus rapide pour les machines à laver portables. Whirlpool et Hindustan Unilever favorisent l'adoption pour la première fois en Inde grâce à des campagnes communes associant des détergents anti-taches à des appareils compacts. L'amélioration des perspectives de revenus permet aux consommateurs d'entrée de gamme de passer du lavage à la main au lavage mécanisé sans sacrifier l'espace au sol. Les promoteurs immobiliers continuent de privilégier les appartements de plus petite taille, ce qui renforce la demande pour les formats compacts. Les ventes additionnelles de détergents optimisés pour les cycles à faible consommation d'eau augmentent le chiffre d'affaires à vie par unité et renforcent la fidélité à la marque. Cette dynamique maintient le marché des machines à laver portables fermement ancré au pouvoir d'achat des consommateurs dans les grands centres urbains.

Innovation rapide des produits (moteur à inverseur, IoT, économie d'énergie)

Le bond technologique est au cœur de la différenciation sur ce marché. Samsung a élargi sa gamme Bespoke AI avec un modèle compact qui suggère le cycle idéal et signale les besoins de maintenance[2]Équipe de rédaction de Samsung Newsroom, « Samsung dévoile la gamme de lavage Bespoke AI », news.samsung.com. LG et Samsung se disputent désormais le marché des machines combinées de 25 kg qui intègrent le séchage à pompe à chaleur dans un encombrement réduit, ce qui témoigne de gains techniques qui se répercutent sur le segment des appareils portables. La conformité aux méthodes d'essai du Département de l'Énergie (DOE) de 2025 pousse chaque marque à améliorer ses scores de facteur d'énergie modifié, encourageant une utilisation plus large des entraînements à inverseur et des pompes à faible bruit. Ces améliorations permettent une tarification premium, réduisent l'écart d'efficacité des ressources avec les machines à laver grand format et élargissent l'attrait mondial du marché des machines à laver portables.

Expansion des canaux de vente d'appareils électroménagers en ligne

Le commerce numérique transforme la façon dont les acheteurs se renseignent et achètent des appareils électroménagers. Des pages produits détaillées précisent les dimensions de l'appareil, les besoins électriques et les étapes d'installation que les magasins physiques ne peuvent égaler à grande échelle. Les avis instantanés des clients renforcent la confiance des acheteurs qui manquent d'expérience avec le produit. Les ventes en ligne raccourcissent le parcours entre l'usine et le salon, réduisant les marges des canaux et accélérant la découverte des prix. Les fabricants accèdent également aux données sur le comportement des acheteurs, guidant des cycles de conception itératifs qui correspondent aux besoins émergents. Ces avantages expliquent pourquoi le marché des machines à laver portables enregistre le taux de croissance en ligne le plus élevé parmi les principales catégories d'appareils électroménagers.

Essor du mode de vie en van et des véhicules de loisirs nécessitant des solutions de lavage hors réseau

L'essor du télétravail et de la vie en plein air transforme les vans et les véhicules de loisirs en habitations mobiles. La demande se concentre sur les machines à laver fonctionnant en 12 V ou compatibles avec l'énergie solaire, capables de traiter des charges légères sans solliciter les batteries. Les marques intègrent des cuves pliables, des poignées dépliantes et une filtration embarquée pour économiser l'eau. Bien que de niche, cette clientèle paie des prix supérieurs à la moyenne pour l'autonomie et la légèreté. La demande secondaire provient des propriétaires de bateaux, des équipes de secours en cas de catastrophe et des cliniques mobiles, qui ont tous besoin de solutions de lavage dans des endroits sans alimentation électrique. Ce segment fait progresser le prix de vente moyen global et ouvre de nouveaux axes de croissance au sein du marché des machines à laver portables.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Abondance des laveries automatiques et des applications de lavage à la demande | -1.1% | Centres urbains dans le monde entier, plus forte en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Capacité de charge limitée par rapport aux machines à laver conventionnelles | -0.9% | Mondial, affectant particulièrement les ménages de grande taille | Moyen terme (2-4 ans) |

| Écarts de perception en matière de durabilité et de performance | -0.7% | Marchés émergents, segments sensibles au prix dans le monde entier | Moyen terme (2-4 ans) |

| Durcissement des réglementations énergétiques pour les petits appareils | -0.6% | Amérique du Nord, UE, avec expansion progressive vers l'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Abondance des laveries automatiques et des applications de lavage à la demande

Les chaînes de laveries automatiques bien capitalisées et les plateformes de lavage mobile font concurrence sur la praticité, notamment dans les villes denses où l'espace dans les appartements est rare. La tarification à l'usage réduit les coûts initiaux et séduit les voyageurs et les étudiants. Les services de collecte via application étendent leur portée aux quartiers haut de gamme, érodant davantage les incitations à posséder un appareil électroménager. Les marchés qui déréglementent la tarification des services publics pourraient voir les laveries commerciales gagner un avantage supplémentaire grâce aux remises sur volume. Bien que cette dynamique freine la croissance à court terme, les modèles portables continuent de séduire les utilisateurs qui exigent un contrôle sur l'hygiène, l'entretien des tissus et les horaires de fonctionnement.

Capacité de charge limitée par rapport aux machines à laver conventionnelles

Les machines à laver portables dépassent rarement 7 kg par cycle, obligeant les familles nombreuses à diviser leurs chargements et à consacrer plus de temps à la lessive. L'écart se creuse à mesure que les machines grand format atteignent 15 kg tout en améliorant l'efficacité par cycle, rendant le grand format plus économique au kilogramme de linge. Les fabricants répondent en intégrant des tambours plus grands dans des cabinets élancés et en adoptant des configurations de moteurs plus efficaces. Le modèle à pompe à chaleur 4-en-1 de Hisense montre que les plafonds techniques continuent de s'élever[3]Équipe de rédaction de China Daily, « Hisense présente sa machine à laver 4-en-1 à pompe à chaleur », chinadaily.com.cn. Pourtant, la capacité restera une contrainte structurelle jusqu'à ce que des avancées majeures dans la géométrie des tambours voient le jour.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la croissance du chargement par l'avant remodèle la composition du marché

Les machines à chargement par le haut dominent encore la demande en 2025 avec une part de marché de 64,35 %, notamment auprès des primo-acheteurs dans les régions sensibles au prix où le taux de possession d'une machine à laver reste inférieur à 35 %. La simplicité des mécanismes, l'ergonomie familière et la facilité d'entretien protègent cette position. Les achats en gros effectués par les programmes de microfinancement gonflent encore les volumes en Asie du Sud-Est. Mais à mesure que les écrans intelligents, les moteurs à inversion et le dosage de précision se répandent dans toutes les gammes de produits, la proposition de valeur des machines à chargement par l'avant se renforce et fait évoluer les préférences mondiales des acheteurs. Ce changement est déterminant dans le CAGR de référence de 6,94 % enregistré pour le marché des machines à laver portables.

Les variantes à chargement par l'avant, moins familières aux acheteurs traditionnels, progressent à un CAGR de 7,55 % et continueront d'accroître leur part du marché des machines à laver portables aux côtés des leaders à chargement par le haut. Les ingénieurs citent une consommation d'eau plus faible et une action de culbutage plus douce qui satisfait aux nouvelles normes énergétiques. Les premiers adoptants considèrent la porte frontale et le tambour horizontal comme des indicateurs de qualité supérieure justifiant un prix plus élevé. Les fabricants rationalisent l'approvisionnement en adaptant les composants des machines à chargement par l'avant grand format aux formats portables, réduisant ainsi le coût incrémental par unité. Une meilleure qualité de lavage réduit également la consommation de détergent, un avantage modeste mais visible pour les ménages soucieux de l'environnement.

Par capacité : des préférences polarisées guident la stratégie de conception

La catégorie de moins de 5 kg a dominé les ventes de 2025 avec une part de revenus de 54,20 %, soutenue par les studios individuels, les résidences universitaires et les résidences pour personnes âgées. Des prix d'affichage plus bas, un poids d'expédition réduit et une installation prête à l'emploi font de ces machines à laver compactes une amélioration facile par rapport au lavage à la main. Les marques s'attaquent au bruit et aux vibrations, deux préoccupations majeures dans les logements en hauteur, en ajoutant des coussins de suspension et des tambours à vitesse variable. À l'autre extrémité, les modèles de plus de 7 kg constituent la tranche à la croissance la plus rapide, progressant à un CAGR de 7,85 % jusqu'en 2031 et élargissant régulièrement leur part du marché des machines à laver portables. Leur plus grand diamètre de tambour comble l'écart de performance avec les appareils conventionnels de taille moyenne, les rendant populaires dans les maisons de banlieue, les espaces de colocation et les petits hôtels.

Entre ces deux extrêmes se situe la catégorie 5–7 kg, qui s'adresse aux couples et aux petites familles souhaitant un appareil polyvalent tout en conservant un encombrement réduit. Le dosage flexible, les programmes de trempage personnalisés et les cycles vapeur font monter le prix de vente moyen dans ce sous-segment. À mesure que les moteurs à inverseur libèrent un couple plus important dans le même cabinet, toutes les catégories de capacité bénéficient d'améliorations de la qualité de lavage sans faire grimper les factures d'énergie. Le spectre de tailles de tambours qui en résulte permet aux fournisseurs d'adapter leurs messages marketing à des micro-segments distincts du marché des machines à laver portables plutôt que de cibler un client « moyen ».

Par source d'alimentation : l'électrique domine, tandis que les options solaires émergent

La source d'alimentation électrique a conservé 89,20 % de la taille du marché des machines à laver portables en 2025. Les modèles électriques à brancher représentent le courant dominant du marché des machines à laver portables et conserveront leur avance pendant la période de prévision. Ils se branchent directement sur les prises domestiques et ne nécessitent pas de chargeurs auxiliaires, ce qui les rend adaptés aux logements locatifs. Les gains d'efficacité proviennent de moteurs à entraînement direct sans balais qui réduisent la consommation en veille, tandis que les capteurs thermiques réduisent le risque de surchauffe dans les cabinets étroits. Les marques disposant d'une empreinte mondiale expédient les mêmes cartes de commande à tension universelle dans le monde entier, réduisant les coûts et les stocks de pièces.

Les machines compatibles solaire devraient se développer à un CAGR de 8,10 % jusqu'en 2031. Les appareils à courant continu compatibles solaire restent aujourd'hui un créneau à un chiffre, mais répondent à la poussée vers la durabilité dans les colonies hors réseau, les camps humanitaires et les lodges isolés. Des collaborations à but non lucratif, telles que le soutien de la Fondation Whirlpool au Projet de machine à laver (The Washing Machine Project), distribuent des appareils à manivelle et alimentés à l'énergie solaire dans les zones de secours après une catastrophe. Les obstacles techniques comprennent le dimensionnement des panneaux, la profondeur de décharge des batteries et le stockage de l'eau. À mesure que les prix du lithium-ion baissent, la pénétration du marché devrait s'étendre en Afrique et dans les États insulaires, élargissant l'empreinte du secteur des machines à laver portables. Les machines à laver manuelles persisteront en tant que choix à très faible coût là où les sources d'alimentation pour l'expédition sont peu pratiques.

Par technologie : les fonctionnalités intelligentes passent de la nouveauté à la norme

Les appareils conventionnels non connectés dominaient encore le volume mondial en 2025, mais les modules Wi-Fi et Bluetooth passent rapidement des options premium aux attentes de base. BSH Home Appliances a commencé à expédier des appareils compatibles Matter, ouvrant la voie à une intégration prête à l'emploi avec des concentrateurs domotiques intelligents de tiers. La surveillance à distance du temps de cycle restant et de l'état de la machine réduit l'anxiété des utilisateurs concernant les fuites dans les espaces loués. Les marques testent également des programmes d'abonnement pour les mises à jour de micrologiciels et l'analyse des performances, ouvrant de nouvelles sources de revenus au-delà du matériel.

Le prix était autrefois le principal obstacle à la technologie, mais le coût des services cloud par unité est tombé en dessous de 1 USD par an. Les fournisseurs collectent des données d'utilisation anonymisées qui révèlent les habitudes de lavage régionales, guidant des partenariats ciblés avec des fabricants de détergents et des ajustements de conception futurs. À mesure que ces boucles de rétroaction se resserrent, le marché des machines à laver portables acquiert une couche centrée sur les données qui améliore à la fois les marges et la fidélisation des clients.

Par utilisateur final : cœur résidentiel avec des horizons commerciaux en expansion

Les acheteurs résidentiels représentent 69,10 % du chiffre d'affaires mondial, tandis que le segment commercial maintient un CAGR de 6,95 %. Les unités d'habitation plus petites, les contrats de bail flexibles et la forte mobilité alimentent la demande d'appareils pouvant être rangés dans un placard lors d'un déménagement. Les résidences universitaires et les micro-appartements disposent de kitchenettes intégrées mais proposent rarement une buanderie commune, orientant les locataires vers des machines à laver portables personnelles. Sur les marchés matures, les propriétaires achètent une machine à laver portable en tant qu'appareil secondaire, réservé aux textiles délicats ou spéciaux.

Les établissements commerciaux constituent l'opportunité émergente la plus rapide. Les auberges, les cliniques de bien-être et les campings adoptent des modèles portables pour éviter les travaux de plomberie majeurs. Après le séisme de Kahramanmaraş, les agences de secours ont utilisé des machines à laver compactes pour désinfecter la literie dans des abris temporaires, soulignant les avantages en matière de résilience. La combinaison du tourisme cyclique et des perturbations croissantes liées au climat signifie que les autorités et les ONG continueront d'acquérir des infrastructures de lavage mobile, une tendance qui stimule la demande non résidentielle au sein du marché des machines à laver portables.

Par canal de distribution : le commerce numérique accélère le cycle

Les places de marché en ligne détiennent la part dominante et un CAGR de 8,50 %. Les marques contrôlent l'esthétique de leur vitrine, publient des guides d'installation vidéo et proposent des garanties prolongées, renforçant la confiance là où l'expérience directe est impossible. La logistique des retours s'améliore chaque année, réduisant le risque perçu pour les acheteurs. La pénétration des paiements électroniques en Asie du Sud et du Sud-Est ouvre de nouveaux bassins d'acheteurs, tandis que les plans d'achat différé permettent des tailles de commande moyennes plus élevées.

Les magasins physiques multi-marques attirent encore les acheteurs qui souhaitent tester les niveaux sonores ou inspecter les raccords de tuyaux. Ils restent essentiels sur les marchés où la fiabilité de la livraison à domicile est limitée. Les points de vente exclusifs offrent des expériences personnalisées pour les gammes premium, proposant une installation par conciergerie et une intégration IoT. Les ventes directes B2B couvrent les commandes en gros pour les hôtels, les auberges et les établissements de santé. Cette matrice multicanal assure une large couverture géographique pour le marché des machines à laver portables, équilibrant marge et portée.

Analyse géographique

L'Asie-Pacifique se classe première par chiffre d'affaires et affiche un CAGR de 7,45 % jusqu'en 2031. Les fabricants nationaux chinois bénéficient de chaînes d'approvisionnement regroupées, maintenant les prix de vente moyens inférieurs à ceux de leurs équivalents occidentaux. Le taux de pénétration dans les ménages indiens, encore inférieur à 20 %, offre une large marge de croissance. La promotion conjointe de Whirlpool et Hindustan Unilever illustre la façon dont les marques de détergents et d'appareils électroménagers coopèrent pour convertir les primo-acheteurs. La hausse des salaires urbains et la limitation de l'espace au sol maintiennent les consommateurs attirés par les machines à laver compactes, même si la possession d'appareils grand format progresse avec le niveau de revenus.

L'Amérique du Nord enregistre une croissance à un chiffre moyen. La réglementation énergétique américaine prévue pour 2028 pousse les fabricants à réduire la consommation en kilowattheures, entraînant le lancement de nouveaux modèles toutes les 18 semaines. La tendance du mode de vie en van stimule également la demande de machines à laver fonctionnant en 12 V et compatibles solaire pour les habitations mobiles. Le Mexique consolide son rôle de plaque tournante manufacturière, approvisionnant les États-Unis et le Canada tout en développant une base de consommateurs nationaux de milieu de gamme. Les centres de traitement des commandes en ligne en Californie et au Texas réduisent les délais de livraison, renforçant la résilience de la chaîne d'approvisionnement régionale au sein du marché des machines à laver portables.

L'Europe maintient un CAGR faible à moyen à un seul chiffre. La forte densité urbaine, les tarifs de l'eau stricts et le commerce en ligne mature facilitent l'adoption. Les subventions gouvernementales soutiennent les achats d'appareils économes en énergie, orientant les consommateurs vers des modèles portables à entraînement par inverseur. BSH Home Appliances, basé en Allemagne, a rapporté une croissance de 4,1 % en Amérique du Nord dans le secteur du soin du linge pour 2024, prouvant que l'ingénierie européenne résonne à l'étranger. Parallèlement, les pays d'Europe de l'Est, avec leurs classes moyennes en expansion, affichent un taux d'adoption supérieur à la moyenne, comblant l'écart avec leurs homologues occidentaux.

Paysage concurrentiel

Le marché des machines à laver portables présente une concentration modérée. Haier, Midea, Samsung, LG, Whirlpool, Hisense et BSH Home Appliances contrôlent collectivement plus de la moitié du volume mondial. La différenciation concurrentielle porte désormais sur la consommation d'eau, la réduction du bruit et le couplage avec la domotique plutôt que sur le simple coût. Samsung et LG se disputent l'optimisation des cycles pilotée par l'IA dans les portefeuilles de lave-linge-sécheurs grande capacité, avec des enseignements qui rejaillissent sur les formats plus petits. Le lancement de la pompe à chaleur par Hisense valide la profondeur croissante en R&D des marques chinoises.

Les investissements régionaux s'alignent sur les objectifs de relocalisation et de délocalisation de proximité qui atténuent le risque lié à la chaîne d'approvisionnement. Les fabricants nord-américains étendent leurs usines aux États-Unis et au Mexique pour limiter l'exposition au fret transpacifique. Les fournisseurs de composants pour les pompes, les vannes et les cartes de circuit imprimé se diversifient au Vietnam et en Indonésie, renforçant la résilience. La collaboration reste primordiale : Whirlpool travaille avec des marques de détergents pour la promotion croisée après-vente, tandis que Bosch s'associe à des alliances de connectivité pour pérenniser l'interopérabilité. Ces stratégies favorisent des relations clients plus durables et préservent le pouvoir de fixation des prix dans l'ensemble du secteur des machines à laver portables.

Leaders du secteur des machines à laver portables

LG Electronics

Whirlpool Corporation

Midea Group

Samsung Electronics

Haier Smart Home Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Hisense a dévoilé la première machine à laver et sécher 4-en-1 à pompe à chaleur au monde avec trois compartiments de lavage indépendants lors de l'Exposition chinoise des appareils électroménagers et de l'électronique grand public.

- Janvier 2025 : Le Département de l'Énergie des États-Unis a finalisé les procédures d'essai mises à jour pour les machines à laver le linge résidentielles et commerciales, effectives à compter du 16 juillet 2025, standardisant les lots de tissu et les seuils statistiques.

- Juin 2024 : Whirlpool Inde et Hindustan Unilever ont conclu un accord de marketing associant les arguments anti-taches de Surf Excel à la technologie 6th Sense de Whirlpool pour attirer les primo-acheteurs indiens de machines à laver.

Portée du rapport sur le marché mondial des machines à laver portables

Une machine à laver portable est un appareil compact qui fonctionne de la même manière qu'une machine à laver grand format, avec une cuve et un agitateur. Le rapport couvre une analyse complète du contexte du marché mondial des machines à laver portables, comprenant une évaluation du marché parent, des tendances émergentes par segments et marchés régionaux, des changements significatifs dans la dynamique du marché et une vue d'ensemble du marché. Le rapport présente également une évaluation qualitative et quantitative en analysant les données recueillies auprès d'analystes du secteur et de participants au marché aux points clés de la chaîne de valeur du secteur. Le marché mondial des machines à laver portables est segmenté par type de produit (chargement par le haut, chargement par l'avant), par utilisateur final (résidentiel, commercial), par canal de distribution (magasins multi-marques, magasins spécialisés, vente en ligne et autres canaux de distribution) et par région (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). La taille du marché et les prévisions sont fournies en termes de valeur (milliards USD) pour tous les segments ci-dessus.

| Chargement par le haut |

| Chargement par l'avant |

| Inférieure à 5 kg |

| 5–7 kg |

| Supérieure à 7 kg |

| Électrique (CA) |

| Manuelle/à manivelle |

| Compatible courant continu solaire |

| Connectée intelligente |

| Conventionnelle |

| Résidentiel |

| Commercial (ex. auberges, cliniques, terrains de camping) |

| B2C/Commerce de détail | Magasins multi-marques |

| Points de vente exclusifs | |

| Vente en ligne | |

| Autres canaux de distribution | |

| B2B/Vente directe par les fabricants |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par produit | Chargement par le haut | |

| Chargement par l'avant | ||

| Par capacité | Inférieure à 5 kg | |

| 5–7 kg | ||

| Supérieure à 7 kg | ||

| Par source d'alimentation | Électrique (CA) | |

| Manuelle/à manivelle | ||

| Compatible courant continu solaire | ||

| Par technologie | Connectée intelligente | |

| Conventionnelle | ||

| Par utilisateur final | Résidentiel | |

| Commercial (ex. auberges, cliniques, terrains de camping) | ||

| Par canal de distribution | B2C/Commerce de détail | Magasins multi-marques |

| Points de vente exclusifs | ||

| Vente en ligne | ||

| Autres canaux de distribution | ||

| B2B/Vente directe par les fabricants | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des machines à laver portables ?

La taille du marché des machines à laver portables est de 1,92 milliard USD en 2026 et devrait atteindre 2,69 milliards USD d'ici 2031.

Quelle région détient la plus grande part des ventes mondiales ?

L'Asie-Pacifique domine le marché des machines à laver portables en raison d'une urbanisation rapide, de revenus en hausse et de conditions de vie denses qui favorisent les appareils compacts.

Quel taux de croissance le marché peut-il anticiper jusqu'en 2031 ?

Le marché devrait enregistrer un CAGR de 6,94 % sur la période 2026–2031.

Quel type de produit connaît la croissance la plus rapide ?

Les machines à laver portables à chargement par l'avant affichent la croissance la plus élevée, progressant à un CAGR de 7,55 %, car les consommateurs recherchent une efficacité supérieure en matière d'eau et d'énergie.

Comment les canaux en ligne influencent-ils les ventes ?

Les plateformes en ligne captent déjà la part la plus élevée et progressent à un CAGR de 8,50 % car elles permettent des comparaisons détaillées de produits, des options de paiement flexibles et des livraisons directes adaptées aux modes de vie en espace compact.

Quel impact les nouvelles normes énergétiques américaines auront-elles sur les fabricants ?

Les procédures d'essai mises à jour du Département de l'Énergie, effectives en 2025, et les normes plus strictes en 2028, contraignent les marques à améliorer leurs scores de facteur d'énergie modifié et de facteur d'eau intégré, accélérant l'innovation dans les moteurs à inverseur et les algorithmes de lavage intelligents.

Dernière mise à jour de la page le: