Taille et Part du Marché de la Résine de Polysulfure de Phénylène (PPS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.22 Milliards de dollars |

| Taille du Marché (2031) | 1.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.97% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Résine de Polysulfure de Phénylène (PPS) par Mordor Intelligence

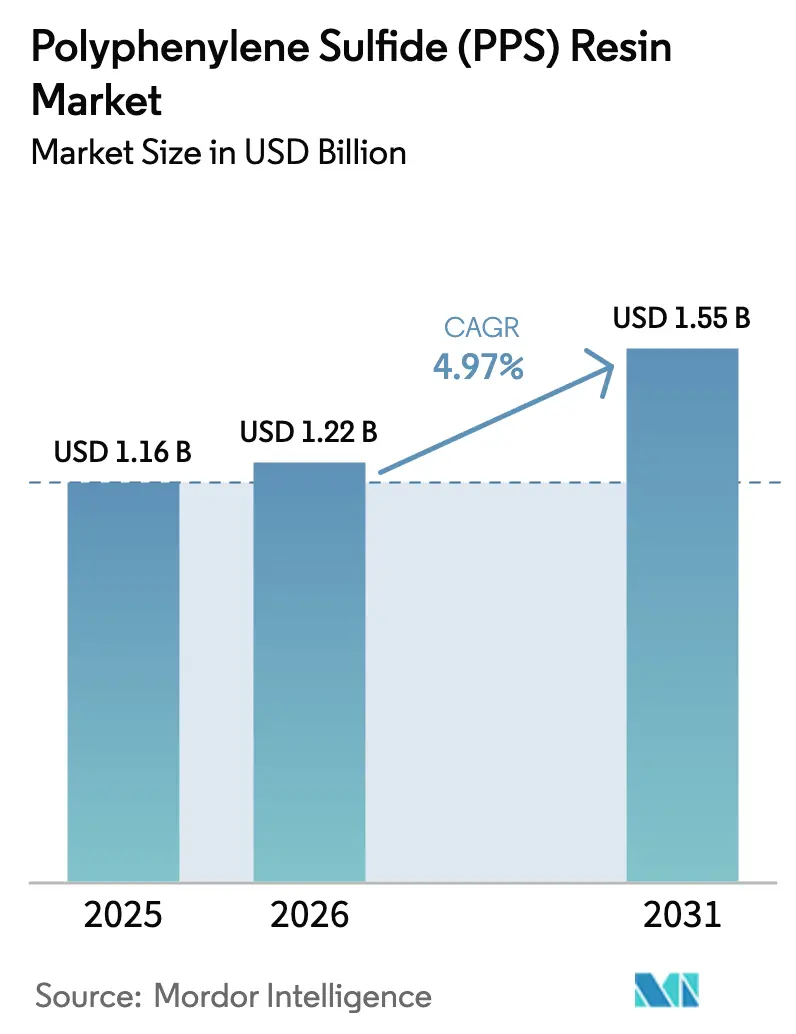

La taille du Marché de la Résine de Polysulfure de Phénylène (PPS) était évaluée à 1,16 milliard USD en 2025 et devrait croître de 1,22 milliard USD en 2026 pour atteindre 1,55 milliard USD d'ici 2031, à un CAGR de 4,97 % au cours de la période de prévision (2026-2031). Porté par la miniaturisation de l'électronique, l'essor des systèmes de piles à combustible à hydrogène et les modernisations de la filtration des gaz de combustion industriels nécessitant un service continu au-dessus de 190 °C, le marché connaît une dynamique soutenue. La région Asie-Pacifique est en tête de la consommation, tandis que l'Amérique du Nord rattrape son retard, stimulée par les incitations à la relocalisation des batteries. Parallèlement, l'Europe s'oriente vers des résines ignifuges sans halogène. Bien que les hausses de prix soient modérées par les expansions de capacité en Chine, les fournisseurs établis se repositionnent stratégiquement, en se concentrant sur les grades de spécialité, en s'intégrant verticalement dans le compoundage et en améliorant les processus numériques. En substance, le marché de la résine de polysulfure de phénylène (PPS) est confronté à des pressions sur les coûts, mais s'oriente nettement vers des applications à haute température conformes aux réglementations, un domaine où les thermoplastiques de grande diffusion peinent à s'imposer.

Principaux Enseignements du Rapport

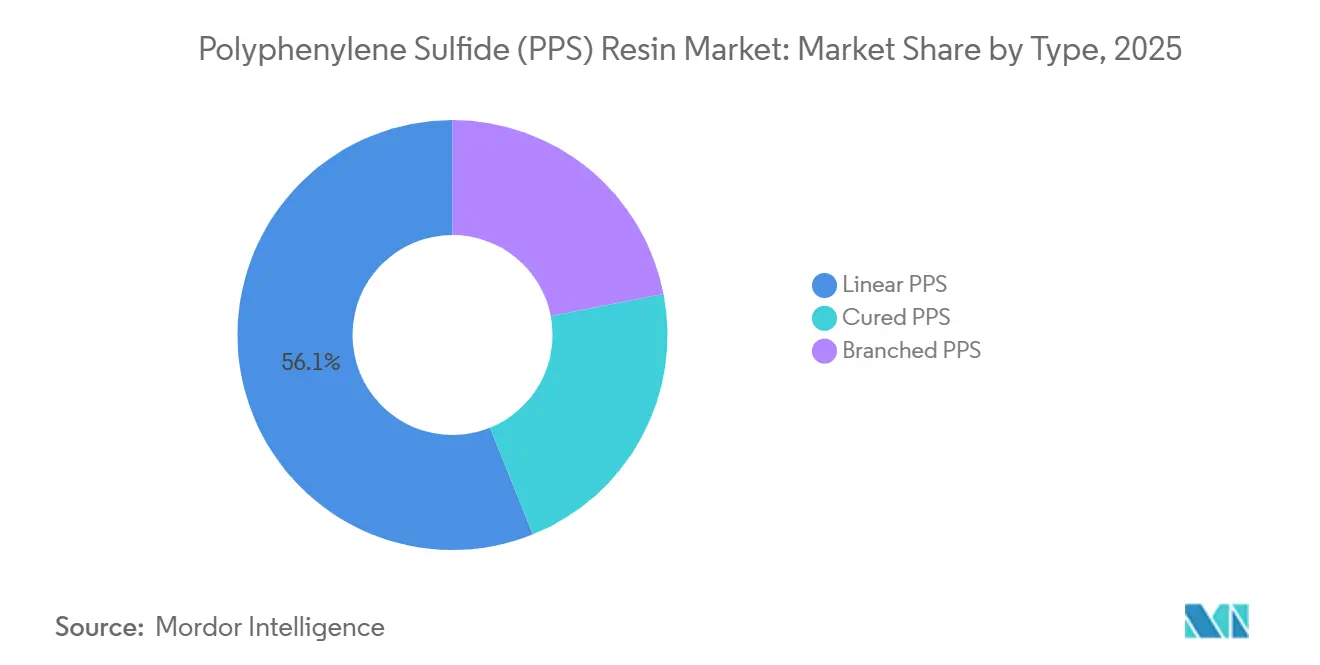

- Par type, le PPS linéaire détenait 56,11 % de la part du marché de la résine de polysulfure de phénylène (PPS) en 2025 et devrait afficher un CAGR de 5,03 % jusqu'en 2031.

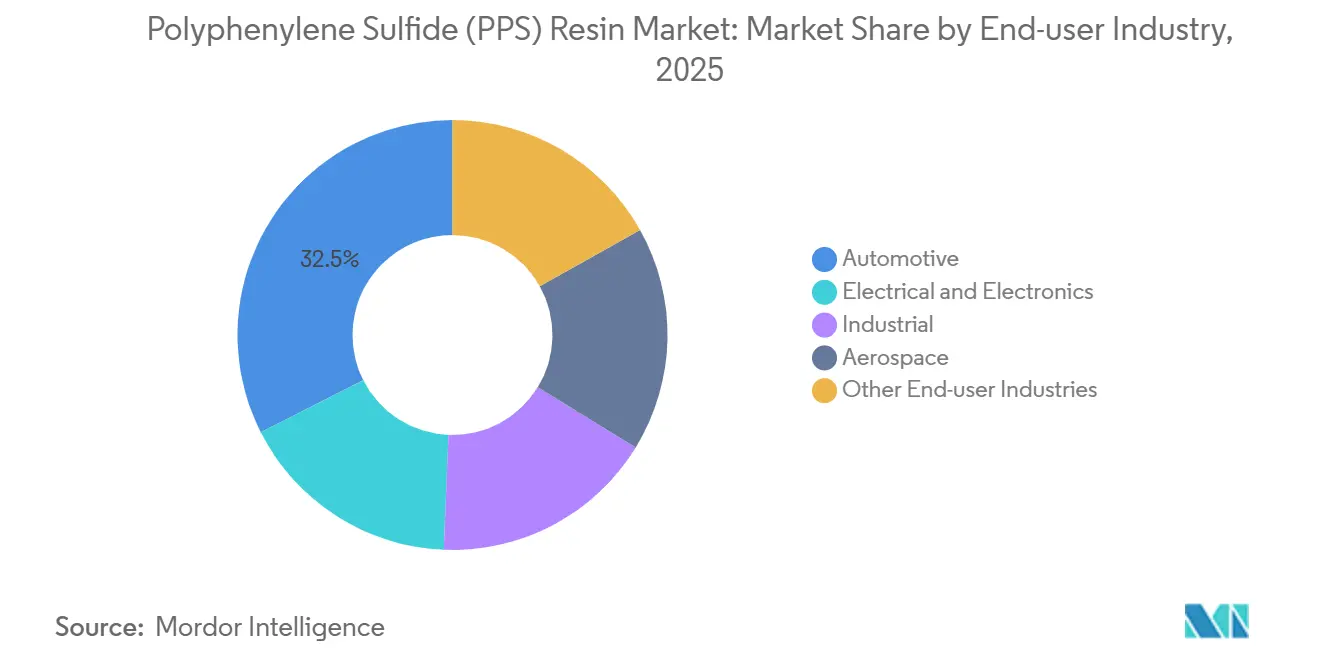

- Par secteur d'utilisation finale, l'automobile détenait une part de revenus de 32,48 % en 2025, tandis que le segment industriel devrait se développer à un CAGR de 5,75 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 67,26 % de la taille du marché de la résine de polysulfure de phénylène (PPS) en 2025, tandis que l'Amérique du Nord devrait croître à 5,16 % jusqu'en 2031, dépassant la moyenne mondiale.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Résine de Polysulfure de Phénylène (PPS)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| L'électronique 5G/IA miniaturisée nécessite un PPS à stabilité diélectrique | +1.20% | Mondial, concentré en Asie-Pacifique (Chine, Corée du Sud, Taïwan) et en Amérique du Nord | Moyen terme (2-4 ans) |

| Passage aux grades de PPS sans chlore après les réglementations de toxicité américaines/européennes de 2025 | +0.80% | Amérique du Nord et UE, répercussion sur les fabricants APAC orientés vers l'exportation | Court terme (≤ 2 ans) |

| Adoption embarquée de l'équilibre de centrale de pile à combustible à hydrogène | +0.90% | Amérique du Nord, Europe, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Le compoundage optimisé par l'IA réduit les rebuts et élargit l'utilisation du PPS | +0.60% | Mondial, adoption précoce en APAC et en Amérique du Nord | Long terme (≥ 4 ans) |

| Modernisation rapide des sacs filtrants en Asie-Pacifique pour les chaudières à très faible teneur en NOx | +1.30% | Cœur APAC (Chine, Inde, ASEAN), répercussion limitée vers la MEA | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'Électronique 5G et IA Miniaturisée Nécessite un PPS à Stabilité Diélectrique

Les radios à ondes millimétriques 5G et le matériel d'IA en périphérie nécessitent des substrats qui présentent non seulement de faibles pertes diélectriques au-dessus de 10 GHz, mais qui peuvent également résister au refusion de soudure sans plomb à 260 °C. Les films PPS à faible constante diélectrique nouvellement commercialisés répondent à ces critères rigoureux, affichant une absorption d'humidité minimale et maintenant leur intégrité mécanique même sous des chocs thermiques répétés. Les fabricants de smartphones, les fournisseurs d'unités de commande électronique (ECU) automobiles et les producteurs de stations de base adoptent de plus en plus ces films comme alternatives rentables aux polymères à cristaux liquides. Parallèlement à l'expansion de la 5G, les géants du secteur Toray, DIC et Unitika ont déployé de nouvelles capacités ces dernières années. Cette dynamique collective propulse le marché de la résine de polysulfure de phénylène (PPS), notamment dans les connecteurs haute fréquence et les boîtiers d'antennes, qui doivent atteindre les normes UL 94 V-0 sur des sections plus minces sans recourir à des additifs halogénés.

Passage aux Grades de PPS sans Chlore après les Réglementations de Toxicité Américaines et Européennes de 2025

En 2025, le Dechlorane Plus a été ajouté au Règlement de l'UE sur les Polluants Organiques Persistants, avec une concentration admissible quasi nulle fixée pour 2028. Ce changement réglementaire a incité les équipementiers électroniques à abandonner les retardateurs de flamme halogénés. Il est important de noter que le PPS satisfait naturellement à la norme UL 94 V-0 sur des sections minces, permettant aux fournisseurs d'éviter des reformulations coûteuses. En réponse à la demande croissante de solutions sans halogène, de nouvelles usines de compoundage en Allemagne et aux États-Unis ont démarré leurs activités en 2025, réduisant considérablement les délais de livraison pour les clients en Europe et en Amérique du Nord. Cette adaptation réglementaire rapide devrait se répercuter sur les exportateurs d'Asie-Pacifique, positionnant le marché de la résine de polysulfure de phénylène (PPS) comme le choix privilégié pour la conformité dans diverses chaînes de valeur.

Adoption Embarquée de l'Équilibre de Centrale de Pile à Combustible à Hydrogène

Les camions à pile à combustible, les véhicules de tourisme et les systèmes de secours stationnaires reposent sur de l'hydrogène humidifié, chauffé et mis sous pression. Le PPS renforcé de fibres de verre, reconnu pour son inertie chimique et sa stabilité dimensionnelle, peut résister à des milliers de cycles. Cette résilience ouvre la voie à des boîtiers plus légers et résistants à la corrosion pour les pompes, les vannes et les humidificateurs. Polyplastics et Solvay ont tous deux lancé de nouveaux grades qui maintiennent leur résistance à la flexion même après une exposition hydrothermale prolongée. Cette avancée technologique s'aligne parfaitement avec les investissements dans les infrastructures aux États-Unis et en Europe, propulsant la croissance à long terme du marché de la résine de polysulfure de phénylène (PPS).

Le Compoundage Optimisé par l'IA Réduit les Rebuts et Élargit l'Utilisation du PPS

Les modèles d'apprentissage automatique transforment le réglage automatique des paramètres, resserrant considérablement la fenêtre de traitement du PPS. Le Département des Technologies d'Innovation de Kureha, lancé en 2024, utilise des jumeaux numériques pour anticiper des défis tels que l'attrition des fibres et le gauchissement, ce qui se traduit par moins de rebuts et une consommation d'énergie réduite. Ce processus de moulage rationalisé ouvre la voie à des programmes de connecteurs à faible volume et à des composants d'équipements médicaux, auparavant considérés comme trop coûteux, élargissant ainsi la gamme d'applications et renforçant l'attrait économique du marché de la résine de polysulfure de phénylène (PPS).

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Concurrence croissante des nylons haute température à moindre coût | -0.90% | Mondial, plus aigu en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Obstacles au recyclage en fin de vie du PPS réticulé | -0.50% | Europe, Amérique du Nord, répercussion sur les chaînes d'approvisionnement à l'exportation APAC | Long terme (≥ 4 ans) |

| Manque de compétences dans le traitement des polymères haute température | -0.40% | Mondial, concentré dans les pôles de fabrication émergents (Inde, ASEAN, MEA) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence Croissante des Nylons Haute Température à Moindre Coût

Les polyphtalamides ont obtenu un Indice de Résistance au Cheminement Comparatif de 600 V et la certification UL 94 V-0 à une épaisseur de 0,4 mm. Ces matériaux, traités dans des moules à des températures comprises entre 90 et 110 °C, rivalisent désormais avec le PPS dans de nombreux connecteurs automobiles. En 2025, BASF a introduit son Ultramid T6000[1]BASF, "Communiqué de presse Ultramid T6000," basf.com . Bien qu'une plage de température d'utilisation continue de 150-160 °C soit adéquate, les équipementiers ajustent leurs spécifications pour réduire les nomenclatures, diminuant ainsi leur exposition au marché de la résine de polysulfure de phénylène (PPS) sensible aux coûts.

Obstacles au Recyclage en Fin de Vie du PPS Réticulé

Les grades de PPS réticulé, réputés pour leur résistance au fluage à des températures dépassant 200 °C, font face à un défi majeur : leur incapacité à être refondus les exclut des méthodes de recyclage mécanique conventionnelles. Avec les réglementations européennes qui devraient imposer des conceptions recyclables pour les plastiques automobiles et électroniques d'ici 2030, les équipementiers se tournent de plus en plus vers des matériaux offrant une reprocessabilité plus aisée. En 2026, Toray a dévoilé une méthode pilote pour récupérer le PPS renforcé de fibres ; cependant, la mise à l'échelle de cette technique nécessitera plusieurs années. Parallèlement, les contraintes de recyclabilité de certaines variantes de PPS haute performance soulèvent des inquiétudes quant à leur adoption future.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Grades Linéaires Dominent les Applications Sensibles aux Coûts

En 2025, le PPS linéaire détenait une part de 56,11 % du marché de la résine de polysulfure de phénylène (PPS) et devrait croître à un CAGR de 5,03 % au cours de la période de prévision 2026-2031. Sa viscosité plus faible et sa compatibilité avec les équipements d'injection standard font du PPS linéaire un matériau idéal pour le moulage à paroi mince, notamment dans les connecteurs haute tension automobiles et les roues de pompe. Le PPS réticulé, qui subit une réticulation post-polymérisation, maintient des tolérances dimensionnelles serrées au-dessus de 200 °C et est utilisé dans des applications de niche telles que les conduits aérospatiaux et les pièces de pompes industrielles. Le PPS ramifié offre un module plus élevé tout en garantissant la recyclabilité, ce qui le rend adapté aux composants structurels des batteries de véhicules électriques (VE). En 2024, DIC a lancé un composé PPS métallisable pour les boîtiers d'antennes 5G, permettant la métallisation directe et éliminant le besoin d'inserts métalliques, réduisant ainsi le poids[2]DIC Corporation, "Lancement du Composé PPS Métallisable," dic-global.com . Ce spectre d'applications élargi stimule le volume des grades linéaires et ramifiés, tandis que les variantes réticulées de spécialité commandent des prix premium.

Par Secteur d'Utilisation Finale : Le Segment Industriel Mène la Trajectoire de Croissance

La filtration industrielle, le traitement chimique et la production d'énergie sont les secteurs à la croissance la plus rapide, avec un CAGR prévu de 5,75 % durant 2026-2031. Dans la région Asie-Pacifique, les modernisations obligatoires à très faible teneur en NOx ont généré une demande constante pour les sacs filtrants en PPS, qui peuvent fonctionner jusqu'à cinq ans. Bien que le secteur automobile ait représenté 32,48 % du marché de la résine PPS en 2025, on observe un glissement des composants de moteurs à combustion traditionnels vers les barres omnibus de batteries de véhicules électriques (VE) et les systèmes d'équilibre de centrale de pile à combustible. Le grade DURAFIDE 6150T73 de Polyplastics, qui résiste à 1 000 cycles thermiques entre -40 °C et 150 °C, répond aux normes de garantie pour l'atténuation de l'emballement thermique des batteries. Les secteurs électrique et électronique apprécient ses propriétés ignifuges et sa faible absorption d'humidité, tandis que l'industrie aérospatiale cible son créneau à haute marge, notamment pour les intérieurs de cabines à faible émission de fumée et de faible toxicité.

Analyse Géographique

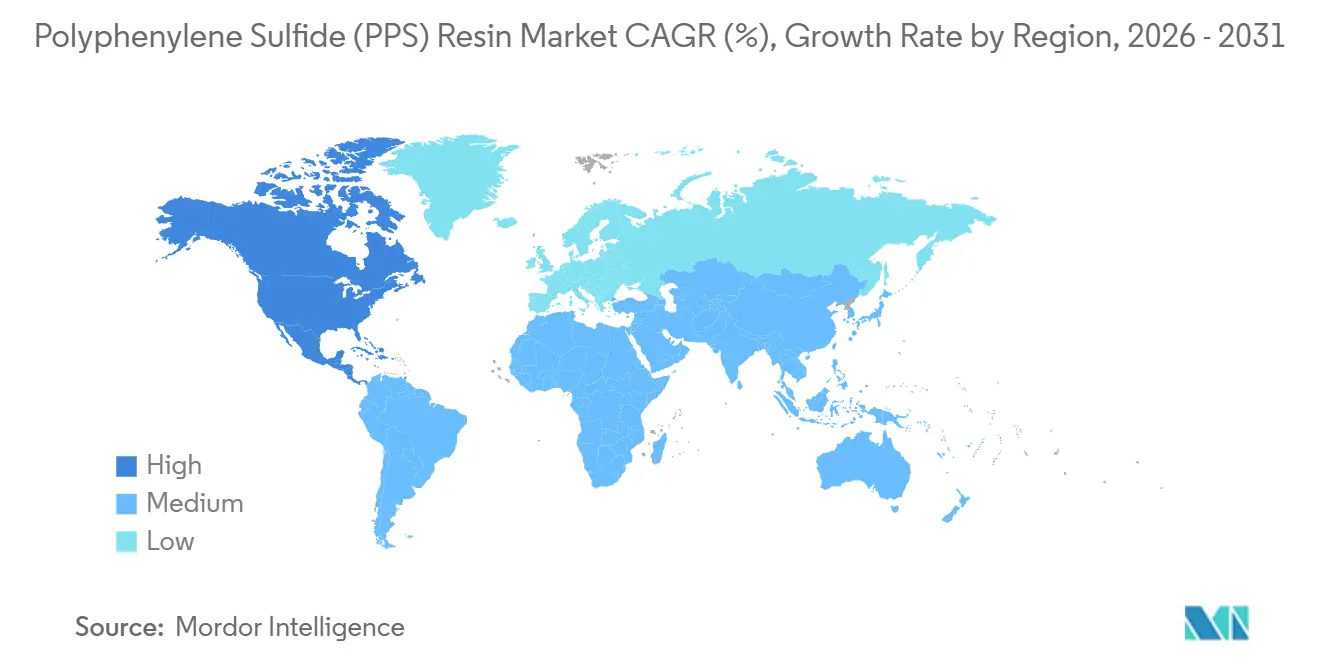

En 2025, la région Asie-Pacifique dominait le marché de la résine de polysulfure de phénylène (PPS), représentant 67,26 % de sa taille. Cette position de leadership a été renforcée par la production florissante de véhicules à nouvelles énergies et une chaîne d'approvisionnement électronique dynamique dans des pays tels que la Chine, le Japon, la Corée du Sud et Taïwan. La capacité de production de la Chine a connu un essor en 2024, avec des prévisions suggérant qu'elle pourrait plus que doubler d'ici 2027, grâce à l'élan de plusieurs projets à grande échelle. En réponse à ces évolutions du marché, les fournisseurs établis se concentrent désormais sur des grades différenciés et des services techniques améliorés pour contrer une concurrence accrue sur les prix.

L'Amérique du Nord est sur une trajectoire de croissance, affichant le taux le plus rapide à un CAGR de 5,16 % au cours de la période de prévision 2026-2031, portée par des investissements nationaux robustes dans les batteries et l'hydrogène. Cette croissance est également soutenue par la consommation locale de PPS à l'usine de Wilmington de Fortron Industries.

D'autre part, l'Europe fait face à des défis liés à ses réglementations strictes sur les halogènes et le contenu recyclé. Bien que ces règles ouvrent des portes à des substitutions, elles augmentent également les coûts de conformité, rendant la situation difficile pour les transformateurs de plus petite taille. Pendant ce temps, l'Amérique du Sud, le Moyen-Orient et l'Afrique émergent comme des marchés naissants, leur demande limitée de PPS étant stimulée par la filtration industrielle et les applications pétrolières et gazières.

Paysage Concurrentiel

Le marché de la résine de polysulfure de phénylène (PPS) est modérément concentré. Les acteurs clés tels que Toray, Solvay, DIC, Celanese et Kureha détiennent une part notable de la capacité mondiale. Les producteurs japonais bénéficient d'un avantage concurrentiel en matière d'expertise de traitement, mais leurs rivaux chinois accélèrent rapidement leurs opérations, resserrant les marges au comptant. Des manœuvres stratégiques sont apparentes : le déblocage des goulots d'étranglement de Toray à Gunsan et la modernisation de Solvay à Changshu laissent entrevoir un pivot vers le compoundage à valeur ajoutée et le soutien localisé. La nouvelle ligne de compoundage d'Envalior en Europe, destinée à répondre aux exigences sans halogène des secteurs automobile et électronique, met également l'accent sur l'optimisation logistique. L'horizon d'innovation du secteur s'élargit, mettant en lumière les technologies de recyclage, les composés métallisables et les grades conçus pour des températures de service à l'hydrogène plus élevées. Cette évolution signale un passage de la simple production en volume à une stratégie plus nuancée et axée sur les applications, essentielle pour rester compétitif dans l'arène de la résine PPS.

Leaders du Secteur de la Résine de Polysulfure de Phénylène (PPS)

DIC Corporation

Solvay

Celanese Corporation

TORAY INDUSTRIES, INC.

KUREHA CORPORATION

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Toray Industries, Inc. a introduit une résine de polysulfure de phénylène (PPS) flexible innovante qui combine une ignifugation exceptionnelle avec une résistance thermique supérieure. L'entreprise affirme qu'il s'agit de la première résine PPS au monde à offrir ces deux propriétés simultanément.

- Novembre 2025 : Toray Advanced Materials Korea, filiale de Toray Industries, Inc., a annoncé l'achèvement de l'expansion de sa deuxième ligne de production de polysulfure de phénylène (PPS) à l'usine de Gunsan, située dans le Complexe Industriel de Saemangeum, à Jeollabuk-do, en Corée. La ligne élargie offre désormais une capacité de production annuelle de 5 000 tonnes.

Périmètre du Rapport sur le Marché Mondial de la Résine de Polysulfure de Phénylène (PPS)

La résine de polysulfure de phénylène (PPS) est un polymère cristallin résistant à la chaleur dont la structure chimique simple est composée de benzène et de soufre. Le PPS est un type de polymère thermoplastique à haute performance thermique et mécanique qui trouve de larges applications dans diverses industries, telles que l'automobile, l'électronique de précision, les appareils électriques, les conteneurs chimiques, les composants aérospatiaux et autres.

Le Marché de la Résine de Polysulfure de Phénylène (PPS) est segmenté par type, secteur d'utilisation finale et géographie. Par type, le marché est segmenté en PPS linéaire, PPS réticulé et PPS ramifié. Par secteur d'utilisation finale, le marché est segmenté en automobile, électrique et électronique, industriel, aérospatial et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour la résine de polysulfure de phénylène (PPS) dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| PPS linéaire |

| PPS réticulé |

| PPS ramifié |

| Automobile |

| Électrique et Électronique |

| Industriel |

| Aérospatial |

| Autres Secteurs d'Utilisation Finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | PPS linéaire | |

| PPS réticulé | ||

| PPS ramifié | ||

| Par Secteur d'Utilisation Finale | Automobile | |

| Électrique et Électronique | ||

| Industriel | ||

| Aérospatial | ||

| Autres Secteurs d'Utilisation Finale | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur attendue du marché de la résine de polysulfure de phénylène (PPS) en 2031 ?

La taille du marché de la résine de polysulfure de phénylène (PPS) s'établit à 1,22 milliard USD en 2026, et il est prévu qu'elle atteigne 1,55 milliard USD d'ici 2031 à un CAGR de 4,97 %.

Quel segment connaît la croissance la plus rapide dans les applications du PPS ?

La filtration industrielle et les équipements de traitement devraient se développer à un CAGR de 5,75 % en raison de réglementations sur les émissions plus strictes en Asie-Pacifique.

Pourquoi les grades de PPS à faible constante diélectrique sont-ils importants pour le matériel 5G ?

Ils combinent de faibles pertes de signal au-dessus de 10 GHz avec une stabilité au refusion de soudure à 260 °C, améliorant les performances dans les connecteurs haute fréquence.

Quelle est l'importance de la présence du PPS dans les composants automobiles ?

L'automobile représentait 32,48 % de la demande de 2025 et s'oriente vers les barres omnibus de batteries de VE et les pièces d'équilibre de centrale de pile à combustible.

Quelles régions représentent les meilleures opportunités de croissance ?

L'Amérique du Nord affiche le CAGR régional le plus élevé à 5,16 % jusqu'en 2031, soutenu par les investissements dans les batteries et l'hydrogène.

Dernière mise à jour de la page le: