Taille et part du marché de la cire microcristalline

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

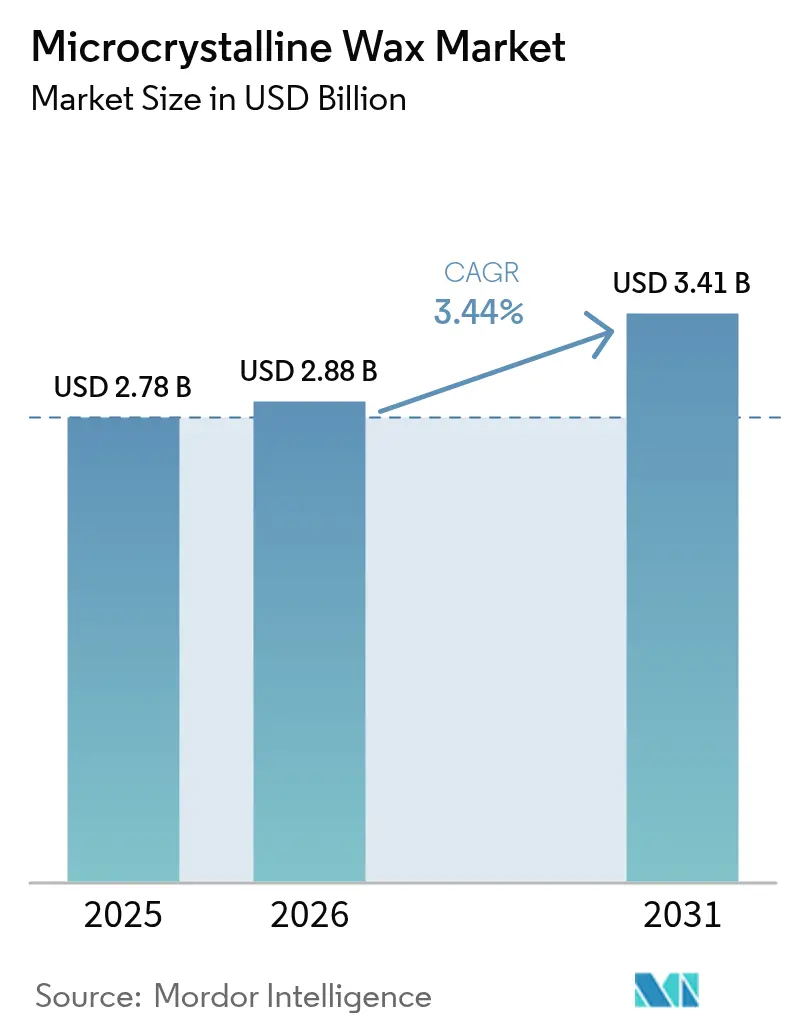

| Taille du Marché (2026) | 2.88 Milliards de dollars |

| Taille du Marché (2031) | 3.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cire microcristalline par Mordor Intelligence

La taille du marché de la cire microcristalline devrait passer de 2,78 milliards USD en 2025 à 2,88 milliards USD en 2026 et devrait atteindre 3,41 milliards USD d'ici 2031, à un CAGR de 3,44 % sur la période 2026-2031. L'expansion régulière dans les usages cosmétiques, adhésifs et pharmaceutiques sous-tend cette trajectoire, tandis que le virage vers des matières premières biosourcées, les modernisations de raffineries et l'innovation axée sur la durabilité recalibrent le positionnement concurrentiel. Des points de fusion plus élevés de 63 à 91 °C, une excellente flexibilité et une rétention supérieure des parfums continuent de différencier les grades microcristallins de la paraffine, permettant aux formulateurs de répondre aux exigences de performance dans les climats tropicaux. L'Asie-Pacifique consolide son leadership grâce à une production rentable, une demande intérieure croissante et des projets de raffineries à grande échelle en Chine et en Inde qui garantissent un approvisionnement fiable en matières premières. Par ailleurs, les indicateurs de durabilité — tels que les émissions inférieures de 35 % de la SASOLWAX LC100 — constituent désormais un critère d'achat essentiel pour les utilisateurs en aval, en particulier les marques de beauté haut de gamme.

Principaux enseignements du rapport

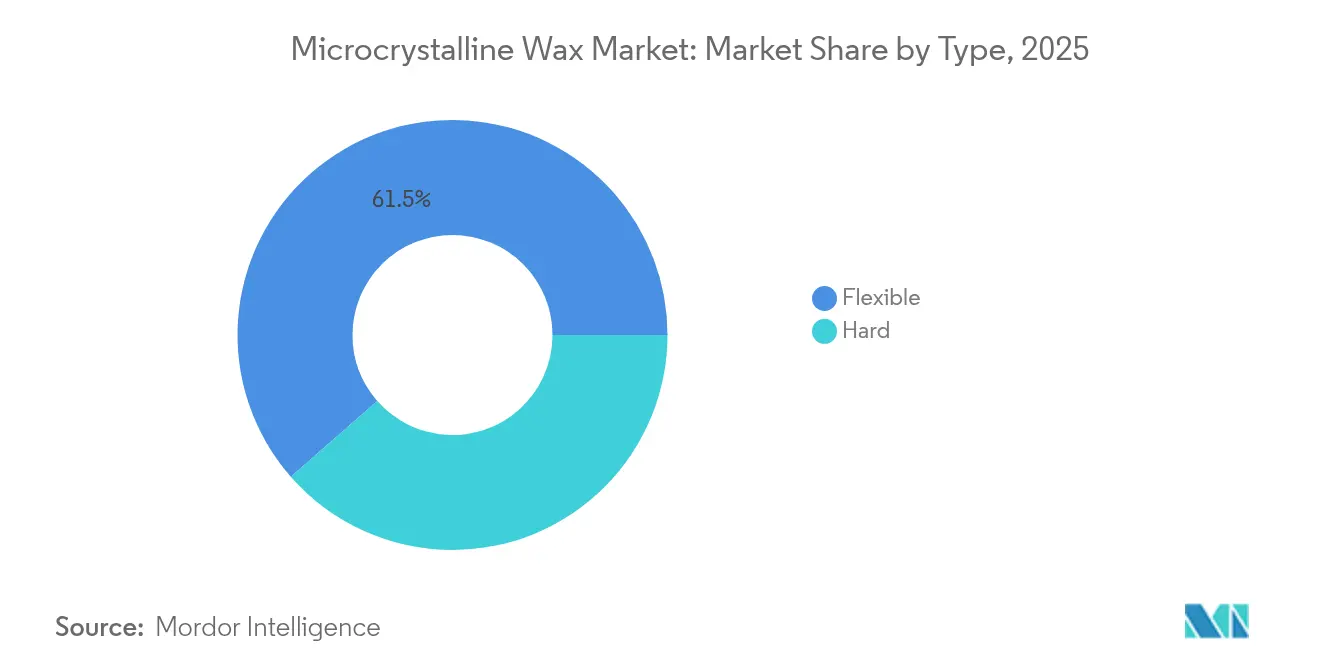

- Par type, les variantes flexibles détenaient 61,45 % de la part de marché de la cire microcristalline en 2025, tandis que les grades durs devraient croître à un CAGR de 4,01 % jusqu'en 2031.

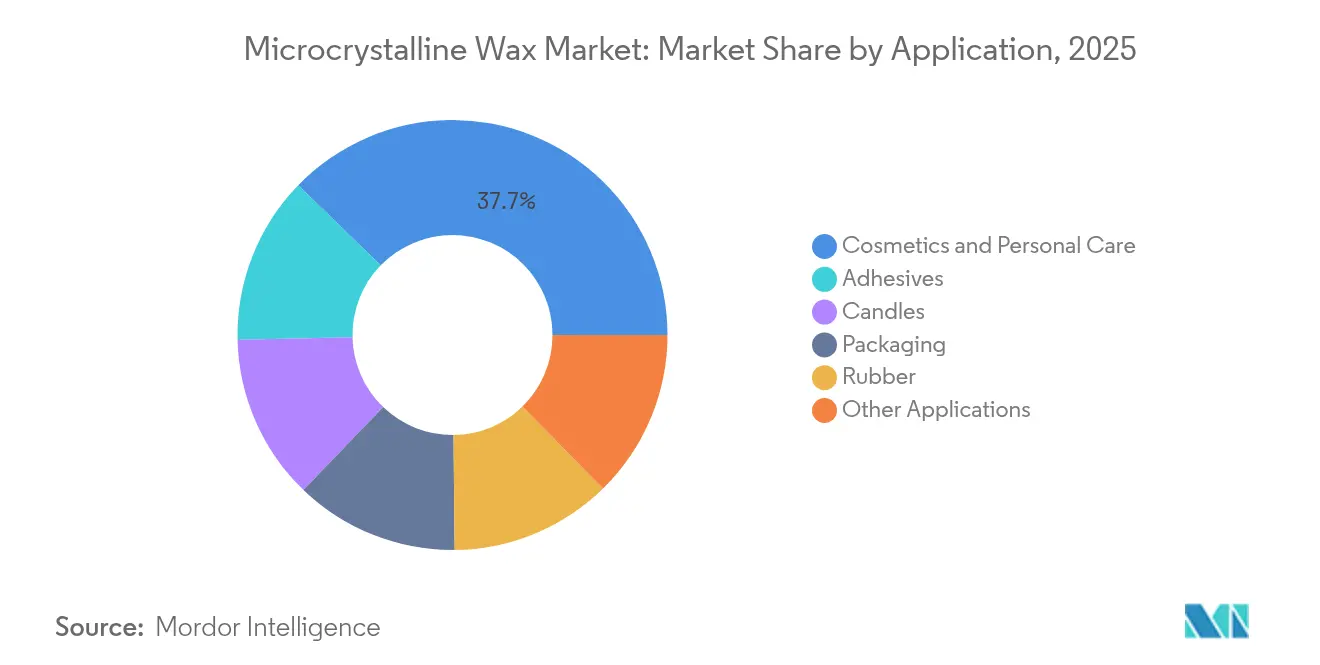

- Par application, les cosmétiques et soins personnels représentaient 37,74 % de la taille du marché de la cire microcristalline en 2025 ; les adhésifs devraient afficher le CAGR le plus rapide de 3,96 % jusqu'en 2031.

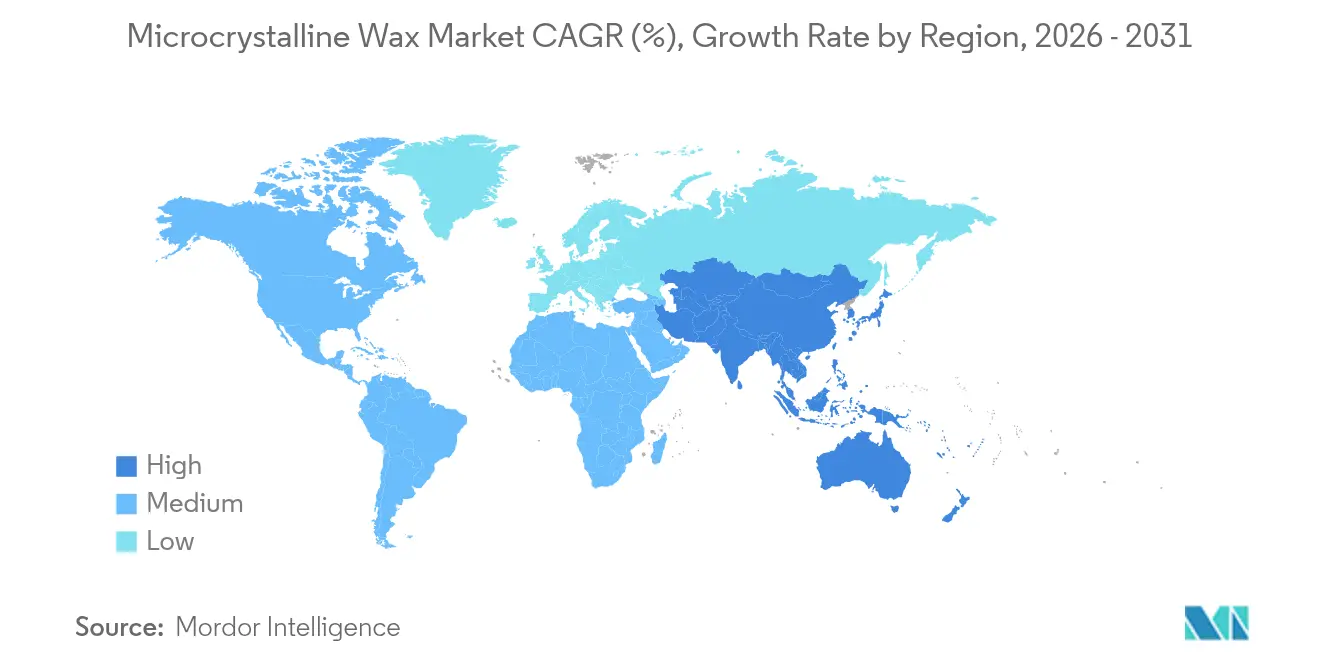

- Par géographie, l'Asie-Pacifique détenait 46,85 % de la part de revenus en 2025 et devrait se développer à un CAGR de 3,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la cire microcristalline

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des bases de fabrication de cosmétiques et de soins personnels | +0.8% | Cœur APAC, débordement vers l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Demande croissante des applications pharmaceutiques et médicales | +0.6% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Substitution de la paraffine par la cire microcristalline dans les adhésifs thermofusibles | +0.7% | Mondial, adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Virage vers la valorisation des matières premières biosourcées dans les raffineries | +0.5% | UE et Amérique du Nord sous l'impulsion réglementaire, APAC en cours de suivi | Long terme (≥ 4 ans) |

| Croissance des revêtements alimentaires à basse température pour l'emballage durable | +0.4% | Mondial, avec l'UE en tête de la conformité réglementaire | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des bases de fabrication de cosmétiques et de soins personnels

Les sous-traitants d'Asie-Pacifique intensifient la production de rouges à lèvres, de baumes et de soins cutanés haut de gamme, et la cire microcristalline améliore la texture, prévient la transpiration et stabilise les émulsions sous les températures tropicales[1]Veda Oils, "Fonctions de la cire microcristalline dans les cosmétiques," vedaoils.com. Les grands centres OEM en Chine et en Inde tirent parti de coûts de main-d'œuvre plus faibles et de chaînes d'approvisionnement robustes, augmentant la consommation en vrac de grades flexibles qui se mélangent parfaitement aux huiles végétales. Les approbations de la FDA et de l'UE simplifient l'expédition transfrontalière, permettant aux marques de consolider leur production dans quelques méga-installations sans compromettre la conformité. La montée en puissance de la classe moyenne en Indonésie, au Vietnam et aux Philippines soutient une croissance à deux chiffres des lancements de produits de couleur pour les lèvres, ancrant davantage la demande régionale. Les marques qui poursuivent des récits de « beauté propre » testent des mélanges de cires végétales tout en continuant à s'appuyer sur des fractions microcristallines pour maintenir la qualité de rendu et la stabilité des produits. Par conséquent, le marché de la cire microcristalline continue de sécuriser des volumes même à mesure que les pressions en matière de durabilité s'intensifient.

Demande croissante des applications pharmaceutiques et médicales

Les formulateurs de médicaments adoptent la cire microcristalline pour construire des matrices à libération prolongée qui garantissent l'uniformité des doses sur des fenêtres de 8 à 12 heures. Son inertie chimique permet la compression directe avec les principes actifs, évitant les revêtements barrières supplémentaires et raccourcissant les délais de développement. La prévalence des maladies chroniques dans les marchés vieillissants tels que les États-Unis, l'Allemagne et le Japon accroît la demande de thérapies de gestion de la douleur à longue durée d'action et d'endocrinologie, qui exploitent toutes deux la technologie des pellets à base de cire. L'harmonisation réglementaire mondiale dans le cadre de l'ICH Q12 stimule les dépôts interrégionaux, réduisant les coûts marginaux des formulations à base de cire. Les organisations de développement et de fabrication sous contrat (CDMO) verrouillent donc des contrats d'approvisionnement à long terme pour sécuriser des spécifications de grade cohérentes, renforçant un débit régulier pour les fractions de cire dure de haute pureté.

Substitution de la paraffine par la cire microcristalline dans les adhésifs thermofusibles

Les convertisseurs d'emballages ont besoin d'adhésifs capables de résister à de plus grandes variations de température dans la logistique du commerce électronique, et la cire microcristalline augmente la résistance des liaisons tout en réduisant la fragilité qui affecte les systèmes à base de paraffine. Les fabricants de faisceaux de câbles automobiles préfèrent également des points de ramollissement plus élevés de 65 à 105 °C pour éviter les défaillances des joints lors des cycles thermiques dans le compartiment moteur. Les équipes de développement durable encouragent l'adoption de la SASOLWAX LC100, qui offre des indices de viscosité identiques avec des émissions du berceau à la porte inférieures de 35 % par rapport aux grades conventionnels. Les premiers adoptants en Amérique du Nord signalent une réduction de 8 à 12 % de la consommation d'adhésifs grâce à une meilleure étalement, compensant des coûts de matières premières légèrement plus élevés. Les gains concurrentiels et la pression liée au Scope 3 accélèrent ensemble le remplacement des mélanges de paraffine traditionnels, élargissant la base adressable pour le marché de la cire microcristalline.

Virage vers la valorisation des matières premières biosourcées dans les raffineries

Les raffineurs européens et américains modernisent les unités Fischer-Tropsch pour traiter le gaz de synthèse dérivé de la biomasse, produisant une cire microcristalline synthétique à faible teneur en carbone qui correspond aux plages de points de fusion ASTM. Les catalyseurs χ-Fe5C2 à base de fer ont démontré une conversion du CO supérieure de 15 % et une sélectivité CH4 plus faible, améliorant le rendement tout en réduisant les émissions de CO2. Bien que la logistique de la biomasse augmente les coûts d'exploitation de 12 à 15 %, les incitations politiques et les primes de marque compensent les économies initiales. Les acheteurs en aval valorisent les économies traçables du Scope 3, créant un avantage naissant de prix intégrant le carbone par rapport aux homologues pétroliers. La surveillance continue de la qualité des produits via la DSC et la GC-SM répond aux préoccupations de variabilité et accélère la commercialisation plus large jusqu'en 2030.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de l'approvisionnement en pétrole brut affectant la disponibilité des matières premières | -0.9% | Mondial, avec un impact plus élevé dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Résistance réglementaire aux ingrédients d'origine minérale dans les cosmétiques haut de gamme | -0.6% | UE et Amérique du Nord sous l'impulsion réglementaire, se répandant à l'échelle mondiale | Moyen terme (2-4 ans) |

| Réglementations strictes sur les rejets marins des résidus de cire | -0.3% | Routes maritimes mondiales, conformité OMI requise | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'approvisionnement en pétrole brut affectant la disponibilité des matières premières

Les tensions géopolitiques et les réductions de production de l'OPEP resserrent périodiquement la disponibilité du résidu sous vide, incitant les raffineurs à privilégier les carburants à plus forte marge plutôt que les flux de cires spéciales. Les pics de prix au comptant augmentent les coûts d'alimentation en cire microcristalline jusqu'à 22 %, comprimant les marges des compoundeurs indépendants ne disposant pas de contrats d'approvisionnement à long terme. Les économies dépendantes des importations en Europe occidentale et en Afrique de l'Est subissent les perturbations les plus importantes, car les primes de fret amplifient la volatilité. Les grands groupes intégrés disposant de bureaux de négoce de pétrole brut captifs amortissent l'impact par la couverture, mais les acteurs plus petits risquent des ruptures de stock qui érodent la confiance des clients. À moyen terme, la diversification vers des cires synthétiques et dérivées de la biomasse offre une atténuation partielle, mais la montée en puissance reste capitalistique et chronophage.

Résistance réglementaire aux ingrédients d'origine minérale dans les cosmétiques haut de gamme

L'évolution de la position de l'Union européenne sur les hydrocarbures aromatiques d'huile minérale (MOAH) contraint les marques de prestige à afficher un positionnement sans huile minérale ou à adopter des contrôles de purification rigoureux. Un sentiment similaire se répand chez les détaillants de beauté propre en Amérique du Nord, soulevant des obstacles de formulation pour la cire microcristalline dans les gammes haut de gamme, même si les grades raffinés respectent les seuils de sécurité. Les récits marketing devancent souvent le consensus scientifique, obligeant les fournisseurs à produire des variantes à faible odeur et de qualité alimentaire qui ajoutent des coûts de traitement. Bien que les étiquettes du marché de masse continuent de s'appuyer sur l'ingrédient, la croissance en valeur dans le segment luxe pourrait se déplacer vers des alternatives d'origine végétale, réduisant le potentiel de hausse pour le marché de la cire microcristalline sur la fenêtre de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les variantes dures captent la prime d'innovation

Les grades de type dur ont démarré 2025 avec un élan plus fort, avec une prévision de croissance à un CAGR de 4,01 % jusqu'en 2031, tandis que les grades flexibles maintenaient une domination des revenus de 61,45 % en 2025. La cire de laminage de type 1 à 65 °C protège le papier photographique, la cire de revêtement de type 2 à 81 °C renforce les cartons en contact alimentaire, et la cire de durcissement de type 3 à 90 °C protège les enroulements de transformateurs. Ces structures à cristaux fins confèrent une résistance diélectrique supérieure et résistent à l'affaissement sous une chaleur soutenue, des attributs de plus en plus valorisés par les fabricants de condensateurs pour véhicules électriques.

Les protocoles de laboratoire reposant sur la calorimétrie différentielle à balayage, la pénétration à l'aiguille et les tests de point de ramollissement bille-anneau garantissent l'homogénéité des lots, répondant aux critères de précision ISO 22007. La R&D en cours explore le dopage au nano-silice qui augmente le module de 18 % sans sacrifier la viscosité, ouvrant de nouvelles niches dans les revêtements de blindage CEM. Les grades flexibles, quant à eux, dominent les volumes de rouges à lèvres, de baumes et de laminage de cartons où la souplesse et la liaison aux huiles sont essentielles. L'expansion rapide des usines de remplissage sous contrat en APAC soutient un débit constant pour les fractions flexibles, ancrant la demande de base même à mesure que les innovations en grades durs augmentent la capture de valeur.

Par application : les adhésifs affichent le potentiel de hausse le plus rapide

La taille du marché de la cire microcristalline pour les adhésifs devrait se développer à un CAGR de 3,96 % entre 2026 et 2031, dans le contexte de la migration de la paraffine vers des mélanges plus performants dans l'emballage en carton ondulé, la menuiserie et l'assemblage électronique. Lorsqu'elle est incorporée à 10-20 % en poids dans les formulations thermofusibles, la cire microcristalline améliore la rétention du collant, élargit la plage de température de service et réduit le risque de fissuration à froid. Les fabricants vantent ainsi des liaisons plus durables qui résistent aux extrêmes d'entrepôt de -20 °C à 50 °C sans déformer les cartons.

Les cosmétiques et soins personnels sont restés le plus grand segment de consommation, représentant 37,74 % de la part de marché de la cire microcristalline en 2025, portés par les lancements de rouges à lèvres, de mascaras et de baumes. Les fabricants de bougies préfèrent la capacité de rétention des parfums de la cire et son profil de combustion propre, tandis que les formulateurs pharmaceutiques apprécient son statut GRAS pour les pellets à libération prolongée. Les compoundeurs de caoutchouc utilisent l'ingrédient comme antiozonant de surface, et les lamineurs de cartons exploitent sa fonction barrière à l'eau dans les cartons pour aliments réfrigérés. Les revêtements en contact alimentaire gagnent en dynamisme à mesure que les fournisseurs remplacent les barrières PFAS par des émulsions à base de cire qui respectent les limites de migration du règlement UE 2023/2006. Collectivement, la demande diversifiée des utilisateurs finaux amortit la cyclicité et modère les fluctuations de prix sur le marché de la cire microcristalline.

Analyse géographique

L'Asie-Pacifique a représenté 46,85 % des revenus en 2025 et devrait se développer à un CAGR de 3,82 % jusqu'en 2031, portée par les deux moteurs que sont l'investissement dans les raffineries et la fabrication de produits de consommation. L'Inde prévoit d'ajouter 800 000 barils par jour de capacité de raffinage d'ici 2030, élargissant l'accès aux matières premières pour les producteurs de cire locaux. Les complexes pétrochimiques verticalement intégrés de la Chine, associés à une consommation de cosmétiques portée par les modes de vie, assurent le leadership en termes de coûts. Le Japon et la Corée du Sud se concentrent sur les grades durs de haute pureté pour l'électronique, en s'appuyant sur des contrôles de processus rigoureux et une infrastructure de contrôle qualité avancée. Les nations de l'ASEAN attirent la fabrication sous contrat grâce aux avantages tarifaires et à la proximité des approvisionnements en matières premières, renforçant l'autosuffisance régionale.

L'Amérique du Nord conserve son leadership technologique grâce à des formulateurs spécialisés et des raffineurs axés sur la R&D. Les autorisations de la FDA pour l'usage en contact alimentaire et les inscriptions USP pour les grades pharmaceutiques offrent des voies réglementaires prévisibles, soutenant une consommation en aval régulière. Les États-Unis développent des mélanges de cires biosourcées de nouvelle génération dans des laboratoires nationaux, tandis que les clusters en expansion d'assemblage automobile et d'emballage au Mexique stimulent la demande d'adhésifs et de revêtements. Les autorités canadiennes ont confirmé un risque négligeable pour la santé humaine des fractions microcristallines raffinées, renforçant l'acceptation publique.

L'Europe équilibre des règles de durabilité strictes avec l'innovation spécialisée. Les marques font face aux mandats de pureté MOAH et MOSH, incitant les fournisseurs à installer une surveillance GC-FID en ligne et à adopter des voies de double hydrogénation. L'Allemagne défend des projets de carbone circulaire qui gazéifient la biomasse résiduelle en intermédiaires de cire Fischer-Tropsch, tandis que les Pays-Bas pilotent des matières premières biogéniques marines. Les raffineurs d'Europe de l'Est modernisent les hydrocrackers pour capter la valeur des flux de pétrole brut régionaux, augmentant la disponibilité locale. Par ailleurs, le boom des exportations de soins personnels au Brésil et les cadres d'investissement en chimie spécialisée en Arabie saoudite laissent entrevoir des poches de croissance incrémentales en Amérique du Sud et au Moyen-Orient et Afrique, respectivement.

Paysage concurrentiel

Le marché de la cire microcristalline est modérément concentré : les cinq premiers producteurs — ExxonMobil, Sasol, Koster Keunen, Sinopec et Paramelt — détiennent collectivement un peu plus de 60 % des revenus mondiaux, en s'appuyant sur l'accès au pétrole brut captif, des circuits de raffinage propriétaires et une distribution mondiale. Les grands groupes intégrés combinent la valorisation du résidu sous vide, l'hydrofinissage et les voies Fischer-Tropsch, garantissant la cohérence des grades pour les fractions flexibles et dures. Les acteurs spécialisés se différencient par des mélanges personnalisés, des conditionnements en petits lots et un service technique aligné sur les cycles de R&D des clients.

L'innovation se concentre sur la réduction de l'intensité carbone et l'élargissement des enveloppes de performance. La série LC100 de Sasol réduit les émissions de CO2 du berceau à la porte de 35 % tout en maintenant les objectifs de point de fusion, offrant une solution premium pour les marques qui poursuivent des engagements de neutralité carbone. Le lancement commercial en 2024 par Shell de grades microcristallins dérivés de la transformation gaz-liquide en Malaisie démontre la viabilité du passage à l'échelle pour les voies à base de gaz, offrant des profils sans soufre attractifs pour les utilisateurs pharmaceutiques. ExxonMobil a augmenté la production à Singapour de 20 000 barils par jour, renforçant la résilience de l'approvisionnement en APAC et permettant aux formulateurs en aval de raccourcir les délais de livraison.

L'intensité concurrentielle reste modérée car les coûts d'installation de raffinerie dépassent 500 millions USD et les régimes de certification API élèvent les barrières techniques. Néanmoins, des entrants de niche exploitant des chimies de cires végétales — candelilla, carnauba et cire de ricin hydrogénée — sont en concurrence dans les cosmétiques naturels haut de gamme. Les collaborations en science des matériaux avec le monde académique cherchent un renforcement par nano-charges et une fonctionnalité de changement de phase, ce qui pourrait ouvrir de nouveaux flux de revenus mais nécessite une validation approfondie. Au cours des cinq prochaines années, un investissement soutenu dans la décarbonisation, l'intensification des procédés et les applications spécialisées façonnera la différenciation stratégique sur le marché de la cire microcristalline.

Leaders du secteur de la cire microcristalline

Sasol Ltd

Exxon Mobil Corp

Sinopec Corp.

Paramelt BV

Koster Keunen

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2024 : Shell a lancé la première série mondiale de cires microcristallines synthétiques dérivées de la transformation gaz-liquide à son usine de Bintulu. La série comprend trois produits : MMP, MMP Plus et HMP, élargissant les options d'approvisionnement pour les utilisateurs de cire microcristalline.

- Mai 2024 : King Honor International a amélioré ses produits de cire microcristalline pour offrir une flexibilité et une résistance de liaison améliorées, notamment pour les applications d'adhésifs thermofusibles, ce qui soutient la demande de cire microcristalline.

Périmètre du rapport mondial sur le marché de la cire microcristalline

La cire microcristalline est un type de cire de pétrole produite par le secteur en aval de l'industrie du raffinage pétrolier. Elle est composée d'hydrocarbures saturés cristallins. La cire microcristalline est principalement dérivée du processus de déparaffinage des raffineries de pétrole et est principalement utilisée dans les industries des cosmétiques et des soins personnels.

Le marché de la cire microcristalline est segmenté par type, application et géographie. Par type, le marché est segmenté en flexible et dur. Par application, le marché est segmenté en cosmétiques et soins personnels, bougies, adhésifs, emballage, caoutchouc et autres applications. Le rapport couvre également la taille et les prévisions du marché de la cire microcristalline dans 15 pays à travers les principales régions. Pour chaque segment, la taille et les prévisions du marché ont été réalisées sur la base de la valeur (millions USD).

| Flexible |

| Dur |

| Cosmétiques et soins personnels |

| Bougies |

| Adhésifs |

| Emballage |

| Caoutchouc |

| Autres applications |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Flexible | |

| Dur | ||

| Par application | Cosmétiques et soins personnels | |

| Bougies | ||

| Adhésifs | ||

| Emballage | ||

| Caoutchouc | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la cire microcristalline ?

La taille du marché de la cire microcristalline est évaluée à 2,88 milliards USD en 2026 et devrait atteindre 3,41 milliards USD d'ici 2031.

Quelle région est en tête du marché de la cire microcristalline ?

L'Asie-Pacifique détient 46,85 % des revenus mondiaux et est également la région à la croissance la plus rapide avec un CAGR de 3,82 % jusqu'en 2031.

Pourquoi les adhésifs sont-ils l'application à la croissance la plus rapide ?

Les formulateurs d'adhésifs remplacent la paraffine par la cire microcristalline pour obtenir une résistance de liaison plus élevée et des plages de température de service plus larges, entraînant un CAGR de 3,96 % pour le segment.

Comment les tendances en matière de durabilité affectent-elles le développement des produits ?

Les raffineurs introduisent des variantes de cire à faible teneur en carbone et biosourcées, telles que la SASOLWAX LC100 et les grades de transformation gaz-liquide de Shell, pour atteindre les objectifs de réduction du Scope 3 sans sacrifier les performances.

Quels défis le marché doit-il relever ?

La volatilité des prix des matières premières et le renforcement du contrôle réglementaire des ingrédients d'origine minérale dans les cosmétiques haut de gamme pourraient freiner la croissance, bien que l'innovation technologique atténue certains risques.

Dernière mise à jour de la page le: