Taille et Part du Marché de la Cire de Canne à Sucre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 40.73 Milliards de dollars |

| Taille du Marché (2031) | 51.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Cire de Canne à Sucre par Mordor Intelligence

La taille du Marché de la Cire de Canne à Sucre devrait passer de 38,82 milliards USD en 2025 à 40,73 milliards USD en 2026 et devrait atteindre 51,79 milliards USD d'ici 2031, à un CAGR de 4,92% sur la période 2026-2031. La demande structurelle augmente à mesure que les réglementations de l'Union européenne et de plusieurs États américains sur les emballages sans PFAS s'alignent sur les engagements publics des entreprises de biens de consommation en faveur d'intrants biosourcés certifiés. La disponibilité du gâteau de filtration issu de la récolte record de canne à sucre au Brésil et de la production régulière de l'Inde garantit la sécurité des matières premières. Par ailleurs, les avancées dans l'extraction au CO₂ supercritique améliorent les rendements et réduisent les coûts énergétiques, permettant aux raffineurs d'améliorer leurs marges tout en respectant les spécifications de valeur de peroxyde de qualité cosmétique. L'intégration verticale, illustrée par l'acquisition de KAHL GmbH par Paramelt en février 2026, rationalise le segment intermédiaire et renforce les barrières à l'entrée pour les fournisseurs non certifiés.

Points Clés du Rapport

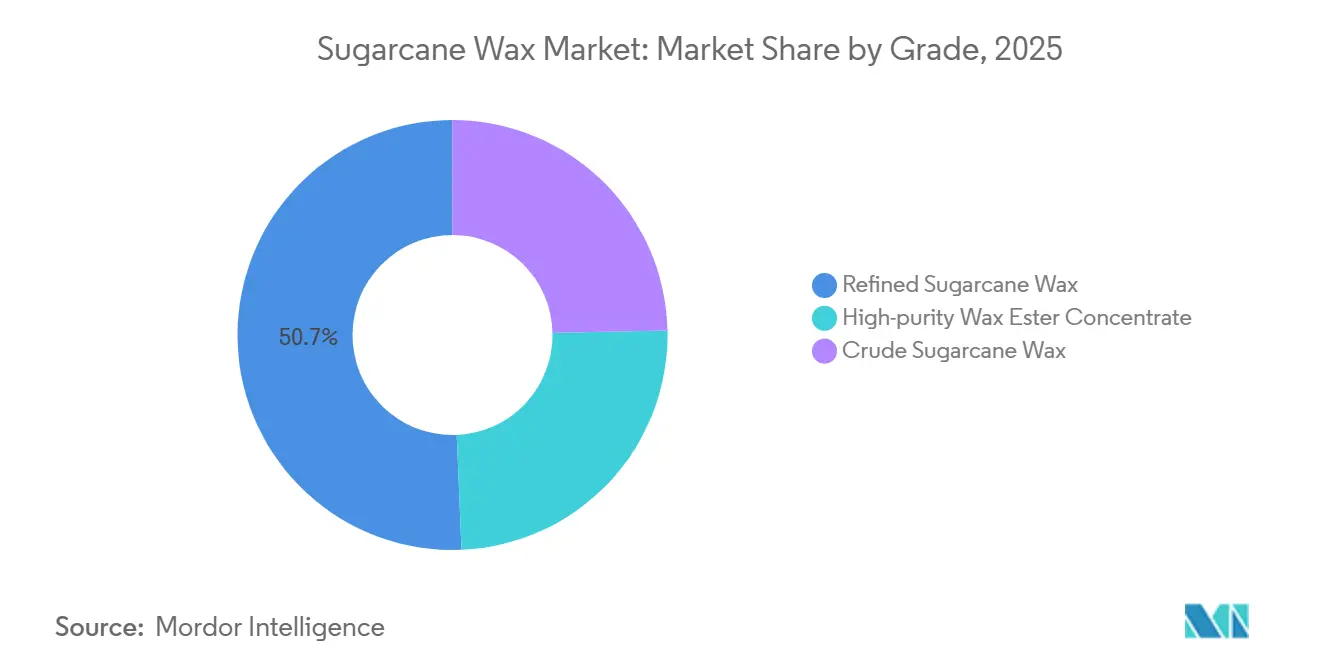

- Par grade, la cire de canne à sucre raffinée a dominé avec 50,67% de la part du marché de la cire de canne à sucre en 2025 ; le concentré d'esters de cire haute pureté devrait se développer à un CAGR de 5,11% jusqu'en 2031.

- Par fonctionnalité, les émollients et épaississants ont représenté 47,88% de la part du marché de la cire de canne à sucre en 2025, tandis que les agents filmogènes et barrières à l'eau devraient s'accélérer à un CAGR de 4,56% jusqu'en 2031.

- Par application, les cosmétiques et soins personnels ont représenté 33,87% de la part du marché de la cire de canne à sucre en 2025, et les produits pharmaceutiques devraient croître à un CAGR de 5,03% jusqu'en 2031.

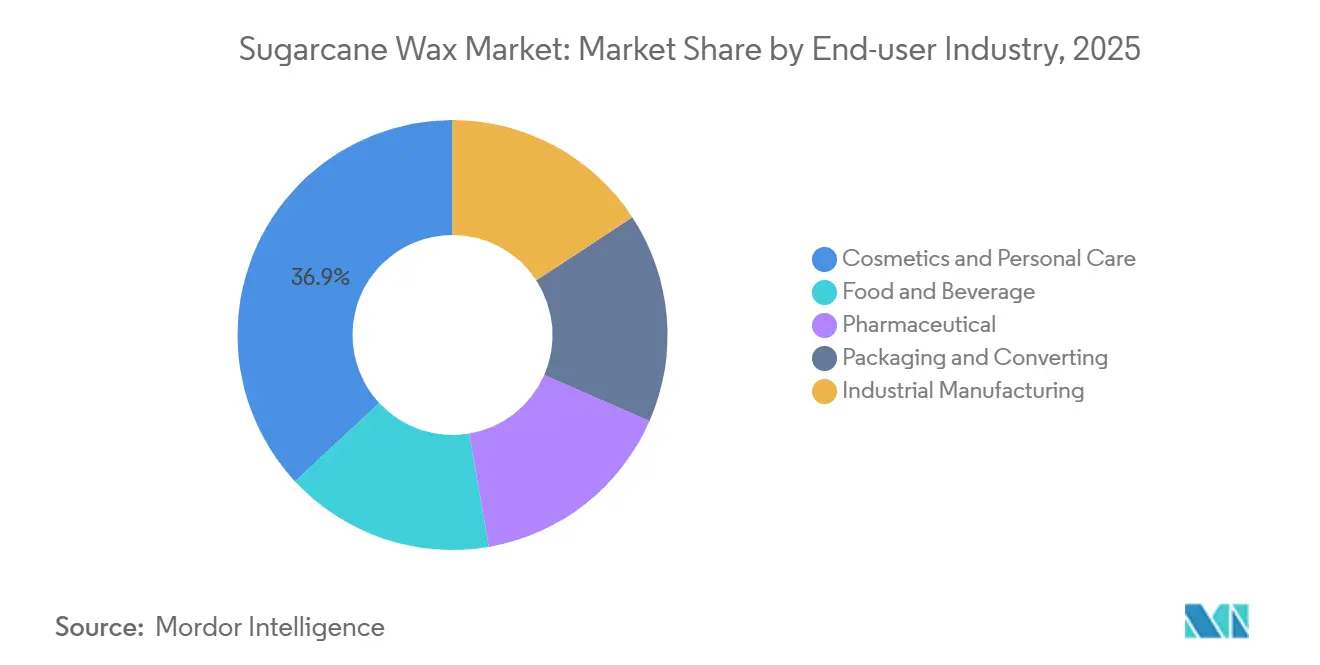

- Par industrie utilisatrice finale, les cosmétiques et soins personnels ont représenté 36,92% de la part du marché de la cire de canne à sucre en 2025, et l'industrie pharmaceutique devrait croître à un CAGR de 4,12% jusqu'en 2031.

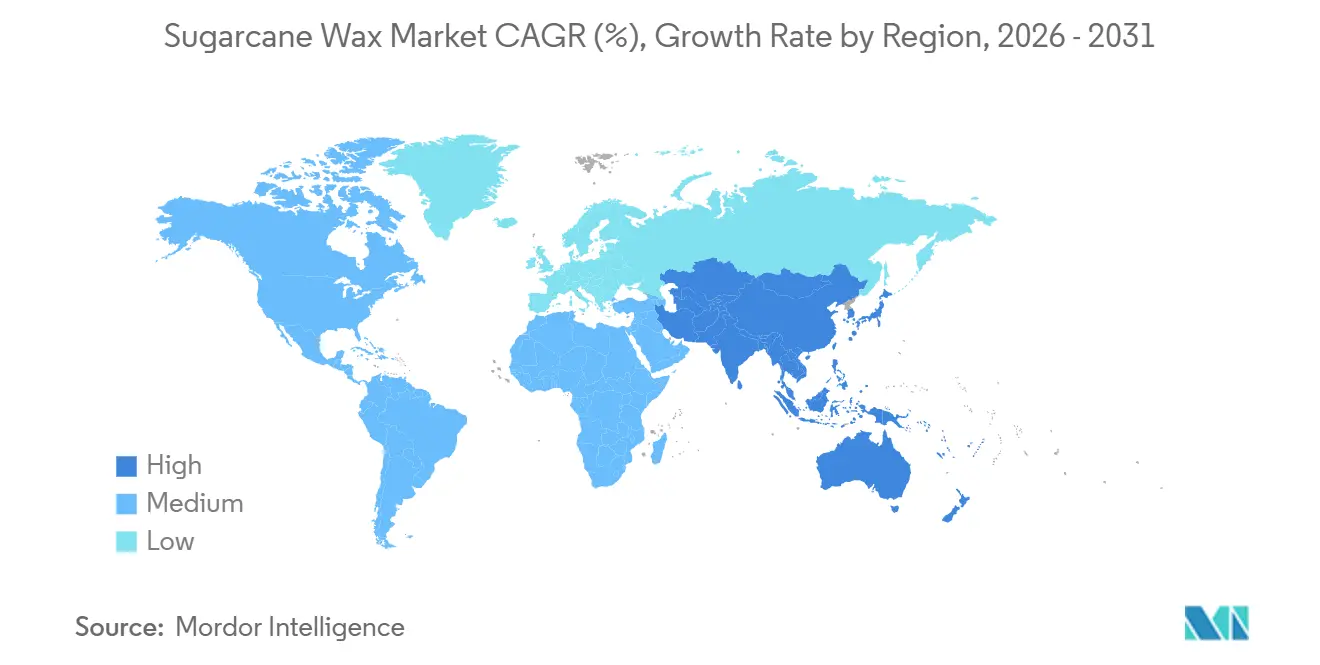

- Par géographie, l'Asie-Pacifique a représenté 47,73% de la part du marché de la cire de canne à sucre en 2025 et devrait enregistrer un CAGR de 5,40% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Cire de Canne à Sucre

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de cires naturelles et durables dans les cosmétiques et l'alimentation | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion de la production de canne à sucre et valorisation des sous-produits (APAC, Amérique du Sud) | +1.0% | APAC (Inde, Thaïlande, ASEAN), Amérique du Sud (Brésil, Argentine) | Long terme (≥ 4 ans) |

| Réglementations sur les emballages biosourcés dans l'UE et en Amérique du Nord | +1.5% | Europe et Amérique du Nord, répercussions sur les usines APAC orientées vers l'exportation | Court terme (≤ 2 ans) |

| Avancées dans l'extraction au CO₂ supercritique améliorant les rendements et réduisant les coûts | +0.8% | Mondial, adoption précoce en Europe et dans les installations APAC avancées | Moyen terme (2-4 ans) |

| Approvisionnement piloté par la certification par les grandes marques de produits de grande consommation (RSB, Bonsucro) | +0.4% | Mondial, plus fort dans les achats de l'UE et d'Amérique du Nord, approvisionnement APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Cires Naturelles et Durables dans les Cosmétiques et l'Alimentation

Les dépenses mondiales en cosmétiques propres ont atteint 281,0 milliards USD en 2025, l'Europe et les États-Unis contribuant à près de 34 milliards USD de croissance sur quatre ans. La cire de canne à sucre, avec sa composition à 80-85% d'esters d'acides gras, sert de substitut aux épaississants synthétiques, permettant aux marques de simplifier les listes INCI et d'obtenir des certifications véganes. Dans les enrobages alimentaires, les interdictions des PFAS par les distributeurs poussent les conditionneurs de produits frais vers les cires naturelles. La cire de canne à sucre brute peut être fractionnée en produits de qualité cosmétique et alimentaire, permettant aux bioraffineries d'optimiser la production par segment de valeur. En raison de la nature saisonnière et à forte intensité de main-d'œuvre de la production de cire de carnauba dans le Ceará, les formulateurs atténuent de plus en plus les risques d'approvisionnement en incorporant de la cire de canne à sucre dans leurs formulations.

Expansion de la Production de Canne à Sucre et Valorisation des Sous-Produits

L'Inde a traité 283,54 millions de tonnes de canne à sucre lors de la campagne 2025-26, produisant environ 11,4 millions de tonnes de boues de presse, bien que moins de 10% soit utilisé pour la production de cire. Les usines brésiliennes ont exporté 33,774 millions de tonnes de sucre en 2025, tout en détournant de la canne pour la production d'éthanol, ce qui a paradoxalement stabilisé l'approvisionnement en gâteau de filtration. Les bioraffineries intégrées de Thaïlande, soutenues par les incitations du Conseil des Investissements, co-localisent désormais des lignes de production d'éthanol, d'énergie et de cire. L'Organisation Internationale du Sucre prévoit le ratio stocks mondiaux de sucre/consommation le plus serré depuis 15 ans, incitant les usines à monétiser les co-produits comme la cire pour maintenir leurs marges[1]Organisation Internationale du Sucre, "Bilan Mondial du Sucre 2025/26," iso.org. Les récents engagements de dépenses d'investissement de BP Bunge, Shree Renuka et Dangote devraient ajouter jusqu'à 20 000 tonnes de capacité annuelle de cire d'ici 2027.

Réglementations sur les Emballages Biosourcés dans l'UE et en Amérique du Nord

Le Règlement de l'UE sur les Emballages et les Déchets d'Emballages 2025/40 interdira les revêtements PFAS dans les papiers en contact avec les aliments à partir d'août 2026, incitant les transformateurs à rechercher des alternatives naturelles comme barrière. Des restrictions similaires en vertu de la loi AB 1200 de Californie et du projet de règles canadiennes sur les plastiques à usage unique touchent collectivement plus de 400 millions de consommateurs. Les revêtements en cire de canne à sucre, qui bénéficient déjà du statut GRAS de la FDA, réduisent les obstacles réglementaires pour les conditionneurs alimentaires américains. Bien que les revêtements PFAS soient actuellement plus rentables, les responsabilités potentielles en matière de remédiation réduisent l'écart de coût. Le carton rigide peut accueillir des couches de cire à 100%, tandis que les films souples nécessitent des mélanges hybrides, segmentant l'opportunité de marché par format d'emballage.

Avancées dans l'Extraction au CO₂ Supercritique Améliorant les Rendements et Réduisant les Coûts

L'extraction au CO₂ supercritique, opérant au-dessus de 73,8 bar et 31,1 °C, extrait sélectivement les esters de haute masse moléculaire tout en laissant les sucres, atteignant des valeurs de peroxyde inférieures à 5 Meq/kg sans raffinage secondaire. Des études pilotes indiquent des taux de récupération 15-25% plus élevés par rapport aux systèmes à l'hexane, avec une consommation d'énergie jusqu'à 30% inférieure grâce au recyclage en circuit fermé du CO₂. Bien que l'investissement en capital pour une unité de 500 kg/h se situe entre 1,5 et 2,5 millions USD, la tarification premium de la cire de qualité cosmétique a réduit les délais de récupération à trois à cinq ans pour les premiers adoptants. Un dépôt de brevet au Royaume-Uni en février 2026 met en évidence la R&D en cours dans l'extraction de cire à partir de résidus agricoles, signalant des avancées concurrentielles. Les premiers adoptants en Allemagne et au Japon devraient mettre en ligne 3 000 à 4 000 tonnes par an de capacité haute pureté d'ici 2028.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Chaîne d'approvisionnement commerciale à grande échelle limitée | -0.6% | Mondial, aigu en Amérique du Nord et en Europe où la demande dépasse l'offre locale | Court terme (≤ 2 ans) |

| Concurrence des cires naturelles et synthétiques établies | -0.4% | Mondial, plus intense dans les applications industrielles sensibles aux coûts | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en gâteau de filtration face aux fluctuations de production axées sur l'éthanol | -0.3% | APAC et Amérique du Sud, liée à la parité des prix sucre-éthanol | Court terme (≤ 2 ans) |

| CAPEX élevé pour le raffinage de qualité cosmétique | -0.2% | Mondial, limitant l'entrée pour les usines de petite et moyenne taille | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Chaîne d'Approvisionnement Commerciale à Grande Échelle Limitée

Moins de 20 installations dans le monde peuvent produire de manière constante de la cire de canne à sucre de qualité cosmétique avec des valeurs de peroxyde inférieures à 5 Meq/kg. La demande est concentrée en Europe et en Amérique du Nord, régions avec un traitement minimal de la canne à sucre[2]Département de l'Agriculture des États-Unis, "Production Nationale de Sucre 2025," usda.gov. Les délais d'importation de huit à douze semaines augmentent les coûts à destination de 15-25% lorsque le fret réfrigéré est inclus. La dégradation de la qualité pendant le transport, due au point de fusion de la cire brute (81-87 °C), nécessite une logistique en chaîne du froid, dont de nombreux ports d'origine sont dépourvus. Contrairement à la cire de carnauba, la cire de canne à sucre ne dispose pas de références de couleur ASTM, ce qui nécessite des tests lot par lot qui augmentent la complexité des transactions. Des investissements dans des plateformes intermédiaires dans des ports tels que Santos, Mumbai et Bangkok pourraient réduire les délais et améliorer l'assurance qualité pour les transformateurs.

Concurrence des Cires Naturelles et Synthétiques Établies

La cire de carnauba domine les exportations de cires naturelles du Brésil en raison de sa dureté supérieure, ce qui la rend idéale pour les cires automobiles, tandis que la cire de candelilla est préférée pour les glaçages de confiserie à faible dosage. Les cires synthétiques comme les cires de polyéthylène et de Fischer-Tropsch, au prix de 2 à 4 USD par kg, représentent environ la moitié du coût de la cire de canne à sucre de qualité cosmétique, maintenant leur domination dans les adhésifs et les caoutchoucs. Sur le marché des bougies, le profil de combustion régulier de la cire de paraffine limite davantage l'adoption de la cire de canne à sucre. La cire de canne à sucre gagne du terrain principalement dans les applications où la durabilité offre des avantages financiers mesurables, tels que les revêtements de remplacement des PFAS et les cosmétiques véganes. Des mélanges hybrides incorporant 20-40% de cire de canne à sucre avec de la carnauba émergent comme une solution rentable pour les formulateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Grade : Les Esters Premium Commandent une Croissance Rapide

La cire de canne à sucre raffinée a détenu une part de 50,67% du marché de la cire de canne à sucre en 2025, en raison de son adaptabilité dans les cosmétiques, les enrobages alimentaires et les cires industrielles. Le concentré d'esters de cire haute pureté devrait croître à un CAGR de 5,11% jusqu'en 2031, car les acheteurs d'excipients pharmaceutiques privilégient des valeurs de peroxyde inférieures à 2 Meq/kg et des niveaux de policosanol supérieurs à 20%, qui soutiennent les allégations de santé cardiovasculaire.

Les grades raffinés respectent les normes de contact alimentaire de la FDA et les exigences de la pharmacopée européenne, offrant une voie de conformité accessible, tandis que la cire brute reste limitée à des applications telles que l'encollage des textiles et la composition du caoutchouc. Les économies d'échelle dans le raffinage secondaire réduisent la disparité de coût entre la cire raffinée et la cire brute, stimulant la demande de produits à spécifications plus élevées. De plus, les systèmes au CO₂ supercritique permettent aux concentrés d'esters d'entrer dans les marchés de niche des nutraceutiques et des dermo-cosmétiques, indiquant une division dans l'industrie de la cire de canne à sucre entre les segments de valeur de commodité et premium.

Par Fonctionnalité : Les Revêtements Barrières Rattrapent les Émollients

Les émollients et épaississants ont représenté 47,88% du chiffre d'affaires en 2025, le profil d'alcools gras de la cire de canne à sucre étant utilisé pour reproduire les lipides cutanés. Les fonctionnalités filmogènes et barrières à l'eau devraient croître à un CAGR de 4,56% jusqu'en 2031, portées par les interdictions des PFAS et les avancées dans les revêtements naturels pour le carton, atteignant des niveaux de WVTR comparables au polyéthylène basse densité pour les snacks secs.

La performance hybride émerge comme une tendance clé, avec des mélanges offrant brillance, dureté et hydrophobicité à des dosages plus faibles, améliorant la compétitivité des coûts par rapport à la cire de carnauba. Les cires automobiles et pour meubles incorporent 20-30% de cire de canne à sucre pour réduire les coûts de formulation tout en maintenant un brillant de 85 GU à un angle de 60°. La recherche sur l'estérification avec des acides gras oméga-3 suggère le potentiel de cires multifonctionnelles de nouvelle génération avec des propriétés barrières améliorées et un toucher cutané amélioré.

Par Application : Les Produits Pharmaceutiques Émergent comme le Cas d'Usage à la Croissance la Plus Rapide

Les cosmétiques et soins personnels sont restés le plus grand segment d'application, détenant une part de 33,87% en 2025, portés par des produits tels que les fonds de teint en stick, les baumes à lèvres et les pommades capillaires. Les applications pharmaceutiques croissent à un CAGR de 5,03% jusqu'en 2031, soutenues par des données cliniques montrant qu'une prise quotidienne de policosanol de 10-20 mg peut réduire la pression artérielle systolique et augmenter les niveaux de cholestérol HDL.

En Amérique du Nord, les marques de compléments alimentaires ont introduit des gélules molles de policosanol dérivé de la canne à sucre, tandis que les régulateurs européens évaluent des dossiers d'aliments fonctionnels qui pourraient élargir les volumes du marché. Les applications d'enrobage alimentaire augmentent également à mesure que le positionnement végane et sans allergènes gagne du terrain auprès des distributeurs alimentaires. Cependant, les bougies et les adhésifs thermofusibles restent dominés par des alternatives synthétiques moins coûteuses, limitant la pénétration du marché dans les niches sensibles aux prix.

Par Industrie Utilisatrice Finale : Les Primes Pharmaceutiques Compensent les Revenus des Cosmétiques

L'industrie des cosmétiques et soins personnels a représenté 36,92% de la part de marché en 2025, englobant les fabricants de produits finis, les fabricants sous contrat, les producteurs de marques distributeurs et les marques indépendantes. Ces entités achètent collectivement 12 000 à 15 000 tonnes par an de cire de canne à sucre raffinée et haute pureté pour les produits en stick, les émulsions et les cosmétiques de couleur. L'industrie pharmaceutique, croissant à un CAGR de 4,12% jusqu'en 2031, comprend les marques de compléments nutraceutiques (par ex., NOW Foods, Nature's Plus, Solgar), les fournisseurs d'excipients pharmaceutiques (par ex., JRS Pharma, Roquette) et les CDMO qui produisent des comprimés à libération contrôlée et des enveloppes de capsules. Les concentrés d'esters de cire haute pureté se négocient à 15-25 USD par kilogramme, contre 6-10 USD par kilogramme pour la cire raffinée de qualité cosmétique, en raison d'exigences de qualité strictes et de tailles de lots plus petites.

L'industrie de l'alimentation et des boissons, comprenant les conditionneurs de fruits et légumes, les producteurs de fromage et les fabricants de confiserie, utilise de la cire raffinée de qualité alimentaire pour les revêtements de surface qui améliorent la durée de conservation et l'attrait visuel. L'industrie de l'emballage et de la transformation, comprenant les usines de carton, les transformateurs d'emballages souples et les applicateurs de revêtements, connaît une croissance à mesure que les restrictions sur les PFAS entrent en vigueur. Une grande usine de carton peut consommer 500 à 1 000 tonnes par an de cire pour les revêtements barrières sur les emballages de restauration. Les utilisateurs finaux de la fabrication industrielle, tels que les secteurs automobile, du meuble, du textile et du caoutchouc, restent très sensibles aux prix et moins enclins à payer des primes pour la durabilité.

Analyse Géographique

L'Asie-Pacifique a représenté 47,73% de la part du marché de la cire de canne à sucre en 2025 et devrait enregistrer un CAGR de 5,40% jusqu'en 2031. L'Inde et la Thaïlande ont produit plus de 12 millions de tonnes de gâteau de filtration en 2025, mais moins de 5% a été utilisé pour l'extraction de cire, indiquant un potentiel inexploité significatif. La Chine, grand acheteur de cire de carnauba brésilienne, augmente la substitution aux importations en certifiant les matières premières de cire de canne à sucre nationales pour les cosmétiques, reflétant un contrôle réglementaire accru sur les origines des ingrédients.

L'Amérique du Nord dépend des importations en raison de la production locale limitée de canne à sucre. Cependant, une forte demande d'étiquetage propre et la clarté du statut GRAS de la FDA soutiennent une tarification premium. Pour atténuer les risques liés aux délais, les acheteurs explorent des accords d'achat à long terme avec des usines brésiliennes et thaïlandaises. Le calendrier du PPWR européen la positionne comme un leader réglementaire, s'approvisionnant en volumes de cire certifiée auprès d'usines auditées par Bonsucro à Maurice et au Nicaragua, souvent avec une prime de prix de 10-15% par rapport aux alternatives non certifiées.

L'Amérique du Sud reste un pôle de production, exportant jusqu'à 90% de sa production raffinée. Cependant, la volatilité du fret pose des défis aux marges des exportateurs. Le Moyen-Orient et l'Afrique sont des marchés émergents, avec des importations de produits de beauté naturels dans les pays du CCG affichant une croissance à deux chiffres à partir d'une base modeste. Dans l'ensemble, les dynamiques régionales soulignent l'importance de la sécurité des matières premières et de la certification dans la structuration des flux commerciaux du marché de la cire de canne à sucre.

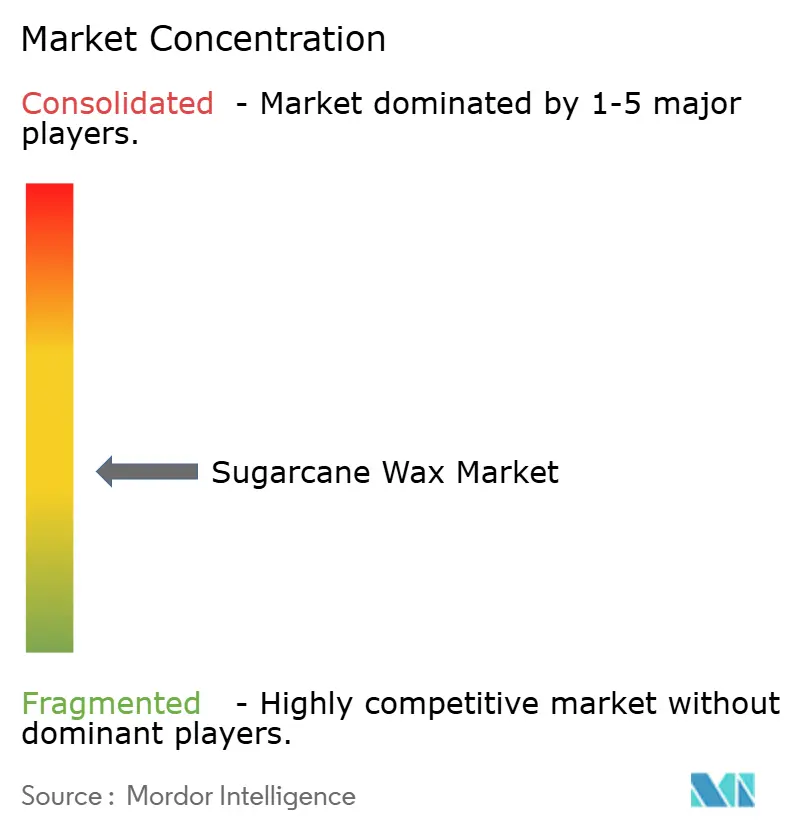

Paysage Concurrentiel

Le marché de la cire de canne à sucre est modérément fragmenté. L'acquisition de KAHL par Paramelt en février 2026 a ajouté 2 000 à 3 000 tonnes de capacité européenne et élargi sa gamme de produits à base de cires naturelles. Godavari Biorefineries s'est associé à Synthomer pour convertir le butanol dérivé de la canne en acrylates biosourcés, améliorant l'extraction de valeur par tonne de canne et stabilisant les bénéfices face aux fluctuations des prix du sucre.

Les acteurs plus petits comme Natural Sourcing LLC se différencient grâce aux certifications Bonsucro et RSB, capturant des primes de prix de 10-15% auprès des marques de beauté indépendantes mettant l'accent sur la transparence des ingrédients. Les brevets de procédé de Praj Industries pour la purification par reflux démontrent une innovation continue visant à réduire les valeurs de peroxyde sans générer de déchets adsorbants excessifs. À mesure que la capacité augmente, les distributeurs de niveau intermédiaire pourraient devenir des cibles d'acquisition pour de plus grands conglomérats cherchant à élargir leur part de marché et leurs capacités de certification, conduisant potentiellement à une industrie de la cire de canne à sucre plus consolidée.

Leaders de l'Industrie de la Cire de Canne à Sucre

DEUREX AG

Origen Chemicals

Koster Keunen

GODAVARI BIOREFINERIES LTD.

Cerax

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Avril 2025 : BASF a lancé Lamesoft OP Plus, un opacifiant à base de cire avec plus de 92% de contenu d'origine naturelle. Ce produit a utilisé des formulations dérivées de la canne à sucre, s'alignant sur la demande croissante sur le marché de la cire de canne à sucre.

- Février 2025 : Le Règlement de l'UE sur les Emballages et les Déchets d'Emballages (PPWR), entré en vigueur le 11 février 2025 et applicable à partir du 12 août 2026, a promu l'utilisation de matériaux durables. Cette réglementation a influencé le marché de la cire de canne à sucre en stimulant la demande d'alternatives d'emballage recyclables et biodégradables.

Portée du Rapport sur le Marché Mondial de la Cire de Canne à Sucre

La cire de canne à sucre est une cire naturelle d'origine végétale dérivée de la surface des tiges de canne à sucre, principalement comme sous-produit du raffinage du sucre (gâteau de filtration). C'est une cire dure à point de fusion élevé, couramment utilisée comme alternative durable et végane à la cire de carnauba dans les cosmétiques, les lubrifiants et les revêtements industriels.

Le marché de la cire de canne à sucre est segmenté par grade, fonctionnalité, application, industrie utilisatrice finale et géographie. Par grade, le marché est segmenté en cire de canne à sucre raffinée, cire de canne à sucre brute et concentré d'esters de cire haute pureté. Par fonctionnalité, le marché est segmenté en émollient et épaississant, agent filmogène et barrière à l'eau, et exhausteur de brillance et de dureté de surface. Par application, le marché est segmenté en cosmétiques et soins personnels, alimentation (enrobages et glaçages), produits pharmaceutiques, cires et revêtements de surface, adhésifs et mastics, bougies et aromatiques, et autres applications. Par industrie utilisatrice finale, le marché est segmenté en cosmétiques et soins personnels, alimentation et boissons, pharmaceutique, emballage et transformation, et fabrication industrielle. Le rapport couvre également la taille du marché et les prévisions pour la cire de canne à sucre dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Cire de Canne à Sucre Raffinée |

| Cire de Canne à Sucre Brute |

| Concentré d'Esters de Cire Haute Pureté |

| Émollient et Épaississant |

| Agent Filmogène et Barrière à l'Eau |

| Exhausteur de Brillance et de Dureté de Surface |

| Cosmétiques et Soins Personnels |

| Alimentation (Enrobages et Glaçages) |

| Produits Pharmaceutiques |

| Cires et Revêtements de Surface |

| Adhésifs et Mastics |

| Bougies et Aromatiques |

| Autres Applications |

| Cosmétiques et Soins Personnels |

| Alimentation et Boissons |

| Pharmaceutique |

| Emballage et Transformation |

| Fabrication Industrielle |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Grade | Cire de Canne à Sucre Raffinée | |

| Cire de Canne à Sucre Brute | ||

| Concentré d'Esters de Cire Haute Pureté | ||

| Par Fonctionnalité | Émollient et Épaississant | |

| Agent Filmogène et Barrière à l'Eau | ||

| Exhausteur de Brillance et de Dureté de Surface | ||

| Par Application | Cosmétiques et Soins Personnels | |

| Alimentation (Enrobages et Glaçages) | ||

| Produits Pharmaceutiques | ||

| Cires et Revêtements de Surface | ||

| Adhésifs et Mastics | ||

| Bougies et Aromatiques | ||

| Autres Applications | ||

| Par Industrie Utilisatrice Finale | Cosmétiques et Soins Personnels | |

| Alimentation et Boissons | ||

| Pharmaceutique | ||

| Emballage et Transformation | ||

| Fabrication Industrielle | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la cire de canne à sucre ?

Le marché de la cire de canne à sucre s'élève à 40,73 milliards USD en 2026 et devrait atteindre 51,79 milliards USD d'ici 2031.

Quelle région contribue le plus à la demande ?

L'Asie-Pacifique représente 47,73% du chiffre d'affaires mondial en 2025 et est également la région à la croissance la plus rapide avec un CAGR de 5,40% jusqu'en 2031.

Qu'est-ce qui stimule la croissance de l'utilisation pharmaceutique ?

Les données cliniques montrant l'impact positif du policosanol sur le HDL et la pression artérielle incitent les entreprises nutraceutiques à adopter des concentrés d'esters de cire de canne à sucre haute pureté.

Comment les réglementations de l'UE influencent-elles l'adoption dans l'emballage ?

Les restrictions de l'UE sur les PFAS, effectives en août 2026, contraignent les transformateurs à passer aux barrières naturelles, stimulant la demande de revêtements à base de cire de canne à sucre.

Dernière mise à jour de la page le: