Dimensão e Quota do Mercado de Sistemas de Transporte Pneumático

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

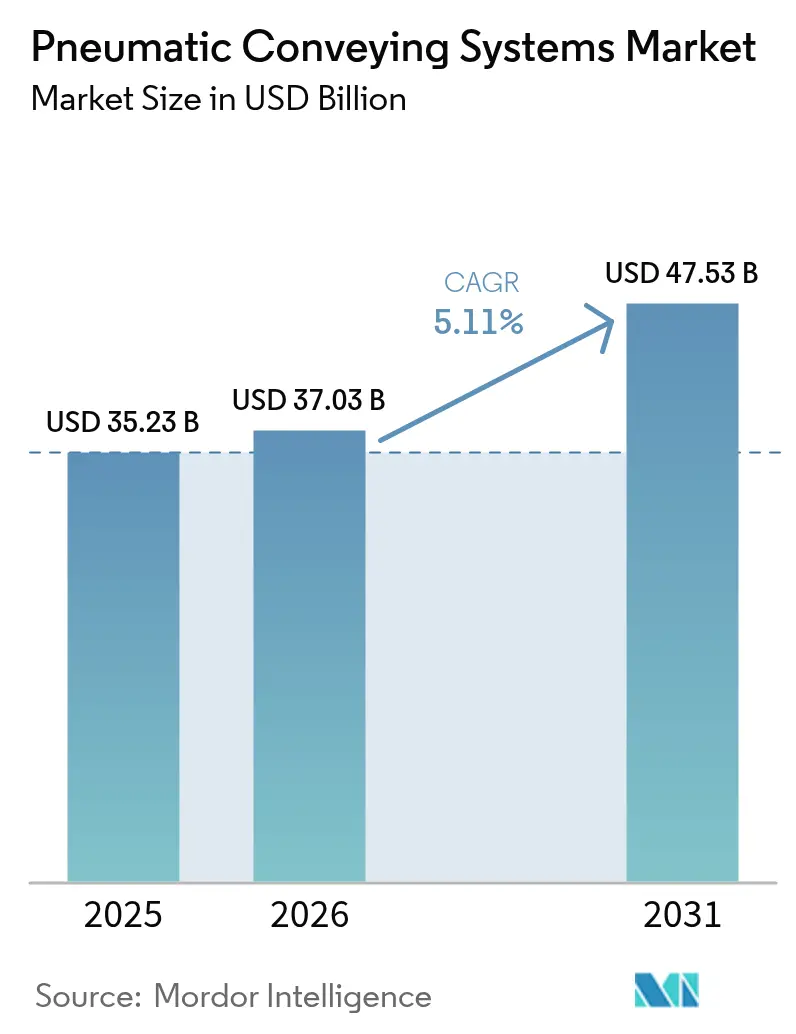

| Tamanho do Mercado (2026) | 37.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 47.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Transporte Pneumático por Mordor Intelligence

Prevê-se que o mercado de Sistemas de Transporte Pneumático cresça de 35,23 mil milhões de USD em 2025 para 37,03 mil milhões de USD em 2026, estando previsto atingir 47,53 mil milhões de USD até 2031, a um CAGR de 5,11% entre 2026 e 2031.

O aumento dos investimentos em automação industrial, a crescente ênfase no manuseamento a granel livre de contaminação e as renovações constantes em instalações de produção maduras sustentam a procura a curto prazo. A rápida construção de gigafábricas de materiais para baterias, particularmente na região Ásia-Pacífico, introduz uma nova corrente de aplicação de elevado crescimento. A adoção é ainda reforçada pela otimização do fluxo de ar com recurso a inteligência artificial, que reduz os custos operacionais, ajudando os utilizadores a compensar o aumento dos preços da eletricidade. Entretanto, a concorrência intensifica-se à medida que os principais fornecedores aceleram aquisições para expandir o seu alcance regional e ampliar as suas ofertas tecnológicas.

Principais Conclusões do Relatório

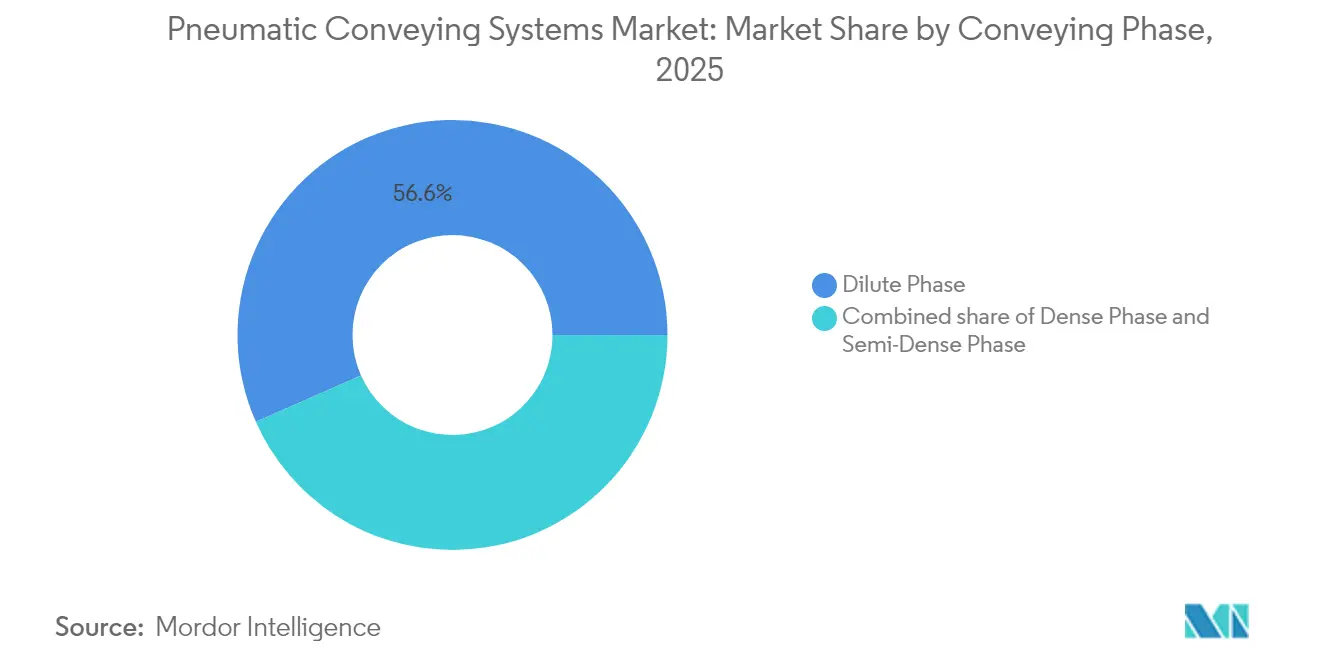

- Por fase de transporte, os sistemas de fase diluída detinham 56,62% da quota do mercado de sistemas de transporte pneumático em 2025, enquanto a fase densa está projetada para expandir a um CAGR de 6,74% até 2031.

- Por princípio de operação, os sistemas de pressão positiva comandavam uma quota de 62,88% da dimensão do mercado de sistemas de transporte pneumático em 2025, ao passo que os sistemas de transporte a vácuo registaram o crescimento mais rápido, com um CAGR de 7,01% de 2026 a 2031.

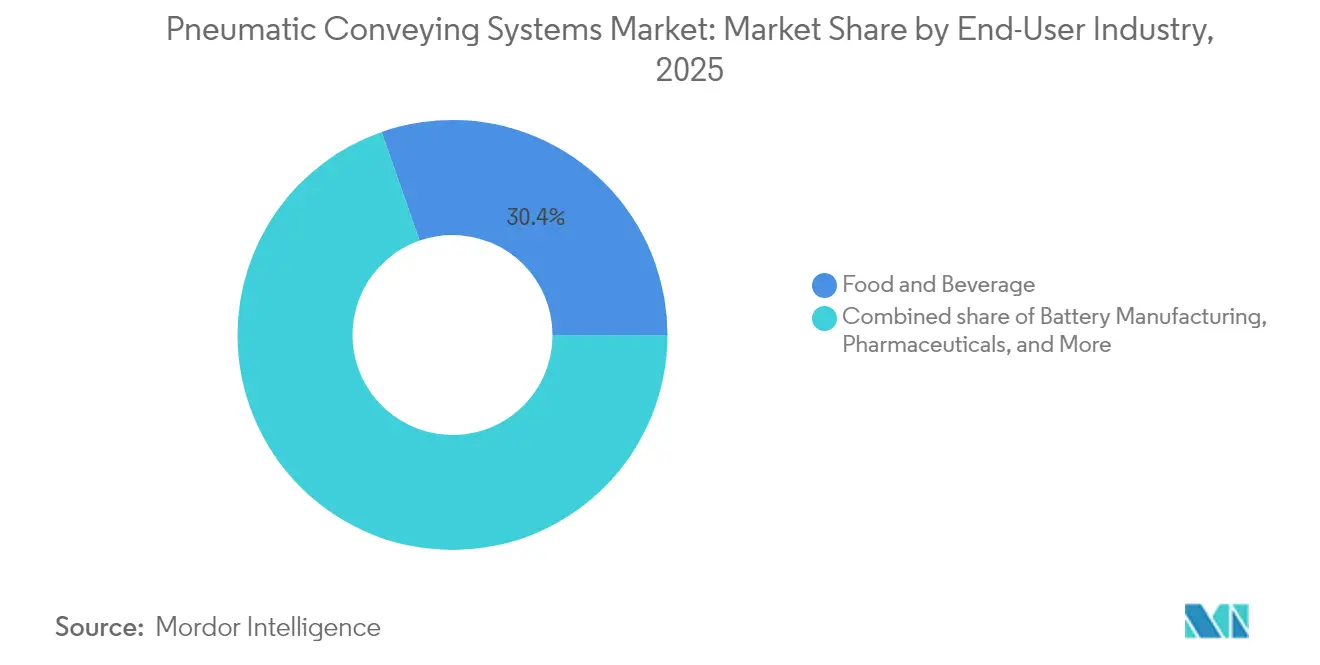

- Por indústria utilizadora final, o setor de alimentos e bebidas liderou com uma quota de receita de 30,35% em 2025; prevê-se que a fabricação de baterias cresça a um CAGR de 8,85% até 2031.

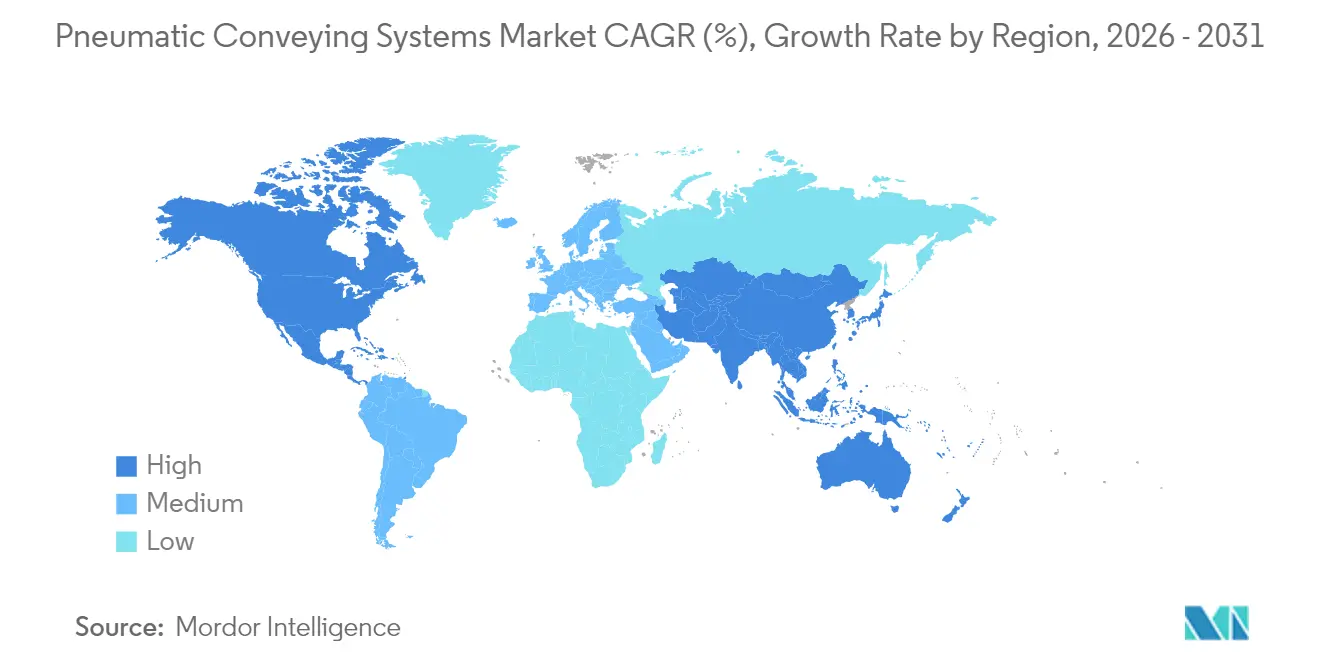

- Por geografia, a América do Norte representou 33,08% da quota do mercado de sistemas de transporte pneumático em 2025, enquanto a Ásia-Pacífico avança a um CAGR de 7,46% até 2031

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas Globais do Mercado de Sistemas de Transporte Pneumático

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | |

|---|---|---|---|

| Crescente procura de automação de manuseamento a granel energeticamente eficiente | +0.8% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Regulamentações rigorosas de higiene em alimentos e farmacêutica favorecendo o transporte fechado | +1.2% | América do Norte, UE | Longo prazo (≥ 4 anos) |

| Rápida expansão de capacidade das gigafábricas de materiais para baterias | +0.9% | Ásia-Pacífico, expansão para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Software de otimização de fluxo de ar com recurso a IA reduz os OPEX | +0.6% | América do Norte, Europa, Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Crescimento dos plásticos de base biológica a requerer transporte suave | +0.4% | Europa, América do Norte, Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Crescente número de renovações para cumprimento dos códigos ATEX de explosão de poeira | +0.7% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Procura de Automação de Manuseamento a Granel Energeticamente Eficiente

Os sistemas de ar comprimido representam cerca de 10% do consumo total de eletricidade industrial nas economias desenvolvidas, levando os fabricantes a examinar o desempenho energético. A tecnologia de fase densa opera a velocidades mais baixas e utiliza menos ar, resultando em poupanças de energia de até 50% em comparação com o transporte em fase diluída. Variadores de frequência, sensores inteligentes e programas de auditoria energética otimizam ainda mais o consumo, proporcionando períodos de retorno típicos de 18 a 24 meses. Em 206 instalações auditadas, os analistas identificaram potenciais poupanças anuais de 228 milhões de USD provenientes da otimização do ar comprimido. Estes benefícios impulsionam atualizações sustentadas e posicionam os sistemas de fase densa como alavanca estratégica para atingir os objetivos de descarbonização.

Regulamentações Rigorosas de Higiene em Alimentos e Farmacêutica Favorecendo o Transporte Fechado

O FDA 21 CFR 110.40 e o USDA 7 CFR 58.228 exigem superfícies de transporte sanitárias e resistentes à corrosão, tornando o transporte pneumático fechado essencial para o movimento sem contaminação de pós e comprimidos. As configurações a vácuo proporcionam pressão negativa, impedindo a fuga do produto e o pó em suspensão, o que apoia a documentação de cGMP e a conformidade com HACCP. As normas ISO 8573 de ar comprimido isento de óleo e as disposições de monitorização da qualidade do ar consolidam ainda mais a procura por sistemas selados com designs de fácil limpeza. O imperativo de conformidade regulatória assegura uma adoção a longo prazo em instalações de alimentos e farmacêuticas.

Rápida Expansão de Capacidade das Gigafábricas de Materiais para Baterias

A produção de células de iões de lítio requer um manuseamento suave e livre de contaminação de pós de cátodo e ânodo. O transporte pneumático acomoda a purga com gás inerte para gerir materiais sensíveis à humidade, conforme demonstrado na instalação de separadores de lítio da ENTEK no Indiana, onde os sistemas abrangem linhas de extrusão, revestimento e secagem.(1)Departamento de Energia dos EUA, "Avaliação Ambiental da Instalação de Fabrico de Separadores de Lítio ENTEK," energy.gov As expansões das gigafábricas exigem projetos de transporte modulares que escalam de fluxos piloto a fluxos de várias toneladas, apresentando oportunidades consideráveis para fornecedores especializados. Com a penetração dos veículos elétricos a acelerar, as fábricas de baterias continuam a ser um catalisador de crescimento claro na próxima década.

Software de Otimização de Fluxo de Ar com Recurso a IA Reduz os OPEX

Os controlos SmartFLX, introduzidos pela Conair, aplicam algoritmos de aprendizagem automática para ajustar os níveis de vácuo, a distância do recetor e os parâmetros de densidade a granel em tempo real, reduzindo o consumo de energia em até 15%. Os sensores IoT geram dados granulares que alimentam modelos de manutenção preditiva, mitigando o tempo de inatividade e prolongando a vida útil dos componentes. O conjunto de serviços digitais O11O da Busch Vacuum Solutions demonstra o potencial de renovação ao ligar múltiplos geradores a um painel de controlo baseado na nuvem acessível em dispositivos móveis, proporcionando aos operadores visibilidade contínua do sistema. Estas inovações digitais reforçam o argumento empresarial para modernizar as linhas existentes e consolidam a transição para redes de auto-otimização.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado CAPEX inicial face aos transportadores mecânicos | -1.1% | Global, particularmente em mercados emergentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Erosão de componentes e desgaste de tubagens aumentam os custos de manutenção | -0.8% | Global, especialmente em aplicações de alto rendimento | Médio prazo (2-4 anos) |

| Tributação do carbono sobre o uso de eletricidade em ar comprimido | -0.5% | Europa e América do Norte a liderar os esquemas de tributação do carbono | Longo prazo (≥ 4 anos) |

| Escassez de competências em projeto e ajuste de fase densa | -0.3% | Global, com escassez aguda em mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado CAPEX Inicial Face aos Transportadores Mecânicos

As soluções pneumáticas custam frequentemente 40 a 60% mais do que os transportadores de correia ou de arrasto porque requerem compressores, unidades de filtração e vasos de pressão. A necessidade acrescida de competências de engenharia aumenta os honorários de projeto, dificultando a justificação para pequenos fabricantes que priorizam a redução imediata de custos. A intensidade de capital abranda a adoção em regiões sensíveis ao preço, mesmo quando as poupanças ao longo do ciclo de vida em mão-de-obra e conformidade higiénica favorecem as opções pneumáticas.

Erosão de Componentes e Desgaste de Tubagens Aumentam os Custos de Manutenção

Os fluxos a alta velocidade de pós abrasivos aceleram o desgaste nos cotovelos e nas tubagens, especialmente nas mudanças de direção. Cotovelos especiais endurecidos por indução ou revestidos com cerâmica prolongam a vida útil em serviço, mas atingem preços premium e procedimentos de substituição complexos. Estudos sobre ventiladores centrífugos indicam que o desgaste aumenta quadraticamente com a velocidade, obrigando os operadores a equilibrar o rendimento face ao tempo de inatividade para manutenção. A substituição frequente de peças aumenta os custos totais de propriedade e modera o entusiasmo de investimento em ciclos de funcionamento extremamente abrasivos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fase de Transporte: A Fase Densa Ganha Impulso

Em 2025, a fase diluída representou 56,62% do mercado de sistemas de transporte pneumático, mas prevê-se que a fase densa registe o CAGR mais elevado de 6,74% de 2026 a 2031. As operações em fase densa ocorrem a velocidades de ar mais baixas, reduzindo o consumo de energia em 30 a 50% e preservando partículas frágeis, o que é apelativo para processadores farmacêuticos e de produtos químicos especiais. A fase semidensa serve necessidades intermédias e continua a ser uma opção de nicho para distâncias moderadas.

A crescente pressão regulatória para a eficiência energética e a redução das emissões de poeira está a acelerar a adoção da fase densa. Os fornecedores melhoram as suas ofertas com válvulas de controlo de pressão avançadas e materiais de tubagem resistentes ao desgaste. À medida que os fabricantes procuram certificações de sustentabilidade, as soluções de fase densa estão cada vez mais a substituir as linhas de fase diluída legadas, apoiando a trajetória do mercado de sistemas de transporte pneumático.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Princípio de Operação: Os Sistemas a Vácuo Aceleram

A tecnologia de pressão positiva dominou o mercado de sistemas de transporte pneumático em 2025 devido à sua comprovada capacidade de transporte a longa distância e ao menor investimento de capital. No entanto, o transporte a vácuo está definido para expandir a um CAGR de 7,01%, uma vez que o seu design de pressão negativa impede a fuga do produto e protege os operadores, alinhando-se com regras de higiene mais rigorosas. Os sistemas combinados que alternam entre modos são apelativos para instalações com múltiplos materiais, mas representam uma quota menor da receita.

Os compradores farmacêuticos especificam cada vez mais linhas a vácuo para a transferência de IFA, enquanto os processadores de alimentos as escolhem para a segregação de alergénios. Os compressores isentos de óleo da Atlas Copco reforçam a qualidade do ar de grau USP, impulsionando ainda mais a adoção. Os investimentos em painéis de controlo ricos em sensores permitem a deteção automática de fugas e a otimização do fluxo, melhorando a fiabilidade do sistema a vácuo e expandindo as aplicações endereçáveis.

Por Indústria Utilizadora Final: A Fabricação de Baterias Dispara

As aplicações de alimentos e bebidas contribuíram com 30,35% da receita de 2025, graças às necessidades generalizadas de manuseamento de ingredientes e aos códigos sanitários enraizados. A fabricação de baterias, embora menor atualmente, está prevista para registar o CAGR mais rápido de 8,85% até 2031, à medida que a procura de veículos elétricos desencadeia um crescimento exponencial na produção de cátodos e separadores.

Os produtos químicos e petroquímicos continuam a utilizar sistemas pneumáticos para a transferência segura de pós corrosivos, enquanto os farmacêuticos registam ganhos constantes com a adoção da fabricação contínua. Os processadores de plásticos beneficiam da flexibilidade no manuseamento de peletes e reprocessados, e os processadores de minerais utilizam linhas pneumáticas para tarefas de nicho com pós finos, apesar dos riscos de erosão. A amplitude da diversidade de utilização final sustenta uma procura de base estável para o mercado de sistemas de transporte pneumático.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A América do Norte liderou com uma quota de 33,08% em 2025, apoiada pela maturidade do processamento de alimentos, pela vasta capacidade farmacêutica e pela adoção precoce de atualizações com recurso a IA. As normas rigorosas da FDA e do USDA criam ciclos de renovação recorrentes, enquanto os incentivos ao investimento em infraestruturas encorajam revitalizações energeticamente eficientes. As instalações nos Estados Unidos dominam, seguidas pelos fornecedores canadianos de cereais e mexicanos do setor automóvel, que preferem sistemas selados para pós de tinta e resina.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 7,46% de 2026 a 2031, graças à Política Nacional de Fabricação da Índia e à aceleração da Indústria 4.0 na China. As novas instalações de iões de lítio, complexos de plásticos e unidades de alimentos embalados especificam o transporte fechado desde a conceção, ultrapassando as antigas alternativas de correia aberta. Os players locais, como a Tianjin FeiYun, agora sob o Grupo Piab, alargam o alcance da tecnologia de vácuo e encurtam os ciclos de entrega.

A Europa mantém uma adoção constante, ancorada nas diretivas ATEX de proteção contra explosões e nas metas de redução de carbono que favorecem as soluções de fase densa. O corredor químico da Alemanha, o setor alimentar de França e a indústria farmacêutica do Reino Unido lideram os investimentos, enquanto a Europa de Leste cresce devido à sincronização regulatória com as normas da UE. Os fabricantes nórdicos priorizam o consumo de energia ultrabaixo e adquirem pacotes avançados de fase densa para cumprir os compromissos de sustentabilidade.

Panorama Competitivo

A concentração do mercado mantém-se moderada, uma vez que os líderes globais continuam a perseguir aquisições para expandir os seus portfólios tecnológicos e presença regional. A Atlas Copco reforçou a sua presença na América do Norte ao adquirir a Air Way em novembro de 2024, acrescentando capacidade de engenharia de aplicações em indústrias de margens elevadas. A Coperion concluiu a integração da Schenck Process FPM em 2024, consolidando 140 anos de competência de engenharia sob uma marca unificada e alargando as ofertas de fase densa. A aquisição da Tianjin FeiYun pela Piab por 250 milhões de SEK melhorou as suas capacidades de transporte a vácuo com base na China, atendendo a clientes na fabricação aditiva e no setor de baterias.

A diferenciação tecnológica assenta agora em software de controlo com recurso a IA, análise de manutenção preditiva e compressão isenta de óleo. A plataforma SmartFLX da Conair e os serviços digitais O11O da Busch demonstram como a integração de dados permite a otimização do desempenho 24/7 e poupanças de energia. Os fornecedores também desenvolvem cotovelos resistentes ao desgaste específicos para aplicações, a fim de reduzir os custos do ciclo de vida em serviços abrasivos, respondendo a um ponto de dor fundamental dos utilizadores. Embora a concorrência de preços persista nos sistemas de fase diluída de mercadoria, os produtos de fase densa premium e os produtos digitalmente embalados comandam margens atrativas, encorajando a inovação sustentada.

Os desafiantes emergentes visam os mercados asiáticos sensíveis ao custo com módulos simplificados e modulares, mas os incumbentes aproveitam as redes de serviço globais e o conhecimento profundo de processos para defender a sua quota. Em geral, o mercado de sistemas de transporte pneumático recompensa os fornecedores que combinam know-how mecânico com inteligência de software e apoio específico por região.

Líderes da Indústria de Sistemas de Transporte Pneumático

Atlas Copco AB

Coperion GmbH

Schenck Process Holding GmbH

Flexicon Corporation

Piab AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Março de 2025: A AERZEN estabeleceu uma parceria com a TÜV Rheinland para promover as normas de segurança do transporte pneumático isento de óleo.

- Fevereiro de 2025: A Daifuku identificou a crescente procura de integração de transporte pneumático com sistemas AS/RS na Índia.

- Janeiro de 2025: A Busch Vacuum Solutions lançou os Serviços Digitais O11O, permitindo a monitorização IoT de múltiplos geradores de vácuo.

- Novembro de 2024: A VAC-U-MAX divulgou diretrizes de design atualizadas para a automação do transporte a vácuo.

- Setembro de 2024: O Departamento de Energia dos EUA concluiu a avaliação ambiental da instalação de separadores de lítio da ENTEK no Indiana, que incorpora extensos sistemas de transporte pneumático.

Âmbito do Relatório Global do Mercado de Sistemas de Transporte Pneumático

O relatório do mercado de sistemas de transporte pneumático inclui:

| Fase Diluída |

| Fase Semidensa |

| Fase Densa |

| Transporte por Pressão Positiva |

| Transporte a Vácuo |

| Combinação (Vácuo + Pressão) |

| Alimentos e Bebidas |

| Produtos Químicos e Petroquímicos |

| Farmacêuticos |

| Plásticos e Borracha |

| Minerais e Metais |

| Fabricação de Baterias |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Resto do Médio Oriente e África |

| Por Fase de Transporte | Fase Diluída | |

| Fase Semidensa | ||

| Fase Densa | ||

| Por Princípio de Operação | Transporte por Pressão Positiva | |

| Transporte a Vácuo | ||

| Combinação (Vácuo + Pressão) | ||

| Por Indústria Utilizadora Final | Alimentos e Bebidas | |

| Produtos Químicos e Petroquímicos | ||

| Farmacêuticos | ||

| Plásticos e Borracha | ||

| Minerais e Metais | ||

| Fabricação de Baterias | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de sistemas de transporte pneumático até 2031?

Prevê-se que o mercado atinja 47,53 mil milhões de USD até 2031, crescendo a um CAGR de 5,11% entre 2026 e 2031.

Qual é a fase de transporte que está a expandir mais rapidamente?

A tecnologia de fase densa está definida para crescer a um CAGR de 6,74% até 2031, devido à sua eficiência energética e aos benefícios de manuseamento suave de materiais.

Por que razão os sistemas a vácuo estão a ganhar tração apesar de uma quota de mercado inferior atualmente?

O transporte a vácuo oferece contenção e higiene superiores, alinhando-se com as rigorosas regulamentações alimentares e farmacêuticas e registando uma previsão de CAGR de 7,01%.

Qual é a indústria utilizadora final com maior potencial de crescimento?

A fabricação de baterias lidera com um CAGR de 8,85%, à medida que os investimentos em gigafábricas escalam a produção global de iões de lítio.

Que tecnologias digitais estão a influenciar as futuras atualizações dos sistemas?

A otimização de fluxo de ar com recurso a IA, painéis de manutenção preditiva habilitados por IoT e análise na nuvem estão a reduzir os custos operacionais e a melhorar a fiabilidade dos sistemas.

Página atualizada pela última vez em: