Marktgröße und Marktanteil für pneumatische Fördersysteme

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 37.03 Milliarden US-Dollar |

| Marktgröße (2031) | 47.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für pneumatische Fördersysteme von Mordor Intelligence

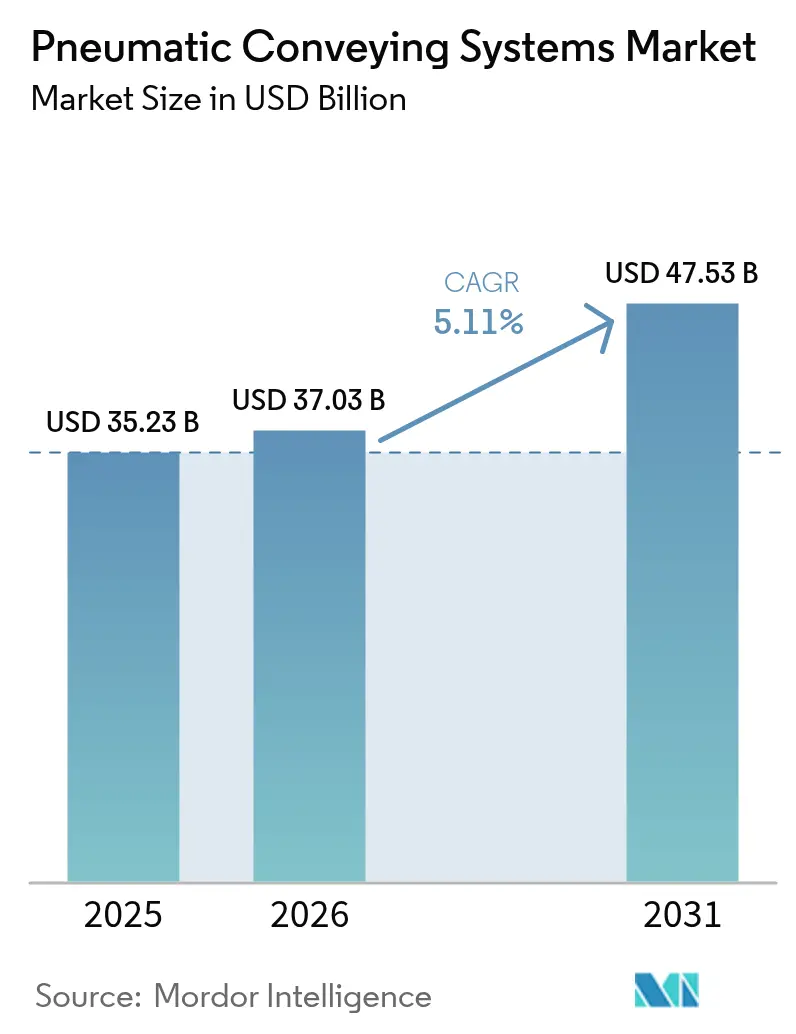

Der Markt für pneumatische Fördersysteme wird voraussichtlich von USD 35,23 Milliarden im Jahr 2025 auf USD 37,03 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,11 % über 2026–2031 USD 47,53 Milliarden erreichen.

Steigende Investitionen in die industrielle Automatisierung, wachsende Bedeutung einer kontaminationsfreien Schüttgutförderung und kontinuierliche Nachrüstungen in gereiften Fertigungsanlagen stützen die kurzfristige Nachfrage. Der rasche Aufbau von Batterie-Gigafabriken, insbesondere in der Asien-Pazifik-Region, erschließt einen neuen, stark wachsenden Anwendungsbereich. Die Verbreitung wird zusätzlich durch KI-gesteuerte Luftstromoptimierung gefördert, die Betriebskosten senkt und den Nutzern hilft, steigende Strompreise auszugleichen. Gleichzeitig verschärft sich der Wettbewerb, da führende Anbieter Akquisitionen beschleunigen, um ihre regionale Reichweite auszubauen und ihr Technologieangebot zu verbreitern.

Wesentliche Erkenntnisse des Berichts

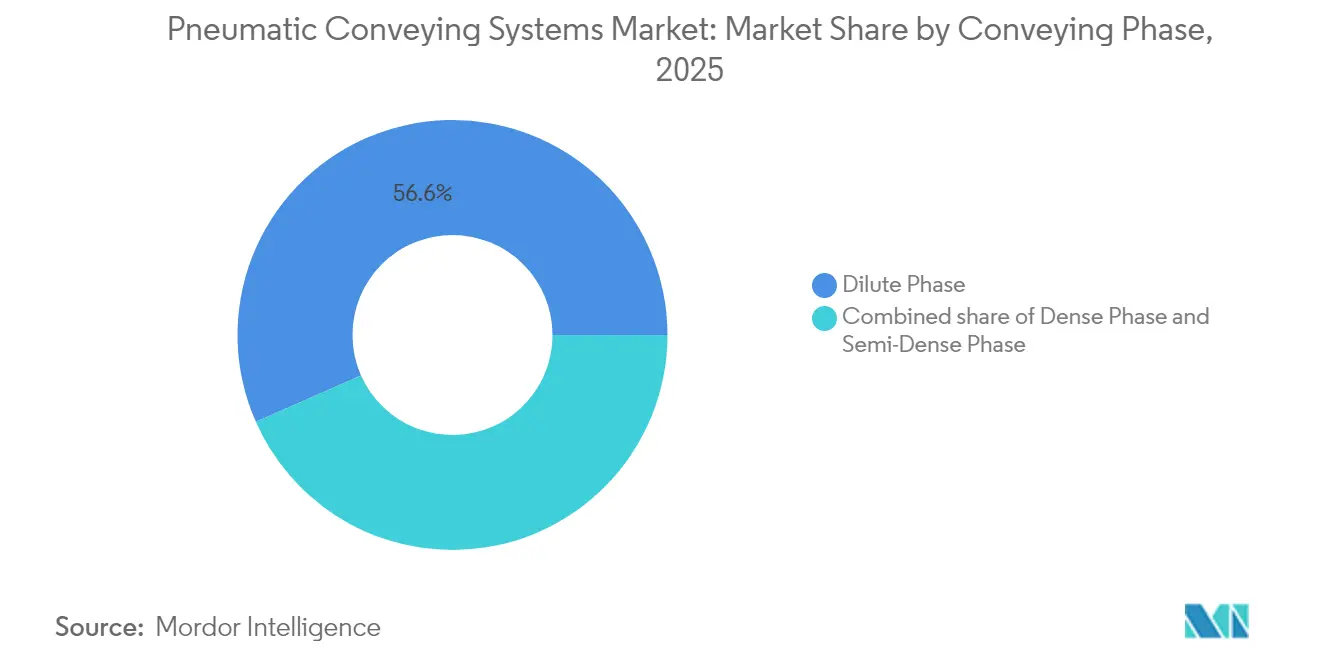

- Nach Förderphase hielten Dünnstromfördersysteme im Jahr 2025 einen Marktanteil von 56,62 % am Markt für pneumatische Fördersysteme, während die Dichtstromförderung bis 2031 voraussichtlich mit einer CAGR von 6,74 % wächst.

- Nach Betriebsprinzip beherrschten Druckfördersysteme im Jahr 2025 mit 62,88 % den Marktanteil am Markt für pneumatische Fördersysteme, während Vakuumfördersysteme mit einer CAGR von 7,01 % von 2026 bis 2031 das schnellste Wachstum verzeichneten.

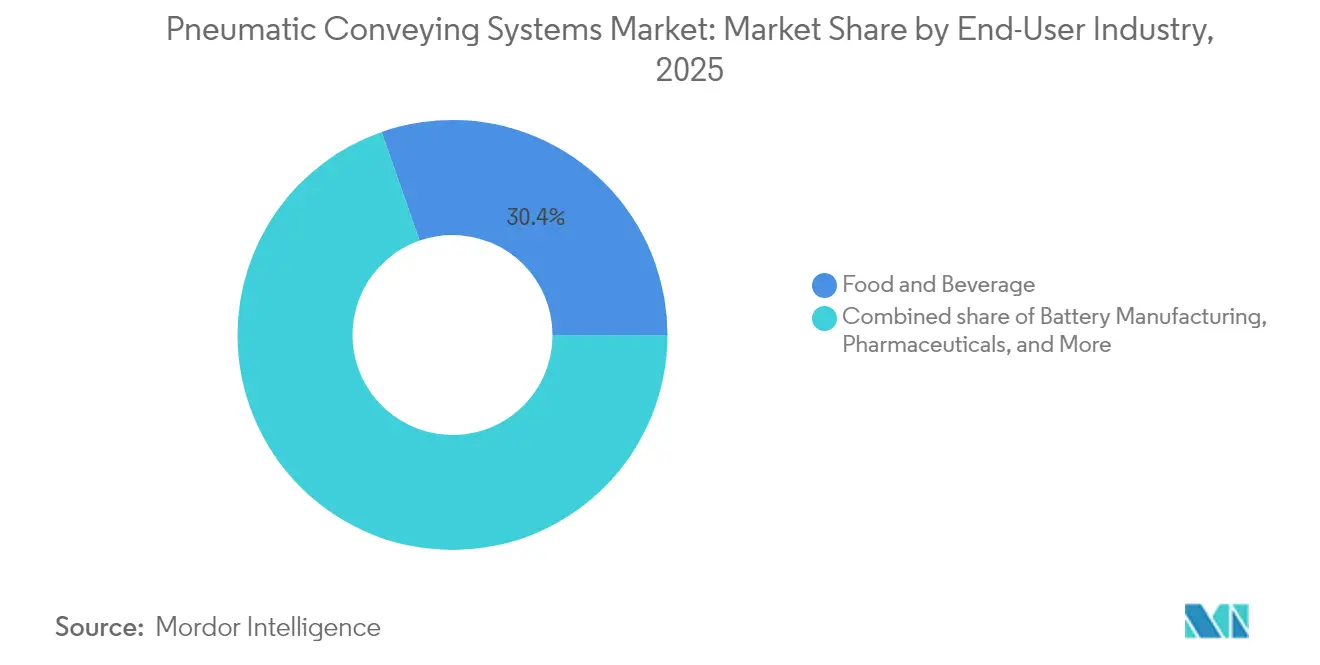

- Nach Endverbraucherbranche führte der Lebensmittel- und Getränkesektor im Jahr 2025 mit einem Umsatzanteil von 30,35 %; die Batterieherstellung wird voraussichtlich mit einer CAGR von 8,85 % bis 2031 wachsen.

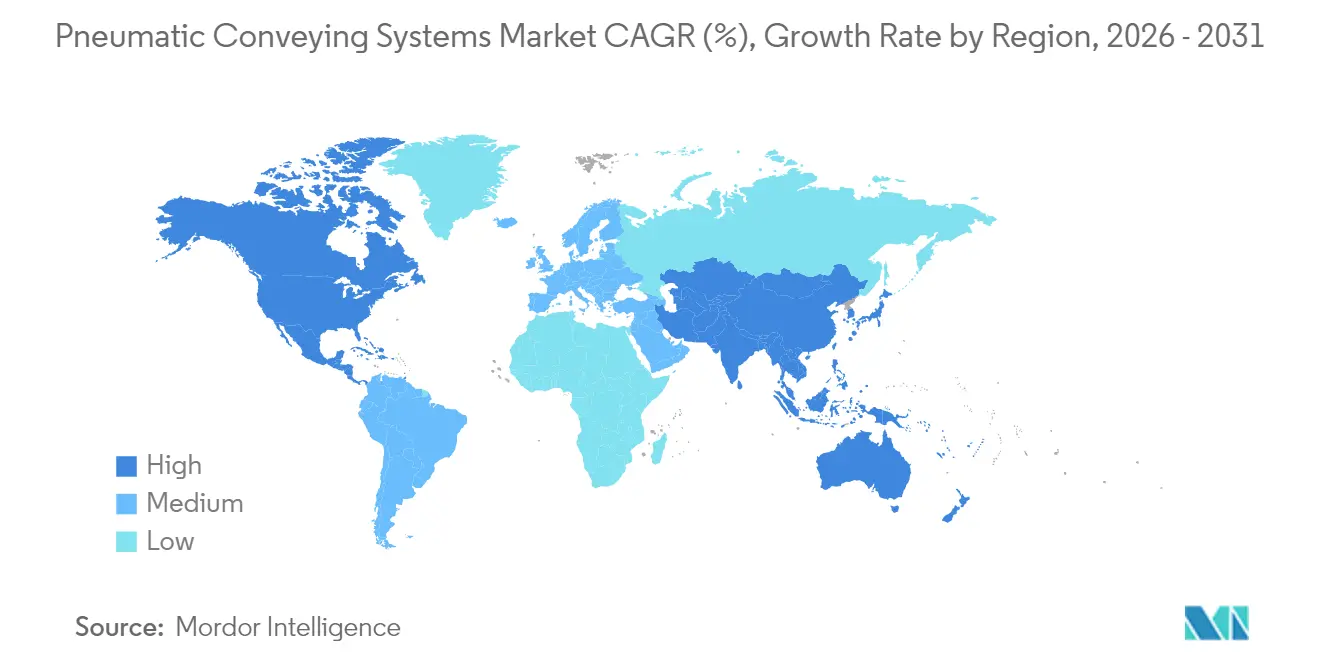

- Nach Geografie entfiel im Jahr 2025 auf Nordamerika ein Marktanteil von 33,08 % am Markt für pneumatische Fördersysteme, während Asien-Pazifik bis 2031 mit einer CAGR von 7,46 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für pneumatische Fördersysteme

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | |

|---|---|---|---|

| Steigende Nachfrage nach energieeffizienter Schüttgutförderungsautomatisierung | +0.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Strenge Hygieneregelungen in der Lebensmittel- und Pharmaindustrie zugunsten geschlossener Förderung | +1.2% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Rascher Kapazitätsausbau von Gigafabriken für Batteriematerialien | +0.9% | Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Luftstromoptimierungssoftware senkt die Betriebskosten | +0.6% | Nordamerika, Europa, aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum biobasierter Kunststoffe, die einen schonenden Transport erfordern | +0.4% | Europa, Nordamerika, aufstrebendes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Nachrüstungen zur Einhaltung der ATEX-Bestimmungen zur Staubexplosion | +0.7% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach energieeffizienter Schüttgutförderungsautomatisierung

Druckluftsysteme machen in entwickelten Volkswirtschaften nahezu 10 % des gesamten industriellen Stromverbrauchs aus, was Hersteller dazu veranlasst, die Energieleistung genau zu prüfen. Der Dichtstrombetrieb erfolgt bei niedrigeren Geschwindigkeiten und verbraucht weniger Luft, was im Vergleich zur Dünnstromförderung zu Energieeinsparungen von bis zu 50 % führt. Frequenzumrichter, intelligente Sensoren und Energieauditprogramme optimieren den Verbrauch zusätzlich und ermöglichen typische Amortisationszeiten von 18–24 Monaten. In 206 geprüften Anlagen identifizierten Analysten potenzielle jährliche Einsparungen von USD 228 Millionen durch Druckluftoptimierung. Diese Vorteile treiben nachhaltige Modernisierungen voran und positionieren Dichtstromsysteme als strategisches Instrument zur Erreichung von Dekarbonisierungszielen.

Strenge Hygieneregelungen in der Lebensmittel- und Pharmaindustrie zugunsten geschlossener Förderung

FDA 21 CFR 110.40 und USDA 7 CFR 58.228 schreiben korrosionsbeständige, hygienische Transportoberflächen vor, was die geschlossene pneumatische Förderung für eine kontaminationsfreie Bewegung von Pulvern und Tabletten unverzichtbar macht. Vakuumkonfigurationen erzeugen Unterdruck, der das Entweichen von Produkten und Staubemissionen verhindert, und unterstützen damit die cGMP-Dokumentation und die HACCP-Konformität. Die ISO-8573-Standards für ölfreie Druckluft und Luftqualitätsüberwachungsvorschriften festigen die Nachfrage nach abgedichteten Systemen mit einfach zu reinigenden Designs. Der regulatorische Compliance-Imperativ sichert eine langfristige Akzeptanz in Lebensmittel- und Pharmabetrieben.

Rascher Kapazitätsausbau von Gigafabriken für Batteriematerialien

Die Produktion von Lithium-Ionen-Zellen erfordert eine schonende, kontaminationsfreie Handhabung von Kathoden- und Anodenpulvern. Die pneumatische Förderung ermöglicht das Spülen mit Inertgas zur Behandlung feuchtigkeitsempfindlicher Materialien, wie in der ENTEK-Lithiumseparatoranlage in Indiana demonstriert, wo Systeme Extrusions-, Beschichtungs- und Trocknungslinien umspannen.(1)US-Energieministerium, "Umweltverträglichkeitsprüfung ENTEK Lithiumseparator-Produktionsanlage," energy.gov Gigafabrik-Rollouts erfordern modulare Förderdesigns, die von Pilot- zu Mehrtonnenströmen skalieren, und bieten spezialisierten Anbietern beträchtliche Chancen. Da die Durchdringung von Elektrofahrzeugen zunimmt, bleiben Batterieanlagen über das nächste Jahrzehnt ein klarer Wachstumskatalysator.

KI-gestützte Luftstromoptimierungssoftware senkt die Betriebskosten

SmartFLX-Steuerungen, eingeführt von Conair, wenden Algorithmen des maschinellen Lernens an, um Vakuumniveaus, Empfängerabstand und Schüttdichteparameter in Echtzeit anzupassen und den Energieverbrauch um bis zu 15 % zu senken. IoT-Sensoren erzeugen granulare Daten, die in Predictive-Maintenance-Modelle einfließen, Ausfallzeiten mindern und die Lebensdauer von Bauteilen verlängern. Die digitale Dienstleistungssuite O11O von Busch Vacuum Solutions demonstriert das Nachrüstungspotenzial, indem mehrere Generatoren mit einem cloudbasierten Dashboard verbunden werden, das auf mobilen Endgeräten zugänglich ist und den Betreibern eine kontinuierliche Systemtransparenz bietet. Diese digitalen Innovationen stärken das Geschäftsargument für die Modernisierung bestehender Linien und verstärken den Übergang zu selbstoptimierenden Netzwerken.

Hemmnisauswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Auswirkungshorizont |

|---|---|---|---|

| Hohe Anfangsinvestitionen (CAPEX) im Vergleich zu mechanischen Förderanlagen | -1.1% | Global, insbesondere in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Bauteilkorrosion und Rohrleitungsverschleiß erhöhen die Wartungskosten | -0.8% | Global, insbesondere bei Hochdurchsatzanwendungen | Mittelfristig (2–4 Jahre) |

| CO₂-Bepreisung auf den Stromverbrauch von Druckluftsystemen | -0.5% | Europa und Nordamerika als führende CO₂-Bepreisungssysteme | Langfristig (≥ 4 Jahre) |

| Mangel an Fachkenntnissen für Dichtstromdesign und -abstimmung | -0.3% | Global, mit akutem Mangel in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen (CAPEX) im Vergleich zu mechanischen Förderanlagen

Pneumatische Lösungen kosten häufig 40–60 % mehr als Band- oder Schleppförderer, da sie Kompressoren, Filtereinheiten und Druckbehälter erfordern. Zusätzliche Ingenieursexpertise erhöht die Planungskosten, was eine Rechtfertigung für kleinere Hersteller, die unmittelbare Kostensenkung priorisieren, erschwert. Die Kapitalintensität verlangsamt die Verbreitung in preissensiblen Regionen, selbst wenn die Lebenszykluseinsparungen bei Arbeit und Hygienekonformität pneumatische Lösungen begünstigen.

Bauteilkorrosion und Rohrleitungsverschleiß erhöhen die Wartungskosten

Hochgeschwindigkeitsströmungen abrasiver Pulver beschleunigen den Verschleiß an Bögen und Rohrleitungen, insbesondere an Richtungsänderungen. Speziell induktionsgehärtete oder keramisch ausgekleidete Bögen verlängern die Betriebslebensdauer, erfordern jedoch Premium-Preise und aufwendige Austauschverfahren. Studien zu Zentrifugalventilatoren zeigen, dass der Verschleiß quadratisch mit der Geschwindigkeit zunimmt, was Betreiber zwingt, den Durchsatz gegen Wartungsausfallzeiten abzuwägen. Häufiger Teileaustausch erhöht die Gesamtbetriebskosten und dämpft den Investitionseifer bei extrem abrasiven Anwendungszyklen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Förderphase: Dichtstromförderung gewinnt an Dynamik

Im Jahr 2025 entfielen 56,62 % des Marktes für pneumatische Fördersysteme auf die Dünnstromförderung, während die Dichtstromförderung bis 2026–2031 die höchste CAGR von 6,74 % erzielen soll. Der Dichtstrombetrieb erfolgt bei niedrigeren Luftgeschwindigkeiten, was den Energieverbrauch um 30–50 % senkt und gleichzeitig empfindliche Partikel schont, was Pharmazie- und Spezialchemieprozessoren anspricht. Die Halbdichtstromförderung bedient mittlere Anforderungen und bleibt eine Nischenlösung für moderate Distanzen.

Wachsender regulatorischer Druck für Energieeffizienz und reduzierte Staubemissionen beschleunigt die Akzeptanz der Dichtstromförderung. Anbieter verbessern ihre Angebote mit fortschrittlichen Druckregelventilen und verschleißfesten Rohrleitungsmaterialien. Da Hersteller Nachhaltigkeitszertifizierungen anstreben, ersetzen Dichtstromlösungen zunehmend veraltete Dünnstromleitungen und stützen die Entwicklung des Marktes für pneumatische Fördersysteme.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Betriebsprinzip: Vakuumsysteme beschleunigen sich

Druckfördertechnologie dominierte den Markt für pneumatische Fördersysteme im Jahr 2025 aufgrund bewährter Langstreckenfähigkeit und geringerer Kapitalaufwendungen. Dennoch wird die Vakuumförderung mit einer CAGR von 7,01 % wachsen, da ihr Unterdruckdesign das Entweichen von Produkten verhindert und Betreiber schützt, was mit strengeren Hygienevorschriften übereinstimmt. Kombinationssysteme, die zwischen den Modi umschalten, sprechen Mehrkomponentenanlagen an, repräsentieren jedoch einen kleineren Umsatzanteil.

Pharmakäufer spezifizieren zunehmend Vakuumleitungen für den API-Transfer, während Lebensmittelverarbeiter sie zur Allergentrennung einsetzen. Die ölfreien Kompressoren von Atlas Copco verbessern die USP-konforme Luftqualität und fördern die Akzeptanz weiter. Investitionen in sensorreiche Steuerungspanele ermöglichen automatische Leckageerkennung und Strömungsoptimierung, was die Zuverlässigkeit von Vakuumsystemen verbessert und die adressierbaren Anwendungen erweitert.

Nach Endverbraucherbranche: Batterieherstellung steigt rasant

Lebensmittel- und Getränkeanwendungen trugen 2025 mit 30,35 % zum Umsatz bei, begünstigt durch allgegenwärtige Zutatenhandhabungsanforderungen und fest verankerte Hygienevorschriften. Die Batterieherstellung, obwohl heute noch kleiner, soll bis 2031 mit der schnellsten CAGR von 8,85 % wachsen, da die Nachfrage nach Elektrofahrzeugen das exponentielle Wachstum bei Kathoden- und Separatorproduktion auslöst.

Chemikalien und Petrochemikalien nutzen pneumatische Systeme weiterhin für den sicheren Transfer korrosiver Pulver, während die Pharmaindustrie durch die Einführung der kontinuierlichen Fertigung stetige Zuwächse verzeichnet. Kunststoffverarbeiter profitieren von der Flexibilität bei der Handhabung von Pellets und Mahlgut, und Mineralverarbeiter nutzen pneumatische Leitungen für spezielle Feinpulveraufgaben trotz Erosionsrisiken. Die Breite der Endanwendungsvielfalt untermauert eine stabile Basisnachfrage für den Markt für pneumatische Fördersysteme.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Anteil von 33,08 %, gestützt durch ausgereifte Lebensmittelverarbeitung, umfangreiche Pharmakapazitäten und eine frühe Akzeptanz KI-gestützter Upgrades. Strenge FDA- und USDA-Standards schaffen wiederkehrende Nachrüstungszyklen, während Anreize für Infrastrukturinvestitionen energieeffiziente Modernisierungen fördern. Installationen in den Vereinigten Staaten dominieren, gefolgt von kanadischen Getreide- und mexikanischen Automobilzulieferern, die geschlossene Systeme für Farb- und Harzpulver bevorzugen.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,46 % von 2026 bis 2031, bedingt durch Indiens nationale Fertigungspolitik und Chinas Beschleunigung der Industrie 4.0. Neue Lithium-Ionen-Anlagen, Kunststoffkomplexe und Verpackungslebensmittelanlagen spezifizieren von Beginn an geschlossene Förderung und überspringen ältere offene Bandalternativen. Lokale Akteure, wie Tianjin FeiYun, jetzt unter der Piab-Gruppe, erweitern die Reichweite der Vakuumtechnologie und verkürzen Lieferzyklen.

Europa verzeichnet eine stetige Akzeptanz, verankert in den ATEX-Explosionsschutzrichtlinien und CO₂-Reduktionszielen, die Dichtstromlösungen begünstigen. Deutschlands Chemiekorridor, Frankreichs Lebensmittelsektor und die Pharmaindustrie des Vereinigten Königreichs führen die Investitionen an, während Osteuropa aufgrund der regulatorischen Harmonisierung mit EU-Normen zunimmt. Nordische Hersteller priorisieren ultraniedrigen Energieverbrauch und beziehen fortschrittliche Dichtstrompackages, um Nachhaltigkeitscharten zu erfüllen.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat, da globale Marktführer weiterhin Akquisitionen verfolgen, um ihre Technologieportfolios und regionalen Präsenzen zu erweitern. Atlas Copco stärkte seine nordamerikanische Präsenz durch den Erwerb von Air Way im November 2024 und baute damit Anwendungstechnikkapazitäten in margenstarken Branchen auf. Coperion schloss die Integration von Schenck Process FPM im Jahr 2024 ab, festigte 140 Jahre Ingenieurskompetenz unter einer einheitlichen Marke und erweiterte das Dichtstromsortiment. Piabs Akquisition von Tianjin FeiYun für SEK 250 Millionen hat seine China-basierten Vakuumförderkapazitäten ausgebaut und bedient Kunden in der additiven Fertigung und im Batteriesektor.

Technologische Differenzierung hängt nun von KI-gesteuerter Steuerungssoftware, Predictive-Maintenance-Analysen und ölfreier Kompression ab. Conairs SmartFLX-Plattform und Buschs O11O-Digitaldienstleistungen zeigen, wie Datenintegration eine 24/7-Leistungsoptimierung und Energieeinsparungen ermöglicht. Anbieter entwickeln auch anwendungsspezifische verschleißfeste Bögen, um die Lebenszykluskosten bei abrasiven Anwendungen zu senken und einen wesentlichen Nutzerschmerzpunkt zu adressieren. Während der Preiswettbewerb bei handelsüblichen Dünnstromsystemen anhält, erzielen Premium-Dichtstrom- und digital verpackte Produkte attraktive Margen und fördern nachhaltige Innovation.

Aufstrebende Herausforderer zielen mit vereinfachten modularen Skids auf kostenempfindliche asiatische Märkte ab, aber die etablierten Anbieter nutzen globale Servicenetzwerke und tiefes Prozesswissen zur Verteidigung ihres Marktanteils. Insgesamt belohnt der Markt für pneumatische Fördersysteme Lieferanten, die mechanisches Know-how mit Software-Intelligenz und regionsspezifischem Support verbinden.

Marktführer der Branche für pneumatische Fördersysteme

Atlas Copco AB

Coperion GmbH

Schenck Process Holding GmbH

Flexicon Corporation

Piab AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: AERZEN kooperierte mit TÜV Rheinland, um die Sicherheitsstandards für ölfreie pneumatische Förderung voranzutreiben.

- Februar 2025: Daifuku identifizierte die steigende Nachfrage nach Integration pneumatischer Förderung mit automatisierten Lagersystemen (AS/RS) in Indien.

- Januar 2025: Busch Vacuum Solutions führte O11O Digital Services ein und ermöglichte damit die IoT-Überwachung mehrerer Vakuumgeneratoren.

- November 2024: VAC-U-MAX veröffentlichte aktualisierte Designrichtlinien für die Vakuumförderungsautomatisierung.

- September 2024: Das US-Energieministerium schloss die Umweltverträglichkeitsprüfung für die ENTEK-Lithiumseparatoranlage in Indiana ab, die umfangreiche pneumatische Fördersysteme enthält.

Umfang des globalen Marktberichts für pneumatische Fördersysteme

Der Marktbericht für pneumatische Fördersysteme umfasst:

| Dünnstromförderung |

| Halbdichtstromförderung |

| Dichtstromförderung |

| Druckförderung |

| Vakuumförderung |

| Kombination (Vakuum + Druck) |

| Lebensmittel und Getränke |

| Chemikalien und Petrochemikalien |

| Pharmazeutika |

| Kunststoffe und Kautschuk |

| Mineralien und Metalle |

| Batterieherstellung |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Förderphase | Dünnstromförderung | |

| Halbdichtstromförderung | ||

| Dichtstromförderung | ||

| Nach Betriebsprinzip | Druckförderung | |

| Vakuumförderung | ||

| Kombination (Vakuum + Druck) | ||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | |

| Chemikalien und Petrochemikalien | ||

| Pharmazeutika | ||

| Kunststoffe und Kautschuk | ||

| Mineralien und Metalle | ||

| Batterieherstellung | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Marktes für pneumatische Fördersysteme bis 2031?

Es wird prognostiziert, dass der Markt bis 2031 USD 47,53 Milliarden erreicht und im Zeitraum 2026–2031 mit einer CAGR von 5,11 % wächst.

Welche Förderphase wächst am schnellsten?

Die Dichtstromtechnologie soll bis 2031 mit einer CAGR von 6,74 % wachsen, bedingt durch ihre Energieeffizienz und schonende Materialhandhabungsvorteile.

Warum gewinnen Vakuumsysteme trotz niedrigerer Marktanteile heute an Bedeutung?

Die Vakuumförderung bietet überlegene Eindämmung und Hygiene, stimmt mit strengen Lebensmittel- und Pharmaregelungen überein und weist eine prognostizierte CAGR von 7,01 % auf.

Welche Endverbraucherbranche zeigt das höchste Wachstumspotenzial?

Die Batterieherstellung führt mit einer CAGR von 8,85 %, da Gigafabrikinvestitionen die globale Lithium-Ionen-Produktion skalieren.

Welche digitalen Technologien beeinflussen zukünftige Systemaufrüstungen?

KI-gesteuerte Luftstromoptimierung, IoT-gestützte Predictive-Maintenance-Dashboards und Cloud-Analysen senken die Betriebskosten und verbessern die Systemzuverlässigkeit.

Seite zuletzt aktualisiert am: