Tamaño y Cuota del Mercado de Sistemas de Transporte Neumático

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 37.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 47.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Transporte Neumático por Mordor Intelligence

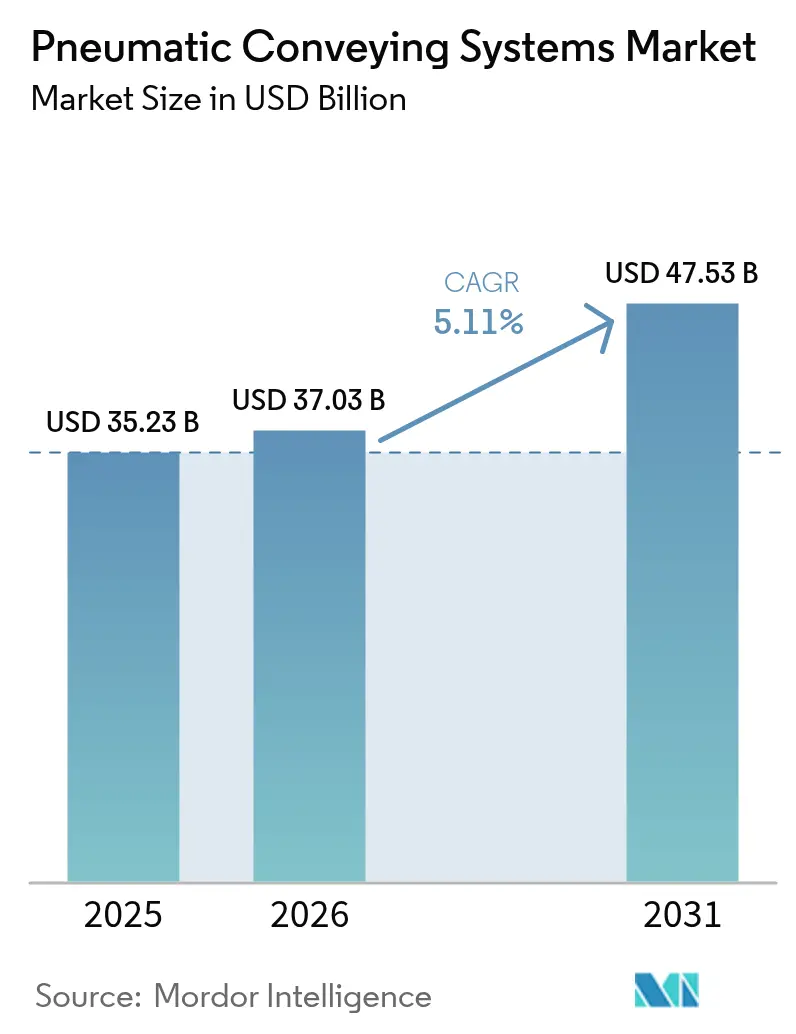

Se espera que el mercado de Sistemas de Transporte Neumático crezca de 35.230 millones de USD en 2025 a 37.030 millones de USD en 2026 y se prevé que alcance 47.530 millones de USD en 2031 a una CAGR del 5,11% durante 2026-2031.

El aumento de las inversiones en automatización industrial, el creciente énfasis en la manipulación de graneles libre de contaminación y las renovaciones constantes en plantas de fabricación maduras sostienen la demanda a corto plazo. La rápida construcción de gigafábricas de materiales para baterías, especialmente en la región de Asia-Pacífico, introduce una nueva corriente de aplicaciones de alto crecimiento. La adopción se ve además reforzada por la optimización del flujo de aire impulsada por inteligencia artificial, que reduce los costes operativos y ayuda a los usuarios a compensar el aumento de los precios de la electricidad. Mientras tanto, la competencia se intensifica a medida que los principales proveedores aceleran las adquisiciones para ampliar su alcance regional y ampliar su oferta tecnológica.

Conclusiones Clave del Informe

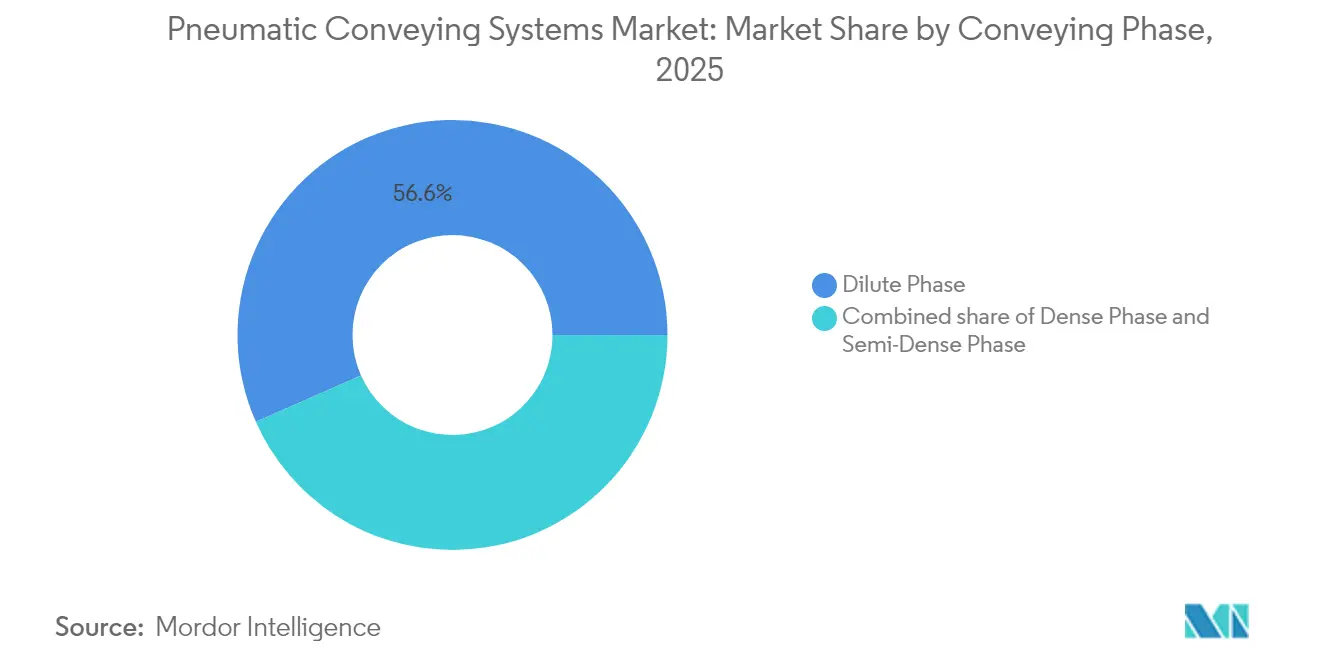

- Por fase de transporte, los sistemas de fase diluida representaron el 56,62% de la cuota del mercado de sistemas de transporte neumático en 2025, mientras que se prevé que la fase densa se expanda a una CAGR del 6,74% hasta 2031.

- Por principio de funcionamiento, los sistemas de presión positiva representaron una cuota del 62,88% del tamaño del mercado de sistemas de transporte neumático en 2025, mientras que los sistemas de transporte por vacío registraron el crecimiento más rápido con una CAGR del 7,01% de 2026 a 2031.

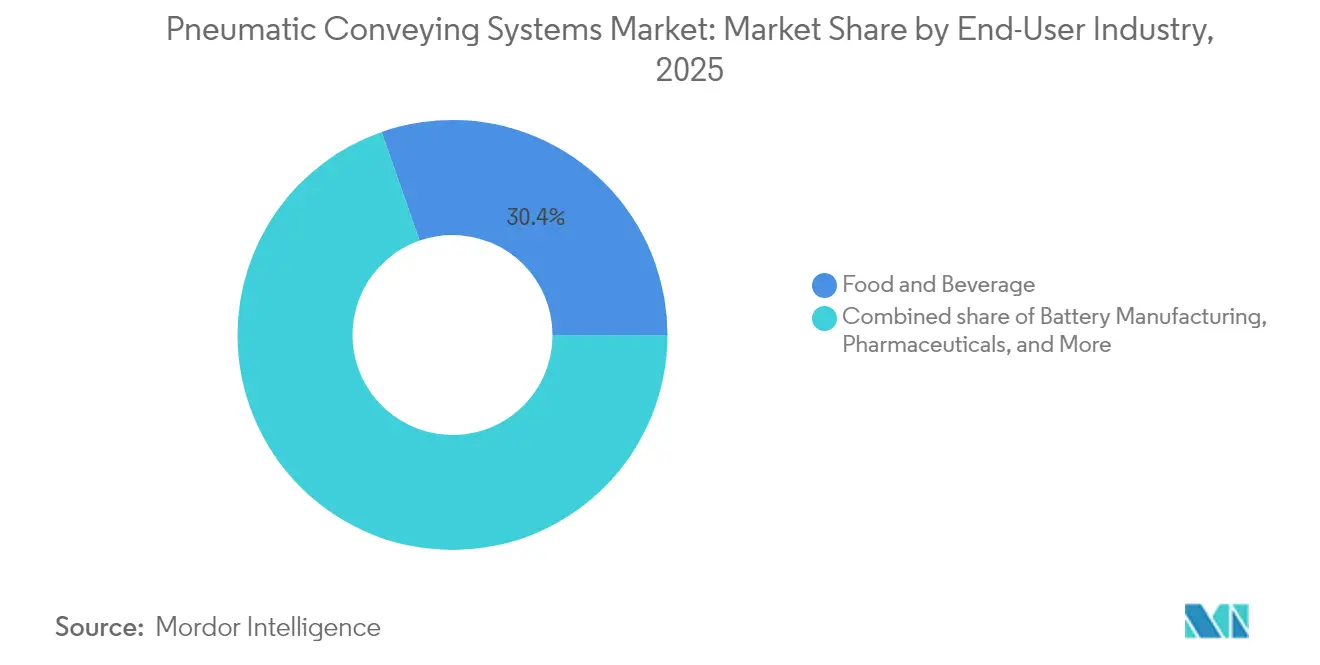

- Por industria de usuario final, el sector de alimentos y bebidas lideró con una cuota de ingresos del 30,35% en 2025; se prevé que la fabricación de baterías crezca a una CAGR del 8,85% hasta 2031.

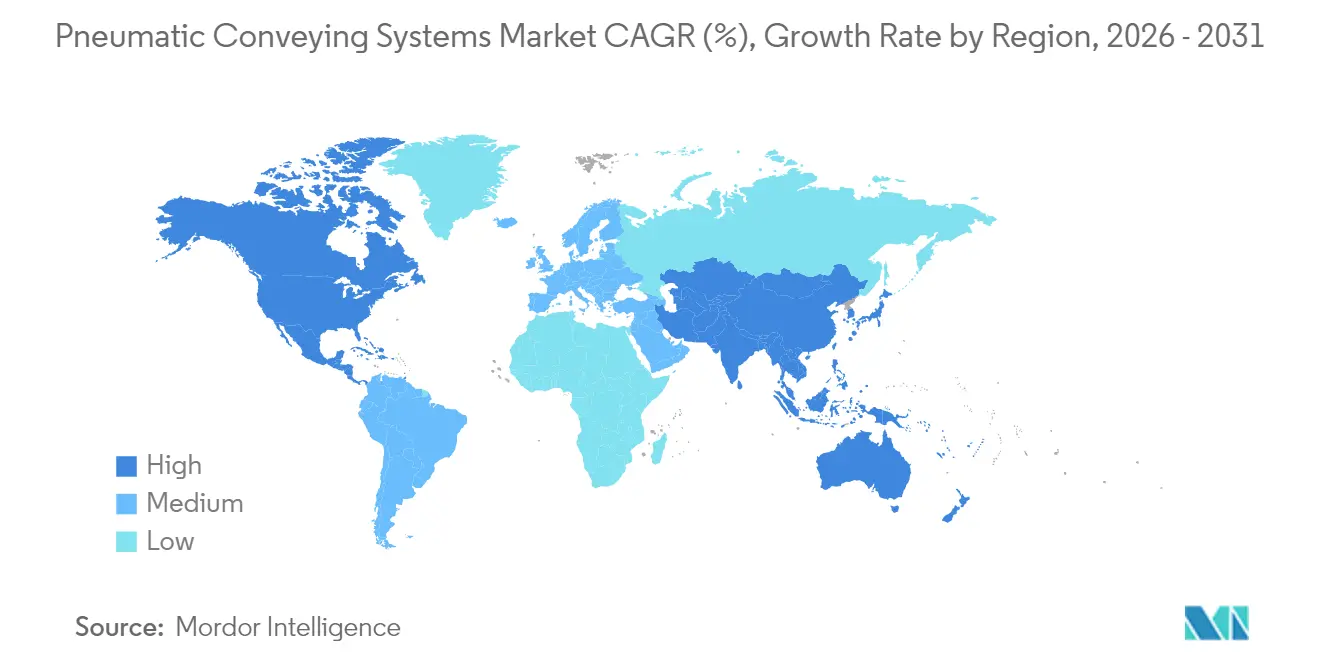

- Por geografía, América del Norte representó el 33,08% de la cuota del mercado de sistemas de transporte neumático en 2025, mientras que Asia-Pacífico avanza a una CAGR del 7,46% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Transporte Neumático

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | |

|---|---|---|---|

| Creciente demanda de automatización energéticamente eficiente para la manipulación de graneles | +0.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Estrictas regulaciones de higiene en alimentos y farmacéuticos que favorecen el transporte cerrado | +1.2% | América del Norte, UE | Largo plazo (≥ 4 años) |

| Rápida ampliación de la capacidad de gigafábricas de materiales para baterías | +0.9% | Asia-Pacífico, con expansión hacia América del Norte y Europa | Corto plazo (≤ 2 años) |

| Software de optimización del flujo de aire habilitado por IA reduce el OPEX | +0.6% | América del Norte, Europa, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Crecimiento de los plásticos de base biológica que requieren transporte delicado | +0.4% | Europa, América del Norte, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Aumento de renovaciones para cumplir con los códigos ATEX de explosión de polvo | +0.7% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Automatización Energéticamente Eficiente para la Manipulación de Graneles

Los sistemas de aire comprimido representan casi el 10% del consumo total de electricidad industrial en las economías desarrolladas, lo que impulsa a los fabricantes a examinar el rendimiento energético. La tecnología de fase densa opera a velocidades más bajas y utiliza menos aire, lo que genera hasta un 50% de ahorro energético en comparación con el transporte en fase diluida. Los variadores de frecuencia variable, los sensores inteligentes y los programas de auditoría energética optimizan aún más el consumo, ofreciendo períodos de recuperación típicos de 18 a 24 meses. En 206 plantas auditadas, los analistas identificaron posibles ahorros anuales de 228 millones de USD gracias a la optimización del aire comprimido. Estos beneficios impulsan actualizaciones sostenidas y posicionan los sistemas de fase densa como un mecanismo estratégico para alcanzar los objetivos de descarbonización.

Estrictas Regulaciones de Higiene en Alimentos y Farmacéuticos que Favorecen el Transporte Cerrado

La FDA 21 CFR 110.40 y el USDA 7 CFR 58.228 exigen superficies de transporte sanitarias y resistentes a la corrosión, haciendo que el transporte neumático cerrado sea esencial para el movimiento libre de contaminación de polvos y comprimidos. Las configuraciones de vacío proporcionan presión negativa, evitando la fuga del producto y el polvo en suspensión, lo que contribuye al cumplimiento de la documentación de las Buenas Prácticas de Fabricación (BPF) y el HACCP. Las normas ISO 8573 de aire comprimido sin aceite y las disposiciones de monitoreo de la calidad del aire refuerzan aún más la demanda de sistemas herméticos con diseños de fácil limpieza. El imperativo del cumplimiento normativo asegura la adopción a largo plazo en instalaciones de alimentos y productos farmacéuticos.

Rápida Ampliación de la Capacidad de Gigafábricas de Materiales para Baterías

La producción de celdas de iones de litio requiere una manipulación delicada y libre de contaminación de los polvos de cátodo y ánodo. El transporte neumático admite la purga con gas inerte para gestionar materiales sensibles a la humedad, como se ha demostrado en la planta de separadores de litio ENTEK en Indiana, donde los sistemas abarcan líneas de extrusión, recubrimiento y secado.(1)Departamento de Energía de EE. UU., "Evaluación Ambiental de la Instalación de Fabricación de Separadores de Litio ENTEK," energy.gov Los despliegues de gigafábricas demandan diseños de transporte modulares que escalen desde flujos piloto hasta flujos de varias toneladas, lo que representa oportunidades considerables para los proveedores especializados. Con la penetración de los vehículos eléctricos en aceleración, las plantas de baterías siguen siendo un claro catalizador de crecimiento durante la próxima década.

El Software de Optimización del Flujo de Aire Habilitado por IA Reduce el OPEX

Los controles SmartFLX, presentados por Conair, aplican algoritmos de aprendizaje automático para ajustar en tiempo real los niveles de vacío, la distancia del receptor y los parámetros de densidad aparente, reduciendo el consumo energético hasta en un 15%. Los sensores IoT generan datos granulares que alimentan modelos de mantenimiento predictivo, mitigando el tiempo de inactividad y prolongando la vida útil de los componentes. La suite de servicios digitales O11O de Busch Vacuum Solutions demuestra el potencial de renovación al vincular múltiples generadores a un panel de control basado en la nube accesible desde dispositivos móviles, proporcionando a los operadores una visibilidad continua del sistema. Estas innovaciones digitales refuerzan el argumento empresarial para modernizar las líneas existentes y consolidan la transición hacia redes de autooptimización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevado CAPEX inicial frente a los transportadores mecánicos | -1.1% | Global, especialmente en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| La erosión de componentes y el desgaste de tuberías elevan los costes de mantenimiento | -0.8% | Global, especialmente en aplicaciones de alto rendimiento | Mediano plazo (2-4 años) |

| Fijación de precios al carbono sobre el uso de electricidad en aire comprimido | -0.5% | Europa y América del Norte lideran los esquemas de fijación de precios al carbono | Largo plazo (≥ 4 años) |

| Escasez de experiencia en diseño y ajuste de fase densa | -0.3% | Global, con escasez aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado CAPEX Inicial Frente a los Transportadores Mecánicos

Las soluciones neumáticas suelen costar entre un 40 y un 60% más que los transportadores de banda o de arrastre, ya que requieren compresores, unidades de filtración y recipientes a presión. La experiencia técnica adicional eleva los honorarios de diseño, lo que dificulta la justificación para los pequeños fabricantes que priorizan la reducción inmediata de costes. La intensidad de capital ralentiza la adopción en regiones sensibles al precio, incluso cuando los ahorros en el ciclo de vida en materia de mano de obra y cumplimiento de higiene favorecen las opciones neumáticas.

La Erosión de Componentes y el Desgaste de Tuberías Elevan los Costes de Mantenimiento

Los flujos de alta velocidad de polvos abrasivos aceleran el desgaste en los codos y tuberías, especialmente en los cambios de dirección. Los codos especiales endurecidos por inducción o revestidos de cerámica prolongan la vida útil, pero tienen precios superiores y procedimientos de sustitución complejos. Los estudios sobre ventiladores centrífugos indican que el desgaste aumenta cuadráticamente con la velocidad, lo que obliga a los operadores a equilibrar el rendimiento con el tiempo de inactividad por mantenimiento. La frecuente sustitución de piezas incrementa los costes totales de propiedad y modera el entusiasmo inversor en ciclos de trabajo extremadamente abrasivos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Fase de Transporte: La Fase Densa Gana Impulso

En 2025, la fase diluida representó el 56,62% del mercado de sistemas de transporte neumático, pero se prevé que la fase densa registre la CAGR más alta del 6,74% de 2026 a 2031. Las operaciones en fase densa se realizan a velocidades de aire más bajas, lo que reduce el consumo energético entre un 30 y un 50% al tiempo que preserva las partículas frágiles, lo que resulta atractivo para los procesadores farmacéuticos y de productos químicos especializados. La fase semidensa cubre necesidades intermedias y sigue siendo una opción de nicho para distancias moderadas.

La creciente presión regulatoria en favor de la eficiencia energética y la reducción de las emisiones de polvo está acelerando la adopción de la fase densa. Los proveedores mejoran su oferta con válvulas de control de presión avanzadas y materiales de tuberías resistentes al desgaste. A medida que los fabricantes persiguen certificaciones de sostenibilidad, las soluciones de fase densa están reemplazando cada vez más a las líneas de fase diluida heredadas, apoyando la trayectoria del mercado de sistemas de transporte neumático.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Principio de Funcionamiento: Los Sistemas de Vacío se Aceleran

La tecnología de presión positiva dominó el mercado de sistemas de transporte neumático en 2025 gracias a su probada capacidad para largas distancias y su menor desembolso de capital. No obstante, se prevé que el transporte por vacío se expanda a una CAGR del 7,01%, ya que su diseño de presión negativa evita la fuga del producto y protege a los operadores, alineándose con normas de higiene más estrictas. Los sistemas de combinación que alternan entre modos resultan atractivos para plantas de múltiples materiales, pero representan una cuota de ingresos menor.

Los compradores farmacéuticos especifican cada vez más líneas de vacío para la transferencia de ingredientes farmacéuticos activos (IFA), mientras que los procesadores de alimentos las eligen para la segregación de alérgenos. Los compresores sin aceite de Atlas Copco refuerzan la calidad del aire de grado USP, impulsando aún más la adopción. Las inversiones en paneles de control con abundancia de sensores permiten la detección automática de fugas y la optimización del flujo, mejorando la fiabilidad de los sistemas de vacío y ampliando las aplicaciones posibles.

Por Industria de Usuario Final: La Fabricación de Baterías se Dispara

Las aplicaciones de alimentos y bebidas contribuyeron con el 30,35% de los ingresos de 2025 gracias a las generalizadas necesidades de manipulación de ingredientes y los códigos sanitarios arraigados. La fabricación de baterías, aunque menor en la actualidad, tiene previsto registrar la CAGR más rápida del 8,85% hasta 2031, ya que la demanda de vehículos eléctricos impulsa un crecimiento exponencial en la producción de cátodos y separadores.

Los productos químicos y petroquímicos continúan utilizando sistemas neumáticos para la transferencia segura de polvos corrosivos, mientras que los productos farmacéuticos muestran avances constantes derivados de la adopción de la fabricación continua. Los procesadores de plásticos se benefician de la flexibilidad en la manipulación de gránulos y material retriturado, y los procesadores de minerales utilizan líneas neumáticas para tareas de polvo fino de nicho a pesar de los riesgos de erosión. La amplitud de la diversidad de usos finales sustenta una demanda básica estable para el mercado de sistemas de transporte neumático.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

América del Norte lideró con una cuota del 33,08% en 2025, respaldada por un procesamiento de alimentos maduro, una amplia capacidad farmacéutica y la adopción temprana de actualizaciones habilitadas por IA. Las estrictas normas de la FDA y el USDA crean ciclos de renovación recurrentes, mientras que los incentivos a la inversión en infraestructura fomentan las renovaciones energéticamente eficientes. Las instalaciones en Estados Unidos dominan, seguidas por los proveedores canadienses de granos y los proveedores automotrices mexicanos que prefieren sistemas cerrados para polvos de pintura y resina.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 7,46% de 2026 a 2031, gracias a la Política Nacional de Fabricación de India y la aceleración de la Industria 4.0 en China. Las nuevas plantas de iones de litio, los complejos de plásticos y las instalaciones de alimentos envasados especifican el transporte cerrado desde su concepción, superando a las alternativas más antiguas de banda abierta. Los actores locales, como Tianjin FeiYun, ahora bajo el Grupo Piab, amplían el alcance de la tecnología de vacío y acortan los ciclos de entrega.

Europa mantiene una adopción constante, anclada en las directivas de protección contra explosiones ATEX y los objetivos de reducción de carbono que favorecen las soluciones de fase densa. El corredor químico de Alemania, el sector alimentario de Francia y la industria farmacéutica del Reino Unido encabezan las inversiones, mientras que Europa del Este crece gracias a la sincronización regulatoria con las normas de la UE. Los fabricantes nórdicos priorizan el consumo energético ultraeficiente y adquieren avanzados paquetes de fase densa para cumplir con los compromisos de sostenibilidad.

Panorama Competitivo

La concentración del mercado sigue siendo moderada, ya que los líderes globales continúan realizando adquisiciones para ampliar sus carteras tecnológicas y su presencia regional. Atlas Copco reforzó su presencia en América del Norte al adquirir Air Way en noviembre de 2024, añadiendo capacidad de ingeniería de aplicaciones en industrias de alto margen. Coperion finalizó la integración de Schenck Process FPM en 2024, consolidando 140 años de experiencia en ingeniería bajo una marca unificada y ampliando la oferta de fase densa. La adquisición de Tianjin FeiYun por parte de Piab por 250 millones de coronas suecas ha potenciado sus capacidades de transporte por vacío con base en China, atendiendo a clientes en fabricación aditiva y el sector de baterías.

La diferenciación tecnológica gira ahora en torno al software de control impulsado por IA, la analítica de mantenimiento predictivo y la compresión sin aceite. La plataforma SmartFLX de Conair y los servicios digitales O11O de Busch demuestran cómo la integración de datos permite la optimización del rendimiento las 24 horas del día, los 7 días de la semana y el ahorro de energía. Los proveedores también desarrollan codos resistentes al desgaste específicos para cada aplicación con el fin de reducir los costes del ciclo de vida en condiciones abrasivas, abordando un punto de dolor clave de los usuarios. Si bien la competencia en precios persiste en los sistemas de fase diluida de mercancías, los productos premium de fase densa y los productos empaquetados digitalmente ofrecen márgenes atractivos, fomentando una innovación sostenida.

Los competidores emergentes apuntan a los mercados asiáticos sensibles al coste con plataformas modulares simplificadas, pero los titulares aprovechan sus redes de servicio globales y su profundo conocimiento de los procesos para defender su cuota. En general, el mercado de sistemas de transporte neumático recompensa a los proveedores que combinan el conocimiento mecánico con la inteligencia de software y el soporte específico por región.

Líderes de la Industria de Sistemas de Transporte Neumático

Atlas Copco AB

Coperion GmbH

Schenck Process Holding GmbH

Flexicon Corporation

Piab AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: AERZEN se asoció con TÜV Rheinland para avanzar en los estándares de seguridad del transporte neumático sin aceite.

- Febrero de 2025: Daifuku identificó la creciente demanda de integración del transporte neumático con los sistemas de almacenamiento y recuperación automatizados (AS/RS) en India.

- Enero de 2025: Busch Vacuum Solutions lanzó los Servicios Digitales O11O, que permiten la monitorización IoT de múltiples generadores de vacío.

- Noviembre de 2024: VAC-U-MAX publicó directrices de diseño actualizadas para la automatización del transporte por vacío.

- Septiembre de 2024: El Departamento de Energía de EE. UU. completó la evaluación ambiental de la planta de separadores de litio ENTEK en Indiana, que cuenta con extensos sistemas de transporte neumático.

Alcance del Informe Global del Mercado de Sistemas de Transporte Neumático

El informe del mercado de sistemas de transporte neumático incluye:

| Fase Diluida |

| Fase Semidensa |

| Fase Densa |

| Transporte por Presión Positiva |

| Transporte por Vacío |

| Combinación (Vacío + Presión) |

| Alimentos y Bebidas |

| Productos Químicos y Petroquímicos |

| Productos Farmacéuticos |

| Plásticos y Caucho |

| Minerales y Metales |

| Fabricación de Baterías |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Fase de Transporte | Fase Diluida | |

| Fase Semidensa | ||

| Fase Densa | ||

| Por Principio de Funcionamiento | Transporte por Presión Positiva | |

| Transporte por Vacío | ||

| Combinación (Vacío + Presión) | ||

| Por Industria de Usuario Final | Alimentos y Bebidas | |

| Productos Químicos y Petroquímicos | ||

| Productos Farmacéuticos | ||

| Plásticos y Caucho | ||

| Minerales y Metales | ||

| Fabricación de Baterías | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sistemas de transporte neumático para 2031?

Se prevé que el mercado alcance 47.530 millones de USD en 2031, creciendo a una CAGR del 5,11% durante 2026-2031.

¿Qué fase de transporte se expande más rápidamente?

Se prevé que la tecnología de fase densa crezca a una CAGR del 6,74% hasta 2031 debido a su eficiencia energética y los beneficios de la manipulación delicada de materiales.

¿Por qué los sistemas de vacío están ganando terreno a pesar de su menor cuota de mercado actual?

El transporte por vacío ofrece una contención e higiene superiores, alineándose con las estrictas regulaciones de alimentos y productos farmacéuticos, y registra un pronóstico de CAGR del 7,01%.

¿Qué industria de usuario final muestra el mayor potencial de crecimiento?

La fabricación de baterías lidera con una CAGR del 8,85% a medida que las inversiones en gigafábricas escalan la producción global de iones de litio.

¿Qué tecnologías digitales están influyendo en las futuras actualizaciones de los sistemas?

La optimización del flujo de aire impulsada por IA, los paneles de mantenimiento predictivo habilitados por IoT y la analítica en la nube están reduciendo los costes operativos y mejorando la fiabilidad de los sistemas.

Última actualización de la página el: