Taille et part du marché des bouteilles et contenants en plastique en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

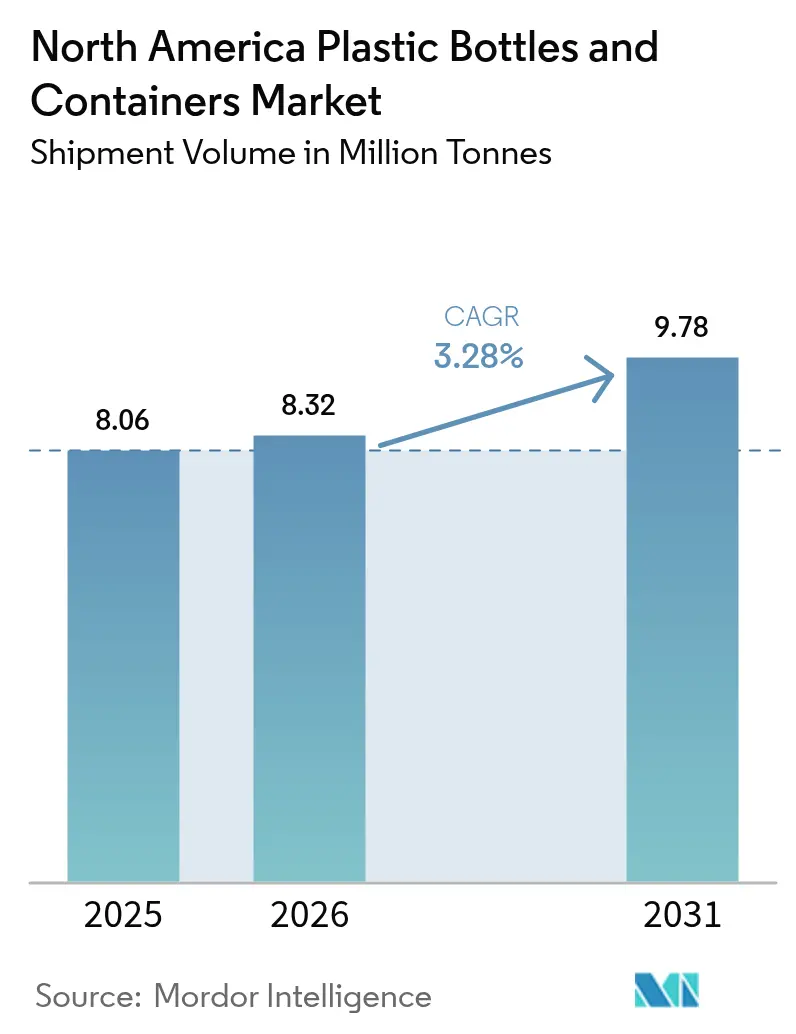

| Taille du marché de l'année de base (2025) | 8.06 Millions de tonnes |

| Volume du Marché (2026) | 8.32 Millions de tonnes |

| Volume du Marché (2031) | 9.78 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.28% CAGR |

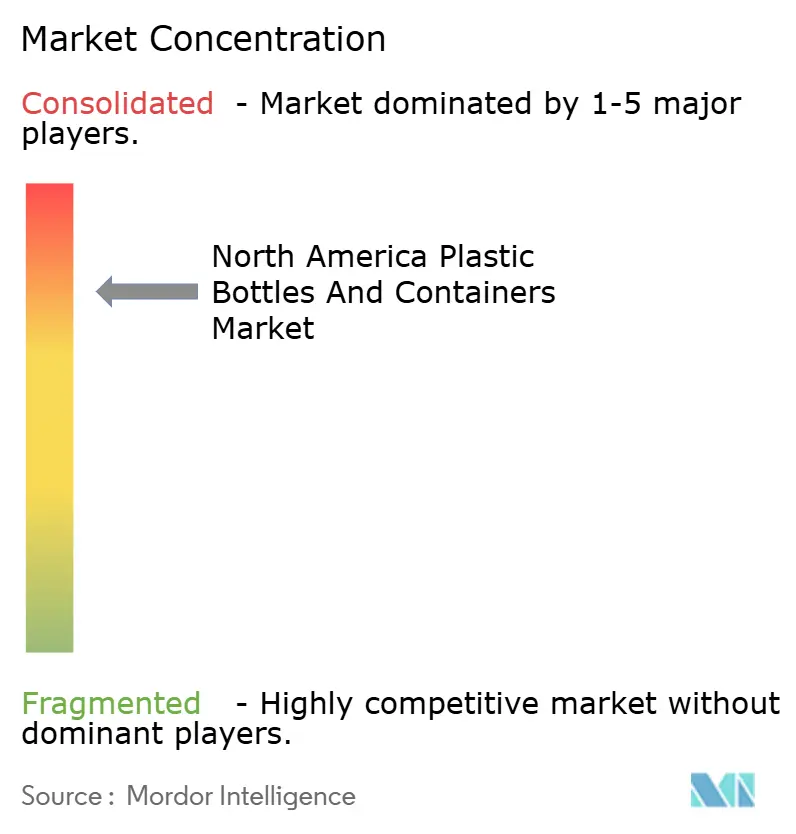

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bouteilles et contenants en plastique en Amérique du Nord par Mordor Intelligence

La taille du marché des bouteilles et contenants en plastique en Amérique du Nord est estimée à 8,32 millions de tonnes en 2026, en progression par rapport à la valeur de 2025 de 8,06 millions de tonnes, avec des projections pour 2031 atteignant 9,78 millions de tonnes, soit une croissance de 3,28 % de CAGR sur la période 2026-2031. Les gains réguliers découlent de la demande en emballages pour les boissons, les produits pharmaceutiques et le commerce électronique, conjuguée aux initiatives des marques et aux exigences réglementaires en faveur de formats plus légers et plus recyclables. Les lois étatiques sur la responsabilité élargie des producteurs, notamment la loi SB 54 de Californie, récompensent les conceptions à source réduite et ont relevé les spécifications en matière de contenu recyclé dans les contrats d'approvisionnement. Les propriétaires de marques se concentrent sur l'allègement rentable qui réduit les émissions logistiques tout en respectant les règles strictes de la FDA en matière de contact alimentaire et de résistance à l'ouverture par les enfants. La consolidation des entreprises, illustrée par l'acquisition de Berry Global par Amcor en janvier 2025 pour 7,8 milliards d'EUR (8,4 milliards d'USD), permet aux fournisseurs à grande échelle de sécuriser les matières premières, de centraliser la R&D et d'accélérer le déploiement des contenus recyclés. Par ailleurs, la volatilité des prix pétrochimiques et les interdictions locales d'usage unique ajoutent des risques de marge et de conformité, mais les systèmes de consigne et les besoins en durabilité du commerce électronique continuent de soutenir la demande sur le marché des bouteilles et contenants en plastique en Amérique du Nord.

Principaux enseignements du rapport

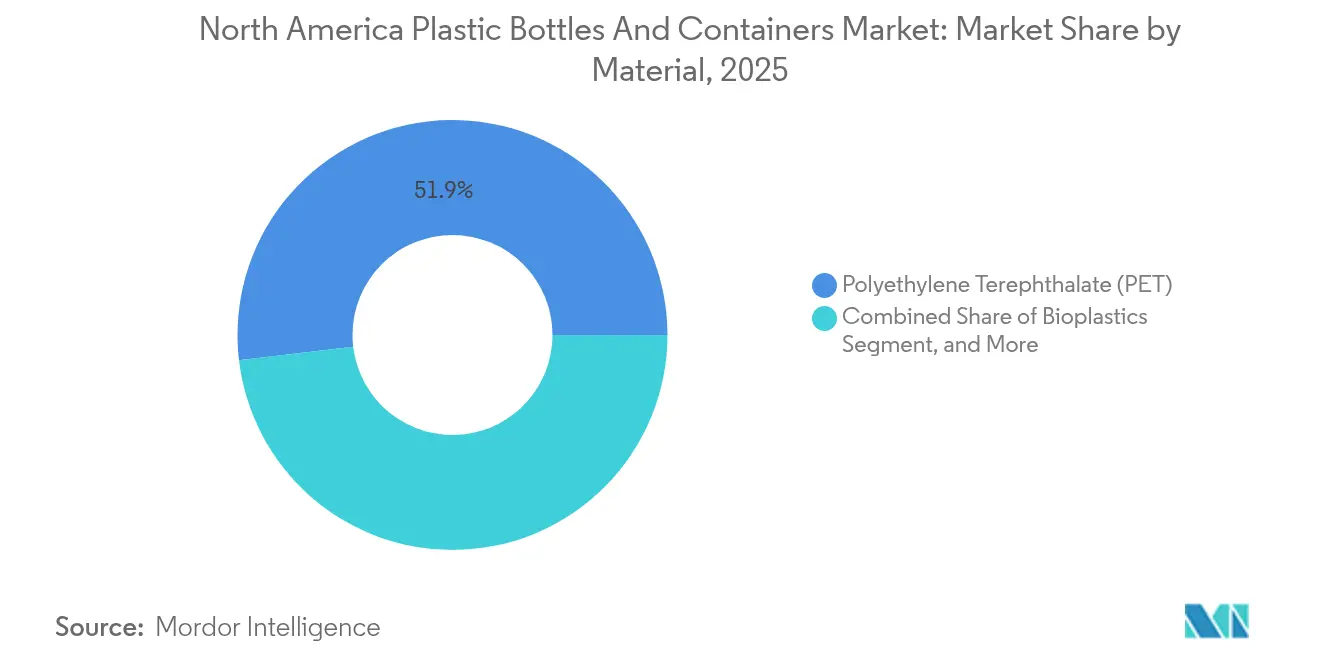

- Par matériau, le téréphtalate de polyéthylène (PET) était en tête avec une part de 51,87 % en 2025 ; les bioplastiques devraient progresser à un CAGR de 5,72 % jusqu'en 2031.

- Par type d'emballage, les bouteilles représentaient 47,78 % du volume en 2025, tandis que les ampoules et les flacons devraient se développer à un CAGR de 4,63 % jusqu'en 2031.

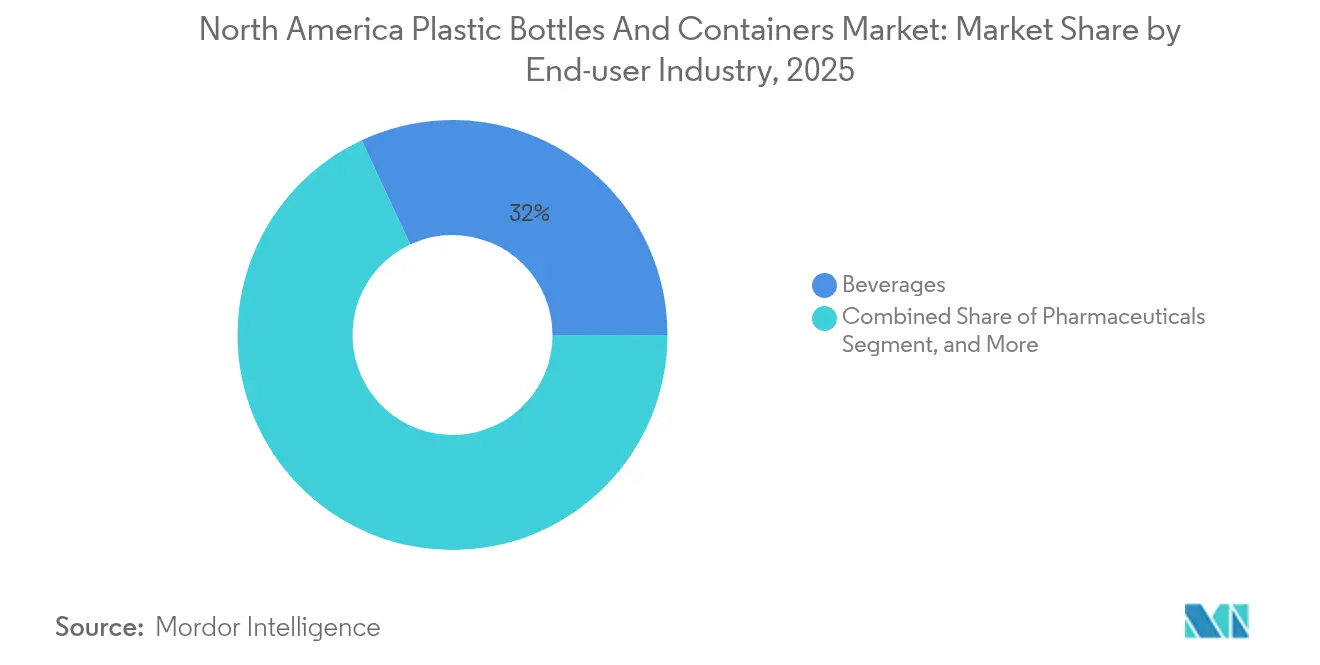

- Par segment d'utilisation finale, les boissons détenaient 31,95 % de la part du marché des bouteilles et contenants en plastique en Amérique du Nord en 2025, tandis que les produits pharmaceutiques affichaient le CAGR projeté le plus élevé de 5,33 % jusqu'en 2031.

- Par technologie de fabrication, le soufflage-étirage par injection représentait une part de 29,42 % en 2025 ; le soufflage par injection devrait croître à un CAGR de 5,01 % jusqu'en 2031.

- Par pays, les États-Unis contribuaient à hauteur de 22,31 % du volume de 2025, tandis que le Mexique affiche un CAGR de 5,78 % jusqu'en 2031, soutenu par les flux d'investissements liés au rapprochement géographique des chaînes d'approvisionnement.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des bouteilles et contenants en plastique en Amérique du Nord

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des emballages allégés dans les boissons | +0.8% | États-Unis et Canada, répercussion sur le Mexique | Moyen terme (2-4 ans) |

| Les systèmes de consigne stimulant la demande de bouteilles en rPET | +0.7% | États-Unis et Canada | Moyen terme (2-4 ans) |

| Tendance à la premiumisation dans le dimensionnement des références cosmétiques et de soins personnels | +0.6% | Cœur de l'Amérique du Nord, segments premium | Long terme (≥ 4 ans) |

| Hausse de la demande du commerce électronique pour des contenants durables et expédiables | +0.5% | Mondial, premiers gains aux États-Unis et au Canada | Court terme (≤ 2 ans) |

| Transfert des boissons alcoolisées RTD artisanales vers les canettes en plastique | +0.4% | Cœur des États-Unis, extension au Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des emballages allégés dans les boissons

Les producteurs de boissons intensifient l'allègement des emballages pour réduire les coûts de transport et respecter leurs engagements climatiques, atteignant jusqu'à 15 % de réduction du poids des bouteilles sans perte de résistance aux barrières grâce au soufflage-étirage par injection avancé. Coca-Cola a réduit son utilisation de plastique dans ses opérations nord-américaines de 20 % en 2024, encouragée par les frais de fret au poids volumétrique qui récompensent les formats d'emballage plus compacts. Les études consommateurs classent toujours la portabilité et la praticité avant les préoccupations matérielles, ce qui maintient l'adoption du plastique dans les circuits de loisirs de plein air. Les règles de contact alimentaire de la FDA obligent les marques à valider des parois plus minces en termes de sécurité, incitant les fournisseurs de résines à commercialiser des grades de PET à viscosité intrinsèque plus élevée qui maintiennent la résistance aux chocs. Ce facteur maintiendra des gains de volume à un chiffre moyen dans les boissons hydratantes premium, les eaux aromatisées et les boissons sportives améliorées jusqu'en 2030.

Les systèmes de consigne stimulant la demande de bouteilles en rPET

Dix États américains et plusieurs provinces canadiennes exploitent des systèmes de consigne qui ont porté le recyclage régional du PET à 41,3 % en 2024, bien au-dessus des moyennes mondiales. Des balles plus propres et une économie en boucle fermée permettent aux transformateurs de certifier du PET recyclé de qualité alimentaire à grande échelle, alimentant les engagements des marques pour un contenu recyclé de 30 à 35 % d'ici 2035. La Californie a traité plus de 18 milliards de contenants de boissons en 2024, créant une offre dense de rPET de haute qualité pour le retraitement de bouteille à bouteille. Les objectifs de réinitialisation de PepsiCo dépendent d'un approvisionnement recyclé stable, ce qui renforce les contrats de résine à long terme pour les matériaux récupérés. Les fabricants d'équipements répondent en intégrant des modules de décontamination et des systèmes de vision qui valident la clarté des granulés en ligne, accélérant l'adoption du rPET sur l'ensemble du marché des bouteilles et contenants en plastique en Amérique du Nord.

Tendance à la premiumisation dans le dimensionnement des références cosmétiques et de soins personnels

Les marques de soins de la peau et de parfums de luxe spécifient des pompes sans air, des compte-gouttes de précision et des capsules rechargeables qui favorisent des contenants de plus petit volume et à marge plus élevée. AptarGroup a fortement investi dans les solutions sans air en 2024, notant une croissance à deux chiffres des distributeurs dans les catégories prestige. Les lignes de recharge pilotes d'Unilever renforcent cette évolution à mesure que les acheteurs recherchent à la fois indulgence et durabilité. Ces formats nécessitent une tolérance dimensionnelle stricte et des barrières multicouches avancées pour protéger les ingrédients actifs, poussant les transformateurs vers les plateformes de soufflage par injection. La surveillance réglementaire dans le cadre des règles cosmétiques de la FDA impose un contrôle des extractibles, élevant les obstacles techniques mais consolidant les marges à valeur ajoutée pour les fournisseurs.

Hausse de la demande du commerce électronique pour des contenants durables et expédiables

L'exécution des commandes en ligne remodèle les fiches techniques des contenants, rendant la résistance aux chocs et la prévention des fuites primordiales. Amazon exige des fermetures inviolables sur les liquides, ce qui entraîne d'importants investissements dans la refonte des raccords et les tests en laboratoire simulant les chocs d'expédition réels. La livraison de médicaments sur ordonnance ajoute des couches de résistance à l'ouverture par les enfants et conformes aux réglementations DOT, compliquant davantage l'ingénierie des emballages. Les règles de fret au poids volumétrique récompensent à nouveau les contenants légers mais rigides, soutenant l'innovation dans les finitions de col optimisées et les géométries de base. Accéléré par les habitudes de la période pandémique, ce facteur a une influence à court terme mais disproportionnée sur la trajectoire à court terme du marché des bouteilles et contenants en plastique en Amérique du Nord.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières pétrochimiques | -0.9% | Cœur de l'Amérique du Nord, impacts sur la chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Engagements croissants des propriétaires de marques en matière de durabilité | -0.5% | États-Unis et Canada, segments premium | Long terme (≥ 4 ans) |

| Interdictions municipales des plastiques à usage unique dans les principaux États américains | -0.3% | Cœur des États-Unis, municipalités sélectives | Moyen terme (2-4 ans) |

| Émergence des bouteilles en aluminium dans les boissons sportives | -0.2% | États-Unis et Canada, segment des boissons sportives | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pétrochimiques

Les coûts de l'éthylène liés au gaz naturel ont fluctué de 25 à 30 % en 2024, comprimant les marges des acheteurs de résines bloqués dans des contrats trimestriels. Les transformateurs plus petits font face à des décalages de répercussion de 30 à 90 jours qui érodent la rentabilité lors des pics. Les arrêts d'usines dans les grands vapocraqueurs de la côte du Golfe amplifient la volatilité, forçant les transformateurs à se couvrir ou à maintenir des stocks élevés. Silgan a réduit 50 millions d'USD de coûts d'exploitation en 2024 pour compenser les fluctuations des résines, illustrant la charge de frais généraux imposée à la base d'approvisionnement. La turbulence persistante des prix pèse sur les plans d'expansion à court terme au sein du marché des bouteilles et contenants en plastique en Amérique du Nord.

Engagements croissants des propriétaires de marques en matière de durabilité

Les marques mondiales examinent désormais les données du cycle de vie et imposent des tableaux de bord aux fournisseurs, ajoutant des coûts administratifs et une pression sur les dépenses d'investissement. Coca-Cola a resserré ses objectifs en matière de contenu recyclé mais a maintenu le tonnage absolu stable, obligeant les transformateurs à financer des lignes de traitement du rPET. Les frais de responsabilité élargie des producteurs pénalisent les formats difficiles à recycler, orientant les achats vers des solutions mono-matériaux susceptibles d'augmenter la consommation de résine par unité. Les transformateurs doivent concilier des dépenses de conformité plus élevées avec des prix contractuels très serrés, une contrainte susceptible de freiner la croissance à long terme du marché des bouteilles et contenants en plastique en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la dominance du PET stimule l'innovation en matière de recyclage

Le PET a représenté 51,87 % du volume de 2025, conservant sa position de leader grâce à sa résistance barrière économique et à un réseau de collecte continental qui soutient les programmes en boucle fermée de bouteille à bouteille. Le polyéthylène haute densité reste ancré dans les produits laitiers et les produits chimiques ménagers grâce à sa résistance chimique, tandis que le polypropylène domine les lignes pharmaceutiques et de soins personnels résistantes à la chaleur. Les bioplastiques, bien que de niche aujourd'hui, sont prévus pour un CAGR de 5,72 %, reflétant les ambitions des marques pour des alternatives compostables ou à faible empreinte carbone malgré les pénuries de capacité.

L'allègement intensifié permet aux transformateurs de réduire de 15 % la résine des bouteilles en PET, ce qui se traduit par des gains de fret et de carbone qui s'alignent sur les engagements des marques. L'attention réglementaire portée aux substances per- et polyfluoroalkylées est minimale pour le PET, ce qui protège davantage sa part. La taille du marché des bouteilles et contenants en plastique en Amérique du Nord pour le PET augmentera donc légèrement, même si les bioplastiques grignotent les applications à haute marge dans les cosmétiques premium et les aliments de spécialité.

Par type d'emballage : les bouteilles en tête tandis que les applications de précision se développent

Les bouteilles contrôlaient 47,78 % des expéditions de 2025, servant les boissons, les produits de soins personnels et les produits d'entretien ménager. Les nouvelles géométries de base et les filets de col optimisés aident à maintenir la rigidité après la réduction de poids, consolidant leur dominance. Les ampoules et les flacons devraient progresser à un CAGR de 4,63 %, portés par les médicaments parentéraux et les biologiques qui nécessitent un micro-dosage précis.

Les directives pharmaceutiques qui insistent sur le contrôle des particules et des extractibles font monter les coûts de conformité, consolidant les prix à valeur ajoutée dans ces petits formats. La taille du marché des bouteilles et contenants en plastique en Amérique du Nord pour les ampoules dépassera donc les volumes macroéconomiques à mesure que les thérapies injectables progressent.

D'autres types, tels que les bocaux et les bidons, restent importants dans les niches premium de la beauté et de la conservation alimentaire, où les laminations barrières protègent les formules sensibles à l'oxygène.

Par secteur d'utilisation finale : les pharmaceutiques s'accélèrent dans un contexte de maturité des boissons

Les boissons représentaient la plus grande part de 31,95 % en 2025, portées par les eaux en bouteille et les boissons fonctionnelles. Néanmoins, les produits pharmaceutiques affichent le CAGR le plus rapide de 5,33 % en raison du vieillissement de la population et de la livraison directe aux consommateurs de médicaments sur ordonnance. Les produits combinés médicament-dispositif intègrent souvent des dessiccants et des preuves d'inviolabilité, élevant les exigences techniques.

Les marques alimentaires tirent parti des designs individuels qui correspondent aux modes de vie de contrôle des calories, tandis que les cosmétiques promeuvent des distributeurs sans air avec des cartouches de recharge qui s'alignent sur le positionnement luxe. Les fluides industriels et automobiles répondent à des besoins de plus grande taille, exigeant une résistance chimique et des fermetures homologuées ONU. Ensemble, ces niches maintiennent une grande diversité d'unités sur l'ensemble du marché des bouteilles et contenants en plastique en Amérique du Nord.

Par technologie de fabrication : le moulage de précision gagne du terrain

Le soufflage-étirage par injection a capturé une part de 29,42 % en 2025, privilégié pour la distribution uniforme des parois dans les boissons carbonatées et le lait aseptique. Le soufflage par injection est prêt pour un CAGR de 5,01 % car son procédé à paraison contrôlée excelle dans la création de cols épais et de petits orifices adaptés aux compte-gouttes et aux flacons.

Le soufflage par extrusion défend les produits chimiques ménagers de commodité, mais les machines tout-électriques à haute efficacité énergétique réduisent désormais certains écarts de coûts pour les plateformes d'injection. Le lancement par Husky en 2024 d'unités de soufflage-étirage par injection à servomoteur revendique 20 % d'économies d'énergie, favorisant l'adoption. À mesure que l'automatisation progresse, la taille du marché des bouteilles et contenants en plastique en Amérique du Nord associée au soufflage par injection s'élargira, reconfigurant les priorités en matière de dépenses d'investissement.

Analyse géographique

Les États-Unis détenaient une part de 22,31 % en 2025, soutenus par des écosystèmes bien établis dans les boissons et la pharmacie, mais freinés par la maturité et la hausse des coûts de conformité. Le Canada bénéficie de règles provinciales synchronisées en matière de responsabilité élargie des producteurs qui simplifient les choix de conception pour le recyclage, soutenant une croissance modérée.

Le Mexique se distingue avec un CAGR de 5,78 % jusqu'en 2031 grâce aux investissements directs étrangers dans les usines de boissons et au rapprochement géographique des chaînes d'approvisionnement qui exploite les avantages de main-d'œuvre et de fret dans le cadre de l'ACEUM. Les nouvelles installations mexicaines intègrent des lignes d'extrusion à contenu recyclé et des machines avancées de soufflage-étirage par injection, permettant un service rapide aux centres de distribution du sud des États-Unis. L'expansion de la taille du marché des bouteilles et contenants en plastique en Amérique du Nord au Mexique compense les gains plus lents aux États-Unis, équilibrant la production régionale.

Les États-Unis ancrent le marché des bouteilles et contenants en plastique en Amérique du Nord avec une demande profonde en boissons et pharmaceutiques pilotée par les régimes de conformité FDA et EPA. Les projets de loi sur la responsabilité élargie des producteurs en Californie, en Oregon, dans le Maine et au Colorado imposent des coûts aux designs à forte intensité de résine tout en stimulant des solutions mono-matériaux recyclables. Les interdictions municipales des plastiques à usage unique dans certaines villes imposent d'autres options d'emballage, en particulier pour les circuits institutionnels tels que les universités et les parcs municipaux. a ;

Le déploiement harmonisé de la responsabilité élargie des producteurs au Canada réduit la charge administrative et développe la collecte, tandis que les taux de captage élevés de la Colombie-Britannique modélisent une circularité efficace. Le passage de la Boîte bleue de l'Ontario à une responsabilité totale des producteurs d'ici 2026 accélère l'alignement de la conception sur les bouteilles en rPET et les monocouches en HDPE. La production de soins personnels haut de gamme en Ontario et au Québec soutient une demande régulière pour les distributeurs spéciaux et les bocaux sans air.

L'essor du Mexique fait suite aux annonces d'investissement de multinationales du secteur des boissons qui construisent des lignes de soufflage-étirage par injection à grande vitesse près de Monterrey et Guadalajara. Ces usines, équipées de granulation interne pour les flocons de rPET, servent à la fois la consommation intérieure et les expéditions à l'exportation vers le Texas. La résilience de la chaîne d'approvisionnement obtenue grâce au rapprochement géographique réduit le risque de fret transpacifique, consolidant le statut du Mexique comme la progression la plus rapide au sein du marché des bouteilles et contenants en plastique en Amérique du Nord.

Analyse de la chaîne de valeur

La chaîne de valeur commence par l'approvisionnement en matières premières et en matériaux recyclés. Elle couvre les résines vierges (notamment le PET, le PEHD et le PP) provenant de producteurs pétrochimiques et les balles post-consommation issues des systèmes de consigne et de collecte en bordure de trottoir. La préparation et la qualification des matériaux comprennent la conformité au contact alimentaire, la décontamination pour le PET recyclé et la traçabilité, qui alimentent ensuite la production de préformes et le moulage par soufflage (ISBM, EBM et moulage par injection-soufflage), ainsi que le moulage par injection pour les fermetures et les composants de distribution.

Les transformateurs produisent des bouteilles, des bocaux, des bidons et des formats pharmaceutiques de précision pour les propriétaires de marques et les sous-traitants de conditionnement. La distribution est généralement centrée sur des circuits de boissons à fort volume et des chaînes d'approvisionnement pharmaceutiques réglementées qui exigent des performances de résistance aux enfants et d'inviolabilité. Les systèmes de collecte et de tri, y compris les réseaux de consigne dans certaines régions des États-Unis et du Canada, réacheminent les matériaux vers les récupérateurs et les compoundeurs, resserrant les flux bouteille-à-bouteille. Les programmes de responsabilité élargie des producteurs et les initiatives de déclaration ont également poussé les fonctions de politique et de conformité plus profondément dans les opérations quotidiennes, augmentant les exigences en matière de données d'emballage et affectant les décisions de conception en vue du recyclage pour les encres, les étiquettes, les fermetures et les choix mono-matériau. La consolidation dans la fabrication d'emballages et les segments adjacents façonne encore la chaîne, l'échelle étant utilisée pour sécuriser l'approvisionnement en matières recyclées et financer les mises à niveau de conversion, tandis que les ajouts de capacité au Canada et au Mexique aident à réduire les délais vers les opérations de remplissage nord-américaines.

Paysage concurrentiel

La consolidation a renforcé le pouvoir de négociation sur les résines et les machines, culminant avec l'acquisition de Berry Global par Amcor en janvier 2025, qui a créé un leader du chiffre d'affaires de 24 milliards d'USD avec 650 millions d'USD de synergies annuelles attendues.[3]Amcor plc, "Rapport annuel 2024 - Initiatives de durabilité et performance du marché," amcor.com La démarche antérieure de Silgan pour Weener Packaging a ajouté un savoir-faire en matière de dosage et de distribution qui renforce ses positions dans la beauté premium et la pharmacie. L'amélioration de 35 millions d'USD de Graham Packaging en Louisiane illustre la façon dont les opérateurs historiques se réoutillent avec des souffleuses à haute efficacité énergétique pour maintenir leurs parts.

Les thèmes de la course technologique tournent autour de l'allègement, de la haute teneur en PCR et du contrôle numérique des processus. Les mises à niveau servomoteur de Husky et la gamme de distribution à 30 % de PCR d'Aptar prouvent que les budgets de R&D sont orientés vers les résultats en matière de durabilité. Les nouveaux entrants chassent les niches de bioplastiques et les boucles de recyclage chimique, mais les coûts de qualification élevés dans la pharmacie et l'alimentation limitent une montée en puissance rapide.

La volatilité des matières premières pousse à la couverture stratégique, tandis que la tension sur les marchés du travail stimule le déploiement de l'automatisation qui réduit les minutes de travail par unité. L'empiétement des bouteilles en aluminium dans l'espace des boissons sportives oblige les fournisseurs de plastique à défendre leurs parts grâce à des barrières à l'oxygène améliorées et des audits d'empreinte carbone. Dans l'ensemble, le marché des bouteilles et contenants en plastique en Amérique du Nord évolue au sein d'un oligopole resserré où l'échelle, la vitesse d'innovation et la capacité en matière de contenu recyclé déterminent la survie à long terme.

Leaders du secteur des bouteilles et contenants en plastique en Amérique du Nord

Alpha Packaging Inc.

Gerresheimer AG

AptarGroup Inc.

Plastipak Holdings Inc.

Amcor plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La refonte pilotée par la REP et le développement du contenu recyclé ouvrent des opportunités à court terme dans des formats conformes, en particulier les bouteilles et fermetures mono-matériau à haute teneur en PCR qui répondent à la fois aux attentes de performance et aux besoins de déclaration. La Californie a fait progresser la mise en œuvre du SB 54 en mai 2026, ce qui accroît l'urgence des voies de recyclabilité vérifiée et de réduction à la source et pousse les marques à resserrer les spécifications dans leurs contrats d'approvisionnement. Cela soutient la demande de capacité régionale de PET recyclé et de PE recyclé, ainsi que de services d'essai, de certification et de traçabilité numérique qui aident les propriétaires de marques à documenter les attributs d'emballage sur des empreintes multi-États et transfrontalières.

L'investissement et l'intégration verticale par les acteurs des boissons et des résines renforcent également les opportunités à travers les liens entre préformes, bouchons et récupération. En 2026, Coca-Cola Canada Bottling a annoncé une expansion de 141 millions CAD à Brampton, en Ontario, reflétant les besoins de débit continus pour les formats de bouteilles à fort volume. CG Roxane a agrandi son site de Benton, dans le Tennessee, pour internaliser la fabrication de bouchons et de préformes aux côtés des opérations liées au PET recyclé. Du côté des matériaux, Nova Chemicals a commencé à prendre des commandes commerciales en 2026 pour sa résine de polyéthylène recyclé Syndigo à partir d'une installation dans l'Indiana, soutenant une utilisation plus large du PE recyclé dans les applications non alimentaires et ouvrant la voie vers des résines recyclées de qualité alimentaire. Du côté du recyclage, des initiatives telles que l'acquisition par Niagara Bottling d'une installation à Vernon, en Californie, pour retraiter le PET post-consommation en contenants de qualité alimentaire, indiquent des chaînes d'approvisionnement circulaires plus localisées, réduisant la dépendance aux flux de matériaux sur longue distance tout en améliorant la certitude d'approvisionnement pour les transformateurs et les propriétaires de marques.

Développements récents du secteur

- Avril 2026 : Amcor a ouvert une installation avancée de revêtement pour l'emballage de la santé en Malaisie, élargissant son ensemble de capacités mondiales dans l'emballage de santé réglementé. La capacité de revêtement et de conversion supplémentaire soutient des programmes d'emballage pharmaceutique et médical à plus forte valeur, ce qui influence également les stratégies d'approvisionnement en Amérique du Nord grâce à l'optimisation du réseau et au transfert de technologie.

- Décembre 2025 : AptarGroup a acquis Sommaplast, un fournisseur de solutions d'emballage pharmaceutique pour dosage oral, y compris des fermetures et des systèmes de distribution. L'accord renforce la présence d'Aptar dans les composants de dosage et de distribution qui s'associent aux bouteilles et contenants dans les applications pharmaceutiques et OTC, approfondissant sa capacité à offrir des systèmes d'emballage intégrés aux propriétaires de marques.

- Avril 2025 : Amcor a finalisé sa fusion avec Berry Global, créant un fournisseur d'emballage plus important avec une couverture plus large en emballage grand public et de santé. L'intégration accroît l'échelle pour la R&D et les achats, ce qui peut accélérer l'allègement et le déploiement de contenu recyclé dans les bouteilles, contenants et fermetures associées en Amérique du Nord.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les bouteilles et contenants en plastique utilisés pour emballer des produits en Amérique du Nord, la demande étant suivie à travers la conversion des principales résines d'emballage en formats de bouteilles et de contenants finis.

Exclusions de portée : Nous excluons les formats d'emballage non plastiques et ne comptabilisons pas l'emballage secondaire tel que les cartons, les emballages sous film ou les palettes.

Aperçu de la segmentation

- Par matériau

- Téréphtalate de polyéthylène (PET)

- Polyéthylène haute densité (HDPE)

- Polypropylène (PP)

- Polyéthylène basse densité (LDPE)

- Bioplastiques

- Autres plastiques

- Par type d'emballage

- Bouteilles

- Bocaux et bidons

- Jerricanes

- Ampoules et flacons

- Autres types d'emballage

- Par secteur d'utilisation finale

- Boissons

- Boissons non alcoolisées

- Eaux en bouteille

- Boissons gazeuses

- Produits laitiers et boissons fonctionnelles

- Autres boissons non alcoolisées

- Boissons alcoolisées

- Boissons non alcoolisées

- Alimentation

- Produits pharmaceutiques

- Cosmétiques et soins personnels

- Produits chimiques industriels

- Autres secteurs d'utilisation finale

- Boissons

- Par technologie de fabrication

- Soufflage par extrusion

- Soufflage-étirage par injection

- Soufflage par injection

- Soufflage par compression

- Autres technologies de fabrication

- Par pays

- États-Unis

- Canada

- Mexique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure de marché de départ et pour encadrer les volumes, les flux commerciaux et les schémas de demande par utilisation finale. Nous nous sommes appuyés sur des séries de données publiques et des références techniques telles que les publications de fabrication et de commerce du US Census Bureau, les statistiques commerciales de l'USITC, les tableaux de Statistique Canada, les statistiques industrielles de l'INEGI du Mexique et les publications de l'EPA sur les emballages et les déchets, suivies d'articles évalués par des pairs sur les emballages et les polymères.

En complément, nous avons examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les publications d'associations et la presse réputée pour comprendre les ajouts de capacité, l'orientation vers l'allègement et les objectifs de contenu recyclé. Un abonnement payant couvrant les données financières des entreprises et un autre abonnement couvrant les registres d'importation et d'exportation au niveau des expéditions ont également été utilisés pour vérifier l'exposition des fournisseurs et le mouvement des matériaux par catégorie. Les sources énumérées ci-dessus sont uniquement illustratives, et nous avons également consulté d'autres documents et ensembles de données publics pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les entretiens et enquêtes primaires se sont concentrés sur la validation des volumes de conversion réels, des évolutions de la demande par utilisation finale et de la manière dont la substitution de matériaux se déroule entre le PET, le PEHD, le PP et d'autres résines. Nous avons échangé avec un ensemble de transformateurs d'emballage, de parties prenantes liées aux résines et d'acheteurs en aval aux États-Unis, au Canada et au Mexique, et nous avons utilisé ces apports pour combler les lacunes d'information et revérifier les hypothèses de croissance.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 37 % | Cadres dirigeants : 14 % | |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 27 % | |

| Petits acteurs : 15 % | Managers : 59 % |

Dimensionnement du marché et prévisions

Le dimensionnement part d'une construction descendante où la conversion de résine en bouteilles et contenants est reconstituée à l'aide d'indicateurs de production et de commerce, puis répartie en demande d'emballage par utilisation finale. Pour garder des totaux réalistes, nous utilisons également des approximations ascendantes sélectives, telles que des vérifications d'échantillons de production de transformateurs, des facteurs de rendement typiques résine-vers-emballage, et des recoupements de volumes par principaux formats d'emballage.

Les principales données utilisées dans le modèle comprennent les signaux de consommation apparente pour les polymères utilisés dans les bouteilles et contenants, les tendances de production manufacturière pour l'emballage plastique, les mouvements d'importation et d'exportation pour les formats d'emballage pertinents et les intermédiaires liés aux résines, les tendances d'allègement qui modifient les grammes par emballage au fil du temps, et les indicateurs d'utilisation finale liés aux boissons, à l'alimentation, aux soins de la maison et aux soins personnels. Lorsqu'un point de données manque pour une tranche de pays plus petite ou une utilisation finale de niche, nous gérons l'écart en utilisant des ratios de proxy provenant de catégories comparables proches, puis nous retestons l'approche par le biais d'entretiens avant de finaliser.

Pour les prévisions, une analyse de scénarios est utilisée afin que la croissance puisse être ajustée en fonction de la vitesse d'adoption du contenu recyclé, du calendrier réglementaire pour les déchets d'emballage, et des changements attendus dans la composition des produits qui affectent le poids des contenants. Les perspectives finales sont ensuite alignées sur ce que les experts du secteur observent en matière d'ajouts de capacité et de substitution de matériaux, et nous ajustons lorsque ces points de vue indiquent systématiquement une trajectoire différente.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre signaux indépendants, suivie de vérifications de variance par pays et par principales utilisations finales, de sorte que les sauts soudains de volumes sont questionnés avant validation. Nous effectuons également des vérifications de plausibilité par rapport aux mouvements de capacité connus et aux évolutions commerciales, et les valeurs aberrantes sont signalées pour un second examen par un analyste avant que les chiffres ne soient verrouillés.

Le travail est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des changements réglementaires majeurs, des démarrages d'usines ou de fortes dislocations de matières premières sont observés. Juste avant la livraison, nous effectuons une dernière révision afin que les clients reçoivent une vue actuelle plutôt qu'un instantané de modèle plus ancien.

Taille du marché nord-américain des bouteilles et contenants en plastique de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les bouteilles et contenants en plastique en Amérique du Nord peuvent sembler très éloignées les unes des autres car la base de mesure n'est pas toujours la même, et l'année utilisée pour le chiffre principal peut également différer. Certaines sources dimensionnent le marché en chiffre d'affaires, tandis que d'autres se concentrent sur le volume expédié, ce qui change ce qui est comptabilisé et la façon dont la croissance est exprimée.

Les plus grands facteurs d'écart proviennent généralement de la déclaration en valeur par rapport au volume, des différences quant à savoir si des articles d'emballage rigide plus larges comme les bacs, les fermetures ou d'autres types de contenants sont intégrés au total, et de la façon dont la tarification est traitée lorsque les coûts de résine et de conversion évoluent rapidement. Un autre facteur est la cadence de rafraîchissement, où des grilles tarifaires plus anciennes ou le calendrier des taux de change peuvent gonfler ou comprimer les estimations de valeur aux États-Unis, au Canada et au Mexique.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,06 millions USD (2025) | |

| Cabinet de conseil mondial A | 20,80 milliards USD (2024) | Ce chiffre est basé sur la valeur et peut tendre plus haut lorsque des paniers de contenants plus larges sont tarifés ensemble et que des hypothèses de répercussion des coûts liés aux résines sont appliquées à un ensemble plus large de formats d'emballage. |

| Cabinet de conseil régional B | 37,92 milliards USD (2021) | Ce chiffre utilise une année de base plus ancienne et est basé sur le chiffre d'affaires, ce qui peut réduire la comparabilité si l'inflation, le calendrier des devises et une définition plus large de l'emballage plastique sont intégrés dans le total principal. |

Le tableau met en évidence un problème clair : le volume en tonnes par rapport au chiffre d'affaires en USD est mélangé entre les publications. En maintenant le chiffre principal lié au volume expédié et en limitant la portée aux bouteilles et contenants plutôt qu'à un panier d'emballage rigide plus large, l'écart devient plus facile à expliquer et à reproduire dans les mises à jour, ce qui est cohérent avec la façon dont le marché est traité par Mordor Intelligence.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des bouteilles et contenants en plastique en Amérique du Nord ?

Il totalisait 8,32 millions de tonnes en 2026 et devrait atteindre 9,78 millions de tonnes d'ici 2031 à un CAGR de 3,28 %.

Quel matériau domine la demande régionale ?

Le PET détient 51,87 % du volume de 2025 en raison de ses barrières supérieures et de son large accès au recyclage.

Quel est le segment d'utilisation finale à la croissance la plus rapide ?

Les produits pharmaceutiques devraient progresser à un CAGR de 5,33 % jusqu'en 2031 grâce au vieillissement démographique et aux circuits de pharmacie en ligne.

Pourquoi la croissance du Mexique dépasse-t-elle celle des États-Unis ?

Les investissements liés au rapprochement géographique des chaînes d'approvisionnement et les avantages commerciaux de l'ACEUM propulsent le Mexique à un CAGR de 5,78 % jusqu'en 2031.

Comment les systèmes de consigne affectent-ils l'approvisionnement ?

Les programmes étatiques et provinciaux ont porté le recyclage du PET à 41,3 % en 2024, élargissant la disponibilité du rPET de qualité alimentaire pour la production de nouvelles bouteilles.

Quel impact la volatilité des matières premières a-t-elle sur les producteurs ?

Des fluctuations de 25 à 30 % des coûts de l'éthylène compriment les marges, incitant les transformateurs à réduire les coûts et à adopter des stratégies de couverture.

Dernière mise à jour de la page le: