Taille et Part du Marché de la Fidélité Lumineuse (Li-Fi)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

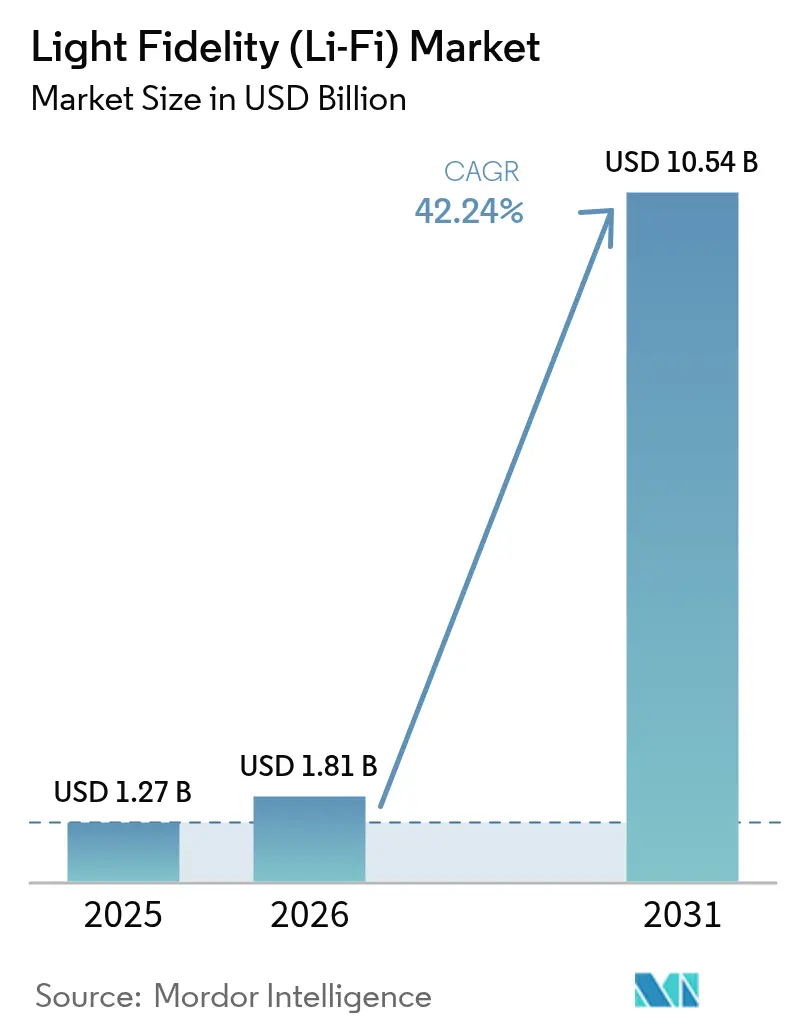

| Taille du Marché (2026) | 1.81 Milliards de dollars |

| Taille du Marché (2031) | 10.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 42.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Fidélité Lumineuse (Li-Fi) par Mordor Intelligence

La taille du marché de la fidélité lumineuse (Li-Fi) devrait augmenter de 1,27 milliard USD en 2025 à 1,81 milliard USD en 2026 et atteindre 10,54 milliards USD d'ici 2031, avec un TCAC de 42,24 % sur la période 2026-2031. L'élan commercial s'est accéléré après que la norme d'interopérabilité IEEE 802.11bb a éliminé le risque de dépendance à un fournisseur unique, tandis que les déploiements à grande échelle de l'armée américaine ont validé la résilience sur le terrain. Les entreprises considèrent désormais le sans-fil optique comme une couche sécurisée complémentaire au Wi-Fi, notamment dans les environnements où la congestion du spectre, les interférences électromagnétiques ou les menaces d'espionnage compromettent les solutions radio. Les premiers adoptants dans les secteurs de la santé, de l'aviation et de l'automatisation industrielle signalent moins de pannes réseau, une latence plus faible et une plus grande confiance dans la sécurité des données, créant une demande portée par les pairs qui dépasse les cycles traditionnels de rénovation de l'éclairage. La hausse résultante de l'activité pilote soutient un solide pipeline de projets de rénovation et de construction neuve prévus pour démarrer entre 2026 et 2028.

Principaux Enseignements du Rapport

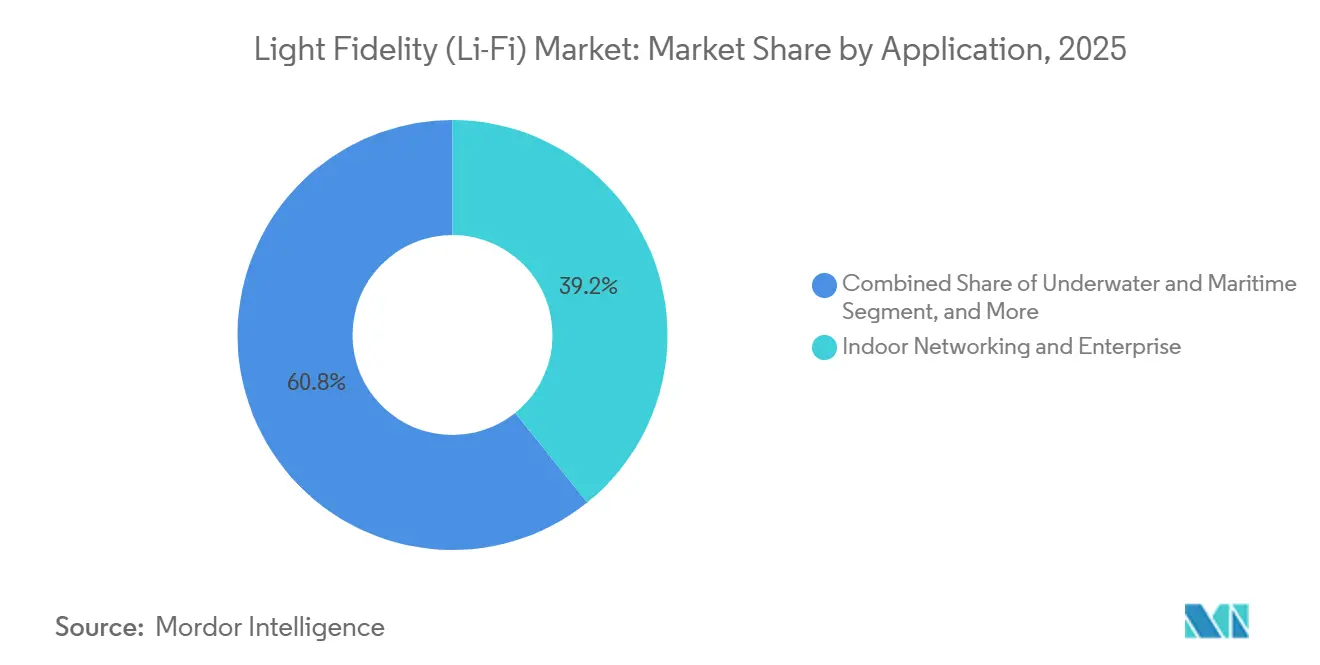

- Par application, les réseaux intérieurs et les entreprises ont représenté 39,21 % de la part du marché de la fidélité lumineuse (Li-Fi) en 2025, tandis que les applications sous-marines et maritimes devraient se développer à un TCAC de 43,66 % jusqu'en 2031.

- Par composant, les LED ont représenté 47,38 % des revenus de 2025, tandis que les photodetecteurs devraient croître à un TCAC de 43,26 % durant 2026-2031.

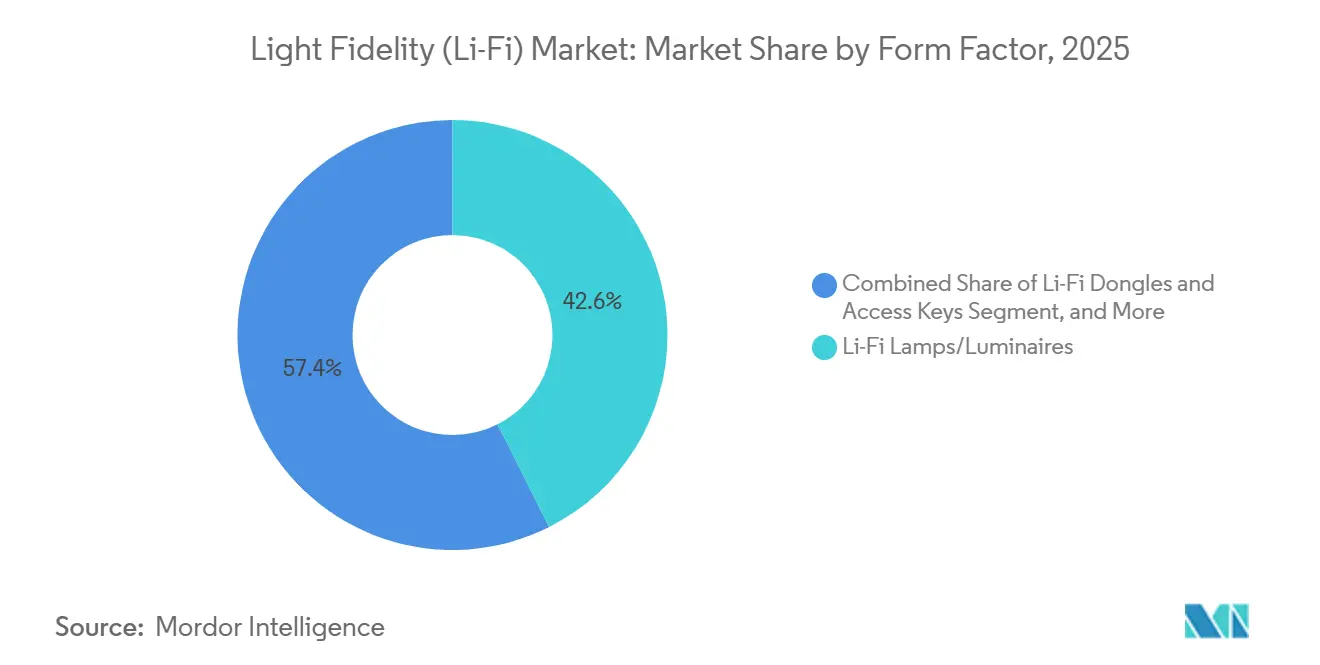

- Par facteur de forme, les lampes et luminaires Li-Fi ont représenté 42,57 % de la part du marché de la fidélité lumineuse (Li-Fi) en 2025, tandis que les dongles et clés d'accès devraient croître à un TCAC de 43,04 % jusqu'en 2031.

- Par utilisateur final, les entreprises ont représenté 36,89 % des revenus de 2025, mais le transport et la logistique devrait afficher la croissance la plus rapide avec un TCAC de 43,21 % sur la période de prévision.

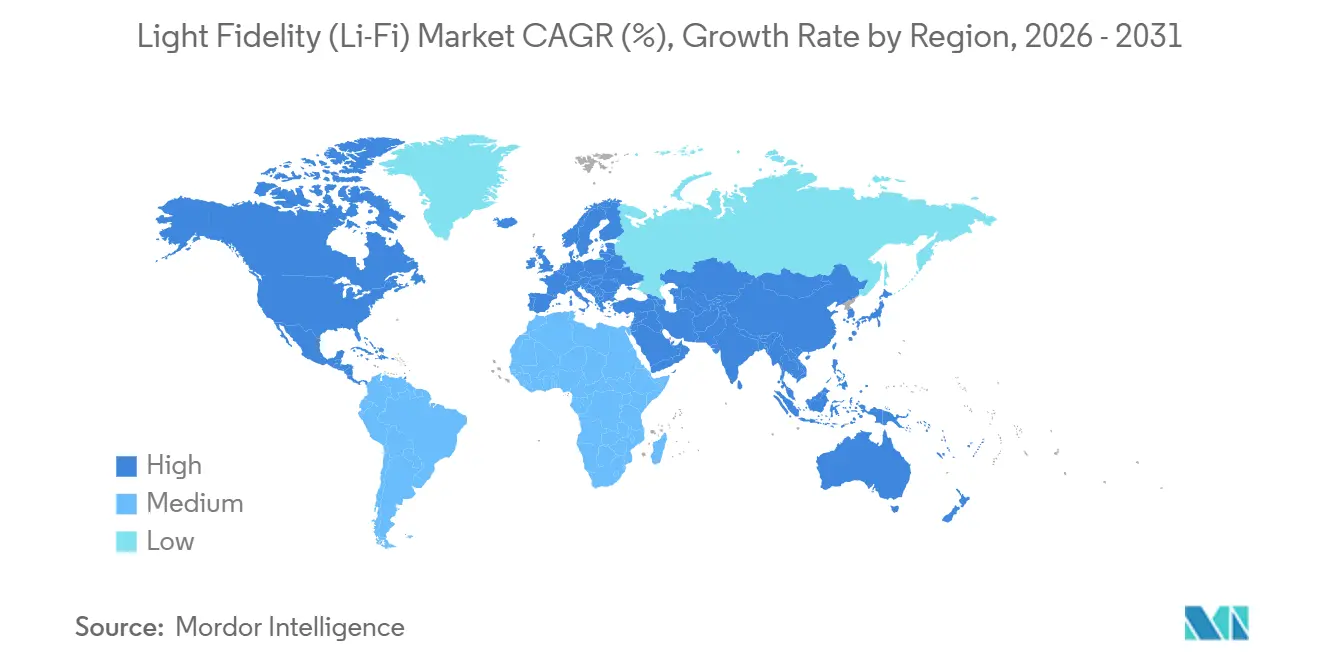

- Par géographie, l'Amérique du Nord a dominé avec 38,42 % des revenus de 2025, tandis que l'Asie-Pacifique est positionnée pour la plus forte expansion régionale à un TCAC de 43,29 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Fidélité Lumineuse (Li-Fi)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Vague de Rénovation de l'Éclairage LED | +8.5% | Mondial, avec une concentration précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Norme d'Interopérabilité IEEE 802.11bb | +7.2% | Mondial | Court terme (≤ 2 ans) |

| Liaisons Sécurisées sans Radiofréquences pour la Défense et la Santé | +6.8% | Amérique du Nord, Europe, Asie-Pacifique (pôles de défense et de santé) | Moyen terme (2-4 ans) |

| Adoption de la Connectivité en Cabine en Vol | +5.1% | Mondial, porté par les marchés de l'aviation européens et nord-américains | Moyen terme (2-4 ans) |

| Liaisons Industrielles à Base de VCSEL au-dessus de 10 Gbps | +4.3% | Pôles de fabrication Asie-Pacifique, Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Mandats de Salle Blanche à Restriction de Radiofréquences | +3.6% | Mondial, concentré dans les régions de fabrication de semi-conducteurs et pharmaceutiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vague de Rénovation de l'Éclairage LED

Les organisations qui ont remplacé leurs luminaires fluorescents par des LED entre 2020 et 2025 considèrent désormais le Li-Fi comme une mise à niveau progressive plutôt qu'une construction neuve. Wieland Electric a démontré ce modèle en 2025 en intégrant des modulateurs optiques dans des luminaires existants, évitant ainsi de nouveaux tirages de câbles et mettant en ligne des liaisons à 250 Mbps en quelques jours.[1]Wieland Electric, "Wieland Electric utilise la technologie LiFi dans sa production interne," wieland-electric.com Les gestionnaires d'installations fusionnent les budgets d'éclairage et de réseau, de sorte que les économies d'énergie combinées et les gains de connectivité raccourcissent les délais de retour sur investissement par rapport aux déploiements sans fil séparés. À mesure que davantage de fournisseurs d'éclairage livrent des luminaires « prêts pour le Li-Fi », les équipes d'approvisionnement spécifient cette capacité dès le départ, verrouillant ainsi la demande future. La dynamique de rénovation convertit donc un cycle de maintenance de routine en un large entonnoir adressable pour le sans-fil optique.

Norme d'Interopérabilité IEEE 802.11bb

La ratification formelle de la norme IEEE 802.11bb en 2023, suivie d'avis d'achat gouvernementaux exigeant du matériel conforme, a éliminé le risque multi-fournisseurs qui bloquait autrefois les projets pilotes.[2]Institut des Ingénieurs Électriciens et Électroniciens, "Norme IEEE 802.11bb," ieee.org Les entreprises intègrent désormais les points d'accès Li-Fi dans les cadres existants de sécurité IP et de qualité de service, éliminant le besoin de piles informatiques parallèles. Les fabricants de chipsets disposent de règles de conception claires qui soutiennent la production en volume et réduisent l'écart de coût avec le Wi-Fi. L'alignement sur les normes facilite également la certification mondiale, permettant aux fabricants de livrer une seule famille de produits dans le monde entier. La confiance qui en résulte comprime les cycles de vente et améliore les prévisions d'expédition à court terme.

Liaisons Sécurisées sans Radiofréquences pour la Défense et la Santé

Les signaux lumineux restent à l'intérieur de cônes de couverture définis, empêchant les fuites radio que les adversaires ou les espions peuvent exploiter. Le déploiement de 4 000 unités Kitefin par l'armée américaine en Europe et en Afrique a prouvé que le sans-fil optique résiste aux environnements contestés tout en maintenant les signatures radiofréquences proches de zéro.[3]British Broadcasting Corporation, "Une entreprise de technologie lumineuse conclut un accord avec l'armée américaine," bbc.com Le ministère de la Défense indien a suivi avec des essais navals citant les avantages en matière de sécurité et la réduction des frais spectraux. Les hôpitaux adoptent le même principe pour protéger les données des patients et éviter les interférences électromagnétiques avec les dispositifs médicaux. Les endorsements militaires et cliniques ont une grande crédibilité, de sorte que des secteurs adjacents tels que la finance et les infrastructures critiques pilotent désormais le Li-Fi pour renforcer leurs réseaux.

Adoption de la Connectivité en Cabine en Vol

Les compagnies aériennes ont besoin de plus de bande passante par passager que ce que les liaisons satellitaires ou air-sol peuvent fournir économiquement. L'intégration de transmetteurs Li-Fi dans l'éclairage de plafond offre à chaque siège un canal gigabit dédié sans introduire de bruit radiofréquence qui complique la certification avionique. Les premiers essais européens font état d'une diffusion en continu plus fluide et de moins de plaintes de clients, augmentant la probabilité de rénovations à l'échelle de la flotte avant 2030. Les fabricants d'aéronefs explorent des options d'intégration en usine qui pourraient intégrer des dorsales optiques lors de l'assemblage, économisant du poids et de la main-d'œuvre d'installation. Le succès dans l'aviation accroît la notoriété publique et démontre que le Li-Fi fonctionne en toute sécurité dans l'un des environnements les plus réglementés au monde.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût Élevé des Appareils par Rapport au Wi-Fi | -5.8% | Mondial, en particulier dans les segments résidentiels et des petites entreprises sensibles aux prix | Court terme (≤ 2 ans) |

| Blocage de la Ligne de Visée et Courte Portée | -4.2% | Mondial | Moyen terme (2-4 ans) |

| Réglementation Fragmentée du Spectre Optique | -2.7% | Mondial, avec des variations régionales dans les limites de sécurité photobiologique | Moyen terme (2-4 ans) |

| Failles de Sécurité des Systèmes Hybrides Li-Fi et Wi-Fi | -1.9% | Amérique du Nord, Europe (secteurs des entreprises et du gouvernement) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Appareils par Rapport au Wi-Fi

Les points d'accès Li-Fi et les récepteurs USB coûtent encore trois à cinq fois plus cher que le matériel Wi-Fi comparable, une prime qui dissuade les écoles, les start-ups et les propriétaires. Le kit LiFiMAX Compact d'Oledcomm réduit les frictions d'installation mais reste tarifé pour les sites sensibles à la sécurité plutôt que pour l'adoption de masse. L'exigence de double matériel — émetteurs-récepteurs dans les lampes et les appareils clients — double la nomenclature. Tant que des chipsets intégrés n'apparaîtront pas dans les ordinateurs portables et les tablettes grand public, les coûts de dongle par utilisateur maintiendront le coût total de possession élevé. Les fournisseurs expérimentent des modèles de location et d'abonnement, mais l'adoption à court terme dépend encore d'applications où la sécurité ou l'évitement des interférences justifie la dépense supplémentaire.

Blocage de la Ligne de Visée et Courte Portée

Les faisceaux optiques ne peuvent pas traverser les murs ni contourner les obstacles, de sorte que les utilisateurs perdent la connectivité lorsqu'ils sortent des zones éclairées. Le Bridge XC de pureLiFi déplace les signaux gigabit à travers les fenêtres, mais la solution n'aide que les équipements fixes chez le client, pas les appareils itinérants. Les grands sites doivent installer des grilles de luminaires denses pour obtenir une couverture complète, augmentant les coûts d'investissement et d'énergie par rapport à la radio. La lumière du soleil intense ou l'éclairage de tâche à haute intensité peut saturer les récepteurs, forçant une modulation adaptative qui réduit le débit aux heures de pointe de lumière du jour. Les conceptions hybrides Li-Fi et Wi-Fi atténuent certaines lacunes, mais la complexité supplémentaire représente un défi pour les équipes informatiques peu nombreuses. Ces contraintes physiques tempèrent l'enthousiasme pour les réseaux entièrement optiques dans les projets sensibles aux coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : La Validation par la Défense Accélère l'Adoption Commerciale

Les déploiements en réseau intérieur et en entreprise ont représenté 39,21 % de la part du marché de la fidélité lumineuse (Li-Fi) en 2025, confirmant que les salles de conférence sécurisées, les suites exécutives et les salles de marché constituent le plus grand bassin de revenus actuel. Les hôpitaux, les usines et les aéroports ont ajouté un volume pilote régulier, renforçant la confiance dans le fait que le Li-Fi fonctionne de manière fiable en dehors des laboratoires. La niche sous-marine et maritime, bien que petite aujourd'hui, devrait se développer à un TCAC de 43,66 % jusqu'en 2031, car les marines et les opérateurs offshore remplacent les liaisons radio atténuées par des systèmes laser bleu-vert. Les installations de santé continuent de gagner en faveur parce que les signaux optiques n'interfèrent pas avec les équipements de maintien en vie, permettant aux zones de soins aux patients de devenir des zones fiables à haute bande passante. Dans l'ensemble, les bonnes performances initiales dans des environnements critiques valident le Li-Fi pour des déploiements en entreprise plus larges.

Les endorsements de la défense créent un effet d'entraînement qui accélère les achats dans les secteurs civils. Les tests sur le terrain militaire ont démontré que les liaisons optiques restent résistantes au brouillage et exemptes d'émissions détectables, une constatation qui résonne auprès des services financiers et des opérateurs d'infrastructures critiques qui craignent l'espionnage. Les essais en aviation montrent que les passagers peuvent recevoir du contenu gigabit sans ajouter de bruit radiofréquence à l'avionique, élargissant encore l'attrait de la technologie. L'intérêt pour la maison intelligente reste de niche, mais les joueurs et les utilisateurs de bureau à domicile paient déjà des primes pour des liaisons optiques à faible latence, laissant entrevoir un ruissellement progressif vers les consommateurs. Ensemble, des voies d'adoption diverses diversifient le risque et soutiennent de bonnes perspectives pour la taille du marché de la fidélité lumineuse (Li-Fi) liée à l'étendue des applications.

Par Composant : Les Photodetecteurs Prennent de l'Avance dans la Course à la Vitesse

Les LED ont représenté 47,38 % des revenus des composants en 2025, car la plupart des organisations rénovent les luminaires existants plutôt que d'investir dans des émetteurs autonomes. Leur dominance reflète la réalité pratique que les plafonniers couvrent déjà les bureaux et les usines, de sorte que l'ajout de la modulation de données nécessite un matériel supplémentaire minimal. Les photodetecteurs, cependant, sont en passe de réaliser la croissance la plus rapide, avec un TCAC de 43,26 % de 2026 à 2031, car les photodiodes à avalanche et les photomultiplicateurs en silicium étendent la portée et débloquent un débit multi-gigabit. Les filtres optiques et les lentilles de précision complètent les nouveaux récepteurs en affinant la mise au point du faisceau et en bloquant la lumière ambiante, essentiels pour les atriums ensoleillés et les usines à parois vitrées. Les revenus des logiciels et des services augmentent en parallèle, car les entreprises ont besoin de tableaux de bord qui orchestrent l'itinérance entre le Li-Fi et le Wi-Fi.

Une transition vers des émetteurs à cavité verticale à émission de surface à base de laser est en cours, notamment dans les environnements de fabrication qui exigent une latence déterministe. Bien que les lasers ne représentent encore qu'une petite part du marché de la fidélité lumineuse (Li-Fi), leur capacité à atteindre 10 Gbps soutient la vision machine en temps réel et la robotique, créant une nouvelle demande pour des détecteurs avancés. Les micro-contrôleurs et les modulateurs deviennent plus complexes car le codage adaptatif maintient la stabilité des liaisons lors des variations d'éclairage, augmentant ainsi le contenu en semi-conducteurs par luminaire. Alors que les fournisseurs poursuivent les limites de sécurité oculaire plutôt que la luminosité brute, les améliorations de la sensibilité des récepteurs deviennent le principal levier pour les gains de couverture. Ce changement redirige la valeur des LED de commodité vers des composants photoniques et de traitement du signal à plus haute marge.

Par Facteur de Forme : Les Dongles Comblent le Fossé jusqu'à l'Arrivée des Chipsets Natifs

Les lampes et luminaires Li-Fi ont représenté 42,57 % des revenus de 2025, indiquant que l'éclairage et la connectivité groupés restent le point d'entrée le plus facile pour les propriétaires de bâtiments. Les luminaires intégrés réduisent l'encombrement au plafond et simplifient la distribution de l'alimentation, permettant aux ingénieurs de spécifier un seul appareil plutôt que des points d'accès et des luminaires séparés. Les dongles et les clés d'accès, en revanche, devraient afficher un TCAC de 43,04 % jusqu'en 2031, car les cultures d'appareils personnels nécessitent des moyens rapides de connecter les ordinateurs portables et les tablettes existants. Les modules et les chipsets attirent les fabricants d'équipements d'origine désireux d'intégrer des émetteurs-récepteurs optiques dans les ordinateurs portables, les moniteurs et les capteurs industriels, réduisant ainsi l'encombrement des facteurs de forme. Chaque catégorie soutient une étape d'adoption distincte, garantissant qu'aucun type de matériel unique ne domine la part du marché de la fidélité lumineuse (Li-Fi) dans tous les cas d'utilisation.

Les premiers projets pilotes commencent généralement par des clés USB-C afin que les équipes informatiques puissent valider les performances sans ouvrir les appareils scellés. Une fois que les résultats satisfont aux critères de sécurité et de débit, les installations passent souvent à des luminaires de plafond qui couvrent des pièces entières et ne nécessitent aucun accessoire utilisateur. Les luminaires intégrés bénéficient de cycles de remplacement de 10 à 15 ans, verrouillant des revenus logiciels récurrents à mesure que les fournisseurs poussent des mises à jour de micrologiciels. Les fournisseurs de dongles répliquent en ajoutant des fonctionnalités sans pilote et plug-and-play qui réduisent les tickets d'assistance et permettent des reconfigurations rapides de postes de travail partagés. Au fil du temps, l'intégration des chipsets dans l'électronique grand public devrait réduire les volumes de dongles, mais la demande intermédiaire assure un mix de revenus équilibré qui stabilise la taille globale du marché de la fidélité lumineuse (Li-Fi).

Par Utilisateur Final : La Logistique Mène la Prochaine Vague d'Adoption

Les entreprises ont représenté 36,89 % des revenus de 2025, soulignant que les bureaux d'entreprise, les banques et les laboratoires de recherche paient actuellement les factures des fournisseurs Li-Fi. Ces utilisateurs apprécient les liaisons optiques pour protéger les discussions sensibles et la propriété intellectuelle tout en évitant la congestion radiofréquence typique des campus urbains denses. Le transport et la logistique devraient enregistrer la montée la plus forte, avec un TCAC de 43,21 % jusqu'en 2031, car les véhicules à guidage automatique et les rayonnages intelligents nécessitent une connectivité sans fil déterministe dans des entrepôts riches en métal. Les clients gouvernementaux et de défense restent des ancres stratégiques car la résilience sur le terrain validée accélère les approbations internes, même si les volumes de commandes fluctuent avec les cycles budgétaires. La demande résidentielle reste contrainte par le prix, mais les consommateurs soucieux de leur vie privée créent une niche croissante pour les maisons intelligentes sans radiofréquences.

Les fabricants industriels installent le Li-Fi sur les lignes de production pour connecter les bras robotiques, les capteurs et les caméras d'inspection sans licence de spectre, améliorant le temps de fonctionnement dans les usines sensibles au bruit. Les déploiements en entrepôt exploitent également le positionnement par lumière visible pour une précision au centimètre, éliminant le besoin de balises de localisation en temps réel séparées et réduisant les dépenses d'investissement. Les établissements de santé, une autre catégorie de clients à haute confiance, déploient des liaisons optiques dans les salles d'opération pour éliminer les interférences électromagnétiques, renforçant les références des fournisseurs. Ensemble, ces secteurs verticaux répartissent le risque et soutiennent l'expansion progressive de la part du marché de la fidélité lumineuse, garantissant que la croissance ne dépend pas d'une seule catégorie d'utilisateurs finaux.

Analyse Géographique

L'Amérique du Nord a commandé 38,42 % des revenus de 2025, plaçant la région en tête du classement de la part du marché de la fidélité lumineuse. Les mandats fédéraux de cybersécurité et le financement soutenu de la défense continuent d'ancrer la demande dans les services gouvernementaux et financiers. Les fournisseurs bénéficient également d'une large pénétration des LED, ce qui accélère les rénovations Li-Fi sur les campus d'entreprise. Les investissements dans la fabrication locale raccourcissent les chaînes d'approvisionnement et satisfont aux règles de contenu national, renforçant encore la confiance des acheteurs. Les perspectives de croissance de la région restent solides même si son expansion prévue est inférieure à celle de l'Asie-Pacifique.

L'Asie-Pacifique devrait croître à un TCAC de 43,29 % jusqu'en 2031, le taux de croissance régional le plus élevé enregistré pour le marché de la fidélité lumineuse. Les projets pilotes soutenus par les gouvernements en Chine, en Inde, au Japon et en Corée du Sud canalisent des subventions vers des usines intelligentes et des corridors de villes intelligentes, créant des commandes d'ancrage précoces pour les fournisseurs nationaux. Les ministères de la défense financent des communications de flotte sécurisées qui évitent les bandes radio encombrées, et les établissements d'enseignement installent le Li-Fi dans les laboratoires de recherche pour protéger la propriété intellectuelle. Les écosystèmes de composants qui émergent autour des réseaux de VCSEL et des photodetecteurs devraient réduire les coûts et permettre des lancements commerciaux à grande échelle. À mesure que l'alignement sur les normes s'améliore, les déploiements transfrontaliers permettront aux fournisseurs asiatiques d'exporter des solutions clés en main.

L'Europe suit de près, portée par des codes stricts de compatibilité électromagnétique et des réglementations sur la vie privée qui favorisent le confinement optique. Les compagnies aériennes rénovent les cabines avec des faisceaux d'éclairage Li-Fi, tandis que les propriétaires de bureaux installent des salles de réunion sécurisées pour attirer des locataires de premier plan. Les gouvernements du Moyen-Orient et d'Afrique pilotent la technologie sur des sites d'infrastructures critiques, et les opérateurs logistiques d'Amérique latine la testent dans des entrepôts à grande hauteur où les réflexions radio dégradent la fiabilité du Wi-Fi. Bien que ces régions détiennent actuellement des parts modestes, des essais réussis pourraient libérer une demande refoulée, ajoutant un volume incrémental à la taille mondiale du marché de la fidélité lumineuse pendant la fenêtre de prévision.

Paysage Concurrentiel

Le marché de la fidélité lumineuse reste modérément fragmenté, aucun fournisseur ne contrôlant plus de la moitié des revenus mondiaux. Signify exploite sa vaste base d'éclairage installée et propose désormais le Trulifi 6004 validé FIPS 140-3, une accréditation qui ouvre les portes aux acheteurs fédéraux américains. pureLiFi se positionne comme le leader de l'innovation, en livrant des chipsets qui démontrent un débit de 10 Gbps et en forgeant des alliances avec des fournisseurs d'accès sans fil fixe. Oledcomm et Velmenni se concentrent sur les secteurs verticaux de l'aviation et de l'industrie, tandis que Panasonic cible les rénovations d'entreprise en Asie.

Les récentes initiatives stratégiques soulignent l'intensification de la concurrence. En 2025, Signify a obtenu plusieurs contrats d'agence après avoir reçu une certification cryptographique, cimentant son rôle de choix par défaut pour les liaisons intérieures sécurisées. En mars 2026, pureLiFi a dévoilé Connectivity DNA et l'unité de fenêtre Bridge XC Flex, un produit à auto-installation en cinq minutes destiné aux opérateurs télécoms à la recherche de solutions de dernier kilomètre. Terra Ferma a ouvert une usine à Colorado Springs pour localiser les chaînes d'approvisionnement de défense, et Latécoère a intégré du matériel Li-Fi dans les structures de cabine d'aéronef pour fournir un service gigabit au niveau du siège.

Des spécialistes de composants tels que KYOCERA SLD Laser, Broadcom et Lite-On mettent sur le marché des réseaux de VCSEL et des photodetecteurs à haute sensibilité, permettant aux intégrateurs de second rang d'entrer sans R&D optique complète. La disponibilité croissante des chipsets devrait réduire les coûts matériels et déplacer la concurrence vers les logiciels, la sécurité et les fonctionnalités de gestion de réseau. À mesure que les groupes de travail IEEE étendent les normes des infrastructures fixes aux appareils mobiles, le champ de jeu s'élargira probablement, favorisant les entreprises qui combinent l'expertise en silicium avec une orchestration cloud évolutive.

Leaders du Secteur de la Fidélité Lumineuse (Li-Fi)

Signify N.V.

pureLiFi Ltd

Oledcomm SAS

LiFi Group

Panasonic Holdings Corp

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : pureLiFi a dévoilé sa plateforme Connectivity DNA à 10 Gbps au Mobile World Congress, confirmant les livraisons de l'unité de fenêtre à auto-installation Bridge XC Flex plus tard en 2026.

- Janvier 2026 : Des chercheurs de l'ISEL-IPL et du CTS-UNINOVA-LASI ont démontré un système de coordination de véhicules à guidage automatique par lumière visible soutenant 500 arrivées de véhicules par heure au SPIE Photonics West.

- Novembre 2025 : Terra Ferma a confirmé une installation de fabrication Li-Fi de 1,3 million USD à Colorado Springs, créant 120 emplois pour servir les acheteurs de défense et d'aérospatiale.

- Octobre 2025 : Nav Wireless Technology a réalisé le premier déploiement commercial Li-Fi dans des hôpitaux de New York, transmettant des dossiers de patients sans interférence radiofréquence.

Portée du Rapport sur le Marché Mondial de la Fidélité Lumineuse (Li-Fi)

Le rapport sur le marché de la fidélité lumineuse est segmenté par application (réseau intérieur et entreprise, santé et dispositifs médicaux, véhicule et transport, sous-marin et maritime, aérospatiale et défense, maison intelligente et électronique grand public, automatisation industrielle et entrepôt), composant (LED, photodetecteurs, micro-contrôleurs et modulateurs, filtres optiques et lentilles, logiciels et services), facteur de forme (lampes/luminaires Li-Fi, dongles Li-Fi et clés d'accès, modules/chipsets Li-Fi, luminaires Li-Fi intégrés), utilisateur final (entreprises, gouvernement et défense, résidentiel, transport et logistique, fabrication industrielle) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Réseau Intérieur et Entreprise |

| Santé et Dispositifs Médicaux |

| Véhicule et Transport |

| Sous-marin et Maritime |

| Aérospatiale et Défense |

| Maison Intelligente et Électronique Grand Public |

| Automatisation Industrielle et Entrepôt |

| LED |

| Photodetecteurs |

| Micro-Contrôleurs et Modulateurs |

| Filtres Optiques et Lentilles |

| Logiciels et Services |

| Lampes/Luminaires Li-Fi |

| Dongles Li-Fi et Clés d'Accès |

| Modules/Chipsets Li-Fi |

| Luminaires Li-Fi Intégrés |

| Entreprises |

| Gouvernement et Défense |

| Résidentiel |

| Transport et Logistique |

| Fabrication Industrielle |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Application | Réseau Intérieur et Entreprise | ||

| Santé et Dispositifs Médicaux | |||

| Véhicule et Transport | |||

| Sous-marin et Maritime | |||

| Aérospatiale et Défense | |||

| Maison Intelligente et Électronique Grand Public | |||

| Automatisation Industrielle et Entrepôt | |||

| Par Composant | LED | ||

| Photodetecteurs | |||

| Micro-Contrôleurs et Modulateurs | |||

| Filtres Optiques et Lentilles | |||

| Logiciels et Services | |||

| Par Facteur de Forme | Lampes/Luminaires Li-Fi | ||

| Dongles Li-Fi et Clés d'Accès | |||

| Modules/Chipsets Li-Fi | |||

| Luminaires Li-Fi Intégrés | |||

| Par Utilisateur Final | Entreprises | ||

| Gouvernement et Défense | |||

| Résidentiel | |||

| Transport et Logistique | |||

| Fabrication Industrielle | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

À quelle vitesse le Li-Fi peut-il transmettre des données dans des déploiements réels ?

Les systèmes commerciaux actuels fonctionnent à 1-2 Gbps, et les démonstrations des fournisseurs ont atteint 10 Gbps, prenant en charge des applications d'entreprise et industrielles à haute bande passante.

Quels sont les principaux facteurs de coût lors de l'adoption du Li-Fi pour les bureaux ?

Les dépenses initiales se concentrent sur les luminaires compatibles Li-Fi et les dongles par utilisateur, bien que les projets de rénovation compensent certaines dépenses en réutilisant les luminaires LED et le câblage existants.

Quel secteur vertical devrait connaître la croissance la plus rapide dans l'adoption du Li-Fi d'ici 2031 ?

Le transport et la logistique, alimentés par la coordination des véhicules à guidage automatique dans les entrepôts, devrait afficher le TCAC le plus élevé jusqu'en 2031.

Comment le Li-Fi améliore-t-il la sécurité du réseau par rapport au Wi-Fi ?

Les signaux optiques restent dans la zone éclairée et ne peuvent pas traverser les murs, créant une liaison physiquement confinée qui réduit le risque d'écoute clandestine et de brouillage.

Quand les chipsets Li-Fi natifs apparaîtront-ils dans les ordinateurs portables et les téléphones grand public ?

Les premières intégrations devraient atteindre certains appareils commerciaux après 2026, avec un déploiement grand public plus large attendu une fois que les volumes 802.11bb feront baisser le coût des chipsets.

Quelle région devrait attirer les investissements Li-Fi les plus agressifs pendant la fenêtre de prévision ?

L'Asie-Pacifique est positionnée pour le taux de croissance le plus élevé, car les projets pilotes soutenus par les gouvernements en Chine, en Inde, au Japon et en Corée du Sud évoluent vers des déploiements complets.

Dernière mise à jour de la page le: