Marktgröße und Marktanteil für Überweisungen auf den Philippinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

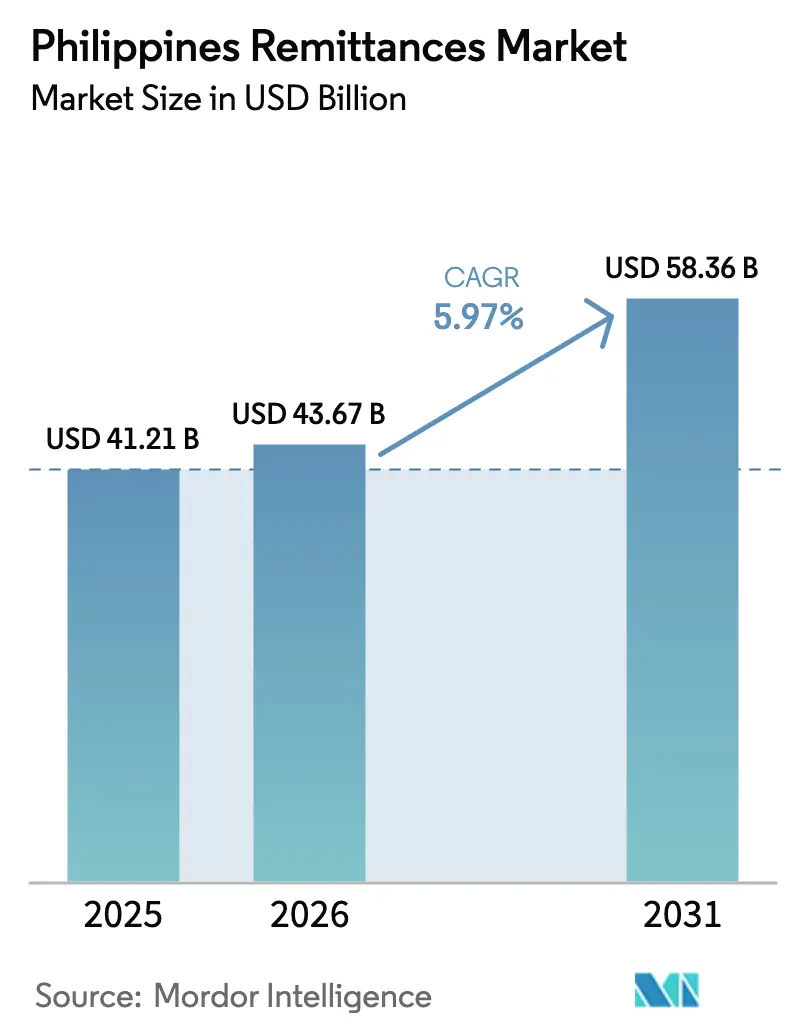

| Marktgröße im Basisjahr (2025) | 41.21 Milliarden US-Dollar |

| Marktgröße (2026) | 43.67 Milliarden US-Dollar |

| Marktgröße (2031) | 58.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.97% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Überweisungen auf den Philippinen von Mordor Intelligence

Die Marktgröße für Überweisungen auf den Philippinen wurde im Jahr 2025 auf 41,21 Milliarden USD geschätzt und soll von 43,67 Milliarden USD im Jahr 2026 auf 58,36 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,97 % während des Prognosezeitraums (2026–2031). Devisengewinne aus der Peso-Schwäche, eine starke globale Nachfrage nach philippinischer Arbeitskraft und die zunehmende Verbreitung digitaler Geldbörsen stützen den Wachstumsausblick. Eine große globale Diaspora von mehr als 2,1 Millionen im Ausland tätigen philippinischen Arbeitnehmern (OFWs) überweist kontinuierlich Geld, was den Korridor zum viertgrößten der Welt macht und 8,3 % des nationalen BIP stützt[1]Bangko Sentral ng Pilipinas, "Auslandsüberweisungen philippinischer Arbeitnehmer 2024," bsp.gov.ph. Die rasche Digitalisierung der Kanäle – digitale Zahlungen machten 2024 bereits 52,8 % der inländischen Einzelhandelstransaktionen aus – senkt die Transferhürden und zieht neue Nutzer an. Die geografische Konzentration in den Vereinigten Staaten, Singapur und Saudi-Arabien bleibt hoch, doch aufstrebende Korridore im Rahmen des Golfkooperationsrats (GCC) und in der ASEAN-Region weiten sich auf der Grundlage neuer Arbeitsabkommen und Infrastrukturprojekte aus.

Wichtigste Erkenntnisse des Berichts

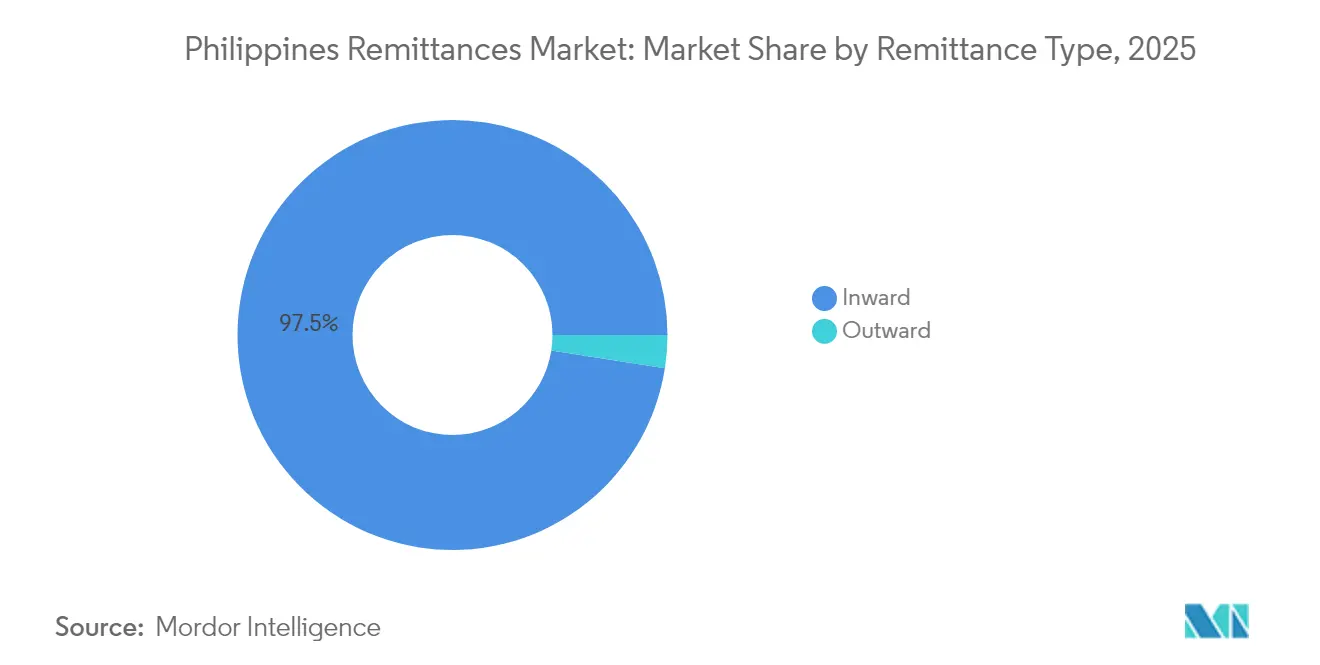

- Nach Überweisungsart entfielen im Jahr 2025 97,52 % des Marktanteils für Überweisungen auf den Philippinen auf eingehende Überweisungen, während ausgehende Überweisungen bis 2031 voraussichtlich mit einer CAGR von 6,88 % wachsen werden.

- Nach Kanal führten Banküberweisungen im Jahr 2025 mit einem Anteil von 46,55 % am Markt für Überweisungen auf den Philippinen; digitale Geldbörsen sollen im Zeitraum 2026–2031 mit einer CAGR von 12,18 % wachsen.

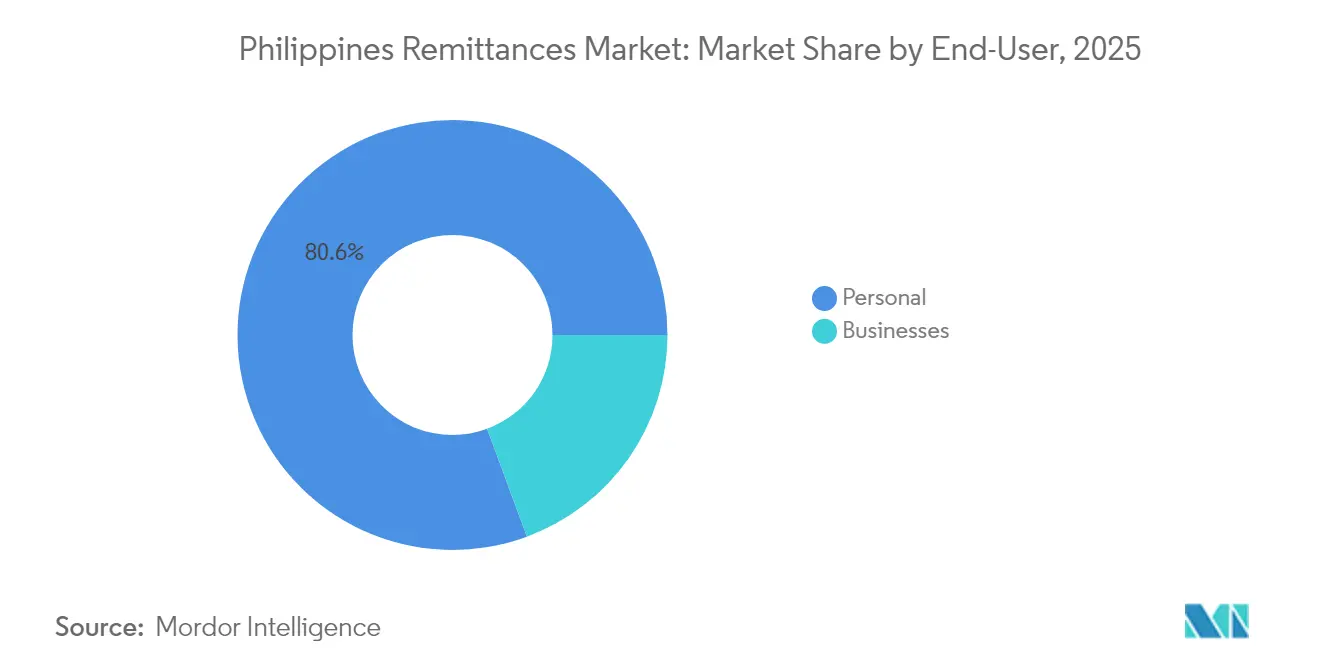

- Nach Endnutzer entfielen im Jahr 2025 80,63 % der Marktgröße für Überweisungen auf den Philippinen auf Privatüberweisungen, während Unternehmensüberweisungen bis 2031 voraussichtlich mit einer CAGR von 8,05 % steigen werden.

- Nach Transfermodus sicherten sich Online-Kanäle im Jahr 2025 49,12 % des Gesamtwerts des Marktes für Überweisungen auf den Philippinen und sollen bis 2031 eine CAGR von 9,86 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Überweisungen auf den Philippinen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Große Belegschaft philippinischer Auslandsarbeitnehmer | +1.8% | Global, konzentriert in den USA, im GCC und in der ASEAN-Region | Langfristig (≥ 4 Jahre) |

| Starke Nachfrage nach philippinischen Arbeitnehmern im Ausland | +1.2% | GCC, Singapur, Gesundheitssektoren weltweit | Mittelfristig (2–4 Jahre) |

| Peso-Schwäche verstärkt den Peso-Wert von US-Dollar-Überweisungen | +0.9% | Vor allem der US-philippinische Korridor | Kurzfristig (≤ 2 Jahre) |

| Rasche Verbreitung digitaler Geldbörsen und Bank-zu-Geldbörse-Schienen | +1.5% | National, städtische Zentren führen bei der ländlichen Verbreitung | Mittelfristig (2–4 Jahre) |

| ASEAN-„Nexus”-Sofortzahlungsschiene für grenzüberschreitende Transaktionen (live ab 2026) | +0.7% | ASEAN-Region, Ausstrahlungseffekte auf den weiteren asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Von der Diaspora unterstützte Mikrofinanzierungs- und lokale Investitionsprogramme | +0.4% | Ländliche Philippinen, Provinzzentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Große Belegschaft philippinischer Auslandsarbeitnehmer

Im Jahr 2024 wurden weltweit mehr als 2,1 Millionen OFWs eingesetzt, was die langfristige Stabilität des Marktes für Überweisungen auf den Philippinen untermauert [2]Ministerium für Migrationsarbeit, "OFW-Bestandsschätzung 2024," dmw.gov.ph. Staatliche Programme diversifizieren die Zieldestinationen über traditionelle Märkte hinaus, mindern das Korridorrisiko und erschließen neue Lohnmöglichkeiten in den Bereichen Gesundheitswesen, Seefahrt und Ingenieurwesen. Höher qualifizierte OFWs überweisen nun größere durchschnittliche Beträge, was das Gesamtvolumen steigert. Landbasierte Arbeitnehmer mit mehrjährigen Verträgen sorgen für vorhersehbare Geldflüsse, die die inländischen Konsumzyklen glätten. Die globale Verteilung der Belegschaft schützt den Markt vor länderspezifischen Schocks und erhält die langfristige Wachstumsdynamik aufrecht.

Starke Nachfrage nach philippinischen Arbeitnehmern im Ausland

Anhaltende Pflegemangel in entwickelten Volkswirtschaften und große GCC-Infrastrukturprojekte schaffen eine robuste Nachfrage nach philippinischer Fachkompetenz. Singapurs Ausbau des Gesundheitswesens und sein Status als maritimes Zentrum ziehen philippinische Fachkräfte gleichermaßen durch optimierte Entsendeprogramme an. Lohnprämien erhöhen die Pro-Kopf-Überweisungen und stärken die Einkommenssicherheit der Haushalte im Inland. Philippinische Seeleute, die etwa 25 % der weltweiten Handelsflotte ausmachen, gewährleisten eine kontinuierliche Pipeline maritimer Überweisungen. Die daraus resultierende Beschäftigungssichtbarkeit stützt optimistische Prognosen für den Markt für Überweisungen auf den Philippinen.

Peso-Schwäche verstärkt den Peso-Wert von US-Dollar-Überweisungen

Die anhaltende Peso-Volatilität steigert die lokale Kaufkraft USD-denominierter Überweisungen und erhöht effektiv das Realeinkommen der Empfängerfamilien, ohne dass höhere Nominalbeträge gesendet werden müssen. Die Politik des kontrollierten Wechselkurses der Zentralbank ermöglicht Währungsflexibilität und hält diesen Verstärkungskanal intakt. OFWs reagieren darauf, indem sie Überweisungen über digitale Echtzeit-Plattformen timen, um günstige Kurse zu nutzen. Der steigende Peso-Wert der Zuflüsse stärkt zudem die Zahlungsbilanzposition des Landes und festigt die makroökonomische Stabilität, die für die Expansion des Marktes für Überweisungen auf den Philippinen unerlässlich ist[3]Internationaler Währungsfonds, "Philippinen: Bericht zum externen Sektor 2024," imf.org.

Rasche Verbreitung digitaler Geldbörsen und Bank-zu-Geldbörse-Schienen

Digitale Zahlungen überstiegen 2024 die Hälfte aller Einzelhandelstransaktionen – ein Meilenstein für die landesweite finanzielle Inklusion. Plattformen wie GCash übertrafen ihre Rentabilitätsziele und verarbeiteten Volumina in Milliardenhöhe, was das Fintech-Modell bestätigt. Das nationale Einzelhandelszahlungssystem schreibt Interoperabilität vor und fördert Geldbörse-zu-Geldbörse-Überweisungen, die sofort abgewickelt werden. Über 15.000 Bargeldagenten erweitern digitale Dienste in ländliche Gebiete und verringern die städtisch-ländliche Kluft. Diese Faktoren stärken das Nutzervertrauen und beschleunigen die Kanalverlagerung im Markt für Überweisungen auf den Philippinen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Transaktionskosten gegenüber dem 3%-Ziel der UN-Nachhaltigkeitsziele | -1.1% | Globale Korridore, insbesondere kleinere Geldtransferdienstleister | Mittelfristig (2–4 Jahre) |

| Eingeschränkter Zugang zu formellen Finanzdienstleistungen in ländlichen Gebieten | -0.8% | Ländliche Philippinen, Provinzgebiete | Langfristig (≥ 4 Jahre) |

| Lokalisierungspolitik für Arbeitskräfte im Gastland (z. B. GCC, Singapur) | -0.6% | GCC-Länder, Singapur, ausgewählte Märkte | Mittelfristig (2–4 Jahre) |

| Zunahme von Cyberbetrug und Kontoübernahmeangriffen auf OFWs | -0.9% | Global, vor allem digitale Kanäle | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Transaktionskosten gegenüber dem 3%-Ziel der UN-Nachhaltigkeitsziele

Die durchschnittlichen Korridorgebühren überstiegen 2024 4 %, weit über dem UN-Ziel von 3 %, und die globalen Kosten lagen im Durchschnitt bei 6,4 %[4]Weltbank, "Weltweite Überweisungspreise, Ausgabe 43," worldbank.org. OFWs mit geringerem Einkommen tragen die größte Last und weichen teilweise auf informelle, nicht erfasste Kanäle aus. Regulatorische Compliance-Kosten und der Druck durch veraltete Infrastruktur halten die Gebühren traditioneller Geldtransferdienstleister hoch. Die Bangko Sentral ng Pilipinas (BSP) hat Gebühren für Kleinbetragsüberweisungen gedeckelt, doch die Umsetzung bei allen Anbietern ist uneinheitlich, was die Marktauswirkungen abschwächt. Solange keine umfassendere Gebührenharmonisierung eintritt, wird die Kostenreibung die Dynamik des Marktes für Überweisungen auf den Philippinen dämpfen.

Zunahme von Cyberbetrug und Kontoübernahmeangriffen auf OFWs

Eine digitale Betrugsrate von 13,4 % platzierte die Philippinen 2024 weltweit auf dem zweiten Platz, was zu Verlusten in Höhe von 409 Millionen PHP führte. Betrüger nehmen OFWs durch Phishing und Betrugsmaschen ins Visier und untergraben das Vertrauen in digitale Kanäle. Anbieter investieren nun stark in KI-gestützte Überwachung, was die Betriebskosten erhöht und kleinere Akteure unter Druck setzt. Regierungsbehörden haben gemeinsame Cyberkriminalitätsinitiativen gestartet, doch die Angreifer entwickeln ihre Taktiken kontinuierlich weiter. Die anhaltende Betrugsexposition bleibt kurzfristig ein Hemmnis für die digitale Akzeptanz im Markt für Überweisungen auf den Philippinen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Überweisungsart: Dominanz eingehender Überweisungen stützt Wachstumsaussichten

Eingehende Überweisungen machten im Jahr 2025 97,52 % des Marktanteils für Überweisungen auf den Philippinen aus und unterstreichen damit den Charakter des Marktes als Nettoempfänger. Diese Dominanz ist auf enge familiäre Bindungen zurückzuführen, die OFWs dazu veranlassen, regelmäßig für den Haushaltsunterhalt zu überweisen. Die Marktgröße für Überweisungen auf den Philippinen, die mit eingehenden Überweisungen verbunden ist, soll im Zuge von Lohnsteigerungen und Korridor-Diversifizierung weiter steigen. Ausgehende Überweisungen sind zwar gering, werden aber voraussichtlich mit einer CAGR von 6,88 % wachsen, da Diaspora-Unternehmer Auslandsvorhaben und Bildungsausgaben finanzieren. Anbieter, die bidirektionale Transferfähigkeiten entwickeln, können aufkommende Chancen im Bereich ausgehender Überweisungen nutzen.

Die Aktivität bei ausgehenden Überweisungen spiegelt den Wandel der Diaspora von reiner Arbeitskraftversorgung hin zu globaler Geschäftsbeteiligung wider. Digitale Geldbörsen bieten nun Echtzeit-Dienste für ausgehende Überweisungen, die es philippinischen Unternehmern ermöglichen, Lieferanten im Ausland ohne herkömmliche Bankverzögerungen zu bezahlen. Solche bidirektionalen Instrumente verwischen die Grenze zwischen Überweisung und Handelsfinanzierung. Mit zunehmender wirtschaftlicher Reife der OFWs wird der Markt für Überweisungen auf den Philippinen zunehmend eine Kapitalfluss-Diversität jenseits des Haushaltsunterhalts umfassen und die Gesamtresilienz stärken.

Nach Kanal: Digitale Geldbörsen holen auf

Banküberweisungen hielten im Jahr 2025 einen Anteil von 46,55 % am Markt für Überweisungen auf den Philippinen und profitierten von langjährigem Vertrauen, robusten Compliance-Rahmenwerken und ihrer Eignung für Transaktionen mit höheren Beträgen. Digitale Geldbörsen sollen jedoch mit einer CAGR von 12,18 % wachsen, den Abstand stetig verringern und die Nutzererwartungen hinsichtlich Geschwindigkeit und Kosten neu definieren. Die über Geldbörsen abgewickelte Marktgröße für Überweisungen auf den Philippinen soll sich ausweiten, da Interoperabilitätsregeln die Wechselhürden senken. Traditionelle Banken reagieren mit der Integration von Geldbörsen-Schienen, was auf konvergierende Kanalmodelle hindeutet. Geldtransferdienstleister (MTOs) sehen sich schrumpfenden Margen gegenüber, da Fintech-Wettbewerber zu geringeren Kosten skalieren. Digitale Plattformen nutzen intuitive Benutzeroberflächen, Sofortgutschriften und ergänzende Dienste – wie Mikroversicherungen – um die Kundenbindung zu vertiefen. Partnerschaften zwischen Geldbörsen und globalen Geldtransferdienstleistern erweitern die Reichweite weiter, insbesondere in volumenstarken Korridoren wie den Vereinigten Staaten. Mit der Ausweitung von Bargeld-zu-Geldbörse-Diensten in ländlichen Regionen richtet sich die Überweisungsbranche auf den Philippinen auf Omnichannel-Ökosysteme aus, in denen digitale und physische Anlaufstellen koexistieren.

Nach Endnutzer: Haushaltsüberweisungen bleiben Kerngeschäft, Unternehmensüberweisungen beschleunigen sich

Privatüberweisungen machten im Jahr 2025 80,63 % des Marktes für Überweisungen auf den Philippinen aus und spiegeln kulturelle Verpflichtungen zur Familienunterstützung wider. Diese Geldflüsse finanzieren Konsum, Bildung und Gesundheitsversorgung und injizieren stabile Nachfrage in die lokalen Volkswirtschaften. Unternehmensüberweisungen sind zwar kleiner, sollen aber bis 2031 mit einer CAGR von 8,05 % wachsen, da philippinisch geführte Unternehmen im Ausland expandieren. Die Formalisierung von Handelszahlungen über regulierte Kanäle reduziert das Gegenparteirisiko und ermutigt KMU, informelle Arrangements aufzugeben. Das Wachstum der Unternehmensüberweisungen wird durch bilaterale Handelsabkommen verstärkt, die die grenzüberschreitende Dokumentation vereinfachen. Digitale Anbieter bedienen KMU mit Echtzeit-Dashboards, Rechnungsabgleich und Mehrwährungsabwicklung – Funktionen, die traditionellen Geldtransferdienstleistern oft fehlen. Mit zunehmendem Unternehmertum unter Auslandsphilippinern gewinnt der Markt für Überweisungen auf den Philippinen eine neue Nachfrageschicht, die Haushaltsüberweisungen ergänzt.

Nach Transfermodus: Online-Kanäle erreichen Parität

Online-Überweisungen machten im Jahr 2025 49,12 % des Marktanteils für Überweisungen auf den Philippinen aus, was nahezu den Offline-Kanälen entspricht, und sollen mit einer CAGR von 9,86 % wachsen. Durch die Pandemie ausgelöste Verhaltensänderungen haben die digitale Nutzung normalisiert, und eine verbesserte Breitbandabdeckung hält die Dynamik aufrecht. Hybridmodelle ermöglichen es Nutzern, eine Überweisung digital zu initiieren und Bargeld bei einem Agenten abzuholen, was Komfort mit Liquidität verbindet. Offline-Kanäle bleiben für bargeldpräferierende Empfänger in ländlichen Gebieten relevant, doch digital unterstützte Kioske verringern die Kluft. Staatlich geförderte Bargeldagentennetzwerke bieten nun digitales Onboarding und biometrische Verifizierung an und beschleunigen die ländliche Inklusion. Mit zunehmender Smartphone-Verbreitung unterstützt die Vertrautheit der Nutzer mit QR-Zahlungen das Wachstum der Online-Kanäle weiter. Der Markt für Überweisungen auf den Philippinen wird voraussichtlich vor 2030 Online-Volumina von über 60 % des Gesamtwerts erreichen, wenn die aktuellen Entwicklungen anhalten.

Geografische Analyse

Nordamerika behält seine führende Stellung im Markt für Überweisungen auf den Philippinen, wobei die Vereinigten Staaten 2024 dank einer großen philippinisch-amerikanischen Bevölkerung und einer robusten Gesundheitsrekrutierung einen erheblichen Anteil der Gesamtzuflüsse beisteuern. Singapur folgt als wichtiger Knotenpunkt und nutzt die geografische Nähe sowie bilaterale Beschäftigungsabkommen, die die Arbeitnehmerentsendung vereinfachen. Die GCC-Region – angeführt von Saudi-Arabien und den Vereinigten Arabischen Emiraten – ergänzt die wichtigsten Korridore, indem infrastrukturbezogene Löhne nach Hause überwiesen werden.

Die regionale Diversifizierung beschleunigt sich. ASEAN-Nachbarn wie Malaysia und Thailand beherbergen nun wachsende philippinische Fachgemeinschaften, gefördert durch die bevorstehende ASEAN-Nexus-Zahlungsschiene, die Gebühren unter 3 % und Echtzeit-Abwicklung verspricht. Das Vereinigte Königreich in Europa zieht Krankenpfleger und Schiffsoffiziere an und bildet einen weiteren stabilen Korridor. Skandinavische und osteuropäische Länder, die mit einer alternden Bevölkerung zu kämpfen haben, öffnen sich für neue Nachfrage nach philippinischen Pflegekräften und verteilen das Korridorrisiko weiter.

Aufstrebende Zieldestinationen in Afrika und Lateinamerika bleiben bescheiden, sind aber strategisch bedeutsam. Philippinische Pädagogen, Öl- und Gasingenieure sowie IT-Fachkräfte wagen sich im Rahmen gezielter Rekrutierungsprogramme nach Nigeria, Brasilien und Chile. Diese wachsende Präsenz stützt den Markt für Überweisungen auf den Philippinen gegen lokalisierte wirtschaftliche Abschwünge. Digitale Plattformen passen sich an, indem sie korridorspezifische Preisgestaltung und Compliance-Protokolle maßschneidern und nahtlose Überweisungen unabhängig vom Zielort gewährleisten. Der Internationale Währungsfonds hebt eine solche geografische Streuung als Puffer für die Stabilität des externen Sektors hervor und stärkt das Vertrauen in überweisungsgestützte Devisenzuflüsse.

Wettbewerbslandschaft

Der Markt bleibt fragmentiert, doch die Kanalunterbrechung sortiert die Wettbewerbsebenen neu. Traditionelle Geldtransferdienstleister verfügen nach wie vor über eine starke Markenbekanntheit, doch steigende Compliance-Kosten und stagnierendes Volumenwachstum drücken die Margen. Lokale Pfandhäuser und Kuriergruppen nutzen ihre umfangreichen Filialnetze, um bargeldpräferierende Kunden zu halten, insbesondere in Provinzgebieten, in denen 70 % der Städte keine Bankfiliale haben. Inländische Banken, darunter BDO Unibank, die 2024 einen Gewinn von 82 Milliarden PHP erzielte, verfügen über die Bilanzkraft, um in End-to-End-Überweisungsplattformen zu investieren.

Fintech-Wachstumsunternehmen wie GCash und Maya gewinnen jüngere, mobil-affine Nutzer durch niedrige Gebühren, Sofortkredite und ergänzende Finanzdienstleistungen. Strategische Partnerschaften – GCash mit Ria Money Transfer und Viamericas, Maya mit TerraPay – erweitern die Reichweite auf 160 Länder und bewahren gleichzeitig den geldbörsenbasierten Komfort. Die regulatorische Konvergenz über das nationale Einzelhandelszahlungssystem erzwingt Interoperabilität, macht die reine Transaktionsverarbeitung zur Massenware und verlagert den Wettbewerb hin zu Mehrwertdiensten wie Mikrokrediten und Versicherungen.

Die ländliche Durchdringung bleibt ein umkämpftes Terrain. Über 15.000 Agentenstandorte ermöglichen nun Ein- und Auszahlungen für digitale Geldbörsen und fordern ländliche Pfandhäuser beim Kundenverkehr heraus. Neue Marktteilnehmer wie Higala bauen inklusive Sofortzahlungssysteme auf, die auf Genossenschaftsbankennetzwerke abzielen und etablierte Gateway-Anbieter bedrohen. Der Wettbewerbsdruck dürfte sich nach dem Start der ASEAN-Nexus-Schiene intensivieren, da inländische Akteure mit regionsweit wettbewerbsfähigen Kostenstrukturen mithalten müssen, um ihre Positionen im Markt für Überweisungen auf den Philippinen zu verteidigen.

Marktführer für Überweisungen auf den Philippinen

Western Union

MoneyGram

Ria / Euronet

BDO Unibank

WorldRemit Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Higala sicherte sich eine Startfinanzierung in Höhe von 2,8 Millionen USD, um ein inklusives Sofortzahlungsnetzwerk für philippinische Finanzinstitute auszubauen.

- Februar 2025: GCash ging eine Partnerschaft mit Viamericas ein, um Echtzeit-Überweisungen aus den Vereinigten Staaten und Kanada direkt in GCash-Geldbörsen zu ermöglichen und damit seine führende Position im größten Korridor zu den Philippinen zu stärken.

- Januar 2025: GCash führte Express Send mit einer 100%igen Rückerstattungsgarantie für nicht autorisierte Transaktionen ein und stärkte damit das Nutzervertrauen in digitale Kanäle.

- März 2024: Visa und Western Union weiteten ihre Zusammenarbeit aus, um grenzüberschreitende Geldtransfers weltweit zu vereinfachen.

Berichtsumfang des Marktes für Überweisungen auf den Philippinen

Der Markt für Überweisungen auf den Philippinen ist definiert als das Finanzsystem, das die Übertragung von Geld von im Ausland tätigen philippinischen Arbeitnehmern (OFWs) und Expatriates zurück an ihre Familien auf den Philippinen ermöglicht.

Der Markt für Überweisungen auf den Philippinen ist nach Überweisungsart, Kanal, Endnutzung und Transfermodus segmentiert. Nach Überweisungsart ist der Markt in eingehende Überweisungen und ausgehende Überweisungen unterteilt. Nach Kanal ist der Markt in Banküberweisungen, Geldtransferdienstleister, digitale Geldbörsen und mobile Zahlungsplattformen sowie sonstige Kanäle unterteilt. Nach Endnutzung ist der Markt in Privatpersonen, Unternehmen und Sonstige unterteilt. Nach Transfermodus ist der Markt in Online und Offline unterteilt. Der Bericht bietet Marktgröße und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Eingehend |

| Ausgehend |

| Banküberweisungen |

| Geldtransferdienstleister (MTOs) |

| Digitale Geldbörsen und mobile Zahlungsplattformen |

| Sonstige Kanäle |

| Privatpersonen |

| Unternehmen |

| Online |

| Offline |

| Nach Überweisungsart | Eingehend |

| Ausgehend | |

| Nach Kanal | Banküberweisungen |

| Geldtransferdienstleister (MTOs) | |

| Digitale Geldbörsen und mobile Zahlungsplattformen | |

| Sonstige Kanäle | |

| Nach Endnutzer | Privatpersonen |

| Unternehmen | |

| Nach Transfermodus | Online |

| Offline |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Überweisungen auf den Philippinen?

Der Markt wird im Jahr 2026 auf 43,67 Milliarden USD geschätzt und soll bis 2031 auf 58,36 Milliarden USD steigen.

Wie schnell wächst der Markt für Überweisungen auf den Philippinen?

Der Markt soll zwischen 2026 und 2031 mit einer CAGR von 5,97 % wachsen, unterstützt durch Digitalisierung und anhaltende OFW-Entsendung.

Welcher Kanal wächst am schnellsten?

Digitale Geldbörsen und mobile Zahlungen sollen mit einer CAGR von 12,18 % wachsen und damit Banküberweisungen und traditionelle Geldtransferdienstleister-Standorte übertreffen.

Welchen Anteil haben Privatüberweisungen?

Privatüberweisungen machten im Jahr 2025 80,63 % des Gesamtwerts aus und spiegeln die anhaltende Bedeutung der Familienunterstützung unter OFWs wider.

Wie wird die ASEAN-Nexus-Zahlungsschiene die Kosten beeinflussen?

Die Schiene, die im Juli 2026 erwartet wird, zielt auf Korridorgebühren unter 3 %, was die Transferkosten gegenüber den aktuellen Durchschnittswerten von über 4 % erheblich senken würde.

Warum sind Cybersicherheitsrisiken ein Hemmnis für das Marktwachstum?

Eine Betrugsrate von 13,4 % im Jahr 2024 erhöhte die Compliance- und Sicherheitskosten für Anbieter und untergrub das Nutzervertrauen, was die Akzeptanz digitaler Kanäle verlangsamte.

Seite zuletzt aktualisiert am: