Taille et part du marché de la cybersécurité aux Philippines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

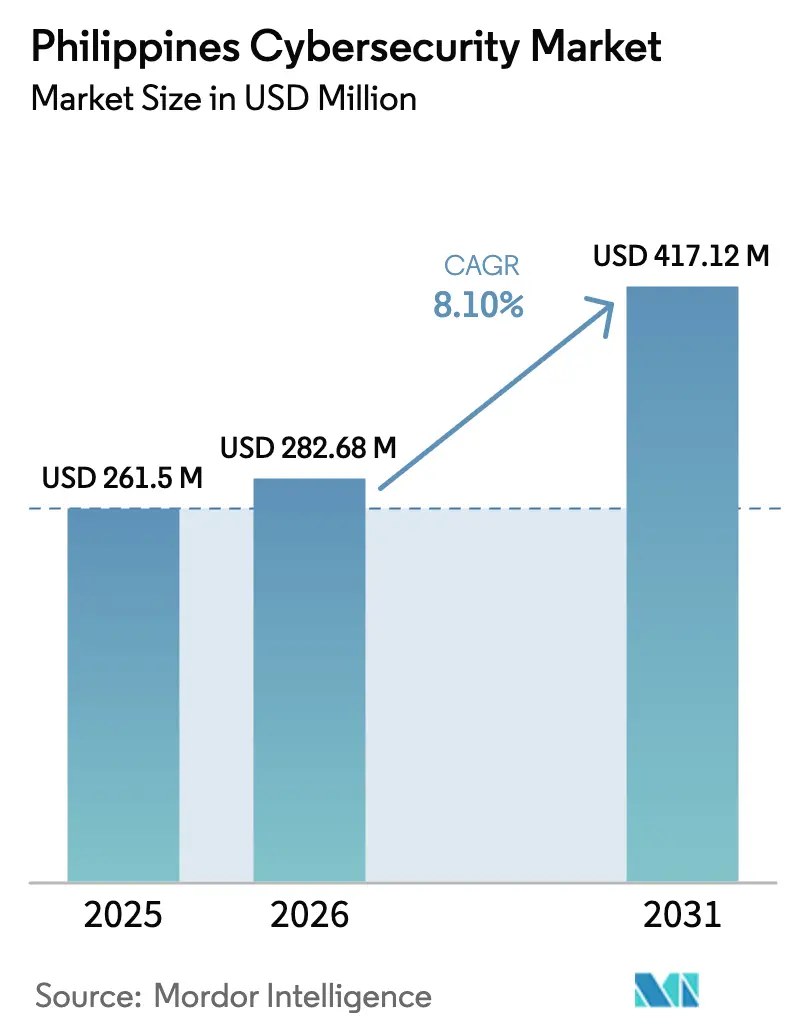

| Taille du marché de l'année de base (2025) | 261.5 Millions de dollars américains |

| Taille du Marché (2026) | 282.68 Millions de dollars américains |

| Taille du Marché (2031) | 417.12 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.10% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité aux Philippines par Mordor Intelligence

La taille du marché de la cybersécurité aux Philippines en 2026 est estimée à 282,68 millions USD, en croissance par rapport à la valeur de 2025 de 261,5 millions USD, avec des projections pour 2031 affichant 417,12 millions USD, progressant à un TCAC de 8,10 % sur la période 2026-2031. Cette trajectoire découle d'une numérisation accrue, du déploiement de la 5G et d'une attention nationale portée à la cyber-résilience, même si les attaques parrainées par des États se multiplient. Une lecture attentive des tendances de dépenses révèle que la cybersécurité évolue d'un poste discrétionnaire des technologies de l'information vers un pilier fondamental de l'infrastructure numérique nationale. Les opérateurs bancaires, d'externalisation des processus métier et de télécommunications considèrent des cyberdéfenses efficaces comme des prérequis à la croissance des revenus, car la fiabilité des services sous-tend désormais la confiance des clients. Parallèlement, la persistance des pénuries de talents, le chevauchement des réglementations et le prix élevé des outils sophistiqués de renseignement sur les menaces freinent l'adoption parmi les petites entreprises et les agences provinciales.

Points clés du rapport

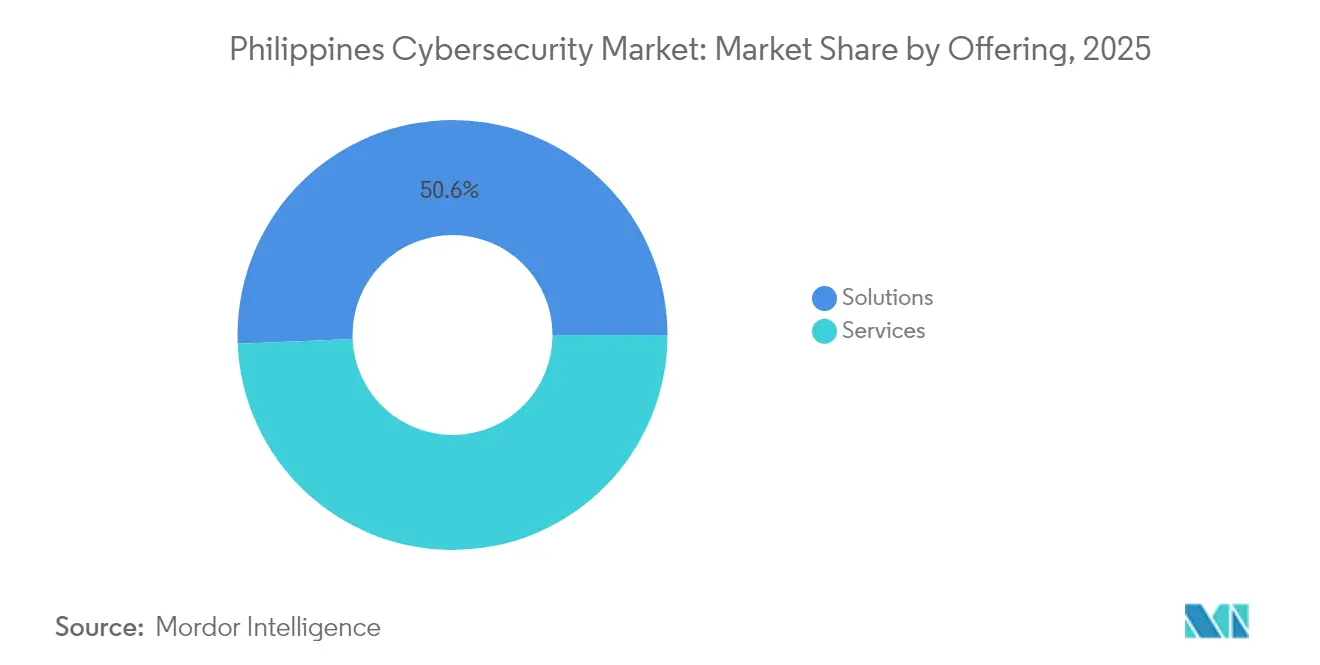

- Par offre, les solutions ont capté 50,65 % de la part de marché de la cybersécurité aux Philippines en 2025, tandis que les services devraient enregistrer le TCAC le plus rapide, à 9,45 %, jusqu'en 2031.

- Par mode de déploiement, les installations sur site ont dominé avec 53,90 % de la part de revenus en 2025 ; les déploiements cloud sont prévus de progresser à un TCAC de 10,95 % jusqu'en 2031.

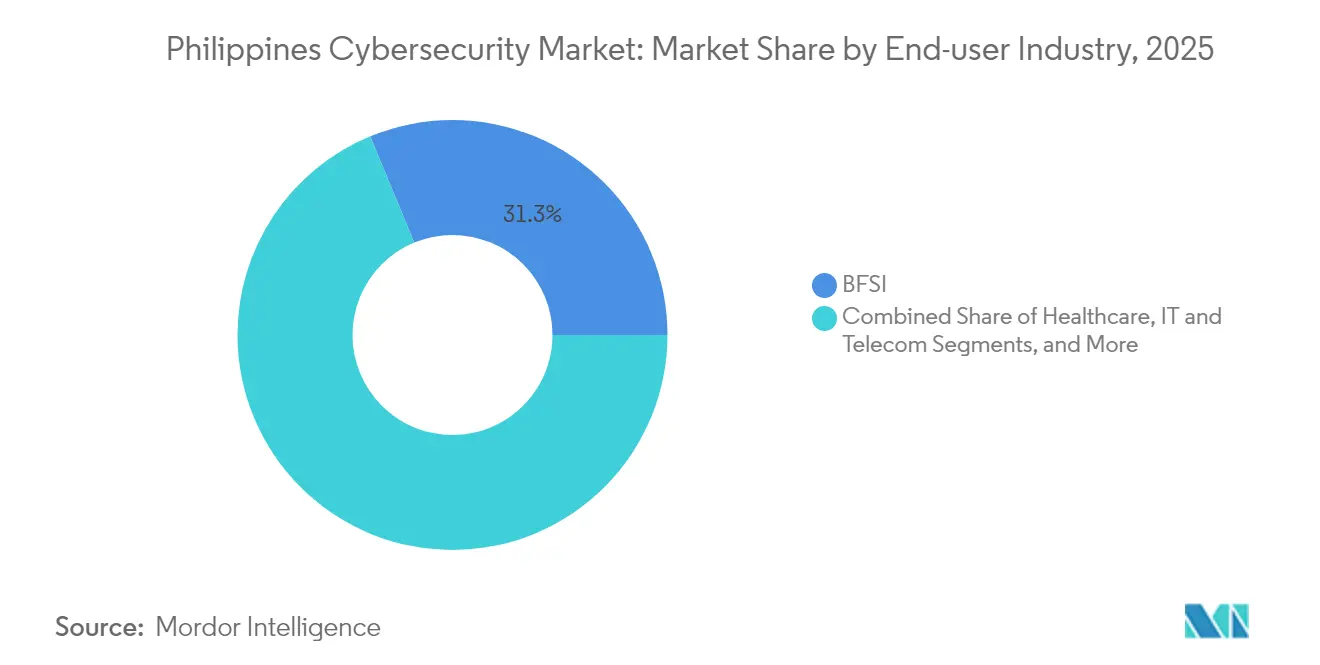

- Par secteur d'activité des utilisateurs finaux, le segment BFSI a détenu 31,25 % de la taille du marché de la cybersécurité aux Philippines en 2025 ; la santé devrait afficher le TCAC le plus élevé, à 11,35 %, sur la période de prévision.

- Par taille des entreprises utilisatrices finales, les grandes entreprises ont représenté 62,10 % de la taille du marché de la cybersécurité aux Philippines en 2025, tandis que les PME devraient croître à un TCAC de 10,05 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cybersécurité aux Philippines

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Le financement du Plan national de cybersécurité 2022-2028 stimule les achats de sécurité en entreprise | +2.5 % | Metro Manila, Cebu, Davao | Moyen terme (2 à 4 ans) |

| L'expansion des exportations IT-BPM et BPO exigeant la conformité aux cadres de sécurité mondiaux | +2.1 % | NCR, Cebu, Clark | Court terme (≤ 2 ans) |

| L'adoption rapide des portefeuilles électroniques et des services bancaires numériques accélérant la surface de menace dans le BFSI | +1.8 % | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Le déploiement de la 5G et les projets pilotes IoT dans les villes intelligentes augmentant les dépenses de protection des infrastructures critiques | +1.5 % | Metro Manila, villes intelligentes planifiées | Moyen terme (2 à 4 ans) |

| La recrudescence des attaques par rançongiciel contre les établissements de santé et les agences publiques obligeant à investir dans la réponse aux incidents | +2.3 % | À l'échelle nationale | Court terme (≤ 2 ans) |

| Plateformes de réponse aux incidents pilotées par l'IA | +1.2 % | NCR, pôles régionaux de centres opérationnels de sécurité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le financement du Plan national de cybersécurité 2022-2028 stimule les achats de sécurité en entreprise

Le Plan national de cybersécurité 2023-2028 du gouvernement philippin établit des jalons en matière de développement des compétences, de politique et d'infrastructures critiques qui accélèrent les cycles d'achats privés. Les entreprises autrefois hésitantes à procéder à des mises à niveau alignent désormais leurs projets sur les points de contrôle de conformité du plan, réorientant les capitaux de projets pilotes discrétionnaires vers des déploiements en production complète. La clarté des contrôles imposés — plutôt que le volume budgétaire brut — est devenue le principal catalyseur d'action, notamment pour les fournisseurs gouvernementaux en quête d'éligibilité aux contrats. Les premiers bénéficiaires comprennent les prestataires nationaux de services de sécurité gérés qui assurent la surveillance et la réponse aux incidents en adéquation avec les normes du secteur public. La visibilité du plan permet également de débloquer des financements multilatéraux pour le renforcement des capacités cyber dans les juridictions rurales.

L'expansion des exportations IT-BPM et BPO exigeant la conformité aux cadres de sécurité mondiaux

Les clients mondiaux exigent de plus en plus des attestations SOC 2 et ISO 27001 de la part des fournisseurs d'externalisation philippins, faisant de la cybersécurité un garant des revenus plutôt qu'une protection administrative de back-office. Les grands centres d'externalisation des processus métier ont réagi en intégrant des centres opérationnels de sécurité dans leurs propositions d'offres et en allouant des équipes dédiées à la conformité pour maintenir une disponibilité continue aux audits. Les prestataires de taille intermédiaire emboîtent le pas pour éviter de perdre des contrats à forte valeur ajoutée, stimulant ainsi les investissements en sécurité au-delà de Manille vers des pôles secondaires tels que Cebu et Clark. Cette dynamique positionne les certifications en cybersécurité comme des obstacles non tarifaires au commerce : sans elles, les prestataires de services peinent à pénétrer les secteurs réglementés tels que la santé ou les services financiers. Par conséquent, même les entreprises sensibles aux coûts budgétisent désormais la surveillance continue et la gestion des risques liés aux tiers.

L'adoption rapide des portefeuilles électroniques et des services bancaires numériques accélérant la surface de menace dans le BFSI

Les transactions de paiement numérique ont dépassé le seuil de 50 % et atteint 52,8 % du volume en 2024, exposant les banques et les opérateurs de portefeuilles électroniques à des schémas de fraude sophistiqués [1]Département des technologies de l'information et des communications, "Plan national de cybersécurité 2023-2028," dict.gov.ph. Les institutions financières déploient des analyses basées sur l'IA pour la détection d'anomalies en temps réel, s'associent à des spécialistes de la lutte contre la fraude et lancent des campagnes d'éducation des clients pour réduire les incidents de prise de contrôle de comptes. La Bangko Sentral ng Pilipinas fait avancer de nouvelles directives en matière de cybersécurité qui exigent des cadres de gestion des risques robustes pour les émetteurs de monnaie électronique. Ces pressions combinées favorisent une évolution notable des outils centrés sur le périmètre vers la gestion des identités et des accès, l'accès réseau zéro confiance et les kits de développement logiciel mobiles sécurisés. L'effet net est un élargissement de la ligne budgétaire consacrée aux logiciels d'authentification et d'analyse comportementale dans les feuilles de route technologiques des banques.

Le déploiement de la 5G et les projets pilotes IoT dans les villes intelligentes augmentant les dépenses de protection des infrastructures critiques

La couverture nationale de la 5G et les projets phares tels que la New Manila Bay – City of Pearl, d'une superficie de 407 hectares, créent un écosystème technologique opérationnel (OT) interconnecté qui élargit le paysage des menaces. Des opérateurs de télécommunications tels que Globe Telecom allouent entre 12 et 15 millions USD annuellement aux mises à niveau de cybersécurité, en intégrant des pare-feux OT et des passerelles IoT sécurisées dans leurs plans de dépenses d'investissement [2]Palo Alto Networks, "Globe investit entre 12 et 15 millions USD annuellement dans la cybersécurité," paloaltonetworks.com. Les planificateurs municipaux stipulent désormais des contrôles de cybersécurité dès la phase de conception, inversant les tendances historiques consistant à intégrer les défenses après le déploiement. Cette approche préventive oriente les achats vers des plateformes intégrées capables de surveiller à la fois les domaines IT et OT depuis un tableau de bord unique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| La pénurie de talents certifiés GIAC/CISSP allongeant les délais de réalisation des projets | −1.9 % | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Les budgets de cybersécurité des PME philippines restent en dessous de 2 % des dépenses informatiques | −1.5 % | Provinces | Moyen terme (2 à 4 ans) |

| La fragmentation des règles de confidentialité des données (DICT, BSP, NPC) complique les feuilles de route de conformité | −1.2 % | À l'échelle nationale | Court terme (≤ 2 ans) |

| Le coût élevé en capital des plateformes de renseignement sur les menaces freinant l'adoption en dehors des banques de premier rang | −0.8 % | Institutions financières de rang 2/3 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La pénurie de talents certifiés GIAC/CISSP allongeant les délais de réalisation des projets

Les Philippines comptent moins de 300 professionnels de la cybersécurité certifiés GIAC ou CISSP en poste actif, contre environ 3 000 à Singapour, créant un écart aigu entre offre et demande qui retarde les projets de mise en œuvre complexes. Des cycles de recrutement prolongés repoussent les délais de déploiement au-delà des fenêtres planifiées, poussant certaines entreprises à mettre en suspens les mises à niveau ou à réduire la portée des fonctionnalités pour correspondre à la main-d'œuvre disponible. La rareté fait également grimper les primes salariales, augmentant le coût total de possession des solutions sur site nécessitant une administration interne. Les experts nationaux sont fréquemment recrutés par des employeurs étrangers offrant une rémunération plus élevée, aggravant le déficit local et érodant les connaissances institutionnelles. Par conséquent, les organisations se tournent vers les services de sécurité cloud et les outils d'automatisation qui réduisent la dépendance aux talents spécialisés tout en satisfaisant aux obligations de conformité de base.

Les budgets de cybersécurité des PME philippines restent en dessous de 2 % des dépenses informatiques

Les petites et moyennes entreprises allouent collectivement moins de 2 % de leurs budgets informatiques à la sécurité, bien qu'elles représentent une part importante du tissu économique national. Les dirigeants de ce segment estiment souvent qu'ils sont peu susceptibles d'être des cibles, négligeant leur rôle de points d'entrée potentiels vers des chaînes d'approvisionnement plus importantes. Les budgets limités restreignent l'adoption à une protection basique des points de terminaison, laissant des lacunes dans la surveillance des réseaux, l'hygiène des sauvegardes et la préparation à la réponse aux incidents. Des programmes de sensibilisation récents menés par des opérateurs de télécommunications et des assureurs lient l'éligibilité à la cyberassurance à la mise en œuvre de contrôles fondamentaux, mais l'adoption reste inégale car de nombreuses PME considèrent la conformité comme une charge évitable. Par conséquent, les attaquants exploitent ces cibles plus vulnérables pour collecter des données ou pivoter vers des entreprises à plus haute valeur ajoutée, illustrant comment le sous-investissement au niveau des petites structures compromet la posture de sécurité nationale globale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : Les services dépassent les solutions à mesure que le déficit de talents s'accentue

Les solutions ont conservé 50,65 % de la part de marché de la cybersécurité aux Philippines en 2025, mais les services devraient les surpasser avec un TCAC de 9,45 % jusqu'en 2031. Les entreprises préfèrent l'expertise externe pour compenser le vivier du pays de moins de 300 spécialistes certifiés. Les produits de sécurité réseau et cloud restent fondamentaux, tandis que la gestion des identités et des accès attire l'attention des directions générales face à la montée en flèche de la fraude par prise de contrôle de comptes. Les services professionnels — notamment le conseil et l'accompagnement — connaissent une forte demande alors que les entreprises naviguent entre les mandats qui se chevauchent du Département des technologies de l'information et des communications, de la Commission nationale de la vie privée et de la banque centrale.

Les services de sécurité gérés enregistrent une croissance à deux chiffres et absorbent les travaux autrefois gérés par les centres opérationnels de sécurité internes. Les projets d'intégration font souvent face à des retards en raison du nombre limité d'ingénieurs disponibles, orientant les clients vers des plateformes clé en main délivrées en mode cloud. Les fournisseurs se différencient en intégrant l'automatisation, réduisant ainsi la dépendance aux rares analystes humains. La pénurie de talents fonctionne donc à la fois comme un frein aux déploiements en autonomie et comme un levier de croissance pour les revenus de services.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par mode de déploiement : La prédominance du cloud reflète une stratégie axée sur le numérique

Les architectures sur site ont dominé le marché avec 53,90 % de part en 2025, mais les déploiements cloud sont appelés à progresser au TCAC le plus rapide de 10,95 %, le plus élevé parmi tous les modes. Les banques, les détaillants et les portails gouvernementaux adoptent la sécurité native cloud pour exploiter la mise à l'échelle élastique et des cycles de correction rapides. Cette progression reformule l'économie du cloud : de la minimisation des coûts à l'atténuation des risques — des contrôles constamment mis à jour l'emportent sur les économies de dépenses d'investissement. Les solutions hybrides séduisent les conglomérats disposant de centres de données patrimoniaux, offrant un contrôle sur les charges de travail sensibles tout en consommant des analyses en mode SaaS pour une visibilité élargie.

Face à la persistance des pénuries de talents à l'échelle nationale, de nombreuses entreprises présentent la sécurité cloud comme une solution de contournement qui externalise la maintenance intensive en main-d'œuvre vers des prestataires spécialisés. Les équipes de conformité, autrefois méfiantes vis-à-vis de la résidence des données à l'étranger, s'appuient désormais sur des clouds hébergés régionalement qui satisfont aux exigences locales de souveraineté des données. Par conséquent, l'adoption du cloud a mûri pour devenir un pilier stratégique, et non un palliatif tactique.

Par secteur d'activité des utilisateurs finaux : Le BFSI en tête tandis que la santé affiche la croissance la plus élevée

Le secteur BFSI a détenu 31,25 % de la taille du marché de la cybersécurité aux Philippines en 2025, soutenu par les mandats de la banque centrale et une expansion agressive des services bancaires numériques. UnionDigital, par exemple, a atteint la rentabilité dès sa première année en alliant une détection des fraudes pilotée par l'IA à la conception de l'expérience utilisateur. Les investissements en sécurité mettent désormais l'accent sur l'orchestration des identités, la biométrie comportementale et la sécurité des API pour protéger les interfaces de banque ouverte.

La santé devrait connaître la croissance la plus rapide avec un TCAC de 11,35 % alors que les hôpitaux et les assureurs s'efforcent de combler les lacunes révélées par des événements de rançongiciel à grande échelle tels que la violation de PhilHealth ayant exposé les données de 42 millions d'individus. La hausse des sanctions réglementaires, combinée aux enjeux vitaux de la continuité des services médicaux, catalyse les dépenses en sauvegardes immuables, en détection et réponse sur les points de terminaison, et en micro-segmentation des réseaux. Le gouvernement et la défense maintiennent une dynamique de croissance à deux chiffres, portée par des accords trilatéraux de cyberdéfense et un recrutement civil élargi au sein des unités cyber militaires.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par taille des entreprises utilisatrices finales : Les PME accélèrent l'adoption malgré les contraintes budgétaires

Les grandes entreprises ont contrôlé 62,10 % de la taille du marché de la cybersécurité aux Philippines en 2025, portées par une gouvernance stricte et des allocations de sécurité multimillionnaires rendues publiques. Leur priorité est la consolidation des plateformes pour atteindre une visibilité unifiée sur l'ensemble de leurs filiales fragmentées. Les PME, bien que réticentes à consacrer plus de 2 % des dépenses informatiques à la sécurité, devraient croître à un TCAC de 10,05 % face à la publicité accrue autour des violations et au groupement de la cyberassurance avec la connectivité des opérateurs de télécommunications.

Les offres tarifées en mode cloud avec paiement à l'usage correspondent à la réalité des flux de trésorerie des PME. Des partenariats, tels qu'un accord de 2024 entre un prestataire d'assurtechnologie et Globe Telecom, proposent des primes réduites aux entreprises qui mettent en œuvre des contrôles de base. Ce lien entre l'éligibilité à l'assurance et la pratique de la sécurité incite les petites organisations à adopter des défenses modernes, notamment la protection des points de terminaison, les passerelles de messagerie sécurisée et le centre opérationnel de sécurité de base en mode service.

Analyse géographique

Metro Manila ancre la demande, hébergeant les sièges sociaux des principales banques, opérateurs de télécommunications et ministères. Sa forte concentration de centres de données commerciaux et d'universités soutient un écosystème dynamique d'intégrateurs de sécurité et de start-ups. Les décisions politiques émises dans la capitale se répercutent rapidement sur les bureaux provinciaux, établissant des bases de référence pour les spécifications d'achats. La proximité des régulateurs facilite également les cycles d'audit, encourageant les entreprises à piloter des outils de pointe avant un déploiement plus large.

Les pôles secondaires — Cebu, Davao et Clark — enregistrent une augmentation des dépenses en cybersécurité à mesure que les opérateurs mondiaux d'externalisation des processus métier ajoutent des postes et que les fournisseurs cloud construisent des centres de données régionaux. Les gouvernements locaux intègrent des clauses de cyber-résilience dans les contrats de villes intelligentes, stimulant la demande de pare-feux spécifiques aux OT et de solutions de visibilité des actifs. Les prestataires de services de sécurité gérés ouvrent des centres opérationnels de sécurité satellites dans ces villes pour garantir une réponse aux incidents à faible latence, se positionnant plus près des locaux des clients et des universités régionales pour les viviers de talents.

Les provinces rurales, bien que représentant actuellement une part plus modeste du marché de la cybersécurité aux Philippines, affichent une adoption régulière portée par les portails de services publics numériques et les initiatives d'inclusion financière. Les institutions de microfinance déploient des applications mobiles sécurisées pour atteindre les citoyens non bancarisés, nécessitant des capacités de chiffrement de base et d'anti-maliciels. Les fonds de service universel alloués à l'expansion du haut débit incluent désormais des modules de sensibilisation à la cybersécurité, semant une demande future parmi les collectivités locales. À terme, la décentralisation de l'activité économique est susceptible de générer des architectures de sécurité fédérées qui équilibrent les orientations centrales avec l'autonomie régionale.

Paysage concurrentiel

L'environnement concurrentiel est modérément concentré, les cinq premiers fournisseurs étant estimés détenir une part de marché significative de la cybersécurité aux Philippines. Cisco est en tête, s'appuyant sur un vaste écosystème de prestataires de services de sécurité gérés et une solide expertise en matière d'équipements de sécurité réseau. Fortinet suit en remportant des comptes sur le marché intermédiaire via des partenaires de distribution qui regroupent le SD-WAN avec des abonnements pare-feux. Trend Micro, ancré par son centre de R&D à Manille, détient une part substantielle grâce à ses solides offres de protection des points de terminaison et des charges de travail cloud.

Les opérateurs de télécommunications intensifient la concurrence en intégrant la sécurité dans les offres de connectivité. Globe Business et PLDT Enterprise commercialisent des passerelles web sécurisées délivrées en mode cloud, des services d'épuration DDoS et des flux de renseignement sur les menaces. Leurs positions privilégiées sur le réseau leur confèrent une télémétrie en temps réel, renforçant la détection des anomalies pour les clients sans centres opérationnels de sécurité dédiés. Les partenariats avec des plateformes cloud hyperscale rehaussent davantage leur crédibilité auprès des locataires multinationaux à la recherche d'une protection transparente du cloud au réseau.

La pénurie de talents façonne les feuilles de route produits : l'automatisation, la détection et réponse gérées et les modules SaaS à faible intervention dominent les nouvelles versions visant à réduire le coût total de possession. Les fournisseurs se différencient de plus en plus sur l'efficacité opérationnelle — délai moyen de détection, augmentation des analystes et alertes contextuelles — plutôt que sur la profondeur des listes de fonctionnalités. La consolidation future devrait favoriser les prestataires qui marient les analyses pilotées par l'IA à un solide support local, atténuant le déficit structurel de compétences qui contraint les équipes de sécurité des entreprises.

Leaders du secteur de la cybersécurité aux Philippines

IBM Corporation

Cisco Systems Inc.

Fortinet Inc.

Trend Micro Inc.

Palo Alto Networks Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : À Manille, aux Philippines, les Forces de défense australiennes (ADF) se sont associées à l'Armée philippine pour une opération cybernétique défensive conjointe, visant à renforcer les efforts de cybersécurité régionaux.

- Juillet 2025 : Les Philippines ont lancé le Conseil de cybersécurité, une initiative innovante qui réunit des dirigeants du gouvernement, des entreprises et du monde académique pour établir une stratégie nationale de cybersécurité.

- Janvier 2025 : BlueVoyant a rapporté que 84 % des organisations philippines interrogées ont subi au moins une violation en 2024, avec une moyenne de 3,13 incidents.

- Novembre 2024 : Viettel Cyber Security (VCS) a lancé un service pionnier de vérification gratuite des cybermenaces aux Philippines, répondant au besoin pressant des organisations de renforcer leurs défenses.

Périmètre du rapport sur le marché de la cybersécurité aux Philippines

Les solutions de cybersécurité aident une organisation à surveiller, détecter, signaler et contrer les cybermenaces qui constituent des tentatives basées sur Internet d'endommager ou de perturber les systèmes d'information et de pirater des informations critiques à l'aide de logiciels espions, de logiciels malveillants et d'hameçonnage afin de maintenir la confidentialité des données.

Le marché de la cybersécurité aux Philippines est segmenté par offres (solutions [sécurité des applications, sécurité du cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, sécurité des réseaux, sécurité des points de terminaison et autres types de solutions] et services [services professionnels et services gérés]), par déploiement (sur site et cloud), par taille d'organisation (PME, grandes entreprises), par secteur d'activité des utilisateurs finaux (BFSI, santé, IT et télécommunications, industrie et défense, commerce de détail, énergie et services aux collectivités, fabrication et autres secteurs d'activité des utilisateurs finaux). Les tailles de marché et les prévisions sont fournies en termes de valeur en (USD) pour tous les segments ci-dessus.

| Solutions | Sécurité des applications |

| Sécurité du cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Sécurité des réseaux | |

| Sécurité des points de terminaison | |

| Services | Services professionnels |

| Services gérés |

| Cloud |

| Sur site |

| BFSI |

| Santé |

| IT et télécommunications |

| Industrie et défense |

| Commerce de détail et e-commerce |

| Énergie et services aux collectivités |

| Fabrication |

| Autres |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Par offre | Solutions | Sécurité des applications |

| Sécurité du cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Sécurité des réseaux | ||

| Sécurité des points de terminaison | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Par secteur d'activité des utilisateurs finaux | BFSI | |

| Santé | ||

| IT et télécommunications | ||

| Industrie et défense | ||

| Commerce de détail et e-commerce | ||

| Énergie et services aux collectivités | ||

| Fabrication | ||

| Autres | ||

| Par taille des entreprises utilisatrices finales | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché de la cybersécurité aux Philippines ?

Le marché s'établit à 282,68 millions USD en 2026 et devrait atteindre 417,12 millions USD d'ici 2031.

À quelle vitesse le marché de la cybersécurité aux Philippines devrait-il croître ?

Les analystes prévoient un TCAC de 8,10 % entre 2026 et 2031, alimenté par l'adoption des paiements numériques, les déploiements de la 5G et les initiatives nationales en matière de cybersécurité.

Quel segment est actuellement en tête par part de marché ?

Les solutions ont détenu 50,65 % des revenus en 2025, bien que les services soient positionnés pour une croissance plus rapide à mesure que les entreprises externalisent leur expertise.

Pourquoi les services de sécurité gérés sont-ils populaires aux Philippines ?

Une pénurie de professionnels certifiés pousse les entreprises à externaliser la surveillance, la réponse aux incidents et les tâches de conformité aux prestataires de services de sécurité gérés.

Dernière mise à jour de la page le: