Taille et part du marché des passerelles de paiement en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

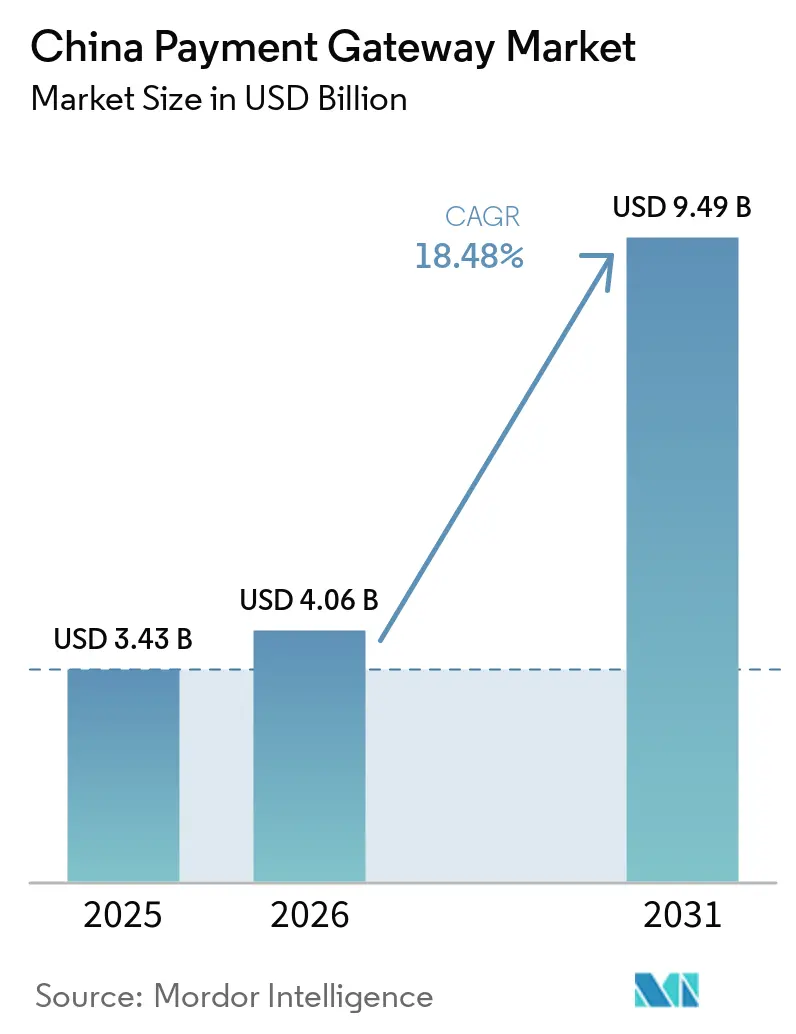

| Taille du marché de l'année de base (2025) | 3.43 Milliards de dollars |

| Taille du Marché (2026) | 4.06 Milliards de dollars |

| Taille du Marché (2031) | 9.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.48% CAGR |

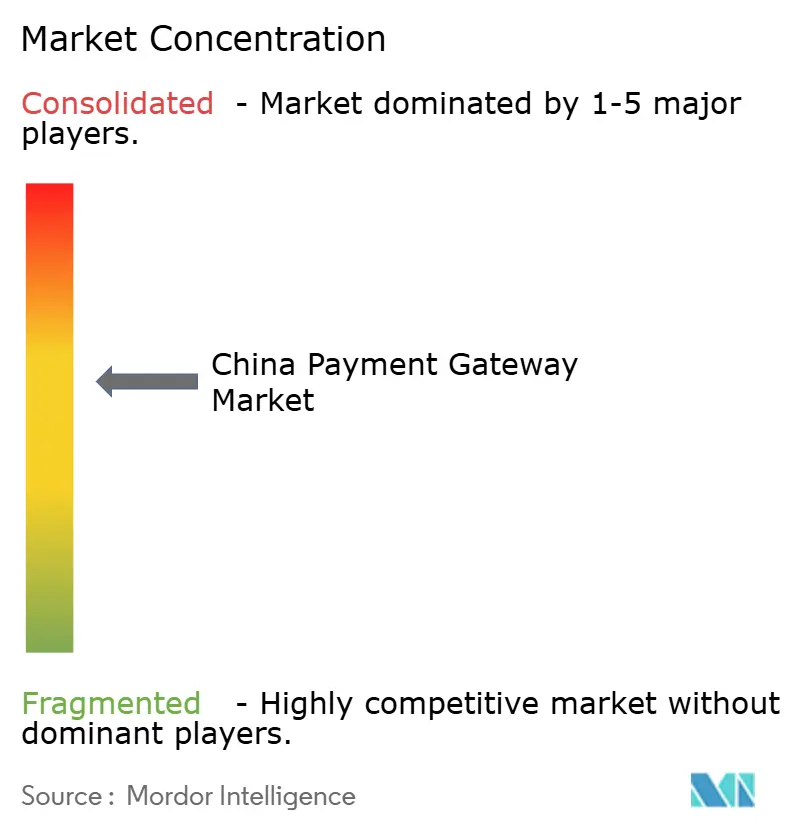

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des passerelles de paiement en Chine par Mordor Intelligence

La taille du marché des passerelles de paiement en Chine en 2026 est estimée à 4,06 milliards USD, en hausse par rapport à la valeur de 2025 de 3,43 milliards USD, avec des projections pour 2031 indiquant 9,49 milliards USD, progressant à un TCAC de 18,48 % sur la période 2026-2031. La numérisation rapide, les politiques sans espèces soutenues par l'État et le déploiement progressif du yuan numérique reconfigurent l'architecture des paiements et incitent les commerçants à migrer des plateformes héritées vers des solutions intégrées pilotées par API. Les habitudes d'achat généralisées axées sur le mobile, notamment via les super-applications, font des portefeuilles numériques l'expérience de paiement par défaut dans le commerce de détail, les services de style de vie et les services à la demande. Parallèlement, les vendeurs transfrontaliers exigent des passerelles offrant des règlements QR instantanés et une réconciliation multidevises à mesure que le commerce d'importation-exportation de la Chine se développe. Bien que les innovateurs trouvent des opportunités dans des secteurs de niche tels que la santé et le commerce en direct, l'écosystème Alipay WeChat Pay bien établi continue d'exercer une influence écrasante, dictant à la fois le comportement des consommateurs et les normes d'intégration.[1]Remy Johnson, "La Chine et l'Inde mènent la charge alors que les portefeuilles numériques dépassent les espèces et les cartes en Asie," CNBC, cnbc.com

Principaux enseignements du rapport

- Par type, les passerelles hébergées détenaient 77,15 % de la part de revenus du marché des passerelles de paiement en Chine en 2025, tandis que les solutions API uniquement et intégrées devraient se développer à un TCAC de 18,62 % jusqu'en 2031.

- Par taille d'entreprise, les petites et moyennes entreprises représentaient 62,45 % de la part du marché des passerelles de paiement en Chine en 2025, tandis que les micro-entreprises devraient croître à un TCAC de 19,91 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce de détail et l'e-commerce représentaient 38,35 % du marché des passerelles de paiement en Chine en 2025, tandis que la santé et la télémédecine devraient enregistrer un TCAC de 17,18 % jusqu'en 2031.

- Par intégration des méthodes de paiement, les portefeuilles numériques ont capté 89,35 % du marché des passerelles de paiement en Chine en 2025, tandis que les solutions Achetez maintenant, payez plus tard devraient progresser à un TCAC de 24,15 % pendant la période de prévision.

- Par environnement de déploiement, les implémentations de SDK d'application mobile contrôlaient 50,65 % des revenus de 2025, tandis que les passerelles transfrontalières sont positionnées pour un TCAC de 20,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des passerelles de paiement en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor du e-commerce et du m-commerce | +4.2% | National, concentration dans l'Est et le Centre-Sud de la Chine | Moyen terme (2-4 ans) |

| Initiatives sans espèces du gouvernement et soutien politique | +3.8% | National, programmes pilotes dans les grandes villes | Court terme (≤2 ans) |

| Les smartphones et la 5G permettent un paiement fluide | +3.1% | National, adoption plus rapide dans les centres urbains | Moyen terme (2-4 ans) |

| Demande de e-commerce transfrontalier | +2.9% | Est et Centre-Sud de la Chine, expansion vers le Sud-Ouest | Long terme (≥4 ans) |

| Le déploiement du yuan numérique (e-CNY) stimule l'adoption des passerelles | +2.4% | National, focus initial sur les grandes zones métropolitaines | Long terme (≥4 ans) |

| La prévention de la fraude pilotée par l'IA attire les commerçants | +1.8% | National, priorité dans les régions à fort volume de transactions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor du e-commerce et du m-commerce

Le commerce mobile représentait 82 % de toutes les dépenses en ligne en 2024, augmentant les volumes de transactions pour chaque fournisseur de passerelle sérieux. Les ventes en direct, les achats sociaux et les fonctionnalités d'« achat instantané » portées par les influenceurs font monter la demande de vitesses d'autorisation inférieures à la seconde. Les commerçants privilégient de plus en plus les passerelles API uniquement et intégrées qui suppriment les frictions lors du paiement, améliorant les taux de conversion et de rachat. Les évolutions démographiques montrent l'émergence de nouveaux payeurs numériques issus de groupes à faibles revenus, élargissant la base d'utilisateurs totale adressable.[2]Équipe éditoriale Baiguan, "Les dépenses de consommation post-pandémie en Chine," Baiguan News, baiguan.news Ces facteurs positionnent collectivement le marché des passerelles de paiement en Chine pour une croissance soutenue à deux chiffres élevés à mesure que le commerce en ligne se diversifie au-delà des mégapoles côtières.

Initiatives sans espèces du gouvernement et soutien politique

La directive du Conseil d'État de mars 2024 a imposé l'acceptation universelle des paiements numériques dans les services publics et le commerce de détail, accélérant l'intégration des commerçants parmi les micro-entreprises.[3]Administration nationale de supervision financière, "Mesures de gestion de la sécurité des données," Gov.cn, gov.cn La Banque populaire de Chine a simplifié les procédures KYC pour les visiteurs étrangers, permettant des limites de transaction plus élevées et une inscription plus fluide. Les règles harmonisées sur les flux de données publiées en 2024 ont facilité le traitement transfrontalier, soutenant l'expansion des passerelles vers de nouveaux corridors commerciaux. Les plafonds de frais préférentiels pour les petits commerçants ont abaissé les barrières à l'entrée, stimulant directement la pénétration des passerelles dans le commerce de proximité. Dans l'ensemble, une gouvernance proactive maintient le marché des passerelles de paiement en Chine sur une trajectoire de croissance inclusive.

Demande de e-commerce transfrontalier

Le e-commerce transfrontalier total a atteint 2,38 billions CNY en 2024, en hausse de 15,60 % par rapport à l'année précédente. Les marques chinoises dépendent de passerelles qui réconcilient plusieurs devises, fournissent des cotations de change en temps réel et prennent en charge les portefeuilles QR d'Asie du Sud-Est et du Japon. La migration réglementaire vers un modèle à quatre parties renforce la transparence, aidant les acteurs non bancaires à réduire les frais jusqu'à 40 % pour les commerçants. La possibilité de scanner des portefeuilles étrangers aux terminaux de point de vente chinois supprime les frictions pour les touristes entrants, augmentant la valeur moyenne des paniers. Ces développements font des solutions transfrontalières l'environnement de déploiement à la progression la plus rapide au sein du marché des passerelles de paiement en Chine.

Le déploiement du yuan numérique (e-CNY) stimule l'adoption des passerelles

Le yuan numérique a traité environ 250 milliards USD de transactions à mi-2024, incitant les passerelles à intégrer des API NFC et CBDC pour une adoption de masse.[4]Ming Wei, "Yuan numérique : un changement de jeu mondial à l'ère des CBDC," Clyde & Co, clydeco.com Le projet pilote de taxi de la Banque de Chine a montré que les smartphones ordinaires peuvent accepter l'e-CNY sans matériel supplémentaire, réduisant les dépenses matérielles des commerçants. Les fonctionnalités programmables telles que la déduction fiscale automatisée et l'audit en temps réel attirent les entreprises cherchant un contrôle granulaire. Le projet M-Bridge laisse entrevoir de futures voies CBDC transfrontalières, réduisant potentiellement les coûts bancaires correspondants pour les exportateurs. Les fournisseurs de passerelles qui maîtrisent la conformité et l'orchestration CBDC sont en mesure de capter une nouvelle demande d'entreprise.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le duopole Alipay–WeChat limite les nouveaux entrants | −2.8% | National, impact le plus fort sur les marchés urbains | Long terme (≥4 ans) |

| Charge de conformité croissante et coûts de licence | −1.9% | National, impact disproportionné sur les petits fournisseurs | Moyen terme (2-4 ans) |

| Barrières de localisation des données et de cybersécurité pour les PSP étrangers | −1.4% | National, défis spécifiques pour l'expansion internationale | Long terme (≥4 ans) |

| Saturation du marché urbain, retard d'intégration rurale | −1.2% | Centres urbains atteignant la saturation, zones rurales en retard d'adoption | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le duopole Alipay–WeChat limite les nouveaux entrants

Alipay et WeChat Pay ont ensemble capté plus de 90 % des transactions mobiles en 2024, enfermant commerçants et consommateurs dans des écosystèmes fermés. Leur intégration profonde dans les domaines social, commercial et financier génère des coûts de changement élevés qui découragent l'expérimentation avec des passerelles alternatives. Les processeurs étrangers ont eu du mal à développer leur échelle, la plupart restant confinés à des cas d'usage transfrontaliers de niche. Alors que le duopole superpose l'authentification biométrique, les mini-programmes et les avantages des super-applications autour des paiements, les écarts concurrentiels se creusent davantage. Cette dynamique constitue un frein structurel à la diversité du marché des passerelles de paiement en Chine, même si les volumes totaux continuent de croître.

Charge de conformité croissante et coûts de licence

À partir de juillet 2024, les sociétés de financement à la consommation exigent un capital social minimum de 1 milliard CNY, triplant effectivement les seuils historiques. L'Administration nationale de supervision financière a également publié des normes de sécurité des données qui obligent les passerelles à mettre à niveau le chiffrement, les contrôles d'accès et les pistes d'audit. Les petits PSP font désormais face à des augmentations significatives des dépenses juridiques, de risque et d'audit, allongeant le délai de rentabilité. Les règles de gouvernance du conseil d'administration à plusieurs niveaux sollicitent davantage les ressources managériales. La structure à deux niveaux qui en résulte favorise les acteurs établis disposant de la solidité bilancielle nécessaire pour absorber les coûts de conformité, freinant le renouvellement entrepreneurial au sein du marché des passerelles de paiement en Chine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'intégration API redéfinit le choix des passerelles

Les passerelles hébergées dominaient avec 77,15 % de la part du marché des passerelles de paiement en Chine en 2025, mais le segment fait face à une croissance décélérante à mesure que les commerçants migrent vers des architectures agiles. La taille du marché des passerelles de paiement en Chine attribuable aux options hébergées a atteint environ 2,65 milliards USD en 2025, reflétant une adoption généralisée parmi les PME qui préfèrent la conformité clé en main. Les passerelles API uniquement et intégrées affichent le TCAC le plus rapide de 18,62 % car les marques souhaitent intégrer le paiement dans les diffusions en direct, les flux sociaux et les achats en jeu. Les passerelles super-application de Tencent et Ant offrent du trafic intégré, des outils de fidélité et de marketing, réduisant les coûts d'acquisition pour les commerçants. Les entreprises exigeant un contrôle custodial des données choisissent toujours des déploiements non hébergés ou sur site, notamment dans des secteurs réglementés tels que la finance et les télécommunications. Les paiements par scan de paume, pilotés par Tencent, illustrent comment les couches d'authentification intégrées peuvent différencier l'expérience utilisateur et favoriser la fidélité.

Pour les éditeurs de logiciels indépendants, la conception API-first raccourcit les cycles d'intégration de semaines à jours, réduisant les frais d'ingénierie. L'architecture facilite également le déploiement rapide de fonctionnalités à valeur ajoutée telles que les versements, les récompenses et les assurances. Alors que la 5G et l'informatique en périphérie réduisent la latence, les passerelles offrent une notation de fraude en temps réel qui améliore les taux d'approbation sans sacrifier la sécurité. Sur l'horizon de prévision, les produits centrés sur les API devraient prendre des parts incrementales aux plateformes hébergées, bien que les piles hybrides persisteront chez les commerçants multicanaux qui nécessitent à la fois simplicité et personnalisation.

Par taille d'entreprise : l'inclusion financière stimule l'adoption par les micro-entreprises

Les micro-entreprises n'ont généré que des revenus à un chiffre en termes absolus, mais ont affiché un TCAC de 19,91 %, le plus rapide au sein du marché des passerelles de paiement en Chine. L'intégration simplifiée, la réduction des frais MDR et les subventions gouvernementales ont abaissé les seuils d'entrée, permettant aux vendeurs de rue et aux commerces ruraux d'accepter les paiements QR en quelques minutes. Les grandes entreprises continuent de tirer l'échelle, déployant souvent plusieurs passerelles pour la redondance et la couverture régionale. La taille du marché des passerelles de paiement en Chine attachée aux segments PME représentait environ 2,14 milliards USD en 2025, soulignant l'importance de cette cohorte pour les processeurs et les acquéreurs. À mesure que la numérisation de la chaîne d'approvisionnement s'accélère parmi les entreprises de niveau municipal, les fournisseurs de passerelles lancent des boîtes à outils de mini-programmes qui intègrent l'inventaire, le marketing et le règlement dans un seul flux de travail.

Les entreprises de taille moyenne adoptent généralement d'abord des passerelles hébergées, puis passent à des plateformes riches en API une fois que les volumes de transactions justifient des flux personnalisés. Les indicateurs d'évaluation gouvernementaux pour le financement des petites entreprises poussent les banques à étendre un soutien de paiement sur mesure, souvent en partenariat avec des fintechs. Cette collaboration stimule l'innovation telle que les codes QR utilisables hors ligne pour les zones à faible connectivité. Pour les micro-commerçants, les congés de frais et les programmes de formation ciblés améliorent la culture numérique, élargissant davantage la base adressable pour le marché des passerelles de paiement en Chine.

Par secteur d'utilisation final : la santé accélère les paiements numériques

Le commerce de détail et l'e-commerce ont conservé une part de revenus de 38,35 % en 2025, mais la santé et la télémédecine devraient afficher le TCAC le plus fort de 17,18 %. La plateforme AQ d'Ant Group illustre comment les passerelles de paiement se transforment en moteurs de flux de travail gérant la vérification, le copaiement d'assurance, l'exécution des ordonnances et les paiements aux médecins dans une seule expérience utilisateur. Le voyage et l'hôtellerie transfrontaliers s'appuient également fortement sur l'acceptation QR et la conversion dynamique de devises, bénéficiant de la pré-autorisation sans présentation de carte d'UnionPay pour les réservations internationales. Les prestataires d'éducation s'appuient de plus en plus sur les encaissements mobiles pour les frais de scolarité et les services du campus, assurant une trésorerie prévisible et une traçabilité. La BFSI et les médias maintiennent des volumes stables mais font face à un potentiel perturbateur de la finance intégrée, où les paiements se confondent avec les produits de prêt et de gestion de patrimoine.

Les API de passerelles dans la santé intègrent les robots de triage, les ordonnances électroniques et le règlement en un seul clic, réduisant les temps d'attente et les frais administratifs. Les plateformes de télémédecine acheminent les paiements vers les comptes des hôpitaux publics et des médecins privés sur la base de contrats numériques, illustrant la nature programmable des passerelles de nouvelle génération. Pour les industries de loisirs, l'acceptation sans friction des portefeuilles étrangers élève les dépenses touristiques, amplifiant les retombées économiques dans les secteurs hors taxes, des transports et de la restauration. Par conséquent, l'orchestration des paiements spécifique à l'industrie émerge comme un avantage concurrentiel pour les fournisseurs cherchant à se différencier au sein du marché des passerelles de paiement en Chine.

Par intégration des méthodes de paiement : le BNPL gagne du terrain

Les portefeuilles numériques représentaient 89,35 % des paiements des consommateurs en 2025, soulignant leur rôle central dans le marché des passerelles de paiement en Chine. Le BNPL affiche le TCAC le plus rapide de 24,15 %, porté par la préférence de la génération Z pour les versements sans intérêt et des orientations réglementaires claires sur l'adéquation des fonds propres. Les systèmes de cartes restent essentiels pour les acheteurs internationaux et les voyages d'affaires à haute valeur. Les virements de compte à compte et les codes QR soutiennent les écosystèmes P2P domestiques et de micro-commerçants grâce au règlement instantané et aux structures de frais quasi nulles. L'intégration du yuan numérique introduit des fonctionnalités programmables telles que les dates d'expiration et les subventions sectorielles spécifiques, offrant de nouveaux leviers de monétisation.

Le durcissement réglementaire a porté le capital minimum pour les sociétés de financement à la consommation à 1 milliard CNY (0,15 milliard USD), décourageant les entrants BNPL sous-capitalisés. Les portefeuilles établis intègrent désormais le BNPL dans les super-applications, augmentant la fréquence des signatures et la richesse des données. Le partenariat d'UnionPay avec Weixin Pay élargit l'interopérabilité QR pour les portefeuilles étrangers, facilitant les dépenses transfrontalières. À terme, des liens avec les cryptomonnaies et les CBDC pourraient émerger, mais une adoption généralisée dépend de directives fiscales et de lutte contre le blanchiment d'argent plus claires.

Par environnement de déploiement : les passerelles transfrontalières en plein essor

Les SDK d'application mobile ont capté 50,65 % des transactions de 2025, reflétant la prédominance des super-applications. Les passerelles transfrontalières, cependant, enregistrent un TCAC de 20,18 % car les exportateurs ont besoin d'une collecte à l'étranger sans friction et les touristes recherchent des achats sur le continent sans effort. Le paiement web reste pertinent pour le commerce de bureau traditionnel et la facturation B2B. Les terminaux de point de vente en magasin et les codes QR statiques restent omniprésents, mais l'acceptation de l'e-CNY via NFC sur les smartphones signale la prochaine vague de solutions légères en matériel.

La collaboration au niveau des projets entre les passerelles chinoises et les portefeuilles de l'ASEAN permet une interopérabilité QR instantanée sans conversion de devises, améliorant la commodité des utilisateurs. Pour les commerçants, les SDK transfrontaliers offrent des modules plug-and-play pour les taxes, les droits de douane et le suivi logistique, minimisant la charge de développement. Les déploiements de scan de paume soutenus par Visa à Macao démontrent comment la biométrie avancée peut traverser les juridictions, laissant entrevoir des perspectives de standardisation régionale. Collectivement, l'innovation en matière de déploiement ancre la résilience à long terme du marché des passerelles de paiement en Chine.

Analyse géographique

La Chine de l'Est a généré 29,55 % des revenus de 2025 au sein du marché des passerelles de paiement en Chine, soutenue par des clusters d'entreprises denses à Shanghai, Hangzhou et Suzhou. La région accueille plusieurs projets pilotes de yuan numérique, des déploiements de scan de paume et des mises à niveau de l'acceptation QR, en faisant le principal bac à sable pour les expériences de paiement de pointe. Les régulateurs régionaux délivrent fréquemment des permis sandbox, accélérant le délai de mise sur le marché pour les nouvelles propositions de passerelles. La concentration des sièges sociaux du e-commerce renforce davantage le leadership de la Chine de l'Est en termes de volume de transactions et de vélocité d'innovation.

La Chine du Sud-Ouest mène la croissance avec un TCAC de 20,21 % grâce au plan du Centre financier de l'Ouest du Sichuan, qui injecte des capitaux dans les corridors de paiement ruraux-urbains. Les subventions soutenues par le gouvernement financent l'infrastructure QR dans les petites villes, améliorant les indicateurs d'inclusion financière et stimulant l'adoption des passerelles. La collaboration avec les fintechs de l'ASEAN positionne Chengdu et Chongqing comme des pôles émergents pour le règlement transfrontalier en RMB. À mesure que les revenus disponibles et les recettes touristiques augmentent, les PME locales se tournent vers les SDK mobiles et les modules BNPL pour capter la demande.

La Chine Centre-Sud, du Nord, du Nord-Est et du Nord-Ouest représentent collectivement la part restante du marché des passerelles de paiement en Chine. Les provinces du Centre-Sud, ancrées par des ceintures manufacturières, adoptent de plus en plus des passerelles multidevises pour les factures d'exportation. La présence d'entreprises d'État en Chine du Nord exige des intégrations lourdes en conformité qui favorisent les PSP rattachés aux banques. Dans le Nord-Est, les entreprises industrielles adoptent des passerelles B2B pour l'approvisionnement en équipements, tandis que la Chine du Nord-Ouest se concentre sur les portefeuilles numériques ruraux qui atténuent les pénuries de liquidités. Les structures économiques divergentes dans ces régions garantissent qu'aucun modèle de déploiement unique ne convient à tous, obligeant les fournisseurs à localiser les fonctionnalités et les délais de règlement.

Paysage concurrentiel

Le paysage des paiements en Chine reste très concentré : Alipay et WeChat Pay ont ensemble traité plus de 90 % des transactions mobiles en 2024, leur conférant un pouvoir de négociation inégalé auprès des commerçants et des régulateurs. Ant Group canalise ses ressources vers la santé, lançant l'application AQ qui relie les paiements aux services cliniques pour 5 000 hôpitaux. Tencent étend la technologie de scan de paume à l'étranger, prouvant sa capacité à établir des normes biométriques au-delà des frontières continentales. Ces initiatives soulignent un pivot stratégique des transactions pures vers le contrôle de l'écosystème.

Les entrants sur des espaces blancs ciblent le commerce transfrontalier, la facturation SaaS et l'orchestration spécifique à l'industrie. L'acquisition d'Easylink par Payoneer en 2025 sécurise l'une des rares licences de paiement en ligne restantes ouvertes aux groupes étrangers, indiquant que les barrières réglementaires, bien qu'élevées, ne sont pas insurmontables. Pendant ce temps, UnionPay accélère l'interopérabilité QR en permettant à huit portefeuilles internationaux de payer dans Weixin, brouillant les frontières entre les rails de cartes et les écosystèmes de portefeuilles.

L'activité de dépôt de brevets souligne une course aux armements dans la réconciliation blockchain et l'analyse préservant la confidentialité, menée par les dépôts de l'Institut de monnaie numérique via Portal OEPM. Les petits PSP se différencient grâce à des outils de fraude pilotés par l'IA capables d'une notation des risques en quelques millisecondes. Néanmoins, la hausse des coûts de conformité, notamment autour de la localisation des données, risque de comprimer les fournisseurs à faibles marges. Sur l'horizon de prévision, l'intensité concurrentielle dépendra de la rapidité avec laquelle les challengers pourront sécuriser des niches avant que les acteurs établis ne répliquent des fonctions similaires dans leurs super-applications.

Leaders du secteur des passerelles de paiement en Chine

AliPay (Alibaba Group)

WeChat Pay (Tencent Holdings Ltd.)

UnionPay International

PayEase

99Bill Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : La Banque populaire de Chine a ouvert une consultation sur la révision des règles CIPS pour renforcer la gouvernance des comptes et la portée mondiale.

- Janvier 2025 : Ant Group a lancé l'application de santé alimentée par l'IA AQ avec des paiements intégrés, connectant plus de 5 000 hôpitaux et près d'un million de médecins.

- Décembre 2024 : L'Administration nationale de supervision financière a publié des mesures de sécurité des données pour les établissements bancaires et d'assurance.

- Décembre 2024 : UnionPay International a étendu l'acceptation QR à huit portefeuilles étrangers, permettant le paiement via Weixin dans les magasins du continent.

Périmètre du rapport sur le marché des passerelles de paiement en Chine

Une passerelle de paiement est une technologie que les détaillants utilisent pour permettre les achats par carte de débit ou de crédit des clients. La fonction principale d'une passerelle de paiement en ligne est d'autoriser l'échange d'argent entre un détaillant et un client. Elle est essentielle pour effectuer un achat en ligne et autoriser les transactions entre vendeurs et acheteurs.

Le marché des passerelles de paiement en Chine est segmenté par type (hébergé, non hébergé), entreprise (petite et moyenne entreprise (PME), grande entreprise) et utilisateur final (voyage, commerce de détail, BFSI, médias et divertissement, autres utilisateurs finaux). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Hébergé |

| Non hébergé |

| Passerelles super-application basées sur une plateforme |

| API uniquement / Intégré |

| Auto-hébergé sur site |

| Micro-entreprises |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Commerce de détail et e-commerce |

| Voyage et hôtellerie |

| BFSI |

| Médias et divertissement |

| Éducation |

| Santé et télémédecine |

| Gouvernement et services publics |

| Autres |

| Portefeuilles numériques |

| Systèmes de cartes |

| Virement de compte à compte / QR |

| Achetez maintenant, payez plus tard |

| Cryptomonnaie / CBDC (e-CNY) |

| SDK d'application mobile |

| Paiement web |

| Point de vente en magasin / QR |

| Passerelle transfrontalière |

| Par type | Hébergé |

| Non hébergé | |

| Passerelles super-application basées sur une plateforme | |

| API uniquement / Intégré | |

| Auto-hébergé sur site | |

| Par taille d'entreprise | Micro-entreprises |

| Petites et moyennes entreprises | |

| Grandes entreprises | |

| Par secteur d'utilisation final | Commerce de détail et e-commerce |

| Voyage et hôtellerie | |

| BFSI | |

| Médias et divertissement | |

| Éducation | |

| Santé et télémédecine | |

| Gouvernement et services publics | |

| Autres | |

| Par intégration des méthodes de paiement | Portefeuilles numériques |

| Systèmes de cartes | |

| Virement de compte à compte / QR | |

| Achetez maintenant, payez plus tard | |

| Cryptomonnaie / CBDC (e-CNY) | |

| Par environnement de déploiement | SDK d'application mobile |

| Paiement web | |

| Point de vente en magasin / QR | |

| Passerelle transfrontalière |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des passerelles de paiement en Chine en 2026 ?

La taille du marché des passerelles de paiement en Chine est de 4,06 milliards USD en 2026 et devrait atteindre 9,49 milliards USD d'ici 2031.

Quelle méthode de paiement domine les passerelles chinoises ?

Les portefeuilles numériques dominent avec une part de 89,35 % des transactions de 2025, reflétant une adoption profonde des consommateurs au sein des écosystèmes de super-applications.

Quel est le segment à la croissance la plus rapide par type de passerelle ?

Les passerelles API uniquement et intégrées mènent avec un TCAC prévu de 18,62 % pour 2026-2031, les commerçants recherchant des expériences de paiement fluides intégrées aux applications.

Quelle région offre le plus fort potentiel de croissance ?

La Chine du Sud-Ouest affiche l'expansion la plus rapide avec un TCAC de 20,21 %, soutenue par le Centre financier de l'Ouest du Sichuan et d'importants investissements dans l'infrastructure QR.

Comment le yuan numérique affectera-t-il les passerelles ?

Le yuan numérique introduit des paiements programmables et compatibles NFC qui obligent les passerelles à prendre en charge les API CBDC, créant de nouveaux cas d'usage pour les entreprises et de nouvelles exigences de conformité.

Quels défis les nouveaux entrants doivent-ils relever ?

Un marché duopolistique, des seuils de capital élevés et des réglementations strictes en matière de sécurité des données élèvent les barrières, faisant des secteurs verticaux spécialisés et des niches transfrontalières les points d'entrée les plus viables.

Dernière mise à jour de la page le: