Marktgröße und Marktanteil für Ortho-Pädiatrische Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

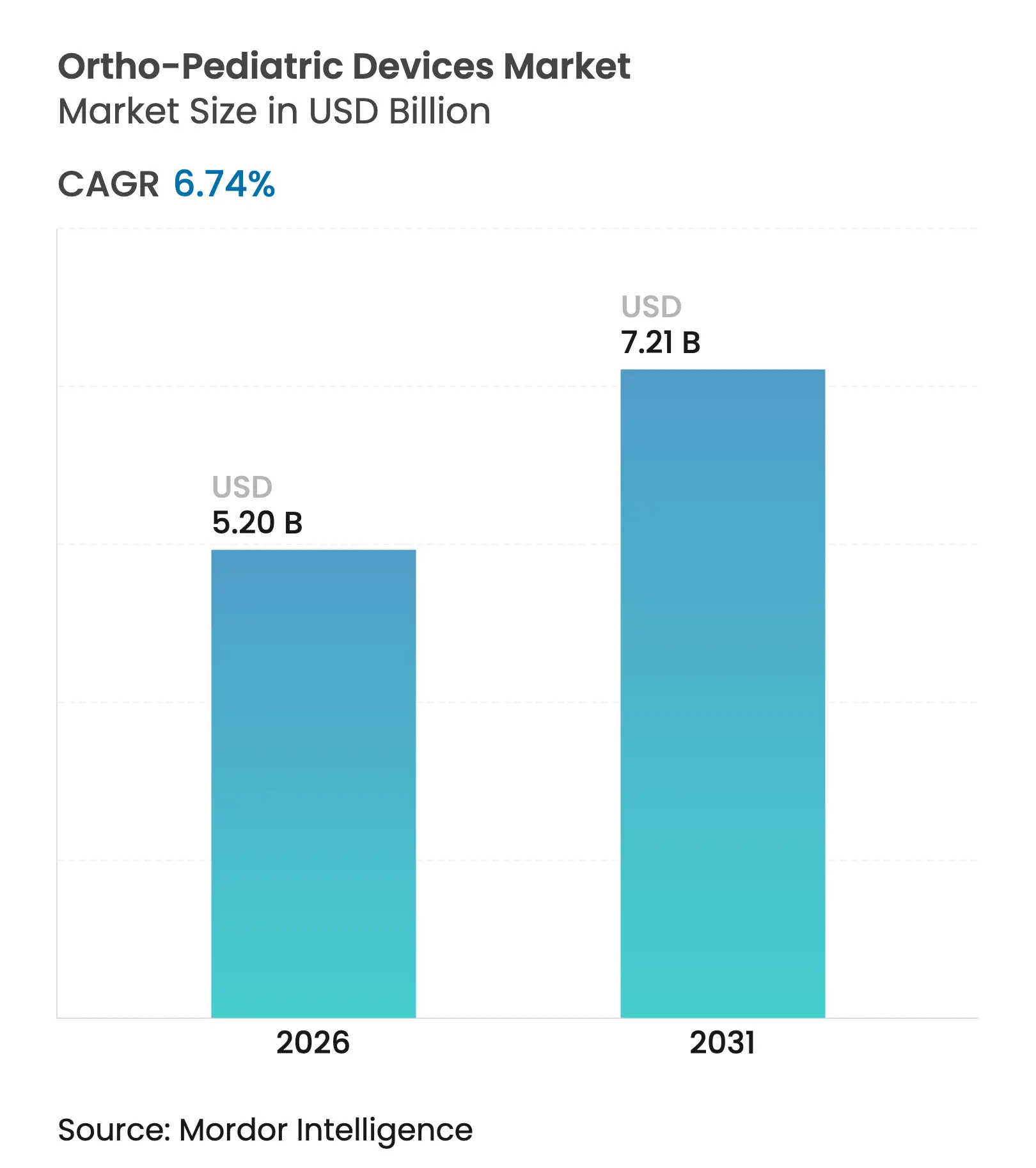

| Marktgröße (2026) | 5.2 Milliarden US-Dollar |

| Marktgröße (2031) | 7.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

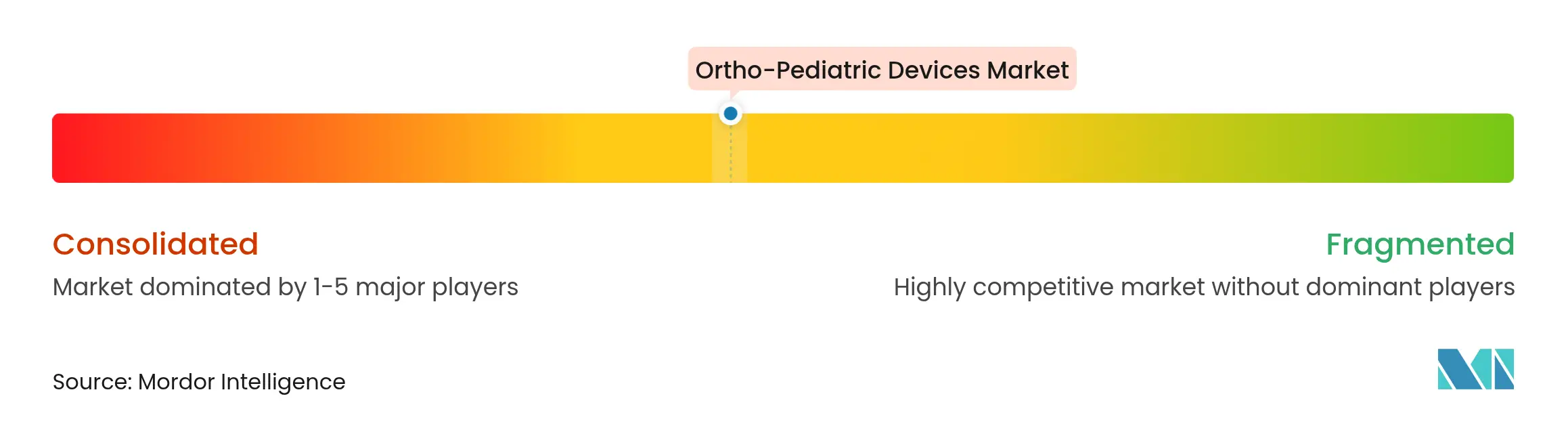

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ortho-Pädiatrische Geräte von Mordor Intelligence

Die Marktgröße für Ortho-Pädiatrische Geräte wird voraussichtlich von USD 4,87 Milliarden im Jahr 2025 auf USD 5,2 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,74 % über den Zeitraum 2026–2031 USD 7,21 Milliarden erreichen. Die Nachfragesteigerungen resultieren aus einer zunehmenden Fallzahl von Kindheitsfrakturen und angeborenen Deformitäten, einer breiteren Verfügbarkeit altersanpassbarer Implantate sowie einem raschen Kapazitätsaufbau in aufstrebenden chirurgischen Zentren. Individuelle Designanforderungen für wachsende Skelette erzeugen höhere Markteintrittsbarrieren als in der Erwachsenenorthopädie und helfen Herstellern, ihre Preissetzungsmacht aufrechtzuerhalten. Zusätzlichen Schwung verleiht eine Verlagerung hin zu minimalinvasiven Techniken mit einer CAGR von 11,23 %, die Genesungszeiten verkürzt und Revisionsrisiken senkt. Parallel dazu katalysieren der Ausbau von 3D-Druckkapazitäten und unterstützende Erstattungsregelungen in reifen Volkswirtschaften Innovationszyklen und fördern die globale Geräteakzeptanz.

Wichtigste Erkenntnisse des Berichts

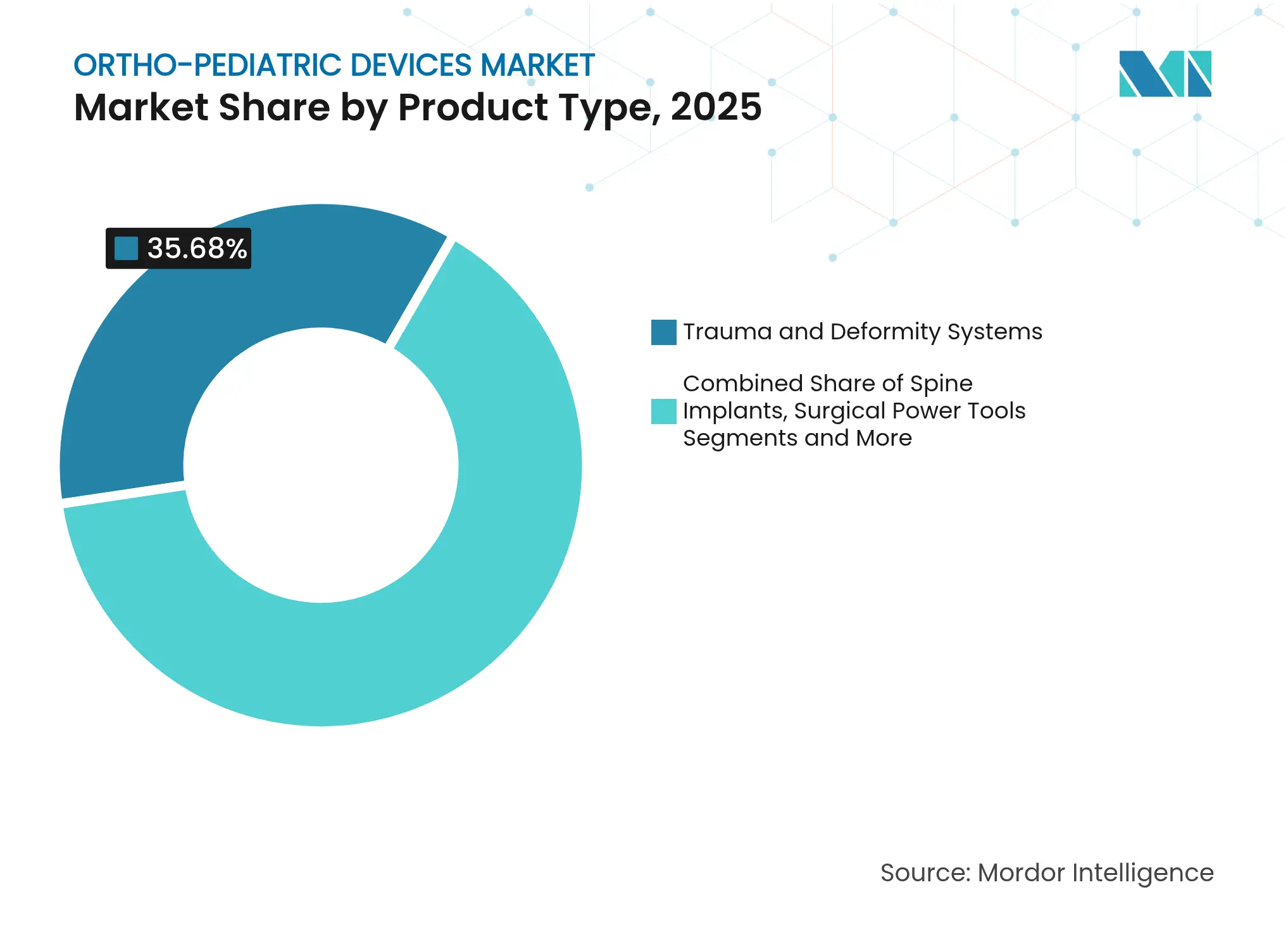

- Nach Produkttyp führten Trauma- und Deformitätssysteme im Jahr 2025 mit einem Umsatzanteil von 35,68 %, während Sportmedizinische Implantate bis 2031 voraussichtlich mit einer CAGR von 9,45 % wachsen werden.

- Nach Anwendung hielt Trauma im Jahr 2025 einen Marktanteil von 39,05 % am Markt für Ortho-Pädiatrische Geräte; Sportverletzungen verzeichnen mit einer CAGR von 10,12 % bis 2031 die schnellste Expansion.

- Nach Material entfielen im Jahr 2025 43,90 % der Marktgröße für Ortho-Pädiatrische Geräte auf Titan; Bioabsorbierbare Polymere werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 10,68 % wachsen.

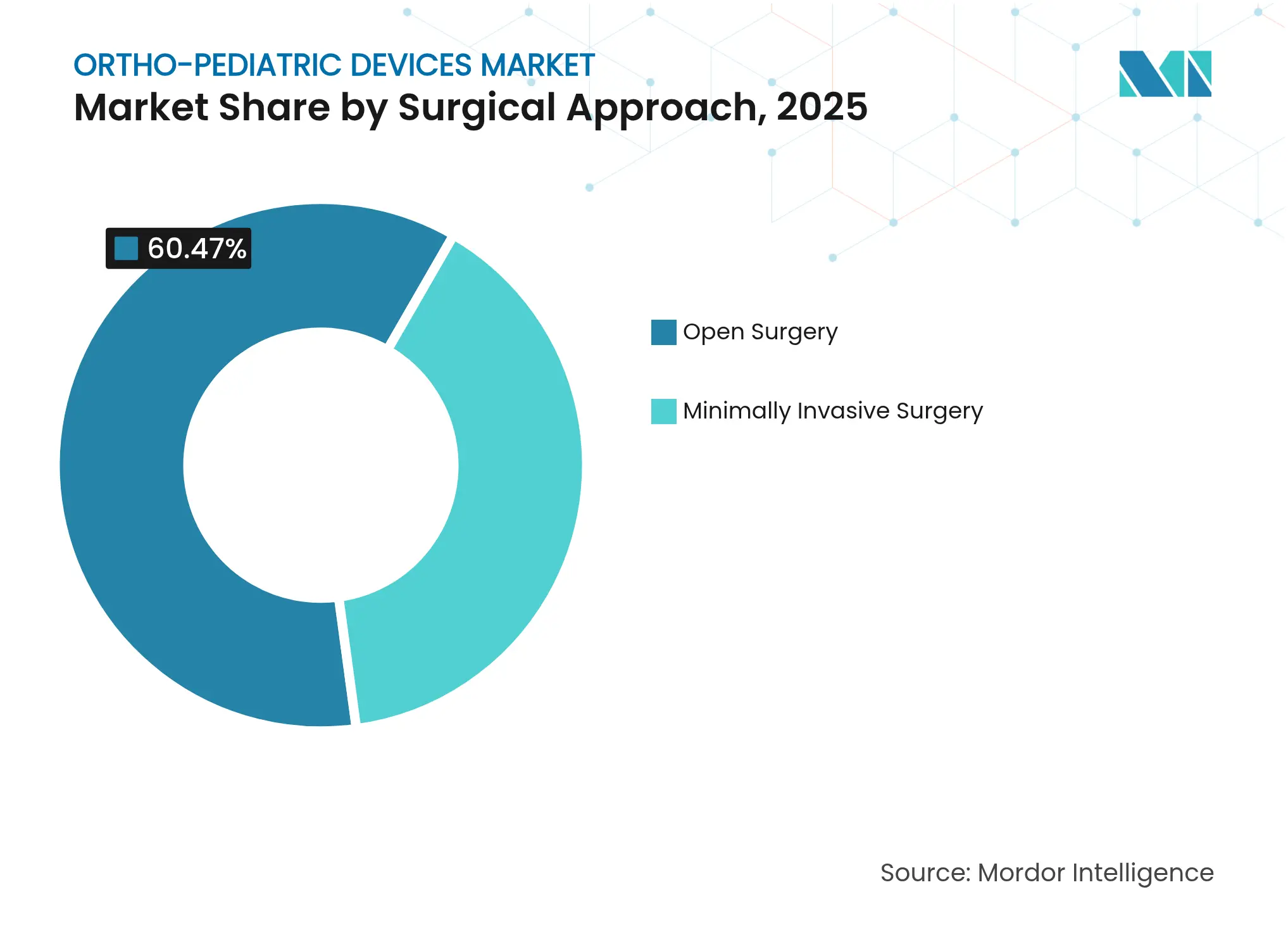

- Nach chirurgischem Ansatz dominierte die offene Chirurgie im Jahr 2025 mit einem Umsatzanteil von 60,47 %, während die minimalinvasive Chirurgie bis 2031 mit einer CAGR von 10,77 % wächst.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 50,60 %, während ambulante chirurgische Zentren bis 2031 eine CAGR von 8,72 % anstreben.

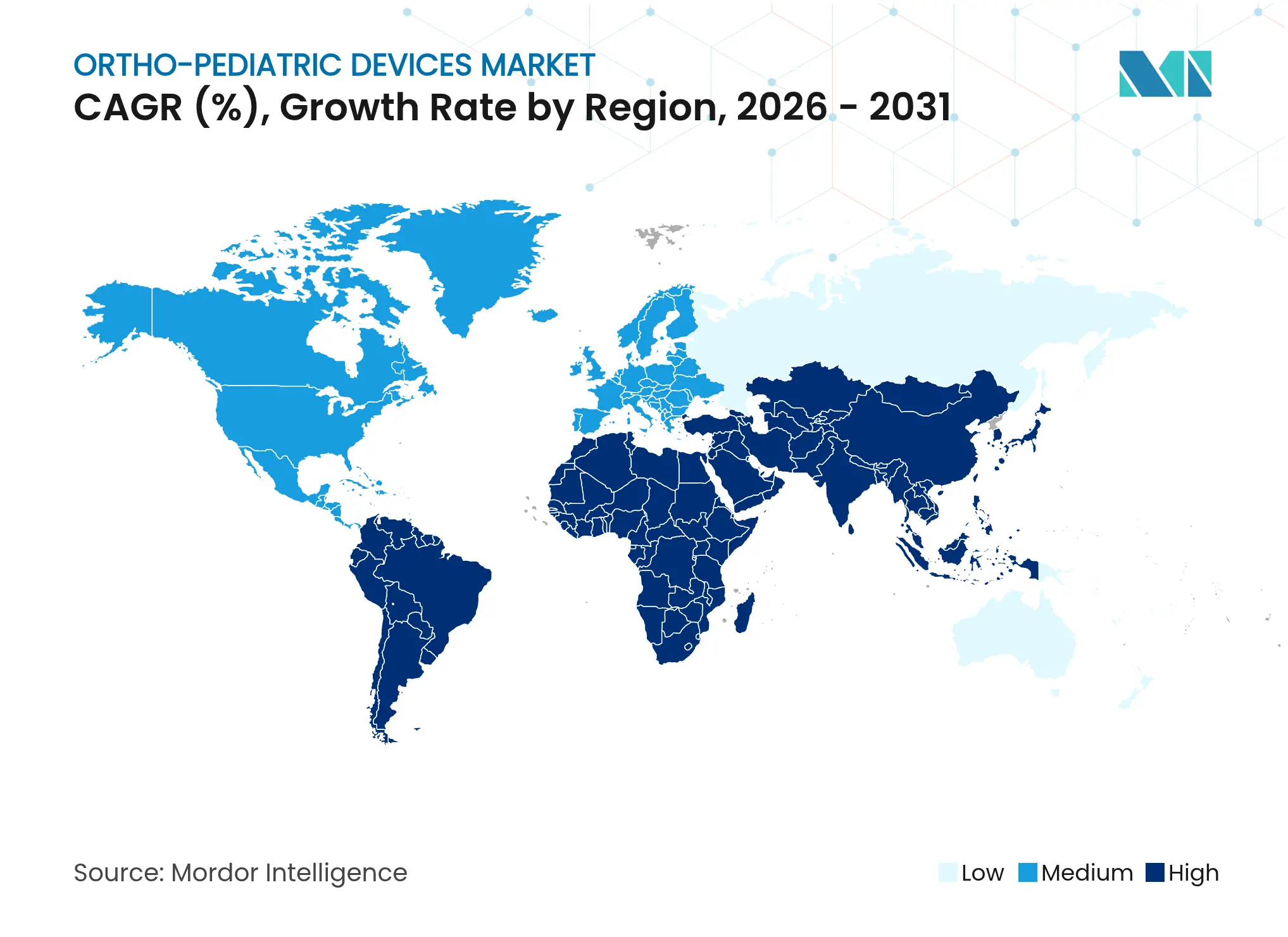

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 43,85 %; der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 9,21 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Ortho-Pädiatrische Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit von pädiatrischen Muskel-Skelett-Traumata und angeborenen Deformitäten | +1.8% | Global; höher in Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei pädiatrisch-spezifischen Implantaten und 3D-Druck | +1.5% | Nordamerika und EU führend; asiatisch-pazifischer Raum beschleunigt sich | Langfristig (≥ 4 Jahre) |

| Zunehmende sportbedingte Verletzungen bei Jugendlichen | +1.2% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Günstige Erstattungsregelungen in entwickelten Volkswirtschaften | +0.9% | Nordamerika, Westeuropa, ausgewählter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Altersanpassbare Implantatsysteme zur Reduzierung von Revisionsoperationen | +0.8% | Global; zunächst in Premiummärkten | Langfristig (≥ 4 Jahre) |

| Philanthropische ortho-chirurgische Versorgung in einkommensschwachen Ländern | +0.6% | Subsahara-Afrika, Südasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit von pädiatrischen Muskel-Skelett-Traumata und angeborenen Deformitäten

Pädiatrische Traumafälle erfordern eine komplexere Fixierung als Verletzungen bei Erwachsenen, und Patienten unter 16 Jahren weisen höhere Revisionsraten auf als ältere Jugendliche.[1]Michael Tátrai, „Höhere Revisions- und Folgeoperationsraten nach VKB-Rekonstruktion bei Sportlern unter 16 Jahren im Vergleich zu Sportlern über 16 Jahren”, Journal of Orthopaedic Surgery and Research, josr-online.biomedcentral.com Klumpfuß betrifft 7,2 von 1.000 Kindern in Äthiopien und unterstreicht den ungedeckten Bedarf in ressourcenarmen Umgebungen. Frühinterventionsprotokolle haben die Gerätenutzung gesteigert, und 28 % der Kinder im ländlichen Indien stellen sich aufgrund von Zugangshindernissen noch immer spät vor, was die Implantatvolumina weiter erhöht, wenn die Operation schließlich stattfindet.[2]Deeptiman James, „Epidemiologische Determinanten der orthopädischen Versorgung von Kindern im ländlichen Zentralindien”, Journal of Orthopaedics, Traumatology and Rehabilitation, journals.lww.com Diese demografischen Druckfaktoren sorgen für ein konsistentes Wachstum des Marktes für Ortho-Pädiatrische Geräte über Konjunkturzyklen hinweg.

Technologische Fortschritte bei pädiatrisch-spezifischen Implantaten und 3D-Druck

Der patientennahe 3D-Druck ermöglicht es Chirurgen, patientenspezifische Platten herzustellen, die die Operationszeit verkürzen und die anatomische Passform verbessern.[3]Seid Mohammed Abdu, „Prävalenz und Muster des angeborenen Klumpfußes bei Kindern in Äthiopien”, BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com Materialdurchbrüche wie PLGA-Nägel beseitigen die Notwendigkeit einer sekundären Extraktionsoperation und senken das Komplikationsrisiko. Planungswerkzeuge auf Basis künstlicher Intelligenz erreichen bereits eine Genauigkeit von >90 % bei der Größenbestimmung pädiatrischer Implantate.[4]Andrea Vescio, „Künstliche Intelligenz in der pädiatrischen Orthopädie”, Medicina, mdpi.com Insgesamt straffen diese Fortschritte die Verfahrensabläufe, verbessern die Ergebnisse und stärken die Produktdifferenzierung im Markt für Ortho-Pädiatrische Geräte.

Zunehmende sportbedingte Verletzungen bei Jugendlichen

Rund 3 Millionen Kinder in den USA suchen jährlich Notaufnahmen wegen Sportverletzungen auf. Frühzeitige Spezialisierung fördert Überlastungsschäden und treibt die Nachfrage nach Implantaten an, die auf Belastungsschäden durch Wiederholungsbewegungen statt auf akute Traumata ausgerichtet sind. Sportbedingte Verletzungen der unteren Extremitäten im US-amerikanischen Jugendfußball sind zurückgegangen, was auf bessere Schutzausrüstung zurückzuführen ist; dennoch muss das Gerätedesign nun veränderten Verletzungsmustern Rechnung tragen. Pädiatrische VKB-Rekonstruktionen steigen trotz hoher Revisionswahrscheinlichkeit weiter an und treiben Innovationen bei kleineren, wachstumsfreundlichen Fixierungshardware voran.

Günstige Erstattungsregelungen in entwickelten Volkswirtschaften

Medicaid und CHIP versichern 81,5 Millionen Amerikaner, von denen fast die Hälfte Kinder sind; dies garantiert die Kostenübernahme für komplexe orthopädische Eingriffe. Das Beratungsprogramm der FDA für den gesamten Produktlebenszyklus wurde 2025 um die Orthopädie erweitert, was die Prüfzeiten für pädiatrische Systeme verkürzt. Europäische Kostenträger spiegeln diese Modelle wider, obwohl die lokalen Regelungen variieren. Stabile Erstattungsregelungen unterstützen die Geräteakzeptanz, insbesondere für minimalinvasive Techniken, die Prämientarife erzielen, und stärken so den Markt für Ortho-Pädiatrische Geräte.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an spezialisierten pädiatrischen Orthopädiechirurgen | –1.4% | Global; akut in ländlichen und Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Hohe Gerätekosten im Vergleich zu Erwachsenenimplantaten | –1.1% | Preissensible und aufstrebende Märkte | Kurzfristig (≤ 2 Jahre) |

| Strenge Anforderungen an pädiatrische Studien und kleine Kohorten | –0.8% | Globale Regulierungsmärkte | Langfristig (≥ 4 Jahre) |

| Fragilität der Lieferkette für kundenspezifische Implantate | –0.5% | Global; konzentrierte Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an spezialisierten pädiatrischen Orthopädiechirurgen

Ländliche Regionen weltweit verzeichnen anhaltende Lücken in der Belegschaft; allein in den USA wird trotz der Gesamtzahl der Chirurgen eine ungleichmäßige Verteilung gemeldet. Absolventen von Stipendienprogrammen konzentrieren sich häufig in städtischen Zentren und lassen weite Einzugsgebiete unterversorgt. Verwaltungsaufwand im Zusammenhang mit elektronischen Patientenakten mindert die Produktivität zusätzlich und schränkt den Markt für Ortho-Pädiatrische Geräte selbst dort ein, wo Geräte vorrätig sind.

Hohe Gerätekosten im Vergleich zu Erwachsenenimplantaten

Kleinere Produktionsserien, enge Toleranzen und zusätzliche regulatorische Schritte halten pädiatrische Implantate teurer als Erwachsenenäquivalente. Chinas volumenbasierte Beschaffung senkte die Preise für Hüftendoprothesen um 50 % und deutet auf Kostendämpfungsmodelle hin, die sich auf die Pädiatrie ausweiten könnten. Bis dahin verlangsamen Budgetdruck in aufstrebenden Märkten die Einführung von Premiumtechnologien und dämpfen das Wachstum des Marktes für Ortho-Pädiatrische Geräte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Traumasysteme treiben Innovation voran

Trauma- und Deformitätssysteme erzielten im Jahr 2025 35,68 % des Umsatzes und spiegeln den universellen Bedarf an Fraktur- und Winkelkorrektur über alle Altersgruppen hinweg wider. Die elastisch-stabile intramedulläre Nagelung erzielte eine 100%ige Konsolidierung bei pädiatrischen Unterarmfrakturen und stärkte das klinische Vertrauen. Sportmedizinische Implantate, die mit einer CAGR von 9,45 % prognostiziert werden, profitieren von der Welle des Jugendsports und dem Fokus auf Subspezialitätschirurgen. Wirbelsäulenimplantate profitieren von magnetisch gesteuerten Verlängerungstechnologien, die nicht-invasive postoperative Anpassungen ermöglichen.

Die gegenseitige Befruchtung von Designprinzipien beschleunigt Innovationen über Kategorien hinweg. So werden beispielsweise niedrigprofilierte Platten, die zunächst im Trauma erprobt wurden, nun in der Deformitätskorrektur eingesetzt. Biologika und Knochentransplantate gewinnen als Adjuvanzien an Bedeutung, die die Heilungszeit verkürzen, während bioexpandierbare Prothesen onkologische gliedmaßenerhaltende Fälle adressieren. Insgesamt hält die technologische Konvergenz den Markt für Ortho-Pädiatrische Geräte dynamisch und wettbewerbsfähig.

Nach Anwendung: Sportverletzungen gestalten die Marktdynamik neu

Trauma bleibt mit einem Anteil von 39,05 % das Rückgrat, doch Sportverletzungen führen das Wachstum mit einer CAGR von 10,12 % an, da junge Athleten ganzjährigem Training nachgehen. Spät präsentierende Traumafälle, die in unterversorgten Regionen häufig sind, erfordern oft mehrstufige Operationen und steigern das Implantatvolumen. Die Deformitätskorrektur profitiert von verbesserten geführten Wachstumstechniken wie der Acht-Platten-Hemiepiphysiodese, die minimalinvasive Lösungen bietet.

Die Gliedmaßenverlängerung zieht trotz ihrer Nischenstellung durch magnetisch angetriebene intramedulläre Nägel Aufmerksamkeit auf sich, die Komplikationsraten senken. Das verbleibende Segment „Sonstige” adressiert angeborene Anomalien und Tumorrekonstruktionen und erfordert hochgradig maßgeschneiderte Geräte. Die Diversifizierung der Anwendungen stärkt die Widerstandsfähigkeit des Marktes für Ortho-Pädiatrische Geräte.

Nach Material: Bioabsorbierbare Polymere fordern die Titan-Dominanz heraus

Titan hielt im Jahr 2025 dank überlegener Festigkeit und Osseointegration einen Anteil von 43,90 %. Bioabsorbierbare Polymere wachsen mit einer CAGR von 10,68 %, da sie Zweitoperationen zur Hardwareentfernung überflüssig machen – ein entscheidender Vorteil für Kinder. Edelstahl bleibt für die temporäre Fixierung nützlich, aber Verbundwerkstoffe wie CFR-PEEK bieten Bildgebungstransparenz, die die Nachsorge erleichtert.

Die Forschung an mit drei Elementen dotierten Hydroxyapatit-Verbundwerkstoffen verbindet strukturelle und therapeutische Funktionen und weist auf Konstrukte der nächsten Generation hin, die sowohl Lastübertragung als auch antimikrobielle Abgabe ermöglichen. Materialdurchbrüche erweitern daher weiterhin die Funktionalität im Markt für Ortho-Pädiatrische Geräte.

Nach chirurgischem Ansatz: Minimalinvasive Techniken gewinnen an Dynamik

Die offene Chirurgie repräsentierte im Jahr 2025 noch 60,47 % der Eingriffe, da die komplexe pädiatrische Anatomie häufig einen direkten Zugang erfordert. Die minimalinvasive Chirurgie wächst jedoch mit einer CAGR von 10,77 %, unterstützt durch eine 8-mm-Inzisions-Hemiepiphysiodese, die mit den Korrekturquoten offener 24-mm-Schnitte mithalten kann. Robotikplattformen wie VELYS erhöhen die Präzision und reduzieren die Ermüdung des Chirurgen.

Protokolle zur verbesserten Genesung nach Operationen, die auf die Reduzierung von Gewebeschäden abzielen, stärken die institutionellen Anreize zur Einführung minimalinvasiver Ansätze. Die Ausweitung der Chirurgenausbildung wird voraussichtlich die Qualifikationslücke schließen und das Wachstum im Markt für Ortho-Pädiatrische Geräte verstärken.

Nach Endnutzer: Ambulante Zentren transformieren die Versorgungserbringung

Krankenhäuser hielten im Jahr 2025 einen Anteil von 50,60 %, was ihre breitere Infrastruktur und Traumabereitschaft widerspiegelt. Ambulante chirurgische Zentren, die mit einer CAGR von 8,72 % wachsen, nutzen Kosteneffizienz und Protokolle zur tagesklinischen Entlassung. Fachkliniken übernehmen routinemäßige Nachsorge und kleinere Eingriffe, während Tele-Orthopädie die Fernrehabilitation unterstützt – ein besonders wertvoller Dienst für Familien, die weit von tertiären Zentren entfernt leben.

Die COVID-19-Ära hat die ambulante Versorgung dort, wo sie sicher ist, normalisiert, und 3D-gedruckte Gipsverbände ermöglichen nun eine schnelle, individuelle Schienung außerhalb des Krankenhauses. Diese Verschiebungen erweitern den Zugang und stärken den Markt für Ortho-Pädiatrische Geräte über alle Versorgungsumgebungen hinweg.

Geografische Analyse

Nordamerika bewahrte im Jahr 2025 einen Anteil von 43,85 %, gestützt durch robuste Erstattungsregelungen, eine erfahrene Chirurgenbelegschaft und FDA-Programme, die Gerätezulassungen beschleunigen. Medicaid und CHIP garantieren gemeinsam die Versorgungsabdeckung für eine große pädiatrische Kohorte und sorgen für eine vorhersehbare Nachfrage. Dennoch schaffen ländliche Fachkräftemangel lokalisierte Lücken und signalisieren Chancen für Telekonsultation und Außendienst.

Der asiatisch-pazifische Raum ist mit einer CAGR von 9,21 % bis 2031 der Wachstumsschrittmacher. Chinas Beschaffungsreformen senkten die Implantatpreise um 50 % und gestalteten die globalen Preisuntergrenzen neu, während ein aufstrebender Privatklinikenbereich das Volumen an Premiumeingriffen ausweitet. Indien profitiert von Medizintourismus-Zuflüssen und expandierenden städtischen Gesundheitsnetzwerken, obwohl in ländlichen Bezirken weiterhin infrastrukturelle Defizite bestehen. Japan und Südkorea verzeichnen auf hohem Niveau ein einstelliges Wachstum, angetrieben durch die rasche Einführung minimalinvasiver und robotischer Techniken. Europa verzeichnet durch koordinierte Forschungsrahmen einen stetigen Fortschritt, wobei Deutschland und das Vereinigte Königreich klinische Studien zu bioabsorbierbaren Materialien anführen. Lateinamerika zeigt Potenzial, da Brasilien und Mexiko inmitten wirtschaftlicher Volatilität pädiatrische Traumazentren ausbauen. Der Nahe Osten und Afrika sind noch frühe Märkte, in denen Philanthropie und öffentlich-private Partnerschaften die anfängliche Akzeptanz fördern und den Markt für Ortho-Pädiatrische Geräte für eine schrittweise Expansion positionieren, wenn die Ausbildungspipelines reifen.

Wettbewerbslandschaft

Der Markt für Ortho-Pädiatrische Geräte ist mäßig fragmentiert. OrthoPediatrics, das einzige rein pädiatrische Unternehmen, erzielte im Jahr 2024 einen Umsatz von USD 204,7 Millionen, ein Anstieg von 38 % gegenüber dem Vorjahr. Die Übernahme von Boston Orthotics & Prosthetics für USD 22 Millionen erweiterte seine Reichweite in die USD 500 Millionen schwere Nische der Orthesen und signalisiert eine Plattformstrategie rund um die umfassende pädiatrische Versorgung.

Branchenführer verfolgen pädiatrische Angrenzungen über ihre Erwachsenenportfolios. Johnson & Johnson integriert digitale Planung und Roboterarme, um komplexe Deformitätsfälle zu erschließen. Strykers Angebot für das Weichteilreparaturunternehmen Artelon unterstreicht das Interesse an der Sportmedizin, einem stark wachsenden Teilsegment. Zimmer Biomet schärfte sein Extremitätenangebot mit der Übernahme von Paragon 28 und verfolgt Gliedmaßenverlängerungs- und Deformitätsbehandlungen.

Die Widerstandsfähigkeit der Lieferkette entwickelt sich zu einem neuen Wettbewerbsfeld: OEMs investieren nun 3–5 % ihres Umsatzes, um Rohstoffquellen zu diversifizieren und die Logistik als Reaktion auf geopolitische Risiken zu digitalisieren. Insgesamt erhöhen diese Strategien die Markteintrittsbarrieren und steigern den strategischen Wert von spezialisiertem pädiatrischen Know-how.

Marktführer im Bereich Ortho-Pädiatrische Geräte

OrthoPediatrics Corp

Arthrex, Inc.

Stryker

Smith & Nephew

Johnson & Johnson Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: OrthoPediatrics brachte das von der FDA zugelassene VerteGlide Spinal Growth Guidance System zur Behandlung von frühkindlicher Skoliose auf den Markt.

- März 2025: OrthoPediatrics ging eine Partnerschaft mit dem Crossroads Pediatric Device Consortium ein, um die Kommerzialisierung neuartiger pädiatrischer Implantate zu beschleunigen.

Berichtsumfang des globalen Marktes für Ortho-Pädiatrische Geräte

Gemäß dem Umfang des Berichts wird die pädiatrische Orthopädie als ein Zweig der Medizin definiert, der Muskeln, Gelenke und Knochen von Kindern behandelt. Ebenso sind Ortho-Pädiatrische Geräte die Geräte, die zur Behandlung von Kindern mit Knochendeformitäten und Verletzungen des Skelettsystems eingesetzt werden.

Der Markt für Ortho-Pädiatrische Geräte ist nach Anwendung und Geografie segmentiert. Nach Anwendung ist der Markt in Trauma, Deformitätskorrektur, externe Fixierung, Sport und sonstige Anwendungen unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Trauma- und Deformitätssysteme |

| Wirbelsäulenimplantate |

| Chirurgische Elektrowerkzeuge |

| Sportmedizinische Implantate |

| Biologika und Knochentransplantate |

| Sonstige |

| Trauma |

| Deformitätskorrektur |

| Sportverletzungen |

| Gliedmaßenverlängerung |

| Sonstige |

| Edelstahl |

| Titan |

| Bioabsorbierbare Polymere |

| Verbundwerkstoffe |

| Sonstige |

| Offene Chirurgie |

| Minimalinvasive Chirurgie |

| Krankenhäuser |

| Fachkliniken |

| Ambulante chirurgische Zentren |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Trauma- und Deformitätssysteme | |

| Wirbelsäulenimplantate | ||

| Chirurgische Elektrowerkzeuge | ||

| Sportmedizinische Implantate | ||

| Biologika und Knochentransplantate | ||

| Sonstige | ||

| Nach Anwendung | Trauma | |

| Deformitätskorrektur | ||

| Sportverletzungen | ||

| Gliedmaßenverlängerung | ||

| Sonstige | ||

| Nach Material | Edelstahl | |

| Titan | ||

| Bioabsorbierbare Polymere | ||

| Verbundwerkstoffe | ||

| Sonstige | ||

| Nach chirurgischem Ansatz | Offene Chirurgie | |

| Minimalinvasive Chirurgie | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken | ||

| Ambulante chirurgische Zentren | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Ortho-Pädiatrische Geräte?

Der Markt für Ortho-Pädiatrische Geräte beläuft sich im Jahr 2026 auf USD 5,2 Milliarden und wird bis 2031 voraussichtlich USD 7,21 Milliarden erreichen.

Welches Anwendungssegment wächst am schnellsten?

Sportverletzungen verzeichnen das höchste Wachstum und expandieren bis 2031 mit einer CAGR von 10,12 %, da die sportliche Beteiligung von Jugendlichen zunimmt.

Warum gewinnen bioabsorbierbare Polymere an Bedeutung?

Sie machen Zweitoperationen zur Entfernung von Hardware überflüssig und verbessern dadurch die Ergebnisse und senken die Gesamtbehandlungskosten.

Welche Region führt den Markt an, und welche wächst am schnellsten?

Nordamerika führt mit einem Anteil von 43,85 %, während der asiatisch-pazifische Raum mit einer CAGR von 9,21 % die am schnellsten wachsende Region ist.

Welche Rolle spielen minimalinvasive Techniken beim Marktwachstum?

Die minimalinvasive Chirurgie expandiert mit einer CAGR von 10,77 %, da sie die Genesungszeit verkürzt und mit Protokollen zur verbesserten Genesung nach Operationen übereinstimmt.

Seite zuletzt aktualisiert am: