Tamanho e Participação do Mercado de Dispositivos Ortopédicos Pediátricos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

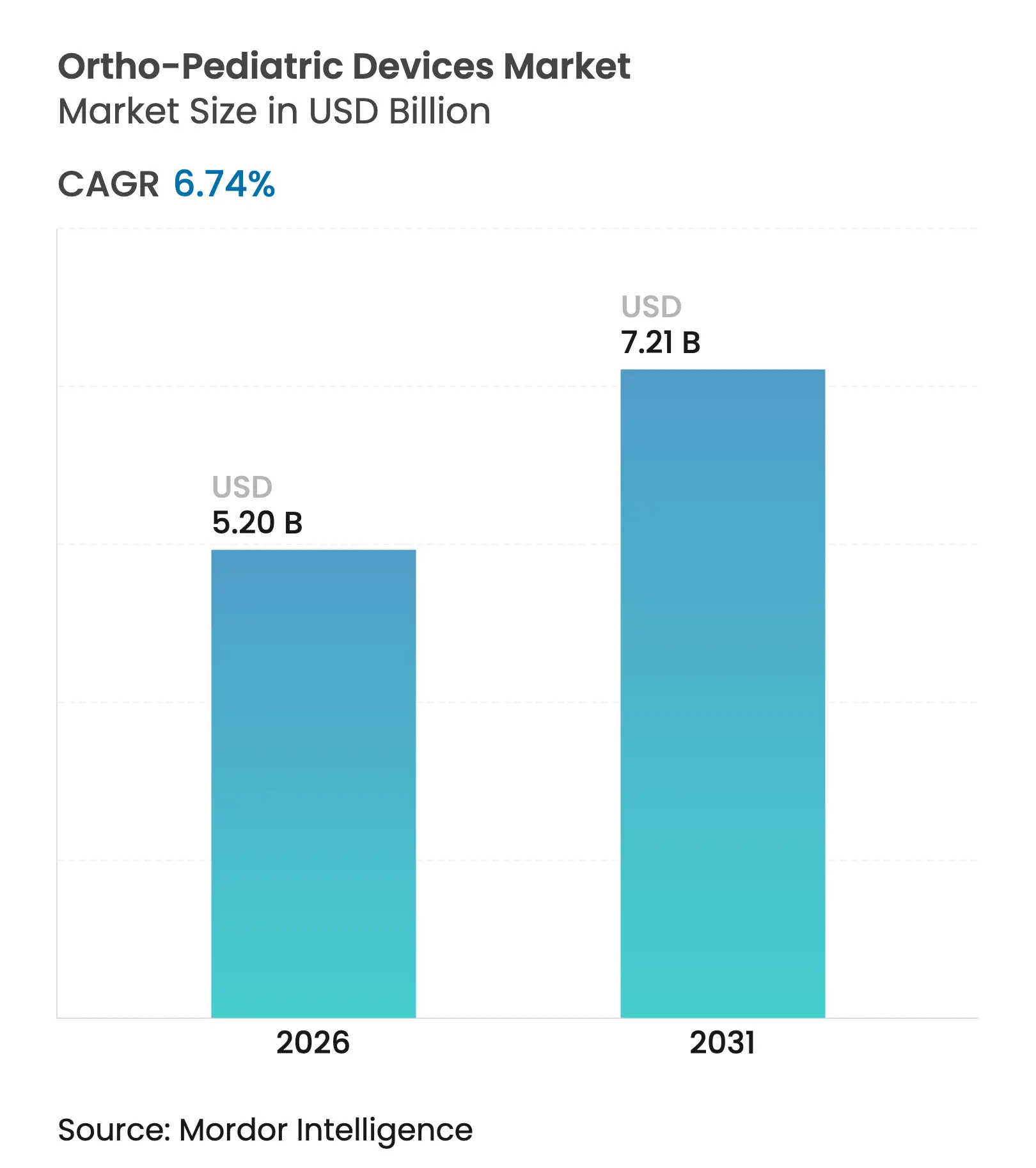

| Tamanho do Mercado (2026) | 5.2 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

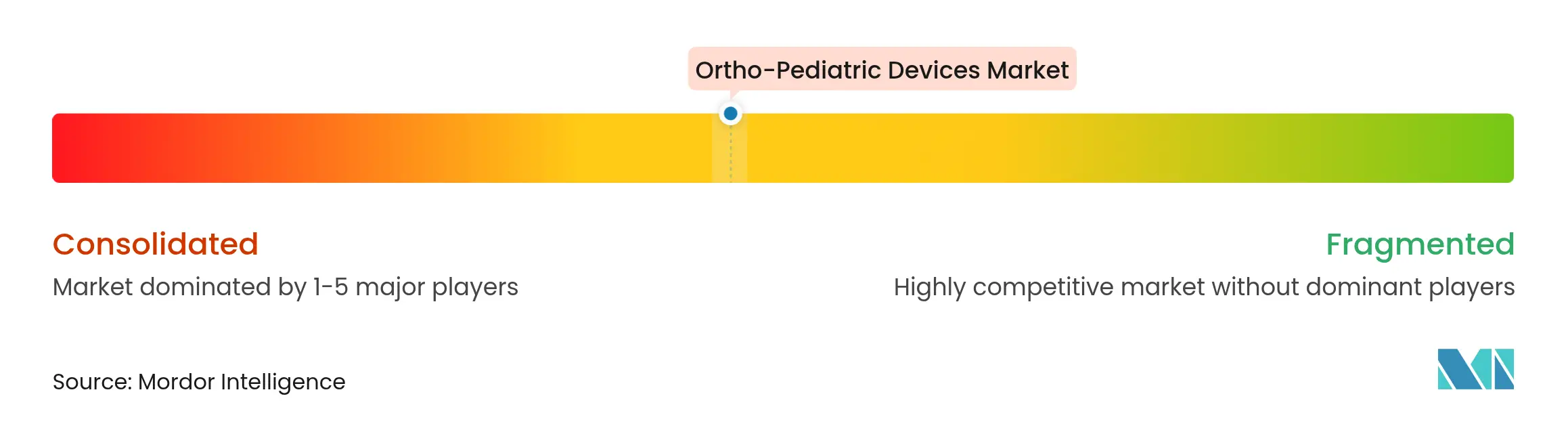

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Ortopédicos Pediátricos por Mordor Intelligence

O tamanho do mercado de dispositivos ortopédicos pediátricos deverá crescer de USD 4,87 bilhões em 2025 para USD 5,2 bilhões em 2026 e está previsto para atingir USD 7,21 bilhões até 2031 a um CAGR de 6,74% no período 2026-2031. Os ganhos de demanda decorrem do aumento do número de casos de fraturas infantis e deformidades congênitas, da maior disponibilidade de implantes ajustáveis por idade e da rápida expansão da capacidade em novos polos cirúrgicos emergentes. Os requisitos de design personalizado para esqueletos em crescimento geram barreiras de entrada mais elevadas do que na ortopedia adulta, ajudando os fabricantes a sustentar o poder de precificação. O impulso também vem de uma mudança com CAGR de 11,23% em direção a técnicas minimamente invasivas, melhorando os tempos de recuperação e reduzindo os riscos de revisão. Em paralelo, a expansão das capacidades de impressão 3D e os esquemas de reembolso favoráveis em economias maduras catalisam ciclos de inovação e impulsionam a adoção global de dispositivos.

Principais Conclusões do Relatório

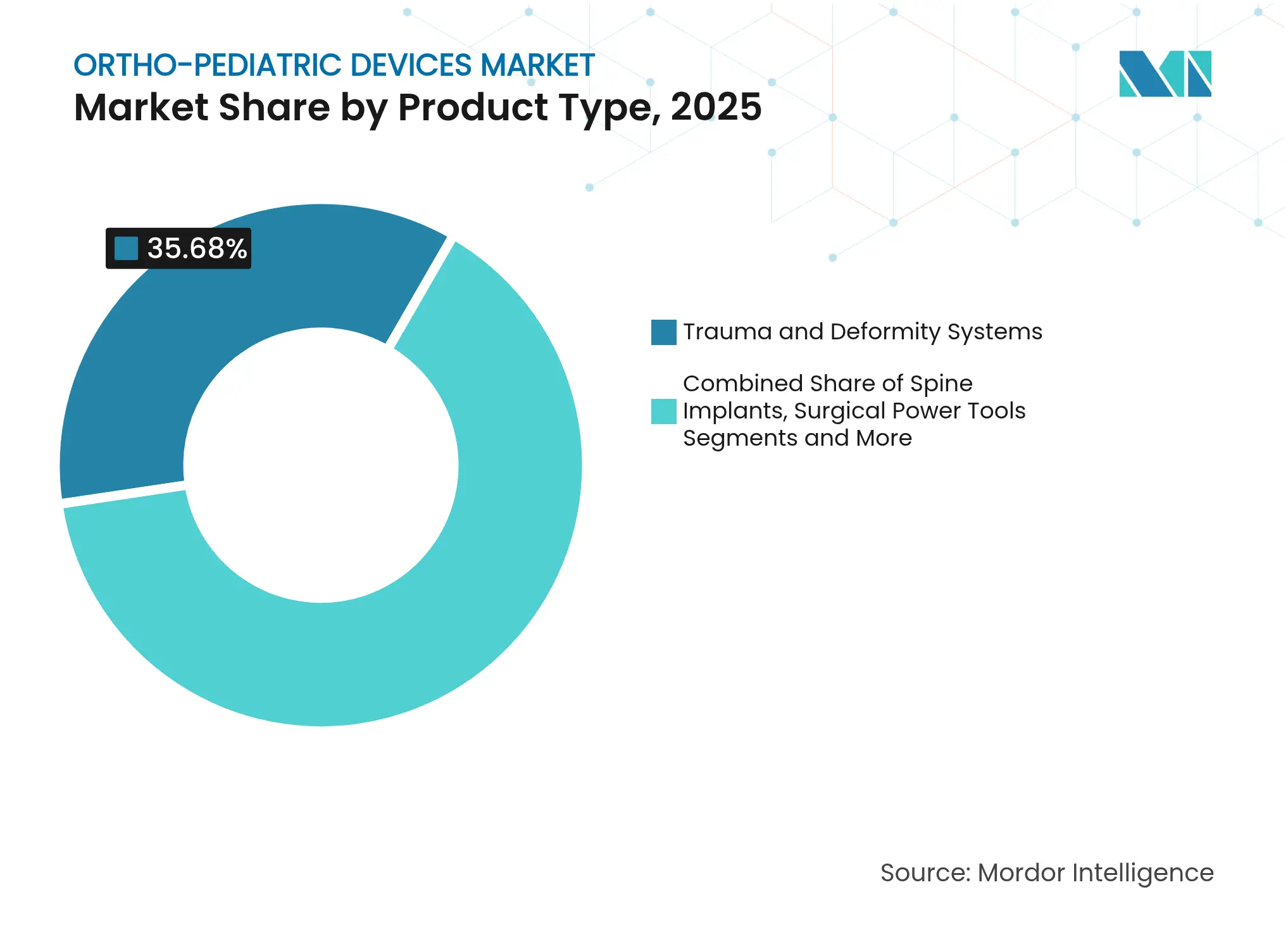

- Por tipo de produto, os Sistemas de Trauma e Deformidade lideraram com 35,68% de participação na receita em 2025, enquanto os Implantes de Medicina Esportiva têm previsão de crescimento a um CAGR de 9,45% até 2031.

- Por aplicação, o Trauma reteve 39,05% da participação do mercado de dispositivos ortopédicos pediátricos em 2025; as Lesões Esportivas apresentam a expansão mais rápida com CAGR de 10,12% até 2031.

- Por material, o Titânio representou 43,90% do tamanho do mercado de dispositivos ortopédicos pediátricos em 2025; os Polímeros Bioabsorvíveis têm projeção de avanço a um CAGR de 10,68% entre 2026-2031.

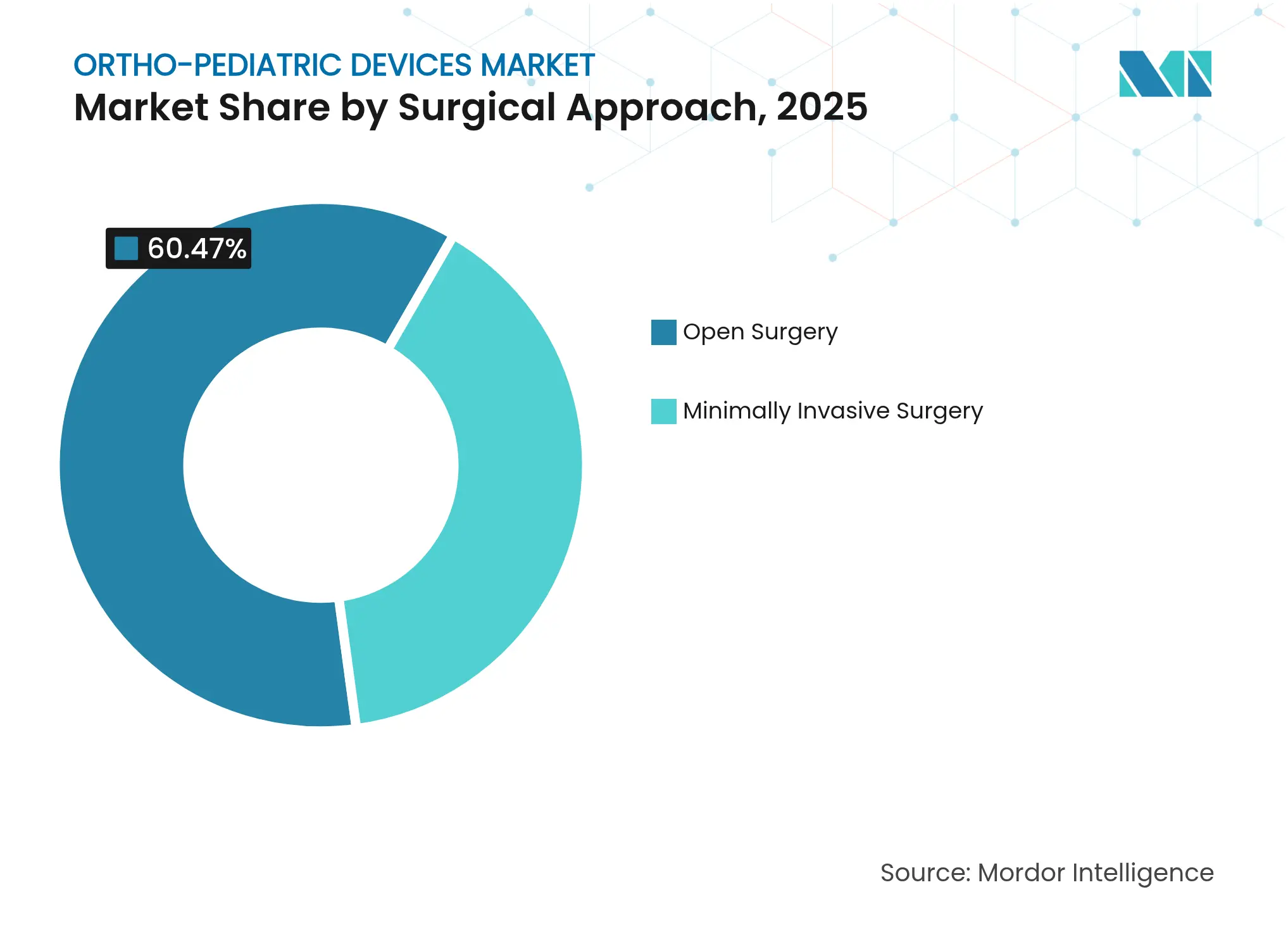

- Por abordagem cirúrgica, a Cirurgia Aberta dominou com 60,47% de participação na receita em 2025, enquanto a Cirurgia Minimamente Invasiva está crescendo a um CAGR de 10,77% até 2031.

- Por usuário final, os Hospitais detiveram 50,60% de participação em 2025, enquanto os Centros Cirúrgicos Ambulatoriais estão posicionados para um CAGR de 8,72% até 2031.

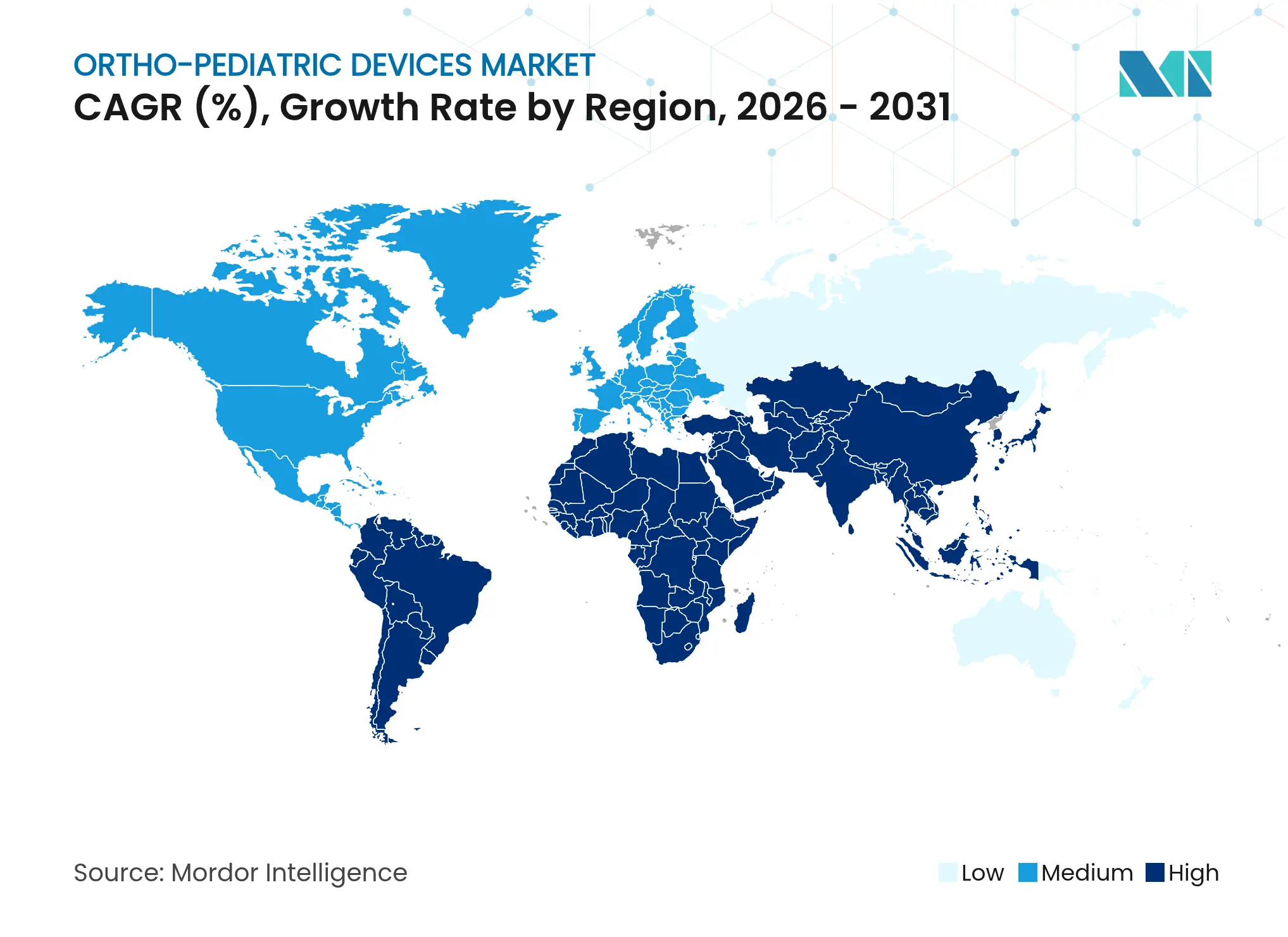

- Por geografia, a América do Norte deteve 43,85% de participação de mercado em 2025; a Ásia-Pacífico tem projeção de crescimento a um CAGR de 9,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos Ortopédicos Pediátricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência de trauma musculoesquelético pediátrico e deformidades congênitas | +1.8% | Global; maior em regiões em desenvolvimento | Médio prazo (2-4 anos) |

| Avanços tecnológicos em implantes específicos para pediatria e impressão 3D | +1.5% | América do Norte e UE lideram; Ásia-Pacífico em aceleração | Longo prazo (≥ 4 anos) |

| Aumento de lesões relacionadas ao esporte juvenil | +1.2% | América do Norte, Europa, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Reembolso favorável em economias desenvolvidas | +0.9% | América do Norte, Europa Ocidental, Ásia-Pacífico selecionada | Médio prazo (2-4 anos) |

| Sistemas de implantes ajustáveis por idade reduzindo cirurgias de revisão | +0.8% | Global; mercados premium primeiro | Longo prazo (≥ 4 anos) |

| Alcance ortocirúrgico filantrópico em nações de baixa renda | +0.6% | África Subsaariana, Ásia do Sul, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Trauma Musculoesquelético Pediátrico e Deformidades Congênitas

Os casos de trauma pediátrico requerem fixação mais complexa do que as lesões em adultos, e pacientes com menos de 16 anos registram taxas de revisão mais elevadas do que adolescentes mais velhos.[1]Michael Tátrai, "Taxas Mais Elevadas de Revisão e Cirurgia Secundária Após Reconstrução do LCA em Atletas com Menos de 16 Anos em Comparação com Aqueles com Mais de 16 Anos," Journal of Orthopaedic Surgery and Research, josr-online.biomedcentral.com O pé torto congênito afeta 7,2 por 1.000 crianças na Etiópia, evidenciando a demanda não atendida em ambientes de baixos recursos. Os protocolos de intervenção precoce elevaram a utilização de dispositivos, e 28% das crianças rurais indianas ainda chegam tardiamente devido a barreiras de acesso, aumentando ainda mais os volumes de implantes quando a cirurgia finalmente ocorre.[2]Deeptiman James, "Determinantes Epidemiológicos do Atendimento Ortopédico Infantil no Interior Rural da Índia Central," Journal of Orthopaedics, Traumatology and Rehabilitation, journals.lww.com Essas pressões demográficas conferem ao mercado de dispositivos ortopédicos pediátricos crescimento consistente ao longo dos ciclos econômicos.

Avanços Tecnológicos em Implantes Específicos para Pediatria e Impressão 3D

A impressão 3D no ponto de atendimento permite que os cirurgiões construam placas específicas para cada paciente, reduzindo o tempo operatório e melhorando o ajuste anatômico.[3]Seid Mohammed Abdu, "Prevalência e Padrão do Pé Torto Congênito em Crianças na Etiópia," BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com Avanços em materiais, como pregos de PLGA, eliminam a necessidade de cirurgia de extração secundária, reduzindo os riscos de complicações. As ferramentas de planejamento por inteligência artificial já alcançam precisão superior a 90% no dimensionamento de implantes pediátricos.[4]Andrea Vescio, "Inteligência Artificial em Ortopedia Pediátrica," Medicina, mdpi.com Em conjunto, esses avanços otimizam os fluxos de trabalho dos procedimentos, melhoram os resultados e fortalecem a diferenciação de dispositivos no mercado de dispositivos ortopédicos pediátricos.

Aumento de Lesões Relacionadas ao Esporte Juvenil

Aproximadamente 3 milhões de crianças nos EUA visitam salas de emergência a cada ano por lesões esportivas. A especialização precoce aumenta as lesões por uso excessivo, impulsionando a demanda por implantes adaptados a condições de estresse repetitivo, em vez de trauma agudo. As lesões esportivas em membros inferiores em jovens jogadores de futebol nos EUA diminuíram, refletindo melhores equipamentos de proteção, porém o design dos dispositivos agora deve abordar padrões de lesões em evolução. As reconstruções pediátricas do LCA continuam a crescer apesar das altas probabilidades de revisão, impulsionando a inovação em hardware de fixação menor e compatível com o crescimento.

Reembolso Favorável em Economias Desenvolvidas

O Medicaid e o CHIP cobrem 81,5 milhões de americanos, quase metade dos quais são crianças; isso garante o pagamento de procedimentos ortopédicos complexos. O Programa Consultivo do Ciclo de Vida Total do Produto da FDA incluiu a ortopedia em 2025, reduzindo os prazos de análise para sistemas pediátricos. Os pagadores europeus espelham esses modelos, embora as regras locais variem. O reembolso estável sustenta a adoção de dispositivos, particularmente para técnicas minimamente invasivas que exigem tarifas premium, fortalecendo o mercado de dispositivos ortopédicos pediátricos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de cirurgiões ortopédicos pediátricos especializados | –1.4% | Global; aguda em regiões rurais e em desenvolvimento | Médio prazo (2-4 anos) |

| Alto custo dos dispositivos em comparação com implantes adultos | –1.1% | Mercados sensíveis a preços e emergentes | Curto prazo (≤ 2 anos) |

| Requisitos rigorosos para ensaios pediátricos e coortes reduzidas | –0.8% | Mercados regulatórios globais | Longo prazo (≥ 4 anos) |

| Fragilidade da cadeia de suprimentos de implantes personalizados | –0.5% | Global; polos de fabricação concentrados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Cirurgiões Ortopédicos Pediátricos Especializados

As regiões rurais em todo o mundo enfrentam lacunas persistentes na força de trabalho; os EUA, por si só, relatam distribuição desigual apesar do número geral de cirurgiões. Os graduados em fellowship frequentemente se concentram em centros urbanos, deixando vastas áreas de captação desatendidas. As cargas administrativas associadas aos prontuários eletrônicos reduzem ainda mais a produtividade, restringindo o mercado de dispositivos ortopédicos pediátricos mesmo onde os dispositivos estão disponíveis.

Alto Custo dos Dispositivos em Comparação com Implantes Adultos

Lotes de produção menores, tolerâncias rigorosas e etapas regulatórias adicionais mantêm os implantes pediátricos com preços mais elevados do que os equivalentes adultos. A aquisição baseada em volume da China reduziu os preços de artroplastia de quadril em 50%, sugerindo modelos de contenção de custos que poderiam se expandir para a pediatria. Até então, as pressões orçamentárias nos mercados emergentes desaceleram a adoção de tecnologias premium, moderando o crescimento do mercado de dispositivos ortopédicos pediátricos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas de Trauma Impulsionam a Inovação

Os Sistemas de Trauma e Deformidade capturaram 35,68% da receita de 2025, refletindo as necessidades universais de fratura e correção angular em todas as faixas etárias. A hastes intramedular elástica estável alcançou 100% de consolidação em fraturas pediátricas do antebraço, reforçando a confiança clínica. Os Implantes de Medicina Esportiva, com projeção de CAGR de 9,45%, acompanham a onda do esporte juvenil e o foco de cirurgiões subespecializados. Os Implantes de Coluna se beneficiam de tecnologias de alongamento controlado magneticamente que permitem ajustes pós-operatórios não invasivos.

A fertilização cruzada de princípios de design acelera a inovação entre as categorias. Por exemplo, placas de baixo perfil comprovadas primeiramente em trauma são agora adotadas na correção de deformidades. Biológicos e Enxertos Ósseos ganham espaço como adjuvantes que reduzem o tempo de cicatrização, enquanto próteses bioexpansíveis abordam casos oncológicos de preservação de membros. No geral, a convergência tecnológica mantém o mercado de dispositivos ortopédicos pediátricos dinâmico e competitivo.

Por Aplicação: Lesões Esportivas Reformulam a Dinâmica do Mercado

O Trauma permanece como a espinha dorsal com 39,05% de participação, porém as Lesões Esportivas lideram o crescimento com CAGR de 10,12% à medida que jovens atletas buscam treinamento ao longo do ano. Os casos de trauma de apresentação tardia, comuns em regiões carentes, frequentemente envolvem cirurgia em múltiplos estágios, aumentando o volume de implantes. A Correção de Deformidade prospera com técnicas aprimoradas de crescimento guiado, como a hemiepifisiodese com placa em oito, oferecendo soluções minimamente invasivas.

O Alongamento de Membros, embora de nicho, atrai atenção por meio de hastes intramedulares acionadas magneticamente que reduzem as taxas de complicações. O segmento restante "Outros" aborda anomalias congênitas e reconstruções tumorais, exigindo dispositivos altamente personalizados. A diversificação das aplicações reforça a resiliência no mercado de dispositivos ortopédicos pediátricos.

Por Material: Polímeros Bioabsorvíveis Desafiam a Dominância do Titânio

O Titânio manteve 43,90% de participação em 2025 graças à sua resistência superior e osseointegração. Os Polímeros Bioabsorvíveis crescem a um CAGR de 10,68% porque eliminam segundas cirurgias para remoção de hardware, uma vantagem crítica para crianças. O Aço Inoxidável permanece útil para fixação temporária, mas materiais compostos como o CFR-PEEK adicionam transparência de imagem que facilita o acompanhamento.

A pesquisa em compósitos de hidroxiapatita dopada com três elementos combina funções estruturais e terapêuticas, apontando para construtos de próxima geração capazes de suporte de carga e liberação antimicrobiana. Os avanços em materiais, portanto, continuam a expandir a funcionalidade no mercado de dispositivos ortopédicos pediátricos.

Por Abordagem Cirúrgica: Técnicas Minimamente Invasivas Ganham Impulso

A Cirurgia Aberta ainda representou 60,47% dos procedimentos em 2025, pois a anatomia pediátrica complexa frequentemente exige acesso direto. No entanto, a Cirurgia Minimamente Invasiva está crescendo a um CAGR de 10,77%, auxiliada pela hemiepifisiodese com incisão de 8 mm que iguala as taxas de correção de cortes abertos de 24 mm. Plataformas robóticas como o VELYS elevam a precisão enquanto reduzem a fadiga do cirurgião.

Os protocolos de recuperação aprimorada após cirurgia, com ênfase na redução do trauma tecidual, reforçam os incentivos institucionais para adotar abordagens minimamente invasivas. Espera-se que a expansão do treinamento de cirurgiões reduza a lacuna de habilidades e amplifique o crescimento no mercado de dispositivos ortopédicos pediátricos.

Por Usuário Final: Centros Ambulatoriais Transformam a Prestação de Cuidados

Os Hospitais detiveram 50,60% de participação durante 2025, refletindo sua infraestrutura mais ampla e prontidão para trauma. Os Centros Cirúrgicos Ambulatoriais, avançando a um CAGR de 8,72%, aproveitam a eficiência de custos e os protocolos de alta no mesmo dia. As Clínicas Especializadas gerenciam acompanhamentos de rotina e intervenções menores, enquanto a tele-ortopedia apoia a reabilitação remota — um serviço especialmente valioso para famílias distantes de centros terciários.

A era da COVID-19 normalizou o atendimento ambulatorial onde seguro, e os moldes impressos em 3D agora facilitam a imobilização rápida e personalizada fora do hospital. Essas mudanças ampliam o acesso e fortalecem o mercado de dispositivos ortopédicos pediátricos em todos os ambientes de atendimento.

Análise Geográfica

A América do Norte preservou 43,85% de participação em 2025, sustentada por reembolso robusto, uma força de trabalho cirúrgica madura e programas da FDA que aceleram as aprovações de dispositivos. O Medicaid e o CHIP garantem coletivamente cobertura para uma vasta coorte pediátrica, assegurando demanda previsível. No entanto, a escassez rural de especialistas cria lacunas localizadas, sinalizando oportunidades de espaço em branco para teleconsulta e alcance.

A Ásia-Pacífico é o motor de crescimento com um CAGR de 9,21% até 2031. As reformas de aquisição da China reduziram os preços de implantes em 50%, reformulando os pisos de preços globais, enquanto um setor de hospitais privados em expansão amplia os volumes de procedimentos premium. A Índia se beneficia dos fluxos de turismo médico e da expansão das redes de saúde metropolitanas, embora déficits de infraestrutura persistam nos distritos rurais. O Japão e a Coreia do Sul exibem crescimento de um dígito baixo sobre bases elevadas, impulsionado pela rápida adoção de técnicas minimamente invasivas e robóticas. A Europa sustenta progresso constante por meio de estruturas de pesquisa coordenadas, com a Alemanha e o Reino Unido liderando ensaios clínicos sobre materiais bioabsorvíveis. A América Latina mostra promessa à medida que o Brasil e o México modernizam os centros de trauma pediátrico em meio à volatilidade econômica. O Oriente Médio e a África permanecem mercados em estágio inicial onde a filantropia e as parcerias público-privadas semeiam a adoção inicial, posicionando o mercado de dispositivos ortopédicos pediátricos para expansão gradual à medida que os pipelines de treinamento amadurecem.

Cenário Competitivo

O mercado de dispositivos ortopédicos pediátricos é moderadamente fragmentado. A OrthoPediatrics, a única empresa exclusivamente pediátrica, registrou receita de USD 204,7 milhões em 2024, um aumento de 38% em relação ao ano anterior. Sua aquisição de USD 22 milhões da Boston Orthotics & Prosthetics ampliou seu alcance para o nicho de imobilização avaliado em USD 500 milhões, sinalizando uma estratégia de plataforma em torno do atendimento pediátrico de espectro completo.

Os grandes players do setor buscam adjacências pediátricas por meio de seus portfólios adultos. A Johnson & Johnson integra planejamento digital e braços robóticos para capturar casos complexos de deformidade. A oferta da Stryker pela empresa de reparo de tecidos moles Artelon sublinha o interesse em medicina esportiva, um subsegmento de alto crescimento. A Zimmer Biomet aprimorou sua oferta de extremidades com a aquisição da Paragon 28, buscando procedimentos de alongamento de membros e avaliação de deformidades.

A resiliência da cadeia de suprimentos emerge como um novo campo de batalha: os fabricantes de equipamentos originais agora investem de 3 a 5% da receita para diversificar as fontes de matérias-primas e digitalizar a logística em resposta a riscos geopolíticos. Coletivamente, essas estratégias elevam as barreiras de entrada e aumentam o valor estratégico do conhecimento especializado em pediatria.

Líderes do Setor de Dispositivos Ortopédicos Pediátricos

OrthoPediatrics Corp

Arthrex, Inc.

Stryker

Smith & Nephew

Johnson & Johnson Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A OrthoPediatrics lançou o Sistema de Orientação de Crescimento Espinhal VerteGlide, aprovado pela FDA, para o tratamento da escoliose de início precoce.

- Março de 2025: A OrthoPediatrics firmou parceria com o Consórcio de Dispositivos Pediátricos Crossroads para acelerar a comercialização de novos implantes pediátricos.

Escopo do Relatório Global do Mercado de Dispositivos Ortopédicos Pediátricos

De acordo com o escopo do relatório, a ortopedia pediátrica é definida como um ramo da medicina que trata os músculos, articulações e ossos das crianças. Da mesma forma, os dispositivos ortopédicos pediátricos são os dispositivos utilizados para tratar crianças que apresentam deformidades ósseas e lesões no sistema esquelético.

O mercado de dispositivos ortopédicos pediátricos é segmentado por aplicação e geografia. Por aplicação, o mercado é segmentado em trauma, correção de deformidade, fixação externa, esportes e outras aplicações. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (USD) para os segmentos acima.

| Sistemas de Trauma e Deformidade |

| Implantes de Coluna |

| Ferramentas Cirúrgicas Motorizadas |

| Implantes de Medicina Esportiva |

| Biológicos e Enxertos Ósseos |

| Outros |

| Trauma |

| Correção de Deformidade |

| Lesões Esportivas |

| Alongamento de Membros |

| Outros |

| Aço Inoxidável |

| Titânio |

| Polímeros Bioabsorvíveis |

| Materiais Compostos |

| Outros |

| Cirurgia Aberta |

| Cirurgia Minimamente Invasiva |

| Hospitais |

| Clínicas Especializadas |

| Centros Cirúrgicos Ambulatoriais |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Sistemas de Trauma e Deformidade | |

| Implantes de Coluna | ||

| Ferramentas Cirúrgicas Motorizadas | ||

| Implantes de Medicina Esportiva | ||

| Biológicos e Enxertos Ósseos | ||

| Outros | ||

| Por Aplicação | Trauma | |

| Correção de Deformidade | ||

| Lesões Esportivas | ||

| Alongamento de Membros | ||

| Outros | ||

| Por Material | Aço Inoxidável | |

| Titânio | ||

| Polímeros Bioabsorvíveis | ||

| Materiais Compostos | ||

| Outros | ||

| Por Abordagem Cirúrgica | Cirurgia Aberta | |

| Cirurgia Minimamente Invasiva | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos ortopédicos pediátricos?

O mercado de dispositivos ortopédicos pediátricos está em USD 5,2 bilhões em 2026 e tem projeção de atingir USD 7,21 bilhões até 2031.

Qual segmento de aplicação está crescendo mais rapidamente?

As Lesões Esportivas apresentam o maior crescimento, expandindo-se a um CAGR de 10,12% até 2031, à medida que a participação de jovens atletas aumenta.

Por que os polímeros bioabsorvíveis estão ganhando espaço?

Eles eliminam a necessidade de segundas cirurgias para extração de hardware e, portanto, melhoram os resultados e reduzem os custos totais de tratamento.

Qual região lidera o mercado e qual cresce mais rapidamente?

A América do Norte lidera com 43,85% de participação, enquanto a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 9,21%.

Qual é o papel das técnicas minimamente invasivas no crescimento do mercado?

A cirurgia minimamente invasiva está se expandindo a um CAGR de 10,77% porque reduz o tempo de recuperação e se alinha com os protocolos de recuperação aprimorada.

Página atualizada pela última vez em: