Taille et Part du Marché des Dispositifs Néonatals et Prénatals

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.91 Milliards de dollars |

| Taille du Marché (2031) | 12.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Néonatals et Prénatals par Mordor Intelligence

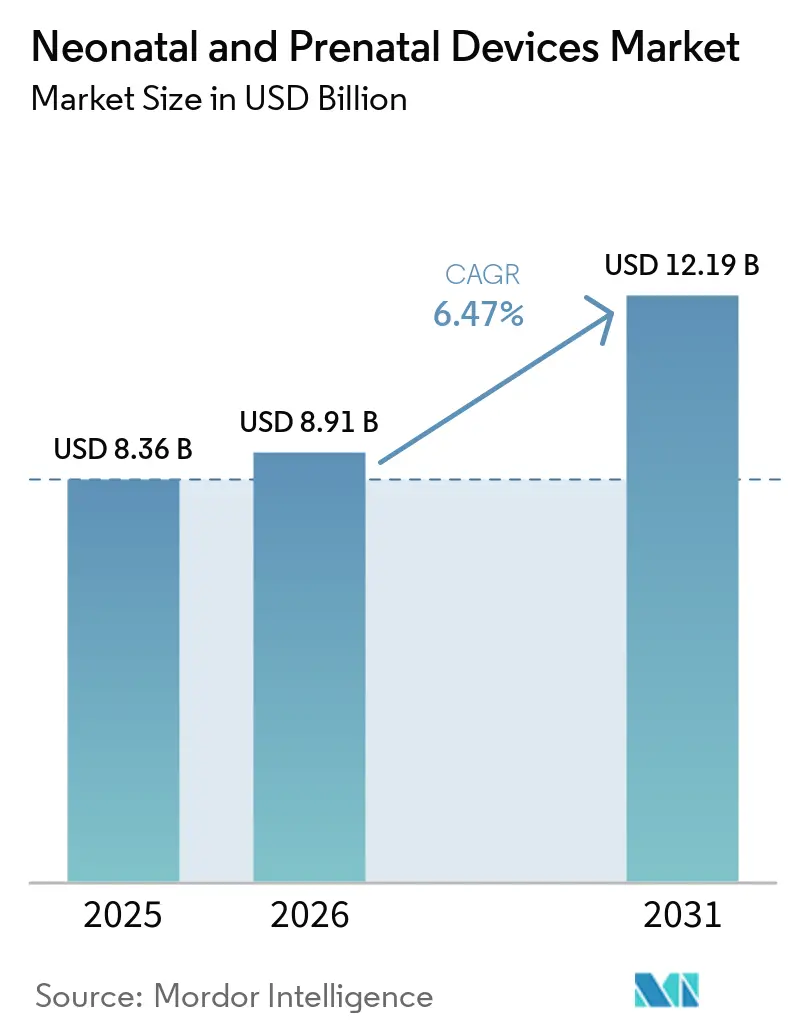

La taille du marché des dispositifs néonatals et prénatals devrait s'étendre de 8,36 milliards USD en 2025 et 8,91 milliards USD en 2026 à 12,19 milliards USD d'ici 2031, enregistrant un CAGR de 6,47 % entre 2026 et 2031.

La résilience de la demande provient de la complexité croissante des soins plutôt que de l'augmentation des volumes de naissances, les taux de naissances prématurées aux États-Unis se maintenant à 10,4 % tandis que la mortalité néonatale avant le 28e jour a diminué de 43 %. L'adoption croissante de l'échographie assistée par IA, des incubateurs portables et de la surveillance à distance élargit l'accès aux traitements et réduit les coûts à un moment où les hôpitaux évaluent leurs investissements en capacité face à l'incertitude des remboursements. L'activité concurrentielle s'accélère à mesure que les grandes marques s'associent à des entreprises de logiciels pour défendre leurs parts de marché et que les innovateurs à faible coût ciblent les segments ruraux et des marchés émergents insuffisamment desservis. Les réformes du remboursement soutenant les soins distribués donnent enfin une traction commerciale à la surveillance néonatale à domicile, remodelant la trajectoire de croissance du marché des dispositifs néonatals et prénatals.

Principaux Enseignements du Rapport

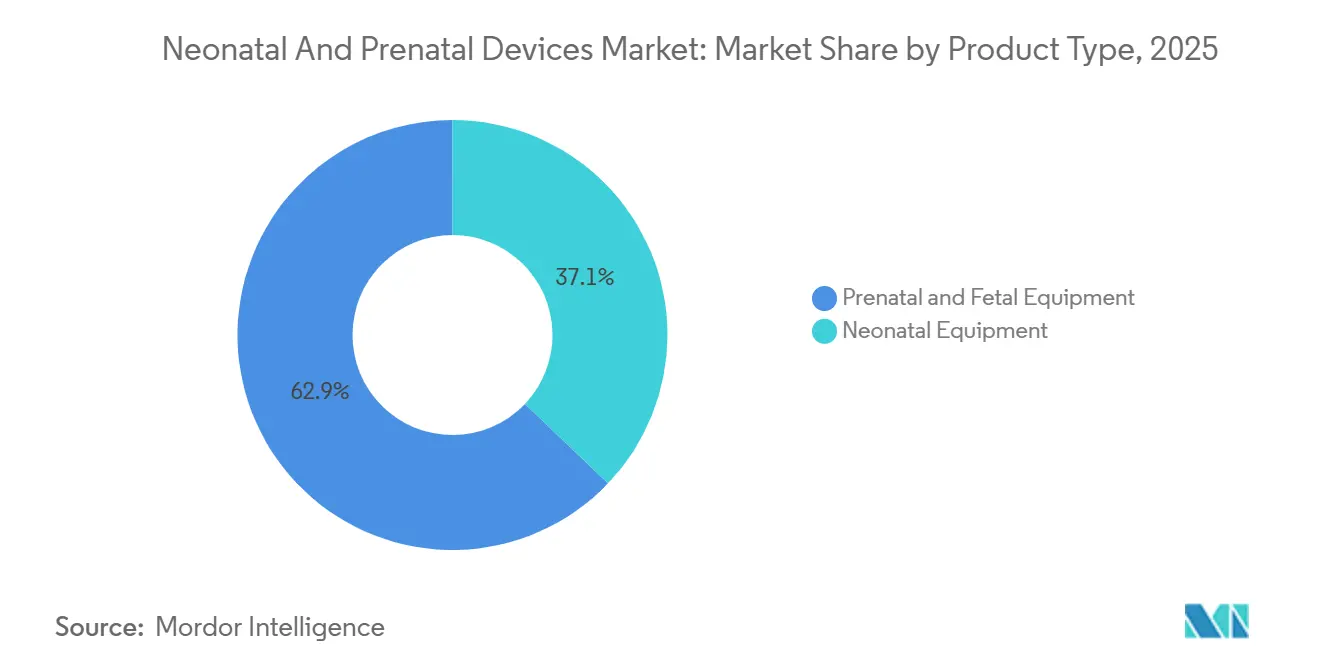

- Par type de produit, les équipements prénatals et fœtaux ont dominé avec une part de revenus de 62,88 % en 2025 ; les équipements néonatals devraient se développer à un CAGR de 9,53 % jusqu'en 2031.

- Par technologie, la surveillance non invasive représentait 51,68 % de la taille du marché des dispositifs néonatals et prénatals en 2025 et progresse à un CAGR de 7,46 % jusqu'en 2031.

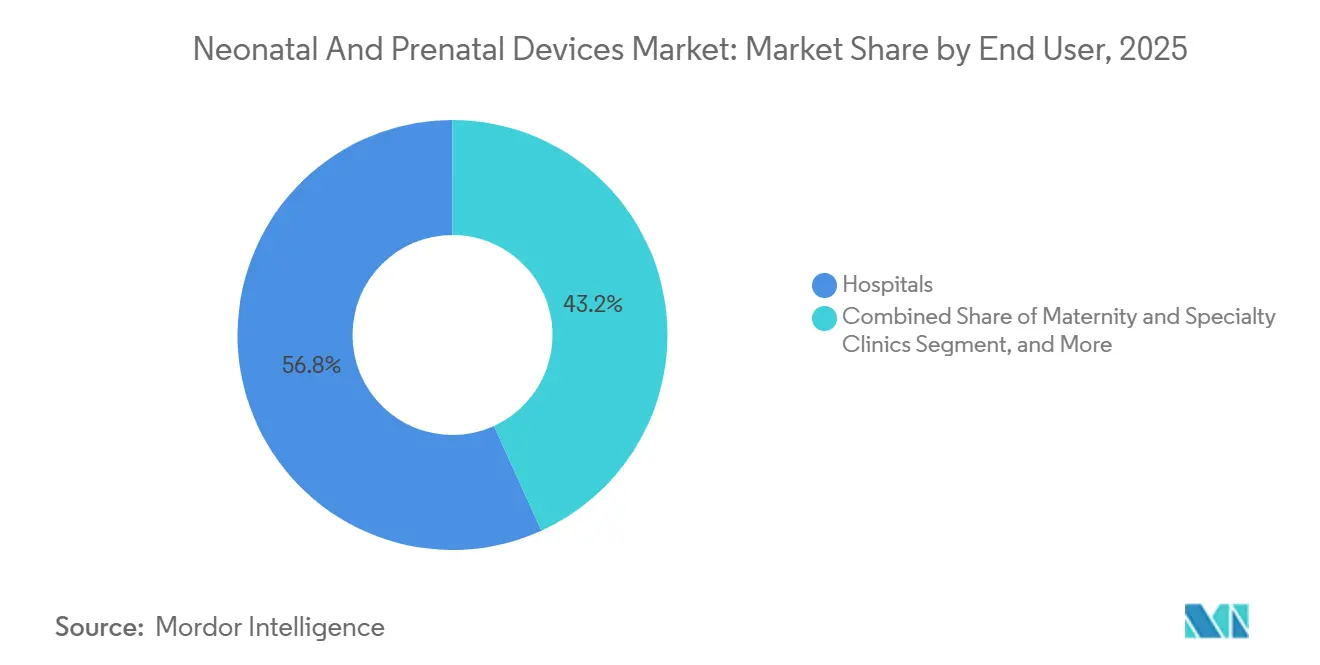

- Par utilisateur final, les hôpitaux détenaient 56,79 % de la part du marché des dispositifs néonatals et prénatals en 2025, tandis que les environnements de soins à domicile et à distance enregistrent le CAGR projeté le plus rapide à 8,43 % jusqu'en 2031.

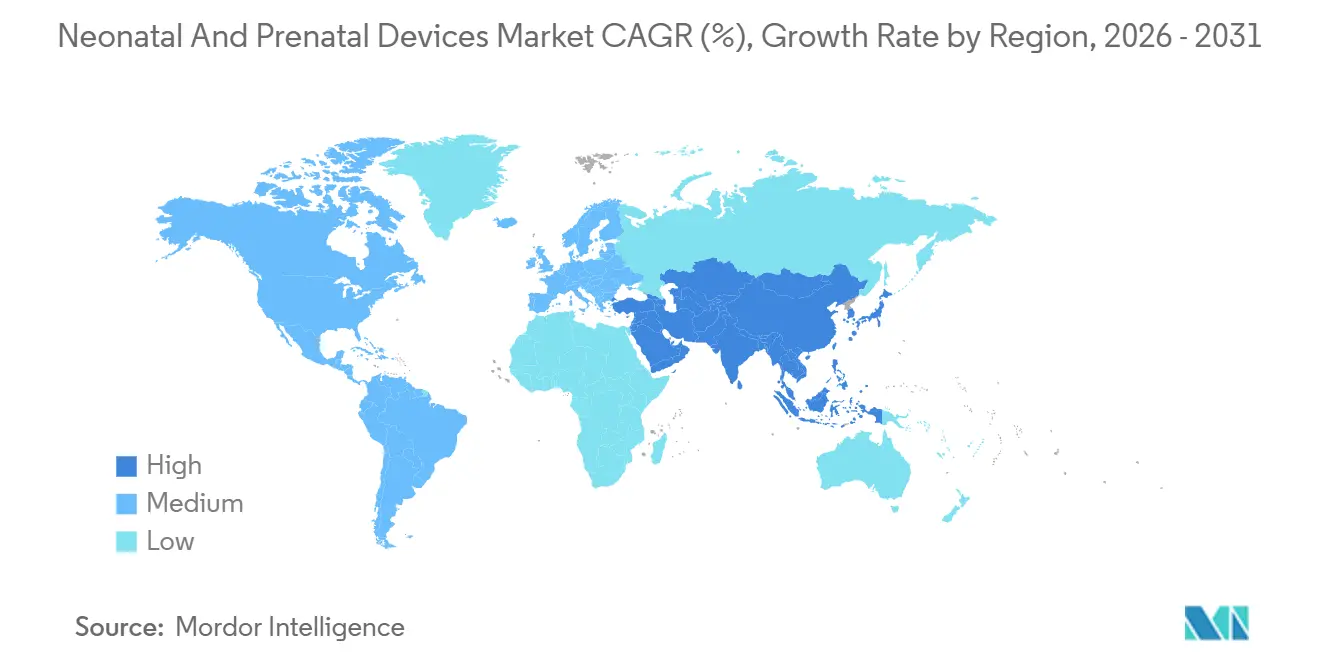

- Par géographie, l'Amérique du Nord représentait 36,88 % des revenus de 2025, mais l'Asie-Pacifique devrait afficher le CAGR régional le plus élevé de 8,84 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Dispositifs Néonatals et Prénatals

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incidence Croissante des Naissances Prématurées | +1.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Afrique subsaharienne | Moyen terme (2 à 4 ans) |

| Croissance des Volumes de Grossesses à Haut Risque et de Dépistage Prénatal | +0.8% | Économies développées, en expansion vers les marchés émergents | Court terme (≤ 2 ans) |

| Expansion de la Capacité des USIN dans les Marchés Émergents | +1.5% | Cœur de l'Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Programmes de Surveillance Fœtale Universelle Soutenus par les Gouvernements | +0.9% | UE et certains pays d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption de la Surveillance Néonatale à Distance Assistée par IA dans les Environnements Domestiques | +1.1% | Amérique du Nord et UE, adoption précoce en Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Développement d'Incubateurs Portables à Faible Coût pour les Cliniques Hors Réseau | +0.7% | Afrique subsaharienne, Inde rurale et Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence Croissante des Naissances Prématurées

Des taux d'accouchements prématurés persistamment élevés maintiennent le marché des dispositifs néonatals et prénatals sous une pression structurelle de la demande. Les données des États-Unis font état de 373 902 naissances prématurées en 2023, et les taux restent les plus élevés chez les nourrissons noirs à 14,7 % et chez les nourrissons amérindiens ou natifs de l'Alaska à 12,4 %. Les grossesses multiples, sept fois plus susceptibles d'être prématurées que les grossesses uniques, amplifient les besoins en équipements à mesure que les traitements de fertilité augmentent. Les hôpitaux accélèrent donc leurs investissements dans des incubateurs avancés, des ventilateurs et des analyses prédictives capables de détecter plus tôt la septicémie ou l'entérocolite nécrosante que l'observation manuelle. Ensemble, ces facteurs se traduisent par un volume stable pour les dispositifs de maintien des fonctions vitales, même si le total global des naissances se stabilise dans les économies développées.

Croissance des Volumes de Grossesses à Haut Risque et de Dépistage Prénatal

L'âge maternel augmente dans la plupart des pays à revenus élevés, accroissant la proportion de grossesses classées à haut risque et stimulant la demande d'imagerie prénatale sophistiquée. Les femmes âgées de 40 ans et plus ont connu des taux de naissances prématurées de 14,6 % en 2023, bien au-dessus de la moyenne nationale. L'échographie assistée par IA détecte désormais 95 % des anomalies du tube neural, tandis que les algorithmes de classification par apprentissage automatique atteignent une précision diagnostique de 71,5 % dans les ensembles de données de test.[1]Frontiers in Pediatrics, "L'apprentissage automatique en imagerie néonatale," frontiersin.org L'adoption clinique s'accélère parce que les examens échographiques à distance permettent aux spécialistes de servir les cliniques communautaires, comblant l'écart créé par la baisse de la couverture des soins prénatals au premier trimestre à 76,1 % en 2023. Les moniteurs maternels portables combinent des capteurs de fréquence cardiaque, d'oxygène sanguin et d'activité pour gérer en temps réel les risques liés au tabagisme et au diabète gestationnel. Les parcours de soins numériques réduisent les visites en personne inutiles sans compromettre les résultats, abaissant les coûts du système et encourageant le remboursement par les payeurs pour les dispositifs prénatals connectés.

Expansion de la Capacité des USIN dans les Marchés Émergents

Les gouvernements d'Asie-Pacifique poursuivent des programmes d'investissement pluriannuels pour développer la capacité de soins intensifs néonatals. La cohorte CARE-Preterm de Chine suit désormais plus de 10 000 nourrissons très prématurés traités dans 60 USIN, signalant une adoption à grande échelle de la formation et de la technologie. Les niveaux de dotation en personnel dans les établissements de santé maternelle et infantile chinois augmentent chaque année, avec des projections favorables jusqu'en 2026. Les fabricants locaux développent également leurs exportations vers l'Europe et les États-Unis, remodelant la dynamique concurrentielle et maintenant la pression sur les prix des multinationales établies. Ces évolutions, combinées aux dépenses d'infrastructure en Inde, en Indonésie et au Vietnam, soutiennent les perspectives de croissance régionale les plus rapides pour le marché des dispositifs néonatals et prénatals.

Adoption de la Surveillance Néonatale à Distance Assistée par IA dans les Environnements Domestiques

Les programmes de sortie précoce pour les nourrissons présentant des difficultés d'alimentation intègrent désormais des kits de surveillance à distance homologués par la FDA qui suivent les tendances de poids, la respiration et la saturation en oxygène depuis le domicile, réduisant la durée moyenne de séjour de deux jours par patient.[2]Nature, "La surveillance à distance réduit le séjour en USIN," nature.com Le SNOO Smart Sleeper est devenu le premier dispositif autorisé à maintenir la position de sommeil en décubitus dorsal du nourrisson, maintenant les bébés dans un alignement sûr 98,7 % du temps surveillé lors des essais.[3]Happiest Baby, "Données cliniques du SNOO Smart Sleeper," happiestbaby.com Masimo a fait don de systèmes de surveillance intelligente du nourrisson à domicile Stork d'une valeur de 100 000 USD à March of Dimes pour soutenir les transitions de l'hôpital au domicile, et chaque système se connecte de manière transparente aux algorithmes d'oxymétrie de pouls SET de l'entreprise. Les capteurs électroniques épidermiques adhèrent désormais sans ruban adhésif et transmettent en continu des données de fréquence cardiaque et de température, réduisant le risque de lésions cutanées et améliorant la confiance des parents. Des tests sur le terrain au Guatemala rural montrent que le support décisionnel basé sur un smartphone alimenté par l'IA de périphérie peut guider les sages-femmes dans les évaluations fœtales malgré un accès limité au haut débit.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Baisse des Taux de Natalité dans les Économies Développées | -1.8% | Amérique du Nord, UE, pays développés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Coût en Capital Élevé et Obstacles au Remboursement | -1.1% | Mondial, avec un impact aigu dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Personnel de Soins Néonatals Qualifié Limité dans les Hôpitaux Ruraux | -0.9% | Zones rurales à l'échelle mondiale, concentrées en Amérique du Nord et en Afrique subsaharienne | Moyen terme (2 à 4 ans) |

| Perturbations de la Chaîne d'Approvisionnement pour les Composants Électroniques Critiques | -0.7% | Mondial, avec l'impact le plus élevé dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Baisse des Taux de Natalité dans les Économies Développées

La fécondité mondiale devrait chuter à 1,83 d'ici 2050 et à 1,59 d'ici 2100, bien en dessous du taux de remplacement, réduisant le volume sous-jacent adressable par le marché des dispositifs néonatals et prénatals dans les pays les plus riches. Les États-Unis ont enregistré une baisse de 2 % des naissances et une chute de 3 % du taux de fécondité général en 2023. Les fermetures d'unités de maternité aggravent les problèmes d'accès ; plus de 200 hôpitaux ruraux ont fermé leurs services de travail et d'accouchement, laissant 2,3 millions de femmes dans des « déserts de soins de maternité ». Les facteurs socioéconomiques — mariage tardif, niveau d'éducation plus élevé et frais de garde d'enfants — continuent de freiner le nombre de naissances, et les incitations politiques n'ont montré qu'un succès modeste en France, en Corée du Sud et à Singapour. La baisse du nombre absolu de naissances oblige les fournisseurs à se tourner vers des équipements de soins plus aigus et des services de surveillance à domicile auxiliaires pour maintenir la croissance des revenus dans les régions développées.

Coût en Capital Élevé et Obstacles au Remboursement

Les fabricants de dispositifs font face à de longs délais réglementaires et à des règles de paiement opaques qui ralentissent l'adoption, ce qui réduit de 1,1 point de pourcentage le CAGR de référence. Le marché américain des dispositifs médicaux exige des déterminations de codage et de couverture séparées au-delà de l'homologation FDA, prolongeant les délais de retour sur investissement pour les nouvelles solutions néonatales. Plus de 25 % des hôpitaux ruraux ont enregistré des pertes au cours de l'exercice 2022, et beaucoup ont supprimé les services obstétriques parce que les remboursements ne peuvent pas compenser les besoins en personnel 24 heures sur 24. La COVID-19 a mis en évidence la fragilité des chaînes d'approvisionnement en électronique, et les pénuries persistantes de puces augmentent les dépenses en capital pour les moniteurs et les plateformes d'imagerie. Les frais d'utilisation de la FDA pour 2025 ajoutent des coûts supplémentaires, bien que des remises pour les petites entreprises atténuent partiellement la charge. Collectivement, ces pressions poussent les prestataires vers des modèles de location, d'abonnement et de paiement par examen, modifiant la façon dont le marché des dispositifs néonatals et prénatals monétise la technologie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : les Équipements Néonatals Dépassent la Croissance Prénatale

Les revenus des équipements néonatals devraient augmenter à un CAGR de 9,53 % jusqu'en 2031, dépassant la catégorie prénatale et fœtale, même si les dispositifs prénatals représentaient 62,88 % du marché des dispositifs néonatals et prénatals en 2025. La taille du marché des dispositifs néonatals et prénatals liée aux incubateurs croît le plus rapidement parce que les hôpitaux passent à des unités portables alimentées par batterie qui coûtent une fraction des modèles traditionnels tout en répondant aux normes de stabilité thermique ISO. Les établissements à faibles ressources au Bangladesh font face à un déficit de 20 000 unités, et les systèmes compacts au prix d'environ 250 GBP réduisent les obstacles à l'approvisionnement et stimulent les appels d'offres gouvernementaux. Les systèmes de photothérapie adoptent des LED à plus longue durée de vie qui réduisent la consommation d'énergie de 60 %, encourageant l'adoption dans les cliniques hors réseau. Les plateformes de ventilation intègrent des algorithmes prédictifs qui signalent la détresse respiratoire plusieurs minutes plus tôt que les alarmes conventionnelles, ce qui aide les soignants à intervenir avant que la saturation en oxygène ne chute à des seuils critiques.

Les équipements prénatals et fœtaux, bien qu'ils restent le contributeur le plus important aux revenus du marché des dispositifs néonatals et prénatals, progressent à un rythme plus lent parce que la pénétration est déjà élevée dans les centres de soins tertiaires. L'échographie améliorée par IA, illustrée par la gamme Voluson Signature de GE HealthCare, réduit le temps entre l'examen et le rapport jusqu'à 40 % sans compromettre la précision diagnostique. L'IRM fœtale élargit son rôle dans la détection des anomalies du système nerveux central lorsque les résultats échographiques sont non concluants, créant un sous-segment plus petit mais à plus haute valeur. Les oxymètres de pouls fœtaux à distance se connectent aux portails de télésanté afin que les obstétriciens puissent surveiller les grossesses à haut risque à distance, ce qui est précieux dans les régions où 2,3 % des mères ne reçoivent aucun soin prénatal. Cependant, la maturité du marché et le resserrement des budgets hospitaliers tempèrent la croissance par rapport aux dispositifs axés sur la néonatologie, poussant les fournisseurs à concentrer leurs ressources de R&D sur les applications postnatales.

Par Technologie : la Surveillance Non Invasive Domine Grâce à l'Innovation

Les plateformes non invasives représentaient 51,68 % des revenus du marché des dispositifs néonatals et prénatals en 2025 et devraient croître de 7,46 % par an, reflétant la préférence des payeurs et des cliniciens pour des solutions à moindre risque infectieux. La photopléthysmographie par caméra mesure la vitesse d'onde de pouls sans contact cutané, tandis que les capteurs radar surveillent la respiration à travers les couvertures, prévenant les traumatismes cutanés liés aux électrodes chez les nourrissons de très faible poids à la naissance. Les maternités finlandaises ont documenté une baisse de 41 % de l'encéphalopathie néonatale après l'introduction de l'évaluation synchronisée du pouls maternel et de la fréquence cardiaque fœtale, soulignant les gains de sécurité qui soutiennent le remboursement. La spectroscopie cérébrale en proche infrarouge a migré de la recherche vers le chevet du patient après que la classification de classe II par la FDA a permis des voies d'homologation simplifiées, élargissant la surveillance en temps réel de l'oxygène cérébral.

Les technologies invasives restent cruciales pour les nouveau-nés les plus malades qui ont besoin de mesures des gaz du sang artériel, mais la croissance est à la traîne en raison des protocoles de contrôle des infections et de la charge de travail infirmière. Les systèmes hybrides qui basculent entre les modes non invasif et invasif selon l'acuité permettent aux cliniciens de minimiser le temps de maintien du cathéter, alliant sécurité et profondeur des données. Les modules sans fil simplifient la gestion des lignes et réduisent la fatigue des alarmes parce que les algorithmes d'IA ajustent les seuils d'alerte en fonction des données de tendance du patient. Ces développements renforcent le glissement structurel vers une surveillance intelligente plutôt que vers des catégories de dispositifs cloisonnés, une évolution qui définira la valeur premium dans le secteur des dispositifs néonatals et prénatals.

Par Utilisateur Final : les Soins à Domicile Perturbent la Domination Hospitalière

Les hôpitaux représentaient encore 56,79 % des ventes mondiales de 2025, mais les environnements de soins à domicile et à distance affichent la dynamique prospective la plus forte à un CAGR de 8,43 %, confirmant une décentralisation progressive du marché des dispositifs néonatals et prénatals. Les programmes cliniques utilisant des balances connectées, des nacelles de sommeil et des oxymètres de pouls ont raccourci la durée moyenne de séjour en USIN de deux jours, économisant 4 500 USD par épisode de soins en coûts de service. La plateforme Stork de Masimo, qui exploite les algorithmes SET de qualité hospitalière, démontre comment un conditionnement grand public peut offrir des performances de qualité médicale lorsque l'homologation FDA est intégrée.

Les cliniques de maternité et les centres ambulatoires déploient des consoles d'échographie portables pesant moins de 6 kg et diffusant des images vers des PACS en nuage pour examen par des spécialistes, réduisant les déplacements des patients et libérant des créneaux de radiologie hospitalière. Les centres chirurgicaux ambulatoires élargissent leur champ d'action pour inclure des procédures néonatales telles que la fermeture du canal artériel persistant à l'aide de cathéters miniaturisés permettant une sortie le jour même. Les boîtes à outils gouvernementales, telles que le kit de fournitures pour nouveau-nés du HHS des États-Unis, montrent que les décideurs politiques soutiennent les soins distribués en fournissant des produits essentiels directement aux familles. Cette approche a atteint un taux de satisfaction de 97 % et a atténué l'anxiété post-partum. À mesure que les payeurs finalisent les cadres de remboursement de la surveillance à distance, les fournisseurs déplaceront leurs budgets marketing vers le canal domestique, en particulier dans les pays dotés de systèmes de paiement capité qui favorisent des coûts de soins totaux plus faibles.

Analyse Géographique

L'Amérique du Nord représentait 36,88 % des revenus mondiaux en 2025, ancrée par de grandes infrastructures d'USIN, une couverture d'assurance privée robuste et un environnement réglementaire favorable à l'innovation continue. Cependant, des vents contraires structurels émergent d'une baisse annuelle de 2 % des naissances, et plus de 200 hôpitaux ruraux ont fermé leurs services de maternité, restreignant l'accès en dehors des centres métropolitains. Le modèle à payeur unique du Canada continue d'acheter des équipements haut de gamme, mais des budgets contraints allongent les cycles de remplacement. Les hôpitaux de sécurité sociale du Mexique adoptent des moniteurs de gamme intermédiaire pour équilibrer les coûts et l'acuité croissante.

L'Asie-Pacifique devrait se développer à un CAGR de 8,84 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide au sein du marché des dispositifs néonatals et prénatals. La Chine seule consacre des milliards de renminbi à l'infrastructure néonatale, tandis que le programme d'incitation lié à la production de l'Inde déplace l'assemblage de dispositifs sur le territoire national, réduisant les coûts à l'arrivée. Les hôpitaux japonais et sud-coréens adoptent l'imagerie par IA pour gérer le vieillissement des effectifs cliniques, garantissant que les segments premium continuent de croître malgré des volumes de naissances stagnants. Les nations d'Asie du Sud-Est, notamment l'Indonésie et le Vietnam, ouvrent de nouveaux hôpitaux mère-enfant dans le cadre de modèles de partenariat public-privé, important des incubateurs et des moniteurs de gamme intermédiaire qui équilibrent les fonctionnalités et le prix.

L'Europe progresse à un rythme plus régulier car les délais du Règlement sur les Dispositifs Médicaux donnent la priorité aux dépenses de conformité plutôt qu'à l'expansion sur de nouveaux marchés, bien que des règles unifiées simplifient les lancements paneuropéens pour les logiciels pilotés par IA. Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, restent des marchés naissants mais stratégiquement importants parce que l'infrastructure axée sur le mobile permet de sauter directement aux dispositifs connectés au nuage sans les coûts hérités des réseaux filaires. Les incubateurs portables et les moniteurs alimentés à l'énergie solaire connaissent la plus forte traction dans ces géographies, validant la pertinence mondiale de l'innovation frugale.

Paysage Concurrentiel

Le marché étudié est un marché consolidé, en raison de la présence de divers acteurs petits et grands. Les fournisseurs établis conservent un contrôle modéré, ce qui donne une concentration du marché des dispositifs néonatals et prénatals que l'on peut qualifier d'équilibrée entre les leaders d'échelle et un large champ de spécialistes. GE HealthCare déploie une stratégie à plusieurs volets qui combine la croissance inorganique, telle que l'acquisition d'Intelligent Ultrasound pour 51 millions USD, avec des partenariats en nuage utilisant les services d'IA générative d'AWS pour automatiser l'interprétation des images. Masimo, avec un chiffre d'affaires santé de 1,39 milliard USD en 2024, étend sa solide franchise d'oxymétrie de pouls néonatale vers le segment domestique et s'aligne avec des groupes de défense comme March of Dimes pour renforcer la crédibilité clinique. Philips, Samsung Medison et Getinge intègrent des modules d'IA dans le matériel existant pour fidéliser les écosystèmes clients, comme en témoigne la victoire de Getinge auprès de la FDA 510(k) pour la plateforme d'aide à la décision clinique Talis.

Les start-ups poursuivent des besoins non satisfaits grâce à des inventions ciblées. Novocuff a levé 26 millions USD pour développer un dispositif qui soutient mécaniquement le col de l'utérus pour prévenir les naissances prématurées, comblant un écart d'intervention dans les grossesses de moins de 30 semaines de gestation. NeoPrediX, soutenu par Springhood Ventures, applique des analyses prédictives aux signes vitaux des nouveau-nés, permettant la détection précoce de l'hyperbilirubinémie et de l'hypoglycémie. Les inventeurs de l'incubateur gonflable MOM ont reçu une attention médiatique mondiale parce que leur conception à 250 GBP coûte 99 % de moins que les systèmes conventionnels, offrant aux gouvernements une réponse évolutive aux pénuries d'équipements.

Le risque lié à la chaîne d'approvisionnement stimule les stratégies de relocalisation. La législation des États-Unis incite à la fabrication nationale de semi-conducteurs, et plusieurs grands fabricants de dispositifs ont annoncé des lignes d'assemblage au Texas et en Arizona pour sécuriser la disponibilité des composants. Les acteurs européens diversifient leurs sources d'approvisionnement en circuits imprimés vers la Pologne et la République tchèque, réduisant leur dépendance à l'Asie. Les fabricants chinois investissent dans des outillages redondants dans les provinces côtières et intérieures pour atténuer les retards d'expédition. Ces ajustements de capacité façonnent le pouvoir de négociation tant sur les prix que sur les délais de livraison, influençant en fin de compte les décisions d'achat des hôpitaux dans le monde entier.

Leaders du Secteur des Dispositifs Néonatals et Prénatals

Atom Medical Corporation

GE Healthcare

Getinge AB

Koninklijke Philips N.V.

Natus Medical Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Shvabe, une société holding au sein de la Corporation d'État Rostec, a livré des dizaines de dispositifs médicaux critiques de soins néonatals et intensifs en Crimée. Le dernier déploiement de la chaîne d'approvisionnement comprend des équipements spécialisés, notamment des incubateurs de soins intensifs, des lampes de photothérapie, des machines d'anesthésie par inhalation et des humidificateurs respiratoires.

- Mai 2025 : GE HealthCare s'est associé à Raydiant Oximetry pour faire progresser les technologies de surveillance fœtale, en se concentrant sur l'amélioration de la précision et de l'efficacité des dispositifs de surveillance des soins prénatals grâce à des capacités d'oxymétrie améliorées.

- Mars 2025 : GE HealthCare et NVIDIA ont annoncé une collaboration pour développer des technologies autonomes de radiographie et d'échographie, tirant parti de logiciels assistés par IA pour remédier aux pénuries de personnel de santé et automatiser les tâches d'imagerie répétitives dans les environnements à fort volume.

- Janvier 2025 : GE HealthCare a dévoilé des systèmes d'échographie Voluson Expert Series améliorés avec homologation FDA 510(k), dotés d'outils alimentés par IA, notamment la suite SonoLyst pour les mesures automatisées et axés sur la détection précoce dans les grossesses à haut risque.

Portée du Rapport sur le Marché Mondial des Dispositifs Néonatals et Prénatals

Selon la portée de ce rapport, les dispositifs de surveillance fœtale sont des outils essentiels couramment utilisés dans les interventions de gynécologie et d'obstétrique pour examiner la santé fœtale pendant le travail et l'accouchement. Les dispositifs néonatals sont largement utilisés dans les Unités de Soins Intensifs Néonatals (USIN), où des machines complexes et des dispositifs de surveillance sont conçus pour les besoins uniques des tout-petits nourrissons.

Le marché des dispositifs néonatals et prénatals est segmenté par type de produit, technologie et utilisateur final. Par type de produit, le marché est segmenté en équipements prénatals et fœtaux et équipements néonatals. Par technologie, le marché est segmenté en surveillance invasive et surveillance non invasive. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques de maternité et spécialisées, environnements de soins à domicile et à distance, et centres chirurgicaux ambulatoires. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Équipements Prénatals et Fœtaux | Dispositifs d'Échographie et d'Ultrasonographie |

| Doppler Fœtal | |

| IRM Fœtale | |

| Moniteurs Cardiaques Fœtaux | |

| Oxymètres de Pouls Fœtaux | |

| Autres Équipements Prénatals et Fœtaux | |

| Équipements Néonatals | Incubateurs |

| Dispositifs de Surveillance Néonatale | |

| Équipements de Photothérapie | |

| Dispositifs d'Assistance et de Surveillance Respiratoires | |

| Autres Équipements de Soins Néonatals |

| Surveillance Invasive |

| Surveillance Non Invasive |

| Hôpitaux |

| Cliniques de Maternité et Spécialisées |

| Environnements de Soins à Domicile et à Distance |

| Centres Chirurgicaux Ambulatoires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Équipements Prénatals et Fœtaux | Dispositifs d'Échographie et d'Ultrasonographie |

| Doppler Fœtal | ||

| IRM Fœtale | ||

| Moniteurs Cardiaques Fœtaux | ||

| Oxymètres de Pouls Fœtaux | ||

| Autres Équipements Prénatals et Fœtaux | ||

| Équipements Néonatals | Incubateurs | |

| Dispositifs de Surveillance Néonatale | ||

| Équipements de Photothérapie | ||

| Dispositifs d'Assistance et de Surveillance Respiratoires | ||

| Autres Équipements de Soins Néonatals | ||

| Par Technologie | Surveillance Invasive | |

| Surveillance Non Invasive | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques de Maternité et Spécialisées | ||

| Environnements de Soins à Domicile et à Distance | ||

| Centres Chirurgicaux Ambulatoires | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des dispositifs néonatals et prénatals ?

Le marché a été évalué à 8,91 milliards USD en 2026 et devrait atteindre 12,19 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les équipements néonatals se développent à un CAGR de 9,53 % grâce aux incubateurs portables et aux moniteurs respiratoires pilotés par IA.

Quelle est l'importance de la surveillance non invasive sur ce marché ?

Les plateformes non invasives représentaient 51,68 % des revenus de 2025 et devraient croître de 7,46 % par an à mesure que les hôpitaux privilégient la collecte de données sans risque infectieux.

Pourquoi l'Asie-Pacifique est-elle considérée comme la principale région de croissance ?

Les investissements à grande échelle dans les USIN en Chine et en Inde, ainsi que les incitations favorables à la fabrication, poussent la région vers un CAGR de 8,84 % jusqu'en 2031.

Comment les dispositifs à domicile impactent-ils la dynamique du marché ?

La surveillance à distance réduit la durée de séjour à l'hôpital et devrait afficher le CAGR le plus rapide par utilisateur final à 8,43 %, déplaçant les revenus vers les plateformes orientées vers le consommateur.

Dernière mise à jour de la page le: