Taille et part de marché des services de déclassement offshore

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.08 Milliards de dollars |

| Taille du Marché (2031) | 11.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.34% CAGR |

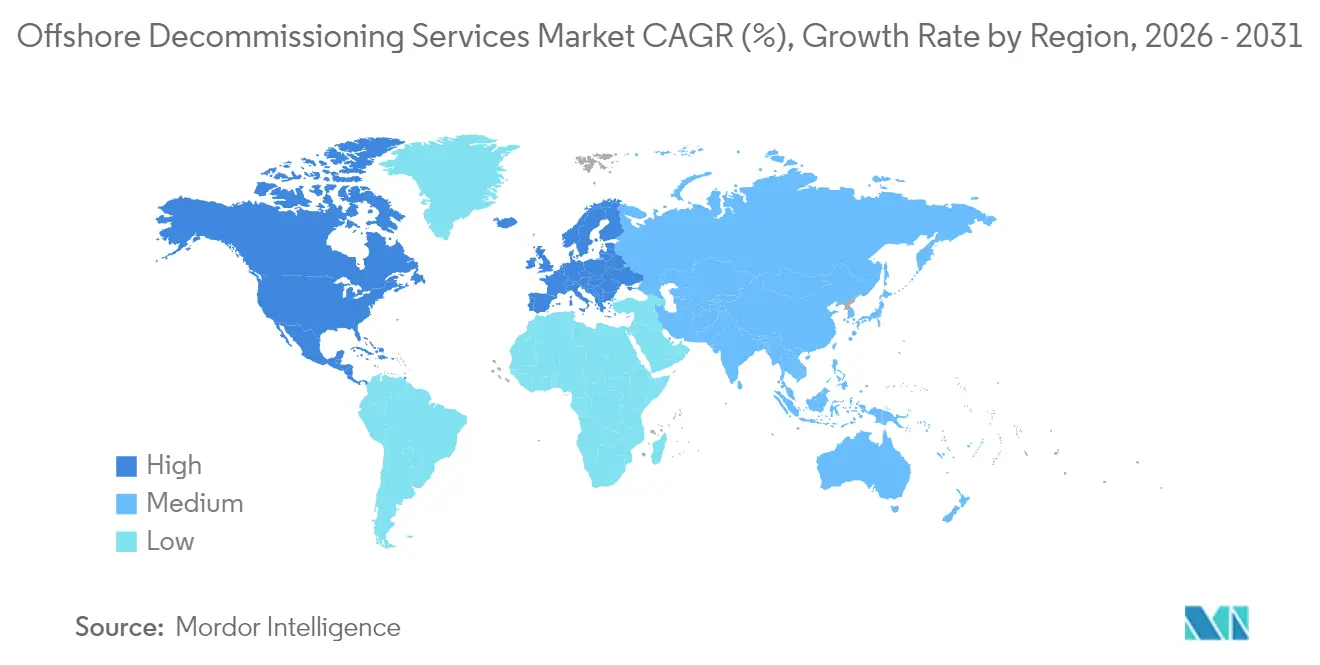

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

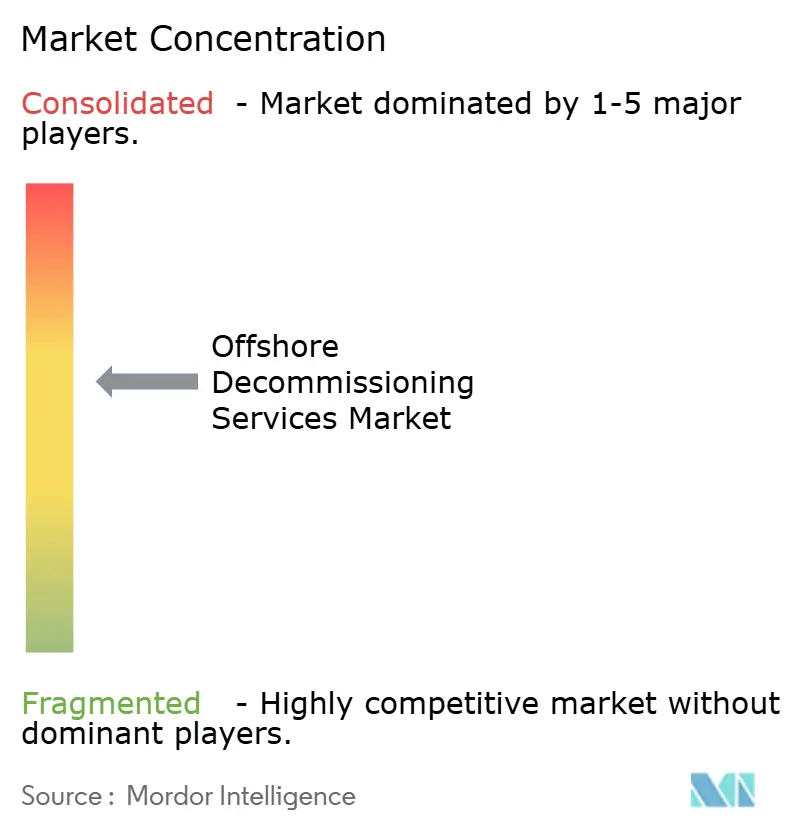

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de déclassement offshore par Mordor Intelligence

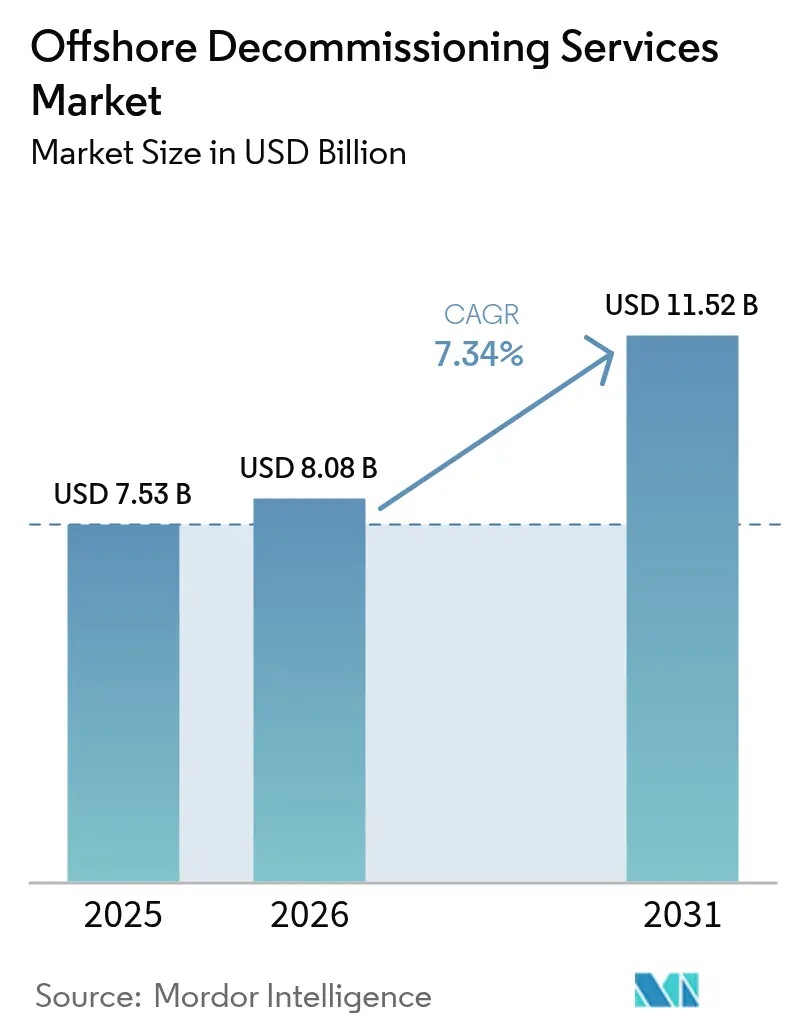

Le marché des services de déclassement offshore devrait croître de 7,53 milliards USD en 2025 à 8,08 milliards USD en 2026 et atteindre 11,52 milliards USD d'ici 2031 à un TCAC de 7,34 % sur la période 2026-2031.

Le retrait progressif des plateformes vieillissantes dans le golfe du Mexique et en mer du Nord, conjugué au renforcement des réglementations sur les garanties financières et aux rapides avancées technologiques, propulse collectivement le marché des services de déclassement offshore. Les opérateurs accélèrent leurs programmes d'obturation et d'abandon (O&A) de puits pour se conformer à la règle de cautionnement de 6,9 milliards USD du Bureau de gestion de l'énergie océanique, tandis que les producteurs européens font face à un contrôle similaire de la part de l'Autorité de transition de la mer du Nord. Les percées en matière de réduction des coûts dans le domaine de la découpe robotisée, de la planification efficace des navires de levage lourd et de la récupération de ferraille ont atténué les obstacles historiques liés aux coûts ; néanmoins, les goulots d'étranglement en matière de navires et d'équipages persistent alors que l'éolien offshore rebondit. La dynamique concurrentielle évolue vers une logique d'échelle : la fusion Saipem–Subsea 7 de 2025 a créé un acteur disposant d'un carnet de commandes de 43 milliards EUR, capable de soumissionner pour des campagnes complexes et pluriannuelles.

Principaux enseignements du rapport

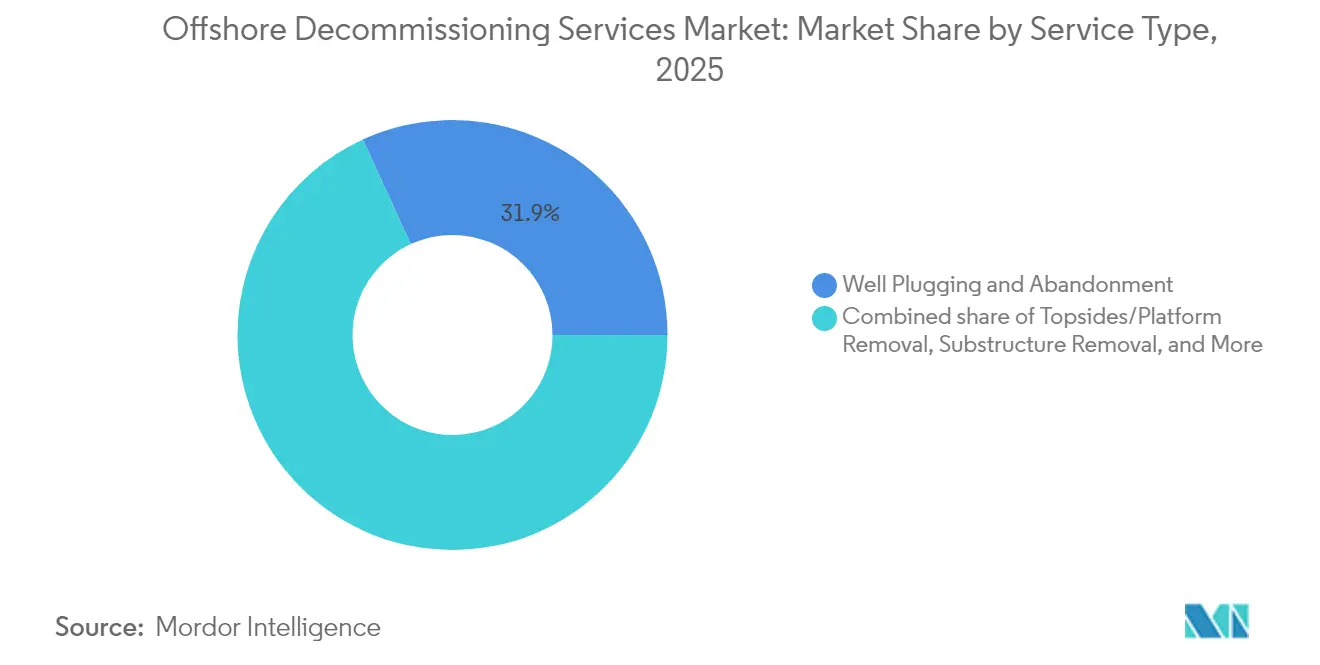

- Par type de service, l'obturation et l'abandon de puits (O&A) ont représenté 31,85 % de la part de marché des services de déclassement offshore en 2025. L'enlèvement des superstructures et des plateformes devrait progresser à un TCAC de 8,39 % jusqu'en 2031.

- Par profondeur d'eau, les projets en eaux peu profondes représentaient 72,95 % de la taille du marché des services de déclassement offshore en 2025, tandis que les travaux en eaux ultra-profondes progressent à un TCAC de 8,18 %.

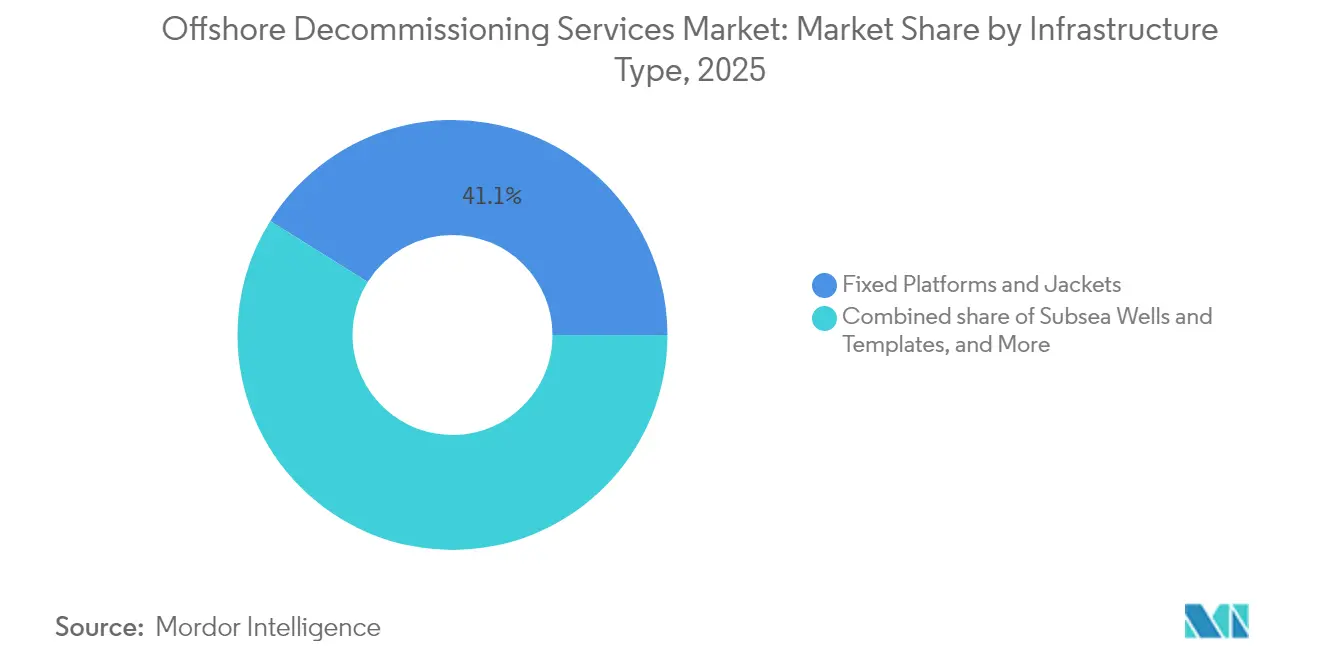

- Par type d'infrastructure, les plateformes fixes et les jackets représentaient 41,10 % des dépenses en 2025 ; les puits sous-marins et les gabarits constituent le segment à la croissance la plus rapide, avec un TCAC de 8,78 %.

- L'Amérique du Nord était en tête avec une part de revenus de 34,55 % en 2025, tandis que l'Europe devrait atteindre un TCAC de 9,54 % de 2025 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des services de déclassement offshore

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats réglementaires accélérant la mise hors service des actifs | +2.1% | Mondial, principalement Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Vieillissement des infrastructures en mer du Nord et dans le golfe du Mexique | +1.8% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Divulgations de passifs O&A exigées par les investisseurs | +1.2% | Mondial | Court terme (≤ 2 ans) |

| Surcapacité de navires de levage lourd après le ralentissement des décisions d'investissement final dans l'éolien | +0.9% | Europe et Asie-Pacifique | Court terme (≤ 2 ans) |

| Innovations en robotique et en découpe à froid | +0.7% | Mondial | Moyen terme (2 à 4 ans) |

| Revenus de l'économie circulaire issus de la ferraille et des récifs artificiels | +0.5% | Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Principaux mandats réglementaires accélérant la mise hors service des actifs

Les régulateurs mondiaux ont renforcé les règles déterminant quand et comment les opérateurs doivent retirer les infrastructures en fin de vie. En avril 2024, le Bureau de gestion de l'énergie océanique a introduit une règle de garantie financière de 6,9 milliards USD, contraignant les locataires du golfe du Mexique à déposer des cautions ou à exécuter des programmes de déclassement dans un délai de trois ans. Cette mesure s'attaque à un arriéré de plus de 2 700 puits et 500 plateformes identifiés comme étant en retard. En Europe, l'Autorité de transition de la mer du Nord a émis des calendriers pénalisant les opérateurs en cas de dérapage, signalant que le report n'est plus toléré. La feuille de route australienne de 2025 pour le déclassement des ressources offshore reflète cette position, confirmant que le renforcement de la surveillance est un phénomène mondial. Collectivement, ces actions avancent les dépenses, stimulant la croissance à court terme du marché des services de déclassement offshore. Les opérateurs préfèrent désormais l'abandon anticipé pour éviter l'escalade des coûts de cautionnement, améliorant la visibilité du carnet de commandes pour les contractants.

Vieillissement des infrastructures en mer du Nord et dans le golfe du Mexique atteignant la cessation de production

De nombreuses plateformes fixes installées avant 1990 fonctionnent désormais à des taux marginaux inférieurs à 10 % de leur capacité nominale d'origine. Le retrait de la plateforme Brent Charlie par Shell, une extraction en levage unique de 31 000 tonnes, a illustré l'échelle technique attendue par les contractants(1)Institution of Civil Engineers, "Brent Field Oil Rig Decommissioning," ice.org.uk . Dans le golfe du Mexique, plus de 3 000 structures font face à des économies similaires, tandis que 1 350 installations restent actives en mer du Nord. L'épuisement combiné à des scénarios de bas prix des matières premières compromet le recours à la récupération assistée, faisant pencher fermement les décisions vers l'abandon. La concentration d'actifs dans des profondeurs d'eau inférieures à 125 m permet la standardisation des flottes et des équipages, réduisant les coûts de mobilisation et accélérant les pipelines de projets. Ce profil de vieillissement structurel entretient un flux de demande de longue durée qui ancre le marché des services de déclassement offshore.

Augmentation des divulgations de passifs O&A exigées par les investisseurs

Les investisseurs institutionnels évaluent désormais les portefeuilles en amont à travers le prisme des passifs de déclassement non actualisés. NEO Energy a construit sa fusion de 2025 avec les actifs britanniques de Repsol autour d'une structure de financement dédiée au passif de 1,8 milliard USD. Les agences de notation intègrent les ratios de couverture dans leurs modèles de notation, incitant les opérateurs à réévaluer leurs provisions à la hausse jusqu'à 50 %. Les mandats ESG exigent des feuilles de route claires pour la réduction des passifs ; les actionnaires activistes poussent les entreprises à convertir les provisions en périmètres de travail exécutés plutôt qu'en extensions continues. Cet impératif de transparence aligne les finances d'entreprise avec les calendriers de déclassement, stimulant des opportunités de contractualisation prévisibles et renforçant les perspectives de croissance du marché des services de déclassement offshore.

Robotique et technologie de découpe à froid réduisant le temps d'enlèvement des superstructures

L'automatisation a transformé les flux de travail de découpe et d'inspection. Le système Terminator de Baker Hughes enlève les têtes de puits en 35 minutes, contre plusieurs heures avec les méthodes mécaniques traditionnelles, offrant des gains de productivité de 300 %(2)Baker Hughes, "Plug and Abandonment Services," bakerhughes.com . Le drone autonome de DeepOcean a vérifié des découpes sous-marines à 3 000 m, réduisant de moitié les cycles d'inspection. La découpe à froid élimine le besoin d'explosifs, améliore la sécurité des travailleurs et produit un acier plus propre pour le recyclage. La planification de trajectoires assistée par IA optimise les angles de contact des lames, réduisant l'usure des outils et les temps d'arrêt de l'ensemble de navires. L'adoption rapide de ces systèmes renforce la compétitivité et élargit davantage le marché adressable des services de déclassement offshore.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incertitude élevée des coûts et déficits de financement | −1.4% | Mondial | Moyen terme (2 à 4 ans) |

| Glissements fréquents de calendrier en raison des fenêtres météorologiques | −0.8% | Mer du Nord et Amérique du Nord | Court terme (≤ 2 ans) |

| Goulots d'étranglement des navires de soutien offshore et des équipages lors de l'essor de l'éolien offshore | −1.1% | Europe et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Reconversion des actifs pour le CSC retardant les déclassements complets | −0.6% | Mer du Nord et golfe du Mexique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incertitude élevée des coûts et déficits de financement

Les coûts d'abandon de puits en eaux profondes ont atteint 24 millions USD par puits dans certaines parties du golfe du Mexique, soit une prime cinq fois supérieure à celle des analogues en eaux peu profondes. L'inflation dans les consommables de découpe de l'acier, le carburant de mobilisation et les salaires des équipages spécialisés a poussé certains projets 30 à 40 % au-dessus des estimations initiales d'ingénierie. Les entreprises indépendantes de plus petite taille n'ont pas accès au financement de projet, ce qui les contraint à des reports qui gonflent leur carnet de commandes. Les exigences de cautionnement se sont renforcées alors même que les conditions de crédit se durcissent, intensifiant la pression. Ces facteurs réduisent la vélocité d'exécution à court terme et tempèrent le potentiel haussier du marché des services de déclassement offshore.

Goulots d'étranglement des navires de soutien offshore et des équipages lors de l'essor de l'éolien offshore

La Norvège estime que 3 000 personnels offshore prendront leur retraite d'ici 2028, tandis que l'âge moyen de la main-d'œuvre est déjà de 44,4 ans. Les équipages migrent vers des projets éoliens offrant une tenure pluriannuelle et des salaires plus élevés. L'attribution du contrat de tranchage Hornsea 3 de 300 jours à Helix Energy démontre comment des contrats uniques dans les énergies renouvelables peuvent bloquer une capacité navale significative(3)Helix Energy Solutions Group, "Helix Robotics Solutions Trenching Contract," helixesg.com . Alors que les décisions d'investissement final dans l'éolien reprendront après 2026, la tension sur les capacités est susceptible de revenir, freinant l'élan de croissance du marché des services de déclassement offshore.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'échelle fondamentale de l'O&A de puits soutient la croissance

L'obturation et l'abandon de puits représentaient 31,85 % des dépenses de 2025, ancrant la taille du marché des services de déclassement offshore, en raison des plus de 27 000 puits en attente d'isolation permanente dans le seul golfe du Mexique. Le coût par puits en eaux peu profondes varie de 2 à 5 millions USD, mais l'O&A en eaux profondes dépasse régulièrement 24 millions USD, expliquant l'allocation financière significative à ce segment. Le cadre O&A de Petrobras d'une valeur de 170 millions USD avec Constellation, couvrant 1 143 jours de temps de plateforme de forage, illustre l'échelle contractuelle. L'enlèvement des superstructures et des plateformes est prévu comme le sous-secteur à la croissance la plus rapide, avec un TCAC de 8,39 %. Les campagnes en levage unique, utilisant des navires tels que le Pioneering Spirit d'Allseas, réduisent les heures d'exposition offshore et diminuent le risque de projet, soutenant ainsi l'adoption.

Le déclassement des pipelines et des systèmes sous-marins gagne des parts de marché à mesure que les champs en eaux profondes arrivent à maturité. Le marché des services de déclassement offshore bénéficie de l'optimisation des trajectoires d'outils assistée par IA, qui réduit les cycles de découpe et favorise une séparation plus sûre des pipelines multi-colonnes. La remise en état et la surveillance des sites, bien que de moindre ampleur, affichent une croissance croissante car les régulateurs imposent des relevés pluriannuels des fonds marins après enlèvement. L'enlèvement des sous-structures, en particulier les jackets dans des profondeurs d'eau de 60 à 150 m, reste coûteux ; il est toutefois de plus en plus réalisé par des méthodes d'installation inversée qui raccourcissent les durées de levage.

Par profondeur d'eau : la domination des eaux peu profondes face au potentiel haussier des eaux ultra-profondes

En 2025, les projets en eaux peu profondes inférieures à 125 m ont capté 72,95 % des dépenses, renforcés par les infrastructures vieillissantes de la mer du Nord et du golfe du Mexique ainsi que par la disponibilité d'ensembles de levage à moindre coût. Les périmètres de travail en eaux peu profondes permettent une planification de type campagne, maximisant l'utilisation des navires et permettant des économies d'échelle sur les concessions voisines. Les projets en eaux ultra-profondes au-delà de 1 500 m enregistrent le TCAC le plus élevé à 8,18 %. Le système d'intervention DeepRange 10 000 ft de Wild Well confirme la maturité technologique pour de telles profondeurs. Les budgets des opérateurs intègrent des tarifs journaliers de plateformes à haute spécification pouvant atteindre 500 000 USD, se traduisant par de grandes valeurs de contrat qui élargissent la taille du marché des services de déclassement offshore.

Les actifs en eaux profondes (125 à 1 500 m) occupent un terrain intermédiaire ; ils nécessitent des équipements améliorés mais évitent les pressions extrêmes des eaux ultra-profondes. L'exposition aux conditions météorologiques s'intensifie avec la profondeur à mesure que les opérations s'étendent plus longtemps par puits, et les coûts de l'ensemble de navires surpassent les niveaux de référence en eaux peu profondes de trois à cinq fois. Les contractants disposant de flottes de véhicules télécommandés en eaux profondes et de navires à positionnement dynamique DP3, tels que TechnipFMC et Saipem, bénéficient d'un avantage concurrentiel clair dans ce segment de croissance du marché des services de déclassement offshore.

Par type d'infrastructure : les plateformes fixes restent des périmètres de travail à haute valeur ajoutée

Les plateformes fixes et les jackets représentaient 41,10 % de la valeur de déclassement de 2025, reflétant le tonnage élevé en acier et les exigences robustes de levage. Les enlèvements en levage unique, tels que Brent Charlie, ont prouvé leur faisabilité, mais la segmentation en plusieurs levages reste prévalente pour les barges de plus petite taille. Les puits sous-marins et les gabarits affichent le TCAC le plus rapide à 8,78 %, soutenus par une vague de raccordements en eaux profondes antérieurs à 2008 arrivant maintenant en fin de vie. Ces travaux s'appuient sur des outillages avancés de véhicules télécommandés capables de déconnecter des cadres de connecteurs dans des environnements à faible visibilité et haute pression, professionnalisant davantage le marché des services de déclassement offshore.

Les systèmes de production flottants, notamment les FPSOs et les spars, représentent à la fois des opportunités de déclassement et des perspectives de rénovation. Certains propriétaires évaluent le redéploiement vers des champs marginaux. Les périmètres de travail sur les pipelines et les conduites d'écoulement nécessitent des ensembles de trancheuses adaptés ; les décisions de déclassement ou d'abandon sur place dépendent des évaluations des risques et des réglementations nationales. Le marché des services de déclassement offshore s'adapte en proposant une ingénierie intégrée qui compare les résultats environnementaux, de sécurité et de coûts avant la définition finale du périmètre de travail.

Analyse géographique

L'Amérique du Nord a conservé 34,55 % des revenus de 2025. La règle de cautionnement du Bureau de gestion de l'énergie océanique a accéléré les attributions de contrats dans le golfe du Mexique et a établi des centres logistiques à Port Fourchon et Ingleside, permettant une mobilisation rapide. Les infrastructures héritées de Cantarell au Mexique ajoutent une demande incrémentale à mesure que Pemex programme l'O&A anticipée sur des puits non commerciaux. Les actifs pétroliers offshore atlantiques du Canada sont moins nombreux, mais ils attirent l'attention pour le risque de mitigation des icebergs lors du déclassement. Ensemble, ces dynamiques maintiennent la primauté régionale pour le marché des services de déclassement offshore.

L'Europe est la région à la croissance la plus rapide avec un TCAC de 9,54 %. Les dépenses projetées du Royaume-Uni de 59,7 milliards GBP jusqu'en 2050 ancrent l'activité, tandis que les champs norvégiens matures d'Ekofisk et de Frigg continuent de mettre hors service leurs actifs. L'Europe continentale contribue aux déclassements de pipelines dans les secteurs néerlandais et danois. La disposition groupée des actifs en mer du Nord favorise des approches de campagne multi-champs, débloquant des économies de coûts et élevant la part de marché des services de déclassement offshore captée par les contractants intégrés.

L'Asie-Pacifique offre des opportunités mixtes. Les plus de 200 puits abandonnés de Malaisie, les mises hors service des plateformes du détroit de Bass en Australie et le programme rapide multi-plateformes de Thaïlande exécuté par James Fisher témoignent d'une dynamique précoce. L'hétérogénéité réglementaire complique la planification, mais les subventions gouvernementales pour le contenu local stimulent les modèles de coentreprise. L'abandon en eaux ultra-profondes au large du bassin de Carnarvon en Australie occidentale accroît la demande de plateformes de forage et relève les normes techniques au sein du marché des services de déclassement offshore.

Le Brésil est en tête de l'Amérique du Sud. Petrobras seule prévoit de déclasser 26 plateformes et 18 collecteurs de gaz lift d'ici 2030, mis en évidence par le contrat O&A de 170 millions USD attribué en 2025. La Colombie et Trinité-et-Tobago planifient des campagnes plus réduites qui favorisent les contractants régionaux. Le Moyen-Orient et l'Afrique présentent un potentiel naissant : les plateformes égyptiennes matures dans le golfe de Suez et les infrastructures nigérianes en eaux peu profondes approchent de la fin de leur durée de vie, mais de nombreux gouvernements hôtes sont encore en train de définir leurs lignes directrices. À mesure que la clarté s'améliore, ces marchés élargiront l'empreinte mondiale du marché des services de déclassement offshore.

Paysage concurrentiel

Le marché des services de déclassement offshore présente une fragmentation modérée. Les spécialistes de l'ingénierie, procurement et construction (EPC) de premier rang et du levage lourd maritime — notamment Allseas, Heerema, TechnipFMC et l'entité fusionnée Saipem-Subsea 7 — dominent les campagnes clés en main nécessitant des compétences intégrées en levage, sous-marin et O&A. Les spécialistes de taille intermédiaire, tels qu'Acteon et DeepOcean, se distinguent par un outillage différencié ou une expertise régionale.

La consolidation s'est accélérée en 2025 lorsque Saipem et Subsea 7 se sont fusionnés pour former un leader du secteur avec 20 milliards EUR de revenus et un carnet de commandes de 43 milliards EUR, renforçant les synergies d'échelle pour les programmes multi-bassins. L'acquisition de ChampionX par SLB augmente les savoir-faire en chimie de production et en intervention, permettant des services groupés d'O&A et d'optimisation de la production en fin de vie(5)SLB, "SLB Completes Acquisition of ChampionX," slb.com . TechnipFMC a remporté un important contrat iEPCI pour Johan Sverdrup Phase 3, renforçant sa capacité à vendre en complément des solutions de déclassement offshore aux côtés de développements en champs vierges.

La technologie est un facteur de différenciation clé. Le système Terminator de Baker Hughes accélère l'enlèvement des têtes de puits, tandis que Helix Robotics déploie des trancheuses et des véhicules télécommandés qui raccourcissent les délais d'enfouissement des pipelines. Les drones autonomes pour la métrologie sous-marine réduisent l'exposition humaine et élargissent les fenêtres opérationnelles. La reconversion pour la capture et le stockage du carbone ouvre de nouvelles voies de revenus qui peuvent compenser les coûts de déclassement ; Aker Solutions s'est positionnée pour ce pivot grâce à des attributions de projets de capture et stockage du carbone.

Le pouvoir de fixation des prix repose sur les propriétaires d'actifs de levage ultra-lourd capables de soulever 20 000 tonnes en un seul levage. La concurrence dans les périmètres de travail en eaux peu profondes reste intense, comprimant les marges ; cependant, les contractants proposant une ingénierie groupée, une interface réglementaire et une certitude des coûts continuent de sécuriser des contrats récurrents. Dans l'ensemble, la propriété d'une flotte héritée, l'arsenal numérique et la solidité du bilan déterminent le succès sur le marché des services de déclassement offshore.

Leaders du secteur des services de déclassement offshore

Aker Solutions ASA

Petrofac Ltd

TechnipFMC PLC

Heerema Marine Contractors

Allseas Group SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : SLB a finalisé l'acquisition de ChampionX, ciblant 400 millions USD de synergies annuelles avant impôts dans les trois ans.

- Avril 2025 : Subsea 7 a décroché un important contrat de déclassement pour le développement Sparta de Shell dans le golfe du Mexique.

- Février 2025 : Subsea 7 a obtenu un contrat de déclassement de pipelines de 150 à 300 millions USD auprès de Saudi Aramco.

- Février 2025 : Valaris a mis hors service trois semi-submersibles et vendu la plateforme auto-élévatrice Valaris 75 pour 24 millions USD, tout en obtenant des extensions d'une valeur supérieure à 75 millions USD.

- Janvier 2025 : Aker Solutions a été désignée fournisseur privilégié pour un projet de capture et stockage du carbone, signalant une diversification vers des opportunités de reconversion.

Périmètre du rapport mondial sur le marché des services de déclassement offshore

Le rapport sur le marché des services de déclassement offshore comprend :

| Obturation et abandon de puits |

| Enlèvement des superstructures/plateformes |

| Enlèvement des sous-structures (jackets) |

| Déclassement des pipelines et des infrastructures sous-marines |

| Remise en état et surveillance des sites |

| Eaux peu profondes (moins de 125 m) |

| Eaux profondes (125 à 1 500 m) |

| Eaux ultra-profondes (au-dessus de 1 500 m) |

| Plateformes fixes et jackets |

| Systèmes de production flottants (FPSO, TLP, spar) |

| Puits sous-marins et gabarits |

| Pipelines et conduites d'écoulement |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Argentine |

| Brésil | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de service | Obturation et abandon de puits | |

| Enlèvement des superstructures/plateformes | ||

| Enlèvement des sous-structures (jackets) | ||

| Déclassement des pipelines et des infrastructures sous-marines | ||

| Remise en état et surveillance des sites | ||

| Par profondeur d'eau | Eaux peu profondes (moins de 125 m) | |

| Eaux profondes (125 à 1 500 m) | ||

| Eaux ultra-profondes (au-dessus de 1 500 m) | ||

| Par type d'infrastructure | Plateformes fixes et jackets | |

| Systèmes de production flottants (FPSO, TLP, spar) | ||

| Puits sous-marins et gabarits | ||

| Pipelines et conduites d'écoulement | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Argentine | |

| Brésil | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des services de déclassement offshore ?

La taille du marché des services de déclassement offshore était de 8,08 milliards USD en 2026 et devrait atteindre 11,52 milliards USD d'ici 2031.

Quel segment de service domine les dépenses ?

L'obturation et l'abandon de puits dominent avec une part de 31,85 % en 2025, car chaque mise hors service d'actif nécessite une isolation permanente des puits avant que d'autres activités puissent commencer.

Pourquoi l'Europe est-elle le marché régional à la croissance la plus rapide ?

Le TCAC de 9,54 % de l'Europe reflète le renforcement de l'application des règlements par les régulateurs de la mer du Nord, poussant les opérateurs à accélérer les mises hors service et générant un important pipeline de déclassements de plateformes et de systèmes sous-marins.

Comment les nouvelles technologies réduisent-elles les coûts de déclassement ?

La découpe à froid robotisée, les drones d'inspection autonomes et les navires à levage unique réduisent les heures d'exploitation, diminuent les risques de sécurité et permettent des économies de coûts de 15 à 30 % par rapport aux méthodes conventionnelles.

Quel est le principal frein à la croissance du marché ?

L'incertitude élevée des coûts — en particulier dans les projets en eaux profondes où l'abandon de puits peut dépasser 24 millions USD par puits — crée des déficits de financement et retarde les calendriers d'exécution.

La reconversion pour le CSC réduira-t-elle l'activité de déclassement ?

À court terme, la conversion des pipelines et des plateformes pour le stockage du carbone peut différer certains déclassements, mais les prévisions globales du secteur anticipent toujours une demande croissante de déclassement à mesure que les actifs vieillissent.

Dernière mise à jour de la page le: