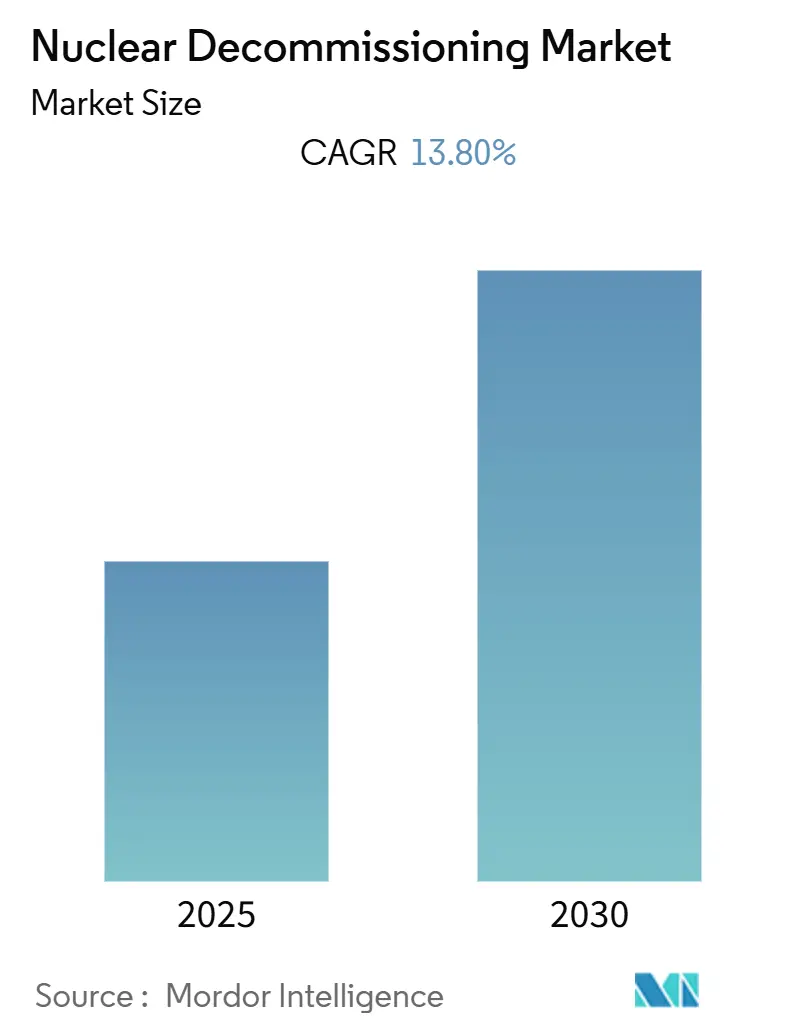

Taille et Part du Marché du Démantèlement Nucléaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2021 - 2023 |

| Taux de croissance | 13.80% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Europe |

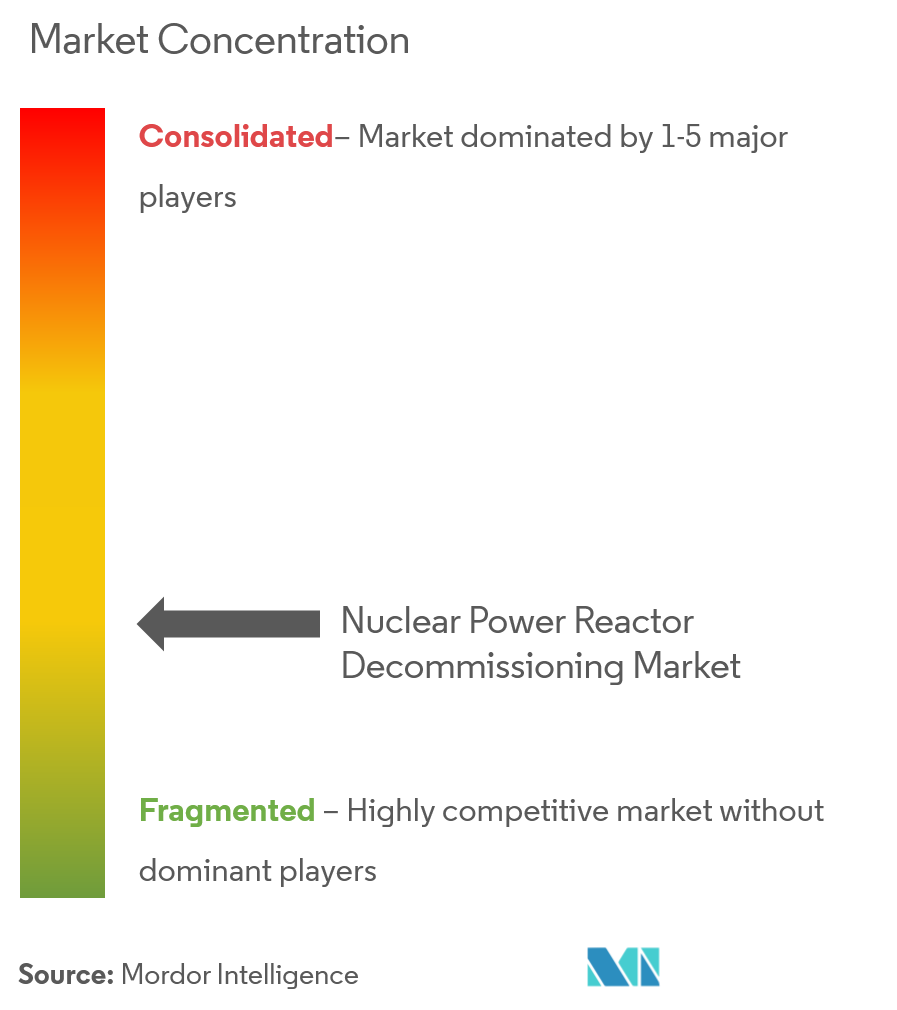

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Démantèlement Nucléaire par Mordor Intelligence

Le Marché du Démantèlement Nucléaire devrait enregistrer un TCAC de 13,80 % au cours de la période de prévision.

Le secteur du démantèlement nucléaire connaît une transformation significative, portée par l'évolution des politiques énergétiques et des considérations environnementales à l'échelle mondiale. Plusieurs pays, dont l'Allemagne, le Royaume-Uni et la Corée du Sud, ont mis en œuvre des politiques de sortie du nucléaire, remodelant fondamentalement le paysage du secteur. Cette évolution est particulièrement visible dans la production mondiale d'électricité nucléaire, qui a atteint 2 653,3 TWh en 2021, reflétant l'équilibre complexe entre le maintien des infrastructures nucléaires existantes et la transition vers des sources d'énergie alternatives. Le secteur assiste à une attention croissante portée à la durabilité environnementale, de nombreuses nations accélérant leur transition vers les sources d'énergie renouvelables tout en gérant simultanément leur héritage nucléaire.

Le secteur assiste à une tendance notable vers des processus de démantèlement nucléaire accélérés, notamment en Amérique du Nord et en Europe, où les exploitants adoptent de plus en plus des approches plus efficaces et rentables pour la fermeture des installations nucléaires. Cette transformation est mise en évidence par l'ampleur significative des exigences de démantèlement des centrales nucléaires, avec environ 198 réacteurs définitivement arrêtés dans le monde en décembre 2021. L'approche de démantèlement accéléré permet de libérer plus rapidement les sites d'installations nucléaires pour une utilisation sans restriction après l'arrêt, représentant un changement fondamental par rapport aux calendriers de démantèlement traditionnels qui pouvaient s'étendre sur plusieurs décennies.

Le secteur nucléaire français illustre la complexité des dynamiques au sein du secteur, ayant généré 379 TWh à partir de sources nucléaires en 2021, représentant 69 % de sa production totale d'électricité. Cependant, le pays met désormais en œuvre un plan de transition stratégique visant à réduire la part du nucléaire dans son mix énergétique à 50 % d'ici 2035, démontrant l'équilibre délicat entre le maintien de la sécurité énergétique et la poursuite des objectifs environnementaux. Cette transition crée de nouvelles opportunités pour les prestataires de services de démantèlement de centrales nucléaires, tout en mettant en évidence les défis techniques et logistiques associés aux fermetures d'installations nucléaires à grande échelle.

Le marché japonais constitue une étude de cas particulièrement instructive de l'évolution du secteur, avec 27 réacteurs nucléaires totalisant 17,12 GWe de capacité ayant été mis à l'arrêt. L'expérience du pays a conduit à des avancées technologiques significatives dans les processus de démantèlement nucléaire, notamment des approches innovantes pour la gestion des matériaux contaminés et la gestion du stockage des déchets à long terme. Ces développements influencent les meilleures pratiques mondiales et favorisent les améliorations dans les méthodologies de démantèlement, tout en soulignant l'importance de la collaboration internationale pour faire face aux défis techniques complexes.

Tendances et Perspectives du Marché Mondial du Démantèlement Nucléaire

Vieillissement du Parc de Réacteurs Nucléaires et Fin de Vie Opérationnelle

Le secteur mondial de l'énergie nucléaire se trouve à un tournant critique, une part importante de son parc de réacteurs approchant ou dépassant les durées de vie opérationnelles prévues lors de leur conception. En octobre 2022, 437 centrales nucléaires commerciales étaient en exploitation dans 32 pays, dont beaucoup approchaient leur limite initiale de durée de vie opérationnelle de 40 ans. Le vieillissement des infrastructures présente des défis techniques et de sécurité substantiels, contraignant les exploitants à prendre des décisions cruciales entre des prolongations de vie coûteuses et le démantèlement. Par exemple, aux États-Unis, de nombreux propriétaires de centrales optent pour la retraite anticipée de leurs unités nucléaires à 45 ou 50 ans, malgré la possibilité de prolonger les opérations jusqu'à 80 ans grâce au programme de renouvellement de licence ultérieur de la Commission de Réglementation Nucléaire.

La complexité technique de la maintenance des réacteurs vieillissants est devenue de plus en plus difficile et coûteuse, notamment pour les installations nucléaires de première génération. Ces centrales plus anciennes nécessitent souvent des modernisations importantes pour répondre aux normes de sécurité actuelles et aux exigences opérationnelles, rendant la poursuite de l'exploitation économiquement non viable. La situation est particulièrement évidente dans des pays comme la France, où 14 réacteurs nucléaires sont programmés pour être mis à l'arrêt d'ici 2035, et au Royaume-Uni, où 34 réacteurs ont déjà été définitivement mis à l'arrêt. La tendance aux fermetures de réacteurs devrait s'accélérer à mesure que davantage d'installations atteignent leurs limites de durée de vie de conception, avec environ 198 réacteurs projetés pour être mis à l'arrêt d'ici 2030, créant une demande substantielle pour les services de démantèlement de centrales nucléaires.

Initiatives Politiques et Évolutions Réglementaires

Les politiques gouvernementales et les évolutions réglementaires sont devenues des moteurs significatifs du démantèlement des réacteurs nucléaires, notamment dans les nations d'Europe occidentale. Plusieurs pays ont mis en œuvre des stratégies globales de sortie du nucléaire dans le cadre de leurs politiques de transition énergétique. L'Allemagne, conformément à sa politique nationale, s'est engagée à mettre à l'arrêt tous ses réacteurs, tandis que le vote démocratique de la Suisse en faveur de l'abandon progressif des centrales nucléaires démontre l'influence du public sur les politiques énergétiques nucléaires. De même, la Belgique a réaffirmé son engagement à sortir du nucléaire d'ici 2025, et l'Espagne a annoncé des plans de fermeture de ses sept réacteurs commerciaux en exploitation d'ici 2035.

La tendance au démantèlement induit par les politiques est renforcée par des exigences réglementaires strictes et des protocoles de sécurité mis en œuvre dans l'ère post-Fukushima. Ces mesures de sécurité renforcées ont nécessité des modernisations substantielles des infrastructures et ont augmenté les coûts de maintenance opérationnelle, rendant économiquement difficile la poursuite de l'exploitation pour les installations plus anciennes. Le paysage réglementaire est devenu particulièrement exigeant dans les pays disposant de portefeuilles d'énergies renouvelables importants, où les préoccupations relatives à l'impact environnemental et aux risques opérationnels ont conduit à des calendriers de démantèlement accélérés. Par exemple, le plan énergétique de la France confirme l'objectif de réduire la part de l'énergie nucléaire dans la production d'électricité à 50 % d'ici 2035, démontrant comment les initiatives politiques remodèlent le paysage de l'énergie nucléaire et contribuent à la croissance du marché du démantèlement nucléaire.

Croissance des Sources d'Énergie Alternatives

Les progrès rapides et la viabilité économique croissante des technologies d'énergie renouvelable ont eu un impact significatif sur le secteur de l'énergie nucléaire, poussant de nombreuses installations vers le démantèlement. Des pays du monde entier développent de vastes infrastructures d'énergie renouvelable, ce qui a effectivement réduit la dépendance à l'égard de l'énergie nucléaire pour la production d'électricité de base. La baisse des coûts de production d'énergie solaire et éolienne a rendu ces alternatives de plus en plus attractives par rapport au maintien d'installations nucléaires vieillissantes, notamment en tenant compte des coûts élevés des modernisations et des prolongations de vie des centrales nucléaires. Ce changement est évident dans les politiques énergétiques stratégiques de nombreuses nations qui remplacent activement la capacité nucléaire par des sources renouvelables.

La compétitivité économique des sources d'énergie alternatives a été encore renforcée par les améliorations technologiques et les économies d'échelle dans la production d'énergie renouvelable. Le développement de solutions de stockage d'énergie plus efficaces et de technologies de réseau intelligent a résolu bon nombre des défis traditionnels associés à l'intermittence des énergies renouvelables, rendant ces sources de plus en plus viables comme alternatives à l'énergie nucléaire. Cette transition est particulièrement notable dans les pays dotés de politiques environnementales solides, où la combinaison d'objectifs d'énergies renouvelables et de plans de sortie du nucléaire a accéléré le démantèlement des installations nucléaires. La tendance est renforcée par la préférence du public pour les sources d'énergie renouvelables et les préoccupations croissantes concernant la gestion des déchets nucléaires et l'impact environnemental, entraînant une pression accrue pour la fermeture des centrales nucléaires et les activités de démantèlement nucléaire subséquentes.

Analyse des Segments

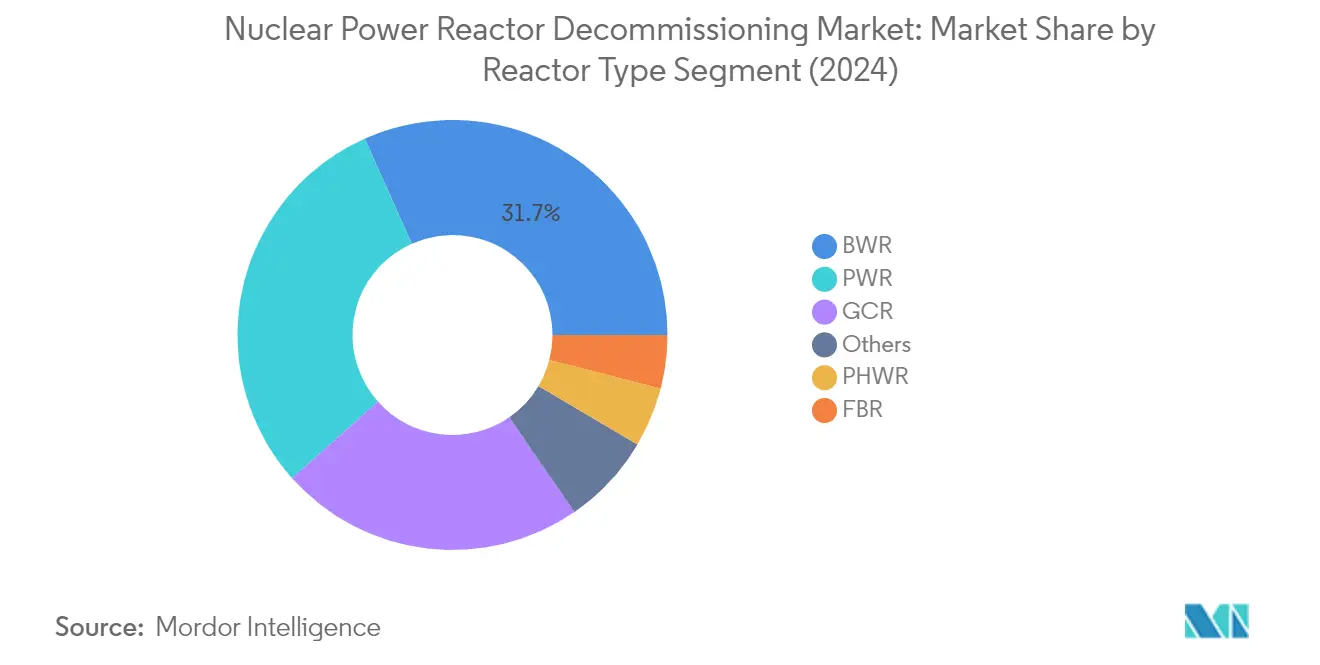

Segment des Réacteurs à Eau Bouillante (REB) sur le Marché du Démantèlement des Réacteurs Nucléaires

Le segment des Réacteurs à Eau Bouillante (REB) domine le marché du démantèlement des réacteurs nucléaires, détenant environ 32 % de la part de marché en 2024. La prééminence des REB est particulièrement évidente dans des pays comme les États-Unis, le Japon et l'Allemagne, qui représentent collectivement environ 80 % des mises à l'arrêt mondiales de REB. La grande part de marché du segment est attribuée à plusieurs facteurs, notamment le vieillissement du parc mondial de REB et les exigences complexes de démantèlement dues à la contamination radioactive des turbines à vapeur résultant du contact direct avec le cœur du réacteur. Les défis techniques associés au démantèlement des REB, notamment la nécessité d'une gestion sophistiquée de la circulation et d'une surveillance de la consommation de combustible nucléaire pendant le processus de démantèlement, ont contribué à sa valeur marchande substantielle.

Segment des Réacteurs à Eau sous Pression (REP) sur le Marché du Démantèlement des Réacteurs Nucléaires

Le segment des Réacteurs à Eau sous Pression (REP) émerge comme le segment à la croissance la plus rapide sur le marché du démantèlement des réacteurs nucléaires pour la période 2024-2029. Cette croissance est portée par plusieurs facteurs, notamment le nombre croissant de réacteurs REP atteignant leur fin de vie opérationnelle à l'échelle mondiale. La croissance du segment est également soutenue par les avantages techniques du démantèlement des REP, tels que le risque plus faible de contamination radioactive par rapport aux autres types de réacteurs, grâce à ses circuits de refroidissement primaire et secondaire distincts. De plus, les protocoles de démantèlement établis et l'expertise dans le démontage des REP, notamment dans des pays comme la France et les États-Unis, facilitent des processus de démantèlement plus efficaces et rentables.

Segments Restants dans la Segmentation par Type de Réacteur

Les autres segments significatifs du marché du démantèlement des réacteurs nucléaires comprennent les Réacteurs Refroidis au Gaz (RRG), les Réacteurs à Eau Lourde sous Pression (RELHP), les Réacteurs à Neutrons Rapides (RNR), et d'autres types de réacteurs spécialisés. Le segment des RRG est particulièrement significatif sur les marchés européens, notamment au Royaume-Uni, où de nombreux réacteurs Magnox sont en cours de démantèlement. Les RELHP, principalement présents au Canada et en Inde, présentent des défis de démantèlement uniques en raison de leurs systèmes modérateurs à eau lourde. Le segment des RNR, bien que plus petit, requiert une expertise de démantèlement spécialisée en raison de la manipulation complexe du combustible au plutonium et des caloporteurs en métal liquide. Les types de réacteurs spécialisés restants, notamment les réacteurs à haute température refroidis au gaz et les réacteurs à eau légère modérés au graphite, contribuent à la diversité du marché avec leurs exigences spécifiques de démantèlement.

Analyse des Segments : Application

Segment des Réacteurs de Puissance Commerciaux sur le Marché du Démantèlement des Réacteurs Nucléaires

Le segment des Réacteurs de Puissance Commerciaux domine le marché mondial du démantèlement des centrales nucléaires, représentant environ 91 % de la part de marché totale en 2024. Cette part de marché significative est portée par le grand nombre de réacteurs nucléaires commerciaux vieillissants dans le monde qui approchent ou dépassent leurs durées de vie opérationnelles. La domination du segment est particulièrement évidente dans des régions comme l'Europe et l'Amérique du Nord, où de nombreux réacteurs commerciaux sont progressivement mis hors service en raison de considérations économiques, réglementaires et de sécurité. Par exemple, l'engagement de l'Allemagne à mettre hors service toutes ses centrales nucléaires commerciales, ainsi que des initiatives similaires dans des pays comme la France et l'Espagne, continue de soutenir la croissance du segment. De plus, l'attention croissante portée aux alternatives en matière d'énergie renouvelable et les coûts élevés associés à la maintenance des réacteurs commerciaux plus anciens ont conduit de nombreux exploitants à opter pour le démantèlement plutôt que pour des programmes de prolongation de vie.

Segment des Réacteurs de Puissance Prototype sur le Marché du Démantèlement des Réacteurs Nucléaires

Le segment des Réacteurs de Puissance Prototype représente une niche spécialisée sur le marché du démantèlement nucléaire, caractérisée par des défis techniques uniques et des exigences de démantèlement spécialisées. Ces réacteurs, qui servaient d'installations intermédiaires entre les réacteurs de recherche et les unités commerciales, nécessitent une expertise et des méthodologies spécifiques pour un démantèlement sûr. La croissance du segment est soutenue par des projets en cours tels que le démantèlement de réacteurs à eau bouillante prototype en divers endroits et l'accent croissant mis sur la libération des sites nucléaires hérités. Le segment bénéficie des avancées technologiques dans les techniques de démantèlement et de l'expertise croissante des prestataires spécialisés dans la gestion de ces installations uniques. Le démantèlement des réacteurs prototype constitue souvent de précieuses expériences d'apprentissage pour le secteur, fournissant des informations et des méthodologies qui peuvent être appliquées aux futurs projets de démantèlement de réacteurs commerciaux.

Segment des Réacteurs de Recherche sur le Marché du Démantèlement des Réacteurs Nucléaires

Le segment des Réacteurs de Recherche, bien que plus modeste en termes de part de marché, joue un rôle crucial dans le paysage du démantèlement nucléaire. Ces installations, généralement situées à proximité des centres de population et souvent sur des campus universitaires, présentent des défis uniques en termes d'exigences de démantèlement et de considérations de sécurité. Le segment se caractérise par des opérations de plus petite envergure par rapport aux réacteurs commerciaux, mais nécessite souvent une manipulation plus précise et soigneuse en raison de leur proximité avec des zones habitées. Le démantèlement des réacteurs de recherche implique des considérations spécifiques concernant la gestion des matériaux expérimentaux et des équipements de recherche spécialisés, en faisant un segment techniquement distinct au sein du marché. Les activités du segment sont particulièrement importantes dans les pays disposant de programmes de recherche nucléaire établis, où le vieillissement des installations de recherche nécessite un démantèlement approprié pour garantir la sécurité publique et la protection de l'environnement.

Analyse des Segments : Capacité

Segment 100-1000 MW sur le Marché du Démantèlement des Centrales Nucléaires

Le segment de capacité 100-1000 MW domine le marché du démantèlement des centrales nucléaires, représentant environ 65 % de la valeur totale du marché en 2024. La prééminence de ce segment est portée par le grand nombre de réacteurs nucléaires vieillissants dans cette plage de capacité atteignant leur phase de fin de vie dans les principaux pays producteurs d'énergie nucléaire. Le segment connaît également la trajectoire de croissance la plus élevée, avec des projections indiquant une expansion de près de 50 % entre 2024 et 2029. Cette croissance robuste est attribuée à plusieurs facteurs, notamment des réglementations de sécurité strictes, un accent croissant sur les alternatives en matière d'énergie renouvelable, et des politiques gouvernementales favorisant le démantèlement nucléaire dans des régions comme l'Europe et l'Amérique du Nord. Le leadership du segment sur le marché est encore renforcé par les vastes projets de démantèlement actuellement en cours dans des pays comme l'Allemagne, la France et le Japon, où de nombreux réacteurs dans cette plage de capacité sont systématiquement mis à l'arrêt et démantelés.

Segment Supérieur à 1000 MW sur le Marché du Démantèlement des Réacteurs Nucléaires

Le segment de capacité supérieure à 1000 MW représente une part significative du marché du démantèlement des réacteurs nucléaires, avec un potentiel de croissance substantiel porté par le nombre croissant de grandes centrales nucléaires approchant leur phase de démantèlement. Ce segment devrait croître à un rythme considérable entre 2024 et 2029, soutenu par d'importants projets de démantèlement dans les économies développées. La croissance est particulièrement notable dans les pays disposant de vastes programmes d'énergie nucléaire, où des réacteurs de plus grande capacité construits pendant l'apogée du développement de l'énergie nucléaire atteignent leur fin de vie opérationnelle. L'expansion du segment est également alimentée par les avancées technologiques dans les processus de démantèlement, des exigences de sécurité croissantes et une pression publique grandissante pour la fermeture des installations nucléaires vieillissantes. La complexité et l'ampleur du démantèlement de ces grands réacteurs nécessitent une expertise technique et des ressources financières considérables, rendant ce segment particulièrement attractif pour les prestataires de services de démantèlement spécialisés.

Segments Restants dans la Segmentation par Capacité

Le segment inférieur à 100 MW, bien que plus modeste en termes de part de marché, joue un rôle crucial sur le marché du démantèlement des réacteurs nucléaires, notamment dans le contexte des réacteurs de recherche et des installations expérimentales de plus petite taille. Ce segment englobe principalement les réacteurs de recherche, les réacteurs prototype et les premières unités de démonstration construites à des fins scientifiques et de développement. Le démantèlement de ces installations de plus petite taille constitue souvent de précieux bancs d'essai pour les nouvelles technologies et méthodologies de démantèlement, qui peuvent ensuite être adaptées à des réacteurs de plus grande taille. Ces projets, bien que de moindre envergure, sont significatifs pour développer l'expertise dans la gestion des défis spécialisés de démantèlement et le maintien des normes de sécurité nucléaire. Le segment comprend également divers réacteurs de test dans des contextes universitaires et des institutions de recherche, qui nécessitent des approches uniques du démantèlement en raison de leur localisation dans des zones habitées et de leurs caractéristiques de conception spécifiques.

Analyse Géographique

Marché du Démantèlement des Réacteurs Nucléaires en Amérique du Nord

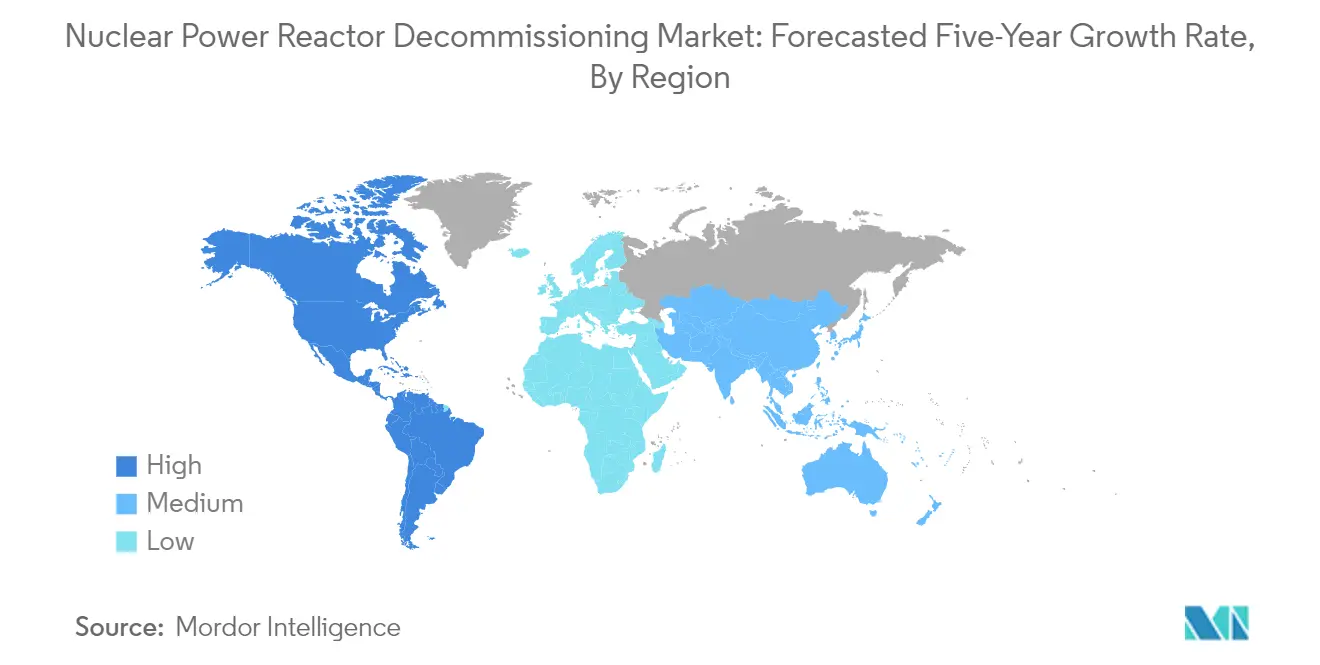

L'Amérique du Nord représente une force dominante sur le marché mondial du démantèlement nucléaire, commandant environ 32 % de la part de marché mondiale en 2024. La prééminence de la région est principalement portée par les États-Unis, qui maintiennent l'un des plus grands parcs de réacteurs nucléaires au monde. Les dynamiques du marché sont façonnées par le vieillissement des infrastructures nucléaires, des exigences réglementaires strictes et l'adoption croissante de processus de démantèlement accélérés des centrales nucléaires. Des entreprises privées de démantèlement nucléaire acquièrent activement des centrales nucléaires, reprenant leurs licences, leurs responsabilités, leurs fonds de démantèlement et leurs contrats de gestion des déchets. L'approche de la région en matière de démantèlement se caractérise par des capacités technologiques avancées, des cadres réglementaires bien établis et une vaste expérience dans la gestion de projets de démantèlement complexes. La présence de grands acteurs du secteur et de prestataires de services spécialisés renforce encore la position de l'Amérique du Nord sur le marché mondial. L'engagement de la région en faveur de la sécurité nucléaire et de la protection de l'environnement continue de stimuler les investissements dans les activités de démantèlement, tout en favorisant les innovations dans les technologies et méthodologies de démantèlement.

Marché du Démantèlement des Réacteurs Nucléaires en Asie-Pacifique

La région Asie-Pacifique a démontré une croissance régulière sur le marché des services de démantèlement nucléaire, avec un taux de croissance annuel composé d'environ 2 % de 2019 à 2024. Le marché est principalement porté par le Japon, la Chine et la Corée du Sud, qui poursuivent activement des projets de démantèlement tout en développant simultanément de nouvelles installations nucléaires. L'approche unique de la région combine les méthodes de démantèlement traditionnelles avec des technologies innovantes, reflétant un équilibre entre sécurité, efficacité et rentabilité. L'émergence de la Chine en tant qu'acteur majeur du démantèlement nucléaire met en évidence les capacités croissantes et les avancées technologiques de la région. Les vastes programmes de démantèlement du Japon, notamment à la suite des changements réglementaires, ont considérablement influencé la dynamique du marché. L'engagement de la région à développer des capacités de démantèlement autochtones, conjugué à un accent croissant sur la sécurité environnementale et la conformité réglementaire, continue de façonner l'évolution du marché. Les collaborations internationales et les initiatives de transfert de connaissances jouent un rôle crucial dans le renforcement des capacités de démantèlement de la région.

Marché du Démantèlement des Réacteurs Nucléaires en Europe

Le marché européen du démantèlement nucléaire est en passe de connaître une croissance substantielle, avec des projections indiquant un taux de croissance annuel composé robuste d'environ 19 % de 2024 à 2029. Le marché de la région se caractérise par un cadre réglementaire solide, des capacités technologiques avancées et une expérience significative dans les projets de démantèlement. La politique de sortie du nucléaire de l'Allemagne, la réduction stratégique de la dépendance nucléaire de la France et diverses autres initiatives nationales soutiennent la croissance du marché. L'approche de la région en matière de démantèlement privilégie le démantèlement immédiat par rapport aux stratégies différées, reflétant un changement dans les pratiques du secteur. Les pays européens développent activement une expertise spécialisée et des technologies innovantes pour les activités de démantèlement. La présence d'acteurs établis du secteur, conjuguée à un soutien gouvernemental substantiel et à des mécanismes de financement, renforce les fondations du marché. La collaboration transfrontalière et le partage des connaissances entre nations européennes continuent d'améliorer les capacités et l'efficacité du démantèlement.

Marché du Démantèlement des Réacteurs Nucléaires en Amérique du Sud

Le marché du démantèlement des réacteurs nucléaires en Amérique du Sud en est encore à ses premiers stades, avec une activité limitée par rapport aux autres régions mondiales. Le paysage de l'énergie nucléaire du continent est principalement concentré en Argentine et au Brésil, qui maintiennent tous deux des installations nucléaires opérationnelles sans exigences de démantèlement immédiates. L'approche de la région en matière de démantèlement nucléaire se caractérise par une planification et une préparation minutieuses pour les besoins futurs, malgré la demande actuelle limitée. Des initiatives de développement des infrastructures et de renforcement des capacités sont en cours pour préparer les futures exigences de démantèlement. Les cadres réglementaires de la région continuent d'évoluer, en intégrant les meilleures pratiques internationales et les normes de sécurité. Les nations sud-américaines se concentrent sur le développement de capacités et d'expertises autochtones en matière de démantèlement nucléaire tout en maintenant des relations de collaboration avec des partenaires internationaux. Le développement futur du marché sera probablement influencé par le vieillissement des infrastructures nucléaires et l'évolution des politiques énergétiques.

Marché du Démantèlement des Réacteurs Nucléaires au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique représente un marché émergent dans le secteur du démantèlement des réacteurs nucléaires, avec des caractéristiques et des schémas de développement distincts. Les infrastructures nucléaires de la région sont relativement jeunes, plusieurs pays n'étant entrés que récemment dans le secteur de la production d'énergie nucléaire. L'Afrique du Sud se positionne comme le principal moteur du marché, étant le seul pays d'Afrique disposant d'une infrastructure nucléaire significative et de besoins potentiels de démantèlement. L'approche de la région en matière de démantèlement se caractérise par une planification minutieuse et une collaboration internationale, axées sur le développement de l'expertise et des infrastructures nécessaires. Les cadres réglementaires sont en cours de développement et de renforcement pour répondre aux futurs besoins de démantèlement. Les Émirats Arabes Unis et d'autres pays du Moyen-Orient établissent des programmes nucléaires complets, incluant des dispositions pour les éventuelles exigences de démantèlement. Le développement du marché dans la région se caractérise par un fort accent sur le renforcement des capacités et le transfert de connaissances de partenaires internationaux expérimentés.

Paysage Concurrentiel

Principales Entreprises sur le Marché du Démantèlement des Réacteurs Nucléaires

Le marché des entreprises de démantèlement nucléaire comprend des acteurs de premier plan tels qu'AECOM, GE-Hitachi Nuclear Energy, Babcock International Group PLC, Fluor Corporation et Bechtel Group Inc. Ces entreprises se concentrent de plus en plus sur l'innovation technologique, notamment dans l'intégration de la robotique et de l'intelligence artificielle pour des processus de démantèlement plus sûrs et plus efficaces. Les collaborations stratégiques et les coentreprises sont devenues cruciales pour élargir les portefeuilles de services et la portée géographique, comme en témoignent de nombreux accords de partenariat entre les principaux acteurs. Les entreprises investissent massivement dans le développement d'une expertise spécialisée et de technologies propriétaires pour les projets de démantèlement complexes, tout en construisant simultanément des relations solides avec les agences gouvernementales et les organismes de réglementation. Le secteur a connu un accent significatif sur les améliorations de l'efficacité opérationnelle grâce à la transformation numérique et à des méthodologies avancées de gestion de projets, permettant aux entreprises de gérer simultanément plusieurs projets de démantèlement à grande échelle.

Marché Consolidé avec de Fortes Barrières à l'Entrée

Le marché du démantèlement nucléaire présente une structure hautement consolidée, dominée par de grands conglomérats d'ingénierie et de construction établis, dotés d'une expertise nucléaire étendue. Ces grands acteurs possèdent généralement des portefeuilles de services complets couvrant l'ensemble du cycle de vie du démantèlement, de la planification initiale à la restauration finale du site. Les barrières élevées à l'entrée du marché découlent d'exigences réglementaires strictes, de besoins en capitaux substantiels, et de la nécessité d'une expertise technique spécialisée et de credentials de sécurité. Les dernières années ont été marquées par une consolidation stratégique par le biais de fusions et acquisitions, notamment parmi les entreprises cherchant à combiner des capacités complémentaires et à étendre leur empreinte géographique.

La dynamique concurrentielle se caractérise par un mélange de géants mondiaux de l'ingénierie et de prestataires de services nucléaires spécialisés, les acteurs régionaux maintenant des positions solides sur leurs marchés respectifs grâce à leur expertise locale et à leurs relations établies. La consolidation du marché a été portée par la nécessité de réaliser des économies d'échelle, d'accéder à de nouvelles technologies et d'améliorer les capacités d'exécution des projets. Le secteur a connu une tendance à la formation de consortiums et de coentreprises pour mutualiser les ressources et l'expertise dans le cadre de projets de démantèlement à grande échelle, notamment sur les marchés nucléaires matures tels que l'Europe et l'Amérique du Nord.

L'Innovation et l'Expertise Sont les Moteurs du Succès sur le Marché

Le succès sur le marché du démantèlement nucléaire dépend de plus en plus du développement de solutions innovantes qui améliorent la sécurité tout en réduisant les délais et les coûts des projets. Les entreprises doivent investir dans des technologies de pointe telles que la robotique et l'intelligence artificielle pour la manipulation à distance et la gestion des déchets, tout en maintenant des relations solides avec les autorités de réglementation et les institutions de recherche. Établir un bilan de réalisations de projets réussies, maintenir des capacités spécialisées de main-d'œuvre et démontrer une stabilité financière sont des facteurs cruciaux pour le leadership sur le marché. Les entreprises capables d'offrir des solutions intégrées couvrant l'ensemble du cycle de vie du démantèlement, tout en s'adaptant aux exigences réglementaires variables selon les régions, sont mieux positionnées pour saisir les opportunités de marché.

Le paysage concurrentiel futur du marché sera façonné par la capacité à gérer des relations complexes avec les parties prenantes, notamment les agences gouvernementales, les communautés locales et les groupes environnementaux. Les entreprises doivent développer des solutions robustes de gestion des déchets et démontrer une gestion environnementale responsable pour maintenir leur avantage concurrentiel. L'accent croissant sur la durabilité et les principes d'économie circulaire dans les opérations de démantèlement présente à la fois des défis et des opportunités pour les acteurs du marché. Le succès dépendra de l'équilibre entre la rentabilité et les considérations de sécurité et environnementales, tout en maintenant la flexibilité pour s'adapter aux cadres réglementaires et aux normes techniques en évolution sur différents marchés. La demande croissante de services de démantèlement de centrales met encore davantage en évidence l'importance de ces capacités.

Leaders du Secteur du Démantèlement Nucléaire

Babcock International Group PLC

GE Hitachi Nuclear Services

Fluor Corporation

Westinghouse Electric Company

AECOM

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2022 : Hyundai Engineering & Construction et Holtec ont signé un accord pour participer au démantèlement d'une centrale nucléaire aux États-Unis. La centrale nucléaire Indian Point Energy Center à Buchanan, dans l'État de New York, a été mise à l'arrêt en avril 2021 après 45 ans d'exploitation. Hyundai Engineering & Construction superviserait le projet de démantèlement, démontant les pièces activées des réacteurs nucléaires et transférant le combustible nucléaire usé des piscines vers un système de stockage à sec.

- Mai 2022 : Entergy Corporation a mis à l'arrêt sa centrale nucléaire Palisades sur le lac Michigan. La centrale nucléaire avait une capacité de production d'énergie de 800 MW. Le combustible a été retiré de la cuve du réacteur et placé dans la piscine de combustible usé pour refroidissement. Après le processus de refroidissement, le combustible sera transporté vers l'installation de stockage indépendant sécurisé du combustible usé sur le site de la centrale. L'entreprise vise à achever le démantèlement de la centrale nucléaire d'ici 2041.

Portée du Rapport sur le Marché Mondial du Démantèlement Nucléaire

Le démantèlement est la dernière étape du cycle de vie d'une installation nucléaire. Le démantèlement transforme l'installation nucléaire en un état final conforme aux exigences réglementaires nationales. Auparavant, les centrales nucléaires étaient conçues pour une durée de vie opérationnelle de 30 à 40 ans, et ces centrales devaient être démantelées après l'achèvement de leur vie opérationnelle. Cependant, les centrales plus récentes sont conçues pour une durée de vie opérationnelle de 40 à 60 ans. À la fin de la durée de vie de toute centrale, le réacteur doit être démantelé, nettoyé et mis hors service afin que le site soit disponible pour d'autres utilisateurs.

Le marché mondial du démantèlement des réacteurs nucléaires est segmenté par type de réacteur, application, capacité et géographie. Par type de réacteur, le marché est segmenté en réacteur à eau sous pression, réacteur à eau lourde sous pression, réacteur à eau bouillante, réacteur à haute température refroidi au gaz, réacteur à neutrons rapides à métal liquide, et autres types de réacteurs. Par application, le marché est segmenté en réacteurs de puissance commerciaux, réacteurs de puissance prototype et réacteurs de recherche. Par capacité, le marché est segmenté en inférieur à 100 MW, 100 - 1000 MW et supérieur à 1000 MW. Le rapport couvre également la taille du marché et les prévisions pour le marché du démantèlement des réacteurs nucléaires dans les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base des revenus (en millions USD).

| Réacteur à Eau sous Pression |

| Réacteur à Eau Lourde sous Pression |

| Réacteur à Eau Bouillante |

| Réacteur à Haute Température Refroidi au Gaz |

| Réacteur à Neutrons Rapides à Métal Liquide |

| Autres Types de Réacteurs |

| Réacteur de Puissance Commercial |

| Réacteur de Puissance Prototype |

| Réacteur de Recherche |

| Inférieur à 100 MW |

| 100-1000 MW |

| Supérieur à 1000 MW |

| Amérique du Nord |

| Asie-Pacifique |

| Europe |

| Amérique du Sud |

| Moyen-Orient et Afrique |

| Par Type de Réacteur | Réacteur à Eau sous Pression |

| Réacteur à Eau Lourde sous Pression | |

| Réacteur à Eau Bouillante | |

| Réacteur à Haute Température Refroidi au Gaz | |

| Réacteur à Neutrons Rapides à Métal Liquide | |

| Autres Types de Réacteurs | |

| Par Application | Réacteur de Puissance Commercial |

| Réacteur de Puissance Prototype | |

| Réacteur de Recherche | |

| Par Capacité | Inférieur à 100 MW |

| 100-1000 MW | |

| Supérieur à 1000 MW | |

| Par Géographie | Amérique du Nord |

| Asie-Pacifique | |

| Europe | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

Questions Clés Auxquelles Répond le Rapport

Quelle est la taille actuelle du Marché du Démantèlement des Réacteurs Nucléaires ?

Le Marché du Démantèlement des Réacteurs Nucléaires devrait enregistrer un TCAC de 13,8 % au cours de la période de prévision (2025-2030)

Quels sont les acteurs clés du Marché du Démantèlement des Réacteurs Nucléaires ?

Babcock International Group PLC, GE Hitachi Nuclear Services, Fluor Corporation, Westinghouse Electric Company et AECOM sont les principales entreprises opérant sur le Marché du Démantèlement des Réacteurs Nucléaires.

Quelle est la région à la croissance la plus rapide sur le Marché du Démantèlement des Réacteurs Nucléaires ?

L'Amérique du Nord devrait enregistrer le TCAC le plus élevé au cours de la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le Marché du Démantèlement des Réacteurs Nucléaires ?

En 2025, l'Europe représente la plus grande part de marché sur le Marché du Démantèlement des Réacteurs Nucléaires.

Quelles années couvre ce Rapport sur le Marché du Démantèlement des Réacteurs Nucléaires ?

Le rapport couvre la taille historique du Marché du Démantèlement des Réacteurs Nucléaires pour les années : 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du Marché du Démantèlement des Réacteurs Nucléaires pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: