Taille et part du marché du transport médical non urgent

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.77 Milliards de dollars |

| Taille du Marché (2031) | 18.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du transport médical non urgent par Mordor Intelligence

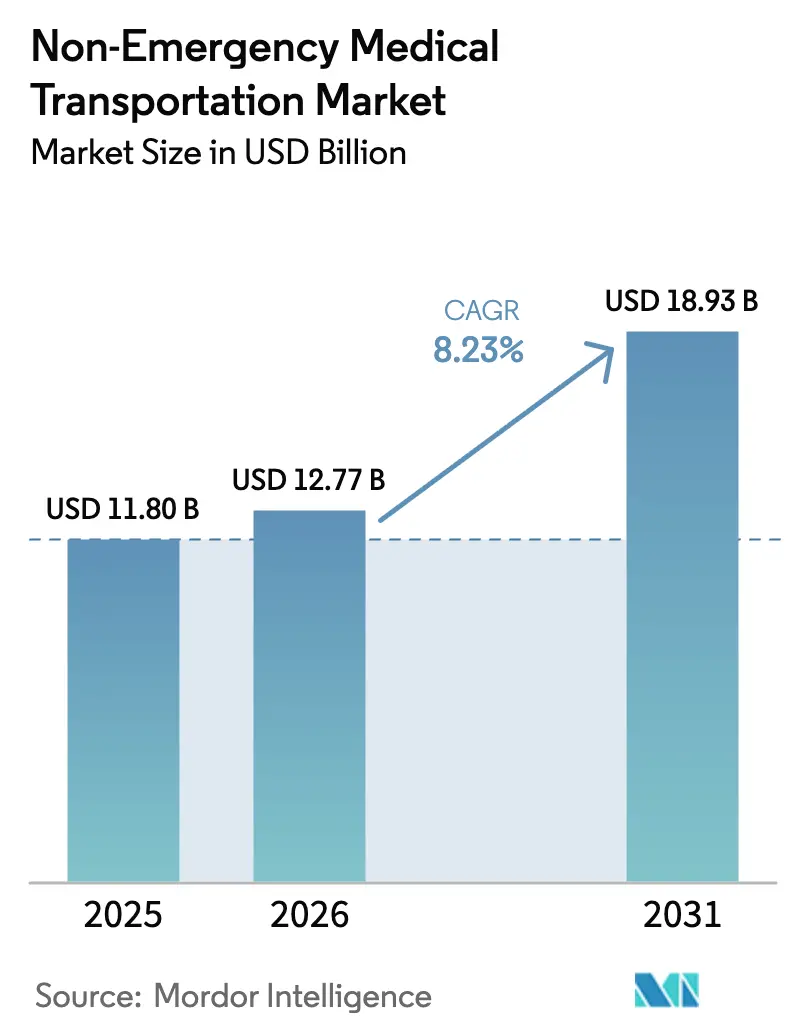

La taille du marché du transport médical non urgent en 2026 est estimée à 12,77 milliards USD, en croissance par rapport à la valeur de 2025 de 11,80 milliards USD, avec des projections pour 2031 indiquant 18,93 milliards USD, croissant à un CAGR de 8,23 % sur la période 2026-2031. La demande robuste provient des payeurs qui associent le transport aux soins basés sur la valeur, des États qui déploient des extensions de soins gérés Medicaid, et des prestataires qui investissent dans des plateformes numériques réduisant les pénalités liées aux absences et améliorant la productivité des itinéraires. Les subventions pour l'électrification des flottes, notamment dans le cadre du programme d'émissions faibles ou nulles de la Federal Transit Administration, accélèrent la transition vers les fourgonnettes électriques à batterie, réduisant les coûts de carburant et aidant les prestataires à se conformer aux mandats émergents de zéro émission. La dialyse reste la principale application, mais le segment de la santé mentale connaît la croissance la plus rapide à mesure que la couverture des visites en santé comportementale s'élargit. La consolidation s'accélère alors que les courtiers axés sur la technologie rachètent des opérateurs régionaux pour assurer une portée nationale et des bases de données plus étoffées, tandis que les règles de remboursement basées sur la performance à partir de 2026 élèvent les exigences en matière de ponctualité des prises en charge, de satisfaction des membres et de qualité de la documentation sur le marché du transport médical non urgent.

Points clés du rapport

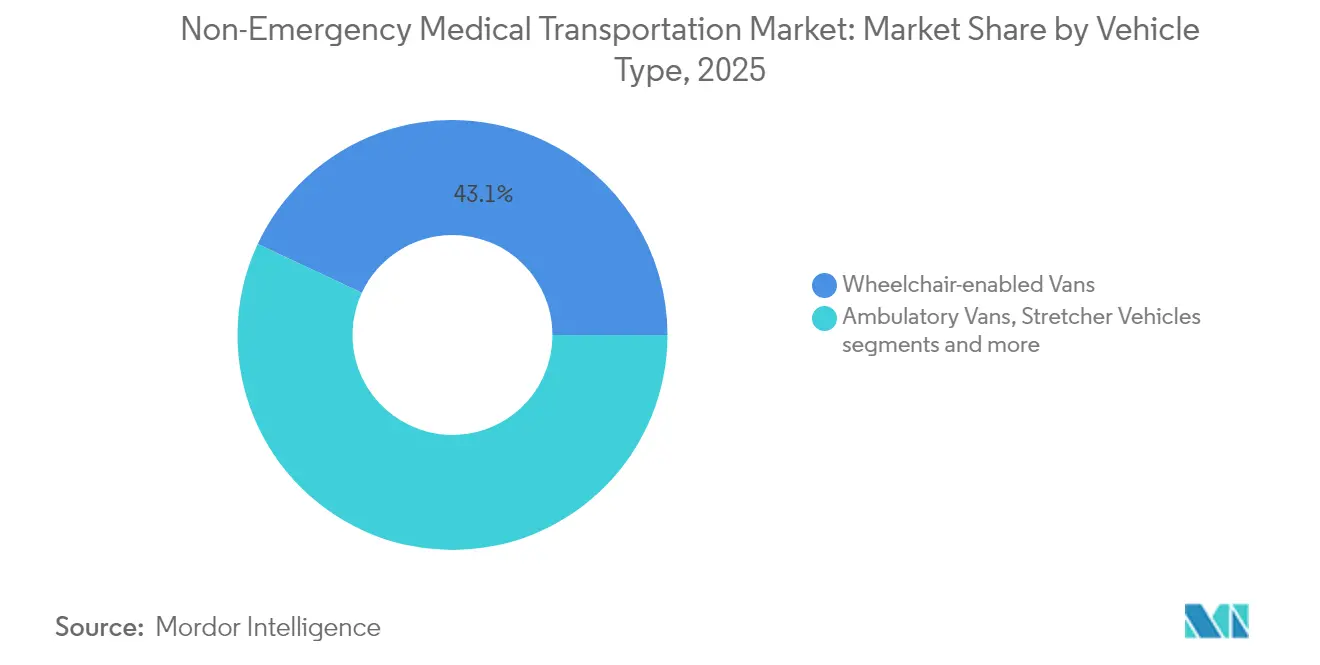

- Par type de véhicule, les fourgonnettes adaptées aux fauteuils roulants ont dominé avec 43,05 % de la part du marché du transport médical non urgent en 2025 ; les fourgonnettes hybrides et électriques devraient progresser à un CAGR de 9,41 % jusqu'en 2031.

- Par type de paiement, Medicaid représentait 51,72 % de la taille du marché du transport médical non urgent en 2025, tandis que les organisations de soins gérés se développent à un CAGR de 9,62 % jusqu'en 2031.

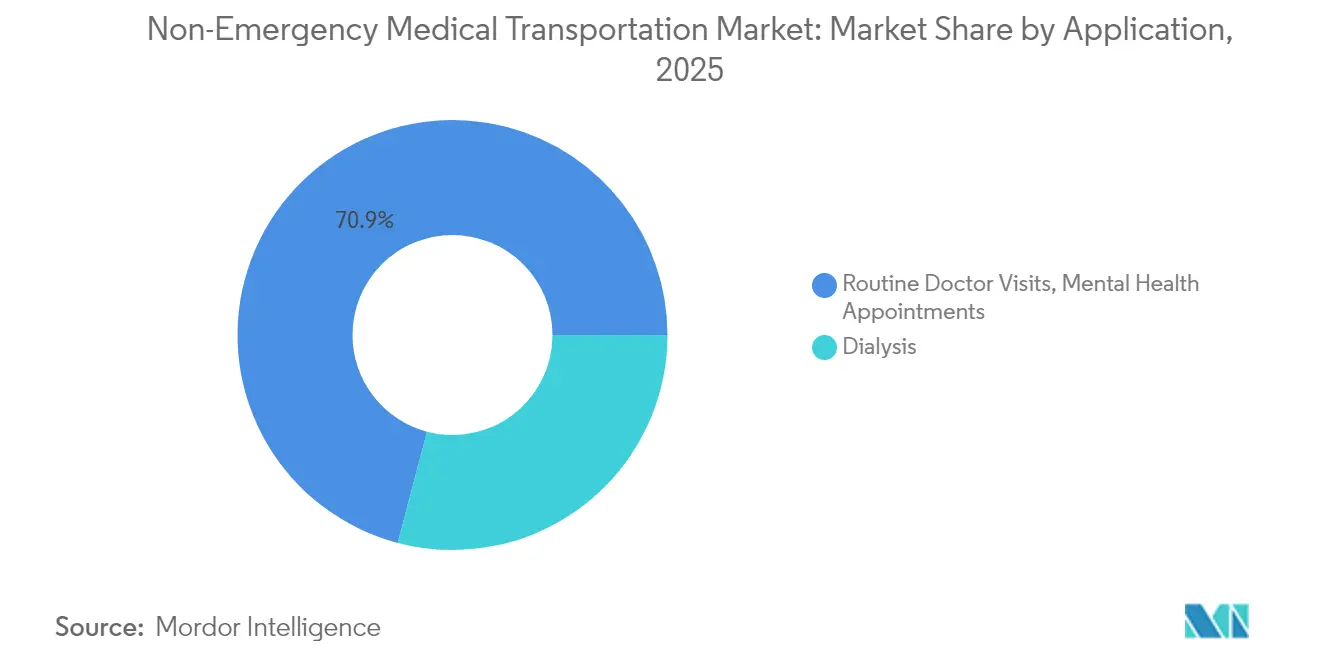

- Par application, le transport pour dialyse représentait 29,10 % de la taille du marché du transport médical non urgent en 2025 ; les visites en santé mentale enregistrent le CAGR prévisionnel le plus élevé à 9,55 % entre 2026 et 2031.

- Par utilisateur final, les hôpitaux détenaient 37,55 % de la part de la taille du marché du transport médical non urgent en 2025, tandis que les établissements de soins à domicile devraient croître à un CAGR de 9,63 % jusqu'en 2031.

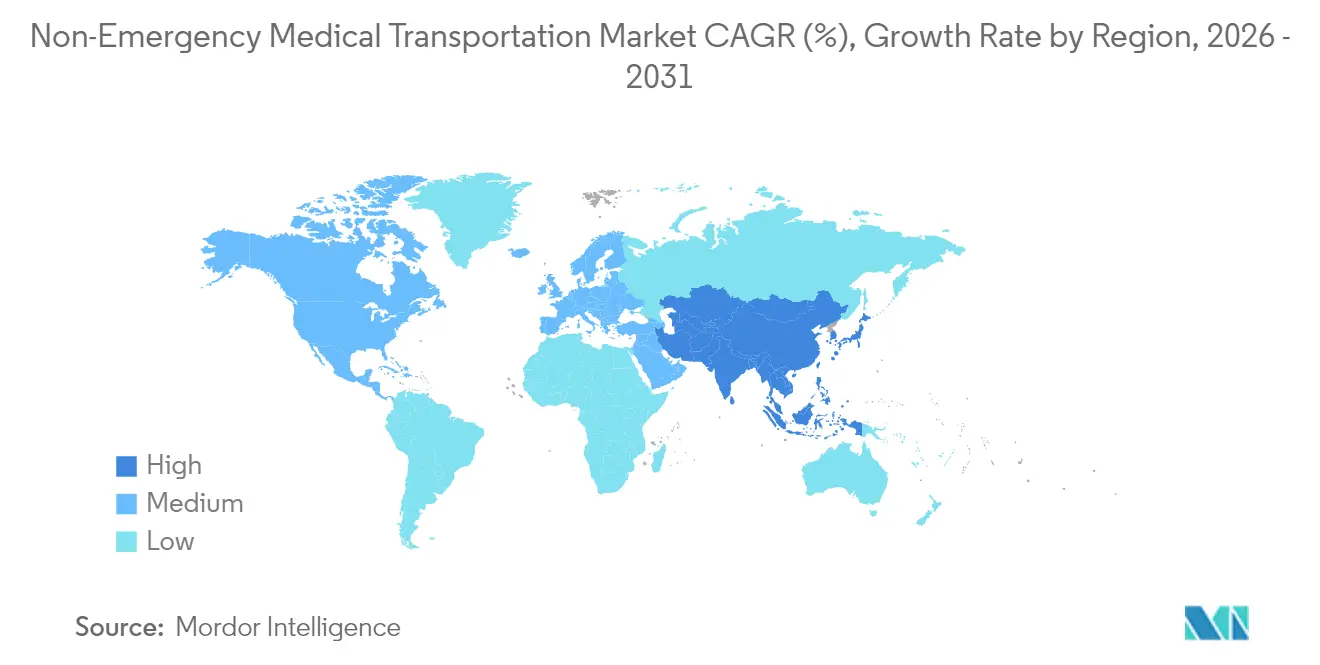

- Par géographie, l'Amérique du Nord a capté 40,80 % des revenus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 9,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du transport médical non urgent

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Croissance de la population âgée et atteinte de maladies chroniques | +2.1% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Expansion de la couverture des soins gérés Medicaid | +1.8% | Amérique du Nord, principalement les États-Unis | Moyen terme (2-4 ans) |

| Économies liées à la réduction des pénalités pour « rendez-vous manqués » | +1.2% | Mondial | Court terme (≤ 2 ans) |

| Essor des intégrations de répartition numérique et de covoiturage à la demande | +1.5% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Projets pilotes de remboursement basé sur la valeur par les États (2025+) | +0.9% | États-Unis, États sélectionnés | Long terme (≥ 4 ans) |

| Subventions pour l'électrification des flottes à zéro émission pour le transport médical non urgent | +0.7% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la population âgée et atteinte de maladies chroniques

La demande augmente à mesure que les adultes de 65 ans et plus réservent 3,2 fois plus de visites médicales que les cohortes plus jeunes, incitant les payeurs à intégrer les trajets dans les plans Medicare Advantage qui couvrent désormais le transport dans 36 % des offres[1]Source : Centers for Medicare & Medicaid Services, « Medicare Advantage Supplemental Benefits Data », cms.gov . Les patients dialysés — se déplaçant trois fois par semaine — illustrent une utilisation prévisible et à haute fréquence qui permet aux courtiers d'optimiser les itinéraires tout en maintenant les véhicules à proximité des centres de traitement. Quarante-trois États américains ont ajouté des trajets supplémentaires pour les plans à besoins spéciaux, et les analyses au niveau des itinéraires révèlent une moindre utilisation des services d'urgence chez les personnes âgées bénéficiant d'un transport fiable. Le marché du transport médical non urgent bénéficie donc d'une inévitabilité démographique couplée à des incitations des payeurs qui récompensent l'adhésion aux soins préventifs.

Expansion de la couverture des soins gérés Medicaid

Les États continuent de migrer des programmes à l'acte vers des programmes capitatifs qui intègrent le transport dans une coordination des soins plus large. Le CMS exige désormais des normes de délai d'attente pour les rendez-vous, obligeant les courtiers à certifier des flottes et des capacités de répartition adéquates. Alors que l'éligibilité au Medicaid a considérablement augmenté en 2024-2025, les organisations de soins gérés sont devenues le groupe de payeurs à la croissance la plus rapide, stimulant l'adoption de technologies pour l'autorisation de trajets en temps réel et les tableaux de bord de satisfaction. Le modèle aligne les incitations financières, car les courtiers reçoivent des primes lorsque la ponctualité des trajets améliore la fréquentation des soins préventifs et réduit les absences.

Essor des intégrations de répartition numérique et de covoiturage à la demande

Les plateformes alimentées par l'intelligence artificielle acheminent les véhicules de manière dynamique, s'intègrent aux API de Lyft et d'Uber, et envoient des alertes mobiles aux membres, réduisant le volume moyen des centres d'appels de 30 % tout en portant la ponctualité des prises en charge à 96 % lyft.com. Les plans de santé bénéficient d'une visibilité en temps réel sur le statut des trajets, et les flux de données standardisés simplifient les demandes de remboursement. Les courtiers traitant désormais des millions de trajets par an, la répartition en nuage réalise des économies d'échelle que les opérateurs manuels de plus petite taille ne peuvent égaler, approfondissant la différenciation concurrentielle sur le marché du transport médical non urgent.

Projets pilotes de remboursement basé sur la valeur par les États (2025+)

Des projets pilotes en Arizona, en Virginie et dans l'État de Washington lient les frais de transport à la satisfaction des patients, à l'observance et aux résultats de santé documentés. Les prestataires atteignant les objectifs bénéficient d'économies partagées, stimulant les investissements dans la preuve de service par GPS, la vérification électronique et les enquêtes de satisfaction par SMS. Les indicateurs de valeur s'articulent avec la règle du CMS de 2026 qui intègre l'expérience de transport dans les rapports de qualité Medicaid, faisant de la maîtrise technologique un prérequis pour les contrats à long terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Intensification des audits de fraude et d'abus sur les demandes de remboursement du transport médical non urgent | -1.3% | Mondial, avec focus sur les États-Unis | Court terme (≤ 2 ans) |

| Pénuries de conducteurs et taux de rotation élevés | -1.8% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Règle du CMS 2026 liant la rémunération aux indicateurs de satisfaction des patients | -0.9% | États-Unis | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance automobile commerciale | -1.1% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intensification des audits de fraude et d'abus sur les demandes de remboursement du transport médical non urgent

De nombreux États réduisent désormais les délais d'autorisation préalable de 10 jours ouvrables à 7 jours calendaires, obligeant les prestataires à investir dans des systèmes de vérification électronique qui suivent les prises en charge, les dépôts et le kilométrage pendant jusqu'à six ans. L'Oregon et New York ont adopté des programmes obligatoires de certification des conducteurs, augmentant les charges de conformité. Bien que ces mesures réduisent les abus, elles imposent des coûts initiaux qui compriment les marges, en particulier pour les petites flottes ne disposant pas du capital nécessaire pour des plateformes prêtes pour les audits.

Pénuries de conducteurs et taux de rotation élevés

Le taux de rotation annuel dépasse 64 % dans plusieurs marchés américains, aggravé par la concurrence des entreprises de livraison de colis et de covoiturage qui promettent des horaires flexibles. Les postes dans le transport médical non urgent exigent une formation à la sécurisation des fauteuils roulants, une familiarité avec la loi HIPAA et des vérifications des antécédents, réduisant le vivier de main-d'œuvre qualifiée. Les prestataires répondent par des programmes « apprendre en travaillant », des primes de fidélisation et des horaires fractionnés flexibles, mais le recrutement est à la traîne par rapport à la croissance, limitant la capacité lors des pics de dialyse et alimentant l'inflation salariale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : l'électrification accélère la modernisation des flottes

Les fourgonnettes adaptées aux fauteuils roulants captent déjà 43,05 % de la part du marché du transport médical non urgent, reflétant la centralité de l'accès aux aides à la mobilité. En termes de valeur, cela représente la plus grande tranche de la taille du marché du transport médical non urgent en 2025. La demande reste résiliente car chaque contrat de courtier Medicaid impose des niveaux de service conformes à l'ADA. Sur l'horizon de prévision, les fourgonnettes hybrides et électriques à batterie surpassent toutes les autres catégories avec un CAGR de 9,41 %, soutenues par 1,5 milliard USD de subventions pour les émissions faibles ou nulles qui compensent jusqu'à 75 % des coûts d'achat supplémentaires.

Les opérateurs de flottes notent que les fourgonnettes électriques réduisent le coût total de possession grâce à des dépenses de maintenance et d'énergie plus faibles, tout en satisfaisant aux politiques d'approvisionnement à zéro émission des États. Les véhicules à civière restent essentiels pour les transferts inter-établissements mais connaissent une croissance modeste à mesure que la télémédecine remplace certains suivis hospitaliers. Les berlines ambulatoires subissent une pression sur les marges due à la concurrence du covoiturage à la demande, encourageant les courtiers à intégrer les berlines dans des réseaux à coût variable tout en allouant les actifs propres aux trajets spécialisés en fauteuil roulant et à civière.

Par type de paiement : les organisations de soins gérés stimulent l'innovation

Medicaid commande toujours 51,72 % de la part du marché du transport médical non urgent, mais les entités de soins gérés enregistrent les gains les plus rapides. Leur CAGR de 9,62 % reflète les déploiements continus de contrats de courtage à l'échelle des États qui lient les budgets de transport par membre et par mois à des indicateurs de qualité. La taille du marché du transport médical non urgent associée aux soins gérés devrait presque doubler d'ici 2031 à mesure que davantage d'États transfèrent la supervision du transport médical non urgent aux plans de santé.

Les modèles capitatifs permettent aux plans d'intégrer les données de trajet dans les analyses de gestion des soins, signalant les membres qui manquent des rendez-vous et préremplissant automatiquement les trajets futurs. Les assureurs privés ont commencé à ajouter le transport dans les polices employeurs pour réduire l'absentéisme, tandis que les plans Medicare Advantage passent d'une couverture négligeable à une inclusion de 36 % en 2025. Cette diversification du mix de payeurs diversifie les revenus et répartit les investissements technologiques sur des volumes de trajets plus importants, améliorant le retour sur investissement des plateformes.

Par application : le transport en santé mentale prend de l'élan

La dialyse conserve 29,10 % de la taille du marché du transport médical non urgent compte tenu des calendriers de traitement trois fois par semaine et des horaires stricts. Cependant, les visites en santé mentale surpassent toutes les autres catégories cliniques, progressant à un CAGR de 9,55 % à mesure que les États renforcent la parité en santé comportementale et remboursent les suivis de consultations télécomportementales nécessitant des analyses en laboratoire, des imageries ou des conseils en personne. Le marché du transport médical non urgent soutient de plus en plus les grappes de soins primaires et comportementaux intégrés, où un seul trajet enchaîne plusieurs arrêts, maximisant l'utilisation de la flotte.

Une croissance supplémentaire découle des dérogations Medicaid qui réservent des fonds de transport aux programmes de traitement des troubles liés à l'usage de substances et aux unités de stabilisation de crise. Les courtiers forment désormais les conducteurs à la désescalade pour gérer les passagers souffrant de troubles psychiatriques et collaborent avec les équipes soignantes pour assurer des transferts sécurisés. À mesure que la psychiatrie préventive se développe, les rendez-vous récurrents prévisibles imiteront la dialyse en fréquence, ancrant la demande de base de trajets.

Par utilisateur final : les établissements de soins à domicile transforment la prestation de services

Les hôpitaux représentent toujours 37,55 % des revenus mais font face à une dilution progressive de leur part à mesure que les programmes d'hospitalisation à domicile se multiplient. Les établissements de soins à domicile, croissant à un CAGR de 9,63 %, s'appuient sur les prestataires de transport médical non urgent non seulement pour transporter les patients vers les laboratoires ambulatoires, mais aussi pour transporter les infirmières et les thérapeutes portant des équipements de diagnostic portables. Le marché du transport médical non urgent évolue ainsi vers un service bidirectionnel, où les soignants occupent aussi souvent les sièges que les patients.

Les résidences pour personnes âgées externalisent le transport pour réduire les coûts de flotte, en obtenant des contrats à heures garanties qui offrent aux courtiers une utilisation stable. Les maisons de retraite maintiennent les transferts inter-établissements, mais la téléréhabilitation réduit certains trajets de kinésithérapie. Les patients individuels en autofinancement, aidés par les trajets supplémentaires Medicare Advantage, réservent via des portails basés sur des applications, illustrant comment la consumérisation imprègne un modèle autrefois centré sur les courtiers.

Analyse géographique

L'Amérique du Nord détient 40,80 % du marché du transport médical non urgent, ancrée par l'avantage statutaire de transport de Medicaid et l'adoption rapide des suppléments Medicare Advantage. La règle de paiement liée à la satisfaction du CMS de 2026 devrait pousser encore davantage l'adoption numérique, établissant des références de service qui pourraient devenir des modèles mondiaux. Le Canada intègre les trajets via les autorités sanitaires provinciales, tandis que les États ruraux américains pilotent des programmes de trajets pour personnes âgées tels que l'initiative GoGoGrandparent du Montana.

L'Asie-Pacifique est la région en expansion la plus rapide avec un CAGR de 9,74 % à mesure que les gouvernements investissent dans la couverture universelle, la télémédecine et les projets pilotes d'hospitalisation à domicile. Le Japon déploie des corridors de transport coordonnés pour sa population super-vieillissante, l'Australie finance des bons de mobilité dans les territoires éloignés, et les nations d'Asie du Sud-Est mobilisent des capitaux privés pour construire des réseaux de répartition aux côtés de nouveaux regroupements de cliniques. La capacité à contourner le courtage traditionnel avec des plateformes en nuage positionne l'Asie-Pacifique pour adopter la répartition par intelligence artificielle dès le premier jour, réalignant la dynamique concurrentielle au sein du marché du transport médical non urgent.

L'Europe progresse régulièrement, soutenue par des systèmes de santé nationaux qui classent le transport comme un déterminant social de la santé. Les zones à zéro émission dans les centres urbains accélèrent l'adoption des flottes électriques, avec des subventions liant l'éligibilité aux subventions à des engagements de réduction du carbone. L'Amérique du Sud et le Moyen-Orient & Afrique affichent une demande émergente là où l'urbanisation favorise la concentration des cliniques. Les banques de développement multilatérales contribuent au financement de projets de mobilité coordonnée, intégrant souvent le transport médical non urgent dans des programmes plus larges d'accès aux soins primaires.

Paysage concurrentiel

Le marché reste modérément fragmenté, mais la consolidation s'accélère à mesure que l'échelle débloque le retour sur investissement technologique et le levier d'achat. L'acquisition d'Access2Care par MTM en octobre 2024 a étendu la couverture à tous les États américains et augmenté les revenus de 25 %, tandis que l'absorption antérieure de Veyo a élargi les volumes de trajets à 8,6 millions par an[2]Source : MTM, Inc., « MTM Completes Access2Care Acquisition », mtm-inc.net . ModivCare maintient son empreinte nationale grâce à des flottes sous contrat et a annoncé des prévisions stables pour 2024, signalant un flux de trésorerie sain pour les mises à niveau de plateformes.

La différenciation technologique sépare désormais les leaders des retardataires. Le routage par intelligence artificielle a réduit les coûts opérationnels de Prairie Hills Transit tout en portant les taux de complétion à 97 %. La suite d'API de SafeRide Health permet aux plans Medicare Advantage d'orchestrer les trajets Uber et Lyft, d'envoyer des notifications push et d'alimenter les scores de satisfaction directement dans les tableaux de bord des évaluations STAR. Des opportunités de marché inexploitées persistent dans les comtés ruraux, favorisant des modèles à faible intensité de flotte qui combinent des programmes de conducteurs bénévoles avec une capacité de covoiturage à la demande.

Les constructeurs automobiles explorent la mobilité en tant que service en pilotant des fourgonnettes conçues spécifiquement pour le transport médical, cherchant à monétiser les données des véhicules et les services après-vente. Les nouveaux entrants, dont GoGoGrandparent et Alivi, ciblent des sous-segments de niche pour personnes âgées ou hispanophones avec des centres de répartition culturellement compétents. Les acteurs établis répondent en intégrant des équipements de télémédecine dans les fourgonnettes, offrant la capture de signes vitaux mobiles en route, et se positionnant comme des partenaires intégrés des déterminants sociaux auprès des plans de santé.

Leaders du secteur du transport médical non urgent

Transdev

LineLine EMS

LogistiCare

MTM, Inc.

ModivCare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : KelseyCare Advantage a introduit un avantage de transport Medicare Advantage avec SafeRide Health, utilisant la technologie de mise en correspondance des trajets et de rappel pour améliorer la ponctualité des membres au Texas.

- Janvier 2025 : Sunshine Health a sélectionné Alivi comme nouveau prestataire de transport médical non urgent, permettant la planification via application tout en honorant les trajets préexistants.

- Septembre 2024 : Curb a lancé Curb Optima, un moteur d'optimisation alimenté par Autofleet qui améliore l'utilisation de la flotte grâce à la planification d'itinéraires par intelligence artificielle.

Portée du rapport mondial sur le marché du transport médical non urgent

Selon la portée du rapport, le transport médical non urgent peut être défini comme un service de transport fourni aux personnes qui ne se trouvent pas dans une situation d'urgence mais qui ont besoin de plus d'assistance qu'un service de taxi n'est en mesure de fournir. Les prestataires de services seront spécialement équipés pour transporter des passagers en fauteuil roulant, sur civière ou ayant d'autres besoins spéciaux. Le marché du transport médical non urgent est segmenté par type de service, application et géographie. Par type de service, le marché est segmenté en transport de patients à paiement privé, transport de patients pris en charge par une assurance et services de coursier. Par application, le marché est segmenté en dialyse, visites médicales de routine, rendez-vous liés à la santé mentale et rééducation. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Le rapport offre des valeurs (en USD) pour les segments ci-dessus.

| Fourgonnettes adaptées aux fauteuils roulants |

| Fourgonnettes ambulatoires |

| Véhicules à civière |

| Véhicules de transport médical non urgent hybrides et électriques |

| Medicaid |

| Medicare |

| Assurance privée |

| Paiement direct |

| Organisations de soins gérés |

| Dialyse |

| Visites médicales de routine |

| Rendez-vous en santé mentale |

| Kinésithérapie et rééducation |

| Séances de chimiothérapie et de radiothérapie |

| Tests spécialisés et imagerie |

| Autres |

| Hôpitaux |

| Centres de soins infirmiers |

| Établissements de vie assistée |

| Établissements de soins à domicile |

| Patients individuels |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de véhicule (valeur) | Fourgonnettes adaptées aux fauteuils roulants | |

| Fourgonnettes ambulatoires | ||

| Véhicules à civière | ||

| Véhicules de transport médical non urgent hybrides et électriques | ||

| Par type de paiement (valeur) | Medicaid | |

| Medicare | ||

| Assurance privée | ||

| Paiement direct | ||

| Organisations de soins gérés | ||

| Par application (valeur) | Dialyse | |

| Visites médicales de routine | ||

| Rendez-vous en santé mentale | ||

| Kinésithérapie et rééducation | ||

| Séances de chimiothérapie et de radiothérapie | ||

| Tests spécialisés et imagerie | ||

| Autres | ||

| Par utilisateur final (valeur) | Hôpitaux | |

| Centres de soins infirmiers | ||

| Établissements de vie assistée | ||

| Établissements de soins à domicile | ||

| Patients individuels | ||

| Par géographie (valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du transport médical non urgent ?

La taille du marché du transport médical non urgent devrait atteindre 12,77 milliards USD en 2026 et croître à un CAGR de 8,23 % pour atteindre 18,93 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché du transport médical non urgent ?

En 2026, la taille du marché du transport médical non urgent devrait atteindre 12,77 milliards USD.

Quels sont les acteurs clés du marché du transport médical non urgent ?

Transdev, LineLine EMS, LogistiCare, MTM, Inc. et ModivCare sont les principales entreprises opérant sur le marché du transport médical non urgent.

Quelle est la région à la croissance la plus rapide sur le marché du transport médical non urgent ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le marché du transport médical non urgent ?

En 2026, l'Amérique du Nord représente la plus grande part de marché sur le marché du transport médical non urgent.

Quelles années couvre ce rapport sur le marché du transport médical non urgent, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché du transport médical non urgent était estimée à 12,77 milliards USD. Le rapport couvre la taille historique du marché du transport médical non urgent pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché du transport médical non urgent pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: