Taille et part du marché nord-américain des caméras de surveillance analogiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

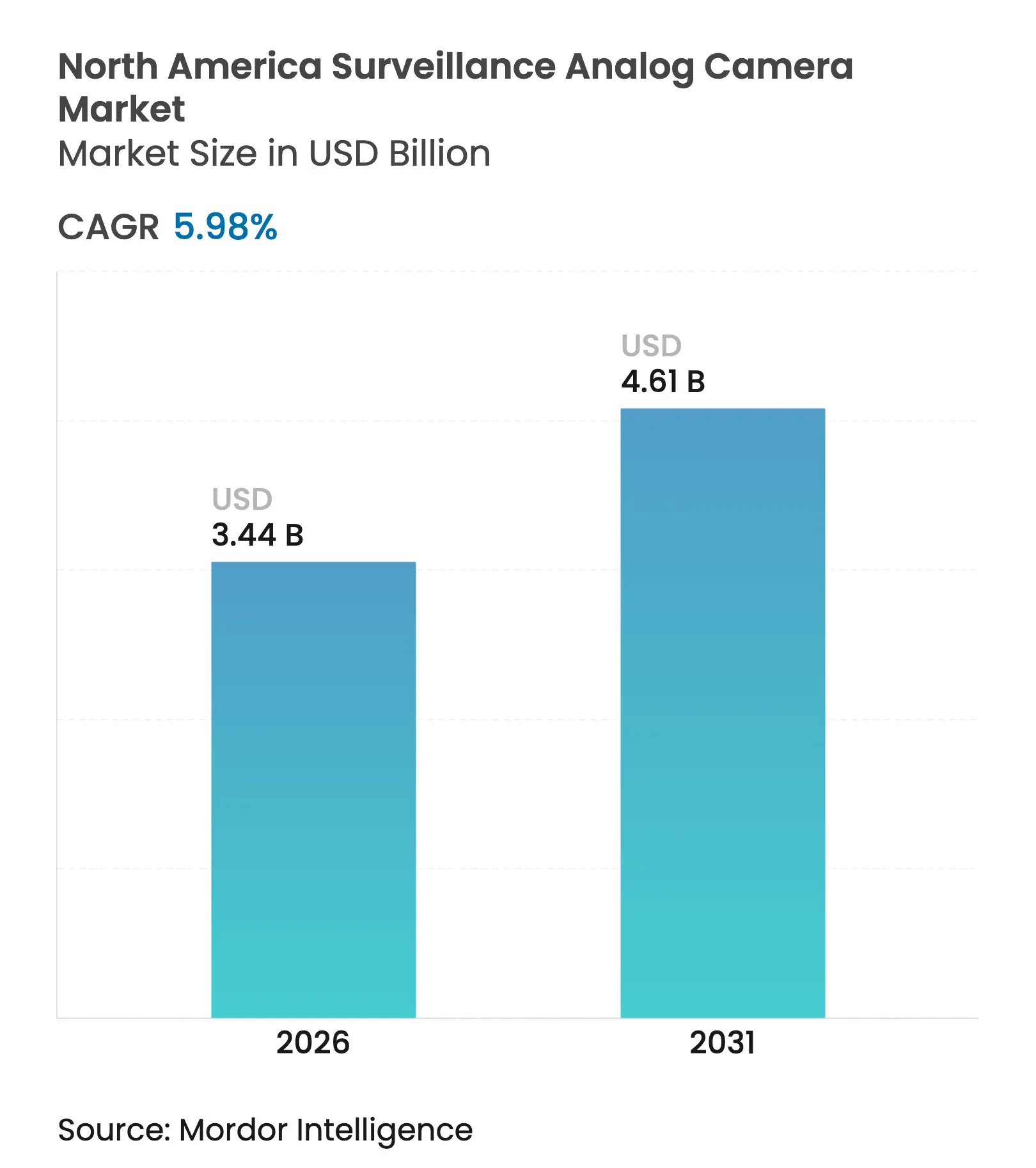

| Taille du marché de l'année de base (2025) | 3.25 Milliards de dollars |

| Taille du Marché (2026) | 3.44 Milliards de dollars |

| Taille du Marché (2031) | 4.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.98% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain des caméras de surveillance analogiques par Mordor Intelligence

La taille du marché nord-américain des caméras de surveillance analogiques était évaluée à 3,25 milliards USD en 2025 et devrait croître de 3,44 milliards USD en 2026 pour atteindre 4,61 milliards USD d'ici 2031, à un CAGR de 5,98 % durant la période de prévision (2026-2031). Les programmes de modernisation réutilisant le câblage coaxial existant, les obligations relatives à la vidéo embarquée sur véhicule et la transition rapide vers les formats HD-analogiques soutiennent la demande même à mesure que les caméras IP se multiplient. Les fournisseurs se concentrent sur des mises à niveau de résolution rentables, des plateformes DVR hybrides et des chipsets compatibles avec l'IA pour maintenir la compétitivité de l'analogique. Les dépenses des utilisateurs finaux se concentrent dans les secteurs gouvernemental, éducatif, des transports et du commerce de détail de cannabis, où les délais de conformité et les contraintes d'infrastructure favorisent l'analogique par rapport aux alternatives IP gourmandes en bande passante. La dynamique concurrentielle est en mutation, les restrictions NDAA limitant la domination chinoise et ouvrant la voie aux fournisseurs nord-américains, coréens et taïwanais.

Principaux enseignements du rapport

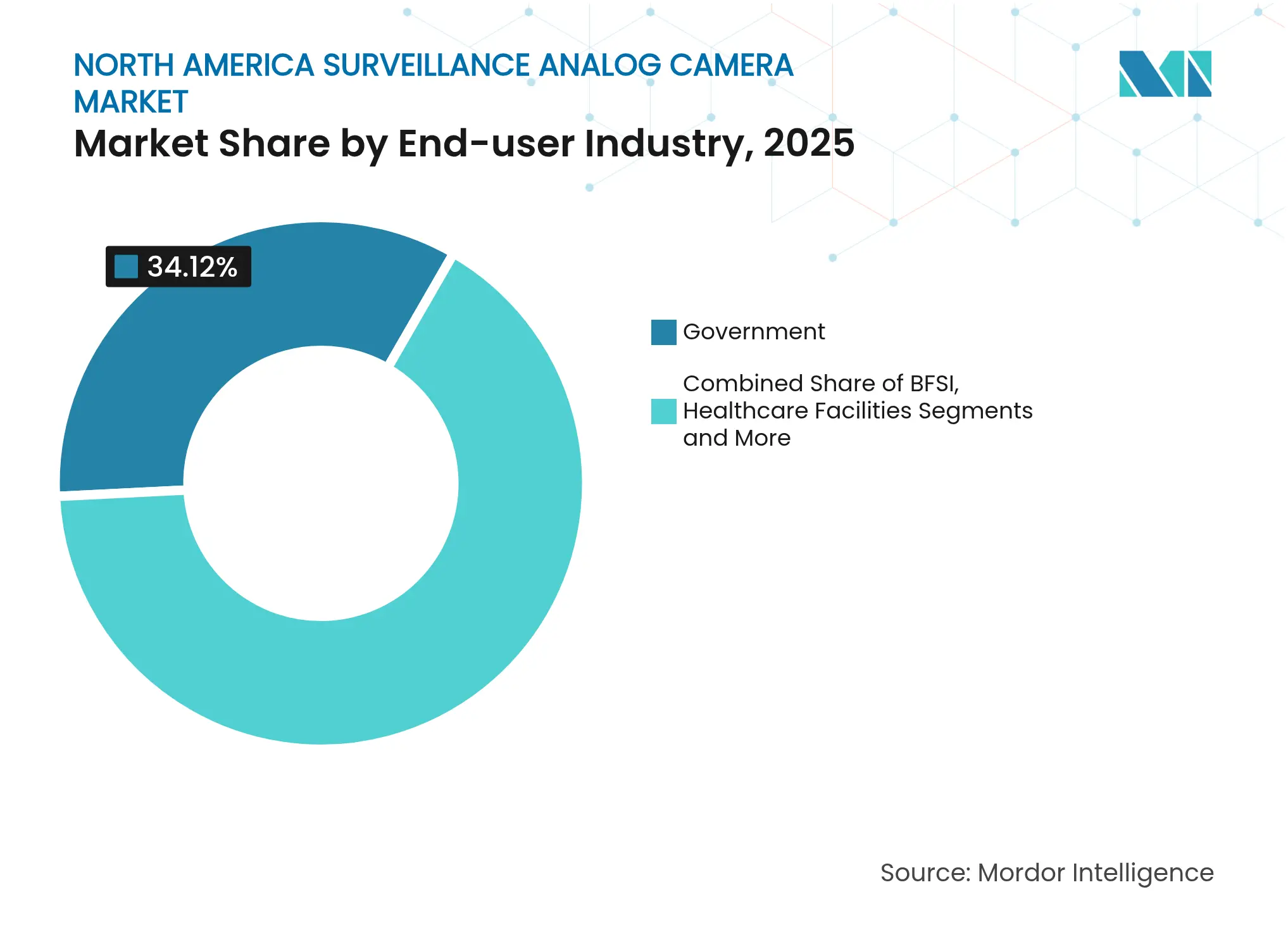

- Par secteur d'utilisation final, les agences gouvernementales détenaient 34,12 % de la part du marché nord-américain des caméras de surveillance analogiques en 2025 ; le commerce de détail de cannabis devrait se développer à un CAGR de 7,32 % jusqu'en 2031.

- Par type de caméra, les caméras bullet ont capturé 37,68 % de la taille du marché nord-américain des caméras de surveillance analogiques en 2025 et devraient croître à un CAGR de 10,34 % jusqu'en 2031.

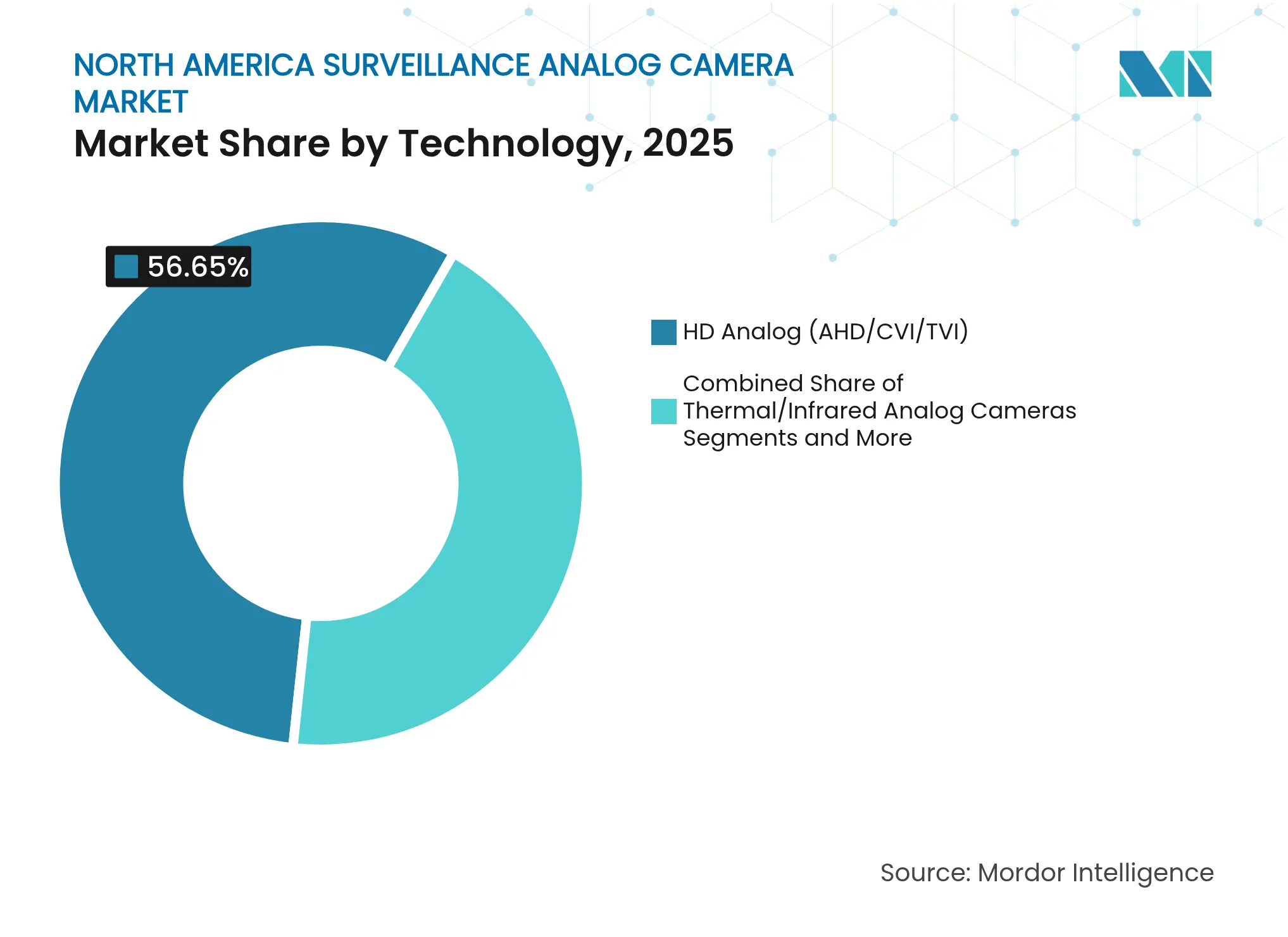

- Par technologie, les formats HD-analogiques (AHD, HD-CVI, HD-TVI) représentaient 56,65 % de la part du marché nord-américain des caméras de surveillance analogiques en 2025.

- Par résolution, la tranche 2-5 MP représentait 48,95 % de la taille du marché nord-américain des caméras de surveillance analogiques en 2025, tandis que les modèles supérieurs à 5 MP afficheront un CAGR de 8,86 % entre 2026 et 2031.

- Par zone géographique, les États-Unis ont contribué à hauteur de 91,05 % des revenus de 2025 ; le Canada affichera la croissance la plus rapide avec un CAGR de 6,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché nord-américain des caméras de surveillance analogiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de modernisation tirant parti du câblage coaxial existant dans le segment des PME américaines | +2.1% | États-Unis (PME) | Moyen terme (2 à 4 ans) |

| Cycle accéléré de mise à niveau HD-analogique dans les établissements scolaires K-12 | +1.8% | États-Unis (enseignement public) | Court terme (≤ 2 ans) |

| Obligations au niveau des États pour la vidéo analogique embarquée dans les transports en commun et les bus scolaires | +1.4% | États-Unis, Canada (centres urbains) | Moyen terme (2 à 4 ans) |

| Expansion des points de vente de cannabis au détail stimulant le déploiement de systèmes de surveillance à faible coût | +0.9% | États-Unis, Canada (États/provinces ayant légalisé le cannabis) | Court terme (≤ 2 ans) |

| Projets municipaux ruraux préférant l'analogique en raison d'une capacité haut débit limitée | +0.7% | États-Unis, Canada (comtés ruraux) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de modernisation tirant parti du câblage coaxial existant dans le segment des PME américaines

Les petites et moyennes entreprises remplacent les caméras obsolètes par des modèles HD-sur-coaxial offrant jusqu'à 400 % d'amélioration de la résolution tout en conservant le câblage existant, réduisant les budgets d'installation de 40 à 60 %. L'intérêt est le plus fort dans le commerce de détail, l'immobilier commercial et les sites industriels légers où le câble coaxial reste utilisable, mais où la qualité d'image est devenue insuffisante. L'alimentation par câble coaxial accélère l'adoption en éliminant les alimentations séparées, réduisant davantage les coûts de main-d'œuvre.[1]SC&T, "Comparaison des systèmes de caméras IP et analogiques," sct.com.tw

Cycle accéléré de mise à niveau HD-analogique dans les établissements scolaires K-12

Les districts scolaires puisent dans les fonds Smart Schools pour passer des caméras en définition standard aux caméras HD-analogiques qui s'intègrent aux DVR existants. Les enregistreurs hybrides acceptant des signaux mixtes permettent des mises à niveau progressives alignées sur les budgets annuels. Des analyses améliorées — reconnaissance faciale et détection d'objets — désormais intégrées aux plateformes HD-analogiques améliorent la réponse aux menaces sans surcharger les ressources informatiques limitées.[2]District scolaire central d'Argyle, "Plan d'investissement Smart Schools," nysed.gov

Obligations au niveau des États pour la vidéo analogique embarquée dans les transports en commun et les bus scolaires

Les réglementations fédérales et provinciales exigent des systèmes de visibilité périmétrique sur les nouveaux bus scolaires d'ici 2027, stimulant des cycles d'approvisionnement pluriannuels prévisibles. Les solutions analogiques prévalent car elles tolèrent les vibrations, simplifient le câblage et stockent les images localement sur de longues périodes. Un fournisseur de premier plan a installé 200 000 dispositifs, représentant 25 % de part du segment des bus scolaires.

Expansion des points de vente de cannabis au détail stimulant le déploiement de systèmes de surveillance à faible coût

Les États imposent une couverture par caméra, des résolutions minimales et une rétention de 45 à 90 jours. Les dispensaires privilégient l'analogique car la conformité repose davantage sur le nombre de caméras que sur des réseaux avancés, et le financement reste contraint par les règles bancaires fédérales. Le plancher de 640 × 470 pixels et d'enregistrement à 10 images par seconde de l'État de Washington est facilement atteint avec des solutions HD-analogiques qui maintiennent les dépenses d'investissement à un niveau bas.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Érosion agressive des prix due aux pratiques de dumping des fabricants OEM/ODM chinois | -1.2% | Amérique du Nord (segments d'entrée de gamme) | Court terme (≤ 2 ans) |

| Réduction mondiale de l'approvisionnement en composants CCD/CMOS pour les chipsets analogiques | -0.8% | Mondial (impact sur l'Amérique du Nord) | Moyen terme (2 à 4 ans) |

| Révisions des codes du bâtiment favorisant la migration vers PoE-IP dans les nouvelles constructions | -0.6% | États-Unis, Canada (nouvelles constructions) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Érosion agressive des prix due aux pratiques de dumping des fabricants OEM/ODM chinois

Les marges d'entrée de gamme se sont comprimées de 15 à 25 % depuis 2023, les marques chinoises pratiquant des prix inférieurs à ceux des producteurs nationaux. Les interdictions liées au NDAA dans les appels d'offres fédéraux et des infrastructures critiques limitent leur portée, mais les acheteurs commerciaux sensibles aux prix continuent de s'approvisionner en importations à bas coût. Les fournisseurs nord-américains peinent à combler des écarts de prix de 500 à 4 000 USD sans délocaliser, ce qui les contraint à rationaliser leur portefeuille et à développer des services après-vente à plus haute valeur ajoutée.[3]Registre fédéral, "Prévention de l'accès aux données personnelles sensibles américaines et aux données liées au gouvernement," federalregister.gov

Réduction mondiale de l'approvisionnement en composants CCD/CMOS pour les chipsets analogiques

Les fonderies donnent la priorité aux capteurs numériques pour les téléphones et les automobiles, réduisant les allocations pour les processeurs d'image analogiques. Les délais d'approvisionnement en composants se sont allongés, faisant grimper les coûts et risquant de créer des lacunes dans la production. Des documents de politique américains signalent une dépendance excessive à l'Asie pour la fabrication de capteurs d'image CMOS, préconisant des incitations à la relocalisation qui pourraient rééquilibrer l'offre mais prendront des années à se concrétiser.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisation final : le secteur gouvernemental ancre la stabilité du marché

Les entités gouvernementales représentaient 34,12 % du marché nord-américain des caméras de surveillance analogiques en 2025, soutenues par de vastes réseaux coaxiaux existants qui restent opérationnels et par les préférences pour les fournisseurs conformes au NDAA. Les cycles budgétaires donnent la priorité aux mises à niveau HD-analogiques progressives dans les palais de justice, les prisons et les installations municipales, préservant l'infrastructure tout en améliorant la clarté des images. Le commerce de détail de cannabis, bien que représentant une part plus modeste de la taille du marché nord-américain des caméras de surveillance analogiques, se développe rapidement à un CAGR de 7,32 % dans le sillage de la légalisation et d'une réglementation stricte prescrivant une couverture vidéo continue et une longue rétention.

Les agences de transport imposent des équipements analogiques robustifiés pour les bus scolaires et les flottes de transport en commun, augmentant les expéditions unitaires à chaque exercice budgétaire. Les prestataires de soins de santé maintiennent l'analogique dans les unités à accès restreint où l'isolation en circuit fermé atténue les risques cybernétiques. Les banques maintiennent des lignes de surveillance câblées pour les distributeurs automatiques afin de dissuader l'écrémage et de fournir des archives de preuves inviolables. Les opérateurs industriels s'appuient sur des systèmes analogiques résistant à la poussière, aux vibrations et aux températures extrêmes, conformément aux orientations du Département de la sécurité intérieure sur la sélection des technologies. Les détaillants adoptent des topologies hybrides mêlant le câble coaxial existant dans les allées avec des caméras IP aux caisses, lissant l'impact budgétaire tout en améliorant les analyses de prévention des pertes.

Par type de caméra : les caméras bullet dominent les applications extérieures

Les modèles bullet ont mené avec une part de 37,68 % de la taille du marché nord-américain des caméras de surveillance analogiques en 2025 et devraient afficher un CAGR de 10,34 %. Leurs boîtiers IP66, leurs longues portées infrarouges et leurs zooms réglables en font la référence pour les clôtures périmètriques et les parkings. Les variantes dôme se classent en deuxième position, appréciées pour leur résistance au vandalisme et leur apparence discrète dans les allées de commerce de détail et les salles de classe. Les plateformes PTZ répondent aux besoins de couverture de grandes zones où les opérateurs ont besoin d'un contrôle de direction à distance et d'un zoom optique 30×, les dernières versions offrant un balayage complet à 360° et un suivi automatisé. Les formats box perdurent dans des rôles de niche nécessitant des objectifs personnalisés, tandis que les unités de type carte et dissimulées s'adressent aux distributeurs automatiques et aux enquêtes sous couverture.

La migration des fonctionnalités est rapide : les caméras bullet d'entrée de gamme sont désormais livrées avec des microphones intégrés, un WDR de 130 dB et une optique couleur de nuit F1.0, comblant les écarts de performance historiques avec les concurrents IP. Les fournisseurs intègrent des analyses — détection de franchissement de ligne, de franchissement de périmètre et de flânerie — directement sur la caméra, réduisant la charge du DVR et pérennisant les installations existantes.

Par technologie : les formats HD-analogiques prolongent la durée de vie de l'infrastructure existante

Les protocoles HD-analogiques — AHD, HD-CVI et HD-TVI — ont capturé 56,65 % des revenus de 2025 et restent l'épine dorsale du marché nord-américain des caméras de surveillance analogiques. Chaque standard prend en charge jusqu'à 8 MP sur des distances de 300 à 500 m, permettant des mises à niveau 4K rentables sans nouveau câblage. L'AHD séduit les acheteurs soucieux du rapport qualité-prix ; le HD-CVI offre une transmission stable pour les campus plus grands ; le HD-TVI équilibre la compatibilité multi-fournisseurs à des prix légèrement plus élevés. Les DVR hybrides qui ingèrent le signal NTSC existant ainsi que les trois variantes HD-analogiques permettent aux intégrateurs d'effectuer des migrations pièce par pièce.

La tranche 4K/Ultra-HD analogique est modeste mais croît à un CAGR de 8,46 % à mesure que les casinos, les postes frontières et les projets de centres-villes exigent un niveau de détail forensique. Les systèmes en définition standard continuent de disparaître, sauf dans les sites à très petit budget. Security Camera King prévoit que les DVR multi-protocoles et multi-générations resteront indispensables dans les feuilles de route de modernisation jusqu'en 2031.

Par résolution : les caméras à plus haute résolution réduisent l'écart avec les systèmes IP

La tranche 2 à 5 MP contrôlait 48,95 % des revenus en 2025, offrant une clarté suffisante pour l'identification et un zoom numérique modeste. Les modèles supérieurs à 5 MP — y compris les caméras bullet 4K de 8 MP — progressent le plus rapidement à un CAGR de 8,86 % à mesure que les coûts des chipsets baissent et que l'efficacité du stockage s'améliore. Les unités inférieures à 2 MP persistent dans les couloirs à large champ de vision et les locaux techniques, mais perdent des parts chaque année.

Les avancées en traitement du signal et en compression H.265 permettent des débits binaires plus élevés sur câble coaxial sans encombrer le stockage DVR, soutenant la migration vers des résolutions supérieures. Des tutoriels de marché guident désormais les dispensaires dans l'adaptation des choix de mégapixels aux règles de résolution de scène réglementaires, accélérant la transition vers des systèmes à plus grand nombre de pixels. À mesure que le nombre de mégapixels augmente, l'analogique brouille les frontières technologiques traditionnelles, offrant une qualité d'image proche de l'IP tout en préservant la fiabilité du câblage.

Analyse géographique

Les États-Unis ont généré 91,05 % des revenus de 2025 pour le marché nord-américain des caméras de surveillance analogiques, reflétant des décennies d'infrastructure coaxiale dans les installations gouvernementales, éducatives et commerciales. Les règles NDAA excluent certains fournisseurs chinois, orientant les commandes fédérales et des infrastructures critiques vers des options fabriquées aux États-Unis ou en Corée. Les centres urbains accélèrent l'adoption de l'IP, mais des parcs de câbles coaxiaux existants subsistent dans les municipalités de taille moyenne, les écoles publiques et les locaux des PME où les réorientations budgétaires favorisent les modernisations HD-analogiques.

L'Amérique rurale représente un vivier d'opportunités distinct. La faible pénétration du haut débit et les longues distances de tranchées pour la fibre optique orientent les décisions vers des solutions analogiques fonctionnant indépendamment d'un réseau de transport continu. Les shérifs de comté, les districts hydrauliques et les agences de transport déploient des kits alimentés par énergie solaire à base de DVR aux intersections et dans les dépôts, maintenant des expéditions unitaires régulières. Les États déployant des cadres de licences pour le cannabis créent des pics de demande annuels supplémentaires centrés sur les délais de conformité. Le Canada, bien qu'ayant une base plus modeste, devrait croître à un CAGR de 6,41 % jusqu'en 2031, dépassant la moyenne régionale. La légalisation nationale du cannabis, des réglementations équilibrant la protection de la vie privée et les obligations de caméras dans les bus d'ici 2027 soutiennent des vagues d'approvisionnement récurrentes. Les vastes territoires ruraux reflètent les contraintes de connectivité américaines, soutenant la proposition de valeur de l'analogique. Les intégrateurs canadiens mettent l'accent sur la transparence de la chaîne d'approvisionnement de type NDAA, donnant un avantage aux marques coréennes et nord-américaines qui s'engagent dans un approvisionnement en composants sécurisé dès la conception. Les fournisseurs transfrontaliers capables de s'aligner sur des codes de confidentialité divergents et des exigences d'étiquetage bilingue captent des synergies sur les deux marchés.

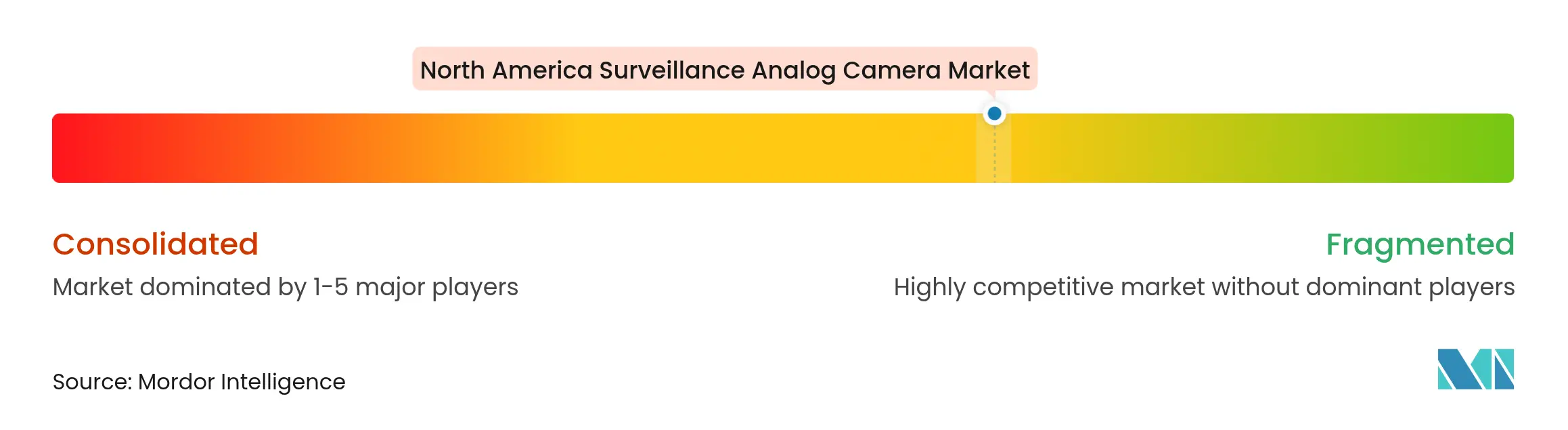

Paysage concurrentiel

Les cinq premiers fournisseurs représentent environ 60 % du marché nord-américain des caméras de surveillance analogiques, ce qui implique une concentration modérée. Hikvision et Dahua continuent d'expédier des volumes importants vers les segments du commerce de détail privé et de l'industrie légère, mais font face à une érosion là où les clauses NDAA restreignent les dépenses. Hanwha Vision, Motorola Solutions (Avigilon & Pelco), Axis et Digital Watchdog accroissent leur part en se positionnant comme des partenaires conformes au NDAA offrant des solutions hybrides de bout en bout qui facilitent les transitions de l'analogique vers l'IP.

Les mouvements stratégiques illustrent ce pivot. L'alliance de Digital Watchdog avec Allied Telesis intègre des rapports automatisés sur la santé du réseau, réduisant les déplacements sur site et renforçant les arguments relatifs au coût total de possession. La feuille de route 8K et IA en périphérie de Hanwha Vision cible les contrats de surveillance à l'échelle de la ville et propose des remplacements analogiques clé en main associés à des analyses de qualité forensique. Le méga-contrat éducatif d'I-PRO souligne la vente verticale : regrouper caméras, enregistreurs et services de formation pour rassurer les conseils scolaires sur la cybersécurité et la sécurité des élèves.

La résilience de la chaîne d'approvisionnement est devenue un avantage concurrentiel. Les entreprises diversifient l'approvisionnement en CMOS vers des fonderies taïwanaises pour atténuer les chocs potentiels liés aux contrôles à l'exportation. Les programmes de distribution mettent l'accent sur les micrologiciels rétrocompatibles et le support à long cycle de vie pour protéger les acheteurs municipaux contre une obsolescence soudaine. Dans l'ensemble, le succès repose sur la maîtrise de l'architecture hybride, l'alignement sur le NDAA et l'agilité pour augmenter la production tout en naviguant dans la pénurie de composants.

Leaders du secteur nord-américain des caméras de surveillance analogiques

Hikvision Digital Technology Co., Ltd.

Dahua Technology Co., Ltd.

Hanwha Vision America

Johnson Controls International plc (Tyco/Illustra)

Bosch Sicherheitssysteme GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Gatekeeper Systems a annoncé le déploiement de 200 000 dispositifs vidéo embarqués et 53 000 collecteurs de données dans des bus scolaires, capturant 25 % de part du segment des districts scolaires. La direction a mis en avant les prochaines obligations de visibilité périmétrique comme catalyseur de pipeline.

- Mars 2025 : Hanwha Vision a publié sa présentation des solutions 2025, promouvant des caméras 8K et des analyses IA pour les applications de ville intelligente, bancaires et logistiques, renforçant son portefeuille hybride analogique-IP.

- Février 2025 : i-PRO Americas a décroché un contrat couvrant plus de 6 000 établissements d'enseignement, reflétant les préoccupations croissantes en matière de sécurité scolaire et la demande croissante de solutions conformes au NDAA.

- Janvier 2025 : Le Département de la justice des États-Unis a publié la règle finale mettant en œuvre le décret exécutif 14117, bloquant l'accès aux données sensibles américaines par les fabricants de pays spécifiés, remodelant l'éligibilité aux marchés publics.

Périmètre du rapport sur le marché nord-américain des caméras de surveillance analogiques

Une caméra de surveillance analogique est un dispositif de sécurité qui capture des images vidéo au format analogique, transmettant généralement les signaux via des câbles coaxiaux vers un dispositif d'enregistrement ou un moniteur. Bien qu'elles offrent des solutions rentables pour les besoins de sécurité de base, les caméras analogiques offrent généralement une résolution inférieure à celle des caméras numériques ou IP et ont des capacités d'intégration limitées avec les technologies de surveillance avancées.

L'étude suit les revenus générés par la vente de produits de caméras de surveillance analogiques par les différents acteurs opérant en Amérique du Nord. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des facteurs macroéconomiques sur le marché. Le périmètre du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments du marché.

Le marché nord-américain des caméras de surveillance analogiques est segmenté par secteur d'utilisation final (gouvernement, banque, santé, transport et logistique, industrie et autres) et par pays (États-Unis et Canada). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Gouvernement |

| Banque, services financiers et assurance (BFSI) |

| Établissements de santé |

| Transport et logistique |

| Industrie et fabrication |

| Commerce de détail et commercial |

| Caméras bullet |

| Caméras dôme |

| Caméras box |

| Caméras PTZ |

| Caméras dissimulées/miniatures |

| Caméras analogiques thermiques/infrarouges |

| Définition standard (960H et inférieur) |

| HD analogique (AHD, HD-CVI, HD-TVI) |

| 4K / Ultra-HD analogique |

| Moins de 2 mégapixels |

| 2 à 5 mégapixels |

| Plus de 5 mégapixels |

| États-Unis |

| Canada |

| Mexique |

| Par secteur d'utilisation final | Gouvernement |

| Banque, services financiers et assurance (BFSI) | |

| Établissements de santé | |

| Transport et logistique | |

| Industrie et fabrication | |

| Commerce de détail et commercial | |

| Par type de caméra | Caméras bullet |

| Caméras dôme | |

| Caméras box | |

| Caméras PTZ | |

| Caméras dissimulées/miniatures | |

| Par technologie | Caméras analogiques thermiques/infrarouges |

| Définition standard (960H et inférieur) | |

| HD analogique (AHD, HD-CVI, HD-TVI) | |

| 4K / Ultra-HD analogique | |

| Par résolution | Moins de 2 mégapixels |

| 2 à 5 mégapixels | |

| Plus de 5 mégapixels | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché nord-américain des caméras de surveillance analogiques ?

Le marché s'élève à 3,44 milliards USD en 2026 et devrait atteindre 4,61 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur le marché ?

Les déploiements dans le commerce de détail de cannabis se développent à un CAGR de 7,32 % entre 2026 et 2031 en raison de mandats de sécurité stricts.

Pourquoi les caméras bullet dominent-elles les ventes ?

Les caméras bullet combinent des boîtiers étanches aux intempéries, une longue portée infrarouge et une prise en charge HD-analogique rentable, leur conférant une part de 37,68 % en 2025.

Comment les réglementations NDAA affectent-elles la sélection des fournisseurs ?

Les restrictions NDAA excluent certains fournisseurs chinois des appels d'offres fédéraux et des infrastructures critiques, poussant les acheteurs vers des marques nord-américaines, coréennes ou taïwanaises conformes au NDAA.

Quel rôle joue le Canada dans la croissance régionale ?

Le Canada représente une base plus modeste mais croîtra à un CAGR de 6,41 % à mesure que les obligations nationales de caméras dans les bus et la conformité au cannabis stimulent les achats.

La technologie analogique est-elle encore pertinente face aux caméras IP ?

Oui, les formats HD-analogiques offrent jusqu'à 8 MP sur le câblage coaxial existant, permettant des mises à niveau rentables là où le recâblage ou le haut débit à grande vitesse est impraticable, soutenant la demande pour l'analogique jusqu'en 2030.

Dernière mise à jour de la page le: