Taille et part du marché américain des caméras de surveillance analogiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

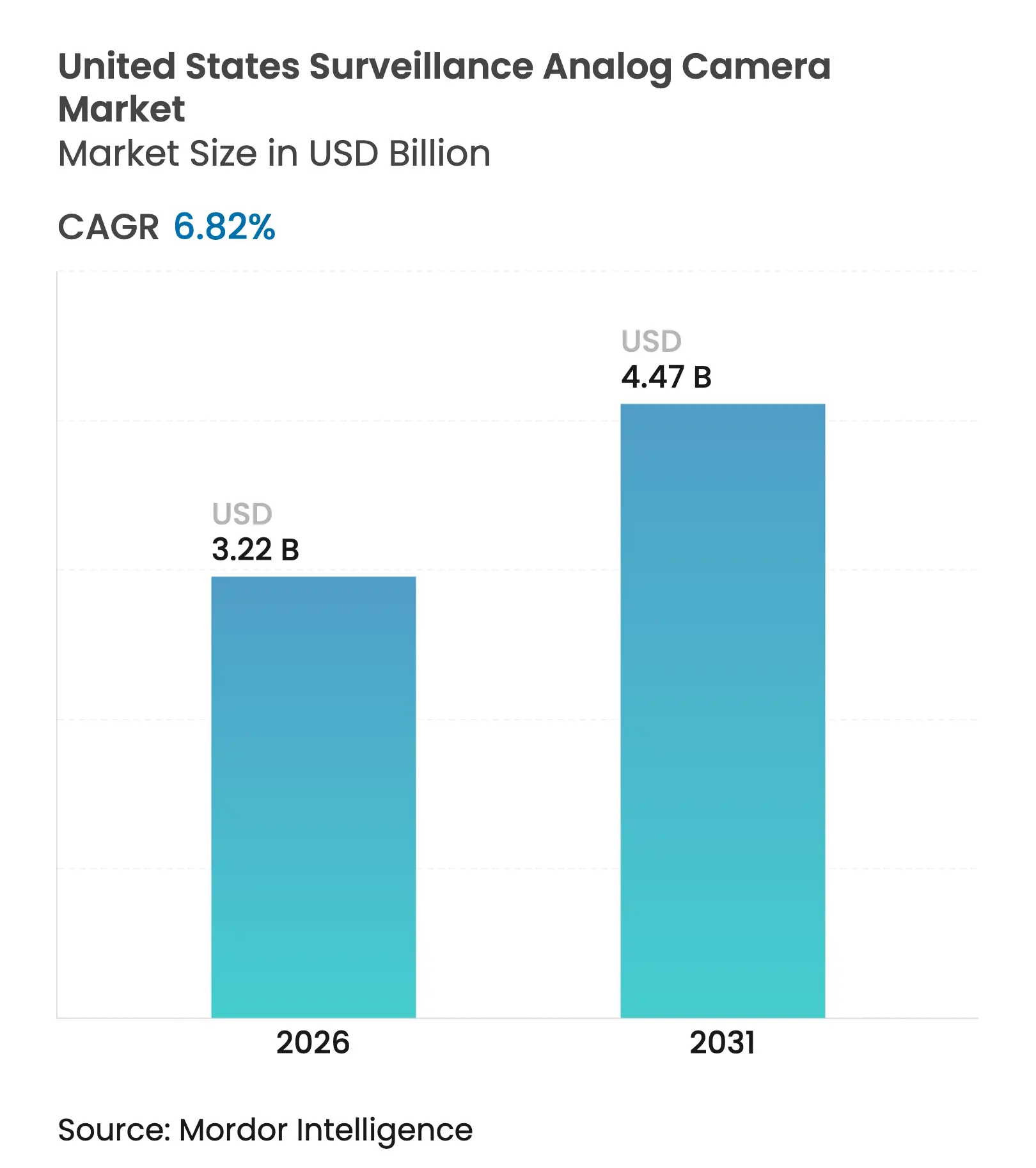

| Taille du marché de l'année de base (2025) | 3.01 Milliards de dollars |

| Taille du Marché (2026) | 3.22 Milliards de dollars |

| Taille du Marché (2031) | 4.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.82% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain des caméras de surveillance analogiques par Mordor Intelligence

La taille du marché américain des caméras de surveillance analogiques devrait passer de 3,01 milliards USD en 2025 à 3,22 milliards USD en 2026 et devrait atteindre 4,47 milliards USD d'ici 2031, avec un CAGR de 6,82 % sur la période 2026-2031. La demande soutenue provient des installations fédérales, des bâtiments municipaux et des petites entreprises qui continuent de s'appuyer sur le câblage coaxial, rendant les mises à niveau progressives plus économiques qu'un remplacement complet par des systèmes IP. Les exemptions réglementaires prévues par la Section 889 du NDAA ont également réorienté les achats vers des modèles produits ou approuvés sur le territoire national, renforçant la visibilité des revenus pour les fabricants conformes. [1]Association nationale de l'industrie de la défense, "Section 889," ndia.orgParallèlement, les obligations de sécurité liées au cannabis dans certains États et les déploiements de DVR hybrides chez les détaillants élargissent la base adressable pour les solutions HD sur câble coaxial. Les codes d'efficacité énergétique dans les États côtiers et les pénuries de composants liées au CHIPS Act constituent des vents contraires à court terme, mais la simplicité opérationnelle, la faible latence vidéo et le coût total de possession réduit des déploiements analogiques maintiennent la proposition de valeur intacte pour de nombreux utilisateurs finaux.

Points clés du rapport

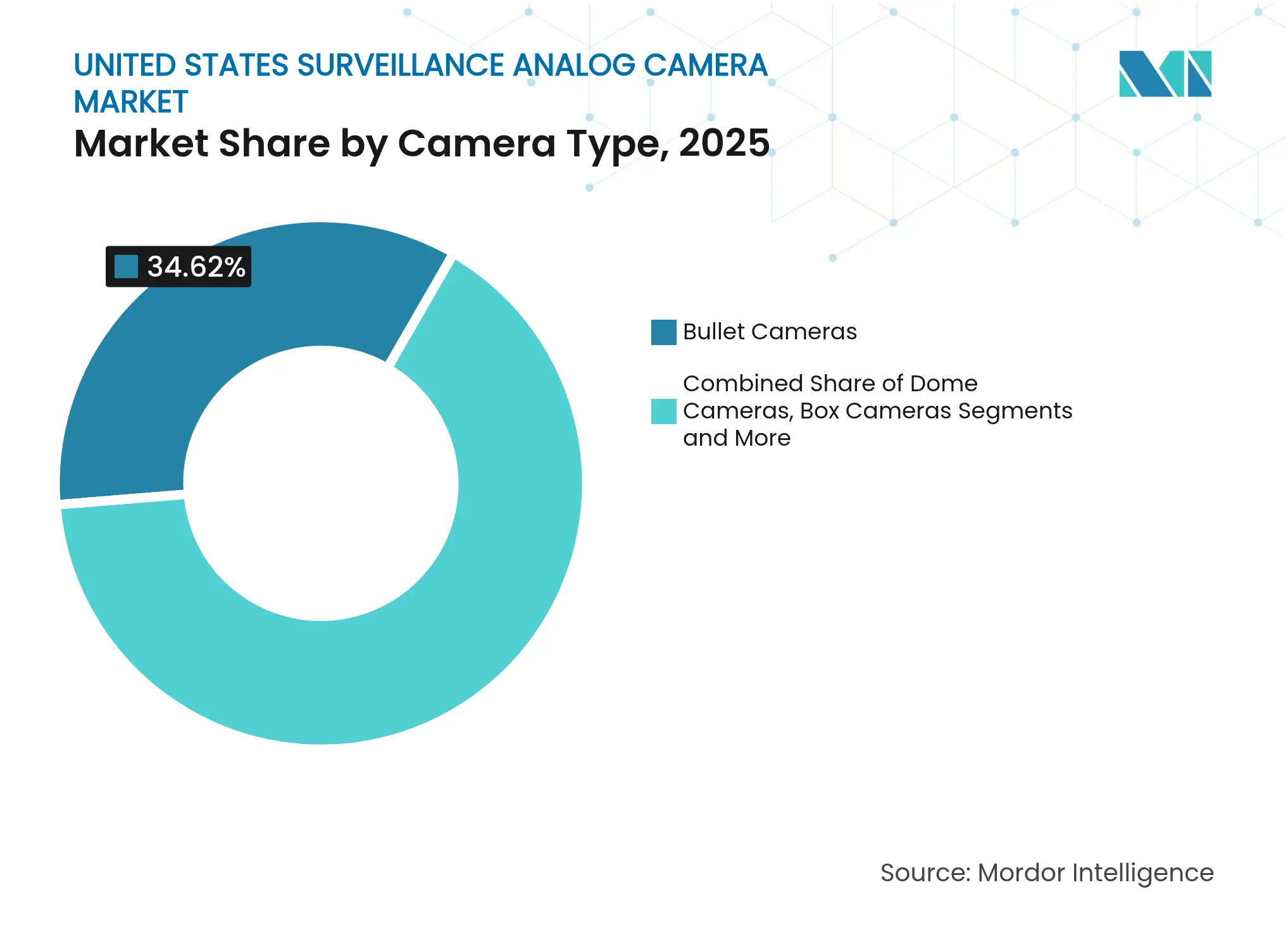

- Par type de caméra, les caméras bullet ont conservé 34,62 % de la part du marché américain des caméras de surveillance analogiques en 2025, tandis que les unités PTZ devraient afficher le CAGR le plus rapide, soit 9,25 %, jusqu'en 2031.

- Par technologie, les solutions HD analogiques ont dominé avec une part de 39,58 % de la taille du marché américain des caméras de surveillance analogiques en 2025 ; le segment 4K/Ultra-HD devrait croître à un CAGR de 7,12 % jusqu'en 2031.

- Par résolution, le segment 2 à 5 MP a représenté 49,35 % de la taille du marché américain des caméras de surveillance analogiques en 2025, tandis que les capteurs de plus de 5 MP progressent à un CAGR de 7,54 %.

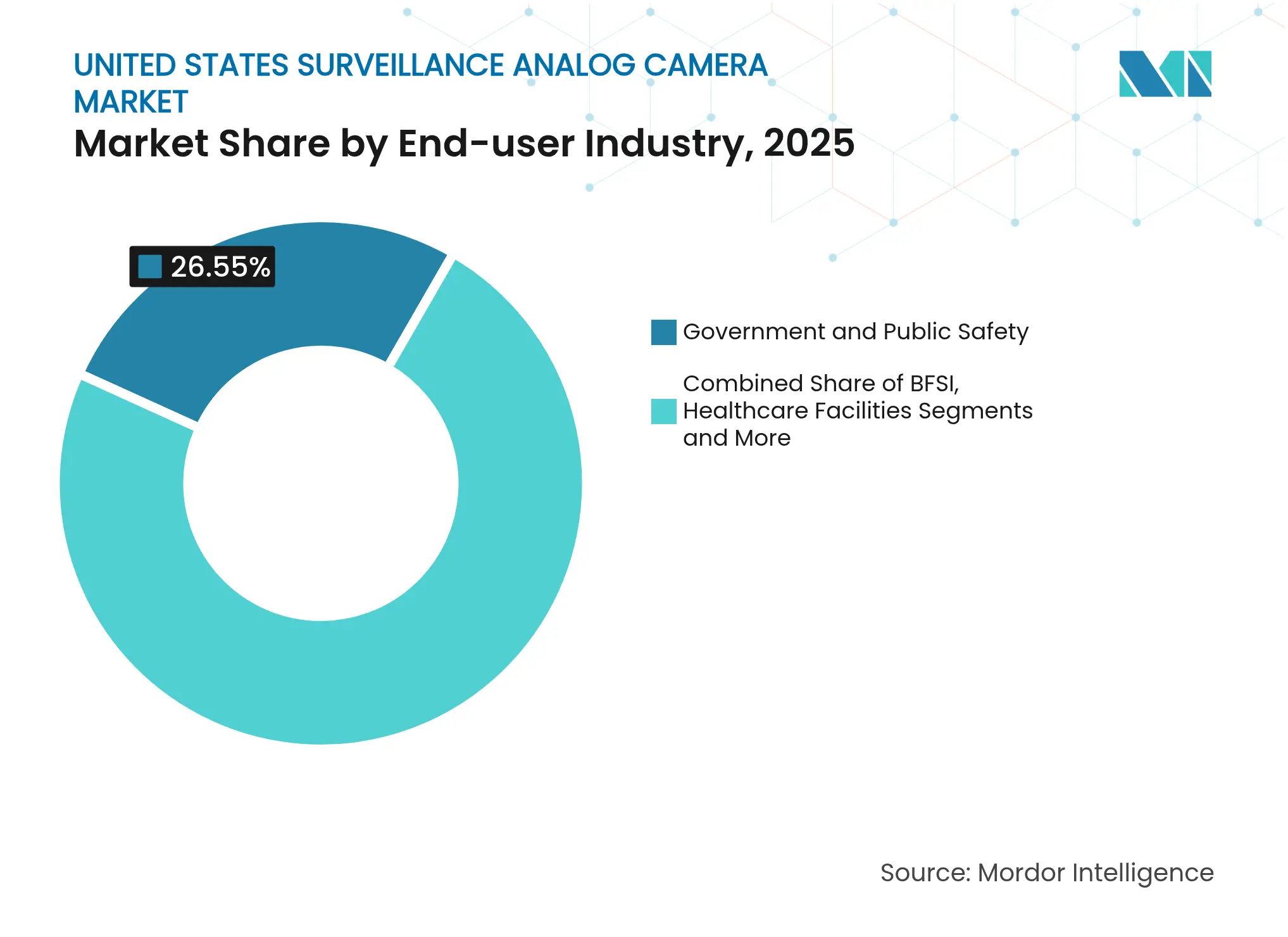

- Par secteur d'utilisation final, le gouvernement et la sécurité publique ont détenu 26,55 % de la part du marché américain des caméras de surveillance analogiques en 2025, tandis que le commerce de détail et l'hôtellerie se développent à un CAGR de 8,18 %.

- Par canal de distribution, les distributeurs de sécurité et les revendeurs à valeur ajoutée ont contrôlé 59,12 % des ventes en 2025 ; le commerce électronique connaît la croissance la plus rapide avec un CAGR de 7,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain des caméras de surveillance analogiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Persistance des infrastructures coaxiales héritées dans les bâtiments fédéraux et municipaux | +2.1% | National, avec concentration à Washington D.C., dans les capitales des États et dans les grandes zones métropolitaines | Moyen terme (2 à 4 ans) |

| Obligations de conformité en matière de sécurité liées au cannabis dans certains États, favorisant l'adoption du HD sur câble coaxial | +1.8% | États ayant légalisé l'usage récréatif du cannabis (Californie, Colorado, Washington, Oregon, Nevada, etc.) | Court terme (≤ 2 ans) |

| Exemptions de la Section 889 du NDAA soutenant les déploiements analogiques dans les infrastructures critiques | +1.5% | National, avec accent sur les installations fédérales et les infrastructures critiques | Moyen terme (2 à 4 ans) |

| Mises à niveau de DVR hybrides chez les détaillants PME américains à la recherche d'analyses vidéo à faible investissement | +1.2% | National, avec concentration dans les couloirs commerciaux des grandes zones métropolitaines | Court terme (≤ 2 ans) |

| Hausse de la valeur de la ferraille de cuivre incitant les opérateurs télécoms à réutiliser le câble coaxial pour la surveillance | +0.9% | National, avec accent sur les régions disposant d'une infrastructure de télécommunications étendue | Moyen terme (2 à 4 ans) |

| Caméras thermiques analogiques pour les sous-stations électriques distantes à bande passante limitée | +0.7% | National, avec concentration dans les zones rurales et les régions disposant d'une infrastructure de services publics étendue | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Persistance des infrastructures coaxiales héritées dans les bâtiments fédéraux et municipaux

Les grands stocks de câblage coaxial installés avant 2010 maintiennent l'attractivité des coûts de rénovation, car le recâblage d'une seule prise peut dépasser 250 USD, faisant de la migration IP globale une entreprise à forte intensité capitalistique.[2]Département américain de la Sécurité intérieure, "Manuel technologique CCTV," dhs.govLes contraintes budgétaires orientent les gestionnaires d'installations vers des DVR conformes au NDAA tels que le VMAX A1 G4 de Digital Watchdog, qui transmet une vidéo de 5 mégapixels sur les lignes existantes tout en intégrant des analyses basées sur l'IA. Ces solutions prolongent la durée de vie des actifs et reportent les travaux de construction perturbateurs, soutenant des pipelines d'approvisionnement stables jusqu'en 2028 au moins.

Obligations de conformité en matière de sécurité liées au cannabis dans certains États, favorisant l'adoption du HD sur câble coaxial

Les États ayant légalisé l'usage récréatif obligent les producteurs et les détaillants à archiver des images haute définition en continu — par exemple, une conservation de 45 jours à Washington et de 40 jours au Colorado. Les caméras HD sur câble coaxial satisfont à ces exigences avec un investissement initial inférieur de 30 à 40 % par rapport aux mises à niveau réseau, accélérant les achats dans les 24 juridictions qui autorisent désormais l'usage adulte. Les constructions rapides d'installations privilégient les systèmes pouvant être installés dans les murs existants, positionnant les fournisseurs analogiques comme fournisseurs de premier recours.

Exemptions de la Section 889 du NDAA soutenant les déploiements analogiques dans les infrastructures critiques

L'interdiction fédérale visant certaines marques chinoises de surveillance a reconfiguré les schémas d'approvisionnement en faveur des fabricants américains et européens capables de certifier leur conformité au NDAA. Les portefeuilles analogiques approuvés de Pelco et Arecont Vision affichent des prix premium mais font face à une concurrence limitée, ce qui préserve les marges. Les sites d'infrastructure critique bénéficient d'exemptions permettant des remplacements progressifs, créant un flux de revenus de type rente pour les gammes analogiques conformes.

Mises à niveau de DVR hybrides chez les détaillants PME américains à la recherche d'analyses vidéo à faible investissement

Les détaillants ont besoin d'analyses de prévention des pertes sans supporter les coûts d'une conversion IP complète. Les DVR hybrides intègrent à la fois des flux analogiques et IP et coûtent environ 30 % de moins que les solutions réseau uniquement. Ils permettent également d'accéder à des fonctionnalités d'intelligence commerciale telles que la surveillance de la longueur des files d'attente, alignant les investissements en sécurité sur les résultats merchandising et améliorant le retour sur capital.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Codes d'efficacité énergétique des États et des villes favorisant les caméras IP PoE | -1.2% | Californie, New York, Massachusetts et autres États dotés de codes énergétiques stricts | Moyen terme (2 à 4 ans) |

| Pénuries d'approvisionnement en capteurs CCD pour caméras analogiques liées au CHIPS Act | -0.8% | National | Court terme (≤ 2 ans) |

| Interdictions de la liste des entités de la FCC créant des perturbations dans les canaux OEM | -0.6% | National, avec un impact particulier sur les segments de marché sensibles aux coûts | Court terme (≤ 2 ans) |

| Souscripteurs d'assurance relevant les normes minimales de résolution à 1080p/4K | -0.5% | National, avec accent sur les applications commerciales et industrielles | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Codes d'efficacité énergétique des États et des villes favorisant les caméras IP PoE

Les normes de performance des bâtiments ambitieuses en Californie, à New York et au Massachusetts récompensent de plus en plus les caméras PoE à faible consommation capables de fonctionner en mode réveil à la détection de mouvement, réduisant la consommation jusqu'à 30 %. Le matériel analogique traditionnel utilise des alimentations électriques distinctes et dépasse généralement les seuils émergents, orientant les appels d'offres du secteur public vers les systèmes IP. Cette pression réglementaire devrait s'intensifier à mesure que davantage d'États adoptent les recommandations du Conseil international des codes. [3]Conseil international des codes, "Rapport sur la sécurité des bâtiments," iccsafe.org

Pénuries d'approvisionnement en capteurs CCD pour caméras analogiques liées au CHIPS Act

La capacité de fabrication s'est orientée vers les nœuds avancés, réduisant l'offre de capteurs CCD à nœuds matures essentiels aux gammes analogiques. L'Association de l'industrie des semi-conducteurs note que des composants dont le prix était de 3 USD en 2024 ont augmenté de 15 à 25 %, érodant l'écart de prix entre les alternatives analogiques et IP d'entrée de gamme. [4]Association de l'industrie des semi-conducteurs, "Commentaires sur l'enquête héritée de la Section 301," semiconductors.orgBien que les usines nationales financées par le CHIPS Act augmenteront leur production, le délai crée un risque d'approvisionnement à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de caméra : les PTZ stimulent la croissance du segment premium

Les caméras bullet détiennent une part de 34,62 % du marché américain des caméras de surveillance analogiques. La demande de PTZ augmente rapidement grâce au zoom et au suivi contrôlés par l'opérateur, permettant une couverture plus large avec moins de points d'extrémité. Ces fonctionnalités sont prisées par les opérateurs d'infrastructures critiques qui doivent surveiller de vastes zones et par les détaillants cherchant à contrer la criminalité organisée dans le commerce de détail. Les fournisseurs intègrent des algorithmes de suivi automatique et des capteurs starlight, réduisant l'écart de fonctionnalités avec les appareils IP.

Le CAGR de 9,25 % des PTZ dépasse celui de l'ensemble du marché américain des caméras de surveillance analogiques car leur fonctionnalité soutient une réponse proactive aux incidents plutôt qu'une surveillance passive. Les formats bullet et dôme, bien que moins coûteux, évoluent grâce à des résolutions plus élevées et des boîtiers résistants au vandalisme. Les variantes thermiques utilisant la technologie métalentille détectent les anomalies de température et les petites fuites de gaz à cinq mètres avec un seuil de 0,2 sccm. Les unités dissimulées pénètrent les programmes de prévention des pertes où la discrétion est primordiale. Cette variété illustre la tendance des clients à adapter le facteur de forme au profil de risque plutôt que de se rabattre sur le prix le plus bas.

Par technologie : le HD analogique maintient son leadership sur le marché

Les plateformes HD analogiques ont capturé 39,58 % de la part du marché américain des caméras de surveillance analogiques en 2025 car elles délivrent une vidéo 1080p sur le câblage existant. Ces déploiements réduisent les temps d'arrêt et permettent des changements nocturnes, un avantage crucial dans les opérations 24 heures sur 24. Les protocoles AHD, HD-CVI et HD-TVI prennent tous en charge des liaisons de 500 mètres sans répéteurs, préservant l'intégrité du signal dans les campus étendus.

L'adoption des solutions 4K/Ultra-HD s'accélérera à un CAGR de 7,12 % à mesure que les détaillants et les casinos exigeront une densité de pixels pour la reconnaissance faciale et l'analyse des plaques d'immatriculation. Theia Technologies estime que les normes de conformité stipuleront bientôt 250 pixels par mètre pour une identification positive. Les systèmes en définition standard sont relégués aux zones à budget limité ou non critiques. Les gammes thermiques restent essentielles pour la surveillance périmétrique et industrielle où la visibilité est faible et la détection précoce des incendies est une mission critique. La combinaison technologique montre que le marché américain des caméras de surveillance analogiques équilibre le pragmatisme des coûts avec l'innovation progressive.

Par résolution : les caméras à plus haute résolution gagnent du terrain

Les caméras dans la plage 2 à 5 MP représentent 49,35 % de la part de marché, fournissant des images claires tout en limitant la charge de stockage. Les DVR hybrides peuvent accueillir ces débits binaires sans avoir à remplacer entièrement les disques durs, facilitant l'adoption dans les petites entreprises. Coram AI évalue les primes de prix des unités 4K à 30 à 50 % par rapport aux modèles 5 MP, mais cet écart se resserre à mesure que les volumes augmentent.

Les capteurs de plus de 5 MP progressent à un CAGR de 7,54 % car les équipes chargées de l'expérience client souhaitent zoomer numériquement sans perdre en clarté pour les analyses. À l'inverse, les appareils de moins de 2 MP persistent uniquement dans les couloirs annexes ou les clôtures périmètriques rurales où la couverture importe plus que l'identification. La transition vers des flux de données plus riches sous-tend la pertinence à long terme de l'innovation en matière de stockage et de compression, avec H.265 qui devrait devenir la norme sur l'ensemble du marché américain des caméras de surveillance analogiques.

Par secteur d'utilisation final : le secteur du commerce de détail stimule la croissance

Les installations gouvernementales et de sécurité publique, représentant 26,55 % de la taille du marché américain des caméras de surveillance analogiques en 2025, maintiennent l'analogique en raison des réseaux coaxiaux bien établis et des règles d'approvisionnement strictes. La discipline budgétaire fédérale favorise les mises à niveau progressives qui exploitent le câblage existant, un scénario amplifié par les mandats NDAA qui réduisent le nombre de fournisseurs.

Le commerce de détail et l'hôtellerie dépasseront tous les autres secteurs verticaux avec un CAGR de 8,18 %. Les enregistreurs hybrides prêts pour l'IA convertissent la vidéo en informations opérationnelles telles que le temps de présence et les besoins en personnel, repositionnant la surveillance de la prévention des pertes vers l'amélioration des revenus. Les utilisateurs du secteur bancaire, de la santé et de l'industrie continuent d'apprécier l'analogique pour sa latence déterministe et sa surface cybernétique minimale. Chaque secteur vertical aligne la combinaison de caméras, la résolution et les fonctionnalités du micrologiciel avec les obligations de conformité spécifiques au secteur, confirmant que le secteur américain des caméras de surveillance analogiques prospère grâce à la spécificité des applications.

Par canal de distribution : le commerce électronique perturbe les canaux traditionnels

Les distributeurs de sécurité et les revendeurs à valeur ajoutée gèrent 59,12 % des expéditions, fournissant une expertise technique et des services de cycle de vie indispensables aux clients fédéraux et aux infrastructures critiques. Leurs offres groupées réduisent le risque d'intégration et raccourcissent les délais de déploiement. Les relations directes fabricant-intégrateur sécurisent les grands projets clés en main où une coordination étroite est essentielle.

Les places de marché numériques devraient capturer un CAGR de 7,86 % à mesure que les acheteurs s'habituent à configurer des systèmes en ligne et que les réseaux logistiques raccourcissent les délais de livraison. Les kits d'auto-installation pour les clients PME comprennent une mise en service par code QR et des vérifications de santé dans le cloud, réduisant les appels de service. Les grandes surfaces et les clubs de gros servent le micro-segment de consommateurs sensibles aux prix. La transition omnicanale oblige les distributeurs traditionnels à apporter de la valeur ajoutée par le biais de la consultation en conception et des services gérés pour défendre leurs marges au sein du marché américain des caméras de surveillance analogiques.

Analyse géographique

Le Nord-Est combine une infrastructure mature avec une forte densité du secteur financier, conduisant à des volumes de rénovation stables mais à une croissance unitaire plus lente. Les réglementations énergétiques strictes orientent les nouveaux projets vers le PoE, mais les propriétés historiques ne peuvent souvent pas justifier les coûts de recâblage, de sorte que les modèles analogiques conformes continuent de remporter des appels d'offres à New York et au Massachusetts.

Le Sud et le Sud-Est affichent la dynamique unitaire la plus forte en raison de l'afflux de population, du commerce de détail à grande surface et de l'expansion des infrastructures. Les spécifications de transport du Texas font encore référence aux exigences d'interopérabilité analogique, réaffirmant la viabilité des équipements pour les déploiements en bord de route et en emprise. Les climats chauds avec une forte incidence de la foudre apprécient l'isolation électrique fournie par le câble coaxial.

La région Ouest présente des signaux mitigés. Les codes Title 24 de la Californie défavorisent les équipements analogiques à haute consommation, tandis que son secteur du cannabis stimule la demande de HD sur câble coaxial car les titulaires de licences doivent se conformer à des règles strictes en matière de qualité vidéo et de conservation. Le Colorado reflète cette dynamique, créant une trajectoire à deux vitesses au sein du marché américain des caméras de surveillance analogiques. Le Midwest maintient une demande équilibrée, utilisant des unités analogiques robustes pour la surveillance agricole et industrielle où la simplicité l'emporte sur les analyses avancées.

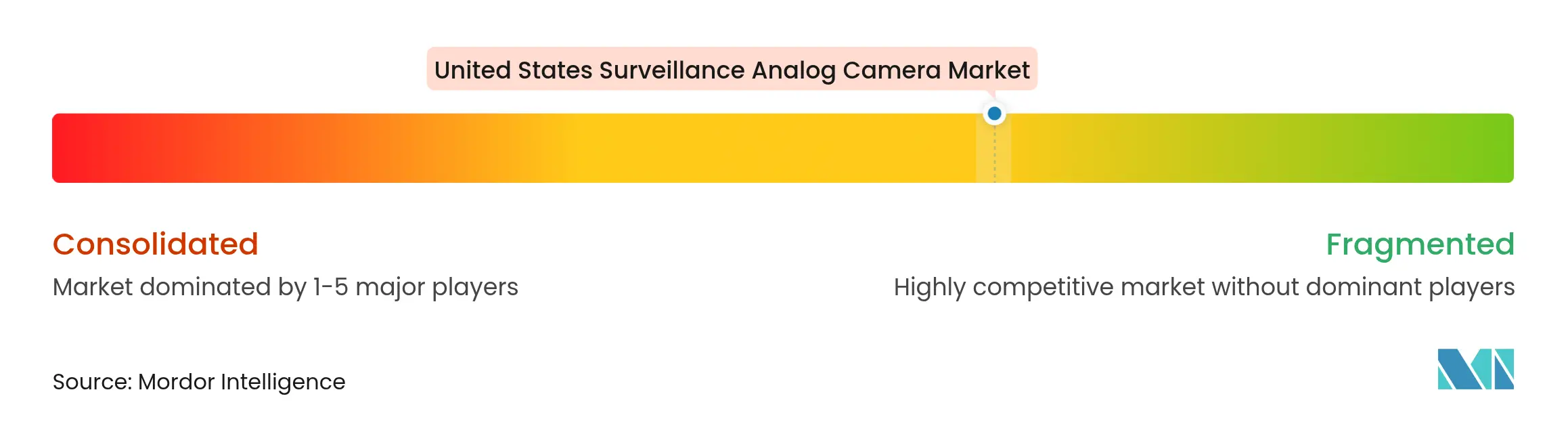

Paysage concurrentiel

La structure du marché est modérément fragmentée. Johnson Controls, Bosch Security et Pelco ancrent le segment premium grâce à des portefeuilles conformes au NDAA, à la fabrication nationale et à de vastes écosystèmes d'intégrateurs. Les restrictions NDAA ont écarté Hikvision et Dahua des marchés fédéraux, ouvrant des créneaux protecteurs pour les marques américaines à capitalisation moyenne.

Les mouvements stratégiques s'articulent autour de l'intégration verticale et de l'activation des analyses. La mise à jour HD sur câble coaxial de Bosch intègre des analyses en périphérie et la diffusion H.265, réduisant l'écart avec les systèmes IP tout en préservant la compatibilité coaxiale. L'acquisition par Motorola Solutions des actifs analogiques d'Avigilon élargit sa plateforme de sécurité publique, facilitant la vente croisée de logiciels de répartition et de centre de commandement. Johnson Controls augmente sa capacité nationale de 75 millions USD pour réduire les risques liés à la chaîne d'approvisionnement et raccourcir les délais de livraison, une stratégie opérationnelle alignée sur les priorités du CHIPS Act.

L'intensité concurrentielle migre également vers les modèles de services. Les fournisseurs regroupent des tableaux de bord de surveillance de la santé et une gestion du cycle de vie des micrologiciels pour fidéliser les revenus récurrents et améliorer la valeur vie client. Les innovateurs de niche, notamment Teledyne FLIR et Hanwha Vision, répondent à des besoins spécialisés allant de la défense périmétrique thermique à la portée du canal PME. Dans l'ensemble, la différenciation repose sur la conformité, les analyses et la proximité avec les canaux plutôt que sur les seules spécifications matérielles, renforçant le caractère évolutif du marché américain des caméras de surveillance analogiques.

Leaders du secteur américain des caméras de surveillance analogiques

Pelco

Johnson Controls Inc.

Hanwha Vision America

Bosch Security Systems GmbH

FLIR Systems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Motorola Solutions a acquis la division analogique d'Avigilon pour 150 millions USD, renforçant son pipeline fédéral et d'infrastructures critiques.

- Mars 2025 : Bosch Security a lancé des caméras HD sur câble coaxial de nouvelle génération avec des analyses intégrées, ciblant la demande de rénovation.

- Février 2025 : Johnson Controls s'est engagé à investir 75 millions USD pour étendre la production nord-américaine de caméras conformes au NDAA, renforçant la résilience de la chaîne d'approvisionnement.

- Janvier 2025 : Pelco a décroché un contrat fédéral de 30 millions USD pour des systèmes analogiques et hybrides, tirant parti des préférences d'achat dictées par la politique.

Portée du rapport sur le marché américain des caméras de surveillance analogiques

Une caméra de surveillance analogique est un dispositif de sécurité qui capture des images vidéo au format analogique, transmettant généralement les signaux via des câbles coaxiaux vers un dispositif d'enregistrement ou un moniteur. Bien qu'elles offrent des solutions rentables pour les besoins de sécurité de base, les caméras analogiques fournissent généralement une résolution inférieure à celle des caméras numériques ou IP et ont des capacités d'intégration limitées avec les technologies de surveillance avancées.

L'étude suit les revenus générés par la vente de produits de caméras de surveillance analogiques par divers acteurs opérant aux États-Unis. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des facteurs macroéconomiques sur le marché. La portée du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments de marché.

Le marché américain des caméras de surveillance analogiques est segmenté par secteur d'utilisation final (gouvernement, banque, santé, transport et logistique, industrie et autres secteurs d'utilisation final). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Caméras bullet |

| Caméras dôme |

| Caméras box |

| Caméras PTZ |

| Caméras dissimulées/miniatures |

| Caméras analogiques thermiques/infrarouges |

| Caméras analogiques thermiques/infrarouges |

| Définition standard (960H et inférieure) |

| HD analogique (AHD, HD-CVI, HD-TVI) |

| 4K / Ultra-HD analogique |

| Moins de 2 mégapixels |

| 2 à 5 mégapixels |

| Plus de 5 mégapixels |

| Gouvernement |

| Banque, services financiers et assurance (BFSI) |

| Établissements de santé |

| Transport et logistique |

| Industrie et fabrication |

| Commerce de détail et commercial |

| Direct (fabricant vers intégrateur de systèmes) |

| Distributeurs de sécurité et revendeurs à valeur ajoutée |

| Commerce électronique et vente au détail |

| Clubs de gros et grandes surfaces |

| Par type de caméra | Caméras bullet |

| Caméras dôme | |

| Caméras box | |

| Caméras PTZ | |

| Caméras dissimulées/miniatures | |

| Caméras analogiques thermiques/infrarouges | |

| Par technologie | Caméras analogiques thermiques/infrarouges |

| Définition standard (960H et inférieure) | |

| HD analogique (AHD, HD-CVI, HD-TVI) | |

| 4K / Ultra-HD analogique | |

| Par résolution | Moins de 2 mégapixels |

| 2 à 5 mégapixels | |

| Plus de 5 mégapixels | |

| Par secteur d'utilisation final | Gouvernement |

| Banque, services financiers et assurance (BFSI) | |

| Établissements de santé | |

| Transport et logistique | |

| Industrie et fabrication | |

| Commerce de détail et commercial | |

| Par canal de distribution | Direct (fabricant vers intégrateur de systèmes) |

| Distributeurs de sécurité et revendeurs à valeur ajoutée | |

| Commerce électronique et vente au détail | |

| Clubs de gros et grandes surfaces |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché américain des caméras de surveillance analogiques ?

Le marché est évalué à 3,22 milliards USD en 2026 et devrait atteindre 4,47 milliards USD d'ici 2031.

Quel type de caméra connaît la croissance la plus rapide sur le marché américain des caméras de surveillance analogiques ?

Les caméras PTZ devraient enregistrer un CAGR de 9,25 % à mesure que les organisations exigent des fonctionnalités de surveillance active.

Comment la Section 889 du NDAA influence-t-elle les décisions d'achat ?

La loi interdit certaines marques chinoises dans les projets fédéraux, orientant la demande vers des fournisseurs nationaux et européens conformes au NDAA.

Pourquoi les DVR hybrides sont-ils populaires auprès des petits détaillants ?

Ils permettent des analyses avancées tout en tirant parti des caméras analogiques existantes, réduisant les coûts de mise à niveau d'environ 30 %.

Quel est le principal frein auquel font face les fournisseurs de caméras analogiques ?

Les codes d'efficacité énergétique au niveau des États qui favorisent les caméras IP PoE à faible consommation détournent progressivement les nouvelles installations de la technologie analogique.

Quel canal de distribution se développe le plus rapidement ?

Les plateformes de commerce électronique croissent à un CAGR de 7,86 % à mesure que les acheteurs adoptent de plus en plus les achats en ligne pour les équipements de surveillance.

Dernière mise à jour de la page le: