Taille et part du marché des chauffe-pièces intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.74 Milliards de dollars |

| Taille du Marché (2030) | 2.76 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

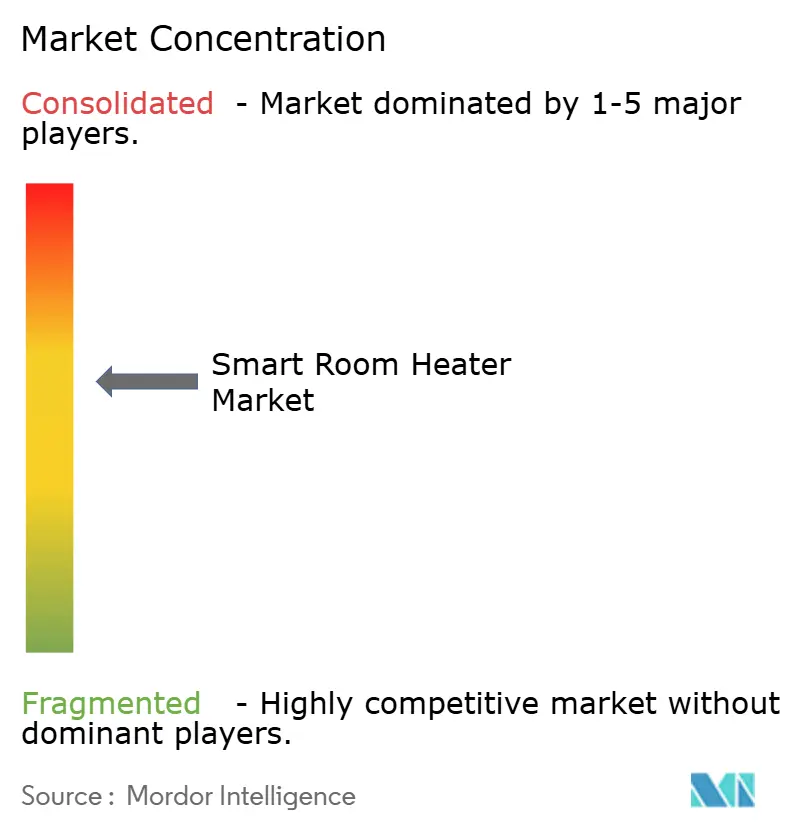

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chauffe-pièces intelligents par Mordor Intelligence

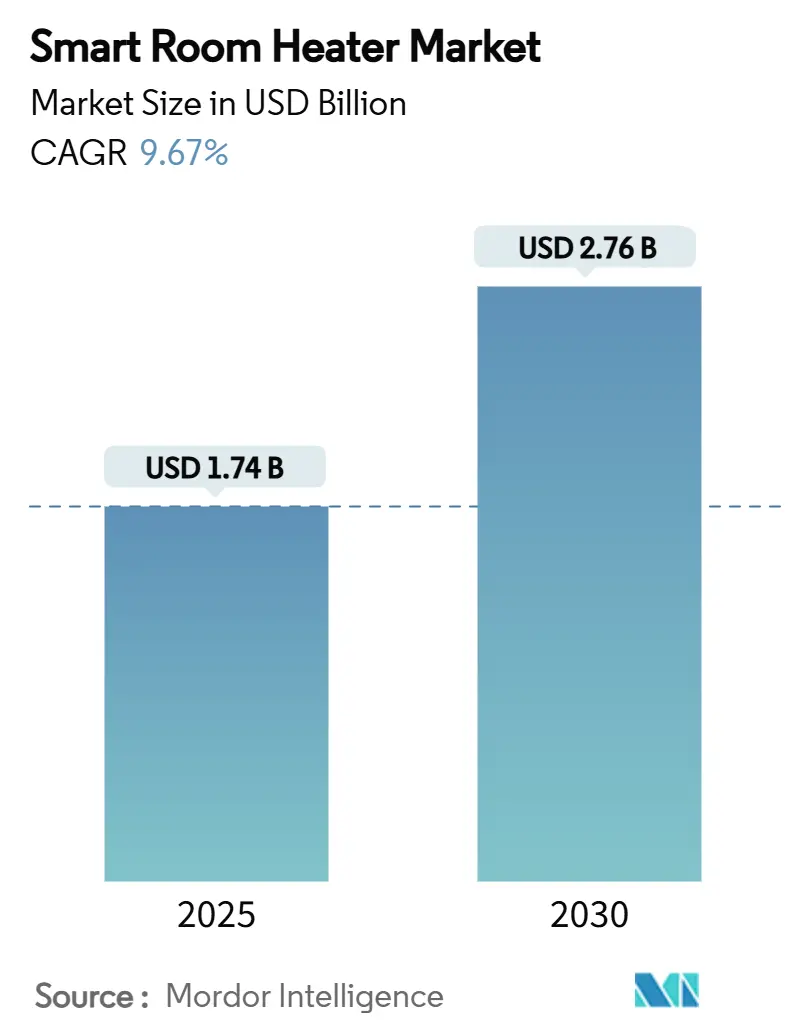

La taille du marché des chauffe-pièces intelligents est estimée à 1,74 milliard USD en 2025, et devrait atteindre 2,76 milliards USD d'ici 2030, à un TCAC de 9,67 % au cours de la période de prévision (2025-2030). Les mandats d'électrification, les subventions pour les appareils interactifs avec le réseau et la baisse des coûts des composants céramiques CTP soutiennent cette trajectoire, tandis que les services publics affinent les tarifs de réponse à la demande qui récompensent les appareils capables de préchauffer pendant les périodes de bas prix. Les gains d'interopérabilité issus du protocole Matter réduisent les frictions d'installation et encouragent les écosystèmes multi-fournisseurs, ce qui accélère davantage les cycles de remplacement chez les ménages férus de technologie. Les grandes marques intègrent désormais l'IA de périphérie pour affiner les cycles de fonctionnement, réduisant la consommation d'énergie et prolongeant la durée de vie des éléments, et les mises à niveau en matière de cybersécurité deviennent des critères d'achat de facto pour les marchés publics. L'intensité concurrentielle se déplace donc de la puissance brute en watts vers des propositions de valeur globales qui combinent efficacité, connectivité et sécurité des données en un seul ensemble.

Principaux enseignements du rapport

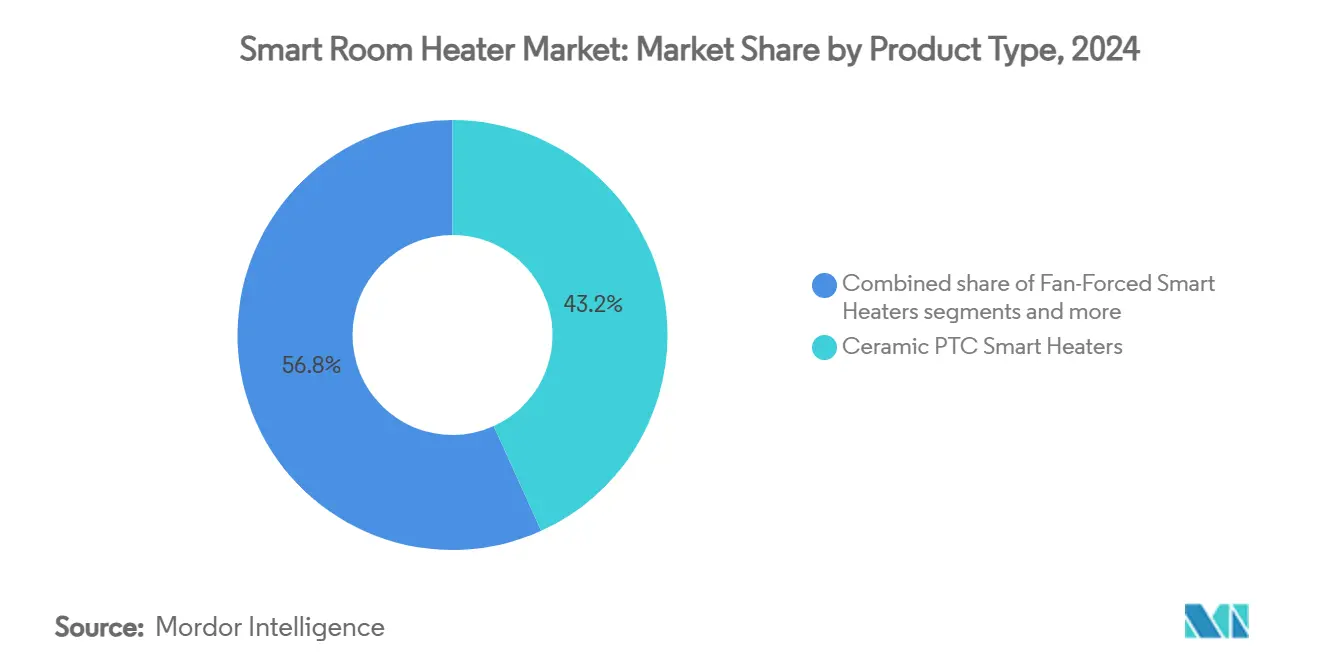

- Par type de produit, les chauffe-pièces intelligents céramiques CTP ont dominé avec une part de marché de 43,23 % en 2024 ; les modèles infrarouges et halogènes devraient se développer à un TCAC de 11,95 % jusqu'en 2030.

- Par connectivité, le Wi-Fi a capté 64,23 % du marché des chauffe-pièces intelligents en 2024 ; les appareils compatibles Matter affichent la croissance prévisionnelle la plus élevée à un TCAC de 10,23 %.

- Par puissance nominale, la classe inférieure à 1 kW représentait 53,12 % de la taille du marché des chauffe-pièces intelligents en 2024 ; la classe 1–2 kW devrait progresser à un TCAC de 11,92 % jusqu'en 2030.

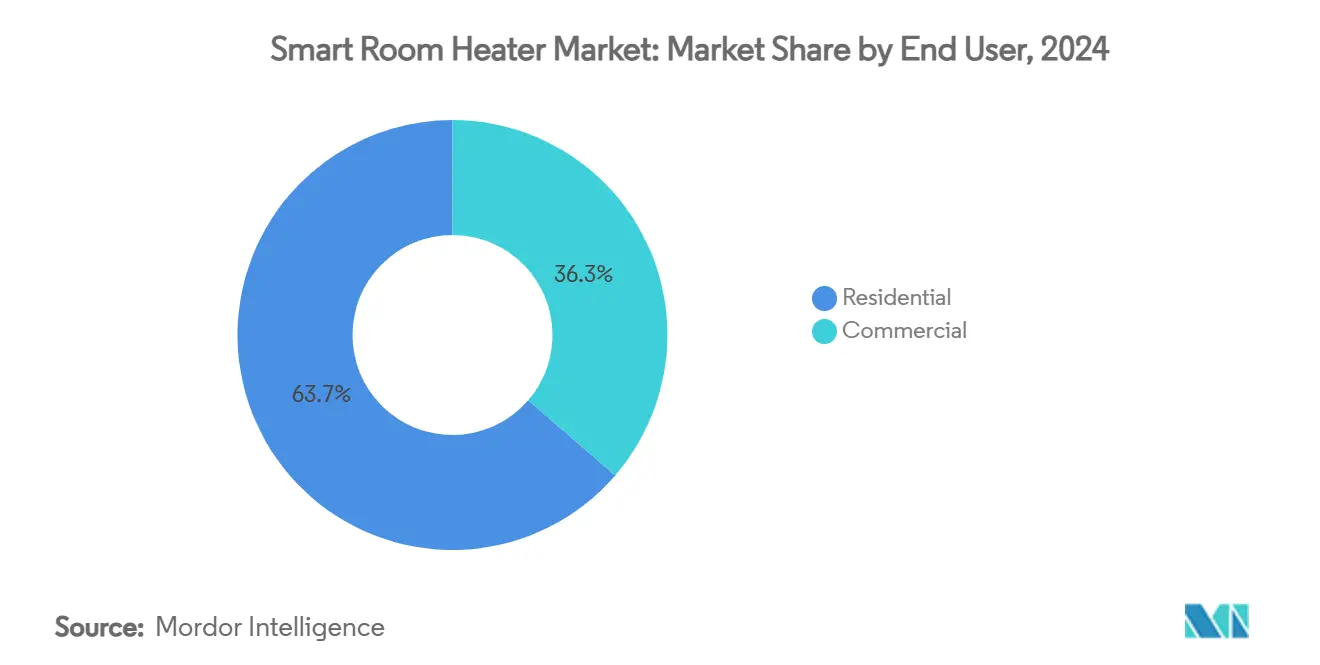

- Par utilisateur final, les applications résidentielles détenaient 63,66 % de la part du marché des chauffe-pièces intelligents en 2024 ; les installations commerciales devraient enregistrer un TCAC de 13,69 % jusqu'en 2030.

- Par canal de distribution, le B2C a capté 71,12 % du marché des chauffe-pièces intelligents en 2024 ; le B2B affiche la croissance prévisionnelle la plus élevée à un TCAC de 12,28 %.

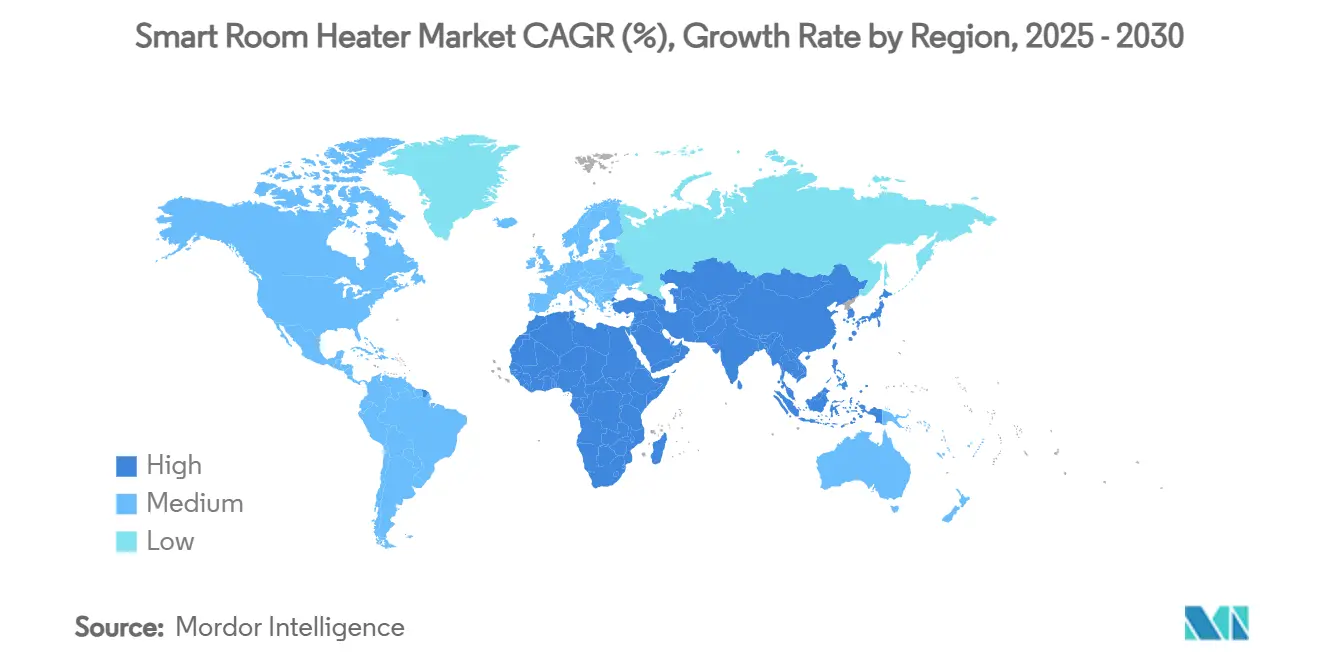

- Par géographie, l'Amérique du Nord représentait 39,54 % du marché des chauffe-pièces intelligents en 2024 ; l'Asie-Pacifique devrait afficher la croissance la plus rapide à un TCAC de 14,52 %.

- Dyson, De'Longhi, Glen Dimplex, Honeywell et Xiaomi détiennent collectivement une part de marché majeure des expéditions mondiales, en s'appuyant sur la notoriété de leur marque, leur présence en distribution et la sophistication de leurs micrologiciels.

Tendances et perspectives du marché mondial des chauffe-pièces intelligents

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Électrification rapide du chauffage résidentiel dans les régions non raccordées au gaz | +2.1% | Mondial, avec concentration dans les zones rurales d'Amérique du Nord et les régions nordiques | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur des appareils de réponse à la demande basés sur l'IoT | +1.8% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Éléments céramiques à coefficient de température positif (CTP) personnalisables en masse réduisant le coût de la nomenclature | +1.2% | Centres de fabrication mondiaux, notamment en Asie-Pacifique | Court terme (≤ 2 ans) |

| Algorithmes de maintenance prédictive pilotés par l'IA générative | +0.9% | Adoption précoce en Amérique du Nord et en Europe, déploiement mondial | Moyen terme (2-4 ans) |

| Remises sur réseau intelligent pour les chauffe-pièces connectés dans les marchés nordiques | +0.8% | Pays nordiques (Suède, Norvège, Danemark), en expansion vers l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Électrification rapide du chauffage résidentiel dans les régions non raccordées au gaz

Les gouvernements considèrent l'électrification du logement rural comme une voie rapide vers la décarbonation, et les villes non raccordées au réseau de gaz passent du fioul ou du propane à des chauffe-pièces à haute efficacité liés aux énergies renouvelables. En Chine, les ventes de pompes à chaleur ont augmenté de 12 % en 2023, soulignant l'appétit pour des solutions de confort électrique prêtes à l'emploi [1]Agence internationale de l'énergie, "Ventes de pompes à chaleur 2023," iea.org. Les services publics d'Asie du Sud-Est prévoient 56 milliards USD de modernisation des réseaux ruraux d'ici 2040, élargissant la base pour les chauffe-pièces intelligents de petit format. Les appareils pré-certifiés pour les programmes d'agrégateurs permettent aux opérateurs d'écrêter les pointes et de récompenser les propriétaires par des crédits sur facture, traduisant l'intention politique en économies tangibles. À mesure que les prix du carbone augmentent, l'électricité gagne un avantage de coût sur les combustibles livrés, poussant la pénétration même dans les zones froides qui dépendaient traditionnellement des appareils à combustion. Les fournisseurs capables de prouver leur capacité de déplacement de charge obtiennent un accès anticipé aux subventions pilotes, renforçant une boucle auto-entretenue d'économies d'échelle et de baisse des coûts sur le marché des chauffe-pièces intelligents.

Pression réglementaire en faveur des appareils de réponse à la demande basés sur l'IoT

Le Code de conduite de l'UE pour les appareils intelligents en matière d'énergie, lancé en avril 2024, établit des règles d'interopérabilité que tout nouveau chauffe-pièce électrique doit respecter pour bénéficier de l'étiquetage écoconception [2]Commission européenne, "Code de conduite de l'UE pour les appareils intelligents en matière d'énergie," ec.europa.eu.. Dix fabricants multinationaux, dont Arçelik et Electrolux, se sont engagés à se conformer dans les douze mois, faisant de la connectivité une exigence de base plutôt qu'un supplément premium. Les programmes de subventions nordiques versent aux ménages jusqu'à 10 000 NOK pour des systèmes de gestion de l'énergie certifiés, tandis que les services publics américains élargissent les tarifs à heures creuses qui réduisent les factures des foyers participant à l'effacement automatique de charge. Les responsables produits privilégient donc les API ouvertes, les pipelines de mise à jour du micrologiciel à distance et les serveurs cloud sécurisés, transformant la pression réglementaire en catalyseur de différenciation numérique sur le marché des chauffe-pièces intelligents.

Éléments céramiques CTP personnalisables en masse réduisant le coût de la nomenclature

Les avancées en frittage produisent des matrices céramiques qui s'autorégulent à des températures précises, supprimant le besoin de fusibles thermiques et de bobines en métaux précieux. Les lignes de production peuvent modifier les courbes de résistance par logiciel, rendant la planification « lot-taille-un » viable sans coûteux changements d'outillage. Les pertes d'énergie diminuent jusqu'à 30 % par rapport aux éléments tubulaires, ce qui amortit le coût supplémentaire de la nomenclature des microcontrôleurs intégrés. Ces gains d'efficacité se répercutent sur les prix de détail, élargissant l'attrait dans les provinces sensibles aux prix et renforçant la domination des CTP céramiques sur le marché des chauffe-pièces intelligents.

Algorithmes de maintenance prédictive pilotés par l'IA générative

Les puces d'IA de périphérie intégrées dans les chauffe-pièces haut de gamme analysent les courbes de vibration, de température et de tension pour prédire les pannes plusieurs semaines à l'avance. Carrier et Google Cloud intègrent les résultats du modèle dans un tableau de bord unifié qui contrôle également les batteries de toiture, permettant une orchestration énergétique de l'ensemble du foyer. L'auto-apprentissage continu s'adapte aux prévisions météorologiques et aux horaires d'occupation, réduisant les factures de chauffage annuelles sans intervention de l'utilisateur. Les analyses par abonnement génèrent des revenus récurrents, compensant le risque de banalisation et donnant aux marques dotées d'IA un parapluie tarifaire face aux concurrents à bas coût sur le marché des chauffe-pièces intelligents.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prix élevés de l'électricité en temps réel dans les climats froids | -1.5% | Pays nordiques, nord de l'Amérique du Nord, Europe de l'Est | Court terme (≤ 2 ans) |

| Vulnérabilités en matière de cybersécurité dans les modules Wi-Fi à bas coût | -0.7% | Mondial, avec un impact plus élevé dans les marchés soucieux de la sécurité | Moyen terme (2-4 ans) |

| Fragmentation des normes de connectivité (Matter, Zigbee, Thread) | -0.6% | Mondial, affectant l'interopérabilité et l'adoption par les consommateurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prix élevés de l'électricité en temps réel dans les climats froids

La volatilité des marchés de l'électricité au lendemain pousse les coûts de chauffage au-delà des budgets des ménages lors des pics hivernaux. Les consommateurs dépourvus de stockage par batterie ou de contrats de réponse à la demande font face à un choc tarifaire, retardant la mise à niveau vers des unités électriques. Les gouvernements tentent d'amortir le choc avec des remises ciblées, mais la perception de coûts de fonctionnement élevés persiste. Les fabricants répondent en intégrant une programmation tenant compte des tarifs qui préchauffe les pièces lorsque les prix sont bas, bien que la sensibilisation à ces fonctionnalités reste inégale.

Vulnérabilités en matière de cybersécurité dans les modules Wi-Fi à bas coût

Les microcontrôleurs bon marché sont souvent livrés avec des mots de passe par défaut et un trafic non chiffré, exposant les ménages aux détournements par botnet et aux violations de la vie privée. Des chercheurs ont trouvé des mots de passe codés en dur dans plusieurs chauffe-pièces intelligents grand public, ouvrant la voie à des attaques par botnet. Les législateurs rédigent désormais des lois sur l'étiquetage qui reproduisent les étiquettes énergétiques des appareils électroménagers, poussant les fabricants à investir dans des éléments sécurisés, des chargeurs de démarrage chiffrés et des cadences de correctifs à distance. Les coûts de conformité pourraient comprimer les marges des marques d'entrée de gamme, réduisant les portefeuilles de références et ralentissant l'adoption chez les acheteurs sensibles aux coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les CTP céramiques dominent la conception axée sur la sécurité

Les chauffe-pièces intelligents céramiques CTP contrôlaient 43,23 % du marché des chauffe-pièces intelligents en 2024, grâce à une résistivité auto-limitante qui arrête les emballements thermiques sans interrupteurs externes, satisfaisant les régulateurs de sécurité et les assureurs. Les clusters de fabrication à Ningbo et Osaka produisent des variantes à empilement de matrices optimisées pour les réseaux 110 V et 230 V, soutenant des gammes de produits multi-régions avec une requalification minimale. Les unités infrarouges et halogènes bénéficient de perspectives de TCAC de 11,95 % en offrant une chaleur radiante instantanée pour les salles de bains et les terrasses, associée à des capteurs d'occupation qui s'éteignent lorsque les pièces sont vides, amplifiant les économies d'énergie.

Un deuxième gisement de croissance émerge dans les modèles à air pulsé qui intègrent des filtres de qualité HEPA, faisant également office de purificateurs d'air pour les personnes souffrant d'allergies. Les radiateurs à bain d'huile restent une niche, mais les établissements scolaires les choisissent pour leur fonctionnement silencieux nocturne qui évite les irritations dues aux courants d'air. Dans toutes les catégories, les fournisseurs standardisent les cartes de contrôle autour d'un microcontrôleur ARM Cortex commun, simplifiant les mises à jour du micrologiciel et accélérant la mise sur le marché. Les consommateurs bénéficient d'interfaces d'application cohérentes quel que soit le type de chauffe-pièce, renforçant la cohérence de la marque et favorisant la fidélisation au sein du marché en expansion des chauffe-pièces intelligents.

Par connectivité et contrôle : la domination du Wi-Fi rencontre la montée en puissance de Matter

Le Wi-Fi représentait 64,23 % des expéditions en 2024, les routeurs domestiques offrant une infrastructure prête à l'emploi et une portée cloud. Les déploiements WPA3 renforcent la confiance contre l'interception de paquets, et l'intégration par application reste intuitive pour les acheteurs grand public. Les chauffe-pièces compatibles Matter affichent cependant un TCAC de 10,23 % jusqu'en 2030, les acheteurs privilégiant la pérennité. Le maillage Thread réduit la consommation en veille, s'alignant sur les règles d'écoconception de l'UE qui plafonnent la consommation en veille à 0,50 W d'ici 2025.

Les marques atténuent l'incertitude en livrant des puces multiprotocoles prenant en charge le Wi-Fi, le Bluetooth LE et le 802.15.4 dans un seul boîtier, mais les cycles de certification se multiplient, alourdissant les budgets d'assurance qualité. Les premiers adoptants en Allemagne et au Royaume-Uni acceptent des prix de vente conseillés plus élevés pour avoir l'assurance que Siri, Alexa et Google Home continueront à détecter les appareils après la prochaine vague de micrologiciels. Les campus d'entreprise privilégient Zigbee Pro pour une latence déterministe dans les dorsales d'automatisation des bâtiments, mais les feuilles de route des fournisseurs suggèrent une migration progressive à mesure que Matter prend en charge les modes pont, facilitant la transition pour le marché des chauffe-pièces intelligents.

Par puissance nominale : les unités inférieures au kilowatt dominent les espaces de travail à distance

Les chauffe-pièces inférieurs à 1 kW représentaient 53,12 % de la taille du marché des chauffe-pièces intelligents en 2024, les télétravailleurs optant pour une chaleur personnelle plutôt que d'augmenter les thermostats centraux. La détection d'occupation intégrée réduit la puissance lorsque les chaises sont vides, prolongeant la durée de vie des éléments et réduisant les déclenchements de disjoncteurs. Le segment 1–2 kW progresse à un TCAC de 11,92 % car les avancées céramiques permettent une puissance plus élevée sans bruit ni température de surface proportionnels, séduisant les salles familiales et les appartements en location.

Les rénovations commerciales privilégient les panneaux minces 2–3 kW qui s'insèrent sous les vitrages pour contrer les courants descendants, tandis que les ateliers à grande hauteur adoptent des barres infrarouges supérieures à 3 kW intégrées à des balises de présence pour ne chauffer que les zones occupées. L'analyse de périphérie programme des cycles de démarrage progressif pour limiter le courant d'appel, évitant les déclenchements intempestifs dans les câblages anciens. La gamme de puissances graduées répond à la diversité du parc immobilier, élargissant la pénétration du marché des chauffe-pièces intelligents.

Par utilisateur final : l'adoption commerciale dépasse les tendances historiques

Les propriétaires représentaient 63,66 % de la part du marché des chauffe-pièces intelligents en 2024, attirés par la faible complexité d'installation et la compatibilité des applications avec les assistants vocaux. Les détaillants de bricolage proposent des tableaux de bord d'abonnement optionnels qui traduisent les kilowattheures en économies en euros, favorisant la fidélisation.

La demande des sites commerciaux croît à un TCAC de 13,69 % car les audits axés sur les critères ESG poussent les propriétaires à divulguer l'intensité énergétique. Les chauffe-pièces connectés aux contrôleurs BACnet ou KNX fournissent des données de zone granulaires pour la certification dans le cadre des programmes LEED et BREEAM. Les hôtels déploient l'IA pour préconditionner les chambres avant l'enregistrement, améliorant les notes de confort sans fonctionnement 24 heures sur 24. Les promoteurs d'immeubles collectifs intègrent des consoles cloud centrales, permettant le dépannage à distance, un argument de vente pour les investisseurs en proptech à la recherche d'actifs numérisables sur le marché des chauffe-pièces intelligents.

Par canal de distribution : le B2B direct construit des pipelines récurrents

Le commerce de détail commande toujours une part de 71,12 %, les avis sur le commerce électronique et les unboxings d'influenceurs accélérant la confiance des consommateurs. Les kiosques en magasin permettent aux acheteurs de comparer les flux d'air via la réalité augmentée, raccourcissant les cycles de décision.

Les expéditions B2B directes, en expansion à un TCAC de 12,28 %, répondent aux appels d'offres axés sur les spécifications qui demandent une mise en service sur site et des forfaits de services de données sur cinq ans. Glen Dimplex a quitté les distributeurs tiers au Canada pour maîtriser les points de contact clients, promettant une expédition de pièces détachées en 24 heures. Les fabricants gèrent désormais des centres de démonstration régionaux où les responsables d'installations testent les connexions API avec leurs systèmes de gestion de bâtiment avant de signer des contrats d'approvisionnement pluriannuels, renforçant la fidélité et lissant les courbes de demande sur le marché des chauffe-pièces intelligents.

Analyse géographique

L'Amérique du Nord a dominé les classements régionaux avec 39,54 % du marché des chauffe-pièces intelligents en 2024, grâce aux remises des services publics, au marketing ENERGY STAR et aux écosystèmes d'enceintes intelligentes bien établis. Le thermostat Honeywell Home X2S de Resideo, à 79,99 USD, dévoilé au CES 2025, revendique des réductions de 22 % de la consommation d'énergie de chauffage et la conformité Matter, soulignant la volonté de démocratiser le contrôle climatique connecté. Les écarts de tarifs à heures creuses en Californie et en Ontario récompensent les appareils qui préchaufent avant les pics du soir, tandis que les opérateurs de réseau au Texas déploient des agrégations virtuelles de chauffe-pièces de 100 MW pour le soutien en fréquence. Les rénovations commerciales bénéficient de crédits d'impôt d'État qui traitent les chauffe-pièces connectés comme des actifs de réseau, étendant la demande au-delà des maisons individuelles.

L'Asie-Pacifique devrait s'accélérer à un TCAC de 14,52 %, portée par la montée en puissance des pompes à chaleur en Chine et la future multiplication par dix de la possession de climatiseurs en Inde. Les géants de l'électroménager domestique combinent chauffe-pièces, purificateurs et déshumidificateurs pour répondre aux attentes de confort subtropical, permettant des revenus toute l'année. Les trois premiers services publics japonais sponsorisent des tarifs pilotes qui rémunèrent les appartements pour déplacer la charge des chauffe-pièces lors des écrêtages d'énergies renouvelables, tandis que l'excédent de panneaux solaires en toiture en Australie favorise le chauffage résistif diurne comme alternative au stockage, illustrant la diversité des leviers politiques qui canalisent la croissance vers le marché des chauffe-pièces intelligents.

L'Europe reste un acteur clé grâce à l'application de l'écoconception et aux codes d'interopérabilité d'avril 2024. Les subventions nordiques d'une valeur allant jusqu'à 10 000 NOK par installation ramènent le retour sur investissement à moins de deux hivers. La loi allemande sur l'énergie des bâtiments impose le comptage de chaleur par appartement, incitant à l'installation de panneaux intelligents qui exportent des données via des passerelles M-Bus, et la France réserve des prêts à faible taux d'intérêt pour les rénovations qui réduisent l'énergie primaire de 30 % ou plus. Les nations du sud recherchent des chauffe-pièces bi-modes capables de rafraîchir, adaptés aux climats méditerranéens et diversifiant la gamme de catégories. L'alignement politique et les plafonds stricts de veille orientent ensemble les budgets de R&D, renforçant la position de l'Europe en tant que précurseur réglementaire pour le marché des chauffe-pièces intelligents.

Paysage concurrentiel

La concurrence est modérément concentrée ; Dyson, De'Longhi, Glen Dimplex, Honeywell et Xiaomi détiennent collectivement une part de marché majeure des expéditions mondiales, en s'appuyant sur la notoriété de leur marque, leur présence en distribution et la sophistication de leurs micrologiciels. Le flux d'air sans lame de Dyson commande des prix de vente moyens élevés, et son algorithme adaptatif ajuste l'angle de projection pour minimiser la stratification, augmentant la chaleur perçue sans watts supplémentaires. Xiaomi s'appuie sur sa boutique d'applications téléphoniques pour offrir une intégration transparente sur les téléphones, routeurs et appareils portables, débloquant des opportunités de vente croisée. Le passage de Glen Dimplex à un canal direct au Canada resserre les boucles de rétroaction sur les modes de défaillance, accélérant les corrections itératives du micrologiciel et suscitant la fidélité des installateurs professionnels.

La rivalité technologique se concentre sur la chimie des CTP céramiques, le renforcement de la cybersécurité et les abstractions de pile radio capables de basculer entre Matter et les clouds propriétaires sans briquage. Bosch a presque doublé son chiffre d'affaires Home Comfort via une acquisition HVAC de 8 milliards USD, lui accordant un levier pour co-développer des SoC adaptés aux maillages à faible consommation [3]Bosch Group, "Finalisation de l'acquisition HVAC de Johnson Controls," bosch.com. L'alliance de Carrier avec Google déplace la valeur des marges matérielles vers les abonnements IA, combinant la maintenance prédictive avec la gestion des batteries domestiques, érigeant des barrières que les concurrents axés uniquement sur les pièces peinent à franchir.

Leaders du secteur des chauffe-pièces intelligents

Dyson

De'Longhi

Glen Dimplex

Honeywell International

Xiaomi

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Carrier Global s'est associé à Google Cloud pour lancer une gestion de l'énergie résidentielle par IA couvrant les systèmes HVAC à batterie et les chauffe-pièces connectés.

- Janvier 2025 : Resideo a présenté le thermostat Honeywell Home X2S, compatible Matter et certifié ENERGY STAR, au prix de 79,99 USD.

- Janvier 2025 : La société mère de Rheem a acquis l'unité HVAC de Fujitsu General Limited pour 1,6 milliard USD afin d'approfondir son portefeuille de chauffage intelligent.

- Juillet 2024 : Bosch a finalisé une acquisition HVAC de 8 milliards USD, doublant presque son chiffre d'affaires Home Comfort à 9 milliards EUR.

Portée du rapport mondial sur le marché des chauffe-pièces intelligents

| Chauffe-pièces intelligents à air pulsé |

| Chauffe-pièces intelligents à convection/panneau |

| Chauffe-pièces intelligents à bain d'huile |

| Chauffe-pièces intelligents infrarouges et halogènes |

| Chauffe-pièces intelligents céramiques CTP |

| Wi-Fi |

| Bluetooth |

| Zigbee/Z-Wave |

| Compatible Matter |

| RF propriétaire |

| Moins de 1 kW |

| 1-2 kW |

| 2-3 kW |

| Supérieur à 3 kW |

| Résidentiel |

| Commercial |

| B2C/Vente au détail | Magasins multi-marques (grandes surfaces, grands magasins, chaînes d'électronique, centres de bricolage) |

| Points de vente exclusifs de la marque | |

| En ligne | |

| Autres canaux de distribution | |

| B2B/Directement auprès des fabricants |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Chauffe-pièces intelligents à air pulsé | |

| Chauffe-pièces intelligents à convection/panneau | ||

| Chauffe-pièces intelligents à bain d'huile | ||

| Chauffe-pièces intelligents infrarouges et halogènes | ||

| Chauffe-pièces intelligents céramiques CTP | ||

| Par connectivité et contrôle | Wi-Fi | |

| Bluetooth | ||

| Zigbee/Z-Wave | ||

| Compatible Matter | ||

| RF propriétaire | ||

| Par puissance nominale | Moins de 1 kW | |

| 1-2 kW | ||

| 2-3 kW | ||

| Supérieur à 3 kW | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | B2C/Vente au détail | Magasins multi-marques (grandes surfaces, grands magasins, chaînes d'électronique, centres de bricolage) |

| Points de vente exclusifs de la marque | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B/Directement auprès des fabricants | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des chauffe-pièces intelligents en 2025 ?

La taille du marché des chauffe-pièces intelligents s'élève à 1,74 milliard USD en 2025 et devrait atteindre 2,76 milliards USD d'ici 2030.

Quelle technologie de chauffe-pièce est la plus populaire aujourd'hui ?

Les unités céramiques CTP dominent avec une part de 43,23 % des expéditions de 2024, car elles s'autorégulent en température et respectent les normes de sécurité.

À quelle vitesse la demande en Asie-Pacifique va-t-elle croître ?

La demande en Asie-Pacifique devrait se développer à un TCAC de 14,52 % jusqu'en 2030, la plus rapide parmi toutes les régions.

Pourquoi les chauffe-pièces compatibles Matter attirent-ils l'attention ?

Matter garantit l'interopérabilité multiplateforme, permettant aux appareils de fonctionner avec les principales marques de maison intelligente sans concentrateurs séparés.

Comment l'IA améliore-t-elle les chauffe-pièces modernes ?

L'IA intégrée prédit les défaillances des composants et programme le chauffage en heures creuses, réduisant les temps d'arrêt jusqu'à 75 % et abaissant les factures d'énergie.

Quel canal de vente prend le plus d'élan ?

Les expéditions B2B directes vers les clients commerciaux progressent à un TCAC de 12,68 % car les projets nécessitent une personnalisation et un service à long terme.

Dernière mise à jour de la page le: