Taille et part du marché nord-américain des batteries lithium-ion pour véhicules électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

| Taille du Marché (2026) | 26.47 Milliards de dollars |

| Taille du Marché (2031) | 73.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.56% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain des batteries lithium-ion pour véhicules électriques par Mordor Intelligence

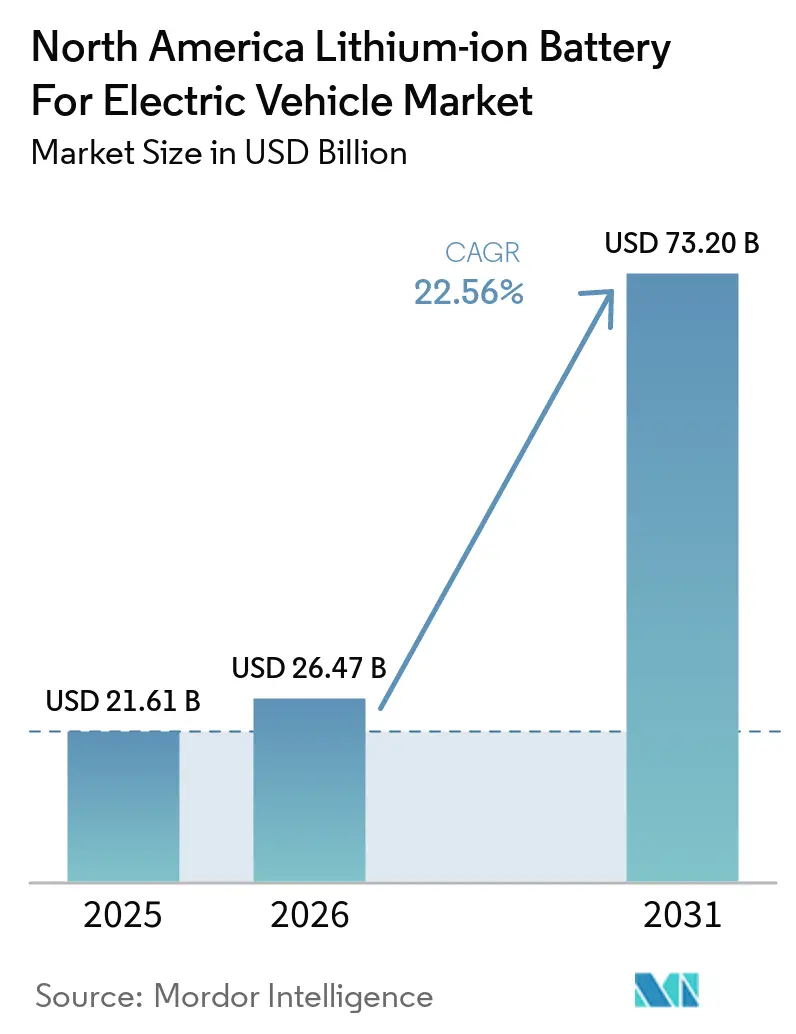

La taille du marché des batteries lithium-ion pour véhicules électriques en Amérique du Nord est projetée à 21,61 milliards USD en 2025, 26,47 milliards USD en 2026, et devrait atteindre 73,20 milliards USD d'ici 2031, avec un CAGR de 22,56% de 2026 à 2031. Cette croissance est soutenue par une forte baisse des coûts au niveau des modules, qui sont descendus à 95-115 USD par kWh en 2026, tandis que la Section 45X continue de soutenir la production nationale de cellules et de modules grâce à des crédits de production par kWh.[1]Ray Cai et Jane Nakano, "Une nouvelle phase pour l'industrie américaine des batteries," Centre d'études stratégiques et internationales, csis.org Le marché des batteries lithium-ion pour véhicules électriques en Amérique du Nord évolue également parce que la chimie LFP s'intègre désormais dans les programmes de véhicules électriques grand public aux côtés des chimies NMC et NCA, ce qui élargit le mix de chimies au lieu de laisser les plateformes haut de gamme comme seule base de demande majeure. Le marché des batteries lithium-ion pour véhicules électriques en Amérique du Nord bénéficie d'une autre source de demande provenant des camions moyens et lourds, où la production en série augmente la valeur des batteries par véhicule bien au-delà des tailles de modules pour voitures particulières. Les États-Unis restent le centre de la chaîne d'approvisionnement régionale, tandis que le Canada renforce la production de cellules et le traitement des matériaux, et que le Mexique se développe autour de l'assemblage de véhicules électriques et de l'activité de modules de batteries dans le cadre des flux de fabrication liés à l'ACEUM. La concurrence reste modérée car les principaux producteurs de batteries représentent encore une grande part de la production régionale, mais les changements de chimie, les changements d'application et les nouvelles montées en puissance d'usines continuent de maintenir les positions de parts ouvertes au sein du marché des batteries lithium-ion pour véhicules électriques en Amérique du Nord.

Principaux Enseignements du Rapport

- Par chimie de batterie, les chimies lithium-ion ont représenté 90,9% du chiffre d'affaires en 2025, tandis que les chimies émergentes devraient se développer à 34,1% jusqu'en 2031.

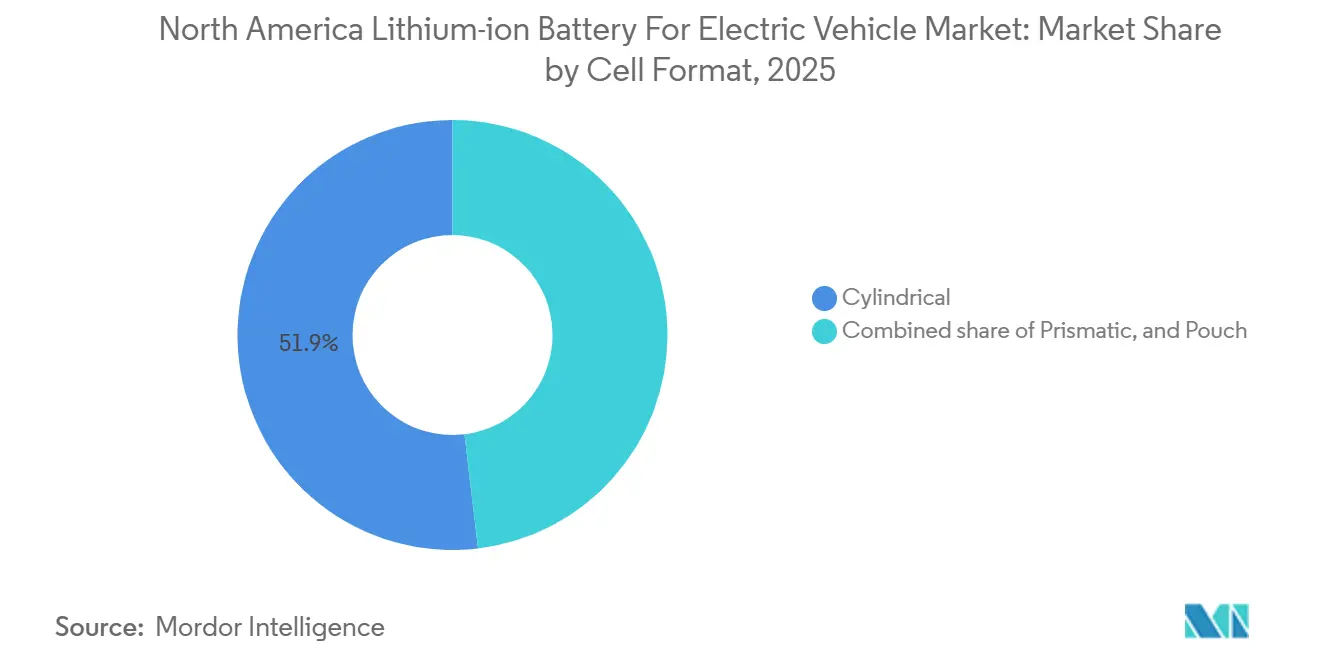

- Par format de cellule, les cellules cylindriques ont représenté 51,9% du chiffre d'affaires en 2025, tandis que les cellules prismatiques devraient croître à 25,3% jusqu'en 2031.

- Par propulsion, les BEV ont représenté 63,2% du chiffre d'affaires en 2025 et devraient également enregistrer le CAGR le plus élevé à 23,1% jusqu'en 2031.

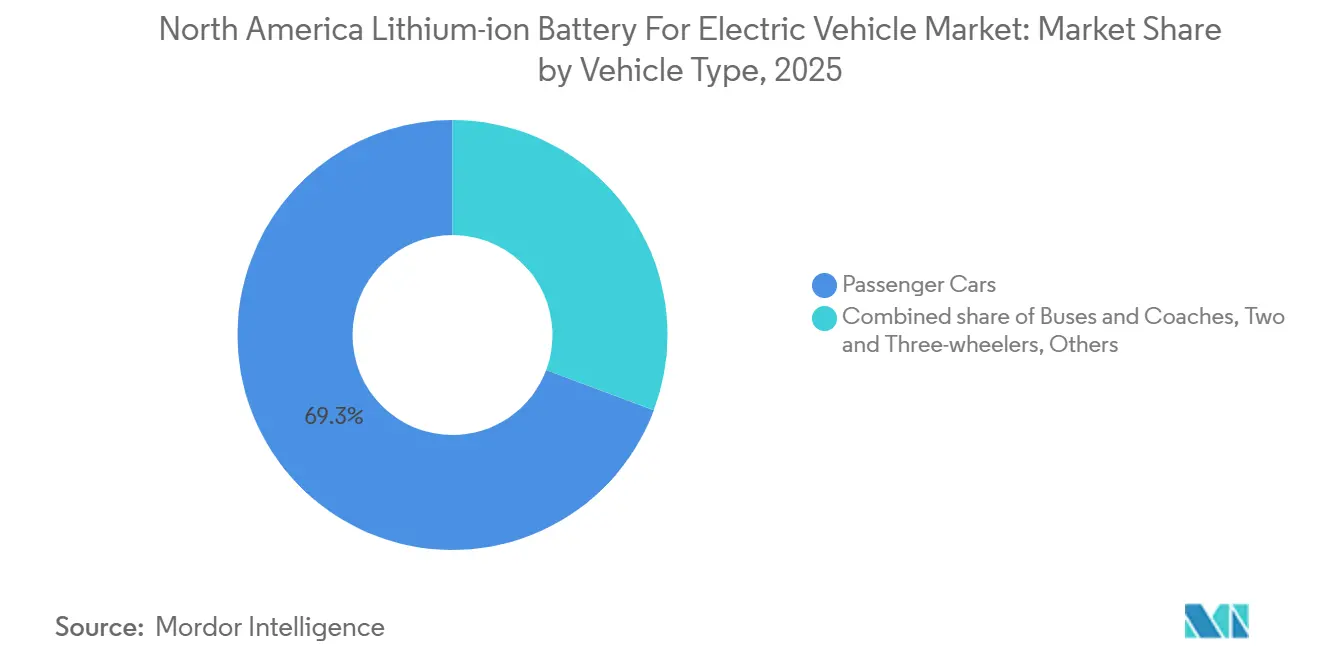

- Par type de véhicule, les voitures particulières ont représenté 69,3% du chiffre d'affaires en 2025, tandis que les camions moyens et lourds devraient se développer à 27,6% jusqu'en 2031.

- Par géographie, les États-Unis ont représenté 79,2% du chiffre d'affaires en 2025, tandis que le Mexique devrait croître à 30,9% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché nord-américain des batteries lithium-ion pour véhicules électriques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Baisse des Prix des Batteries Lithium-ion | +5.2% | Impact mondial, concentré dans les chaînes d'approvisionnement des équipementiers aux États-Unis et au Canada | Court terme (≤ 2 ans) |

| Disponibilité Croissante des Modèles de Véhicules Électriques et Incitations à l'Achat | +4.8% | États-Unis, Canada, débordement précoce vers le Mexique | Court terme (≤ 2 ans) à Moyen terme (2-4 ans) |

| Montée en Puissance de la Capacité de Fabrication de Cellules en Amérique du Nord | +4.5% | Midwest et Sud-Est des États-Unis, Ontario au Canada, Nord du Mexique | Moyen terme (2-4 ans) |

| Accords d'Approvisionnement à Long Terme entre Équipementiers et Fabricants de Batteries | +3.2% | États-Unis et Canada, liés aux seuils de contenu national de l'IRA | Moyen terme (2-4 ans) à Long terme (≥ 4 ans) |

| Percées dans les Anodes à Haute Teneur en Silicium | +1.8% | États-Unis, notamment Californie et Michigan, avec débordement vers le Canada | Long terme (≥ 4 ans) |

| Modèles de Crédit-bail de Batteries de Seconde Vie pour les Flottes | +1.2% | Corridors de flottes américains et principaux centres urbains canadiens | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Baisse des Prix des Batteries Lithium-ion Comprime les Barrières de Coûts

Le marché des batteries lithium-ion pour véhicules électriques en Amérique du Nord bénéficie de son soutien aux coûts le plus fort grâce à la baisse continue des prix des modules de batteries. Les coûts au niveau des modules sont passés de près de 300 USD par kWh en 2018 à 95-115 USD par kWh en 2026, ce qui améliore l'accessibilité des véhicules et réduit la pression sur les marges des constructeurs automobiles.[2]Ray Cai et Jane Nakano, "Une nouvelle phase pour l'industrie américaine des batteries," Centre d'études stratégiques et internationales, csis.org L'avantage reste inégal car les cellules LFP fabriquées aux États-Unis restent plus chères que l'approvisionnement chinois, même après que les crédits de production réduisent une partie de l'écart pour l'économie de fabrication locale. Cet écart de coût pousse le marché des batteries lithium-ion pour véhicules électriques en Amérique du Nord vers une adoption plus large du LFP dans les véhicules de milieu de gamme et les flottes de travail, où la sensibilité aux prix est plus forte que dans les programmes de passagers haut de gamme. GM a déclaré que le passage du NMC au LFP dans une partie de son portefeuille pourrait réduire le coût des batteries d'au moins 6 000 USD par véhicule, ce qui montre comment le choix de la chimie affecte désormais les prix de détail autant que l'ingénierie du véhicule. La baisse des prix des nouvelles cellules rend également la réutilisation en seconde vie moins attrayante dans certaines applications de flottes sensibles aux coûts, ce qui accroît l'attrait du recyclage direct plutôt que de longues chaînes de réutilisation pour les modules retirés.

La Disponibilité Croissante des Modèles de Véhicules Électriques et les Incitations à l'Achat Élargissent la Demande Adressable

Le marché des batteries lithium-ion pour véhicules électriques en Amérique du Nord bénéficie d'une gamme plus large de modèles de véhicules électriques dans les catégories passagers et commerciales. La disponibilité des modèles de véhicules électriques moyens et lourds est passée de 24 modèles en 2019 à 161 modèles en 2025, ce qui a considérablement élargi les options d'achat pour les opérateurs de flottes et les acheteurs publics. Cette base de produits plus large renforce la demande de batteries car davantage de cycles d'utilisation peuvent désormais être associés à des plateformes électriques dédiées plutôt qu'à des modèles pilotes limités. La règle Advanced Clean Cars II de la Californie et son adoption par d'autres États maintiennent la demande réglementaire visible jusqu'à la prochaine décennie, ce qui réduit le risque d'une hausse de demande de courte durée sur le marché des batteries lithium-ion pour véhicules électriques en Amérique du Nord. La fin du crédit à la consommation de la Section 30D en septembre 2025 a modifié le mix de demande, mais les opérateurs commerciaux conservent toujours l'accès au soutien lié au crédit-bail, ce qui a aidé l'électrification des flottes à mieux résister que prévu. Ce changement est important car la demande des flottes implique généralement des batteries plus grandes, un comportement de commande répété et des cycles de remplacement plus clairs que la demande de détail privée, ce qui donne au marché des batteries lithium-ion pour véhicules électriques en Amérique du Nord une base de volume plus stable.

La Montée en Puissance de la Capacité de Fabrication de Cellules en Amérique du Nord Crée une Densité du Côté de l'Offre

Le marché des batteries lithium-ion pour véhicules électriques en Amérique du Nord est remodelé par l'expansion rapide de la capacité de fabrication nationale de cellules. La capacité régionale de cellules de batteries est en voie d'atteindre 800 à 1 000 GWh annuellement d'ici 2030, contre près de 120 GWh en 2025, ce qui indique une base d'approvisionnement local beaucoup plus dense en peu de temps. L'usine de Panasonic à De Soto, Kansas, est entrée en production de masse en juillet 2025 avec une capacité annuelle initiale de 32 GWh et produit 70 batteries par seconde, ce qui montre comment la mise à l'échelle industrielle à grande échelle passe du plan à l'exécution.[3]"Panasonic Energy commence la production de masse dans sa nouvelle usine de batteries lithium-ion automobiles au Kansas, visant une capacité annuelle de 32 GWh pour accélérer la production locale aux États-Unis," Automotive World, automotiveworld.com La coentreprise Accelera, Daimler Truck et Paccar construit également une usine LFP de 21 GWh au Mississippi pour les véhicules commerciaux, ce qui montre que le marché des batteries lithium-ion pour véhicules électriques en Amérique du Nord n'est plus centré uniquement sur les programmes de voitures particulières.[4]Ryan Gehm, "Parier gros sur les cellules de batteries LFP pour les véhicules commerciaux électriques," Mobility Engineering Technology, mobilityengineeringtech.com Une production locale plus importante raccourcit les délais de livraison, réduit l'exposition au fret et diminue la dépendance aux cellules importées qui font face à des droits de douane très élevés lorsqu'elles proviennent de Chine. Cette expansion améliore la visibilité de l'approvisionnement pour les équipementiers, mais elle soulève également la nécessité de maintenir les usines suffisamment flexibles pour passer d'une chimie et d'une application à l'autre lorsque la demande du marché final change.

Les Accords d'Approvisionnement à Long Terme entre Équipementiers et Fabricants de Batteries Verrouillent la Visibilité de l'Offre

Le marché des batteries lithium-ion pour véhicules électriques en Amérique du Nord est de plus en plus organisé autour de contrats d'approvisionnement à long terme entre constructeurs automobiles et fabricants de batteries. Ces accords réduisent le risque d'approvisionnement pour les équipementiers et donnent aux fabricants de batteries la visibilité de la demande nécessaire pour justifier des investissements d'usine de plusieurs milliards de dollars. L'accord de SK On de mars 2025 pour fournir près de 100 GWh de batteries à haute teneur en nickel à Nissan de 2028 à 2033 montre comment ces contrats fixent désormais l'allocation future de capacité des années avant le début de la production. L'accord de décembre 2025 de LG Energy Solution avec Mercedes-Benz sert le même objectif en liant la future production nord-américaine à une base de clients identifiée sur plusieurs années. La Section 45X renforce ce schéma car l'avantage fiscal est réclamé par le fabricant national, ce qui donne aux producteurs une raison claire de sécuriser le volume avant d'augmenter la production. Un autre effet est que les choix de chimie sont verrouillés bien avant la production, les programmes haut de gamme et longue portée continuant à privilégier les chimies à haute teneur en nickel tandis que les véhicules axés sur les coûts se tournent vers le LFP sur le marché des batteries lithium-ion pour véhicules électriques en Amérique du Nord.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Goulots d'Étranglement dans l'Approvisionnement en Matières Premières pour le Nickel de Classe 1 | -2.8% | À l'échelle des États-Unis, concentré dans les chaînes d'approvisionnement en cathodes dépendantes du NMC | Moyen terme (2-4 ans) |

| Lenteur des Autorisations pour les Nouveaux Projets Lithium en Amérique du Nord | -1.8% | Ouest des États-Unis, Manitoba, Québec | Long terme (≥ 4 ans) |

| Incertitude Réglementaire sur le Recyclage au-delà de la Californie | -0.9% | États-Unis hors Californie, Canada hors Québec | Moyen terme (2-4 ans) |

| Risque de Réputation lié à l'Emballement Thermique après des Incendies Médiatisés | -1.2% | États-Unis et Canada, plus fort dans les déploiements de flottes urbaines denses | Court terme (≤ 2 ans) à Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Goulots d'Étranglement dans l'Approvisionnement en Nickel de Classe 1 Contraignent l'Économie du NMC

Le marché des batteries lithium-ion pour véhicules électriques en Amérique du Nord reste exposé au nickel de Classe 1 importé, ce qui maintient un risque d'intrant clé pour les chimies de cathodes à haute teneur en nickel. Les États-Unis détiennent moins de 3% de la capacité mondiale de traitement du nickel, et leur seule mine de nickel en exploitation au Michigan devait cesser sa production d'ici fin 2025, ce qui accroît la dépendance à l'approvisionnement extérieur. L'Indonésie domine déjà la production mondiale de nickel, et une grande partie de ce matériau est liée à des traitements affiliés à la Chine, ce qui crée des problèmes d'éligibilité à l'IRA dans le cadre des restrictions liées aux FEOC. En conséquence, le marché des batteries lithium-ion pour véhicules électriques en Amérique du Nord voit un argument de coût plus fort pour le LFP dans les applications de milieu de gamme, même lorsque le NMC offre encore une meilleure densité énergétique pour les modèles haut de gamme. Le Canada et les États-Unis tentent d'améliorer les liens d'approvisionnement locaux, mais le calendrier et la mise à l'échelle des projets restent suffisamment incertains pour que le nickel demeure une contrainte à moyen terme.

Le Risque de Réputation lié à l'Emballement Thermique Élève les Exigences en Matière d'Ingénierie de Sécurité

Le marché des batteries lithium-ion pour véhicules électriques en Amérique du Nord fait toujours face à des préoccupations de sécurité liées aux incidents d'emballement thermique, notamment dans les environnements de flottes denses et de transport en commun où un seul événement peut affecter les décisions d'adoption. L'Agence de protection de l'environnement des États-Unis développe un cadre de responsabilité élargie des producteurs pour les batteries, et le processus de consultation actif crée une incertitude de conformité pour les producteurs qui ne se sont pas encore alignés sur les obligations attendues en matière de fin de vie et de sécurité. Le programme de gestion de la Californie, avec la participation des producteurs requise dans les plans approuvés d'ici avril 2027, est susceptible de façonner la manière dont les autres États abordent les règles de manipulation et de déclaration des batteries. Cette discussion sur la sécurité affecte également les choix de chimie au sein du marché des batteries lithium-ion pour véhicules électriques en Amérique du Nord, car les acheteurs de flottes accordent plus d'importance au LFP dans les autobus, les véhicules de livraison et d'autres cycles d'utilisation où le comportement thermique au niveau du module est important. Le problème n'arrête pas l'adoption, mais il augmente les exigences en matière d'ingénierie, de certification et d'assurance et accroît donc la pression d'exécution sur les fabricants qui font évoluer les systèmes de batteries à haute énergie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Chimie de Batterie : le LFP Gagne du Terrain Tandis que le NMC Conserve la Position Haut de Gamme

Les chimies lithium-ion ont représenté 90,9 % du chiffre d'affaires en 2025, ce qui a placé ce segment au cœur de la taille du marché nord-américain des batteries lithium-ion pour véhicules électriques lors de l'année de référence. Le marché nord-américain des batteries lithium-ion pour véhicules électriques continue de s'appuyer sur la technologie NMC pour les véhicules électriques particuliers haut de gamme, car les plateformes longue autonomie continuent de privilégier une haute densité énergtique. La technologie NCA reste également pertinente dans certaines applications haute performance, notamment là où les formats cylindriques et les lignes de production éprouvées existent déjà. La technologie LFP se développe rapidement dans les véhicules particuliers de milieu de gamme et les plateformes commerciales, car son coût plus faible et son profil de sécurité perçu comme plus solide répondent aux besoins des programmes à plus grand volume. GM et LG Energy Solution déplacent leurs capacités américaines vers la production LFP, ce qui montre que les plans d'usines annoncés sont désormais révisés autour d'objectifs de coûts pratiques plutôt que de simples objectifs techniques d'autonomie.

Les chimies nickel-hydrure métallique jouent encore un rôle limité dans les systèmes micro-hybrides et auxiliaires, mais leur position s'affaiblit à mesure que les architectures basse tension se tournent de plus en plus vers le support lithium-ion. Les chimies émergentes ne représentaient qu'une part de chiffre d'affaires minimale en 2025, mais elles devraient se développer à un taux de 34,1 % d'ici 2031, ce qui en fait le groupe de chimies à la croissance la plus rapide sur le marché nord-américain des batteries lithium-ion pour véhicules électriques. Nissan a déclaré en avril 2026 que son prototype de pack à état solide à 23 couches avait atteint les critères de référence en charge et décharge et vise toujours un lancement en 2028 à un coût de pack de 75 USD par kWh, ce qui maintient les progrès de l'état solide visibles avant même la commercialisation de masse. Parallèlement, le développement du lithium-manganèse enrichi chez GM et Ford pourrait élargir l'ensemble des chimies futures avant que l'état solide n'atteigne une production à grande échelle, ce qui signifie que le marché restera probablement mixte plutôt que de se stabiliser autour d'une structure simple à deux chimies.

Par Format de Cellule : les Cellules Cylindriques Mènent Tandis que les Prismatiques se Développent Plus Vite

Les cellules cylindriques ont représenté 51,9 % de la part de marché des batteries lithium-ion pour véhicules électriques en Amérique du Nord en 2025, ce qui les a maintenues en tête parmi les formats de cellules. Le marché des batteries lithium-ion pour véhicules électriques en Amérique du Nord a favorisé les formats cylindriques, car Panasonic a construit une production 2170 à grande échelle au Nevada, puis a étendu cette base à De Soto, au Kansas. La stratégie de cellules 4680 de Tesla soutient également cette position, car le format est lié à ses programmes de véhicules lourds et de pick-up, qui nécessitent une production élevée et une voie de fabrication nationale éprouvée. Les cellules en pochette conservent encore un rôle là où l'emballage personnalisé et les configurations spécifiques aux plateformes sont importants, et plusieurs programmes de coentreprises continuent de les utiliser dans des architectures de véhicules électriques pour passagers. Cela dit, la position dominante actuelle des cellules cylindriques ne supprime pas l'attrait structurel croissant des conceptions prismatiques sur le marché des batteries lithium-ion pour véhicules électriques en Amérique du Nord.

Les cellules prismatiques devraient se développer à un taux de 25,3 % jusqu'en 2031, ce qui en fait le segment de format à la croissance la plus rapide. Cette croissance reflète trois évolutions liées, à savoir une adoption plus large du LFP, une utilisation croissante des conceptions cellule-à-pack et une demande croissante de véhicules commerciaux, où la logique de pack modulaire est plus facile à mettre en œuvre avec des cellules prismatiques. L'usine PowerCo de Volkswagen à St. Thomas est construite autour de la Cellule Unifiée au format prismatique avec une capacité annuelle ciblée de 90 GWh, ce qui donne à la région une source future majeure de production prismatique locale. La prochaine révision de l'ACEUM pourrait davantage favoriser les producteurs qui fabriquent déjà des cellules prismatiques à l'intérieur du bloc commercial, car la conformité aux règles d'origine devient aussi importante que la pure échelle de fabrication sur le marché des batteries lithium-ion pour véhicules électriques en Amérique du Nord.

Par Propulsion : les BEV Dominent le Cœur Tandis que les EREV Ouvrent une Nouvelle Voie

Les véhicules électriques à batterie ont représenté 63,2% de la taille du marché des batteries lithium-ion pour véhicules électriques en Amérique du Nord en 2025 et devraient croître à 23,1% jusqu'en 2031, ce qui maintient les BEV comme le segment de propulsion à la fois le plus grand et à la croissance la plus rapide. Le marché des batteries lithium-ion pour véhicules électriques en Amérique du Nord reste ancré par les BEV car ils transportent des modules beaucoup plus grands que les HEV et PHEV, ce qui augmente le chiffre d'affaires des batteries par véhicule même lorsque les parts unitaires de véhicules sont moins inégales. Le soutien réglementaire est également important car les règles sur les véhicules à zéro émission au niveau des États continuent de créer une voie de demande prévisible pour les modèles entièrement électriques à batterie. Les PHEV et HEV conservent leur place dans les camionnettes et SUV où le remorquage, l'accès à la recharge et la confiance en l'autonomie restent des facteurs d'achat importants. Cela maintient un mix de propulsion diversifié en place même si les BEV restent le principal moteur de revenus pour le marché des batteries lithium-ion pour véhicules électriques en Amérique du Nord.

Un développement notable est la montée en puissance du véhicule électrique à autonomie prolongée comme voie intermédiaire pratique entre les BEV complets et les hybrides traditionnels. Les EREV avec une capacité de batterie proche de 40 kWh peuvent offrir une longue autonomie totale tout en utilisant beaucoup moins de matériau de batterie qu'un BEV pur, ce qui donne aux fabricants une autre façon de gérer les coûts et les préoccupations des consommateurs concernant l'autonomie. SK On a commencé la production de masse des premières batteries en pochette NCM pour EREV de Corée au second semestre 2026, ce qui montre que les fabricants de batteries se préparent déjà à cette architecture même si elle reste modeste en Amérique du Nord aujourd'hui. Le segment ne modifie pas l'avance à court terme des BEV, mais il pourrait absorber une partie de la demande des acheteurs qui souhaitent une conduite électrique avec un coût de module plus faible et moins de dépendance à un réseau de recharge dense.

Par Type de Véhicule : les Voitures Particulières Mènent Tandis que les Camions Lourds Accélèrent

Les voitures particulières ont représenté 69,3% de la taille du marché des batteries lithium-ion pour véhicules électriques en Amérique du Nord en 2025, ce qui reflète l'électrification plus précoce et plus large des plateformes de mobilité personnelle. Le marché des batteries lithium-ion pour véhicules électriques en Amérique du Nord tire toujours la majeure partie de ses revenus actuels des voitures particulières car elles combinent la plus grande échelle de production avec le plus grand nombre de programmes d'approvisionnement de batteries qualifiés. Les véhicules utilitaires légers ajoutent une deuxième couche de demande à mesure que les flottes de livraison et les véhicules de travail s'électrifient, notamment là où les itinéraires quotidiens sont prévisibles et où la recharge en dépôt est plus facile à gérer. Les autobus et autocars restent plus modestes en valeur, mais ils bénéficient d'un soutien réglementaire dans les programmes de transport en commun public, ce qui leur confère un plancher plus stable que de nombreuses autres catégories commerciales. Ce mix maintient les revenus actuels concentrés dans les véhicules particuliers même si les applications commerciales deviennent plus importantes sur le marché des batteries lithium-ion pour véhicules électriques en Amérique du Nord.

Les camions moyens et lourds devraient croître à 27,6% jusqu'en 2031, ce qui représente le CAGR le plus élevé parmi les types de véhicules sur ce marché. Tesla a commencé la production en série du Semi en avril 2026 avec un module longue portée de 822 kWh, ce qui augmente considérablement la demande de batteries par unité par rapport aux véhicules électriques particuliers. Kenworth, Peterbilt et Volvo élargissent également leurs offres de camions électriques à batterie, ce qui confirme que l'électrification des poids lourds dépasse la phase pilote et entre dans les cycles d'approvisionnement commercial. À mesure que cette transition se poursuit, le marché des batteries lithium-ion pour véhicules électriques en Amérique du Nord verra plus de valeur liée à un plus petit nombre de très grands modules, ce qui modifie à la fois la planification des produits et l'utilisation des usines dans toute la chaîne d'approvisionnement.

Analyse Géographique

Segment des véhicules électriques à batterie (BEV) sur le marché nord-américain des batteries lithium-ion pour véhicules électriques

Les États-Unis ont représenté 79,2% de la part de marché des batteries lithium-ion pour véhicules électriques en Amérique du Nord en 2025, ce qui en a fait le centre clair de la demande et de la production régionales. Le marché des batteries lithium-ion pour véhicules électriques en Amérique du Nord est le plus profondément enraciné aux États-Unis car le pays dispose du plus grand pipeline de gigafactories, de la base d'équipementiers la plus large et du mix le plus fort de mesures de soutien public. Treize nouvelles usines américaines ont obtenu des offres de prêt du Département de l'Énergie en 2024, et la capacité de fabrication nationale totale est en voie d'atteindre 800 à 1 000 GWh annuellement d'ici 2030. Une caractéristique déterminante du marché américain est que les usines de batteries servent désormais à la fois les véhicules électriques et le stockage stationnaire, ce qui permet aux producteurs de réallouer la production lorsqu'un flux de demande se ralentit. Cela contribue à préserver l'utilisation des usines et l'économie des crédits d'impôt, mais rend également la planification de l'approvisionnement en véhicules moins certaine sur le marché des batteries lithium-ion pour véhicules électriques en Amérique du Nord.

Le Canada détient une part de demande plus modeste, mais son rôle sur le marché des batteries lithium-ion pour véhicules électriques en Amérique du Nord devient plus important car il relie le traitement des minéraux, les matériaux de cathodes et la nouvelle fabrication de cellules. NextStar Energy à Windsor a ouvert début 2026 et est devenue la première grande usine de cellules de batteries du Canada après avoir dépassé 1 million de cellules en production. La gigafactory PowerCo à St. Thomas reste sur la bonne voie pour une production en 2027 et est conçue autour de cellules prismatiques à jusqu'à 90 GWh par an, ce qui renforce le rôle futur du Canada dans l'approvisionnement local. Le Canada développe également le traitement en amont à travers des projets tels que Mangrove Lithium en Colombie-Britannique et le cluster de batteries de Bécancour au Québec, bien que certains projets de matériaux aient connu des dépassements de coûts et des pressions sur les délais.

Le Mexique devrait se développer à 30,9% jusqu'en 2031, ce qui en fait le pays à la croissance la plus rapide sur le marché des batteries lithium-ion pour véhicules électriques en Amérique du Nord. L'argument de croissance est davantage lié à l'assemblage de véhicules électriques et à l'intégration de modules de batteries qu'à la production nationale de cellules, car le Mexique ne fabrique toujours pas de cellules lithium-ion à grande échelle. BMW investit près de 900 millions USD à San Luis Potosí pour l'assemblage de batteries haute tension et la production de véhicules électriques à partir de 2027, tandis que Kia a engagé 600 millions USD à Nuevo León pour la fabrication de véhicules électriques et les infrastructures connexes. Le principal manque reste l'approvisionnement local en cellules, ce qui signifie que le Mexique reste exposé à l'incertitude politique et aux décisions d'investissement transfrontalières même s'il devient plus important pour la carte de fabrication régionale.

Segment des véhicules électriques hybrides rechargeables (PHEV) sur le marché nord-américain des batteries lithium-ion pour véhicules électriques

Le segment des véhicules électriques hybrides rechargeables (PHEV) s'impose comme le segment à la croissance la plus rapide sur le marché nord-américain des batteries pour véhicules électriques, avec un taux de croissance projeté d'environ 26 % de 2024 à 2029. Cette croissance remarquable est attribuée à la position unique des PHEV en tant que technologie de transition entre les véhicules conventionnels et les véhicules entièrement électriques, offrant aux consommateurs la flexibilité des groupes motopropulseurs électrique et à essence. Le segment connaît des investissements accrus de la part des constructeurs automobiles, avec plusieurs nouveaux modèles de PHEV introduits sur le marché. Les entreprises se concentrent sur le développement de batteries PHEV avancées avec une densité d'énergie améliorée et des capacités de recharge plus rapides. La croissance est encore soutenue par les incitations gouvernementales et la préférence croissante des consommateurs pour les véhicules offrant à la fois une capacité zéro émission pour les trajets quotidiens et une autonomie étendue pour les voyages plus longs.

Paysage Concurrentiel

Segment des quatre-roues sur le marché nord-américain des batteries lithium-ion pour véhicules électriques

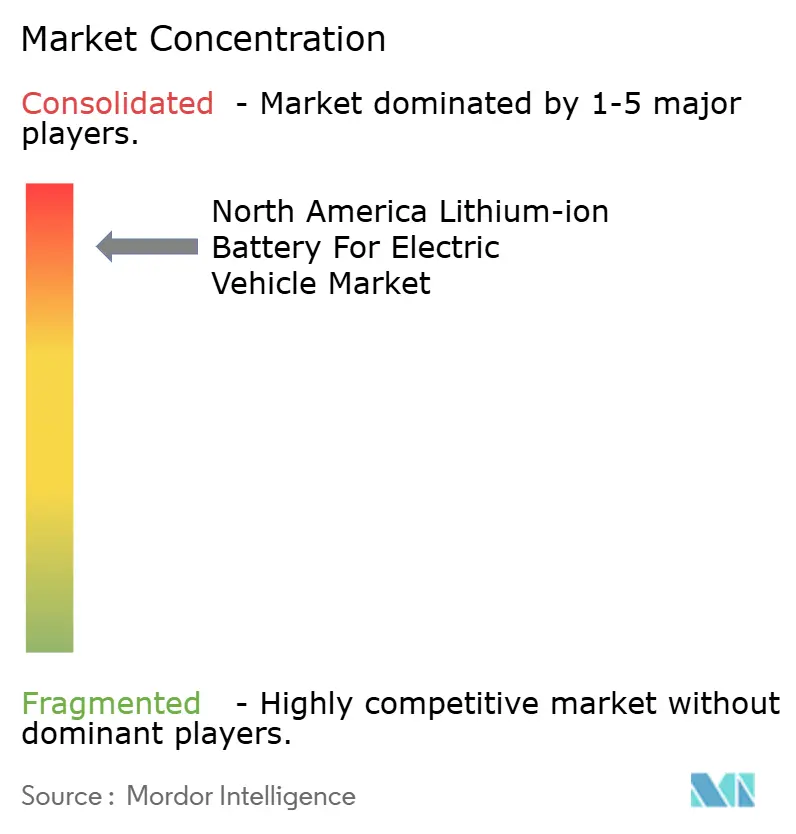

Le marché des batteries lithium-ion pour véhicules électriques en Amérique du Nord est consolidé, avec Panasonic, LG Energy Solution, CATL, SK On et Samsung SDI. Ultium Cells et CATL sont les acteurs majeurs. Cette structure confère au groupe de tête de réels avantages d'échelle en matière d'approvisionnement, d'utilisation des usines et d'accès aux clients, mais elle ne ferme pas le champ aux évolutions en matière de chimie ou de focus sur les utilisations finales. Les fournisseurs coréens restent centraux car ils combinent des coentreprises avec des constructeurs automobiles et une capacité autonome pouvant être réorientée entre les programmes selon les besoins. Panasonic continue d'ancrer le segment cylindrique du marché des batteries lithium-ion pour véhicules électriques en Amérique du Nord au Nevada et au Kansas, où une production locale à grande échelle soutient à la fois les formats établis et les formats de nouvelle génération. L'équilibre des forces est donc façonné autant par la flexibilité de fabrication que par la part de marché actuelle.

Un mouvement stratégique clair est venu de LG Energy Solution, qui a reconverti une partie de son plan de Lansing vers l'approvisionnement en stockage d'énergie LFP pour le programme Megapack de Tesla lorsque la demande de stockage stationnaire s'est renforcée. Un autre est venu de SK On, qui a sécurisé un accord d'approvisionnement à long terme avec Nissan et a lié la future production nord-américaine à un programme client identifié plusieurs années avant le début des livraisons. La montée en puissance de Panasonic au Kansas en est un troisième exemple, car elle accroît la production cylindrique locale à un moment où les véhicules lourds et les nouvelles tailles de cellules augmentent le besoin d'une production en volume fiable. Ces mouvements montrent que le marché des batteries lithium-ion pour véhicules électriques en Amérique du Nord est disputé à travers des décisions de capacité, des contrats clients et un positionnement chimique plutôt que par le seul prix.

Il existe également une marge de changement en dessous du premier niveau. Samsung SDI se positionne autour du LFP prismatique et de la croissance liée au stockage, tandis que Solid Power et d'autres acteurs en phase de développement tentent de construire leur pertinence grâce aux plateformes de cellules de nouvelle génération. Le déficit national en matière d'approvisionnement en LFP prismatique reste notable, ce qui signifie que la spécialisation par format pourrait encore ouvrir un espace pour de nouveaux entrants ou des acteurs existants en expansion sur le marché des batteries lithium-ion pour véhicules électriques en Amérique du Nord. Les entreprises de plus petite taille telles que Microvast et Farasis sont plus susceptibles de trouver une traction dans les flottes commerciales et les applications spécialisées où l'adéquation du produit importe davantage que la pure échelle. En conséquence, le leadership est visible mais non figé, et le paysage concurrentiel continuera d'évoluer à mesure que les producteurs s'adapteront à la demande de véhicules, à la demande de stockage et aux transitions chimiques.

Segments restants dans la segmentation par type

Les segments des deux-roues et des trois-roues représentent des opportunités émergentes sur le marché nord-américain des batteries automobiles pour véhicules électriques. Le segment des deux-roues, principalement dominé par les vélos électriques, gagne du terrain dans les zones urbaines en tant que solution de transport durable, bénéficiant notamment de l'expansion des initiatives de partage de vélos et de la conscience environnementale croissante des consommateurs. Diverses incitations et subventions gouvernementales dans différents États et provinces soutiennent l'adoption des deux-roues électriques. Le segment des trois-roues, bien qu'ayant actuellement une présence plus modeste sur le marché nord-américain par rapport à l'Asie, trouve progressivement des applications dans les services de livraison du dernier kilomètre et les solutions de transport urbain. Les deux segments connaissent des améliorations technologiques en matière d'efficacité et d'autonomie des batteries, les rendant de plus en plus attractifs pour des cas d'usage spécifiques dans la mobilité urbaine et le transport sur courte distance.

Leaders de l'industrie nord-américaine des batteries lithium-ion pour véhicules électriques

Panasonic Holdings Corporation

BYD Company Ltd.

Enersys

LG Energy Solution Ltd.

Contemporary Amperex Technology Co. Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Périmètre du Rapport sur le Marché des Batteries Lithium-ion pour Véhicules Électriques en Amérique du Nord

Marché des batteries lithium-ion pour véhicules électriques aux États-Unis

Les États-Unis dominent le marché nord-américain des batteries pour voitures électriques, représentant environ 84 % de la part de marché totale en 2024. La solide position de marché du pays est renforcée par des investissements substantiels dans les capacités nationales de fabrication de batteries lithium-ion pour l'automobile, avec treize nouvelles gigafactories de cellules de batteries devant être opérationnelles d'ici 2025. L'engagement du gouvernement envers la transition vers l'énergie propre est évident à travers des initiatives telles que la Loi sur la réduction de l'inflation, qui prévoit d'importants crédits d'impôt pour les infrastructures de recharge des véhicules électriques. L'allocation récente de 131 millions USD par le Département de l'Énergie pour la recherche et le développement dans les batteries pour véhicules électriques démontre l'accent mis par le pays sur l'avancement technologique. Les grands constructeurs automobiles étendent activement leur présence, avec des entreprises comme KOREPlex développant une usine de fabrication de batteries lithium-ion de 1 milliard USD en Arizona. L'accent stratégique du pays sur le développement d'une chaîne d'approvisionnement nationale en minéraux et la réduction de la dépendance aux importations renforce encore sa position sur le marché. La mise en œuvre de réglementations strictes sur les émissions et l'objectif du gouvernement d'atteindre 50 % de ventes de véhicules électriques d'ici 2030 continuent de stimuler la croissance du marché.

Marché des batteries lithium-ion pour véhicules électriques au Canada

Le Canada s'impose comme le marché le plus dynamique de la région, avec une croissance projetée d'environ 26 % par an de 2024 à 2029. La poussée agressive du pays vers l'électrification est soutenue par ses riches ressources minérales et ses initiatives gouvernementales stratégiques. L'engagement du gouvernement canadien à atteindre 100 % de ventes de véhicules zéro émission d'ici 2035 a attiré des investissements significatifs de la part des fabricants mondiaux. L'avantage concurrentiel du pays est renforcé par son initiative Énergie propre Canada, qui estime le potentiel de création de 250 000 emplois directs et indirects dans la chaîne d'approvisionnement nationale en batteries d'ici 2030. Les grands acteurs automobiles établissent une présence significative, illustrée par l'investissement massif de 11 milliards USD de Honda dans des installations de fabrication de batteries pour véhicules électriques et de véhicules. L'accent mis par le pays sur le développement d'un écosystème complet pour les véhicules électriques, incluant les capacités de fabrication et de recyclage des batteries, le positionne favorablement sur le marché. Le soutien du gouvernement à travers divers programmes d'incitation et initiatives de développement des infrastructures accélère encore la croissance du marché.

Marché des batteries lithium-ion pour véhicules électriques au Mexique

Le Mexique s'impose rapidement comme un acteur significatif sur le marché nord-américain des batteries pour voitures électriques, porté par sa situation géographique stratégique et ses capacités de fabrication. L'objectif ambitieux du pays de produire 50 % des véhicules légers en tant que véhicules zéro émission d'ici 2030 attire des investissements substantiels de la part des fabricants mondiaux. Les politiques de soutien du gouvernement, notamment les exemptions de taxes à l'importation pour les véhicules électriques et les exemptions des vérifications du contrôle des émissions, créent un environnement favorable à la croissance du marché. Les grands constructeurs automobiles établissent une présence manufacturière significative, avec des entreprises comme BMW investissant dans des installations de fabrication de batteries adjacentes à leurs usines d'assemblage. L'intégration du pays dans la chaîne d'approvisionnement nord-américaine, associée à sa main-d'œuvre qualifiée et à son environnement de fabrication compétitif en termes de coûts, en fait une destination attractive pour la production de batteries pour véhicules électriques. Le développement de réglementations et d'infrastructures robustes pour la recharge des véhicules électriques, notamment dans les centres urbains comme Mexico, soutient encore l'expansion du marché.

Marché des batteries lithium-ion pour véhicules électriques dans les autres pays

Les autres territoires nord-américains présentent des niveaux de développement variables dans leurs marchés de batteries lithium-ion pour véhicules électriques. Ces régions se caractérisent par des opportunités émergentes et un intérêt croissant pour l'adoption des véhicules électriques, bien qu'à une échelle plus modeste par rapport aux marchés principaux. Le développement des infrastructures de recharge, la mise en œuvre de politiques de soutien et la sensibilisation croissante des consommateurs à la durabilité environnementale stimulent la croissance du marché dans ces zones. Bien que ces régions représentent actuellement une part plus modeste du marché, elles présentent un potentiel de croissance future à mesure que l'adoption des véhicules électriques augmente et que les infrastructures de soutien se développent. L'intégration de ces régions dans l'écosystème plus large des véhicules électriques en Amérique du Nord, notamment à travers des initiatives transfrontalières et des accords commerciaux, contribue au développement global du marché.

Leaders de l'Industrie des Batteries Lithium-ion pour Véhicules Électriques en Amérique du Nord

Principales entreprises sur le marché nord-américain des batteries lithium-ion pour véhicules électriques

Le marché se caractérise par une innovation intense et des développements stratégiques parmi les acteurs clés tels que CATL, EnerSys, LG Energy Solution, Panasonic et BYD. Les entreprises investissent massivement dans la recherche et le développement pour améliorer les performances des batteries pour véhicules électriques, la densité d'énergie et les capacités de recharge, tout en travaillant simultanément à la réduction des coûts de production. Les partenariats stratégiques avec les constructeurs automobiles et les fournisseurs de technologie sont devenus de plus en plus courants, permettant aux entreprises de renforcer leurs positions sur le marché et d'étendre leurs capacités de production. Les expansions des installations de fabrication, notamment aux États-Unis, reflètent la réponse de l'industrie à la demande croissante et aux initiatives gouvernementales soutenant la production nationale de batteries. Les entreprises se concentrent également sur le développement de processus de fabrication durables et l'établissement de chaînes d'approvisionnement robustes grâce à l'intégration verticale et aux accords d'approvisionnement stratégiques.

Marché dynamique avec un fort potentiel de croissance

Le paysage concurrentiel est dominé par un mélange de conglomérats mondiaux et de fabricants de batteries spécialisés, les entreprises asiatiques maintenant une présence significative grâce à leur expertise technologique établie et leurs capacités de production. La consolidation du marché est de plus en plus évidente, les grands acteurs acquérant des entreprises plus petites et innovantes pour améliorer leurs capacités technologiques et leur portée sur le marché. L'industrie a connu de nombreux partenariats stratégiques et coentreprises, notamment entre les fabricants de batteries et les entreprises automobiles, visant à sécuriser les chaînes d'approvisionnement et à développer des technologies de batteries de nouvelle génération.

La structure du marché se caractérise par des barrières à l'entrée élevées en raison des exigences substantielles en capital, des besoins en expertise technique et des relations établies des acteurs en place avec les constructeurs automobiles. Les entreprises étendent activement leur empreinte manufacturière en Amérique du Nord à travers des investissements en greenfield et des partenariats stratégiques, portés par les initiatives gouvernementales favorisant la production nationale de batteries et le marché croissant des véhicules électriques. La dynamique concurrentielle est encore façonnée par l'accent croissant mis sur l'établissement de chaînes d'approvisionnement complètes pour les batteries dans la région, du traitement des matières premières à la fabrication des cellules et au recyclage.

L'innovation et l'intégration stimulent le succès sur le marché

Le succès sur ce marché dépend de plus en plus de la capacité des entreprises à réaliser une différenciation technologique tout en maintenant la compétitivité des coûts grâce aux économies d'échelle. Les acteurs en place se concentrent sur l'intégration verticale, la sécurisation des approvisionnements en matières premières et le développement de technologies avancées de batteries lithium-ion pour l'automobile afin de maintenir leurs positions sur le marché. Pour les challengers, les stratégies de succès comprennent le développement de solutions de batteries spécialisées pour des applications spécifiques, la formation de partenariats stratégiques avec les constructeurs automobiles et l'exploitation du soutien gouvernemental pour la production nationale de batteries.

Le paysage concurrentiel est également influencé par la nature concentrée de la base de fabricants de véhicules électriques, ce qui crée un pouvoir d'achat significatif et entraîne la nécessité d'accords d'approvisionnement à long terme. Bien que le risque de substitution par des technologies de batteries alternatives existe, le pack de batteries lithium-ion reste la technologie dominante en raison de ses caractéristiques de performance établies et de ses améliorations continues. Les facteurs réglementaires, notamment ceux liés aux normes environnementales et aux exigences de contenu national, reconfigurent la dynamique concurrentielle en influençant les décisions de localisation des sites de fabrication et en stimulant les investissements dans des processus de production durables. De plus, le développement d'un système de gestion de batterie robuste est crucial pour optimiser les performances et la sécurité des systèmes de batteries pour voitures électriques.

Développements récents dans l'industrie

- Octobre 2023 : LG Energy Solution, l'un des principaux fabricants mondiaux de batteries lithium-ion pour véhicules électriques, a signé un accord avec Toyota Motor North America Inc. pour fournir des modules de batteries lithium-ion destinés aux véhicules électriques à batterie (BEV) de Toyota, qui seront ensuite assemblés aux États-Unis. Conformément à l'accord, à partir de 2025, LG Energy fournira des modules de batteries automobiles avec une capacité annuelle de 20 GWh.

- Janvier 2023 : Contemporary Amperex Technology Co. Limited (CATL) et UL Solutions ont annoncé un accord de coopération stratégique visant à améliorer le déploiement et l'utilisation sécurisés des systèmes de stockage d'énergie par batterie (BESS) et des batteries pour véhicules électriques (VE). Les entreprises ont déclaré qu'elles coopéreraient également pour explorer la sécurité des batteries lithium-ion et apporter leur perspective sur le développement des normes BESS et de batteries pour véhicules électriques.

Périmètre du Rapport sur le Marché des Batteries Lithium-ion pour Véhicules Électriques en Amérique du Nord

Une batterie lithium-ion pour véhicules électriques est un type de batterie rechargeable couramment utilisé pour alimenter les voitures électriques et autres transports électriques. Connue pour sa haute densité énergétique, sa longue durée de vie en cycles et sa conception légère, cette technologie de batterie permet un stockage et une fourniture efficaces d'énergie électrique. Les batteries lithium-ion sont composées de cellules contenant une anode, une cathode, un séparateur et un électrolyte. Ces batteries offrent un rapport puissance/poids élevé, une excellente efficacité énergétique et une autodécharge réduite par rapport aux autres types de batteries, ce qui en fait le premier choix pour les véhicules électriques modernes.

Le marché nord-américain des batteries lithium-ion pour véhicules électriques est segmenté par chimie de batterie, format de cellule, propulsion, type de véhicule et géographie. Par chimie de batterie, le marché est segmenté en batteries lithium-ion, chimies émergentes et nickel-hydrure métallique. Par format de cellule, le marché est segmenté en cellules cylindriques, prismatiques et en pochette. Par propulsion, le marché est segmenté en BEV, PHEV et HEV. Par type de véhicule, le marché est segmenté en voitures particulières, véhicules utilitaires légers, camions moyens et lourds, autobus et deux et trois-roues. Le rapport couvre également la taille du marché et les prévisions pour le marché des batteries lithium-ion pour véhicules électriques dans les principaux pays d'Amérique du Nord, notamment les États-Unis, le Canada et le Mexique. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Deux-roues (vélos électriques) |

| Trois-roues (pousse-pousse électriques) |

| Quatre-roues (voitures particulières, bus, véhicules utilitaires légers, SUV, etc.) |

| Véhicules électriques à batterie (BEV) |

| Véhicules électriques hybrides rechargeables (PHEV) |

| Véhicules électriques hybrides (HEV) |

| Cylindrique |

| Prismatique |

| Pochette |

| États-Unis |

| Canada |

| Reste de l'Amérique du Nord |

| Type | Deux-roues (vélos électriques) |

| Trois-roues (pousse-pousse électriques) | |

| Quatre-roues (voitures particulières, bus, véhicules utilitaires légers, SUV, etc.) | |

| Type de propulsion | Véhicules électriques à batterie (BEV) |

| Véhicules électriques hybrides rechargeables (PHEV) | |

| Véhicules électriques hybrides (HEV) | |

| Type de cellule | Cylindrique |

| Prismatique | |

| Pochette | |

| Géographie | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord |

Questions clés auxquelles répond le rapport

Quelle est la valeur attendue du marché des batteries lithium-ion pour véhicules électriques en Amérique du Nord d'ici 2031 ?

Le marché des batteries lithium-ion pour véhicules électriques en Amérique du Nord devrait atteindre 73,20 milliards USD d'ici 2031, contre 26,47 milliards USD en 2026, avec un CAGR de 22,56%.

Quelle chimie de batterie mène actuellement la demande régionale ?

Les chimies lithium-ion, principalement NMC, NCA et LFP, ont représenté 90,9% du chiffre d'affaires en 2025, ce qui les maintient loin devant les autres catégories de chimies.

Pourquoi le LFP gagne-t-il du terrain dans les batteries pour véhicules électriques en Amérique du Nord ?

Le LFP gagne du terrain car les coûts de module plus faibles et la meilleure perception de la sécurité comptent davantage dans les voitures grand public, les flottes et les véhicules commerciaux, notamment à mesure que les producteurs nationaux orientent la capacité planifiée vers les programmes LFP.

Quel pays mène la demande régionale aujourd'hui ?

Les États-Unis ont mené avec 79,2% des revenus régionaux en 2025 car ils disposent de la plus grande base de gigafactories, de l'écosystème d'équipementiers le plus large et de la structure de soutien politique la plus forte.

Quel segment de véhicule connaît la croissance la plus rapide ?

Les camions moyens et lourds devraient enregistrer le CAGR le plus élevé à 27,6% jusqu'en 2031, soutenus par la montée en puissance de la production commerciale et des tailles de modules de batteries très importantes par véhicule.

Quel est le principal défi du côté de l'offre pour les batteries à haute teneur en nickel en Amérique du Nord ?

Le nickel de Classe 1 importé reste une contrainte majeure car la capacité de traitement locale est limitée et les règles liées aux FEOC compliquent l'accès à certaines chaînes d'approvisionnement étrangères.

Dernière mise à jour de la page le: