Tamaño y Participación del Mercado de Baterías de Iones de Litio para Vehículos Eléctricos de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

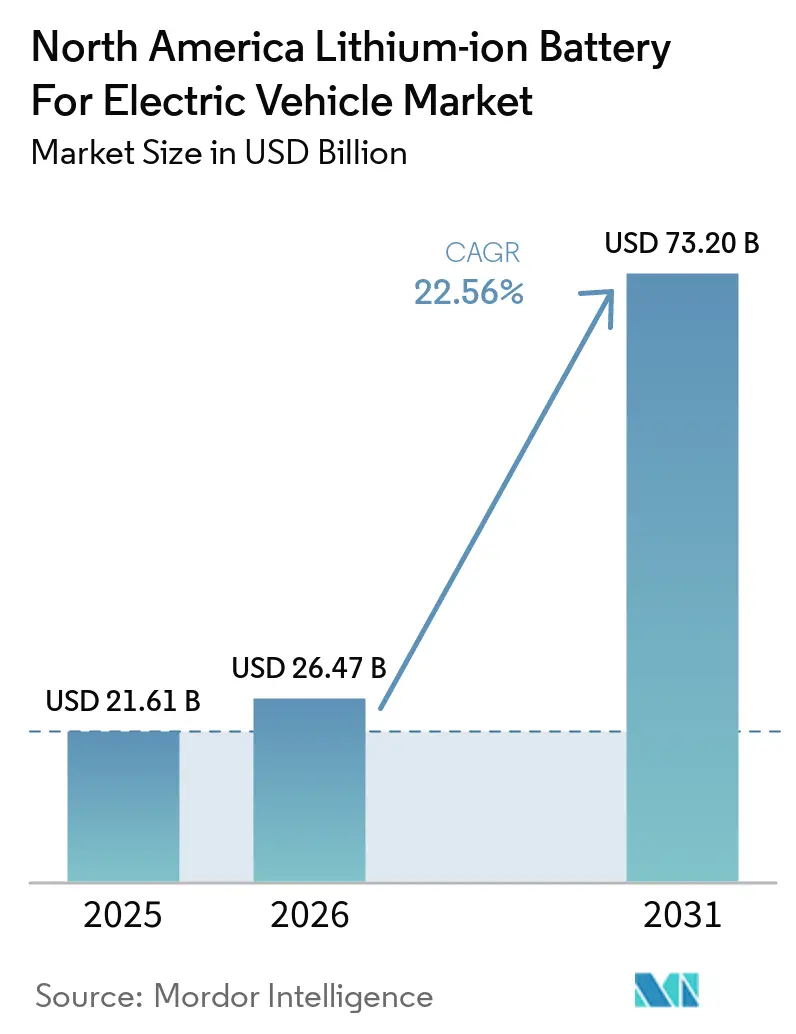

| Tamaño del Mercado (2026) | 26.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 73.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.56% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías de Iones de Litio para Vehículos Eléctricos de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Baterías de Iones de Litio para Vehículos Eléctricos en América del Norte será de USD 21.610 millones en 2025, USD 26.470 millones en 2026, y alcanzará USD 73.200 millones para 2031, creciendo a una CAGR del 22,56% de 2026 a 2031. Este crecimiento está respaldado por una fuerte caída en los costos a nivel de paquete, que descendieron a entre USD 95 y USD 115 por kWh en 2026, mientras que la Sección 45X continúa apoyando la producción doméstica de celdas y módulos a través de créditos de producción por kWh.[1]Ray Cai y Jane Nakano, "Una Nueva Fase para la Industria de Baterías de EE. UU.," Centro de Estudios Estratégicos e Internacionales, csis.org El mercado de baterías de iones de litio para vehículos eléctricos en América del Norte también está cambiando porque el LFP ahora se está incorporando a los programas de vehículos eléctricos para el mercado masivo junto con el NMC y el NCA, lo que amplía la combinación de químicas en lugar de dejar las plataformas premium como la única base de demanda importante. El mercado de baterías de iones de litio para vehículos eléctricos en América del Norte está ganando otra fuente de demanda de los camiones medianos y pesados, donde la producción en serie está elevando el valor de la batería por vehículo muy por encima de los tamaños de paquete de los automóviles de pasajeros. Estados Unidos sigue siendo el centro de la cadena de suministro regional, mientras que Canadá está fortaleciendo la producción de celdas y el procesamiento de materiales, y México está construyendo en torno al ensamblaje de vehículos eléctricos y la actividad de paquetes de baterías bajo los flujos de fabricación vinculados al USMCA. La competencia sigue siendo moderada porque los principales productores de baterías todavía representan una gran parte de la producción regional, pero los cambios en la química, los cambios en las aplicaciones y las nuevas puestas en marcha de plantas continúan manteniendo las posiciones de participación abiertas dentro del mercado de baterías de iones de litio para vehículos eléctricos en América del Norte.

Conclusiones Clave del Informe

- Por química de batería, las químicas de iones de litio representaron el 90,9% de los ingresos en 2025, mientras que se prevé que las químicas emergentes se expandan a un 34,1% hasta 2031.

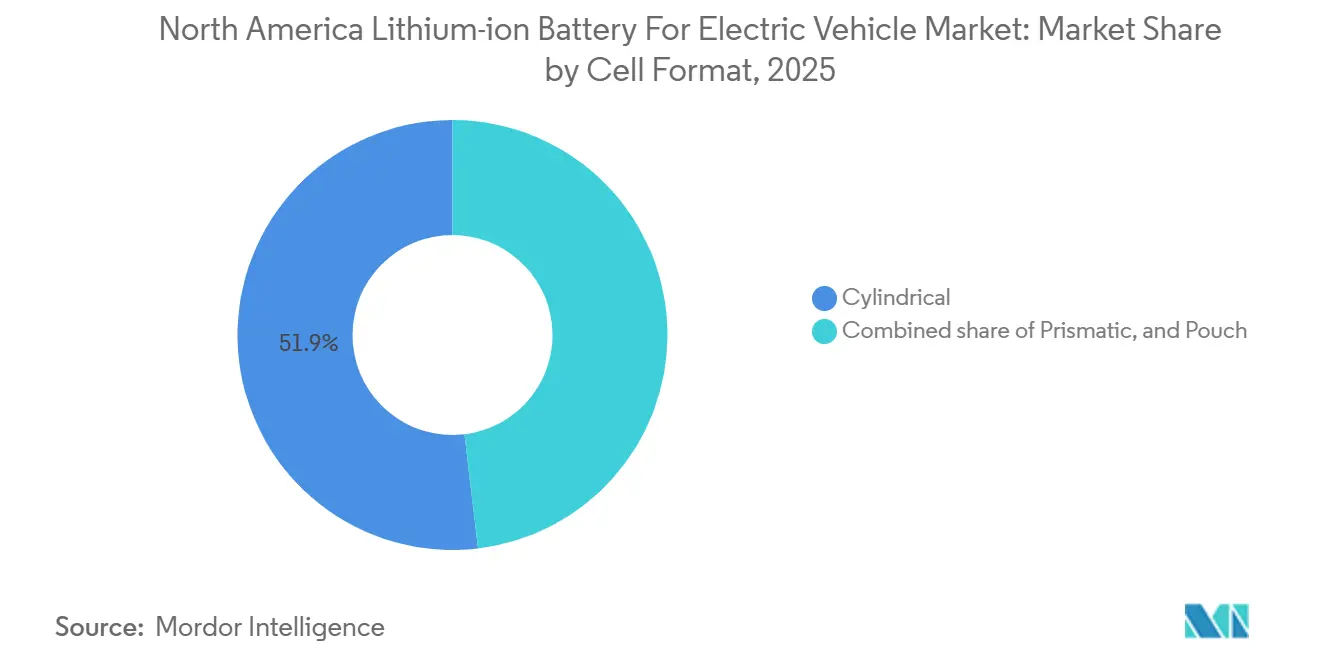

- Por formato de celda, las celdas cilíndricas representaron el 51,9% de los ingresos en 2025, mientras que se proyecta que las celdas prismáticas crezcan a un 25,3% hasta 2031.

- Por propulsión, los BEV representaron el 63,2% de los ingresos en 2025 y también se prevé que registren la CAGR más alta del 23,1% hasta 2031.

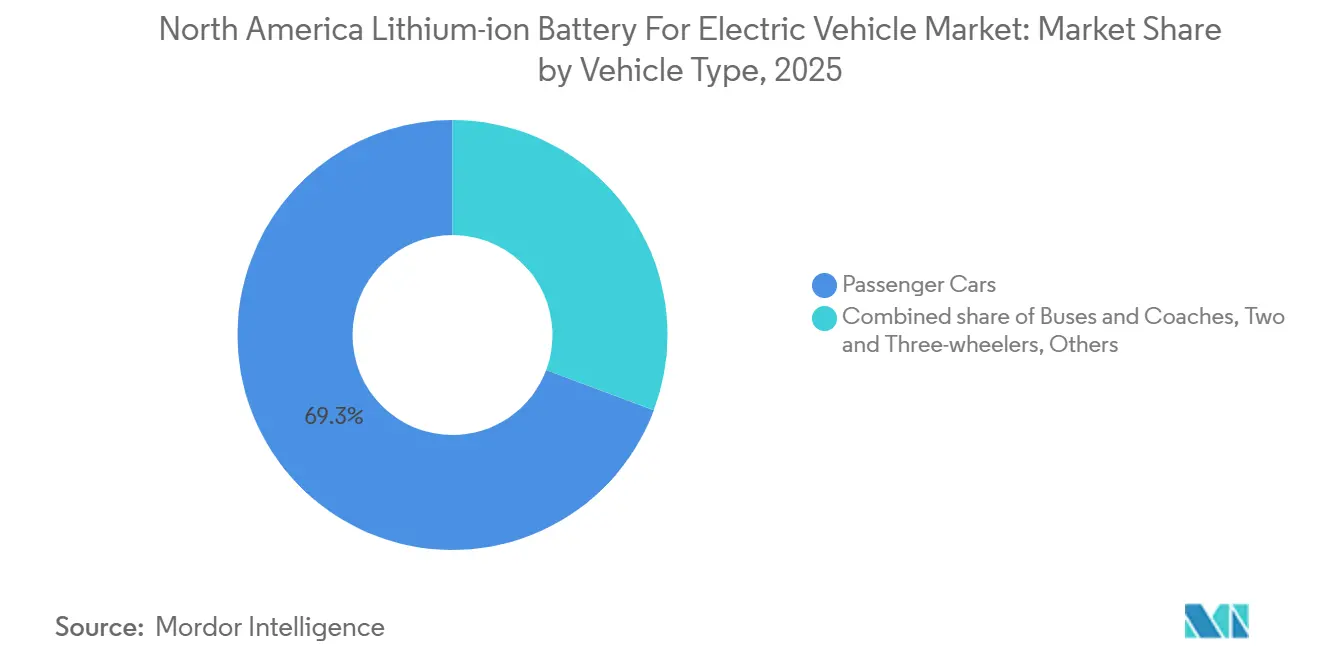

- Por tipo de vehículo, los automóviles de pasajeros representaron el 69,3% de los ingresos en 2025, mientras que se proyecta que los camiones medianos y pesados se expandan a un 27,6% hasta 2031.

- Por geografía, Estados Unidos representó el 79,2% de los ingresos en 2025, mientras que se prevé que México crezca a un 30,9% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Baterías de Iones de Litio para Vehículos Eléctricos de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Caída en los Precios de las Baterías de Iones de Litio | +5.2% | Global, impacto concentrado en las cadenas de suministro de fabricantes de equipos originales en EE. UU. y Canadá | Corto plazo (≤ 2 años) |

| Creciente Disponibilidad de Modelos de Vehículos Eléctricos e Incentivos de Compra | +4.8% | Estados Unidos, Canadá, con expansión temprana hacia México | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Escalado de la Capacidad de Fabricación de Celdas en América del Norte | +4.5% | Medio Oeste y Sureste de EE. UU., Ontario en Canadá, Norte de México | Mediano plazo (2-4 años) |

| Acuerdos de Compra a Largo Plazo entre Fabricantes de Equipos Originales y Fabricantes de Baterías | +3.2% | EE. UU. y Canadá, vinculados a los umbrales de contenido doméstico de la IRA | Mediano plazo (2-4 años) a Largo plazo (≥ 4 años) |

| Avances en Ánodos de Alto Silicio | +1.8% | EE. UU., especialmente California y Míchigan, con expansión hacia Canadá | Largo plazo (≥ 4 años) |

| Modelos de Arrendamiento de Baterías de Segunda Vida para Flotas | +1.2% | Corredores de flotas de EE. UU. y principales centros urbanos canadienses | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Caída en los Precios de las Baterías de Iones de Litio Comprime las Barreras de Costo

El mercado de baterías de iones de litio para vehículos eléctricos en América del Norte está viendo su mayor apoyo en costos gracias a la continua caída en los precios de los paquetes de baterías. Los costos a nivel de paquete cayeron de cerca de USD 300 por kWh en 2018 a entre USD 95 y USD 115 por kWh en 2026, lo que mejora la asequibilidad de los vehículos y alivia la presión sobre los márgenes de los fabricantes de automóviles.[2]Ray Cai y Jane Nakano, "Una Nueva Fase para la Industria de Baterías de EE. UU.," Centro de Estudios Estratégicos e Internacionales, csis.org El beneficio sigue siendo desigual porque las celdas LFP fabricadas en EE. UU. siguen siendo más caras que el suministro chino, incluso después de que los créditos de producción reduzcan parte de la brecha para la economía de fabricación local. Esa diferencia de costos está empujando al mercado de baterías de iones de litio para vehículos eléctricos en América del Norte hacia una adopción más amplia de LFP en vehículos de gama media y flotas de trabajo, donde la sensibilidad al precio es mayor que en los programas premium de pasajeros. GM ha declarado que cambiar de NMC a LFP en parte de su cartera podría reducir el costo de la batería en al menos USD 6.000 por vehículo, lo que muestra cómo la elección de la química ahora afecta los precios al por menor tanto como la ingeniería del vehículo. Los precios más bajos de las nuevas celdas también están haciendo que la reutilización de segunda vida sea menos atractiva en algunas aplicaciones de flotas sensibles al costo, lo que aumenta el atractivo del reciclaje directo en lugar de largas cadenas de reutilización para los paquetes retirados.

La Creciente Disponibilidad de Modelos de Vehículos Eléctricos e Incentivos de Compra Amplían la Demanda Potencial

El mercado de baterías de iones de litio para vehículos eléctricos en América del Norte se está beneficiando de una gama más amplia de modelos de vehículos eléctricos en categorías de pasajeros y comerciales. La disponibilidad de modelos de vehículos eléctricos medianos y pesados aumentó de 24 modelos en 2019 a 161 modelos en 2025, lo que amplió materialmente las opciones de compra para los operadores de flotas y los compradores públicos. Esta base de productos más amplia está reforzando la demanda de baterías porque ahora se pueden combinar más ciclos de trabajo con plataformas eléctricas dedicadas en lugar de modelos piloto limitados. La regla Advanced Clean Cars II de California y su adopción por estados adicionales mantienen la demanda regulatoria visible hasta la próxima década, lo que reduce el riesgo de un pico de demanda de corta duración en el mercado de baterías de iones de litio para vehículos eléctricos en América del Norte. El fin del crédito al consumidor de la Sección 30D en septiembre de 2025 cambió la combinación de demanda, pero los operadores comerciales aún conservan acceso al apoyo relacionado con el arrendamiento, lo que ha ayudado a que la electrificación de flotas se mantenga mejor de lo esperado. Ese cambio importa porque la demanda de flotas generalmente implica baterías más grandes, comportamiento de pedidos repetidos y ciclos de reemplazo más claros que la demanda minorista privada, lo que le da al mercado de baterías de iones de litio para vehículos eléctricos en América del Norte una base de volumen más estable.

El Escalado de la Capacidad de Fabricación de Celdas en América del Norte Crea Densidad en el Lado de la Oferta

El mercado de baterías de iones de litio para vehículos eléctricos en América del Norte está siendo remodelado por la rápida expansión de la capacidad de fabricación de celdas doméstica. Se prevé que la capacidad regional de celdas de batería alcance entre 800 y 1.000 GWh anuales para 2030, desde casi 120 GWh en 2025, lo que apunta a una base de suministro local mucho más densa en un corto período. La instalación de Panasonic en De Soto, Kansas, inició la producción en masa en julio de 2025 con una capacidad anual inicial de 32 GWh y produce 70 baterías por segundo, lo que muestra cómo el escalado industrial de gran formato está pasando del plan a la ejecución.[3]"Panasonic Energy Inicia la Producción en Masa en la Nueva Fábrica de Baterías de Iones de Litio Automotrices en Kansas, con el Objetivo de una Capacidad Anual de 32 GWh para Acelerar la Producción Local en EE. UU.," Automotive World, automotiveworld.com La empresa conjunta de Accelera, Daimler Truck y Paccar también está construyendo una fábrica LFP de 21 GWh en Misisipi para vehículos comerciales, lo que muestra que el mercado de baterías de iones de litio para vehículos eléctricos en América del Norte ya no está centrado únicamente en los programas de automóviles de pasajeros.[4]Ryan Gehm, "Apostando Fuerte por las Celdas de Batería LFP para Vehículos Comerciales Eléctricos," Mobility Engineering Technology, mobilityengineeringtech.com Una mayor producción local acorta los plazos de entrega, reduce la exposición al flete y disminuye la dependencia de celdas importadas que enfrentan aranceles muy elevados cuando se obtienen de China. Esta expansión está mejorando la visibilidad del suministro para los fabricantes de equipos originales, pero también está aumentando la necesidad de mantener las plantas lo suficientemente flexibles para cambiar entre químicas y aplicaciones cuando cambia la demanda del mercado final.

Los Acuerdos de Compra a Largo Plazo entre Fabricantes de Equipos Originales y Fabricantes de Baterías Aseguran la Visibilidad del Suministro

El mercado de baterías de iones de litio para vehículos eléctricos en América del Norte está organizado cada vez más en torno a contratos de suministro a largo plazo entre fabricantes de automóviles y fabricantes de baterías. Estos acuerdos reducen el riesgo de suministro para los fabricantes de equipos originales y brindan a los fabricantes de baterías la visibilidad de demanda necesaria para justificar inversiones en plantas de varios miles de millones de dólares. El acuerdo de SK On de marzo de 2025 para suministrar casi 100 GWh de baterías de alto níquel a Nissan de 2028 a 2033 muestra cómo estos contratos ahora están estableciendo la asignación de capacidad futura años antes de que comience la producción. El acuerdo de LG Energy Solution de diciembre de 2025 con Mercedes-Benz cumple el mismo propósito al vincular la producción futura en América del Norte a una base de clientes identificada durante varios años. La Sección 45X fortalece este patrón porque el beneficio fiscal lo reclama el fabricante doméstico, lo que da a los productores una razón clara para asegurar volumen antes de expandir la producción. Otro efecto es que las elecciones de química se están fijando con mucha anticipación a la producción, con los programas premium y de largo alcance que aún se inclinan hacia las químicas de alto níquel mientras que los vehículos orientados al costo se mueven hacia el LFP en el mercado de baterías de iones de litio para vehículos eléctricos en América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella en el Suministro de Materias Primas para el Níquel de Clase 1 | -2.8% | A nivel nacional en EE. UU., concentrado en las cadenas de suministro de cátodos dependientes de NMC | Mediano plazo (2-4 años) |

| Lentitud en la Obtención de Permisos para Nuevos Proyectos de Litio en América del Norte | -1.8% | Oeste de EE. UU., Manitoba, Quebec | Largo plazo (≥ 4 años) |

| Incertidumbre Regulatoria en Reciclaje Más Allá de California | -0.9% | EE. UU. fuera de California, Canadá fuera de Quebec | Mediano plazo (2-4 años) |

| Riesgo Reputacional por Fuga Térmica tras Incendios de Alto Perfil | -1.2% | EE. UU. y Canadá, más fuerte en despliegues de flotas urbanas densas | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Cuellos de Botella en el Suministro de Materias Primas para el Níquel de Clase 1 Restringen la Economía del NMC

El mercado de baterías de iones de litio para vehículos eléctricos en América del Norte sigue expuesto al níquel de Clase 1 importado, lo que mantiene un riesgo clave de insumos para las químicas de cátodo de alto níquel. Estados Unidos posee menos del 3% de la capacidad global de procesamiento de níquel, y su única mina de níquel en operación en Míchigan se esperaba que cesara la producción a finales de 2025, lo que aumenta la dependencia del suministro externo. Indonesia ya domina la producción mundial de níquel, y gran parte de ese material está vinculado al procesamiento de afiliados chinos, lo que crea problemas de elegibilidad bajo la IRA relacionados con las restricciones de FEOC. Como resultado, el mercado de baterías de iones de litio para vehículos eléctricos en América del Norte está viendo un caso de costo más sólido para el LFP en aplicaciones de gama media, incluso cuando el NMC todavía ofrece mejor densidad de energía para los modelos premium. Canadá y Estados Unidos están tratando de mejorar los vínculos de suministro local, pero el calendario y el escalado de los proyectos siguen siendo lo suficientemente inciertos como para que el níquel siga siendo una restricción a mediano plazo.

El Riesgo Reputacional por Fuga Térmica Eleva los Requisitos de Ingeniería de Seguridad

El mercado de baterías de iones de litio para vehículos eléctricos en América del Norte todavía enfrenta preocupaciones de seguridad relacionadas con incidentes de fuga térmica, especialmente en entornos de flotas y tránsito densos donde un solo evento puede afectar las decisiones de adopción. La Agencia de Protección Ambiental de EE. UU. está desarrollando un marco de Responsabilidad Extendida del Productor para baterías, y el proceso de consulta activo está creando incertidumbre de cumplimiento para los productores que aún no se han alineado con las obligaciones esperadas de fin de vida útil y seguridad. El programa de administración de California, con participación de productores requerida en planes aprobados para abril de 2027, probablemente dará forma a cómo otros estados abordan las reglas de manejo e informes de baterías. Esta discusión sobre seguridad también está afectando las elecciones de química dentro del mercado de baterías de iones de litio para vehículos eléctricos en América del Norte porque los compradores de flotas están dando más peso al LFP en autobuses, vehículos de reparto y otros ciclos de trabajo donde el comportamiento térmico a nivel de paquete importa. El problema no detiene la adopción, pero eleva las demandas de ingeniería, certificación y seguros y, por lo tanto, aumenta la presión de ejecución sobre los fabricantes que están escalando sistemas de baterías de alta energía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Química de Batería: el LFP Gana Terreno Mientras el NMC Mantiene la Posición Premium

Las químicas de iones de litio representaron el 90,9% de los ingresos en 2025, lo que situó a este segmento en el centro del tamaño del mercado de baterías de iones de litio para VE en América del Norte en el año base. El mercado de baterías de iones de litio para VE en América del Norte sigue dependiendo del NMC para los VE de pasajeros de gama alta, ya que las plataformas de largo alcance continúan priorizando la alta densidad energética. El NCA también sigue siendo relevante en determinadas aplicaciones de alto rendimiento, especialmente donde ya existen formatos cilíndricos y líneas de producción consolidadas. El LFP se está expandiendo rápidamente en vehículos de pasajeros de gama media y plataformas comerciales, debido a su menor costo y su perfil de seguridad percibido más sólido, que se ajustan a las necesidades de los programas de mayor volumen. GM y LG Energy Solution están trasladando la capacidad en Estados Unidos hacia la producción de LFP, lo que demuestra que los planes de planta anunciados están siendo revisados en torno a objetivos de costo prácticos, en lugar de únicamente a metas técnicas de autonomía.

Las químicas de níquel-metal-hidruro aún desempeñan un papel menor en los sistemas híbridos suaves y auxiliares, pero su posición se está debilitando a medida que las arquitecturas de bajo voltaje se desplazan cada vez más hacia el soporte de iones de litio. Las químicas emergentes representaron solo una participación mínima de ingresos en 2025; sin embargo, se proyecta que se expandirán a un 34,1% hasta 2031, lo que las convierte en el grupo de químicas de mayor crecimiento en el mercado de baterías de iones de litio para VE en América del Norte. Nissan declaró en abril de 2026 que su prototipo de paquete de estado sólido de 23 capas cumplió con los parámetros de carga y descarga, y sigue orientado a un lanzamiento en 2028 con un costo de paquete de 75 USD por kWh, lo que mantiene visible el avance del estado sólido incluso antes de la comercialización masiva. Al mismo tiempo, el desarrollo de litio-manganeso enriquecido en GM y Ford podría ampliar el conjunto de químicas futuras antes de que el estado sólido alcance una producción a gran escala, lo que significa que es probable que el mercado permanezca diversificado en lugar de consolidarse en torno a una estructura simple de dos químicas.

Por Formato de Celda: las Celdas Cilíndricas Lideran Mientras las Prismáticas se Expanden Más Rápido

Las celdas cilíndricas representaron el 51,9% de la cuota del mercado de baterías de iones de litio para vehículos eléctricos en América del Norte en 2025, manteniéndose a la cabeza entre los formatos de celda. El mercado de baterías de iones de litio para vehículos eléctricos en América del Norte ha favorecido los formatos cilíndricos porque Panasonic construyó una producción a gran escala del formato 2170 en Nevada y luego amplió esa base a través de De Soto, Kansas. La estrategia de celda 4680 de Tesla también respalda esta posición, ya que el formato está vinculado a sus programas de vehículos pesados y camionetas, que requieren alta producción y una ruta de fabricación doméstica probada. Las celdas tipo bolsa siguen manteniendo un papel donde el empaquetado personalizado y los diseños específicos de plataforma son importantes, y varios programas de empresas conjuntas continúan utilizándolas en arquitecturas de vehículos eléctricos de pasajeros. Dicho esto, el liderazgo actual de las celdas cilíndricas no elimina el creciente atractivo estructural de los diseños prismáticos en el mercado de baterías de iones de litio para vehículos eléctricos en América del Norte.

Se prevé que las celdas prismáticas se expandan a un ritmo del 25,3% hasta 2031, lo que las convierte en el segmento de formato de mayor crecimiento. Este crecimiento refleja tres cambios interrelacionados: una adopción más amplia de LFP, un mayor uso de diseños de celda a paquete y una creciente demanda de vehículos comerciales, donde la lógica de paquetes modulares es más fácil de implementar con celdas prismáticas. La planta PowerCo de Volkswagen en St. Thomas se está construyendo en torno a la Celda Unificada en formato prismático con una capacidad anual objetivo de 90 GWh, lo que proporciona a la región una importante fuente futura de producción prismática local. La próxima revisión del USMCA podría favorecer aún más a los productores que ya fabrican celdas prismáticas dentro del bloque comercial, ya que el cumplimiento de las normas de origen está adquiriendo tanta importancia como la escala de fabricación pura en el mercado de baterías de iones de litio para vehículos eléctricos en América del Norte.

Por Propulsión: los BEV Mantienen el Núcleo Mientras los EREV Añaden un Nuevo Camino

Los vehículos eléctricos de batería representaron el 63,2% del tamaño del mercado de baterías de iones de litio para vehículos eléctricos en América del Norte en 2025 y se prevé que crezcan a un 23,1% hasta 2031, lo que mantiene a los BEV como el segmento de propulsión más grande y de más rápido crecimiento. El mercado de baterías de iones de litio para vehículos eléctricos en América del Norte sigue anclado por los BEV porque llevan paquetes mucho más grandes que los HEV y PHEV, lo que eleva los ingresos por batería por vehículo incluso cuando las participaciones de unidades de vehículos son menos desiguales. El apoyo regulatorio también importa porque las reglas de vehículos de cero emisiones a nivel estatal continúan creando un camino de demanda predecible para los modelos eléctricos de batería completa. Los PHEV y HEV todavía tienen espacio en camionetas y SUV donde el remolque, el acceso a la carga y la confianza en la autonomía siguen siendo factores de compra importantes. Esto mantiene una combinación de propulsión diversificada en su lugar incluso cuando los BEV siguen siendo el principal motor de ingresos para el mercado de baterías de iones de litio para vehículos eléctricos en América del Norte.

Un desarrollo notable es el surgimiento del vehículo eléctrico de autonomía extendida como un camino intermedio práctico entre los BEV completos y los híbridos tradicionales. Los EREV con capacidad de batería cercana a 40 kWh pueden ofrecer una larga autonomía total de conducción mientras usan mucho menos material de batería que un BEV puro, lo que le da a los fabricantes otra forma de gestionar el costo y las preocupaciones de autonomía de los consumidores. SK On inició la producción en masa de las primeras baterías de bolsa NCM para EREV de Corea en la segunda mitad de 2026, lo que muestra que los fabricantes de baterías ya se están preparando para esta arquitectura incluso si sigue siendo pequeña en América del Norte hoy. El segmento no altera el liderazgo a corto plazo de los BEV, pero podría absorber parte de la demanda de compradores que desean conducción eléctrica con menor costo de paquete y menos dependencia de una red de carga densa.

Por Tipo de Vehículo: los Automóviles de Pasajeros Lideran Mientras los Camiones Pesados se Aceleran

Los automóviles de pasajeros representaron el 69,3% del tamaño del mercado de baterías de iones de litio para vehículos eléctricos en América del Norte en 2025, lo que refleja la electrificación más temprana y amplia de las plataformas de movilidad personal. El mercado de baterías de iones de litio para vehículos eléctricos en América del Norte todavía obtiene la mayor parte de sus ingresos actuales de los automóviles de pasajeros porque combinan la mayor escala de producción con el mayor número de programas de suministro de baterías calificados. Los vehículos comerciales ligeros añaden una segunda capa de demanda a medida que las flotas de reparto y los vehículos de trabajo se electrifican, especialmente donde las rutas diarias son predecibles y la carga en depósito es más fácil de gestionar. Los autobuses y autocares siguen siendo más pequeños en valor, pero tienen apoyo regulatorio en los programas de tránsito público, lo que les da un piso más estable que muchas otras categorías comerciales. Esta combinación mantiene los ingresos actuales concentrados en los vehículos de pasajeros incluso cuando las aplicaciones comerciales se vuelven más importantes en todo el mercado de baterías de iones de litio para vehículos eléctricos en América del Norte.

Se proyecta que los camiones medianos y pesados se expandan a un 27,6% hasta 2031, que es la CAGR más alta entre los tipos de vehículos en este mercado. Tesla inició la producción en serie del Semi en abril de 2026 con un paquete de largo alcance de 822 kWh, lo que aumenta considerablemente la demanda de baterías por unidad en comparación con los vehículos eléctricos de pasajeros. Kenworth, Peterbilt y Volvo también están ampliando sus ofertas de camiones eléctricos de batería, lo que confirma que la electrificación de servicio pesado está pasando de la fase piloto a los ciclos de adquisición comercial. A medida que ese cambio continúa, el mercado de baterías de iones de litio para vehículos eléctricos en América del Norte verá más valor vinculado a un número menor de paquetes muy grandes, lo que cambia tanto la planificación de productos como la utilización de plantas en toda la cadena de suministro.

Análisis Geográfico

Segmento de Vehículos Eléctricos de Batería (BEV) en el Mercado de Baterías de Iones de Litio para Vehículos Eléctricos de América del Norte

Estados Unidos representó el 79,2% de la participación del mercado de baterías de iones de litio para vehículos eléctricos en América del Norte en 2025, lo que lo convirtió en el claro centro de la demanda y la producción regional. El mercado de baterías de iones de litio para vehículos eléctricos en América del Norte está más profundamente arraigado en Estados Unidos porque el país tiene la mayor cartera de gigafábricas, la base más amplia de fabricantes de equipos originales y la combinación más sólida de medidas de apoyo público. Trece nuevas plantas en EE. UU. aseguraron ofertas de préstamos del Departamento de Energía en 2024, y la capacidad de fabricación doméstica total está en camino de alcanzar entre 800 y 1.000 GWh anuales para 2030. Una característica definitoria del mercado estadounidense es que las fábricas de baterías ahora sirven tanto a los vehículos eléctricos como al almacenamiento estacionario, lo que permite a los productores reasignar la producción cuando una corriente de demanda se debilita. Esto ayuda a preservar el uso de las fábricas y la economía de los créditos fiscales, pero también hace que la planificación del suministro de vehículos sea menos cierta en el mercado de baterías de iones de litio para vehículos eléctricos en América del Norte.

Canadá tiene una participación menor de la demanda, pero su papel en el mercado de baterías de iones de litio para vehículos eléctricos en América del Norte se está volviendo más importante porque conecta el procesamiento de minerales, los materiales de cátodo y la nueva fabricación de celdas. NextStar Energy en Windsor abrió a principios de 2026 y se convirtió en la primera planta de celdas de batería a gran escala de Canadá después de superar 1 millón de celdas en producción. La gigafábrica de PowerCo en St. Thomas sigue en camino para la producción en 2027 y está diseñada en torno a celdas prismáticas con hasta 90 GWh por año, lo que fortalece el papel futuro de Canadá en el suministro local. Canadá también está desarrollando el procesamiento aguas arriba a través de proyectos como Mangrove Lithium en Columbia Británica y el más amplio clúster de baterías de Bécancour en Quebec, aunque algunos proyectos de materiales han enfrentado sobrecostos y presión en los plazos.

Se prevé que México se expanda a un 30,9% hasta 2031, lo que lo convierte en el país de más rápido crecimiento en el mercado de baterías de iones de litio para vehículos eléctricos en América del Norte. El caso de crecimiento está más vinculado al ensamblaje de vehículos eléctricos y la integración de paquetes de baterías que a la producción doméstica de celdas, porque México todavía no fabrica celdas de iones de litio a escala. BMW está invirtiendo casi USD 900 millones en San Luis Potosí para el ensamblaje de baterías de alto voltaje y la producción de vehículos eléctricos a partir de 2027, mientras que Kia comprometió USD 600 millones en Nuevo León para la fabricación de vehículos eléctricos e infraestructura relacionada. La principal brecha sigue siendo el suministro local de celdas, lo que significa que México sigue expuesto a la incertidumbre política y las decisiones de inversión transfronteriza incluso cuando se vuelve más importante para el mapa de fabricación regional.

Segmento de Vehículos Eléctricos Híbridos Enchufables (PHEV) en el Mercado de Baterías de Iones de Litio para Vehículos Eléctricos de América del Norte

El segmento de Vehículos Eléctricos Híbridos Enchufables (PHEV) está emergiendo como el segmento de más rápido crecimiento en el mercado norteamericano de baterías para vehículos eléctricos, con una tasa de crecimiento proyectada de aproximadamente el 26% de 2024 a 2029. Este notable crecimiento se atribuye a la posición única de los PHEV como tecnología puente entre los vehículos convencionales y los vehículos totalmente eléctricos, ofreciendo a los consumidores la flexibilidad de los trenes de potencia eléctrico y de gasolina. El segmento está siendo testigo de un mayor interés inversor por parte de los fabricantes de automóviles, con varios nuevos modelos de PHEV siendo introducidos al mercado. Las empresas se están enfocando en desarrollar baterías avanzadas para PHEV con mayor densidad de energía y capacidades de carga más rápidas. El crecimiento está respaldado además por los incentivos gubernamentales y la creciente preferencia de los consumidores por vehículos que ofrecen tanto capacidad de cero emisiones para los desplazamientos diarios como autonomía extendida para trayectos más largos.

Panorama Competitivo

Segmento de Cuatro Ruedas en el Mercado de Baterías de Iones de Litio para Vehículos Eléctricos de América del Norte

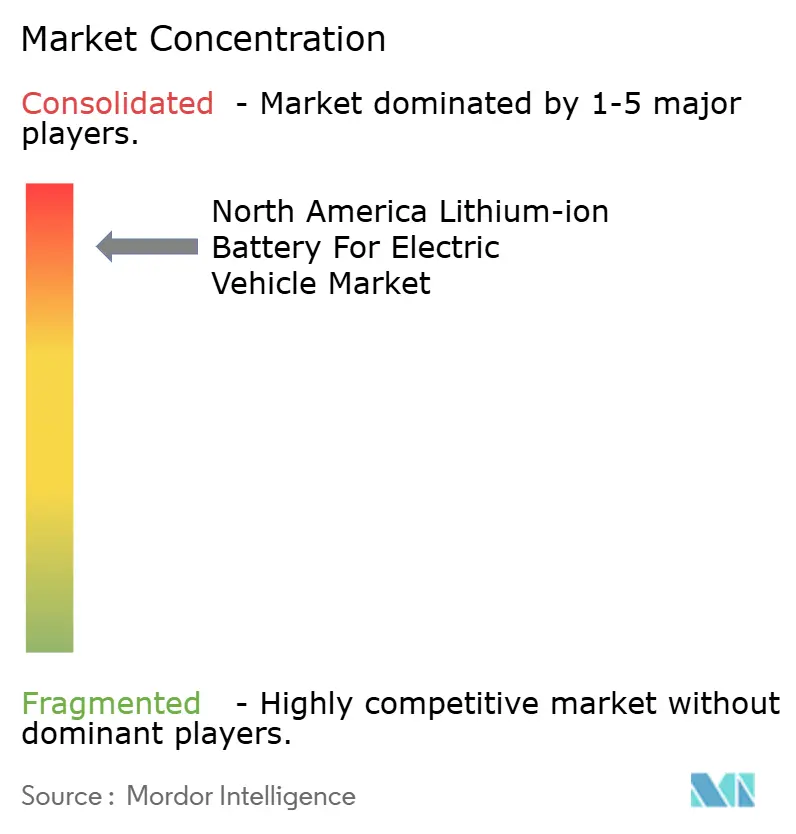

El mercado de baterías de iones de litio para vehículos eléctricos en América del Norte está consolidado, con Panasonic, LG Energy Solution, CATL, SK On y Samsung SDI. Ultium Cells y CATL son los principales actores. Esa estructura otorga al grupo líder ventajas reales de escala en adquisiciones, utilización de plantas y acceso a clientes, pero no cierra el campo a cambios en la química o en el enfoque de uso final. Los proveedores coreanos siguen siendo fundamentales porque combinan empresas conjuntas con fabricantes de automóviles y capacidad independiente que puede redirigirse entre programas cuando sea necesario. Panasonic continúa siendo el ancla del segmento cilíndrico del mercado de baterías de iones de litio para vehículos eléctricos en América del Norte a través de Nevada y Kansas, donde la producción local a gran escala respalda tanto los formatos establecidos como los de próxima generación. El equilibrio de poder está, por tanto, determinado tanto por la flexibilidad de fabricación como por la cuota de mercado actual.

Un movimiento estratégico claro provino de LG Energy Solution, que reconvirtió parte de su plan de Lansing hacia el suministro de almacenamiento de energía LFP para el programa Megapack de Tesla cuando la demanda de almacenamiento estacionario se fortaleció. Otro provino de SK On, que aseguró un acuerdo de suministro a largo plazo con Nissan y vinculó la producción futura en América del Norte a un programa de cliente identificado varios años antes del inicio de la entrega. La expansión de Panasonic en Kansas es un tercer ejemplo, ya que amplía la producción cilíndrica local en un momento en que los vehículos pesados y los nuevos tamaños de celda están aumentando la necesidad de una producción de volumen confiable. Estos movimientos demuestran que el mercado de baterías de iones de litio para vehículos eléctricos en América del Norte se está disputando a través de decisiones de capacidad, contratos con clientes y posicionamiento en química, más que únicamente a través del precio.

También hay margen para el cambio por debajo del nivel superior. Samsung SDI se está posicionando en torno al LFP prismático y el crecimiento vinculado al almacenamiento, mientras que Solid Power y otros actores en fase de desarrollo intentan construir relevancia a través de plataformas de celdas de próxima generación. La brecha doméstica en el suministro de LFP prismático sigue siendo notable, lo que significa que la especialización en formatos podría aún abrir espacio para nuevos participantes o incumbentes en expansión en el mercado de baterías de iones de litio para vehículos eléctricos en América del Norte. Las empresas más pequeñas, como Microvast y Farasis, tienen más probabilidades de encontrar tracción en flotas comerciales y aplicaciones especializadas donde la adecuación del producto importa más que la escala pura. Como resultado, el liderazgo es visible pero no fijo, y el panorama competitivo continuará cambiando a medida que los productores se adapten a la demanda de vehículos, la demanda de almacenamiento y las transiciones en química.

Segmentos Restantes en la Segmentación por Tipo

Los segmentos de dos ruedas y tres ruedas representan oportunidades emergentes en el mercado norteamericano de baterías automotrices para vehículos eléctricos. El segmento de dos ruedas, dominado principalmente por las bicicletas eléctricas, está ganando terreno en las áreas urbanas como solución de transporte sostenible, beneficiándose particularmente de la expansión de las iniciativas de uso compartido de bicicletas y la creciente conciencia ambiental entre los consumidores. Varios incentivos y subsidios gubernamentales en diferentes estados y provincias están apoyando la adopción de vehículos eléctricos de dos ruedas. El segmento de tres ruedas, si bien actualmente tiene una presencia menor en el mercado norteamericano en comparación con Asia, está encontrando gradualmente aplicaciones en los servicios de entrega de última milla y las soluciones de tránsito urbano. Ambos segmentos están siendo testigos de mejoras tecnológicas en la eficiencia y la autonomía de las baterías, haciéndolos cada vez más atractivos para casos de uso específicos en la movilidad urbana y el transporte de corta distancia.

Líderes de la Industria de Baterías de Iones de Litio para Vehículos Eléctricos de América del Norte

Panasonic Holdings Corporation

BYD Company Ltd.

Enersys

LG Energy Solution Ltd.

Contemporary Amperex Technology Co. Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Alcance del Informe del Mercado de Baterías de Iones de Litio para Vehículos Eléctricos en América del Norte

Mercado de Baterías de Iones de Litio para Vehículos Eléctricos en Estados Unidos

Estados Unidos domina el mercado norteamericano de baterías para automóviles eléctricos, con aproximadamente el 84% de la participación total del mercado en 2024. La sólida posición del país en el mercado se ve reforzada por las sustanciales inversiones en capacidades de fabricación nacional de baterías de iones de litio para automóviles, con trece nuevas gigafábricas de celdas de baterías que se espera estén operativas para 2025. El compromiso del gobierno con la transición hacia la energía limpia es evidente a través de iniciativas como la Ley de Reducción de la Inflación, que proporciona importantes créditos fiscales para la infraestructura de carga de vehículos eléctricos. La reciente asignación de USD 131 millones por parte del Departamento de Energía para la investigación y el desarrollo de baterías para vehículos eléctricos demuestra el enfoque del país en el avance tecnológico. Los principales fabricantes de automóviles están expandiendo activamente su presencia, con empresas como KOREPlex desarrollando una planta de fabricación de baterías de iones de litio de USD 1.000 millones en Arizona. El enfoque estratégico del país en el desarrollo de una cadena de suministro de minerales nacional y la reducción de la dependencia de las importaciones fortalece aún más su posición en el mercado. La implementación de estrictas regulaciones de emisiones y el objetivo del gobierno de alcanzar el 50% de ventas de vehículos eléctricos para 2030 continúan impulsando el crecimiento del mercado.

Mercado de Baterías de Iones de Litio para Vehículos Eléctricos en Canadá

Canadá emerge como el mercado más dinámico de la región, con una proyección de crecimiento de aproximadamente el 26% anual de 2024 a 2029. El agresivo impulso del país hacia la electrificación está respaldado por sus ricos recursos minerales y las iniciativas estratégicas del gobierno. El compromiso del gobierno canadiense de alcanzar el 100% de ventas de vehículos de cero emisiones para 2035 ha atraído importantes inversiones de fabricantes globales. La ventaja competitiva del país se ve mejorada por su iniciativa Clean Energy Canada, que estima la posible creación de 250.000 empleos directos e indirectos en la cadena de suministro nacional de baterías para 2030. Los principales actores del sector automotriz están estableciendo una presencia significativa, ejemplificada por la masiva inversión de USD 11.000 millones de Honda en instalaciones de fabricación de baterías para vehículos eléctricos y vehículos. El enfoque del país en el desarrollo de un ecosistema integral de vehículos eléctricos, incluidas las capacidades de fabricación y reciclaje de baterías, lo posiciona favorablemente en el mercado. El apoyo del gobierno a través de varios programas de incentivos e iniciativas de desarrollo de infraestructura acelera aún más el crecimiento del mercado.

Mercado de Baterías de Iones de Litio para Vehículos Eléctricos en México

México está emergiendo rápidamente como un actor significativo en el mercado norteamericano de baterías para automóviles eléctricos, impulsado por su ubicación geográfica estratégica y sus capacidades de fabricación. El ambicioso objetivo del país de producir el 50% de los vehículos ligeros como vehículos de cero emisiones para 2030 está atrayendo inversiones sustanciales de fabricantes globales. Las políticas de apoyo del gobierno, incluidas las exenciones de impuestos de importación para vehículos eléctricos y las exenciones de las verificaciones de control de emisiones, crean un entorno favorable para el crecimiento del mercado. Los principales fabricantes de automóviles están estableciendo una presencia manufacturera significativa, con empresas como BMW invirtiendo en instalaciones de fabricación de baterías adyacentes a sus plantas de ensamblaje. La integración del país en la cadena de suministro norteamericana, junto con su mano de obra calificada y su entorno de fabricación competitivo en costos, lo convierte en un destino atractivo para la producción de baterías para vehículos eléctricos. El desarrollo de regulaciones e infraestructura sólidas para la carga de vehículos eléctricos, particularmente en centros urbanos como Ciudad de México, apoya aún más la expansión del mercado.

Mercado de Baterías de Iones de Litio para Vehículos Eléctricos en Otros Países

Los territorios restantes de América del Norte demuestran niveles variables de desarrollo en sus mercados de baterías de iones de litio para vehículos eléctricos. Estas regiones se caracterizan por oportunidades emergentes y un creciente interés en la adopción de vehículos eléctricos, aunque a una escala menor en comparación con los mercados principales. El desarrollo de la infraestructura de carga, la implementación de políticas de apoyo y la creciente conciencia de los consumidores sobre la sostenibilidad ambiental impulsan el crecimiento del mercado en estas áreas. Si bien estas regiones representan actualmente una porción menor del mercado, muestran potencial para el crecimiento futuro a medida que aumenta la adopción de vehículos eléctricos y se desarrolla la infraestructura de apoyo. La integración de estas regiones en el ecosistema más amplio de vehículos eléctricos de América del Norte, particularmente a través de iniciativas transfronterizas y acuerdos comerciales, contribuye al desarrollo general del mercado.

Líderes de la Industria de Baterías de Iones de Litio para Vehículos Eléctricos en América del Norte

Principales Empresas en el Mercado de Baterías de Iones de Litio para Vehículos Eléctricos de América del Norte

El mercado se caracteriza por una intensa innovación y desarrollos estratégicos entre los actores clave como CATL, EnerSys, LG Energy Solution, Panasonic y BYD. Las empresas están invirtiendo fuertemente en investigación y desarrollo para mejorar el rendimiento de las baterías para vehículos eléctricos, la densidad de energía y las capacidades de carga, mientras trabajan simultáneamente para reducir los costos de producción. Las asociaciones estratégicas con fabricantes de automóviles y proveedores de tecnología se han vuelto cada vez más comunes, permitiendo a las empresas fortalecer sus posiciones en el mercado y expandir sus capacidades de producción. Las expansiones de instalaciones de fabricación, particularmente en Estados Unidos, reflejan la respuesta de la industria a la creciente demanda y las iniciativas gubernamentales que apoyan la producción nacional de baterías. Las empresas también se están enfocando en desarrollar procesos de fabricación sostenibles y establecer cadenas de suministro sólidas a través de la integración vertical y los acuerdos de abastecimiento estratégico.

Mercado Dinámico con Fuerte Potencial de Crecimiento

El panorama competitivo está dominado por una combinación de conglomerados globales y fabricantes especializados de baterías, con empresas asiáticas manteniendo una presencia significativa a través de su establecida experiencia tecnológica y capacidades de producción. La consolidación del mercado es cada vez más evidente a medida que los actores más grandes adquieren empresas más pequeñas e innovadoras para mejorar sus capacidades tecnológicas y su alcance en el mercado. La industria ha sido testigo de numerosas asociaciones estratégicas y empresas conjuntas, particularmente entre fabricantes de baterías y empresas automotrices, orientadas a asegurar las cadenas de suministro y desarrollar tecnologías de baterías de próxima generación.

La estructura del mercado se caracteriza por altas barreras de entrada debido a los sustanciales requisitos de capital, las necesidades de experiencia técnica y las relaciones establecidas de los actores con los fabricantes de automóviles. Las empresas están expandiendo activamente su presencia manufacturera en América del Norte a través de inversiones en nuevas instalaciones y asociaciones estratégicas, impulsadas por las iniciativas gubernamentales que promueven la producción nacional de baterías y el creciente mercado de vehículos eléctricos. La dinámica competitiva se ve moldeada además por el creciente enfoque en establecer cadenas de suministro completas de baterías dentro de la región, desde el procesamiento de materias primas hasta la fabricación de celdas y el reciclaje.

La Innovación y la Integración Impulsan el Éxito en el Mercado

El éxito en este mercado depende cada vez más de la capacidad de las empresas para lograr diferenciación tecnológica mientras mantienen la competitividad en costos a través de economías de escala. Los actores establecidos se están enfocando en la integración vertical, asegurando el suministro de materias primas y desarrollando tecnologías avanzadas de baterías de iones de litio para automóviles para mantener sus posiciones en el mercado. Para los competidores, las estrategias de éxito incluyen el desarrollo de soluciones de baterías especializadas para aplicaciones específicas, la formación de asociaciones estratégicas con fabricantes de automóviles y el aprovechamiento del apoyo gubernamental para la producción nacional de baterías.

El panorama competitivo se ve influenciado además por la naturaleza concentrada de la base de fabricantes de vehículos eléctricos, lo que crea un poder de compra significativo y genera la necesidad de acuerdos de suministro a largo plazo. Si bien existe el riesgo de sustitución por tecnologías alternativas de baterías, el paquete de baterías de iones de litio sigue siendo la tecnología dominante debido a sus características de rendimiento establecidas y sus continuas mejoras. Los factores regulatorios, particularmente los relacionados con los estándares ambientales y los requisitos de contenido nacional, están remodelando la dinámica competitiva al influir en las decisiones de ubicación de la fabricación e impulsar las inversiones en procesos de producción sostenibles. Adicionalmente, el desarrollo de un sistema de gestión de baterías robusto es crucial para optimizar el rendimiento y la seguridad de los sistemas de baterías para automóviles eléctricos.

Desarrollos Recientes de la Industria

- Octubre de 2023: LG Energy Solution, un fabricante global líder de baterías de iones de litio para vehículos eléctricos, firmó un acuerdo con Toyota Motor North America Inc. para suministrar módulos de baterías de iones de litio para su uso en los vehículos eléctricos de batería (BEV) de Toyota, que luego serán ensamblados en Estados Unidos. Según el acuerdo, a partir de 2025, LG Energy suministrará módulos de baterías automotrices con una capacidad anual de 20 GWh.

- Enero de 2023: Contemporary Amperex Technology Co. Limited (CATL) y UL Solutions anunciaron un acuerdo de cooperación estratégica para ayudar a mejorar el despliegue y la utilización seguros de los sistemas de almacenamiento de energía en baterías (BESS) y las baterías para vehículos eléctricos (VE). Las empresas declararon que también cooperarían y explorarían la seguridad de las baterías de iones de litio y aportarían perspectivas para el desarrollo de estándares de BESS y baterías para VE.

Alcance del Informe del Mercado de Baterías de Iones de Litio para Vehículos Eléctricos en América del Norte

Una batería de iones de litio para vehículos eléctricos (VE) es un tipo de batería recargable comúnmente utilizada para alimentar automóviles eléctricos y otros medios de transporte eléctrico. Conocida por su alta densidad energética, larga vida útil de ciclo y diseño ligero, esta tecnología de batería permite el almacenamiento y la entrega eficiente de energía eléctrica. Las baterías de iones de litio están compuestas por celdas que contienen un ánodo, un cátodo, un separador y un electrolito. Estas baterías ofrecen una alta relación potencia-peso, excelente eficiencia energética y una autodescarga reducida en comparación con otros tipos de baterías, lo que las convierte en la opción preferida para los vehículos eléctricos modernos.

El Mercado de Baterías de Iones de Litio para VE en América del Norte está segmentado por química de batería, formato de celda, propulsión, tipo de vehículo y geografía. Por química de batería, el mercado se segmenta en baterías de iones de litio, químicas emergentes y níquel-metal-hidruro. Por formato de celda, el mercado se segmenta en celdas cilíndricas, prismáticas y de bolsa. Por propulsión, el mercado se segmenta en BEV, PHEV y HEV. Por tipo de vehículo, el mercado se segmenta en automóviles de pasajeros, VCL, camiones medianos y pesados, autobuses, y motocicletas y triciclos. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de baterías de iones de litio para VE en los países clave de América del Norte, incluidos Estados Unidos, Canadá y México. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Vehículos de Dos Ruedas (Bicicletas Eléctricas) |

| Vehículos de Tres Ruedas (Rickshaws Eléctricos) |

| Vehículos de Cuatro Ruedas (Automóviles de Pasajeros, Autobuses, Vehículos Comerciales Ligeros, SUVs, etc.) |

| Vehículos Eléctricos de Batería (BEV) |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) |

| Vehículos Eléctricos Híbridos (HEV) |

| Cilíndrica |

| Prismática |

| En Bolsa |

| Estados Unidos |

| Canadá |

| Resto de América del Norte |

| Tipo | Vehículos de Dos Ruedas (Bicicletas Eléctricas) |

| Vehículos de Tres Ruedas (Rickshaws Eléctricos) | |

| Vehículos de Cuatro Ruedas (Automóviles de Pasajeros, Autobuses, Vehículos Comerciales Ligeros, SUVs, etc.) | |

| Tipo de Propulsión | Vehículos Eléctricos de Batería (BEV) |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) | |

| Vehículos Eléctricos Híbridos (HEV) | |

| Tipo de Celda | Cilíndrica |

| Prismática | |

| En Bolsa | |

| Geografía | Estados Unidos |

| Canadá | |

| Resto de América del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de baterías de iones de litio para vehículos eléctricos en América del Norte para 2031?

Se prevé que el mercado de baterías de iones de litio para vehículos eléctricos en América del Norte alcance USD 73.200 millones para 2031 desde USD 26.470 millones en 2026, a una CAGR del 22,56%.

¿Qué química de batería lidera actualmente la demanda regional?

Las químicas de iones de litio, principalmente NMC, NCA y LFP, representaron el 90,9% de los ingresos en 2025, lo que las mantiene muy por delante de otras categorías de química.

¿Por qué el LFP está ganando terreno en las baterías de vehículos eléctricos en América del Norte?

El LFP está ganando terreno porque los menores costos de paquete y la mejor percepción de seguridad importan más en los automóviles para el mercado masivo, las flotas y los vehículos comerciales, especialmente a medida que los productores domésticos cambian la capacidad planificada hacia los programas de LFP.

¿Qué país lidera la demanda regional hoy?

Estados Unidos lideró con el 79,2% de los ingresos regionales en 2025 porque tiene la mayor base de gigafábricas, el ecosistema de fabricantes de equipos originales más amplio y la estructura de apoyo político más sólida.

¿Qué segmento de vehículos está creciendo más rápido?

Se proyecta que los camiones medianos y pesados registren la CAGR más alta del 27,6% hasta 2031, respaldados por el aumento de la producción comercial y los tamaños de paquetes de batería muy grandes por vehículo.

¿Cuál es el principal desafío del lado de la oferta para las baterías de alto níquel en América del Norte?

El níquel de Clase 1 importado sigue siendo una restricción importante porque la capacidad de procesamiento local es limitada y las reglas relacionadas con FEOC complican el acceso a algunas cadenas de suministro extranjeras.

Última actualización de la página el: