Größe und Marktanteil des nordamerikanischen Marktes für Lithium-Ionen-Batterien für Elektrofahrzeuge

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

| Marktgröße (2026) | 26.47 Milliarden US-Dollar |

| Marktgröße (2031) | 73.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.56% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Lithium-Ionen-Batterien für Elektrofahrzeuge von Mordor Intelligence

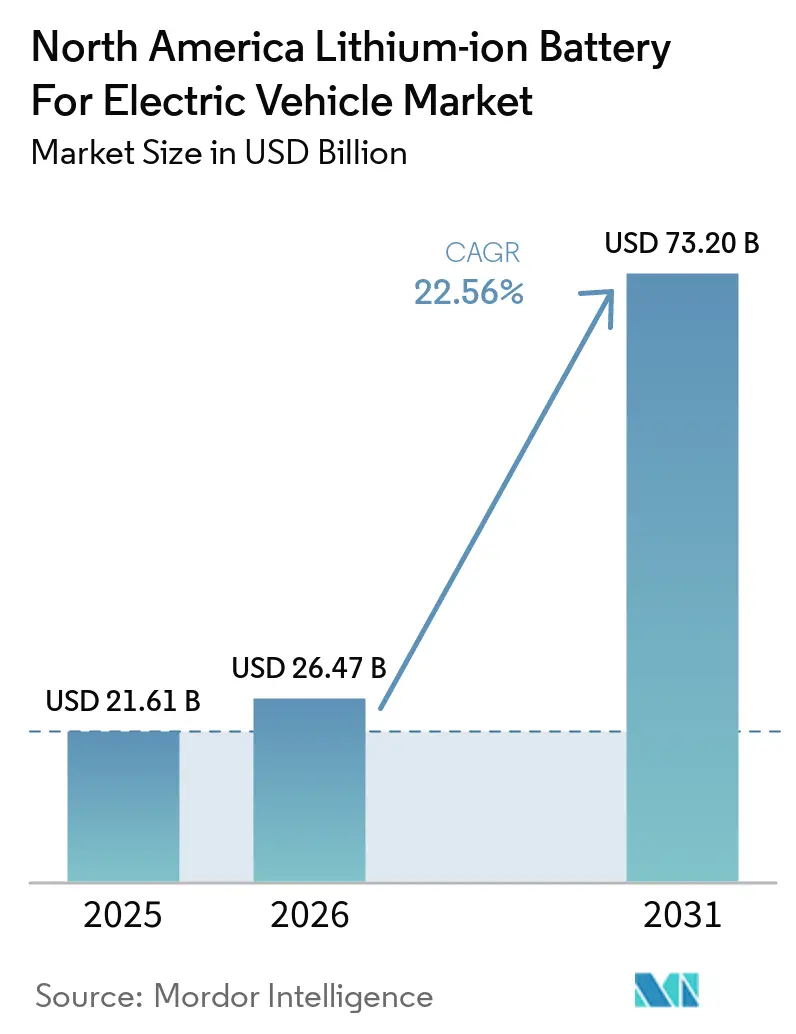

Die Größe des nordamerikanischen Lithium-Ionen-Batterie-Marktes für Elektrofahrzeuge wird für 2025 auf 21,61 Milliarden USD, für 2026 auf 26,47 Milliarden USD und bis 2031 auf 73,20 Milliarden USD prognostiziert, mit einer jährlichen Wachstumsrate (CAGR) von 22,56 % von 2026 bis 2031. Dieses Wachstum wird durch einen deutlichen Rückgang der Kosten auf Packebene gestützt, die 2026 auf 95 bis 115 USD pro kWh gesunken sind, während Abschnitt 45X die inländische Zell- und Modulproduktion durch Produktionsgutschriften pro kWh weiterhin unterstützt.[1]Ray Cai und Jane Nakano, „Eine neue Phase für die US-Batterieindustrie”, Zentrum für Strategische und Internationale Studien, csis.org Der nordamerikanische Lithium-Ionen-Batterie-Markt für Elektrofahrzeuge verändert sich auch dadurch, dass LFP nun neben NMC und NCA in Massenmarkt-Elektrofahrzeugprogrammen eingesetzt wird, was den Chemiemix erweitert, anstatt Premiumplattformen als einzige wesentliche Nachfragebasis zu belassen. Der nordamerikanische Lithium-Ionen-Batterie-Markt für Elektrofahrzeuge gewinnt eine weitere Nachfragequelle durch mittelschwere und schwere Lkw, bei denen die Serienproduktion den Batteriewert pro Fahrzeug weit über die Packgrößen von Personenkraftwagen hebt. Die Vereinigten Staaten bleiben das Zentrum der regionalen Lieferkette, während Kanada die Zellproduktion und Materialverarbeitung stärkt und Mexiko im Rahmen USMCA-gebundener Fertigungsströme auf Elektrofahrzeugmontage und Batteriepackaktivitäten aufbaut. Der Wettbewerb bleibt moderat, da die führenden Batteriehersteller nach wie vor einen großen Anteil der regionalen Produktion ausmachen, aber Chemieverschiebungen, Anwendungsverschiebungen und neue Werksanläufe halten die Marktanteile im nordamerikanischen Lithium-Ionen-Batterie-Markt für Elektrofahrzeuge weiterhin offen.

Wichtigste Erkenntnisse des Berichts

- Nach Batteriechemie hielten Lithium-Ionen-Chemien 2025 einen Umsatzanteil von 90,9 %, während aufkommende Chemien bis 2031 voraussichtlich mit 34,1 % wachsen werden.

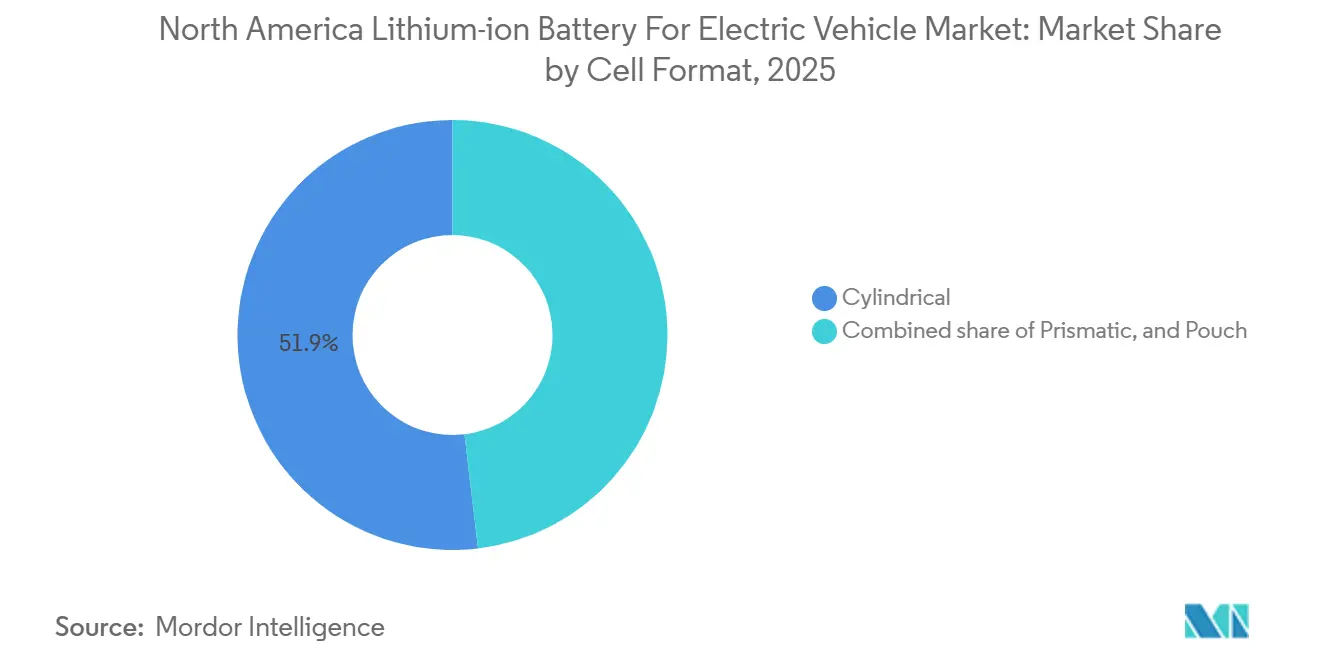

- Nach Zellformat hielten zylindrische Zellen 2025 einen Umsatzanteil von 51,9 %, während prismatische Zellen bis 2031 voraussichtlich mit 25,3 % wachsen werden.

- Nach Antrieb entfielen auf BEV 2025 63,2 % des Umsatzes, und sie werden auch die höchste CAGR von 23,1 % bis 2031 verzeichnen.

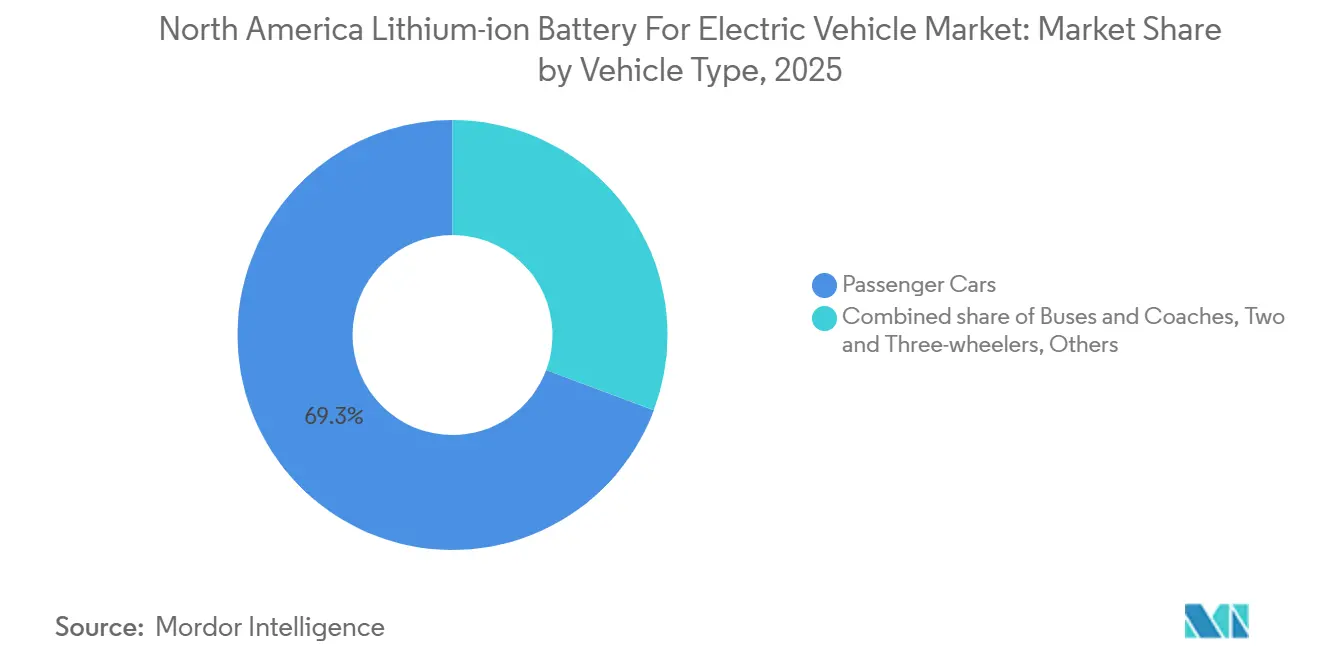

- Nach Fahrzeugtyp hielten Personenkraftwagen 2025 einen Umsatzanteil von 69,3 %, während mittelschwere und schwere Lkw bis 2031 voraussichtlich mit 27,6 % wachsen werden.

- Nach Geografie hielten die Vereinigten Staaten 2025 einen Umsatzanteil von 79,2 %, während Mexiko bis 2031 voraussichtlich mit 30,9 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für Lithium-Ionen-Batterien für Elektrofahrzeuge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Lithium-Ionen-Batteriepreise | +5.2% | Global, konzentrierte Auswirkung auf die OEM-Lieferketten in den USA und Kanada | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verfügbarkeit von Elektrofahrzeugmodellen und Kaufanreize | +4.8% | Vereinigte Staaten, Kanada, frühe Ausstrahlungseffekte auf Mexiko | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Hochskalierung der nordamerikanischen Zellfertigungskapazität | +4.5% | US-Mittlerer Westen und Südosten, Ontario in Kanada, Nordmexiko | Mittelfristig (2–4 Jahre) |

| Langfristige Abnahmeverträge zwischen OEM und Batterieherstellern | +3.2% | USA und Kanada, verknüpft mit den IRA-Schwellenwerten für inländische Inhalte | Mittelfristig (2–4 Jahre) bis langfristig (≥ 4 Jahre) |

| Durchbrüche bei hochsiliziumhaltigen Anoden | +1.8% | USA, insbesondere Kalifornien und Michigan, mit Ausstrahlungseffekten auf Kanada | Langfristig (≥ 4 Jahre) |

| Zweitnutzungs-Batterie-Leasingmodelle für Flotten | +1.2% | US-Flottenkorridore und wichtige kanadische Ballungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Lithium-Ionen-Batteriepreise senken Kostenhürden

Der nordamerikanische Lithium-Ionen-Batterie-Markt für Elektrofahrzeuge erhält seine stärkste Kostenunterstützung durch den anhaltenden Rückgang der Batteriepackpreise. Die Kosten auf Packebene sanken von knapp 300 USD pro kWh im Jahr 2018 auf 95 bis 115 USD pro kWh im Jahr 2026, was die Fahrzeugerschwinglichkeit verbessert und den Druck auf die Margen der Automobilhersteller verringert.[2]Ray Cai und Jane Nakano, „Eine neue Phase für die US-Batterieindustrie”, Zentrum für Strategische und Internationale Studien, csis.org Der Vorteil ist nach wie vor ungleich verteilt, da in den USA hergestellte LFP-Zellen teurer bleiben als das chinesische Angebot, selbst nachdem Produktionsgutschriften einen Teil des Abstands für die lokale Fertigungswirtschaft verringern. Dieser Kostenunterschied treibt den nordamerikanischen Lithium-Ionen-Batterie-Markt für Elektrofahrzeuge zu einer breiteren LFP-Einführung in Mittelklassefahrzeugen und Arbeitsflotten, wo die Preissensitivität stärker ausgeprägt ist als in Premiumpersonenwagenprogrammen. GM hat erklärt, dass ein Wechsel von NMC zu LFP in einem Teil seines Portfolios die Batteriekosten um mindestens 6.000 USD pro Fahrzeug senken könnte, was zeigt, wie die Chemiewahl nun die Einzelhandelspreisgestaltung ebenso stark beeinflusst wie die Fahrzeugtechnik. Niedrigere Neuzellenpreise machen die Zweitnutzung in einigen kostenempfindlichen Flottenanwendungen auch weniger attraktiv, was den Reiz des direkten Recyclings gegenüber langen Wiederverwendungsketten für ausgemusterte Packs erhöht.

Wachsende Verfügbarkeit von Elektrofahrzeugmodellen und Kaufanreize erweitern die adressierbare Nachfrage

Der nordamerikanische Lithium-Ionen-Batterie-Markt für Elektrofahrzeuge profitiert von einer breiteren Palette an Elektrofahrzeugmodellen in den Personen- und Nutzfahrzeugkategorien. Die Verfügbarkeit elektrischer mittel- und schwerer Nutzfahrzeugmodelle stieg von 24 Modellen im Jahr 2019 auf 161 Modelle bis 2025, was die Kaufoptionen für Flottenoperatoren und öffentliche Käufer erheblich erweiterte. Diese breitere Produktbasis stärkt die Batterienachfrage, da mehr Einsatzzyklen nun mit dedizierten elektrischen Plattformen statt mit begrenzten Pilotmodellen abgedeckt werden können. Kaliforniens Advanced Clean Cars II-Regelung und ihre Übernahme durch weitere Bundesstaaten halten die regulatorische Nachfrage bis ins nächste Jahrzehnt sichtbar, was das Risiko eines kurzlebigen Nachfrageanstiegs im nordamerikanischen Lithium-Ionen-Batterie-Markt für Elektrofahrzeuge verringert. Das Ende des Verbrauchersteuerguthabens gemäß Abschnitt 30D im September 2025 veränderte den Nachfragemix, doch gewerbliche Betreiber behalten weiterhin Zugang zu leasingbezogener Unterstützung, was dazu beigetragen hat, dass die Flottenelektrifizierung besser als erwartet standhält. Diese Verschiebung ist bedeutsam, da die Flottenachfrage in der Regel größere Batterien, wiederholtes Bestellverhalten und klarere Ersatzzyklen als die private Einzelhandelsnachfrage umfasst, was dem nordamerikanischen Lithium-Ionen-Batterie-Markt für Elektrofahrzeuge eine stabilere Volumenbasis verschafft.

Hochskalierung der nordamerikanischen Zellfertigungskapazität schafft angebotsseitige Dichte

Der nordamerikanische Lithium-Ionen-Batterie-Markt für Elektrofahrzeuge wird durch die rasche Expansion der inländischen Zellfertigungskapazität neu gestaltet. Die regionale Batteriezellkapazität ist auf dem Weg, bis 2030 jährlich 800 bis 1.000 GWh zu erreichen, ausgehend von knapp 120 GWh im Jahr 2025, was auf eine weit dichtere lokale Versorgungsbasis innerhalb kurzer Zeit hindeutet. Panasonics Werk in De Soto, Kansas, nahm im Juli 2025 die Massenproduktion mit einer anfänglichen Jahreskapazität von 32 GWh auf und produziert 70 Batterien pro Sekunde, was zeigt, wie die großformatige industrielle Skalierung von der Planung zur Ausführung übergeht.[3]„Panasonic Energy beginnt Massenproduktion in neuer Automobilwerk für Lithium-Ionen-Batterien in Kansas mit dem Ziel einer Jahreskapazität von 32 GWh zur Beschleunigung der US-Lokalproduktion”, Automotive World, automotiveworld.com Das Gemeinschaftsunternehmen von Accelera, Daimler Truck und Paccar baut ebenfalls eine 21-GWh-LFP-Fabrik in Mississippi für Nutzfahrzeuge, was zeigt, dass der nordamerikanische Lithium-Ionen-Batterie-Markt für Elektrofahrzeuge nicht mehr nur auf Personenwagenprogramme ausgerichtet ist.[4]Ryan Gehm, „Großes Engagement für LFP-Batteriezellen für elektrische Nutzfahrzeuge”, Mobility Engineering Technology, mobilityengineeringtech.com Mehr lokale Produktion verkürzt Vorlaufzeiten, reduziert das Frachtrisiko und verringert die Abhängigkeit von importierten Zellen, die bei Bezug aus China sehr hohen Zöllen unterliegen. Dieser Ausbau verbessert die Versorgungstransparenz für OEMs, erhöht aber auch den Bedarf, Werke flexibel genug zu halten, um bei Änderungen der Endmarktnachfrage zwischen Chemien und Anwendungen wechseln zu können.

Langfristige Abnahmeverträge zwischen OEM und Batterieherstellern sichern Versorgungstransparenz

Der nordamerikanische Lithium-Ionen-Batterie-Markt für Elektrofahrzeuge ist zunehmend um langfristige Lieferverträge zwischen Automobilherstellern und Batterieherstellern organisiert. Diese Vereinbarungen reduzieren das Versorgungsrisiko für OEMs und geben Batterieherstellern die Nachfragetransparenz, die zur Rechtfertigung von Investitionen in Milliardenhöhe in Werke erforderlich ist. SK Ons Vereinbarung vom März 2025 zur Lieferung von knapp 100 GWh hochnickeliger Batterien an Nissan von 2028 bis 2033 zeigt, wie diese Verträge nun die künftige Kapazitätszuteilung Jahre vor Produktionsbeginn festlegen. LG Energy Solutions Vereinbarung vom Dezember 2025 mit Mercedes-Benz dient demselben Zweck, indem sie die künftige nordamerikanische Produktion über mehrere Jahre an eine identifizierte Kundenbasis knüpft. Abschnitt 45X stärkt dieses Muster, da der Steuervorteil vom inländischen Hersteller beansprucht wird, was Produzenten einen klaren Anreiz gibt, Volumen zu sichern, bevor sie die Produktion ausweiten. Ein weiterer Effekt ist, dass Chemieentscheidungen weit vor der Produktion festgelegt werden, wobei Premium- und Langstreckenprogramme im nordamerikanischen Lithium-Ionen-Batterie-Markt für Elektrofahrzeuge weiterhin zu hochnickeligen Chemien tendieren, während kostenfokussierte Fahrzeuge zu LFP wechseln.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe in der Rohstoffversorgung für Klasse-1-Nickel | -2.8% | USA-weit, konzentriert in NMC-abhängigen Kathodenlieferketten | Mittelfristig (2–4 Jahre) |

| Langsame Genehmigung neuer nordamerikanischer Lithiumprojekte | -1.8% | Westliche USA, Manitoba, Quebec | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheit beim Recycling außerhalb Kaliforniens | -0.9% | USA außerhalb Kaliforniens, Kanada außerhalb Quebecs | Mittelfristig (2–4 Jahre) |

| Reputationsrisiko durch thermisches Durchgehen nach aufsehenerregenden Bränden | -1.2% | USA und Kanada, am stärksten bei dichten städtischen Flotteneinätzen | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe in der Rohstoffversorgung für Klasse-1-Nickel belasten die NMC-Wirtschaftlichkeit

Der nordamerikanische Lithium-Ionen-Batterie-Markt für Elektrofahrzeuge bleibt dem importierten Klasse-1-Nickel ausgesetzt, was ein wesentliches Eingangsrisiko für hochnickelhaltige Kathodenchemien aufrechthält. Die Vereinigten Staaten verfügen über weniger als 3 % der weltweiten Nickelverarbeitungskapazität, und ihre einzige in Betrieb befindliche Nickelmine in Michigan sollte bis Ende 2025 die Produktion einstellen, was die Abhängigkeit von externer Versorgung erhöht. Indonesien dominiert bereits die weltweite Nickelproduktion, und ein Großteil dieses Materials ist an chinesisch affiliierte Verarbeitung gebunden, was IRA-Zulässigkeitsprobleme im Rahmen FEOC-bezogener Beschränkungen schafft. Infolgedessen sieht der nordamerikanische Lithium-Ionen-Batterie-Markt für Elektrofahrzeuge einen stärkeren Kostenfall für LFP in Mittelklasseanwendungen, selbst wenn NMC für Premiummodelle nach wie vor eine bessere Energiedichte bietet. Kanada und die Vereinigten Staaten versuchen, lokale Versorgungsverbindungen zu verbessern, aber Projektzeitpläne und Skalierung bleiben unsicher genug, dass Nickel mittelfristig eine Einschränkung bleiben wird.

Reputationsrisiko durch thermisches Durchgehen erhöht Anforderungen an die Sicherheitstechnik

Der nordamerikanische Lithium-Ionen-Batterie-Markt für Elektrofahrzeuge sieht sich weiterhin mit Sicherheitsbedenken konfrontiert, die mit Vorfällen des thermischen Durchgehens verbunden sind, insbesondere in dichten Flotten- und Transitumgebungen, wo ein einzelnes Ereignis Adoptionsentscheidungen beeinflussen kann. Die US-Umweltschutzbehörde entwickelt einen Rahmen für erweiterte Herstellerverantwortung für Batterien, und der aktive Konsultationsprozess schafft Compliance-Unsicherheit für Produzenten, die sich noch nicht an den erwarteten Anforderungen für das Ende der Lebensdauer und Sicherheitsverpflichtungen ausgerichtet haben. Kaliforniens Stewardship-Programm, bei dem die Herstellerbeteiligung an genehmigten Plänen bis April 2027 erforderlich ist, wird wahrscheinlich beeinflussen, wie andere Bundesstaaten Batteriehandhabungs- und Berichtsregeln angehen. Diese Sicherheitsdiskussion beeinflusst auch die Chemieentscheidungen im nordamerikanischen Lithium-Ionen-Batterie-Markt für Elektrofahrzeuge, da Flottenkäufer LFP in Bussen, Lieferfahrzeugen und anderen Einsatzzyklen, bei denen das thermische Verhalten auf Packebene wichtig ist, mehr Gewicht beimessen. Das Problem stoppt die Einführung nicht, erhöht aber die Anforderungen an Technik, Zertifizierung und Versicherung und erhöht damit den Ausführungsdruck auf Hersteller, die hochenergetische Batteriesysteme skalieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batteriechemie: LFP gewinnt an Boden, während NMC die Premiumposition hält

Lithium-Ionen-Chemien hielten im Jahr 2025 einen Umsatzanteil von 90,9 %, was dieses Segment im Basisjahr in den Mittelpunkt der Marktgröße für Lithium-Ionen-Batterien für Elektrofahrzeuge in Nordamerika rückte. Der nordamerikanische Markt für Lithium-Ionen-Batterien für Elektrofahrzeuge ist bei Premium-Personen-Elektrofahrzeugen weiterhin auf NMC angewiesen, da Langstreckenplattformen weiterhin eine hohe Energiedichte priorisieren. NCA bleibt ebenfalls in ausgewählten Hochleistungsanwendungen relevant, insbesondere dort, wo zylindrische Formate und bewährte Produktionslinien bereits vorhanden sind. LFP expandiert rasch bei Personenfahrzeugen im mittleren Preissegment und bei kommerziellen Plattformen, da seine niedrigeren Kosten und das stärker wahrgenommene Sicherheitsprofil den Anforderungen von Programmen mit höherem Volumen entsprechen. GM und LG Energy Solution verlagern US-Kapazitäten in Richtung LFP-Produktion, was zeigt, dass angekündigte Werkspläne nun eher auf praktische Kostenziele als ausschließlich auf technische Reichweitenziele ausgerichtet werden.

Nickel-Metallhydrid-Chemien spielen in Mild-Hybrid- und Hilfssystemen noch eine untergeordnete Rolle, doch ihre Position schwächt sich ab, da Niederspannungsarchitekturen zunehmend auf Lithium-Ionen-Unterstützung umsteigen. Aufkommende Chemien hielten im Jahr 2025 nur einen minimalen Umsatzanteil, werden jedoch bis 2031 voraussichtlich um 34,1 % wachsen, was sie zur am schnellsten wachsenden Chemiegruppe im nordamerikanischen Markt für Lithium-Ionen-Batterien für Elektrofahrzeuge macht. Nissan erklärte im April 2026, dass sein 23-schichtiger Festkörper-Prototyp-Akku die Lade- und Entlade-Benchmarks erfüllt hat und weiterhin auf einen Marktstart im Jahr 2028 zu einem Packpreis von 75 USD pro kWh abzielt, was den Fortschritt bei Festkörperbatterien auch vor der Massenkommerzialisierung sichtbar hält. Gleichzeitig könnte die Entwicklung von lithiummanganreichem Material bei GM und Ford die zukünftige Chemiepalette erweitern, bevor Festkörperbatterien die Großserienproduktion erreichen, was bedeutet, dass der Markt wahrscheinlich gemischt bleiben wird, anstatt sich auf eine einfache Zwei-Chemie-Struktur zu konsolidieren.

Nach Zellformat: Zylindrische Zellen führen, während Prismatisch schneller expandiert

Zylindrische Zellen beanspruchten 2025 einen Marktanteil von 51,9 % am nordamerikanischen Lithium-Ionen-Batteriemarkt für Elektrofahrzeuge und behaupteten damit ihre Führungsposition unter allen Zellformaten. Der nordamerikanische Lithium-Ionen-Batteriemarkt für Elektrofahrzeuge bevorzugt zylindrische Formate, da Panasonic in Nevada eine großangelegte 2170-Produktion aufgebaut und diese Basis anschließend über De Soto, Kansas, erweitert hat. Teslas 4680-Zellstrategie unterstützt diese Position ebenfalls, da das Format an seine schweren Fahrzeug- und Pickup-Programme gebunden ist, die eine hohe Leistungsabgabe und einen bewährten inländischen Fertigungsweg erfordern. Beutelzellen behalten weiterhin eine Rolle, wo individuelle Verpackung und plattformspezifische Layouts von Bedeutung sind, und mehrere Joint-Venture-Programme setzen sie weiterhin in Pkw-Elektrofahrzeugarchitekturen ein. Dennoch beseitigt die derzeitige Führungsposition zylindrischer Zellen nicht die wachsende strukturelle Attraktivität prismatischer Designs im nordamerikanischen Lithium-Ionen-Batteriemarkt für Elektrofahrzeuge.

Prismatische Zellen werden bis 2031 voraussichtlich mit 25,3 % wachsen, was sie zum am schnellsten wachsenden Formatsegment macht. Dieses Wachstum spiegelt drei miteinander verbundene Entwicklungen wider, nämlich die breitere Einführung von LFP, die zunehmende Nutzung von Zelle-zu-Pack-Designs und die steigende Nachfrage nach Nutzfahrzeugen, bei denen die modulare Packlogik mit prismatischen Zellen einfacher umzusetzen ist. Volkswagens PowerCo-Werk in St. Thomas wird rund um die Einheitszelle im prismatischen Format mit einer angestrebten jährlichen Kapazität von 90 GWh errichtet, was der Region eine bedeutende künftige Quelle lokaler prismatischer Produktion verschafft. Die bevorstehende USMCA-Überprüfung könnte Hersteller, die prismatische Zellen bereits innerhalb des Handelsblocks produzieren, weiter begünstigen, da die Einhaltung der Ursprungsregeln im nordamerikanischen Lithium-Ionen-Batteriemarkt für Elektrofahrzeuge ebenso wichtig wird wie die reine Fertigungskapazität.

Nach Antrieb: BEV hält den Kern, während EREV einen neuen Weg hinzufügt

Batterieelektrofahrzeuge machten 2025 63,2 % der Größe des nordamerikanischen Lithium-Ionen-Batterie-Marktes für Elektrofahrzeuge aus und werden bis 2031 voraussichtlich mit 23,1 % wachsen, was BEV sowohl als größtes als auch als am schnellsten wachsendes Antriebssegment beibehält. Der nordamerikanische Lithium-Ionen-Batterie-Markt für Elektrofahrzeuge bleibt durch BEV verankert, da sie viel größere Packs als HEV und PHEV tragen, was den Batterieumsatz pro Fahrzeug steigert, selbst wenn die Fahrzeugeinheitsanteile weniger ungleich sind. Regulatorische Unterstützung spielt ebenfalls eine Rolle, da staatliche Nullemissionsfahrzeugregeln weiterhin einen vorhersehbaren Nachfragepfad für vollständige Batterieelektromodelle schaffen. PHEV und HEV halten weiterhin Raum in Pickups und SUVs, wo Abschleppen, Ladezugang und Reichweitenvertrauen wichtige Kauffaktoren bleiben. Dies hält einen diversifizierten Antriebsmix aufrecht, auch wenn BEV die wichtigste Umsatzmaschine für den nordamerikanischen Lithium-Ionen-Batterie-Markt für Elektrofahrzeuge bleibt.

Eine bemerkenswerte Entwicklung ist der Aufstieg des Elektrofahrzeugs mit erweiterter Reichweite als praktischer Mittelweg zwischen vollständigen BEV und traditionellen Hybriden. EREV mit einer Batteriekapazität von knapp 40 kWh können eine lange Gesamtfahrreichweite liefern, während sie weit weniger Batteriematerial als ein reines BEV verwenden, was Herstellern einen weiteren Weg bietet, Kosten und Reichweitenbedenken der Verbraucher zu managen. SK On begann in der zweiten Hälfte des Jahres 2026 mit der Massenproduktion von Koreas ersten EREV-NCM-Pouch-Batterien, was zeigt, dass Batteriehersteller bereits für diese Architektur vorbereiten, auch wenn sie in Nordamerika heute noch klein ist. Das Segment verändert die kurzfristige Führung von BEV nicht, könnte aber einen Teil der Nachfrage von Käufern absorbieren, die elektrisches Fahren mit niedrigeren Packkosten und weniger Abhängigkeit von einem dichten Ladenetz wünschen.

Nach Fahrzeugtyp: Personenkraftwagen führen, während schwere Lkw beschleunigen

Personenkraftwagen machten 2025 69,3 % der Größe des nordamerikanischen Lithium-Ionen-Batterie-Marktes für Elektrofahrzeuge aus, was die frühere und breitere Elektrifizierung persönlicher Mobilitätsplattformen widerspiegelt. Der nordamerikanische Lithium-Ionen-Batterie-Markt für Elektrofahrzeuge zieht den Großteil seines aktuellen Umsatzes aus Personenkraftwagen, da sie die höchste Produktionsskala mit der größten Anzahl qualifizierter Batterieversorgungsprogramme kombinieren. Leichte Nutzfahrzeuge fügen eine zweite Nachfrageschicht hinzu, da Lieferflotten und Arbeitsfahrzeuge in die Elektrifizierung einsteigen, insbesondere dort, wo tägliche Routen vorhersehbar sind und das Depotladen einfacher zu verwalten ist. Busse und Reisebusse bleiben im Wert kleiner, haben aber regulatorische Unterstützung in öffentlichen Transitprogrammen, was ihnen einen stabileren Boden als viele andere kommerzielle Kategorien verschafft. Dieser Mix hält den aktuellen Umsatz in Personenfahrzeugen konzentriert, auch wenn kommerzielle Anwendungen im nordamerikanischen Lithium-Ionen-Batterie-Markt für Elektrofahrzeuge wichtiger werden.

Mittelschwere und schwere Lkw werden bis 2031 voraussichtlich mit 27,6 % wachsen, was die höchste CAGR unter den Fahrzeugtypen in diesem Markt ist. Tesla begann im April 2026 mit der Serienproduktion des Semi mit einem 822-kWh-Langstreckenpack, was die Batterienachfrage pro Einheit im Vergleich zu Personen-Elektrofahrzeugen deutlich erhöht. Kenworth, Peterbilt und Volvo erweitern ebenfalls ihre batterieelektrischen Lkw-Angebote, was bestätigt, dass die Elektrifizierung im Schwerlastbereich über die Pilotphase hinaus in kommerzielle Beschaffungszyklen übergeht. Wenn sich diese Verschiebung fortsetzt, wird der nordamerikanische Lithium-Ionen-Batterie-Markt für Elektrofahrzeuge mehr Wert an eine kleinere Anzahl sehr großer Packs knüpfen, was sowohl die Produktplanung als auch die Werksauslastung in der gesamten Lieferkette verändert.

Geografische Analyse

Segment der Batterieelektrofahrzeuge (BEV) im nordamerikanischen Markt für Lithium-Ionen-Batterien für Elektrofahrzeuge

Die Vereinigten Staaten hielten 2025 einen Marktanteil von 79,2 % am nordamerikanischen Lithium-Ionen-Batterie-Markt für Elektrofahrzeuge, was sie zum klaren Zentrum der regionalen Nachfrage und Produktion machte. Der nordamerikanische Lithium-Ionen-Batterie-Markt für Elektrofahrzeuge ist in den Vereinigten Staaten am tiefsten verwurzelt, da das Land über die größte Gigafabrik-Pipeline, die breiteste OEM-Basis und den stärksten Mix an öffentlichen Unterstützungsmaßnahmen verfügt. Dreizehn neue US-Werke sicherten sich 2024 Kreditangebote des Energieministeriums, und die gesamte inländische Fertigungskapazität ist auf dem Weg, bis 2030 jährlich 800 bis 1.000 GWh zu erreichen. Ein bestimmendes Merkmal des US-Marktes ist, dass Batteriefabriken nun sowohl Elektrofahrzeuge als auch stationäre Speicher bedienen, was Produzenten ermöglicht, die Produktion umzuverteilen, wenn ein Nachfragestrom nachlässt. Dies hilft, die Werksauslastung und die Steuergutschriftsökonomie zu erhalten, macht aber die Fahrzeugversorgungsplanung im nordamerikanischen Lithium-Ionen-Batterie-Markt für Elektrofahrzeuge weniger sicher.

Kanada hält einen kleineren Nachfrageanteil, aber seine Rolle im nordamerikanischen Lithium-Ionen-Batterie-Markt für Elektrofahrzeuge wird wichtiger, da es Mineralverarbeitung, Kathodenmaterialien und neue Zellproduktion verbindet. NextStar Energy in Windsor eröffnete Anfang 2026 und wurde nach dem Überschreiten von 1 Million Zellen in der Produktion Kanadas erste großskalige Batteriezellanlage. PowerCos Gigafabrik in St. Thomas liegt weiterhin im Zeitplan für die Produktion 2027 und ist um prismatische Zellen mit bis zu 90 GWh pro Jahr ausgelegt, was Kanadas künftige Rolle in der lokalen Versorgung stärkt. Kanada baut auch die vorgelagerte Verarbeitung durch Projekte wie Mangrove Lithium in British Columbia und den breiteren Bécancour-Batteriecluster in Quebec aus, obwohl einige Materialprojekte mit Kostenüberschreitungen und Terminverzögerungen konfrontiert waren.

Mexiko wird bis 2031 voraussichtlich mit 30,9 % wachsen, was es zum am schnellsten wachsenden Land im nordamerikanischen Lithium-Ionen-Batterie-Markt für Elektrofahrzeuge macht. Der Wachstumsfall ist mehr an Elektrofahrzeugmontage und Batteriepackintegration als an inländische Zellproduktion geknüpft, da Mexiko nach wie vor keine Lithium-Ionen-Zellen in großem Maßstab herstellt. BMW investiert knapp 900 Millionen USD in San Luis Potosí für die Hochvoltbatteriemontage und Elektrofahrzeugproduktion ab 2027, während Kia 600 Millionen USD in Nuevo León für Elektrofahrzeugfertigung und zugehörige Infrastruktur zugesagt hat. Die Hauptlücke ist nach wie vor die lokale Zellversorgung, was bedeutet, dass Mexiko trotz seiner wachsenden Bedeutung für die regionale Fertigungskarte politischer Unsicherheit und grenzüberschreitenden Investitionsentscheidungen ausgesetzt bleibt.

Segment der Plug-in-Hybridfahrzeuge (PHEV) im nordamerikanischen Markt für Lithium-Ionen-Batterien für Elektrofahrzeuge

Das Segment der Plug-in-Hybridfahrzeuge (PHEV) entwickelt sich zum am schnellsten wachsenden Segment im nordamerikanischen Elektrofahrzeugbatteriemarkt für Elektrofahrzeuge, mit einer prognostizierten Wachstumsrate von etwa 26 % von 2024 bis 2029. Dieses bemerkenswerte Wachstum ist auf die einzigartige Position von PHEVs als Brückentechnologie zwischen konventionellen Fahrzeugen und vollständig elektrischen Fahrzeugen zurückzuführen, die Verbrauchern die Flexibilität sowohl elektrischer als auch benzinbetriebener Antriebsstränge bietet. Das Segment erlebt erhöhte Investitionen von Automobilherstellern, wobei mehrere neue PHEV-Modelle auf den Markt gebracht werden. Unternehmen konzentrieren sich auf die Entwicklung fortschrittlicher PHEV-Batterien mit verbesserter Energiedichte und schnelleren Lademöglichkeiten. Das Wachstum wird durch staatliche Anreize und die zunehmende Verbraucherpräferenz für Fahrzeuge weiter unterstützt, die sowohl emissionsfreie Fahrten für den täglichen Pendelverkehr als auch erweiterte Reichweite für längere Fahrten bieten.

Wettbewerbslandschaft

Vierräder-Segment im nordamerikanischen Markt für Lithium-Ionen-Batterien für Elektrofahrzeuge

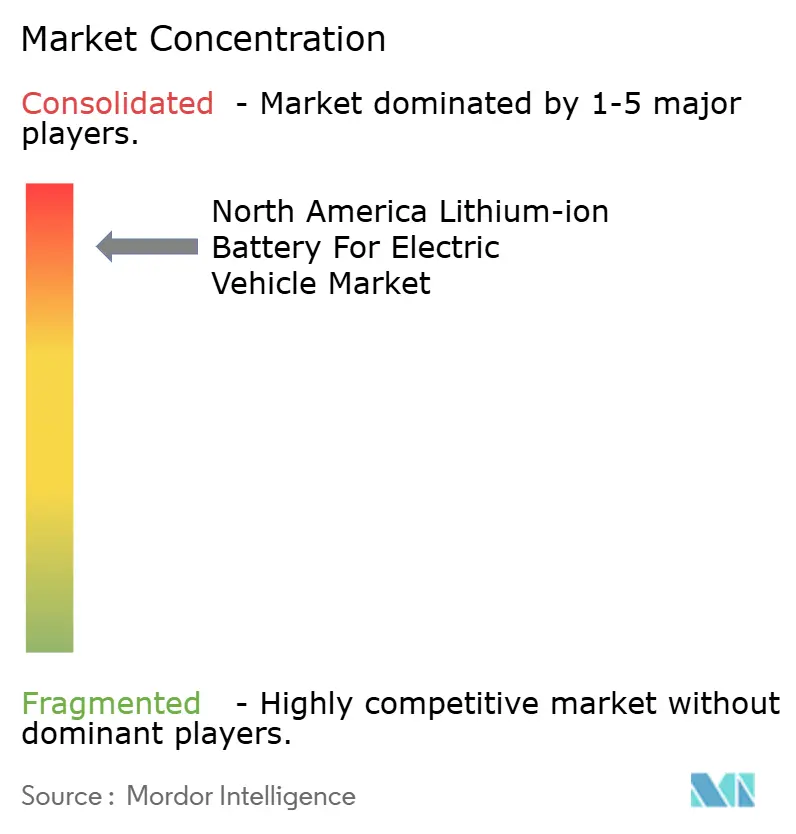

Der nordamerikanische Lithium-Ionen-Batteriemarkt für Elektrofahrzeuge ist konsolidiert, mit Panasonic, LG Energy Solution, CATL, SK On und Samsung SDI. Ultium Cells und CATL sind die wichtigsten Akteure. Diese Struktur verschafft der führenden Gruppe echte Skalenvorteile bei Beschaffung, Werksauslastung und Kundenzugang, schließt jedoch Verschiebungen in der Chemie oder im Endverbrauchsfokus nicht aus. Koreanische Zulieferer bleiben zentral, da sie Joint Ventures mit Automobilherstellern und eigenständige Kapazitäten kombinieren, die bei Bedarf programmübergreifend umgeleitet werden können. Panasonic verankert weiterhin die zylindrische Seite des nordamerikanischen Lithium-Ionen-Batteriemarkts für Elektrofahrzeuge durch Nevada und Kansas, wo eine großangelegte lokale Produktion sowohl etablierte als auch nächste Generationen von Formaten unterstützt. Das Kräfteverhältnis wird daher ebenso sehr durch Fertigungsflexibilität wie durch den aktuellen Marktanteil geprägt.

Ein klarer strategischer Schritt kam von LG Energy Solution, das einen Teil seines Lansing-Plans auf die LFP-Energiespeicherversorgung für Teslas Megapack-Programm umstellte, als die Nachfrage nach stationärem Speicher zunahm. Ein weiterer kam von SK On, das eine langfristige Liefervereinbarung mit Nissan abschloss und die künftige nordamerikanische Produktion mehrere Jahre vor Lieferbeginn an ein identifiziertes Kundenprogramm knüpfte. Panasonics Kansas-Hochlauf ist ein drittes Beispiel, da er die lokale zylindrische Produktion zu einem Zeitpunkt ausbaut, an dem schwere Fahrzeuge und neue Zellgrößen den Bedarf an zuverlässiger Volumenproduktion erhöhen. Diese Schritte zeigen, dass der nordamerikanische Lithium-Ionen-Batteriemarkt für Elektrofahrzeuge durch Kapazitätsentscheidungen, Kundenverträge und Chemiepositionierung und nicht allein über den Preis umkämpft wird.

Es gibt auch Raum für Veränderungen unterhalb der Spitzengruppe. Samsung SDI positioniert sich rund um prismatisches LFP und speicherbezogenes Wachstum, während Solid Power und andere Akteure in der Entwicklungsphase versuchen, durch Zellplattformen der nächsten Generation Relevanz aufzubauen. Die inländische Lücke bei der prismatischen LFP-Versorgung bleibt bemerkenswert, was bedeutet, dass Formatspezialisierung im nordamerikanischen Lithium-Ionen-Batteriemarkt für Elektrofahrzeuge weiterhin Raum für neue Marktteilnehmer oder expandierende Bestandsanbieter schaffen könnte. Kleinere Unternehmen wie Microvast und Farasis werden eher in gewerblichen Flotten und spezialisierten Anwendungen Fuß fassen, wo die Produkteignung wichtiger ist als die reine Skalierung. Infolgedessen ist die Marktführerschaft sichtbar, aber nicht festgeschrieben, und das Wettbewerbsbild wird sich weiter verändern, da die Hersteller sich an die Fahrzeugnachfrage, die Speichernachfrage und den Chemiewandel anpassen.

Verbleibende Segmente in der Typsegmentierung

Die Zweiräder- und Dreiräder-Segmente stellen aufkommende Chancen im nordamerikanischen Automobilbatteriemarkt für Elektrofahrzeuge dar. Das Zweiräder-Segment, das hauptsächlich von E-Bikes dominiert wird, gewinnt in städtischen Gebieten als nachhaltige Transportlösung an Bedeutung, wobei es insbesondere von der Ausweitung von Fahrradverleihinitiativen und dem wachsenden Umweltbewusstsein der Verbraucher profitiert. Verschiedene staatliche Anreize und Subventionen in verschiedenen Bundesstaaten und Provinzen unterstützen die Einführung elektrischer Zweiräder. Das Dreiräder-Segment, das derzeit im nordamerikanischen Markt im Vergleich zu Asien eine geringere Präsenz hat, findet allmählich Anwendungen in Lieferdiensten auf der letzten Meile und städtischen Transitlösungen. Beide Segmente erleben technologische Verbesserungen bei der Batterieeffizienz und Reichweite, was sie für spezifische Anwendungsfälle in der städtischen Mobilität und im Kurzstreckentransport zunehmend attraktiv macht.

Branchenführer im nordamerikanischen Markt für Lithium-Ionen-Batterien für Elektrofahrzeuge

Panasonic Holdings Corporation

BYD Company Ltd.

Enersys

LG Energy Solution Ltd.

Contemporary Amperex Technology Co. Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Berichtsumfang des nordamerikanischen Lithium-Ionen-Batterie-Marktes für Elektrofahrzeuge

Markt für Lithium-Ionen-Batterien für Elektrofahrzeuge in den Vereinigten Staaten

Die Vereinigten Staaten dominieren den nordamerikanischen Elektroautobatteriemarkt für Elektrofahrzeuge und halten im Jahr 2024 einen Marktanteil von etwa 84 %. Die robuste Marktposition des Landes wird durch erhebliche Investitionen in inländische Fertigungskapazitäten für Lithium-Ionen-Batterien für Kraftfahrzeuge gestärkt, wobei bis 2025 dreizehn neue Batteriezellen-Gigafabriken in Betrieb sein sollen. Das Engagement der Regierung für den Übergang zu sauberer Energie zeigt sich durch Initiativen wie das Inflationsreduzierungsgesetz, das erhebliche Steuergutschriften für EV-Ladeinfrastruktur bietet. Die jüngste Zuweisung von 131 Millionen USD durch das Energieministerium für Forschung und Entwicklung im Bereich EV-Batterien unterstreicht den Fokus des Landes auf technologischen Fortschritt. Große Automobilhersteller bauen ihre Präsenz aktiv aus, wobei Unternehmen wie KOREPlex ein Lithium-Ionen-Batteriefertigungswerk im Wert von 1 Milliarde USD in Arizona entwickeln. Der strategische Fokus des Landes auf die Entwicklung einer inländischen Mineralversorgungskette und die Reduzierung der Importabhängigkeit stärkt seine Marktposition weiter. Die Einführung strenger Emissionsvorschriften und das Ziel der Regierung, bis 2030 50 % Elektrofahrzeugverkäufe zu erreichen, treiben das Marktwachstum weiter voran.

Markt für Lithium-Ionen-Batterien für Elektrofahrzeuge in Kanada

Kanada entwickelt sich zum dynamischsten Markt in der Region und soll von 2024 bis 2029 jährlich um etwa 26 % wachsen. Der aggressive Vorstoß des Landes in Richtung Elektrifizierung wird durch seine reichen Mineralressourcen und strategische staatliche Initiativen unterstützt. Das Engagement der kanadischen Regierung, bis 2035 100 % emissionsfreie Fahrzeugverkäufe zu erreichen, hat erhebliche Investitionen globaler Hersteller angezogen. Der Wettbewerbsvorteil des Landes wird durch seine Initiative Clean Energy Canada gestärkt, die das Potenzial zur Schaffung von 250.000 direkten und indirekten Arbeitsplätzen in der inländischen Batterielieferkette bis 2030 schätzt. Große Automobilakteure etablieren eine bedeutende Präsenz, wie Hondas massive Investition von 11 Milliarden USD in EV-Batterie- und Fahrzeugfertigungsanlagen zeigt. Der Fokus des Landes auf die Entwicklung eines umfassenden EV-Ökosystems, einschließlich Batterieherstellung und Recyclingkapazitäten, positioniert es günstig im Markt. Die Unterstützung der Regierung durch verschiedene Anreizprogramme und Infrastrukturentwicklungsinitiativen beschleunigt das Marktwachstum weiter.

Markt für Lithium-Ionen-Batterien für Elektrofahrzeuge in Mexiko

Mexiko entwickelt sich rasch zu einem bedeutenden Akteur im nordamerikanischen Elektroautobatteriemarkt für Elektrofahrzeuge, angetrieben durch seine strategische geografische Lage und Fertigungskapazitäten. Das ehrgeizige Ziel des Landes, bis 2030 50 % der leichten Nutzfahrzeuge als emissionsfreie Fahrzeuge zu produzieren, zieht erhebliche Investitionen globaler Hersteller an. Die unterstützenden Maßnahmen der Regierung, einschließlich Einfuhrsteuererleichterungen für Elektrofahrzeuge und Befreiungen von Emissionskontrollprüfungen, schaffen ein günstiges Umfeld für das Marktwachstum. Große Automobilhersteller etablieren eine bedeutende Fertigungspräsenz, wobei Unternehmen wie BMW in Batterieherstellungsanlagen neben ihren Montagewerken investieren. Die Integration des Landes in die nordamerikanische Lieferkette, kombiniert mit seiner qualifizierten Belegschaft und dem kosteneffizienten Fertigungsumfeld, macht es zu einem attraktiven Ziel für die EV-Batterieproduktion. Die Entwicklung robuster Vorschriften und Infrastruktur für EV-Laden, insbesondere in städtischen Zentren wie Mexiko-Stadt, unterstützt die Marktexpansion weiter.

Markt für Lithium-Ionen-Batterien für Elektrofahrzeuge in anderen Ländern

Die verbleibenden nordamerikanischen Gebiete zeigen unterschiedliche Entwicklungsniveaus in ihren Märkten für Lithium-Ionen-Batterien für Elektrofahrzeuge. Diese Regionen sind durch aufkommende Chancen und wachsendes Interesse an der EV-Akzeptanz gekennzeichnet, wenn auch in kleinerem Maßstab im Vergleich zu den Hauptmärkten. Die Entwicklung der Ladeinfrastruktur, die Umsetzung unterstützender Maßnahmen und das zunehmende Verbraucherbewusstsein für ökologische Nachhaltigkeit treiben das Marktwachstum in diesen Gebieten voran. Während diese Regionen derzeit einen kleineren Teil des Marktes repräsentieren, zeigen sie Potenzial für zukünftiges Wachstum, da die EV-Akzeptanz zunimmt und die unterstützende Infrastruktur sich entwickelt. Die Integration dieser Regionen in das breitere nordamerikanische EV-Ökosystem, insbesondere durch grenzüberschreitende Initiativen und Handelsabkommen, trägt zur gesamten Marktentwicklung bei.

Branchenführer im nordamerikanischen Lithium-Ionen-Batterie-Markt für Elektrofahrzeuge

Führende Unternehmen im nordamerikanischen Markt für Lithium-Ionen-Batterien für Elektrofahrzeuge

Der Markt ist durch intensive Innovation und strategische Entwicklungen unter wichtigen Akteuren wie CATL, EnerSys, LG Energy Solution, Panasonic und BYD gekennzeichnet. Unternehmen investieren stark in Forschung und Entwicklung, um die EV-Batterieleistung, Energiedichte und Lademöglichkeiten zu verbessern und gleichzeitig die Produktionskosten zu senken. Strategische Partnerschaften mit Automobilherstellern und Technologieanbietern sind zunehmend verbreitet und ermöglichen es Unternehmen, ihre Marktpositionen zu stärken und ihre Produktionskapazitäten auszubauen. Erweiterungen von Fertigungsanlagen, insbesondere in den Vereinigten Staaten, spiegeln die Reaktion der Branche auf die wachsende Nachfrage und staatliche Initiativen zur Unterstützung der inländischen Batterieproduktion wider. Unternehmen konzentrieren sich auch auf die Entwicklung nachhaltiger Fertigungsprozesse und den Aufbau robuster Lieferketten durch vertikale Integration und strategische Beschaffungsvereinbarungen.

Dynamischer Markt mit starkem Wachstumspotenzial

Die Wettbewerbslandschaft wird von einer Mischung aus globalen Konzernen und spezialisierten Batterieherstellern dominiert, wobei asiatische Unternehmen durch ihre etablierte technologische Expertise und Produktionskapazitäten eine bedeutende Präsenz aufrechterhalten. Die Marktkonsolidierung ist zunehmend erkennbar, da größere Akteure kleinere, innovative Unternehmen übernehmen, um ihre technologischen Fähigkeiten und Marktreichweite zu verbessern. Die Branche hat zahlreiche strategische Partnerschaften und Gemeinschaftsunternehmen erlebt, insbesondere zwischen Batterieherstellern und Automobilunternehmen, die darauf abzielen, Lieferketten zu sichern und Batterietechnologien der nächsten Generation zu entwickeln.

Die Marktstruktur ist durch hohe Eintrittsbarrieren aufgrund erheblicher Kapitalanforderungen, technischer Expertise und etablierter Beziehungen der Akteure zu Automobilherstellern gekennzeichnet. Unternehmen erweitern aktiv ihren nordamerikanischen Fertigungsstandort durch Greenfield-Investitionen und strategische Partnerschaften, angetrieben durch staatliche Initiativen zur Förderung der inländischen Batterieproduktion und den wachsenden Elektrofahrzeugmarkt. Die Wettbewerbsdynamik wird weiter durch den zunehmenden Fokus auf den Aufbau vollständiger Batterielieferketten innerhalb der Region geprägt, von der Rohstoffverarbeitung bis zur Zellherstellung und dem Recycling.

Innovation und Integration treiben den Markterfolg voran

Der Erfolg in diesem Markt hängt zunehmend von der Fähigkeit der Unternehmen ab, technologische Differenzierung zu erreichen und gleichzeitig die Kostenwettbewerbsfähigkeit durch Skaleneffekte aufrechtzuerhalten. Etablierte Akteure konzentrieren sich auf vertikale Integration, die Sicherung von Rohstoffversorgungen und die Entwicklung fortschrittlicher Lithium-Ionen-Batterietechnologien für Kraftfahrzeuge, um ihre Marktpositionen zu halten. Für Herausforderer umfassen Erfolgsstrategien die Entwicklung spezialisierter Batterielösungen für spezifische Anwendungen, die Bildung strategischer Partnerschaften mit Automobilherstellern und die Nutzung staatlicher Unterstützung für die inländische Batterieproduktion.

Die Wettbewerbslandschaft wird weiter durch die konzentrierte Natur der Elektrofahrzeughersteller beeinflusst, die eine erhebliche Käufermacht schafft und den Bedarf an langfristigen Liefervereinbarungen antreibt. Während das Substitutionsrisiko durch alternative Batterietechnologien besteht, bleibt der Lithium-Ionen-Batteriepack die dominante Technologie aufgrund seiner etablierten Leistungsmerkmale und kontinuierlichen Verbesserungen. Regulatorische Faktoren, insbesondere solche im Zusammenhang mit Umweltstandards und Anforderungen an inländische Inhalte, gestalten die Wettbewerbsdynamik neu, indem sie Fertigungsstandortentscheidungen beeinflussen und Investitionen in nachhaltige Produktionsprozesse vorantreiben. Darüber hinaus ist die Entwicklung eines robusten Batteriemanagementsystems entscheidend für die Optimierung der Leistung und Sicherheit von Elektroautobatteriesystemen.

Jüngste Branchenentwicklungen

- Oktober 2023: LG Energy Solution, ein führender globaler Hersteller von Lithium-Ionen-Batterien für Elektrofahrzeuge, unterzeichnete eine Vereinbarung mit Toyota Motor North America Inc. zur Lieferung von Lithium-Ionen-Batteriemodulen für den Einsatz in Toyotas Batterieelektrofahrzeugen (BEVs), die dann in den Vereinigten Staaten montiert werden. Gemäß der Vereinbarung wird LG Energy ab 2025 Automobilbatteriemodule mit einer jährlichen Kapazität von 20 GWh liefern.

- Januar 2023: Contemporary Amperex Technology Co. Limited (CATL) und UL Solutions kündigten eine Vereinbarung zur strategischen Zusammenarbeit an, um die sichere Einführung und Nutzung von Batterie-Energiespeichersystemen (BESS) und Elektrofahrzeugbatterien (EV) zu verbessern. Die Unternehmen erklärten, dass sie auch zusammenarbeiten und die Sicherheit von Lithium-Ionen-Batterien erforschen sowie Perspektiven für die Entwicklung von BESS- und EV-Batteriestandards liefern werden.

Berichtsumfang des nordamerikanischen Lithium-Ionen-Batterie-Marktes für Elektrofahrzeuge

Eine Lithium-Ionen-Batterie für Elektrofahrzeuge (EV) ist eine Art wiederaufladbarer Batterie, die üblicherweise zum Antrieb von Elektroautos und anderen elektrischen Transportmitteln verwendet wird. Diese Batterietechnologie ist bekannt für ihre hohe Energiedichte, lange Zyklenlebensdauer und ihr leichtes Design und ermöglicht eine effiziente Speicherung und Abgabe elektrischer Energie. Lithium-Ionen-Batterien bestehen aus Zellen, die eine Anode, eine Kathode, einen Separator und einen Elektrolyten enthalten. Diese Batterien bieten im Vergleich zu anderen Batterietypen ein hohes Leistungs-Gewichts-Verhältnis, eine ausgezeichnete Energieeffizienz und eine reduzierte Selbstentladung, was sie zur bevorzugten Wahl für moderne Elektrofahrzeuge macht.

Der nordamerikanische Markt für Lithium-Ionen-Batterien für Elektrofahrzeuge ist nach Batteriechemie, Zellformat, Antrieb, Fahrzeugtyp und Geografie segmentiert. Nach Batteriechemie ist der Markt in Lithium-Ionen-, aufkommende Chemien und Nickel-Metallhydrid-Batterien segmentiert. Nach Zellformat ist der Markt in zylindrische, prismatische und Pouch-Zellen segmentiert. Nach Antrieb ist der Markt in BEV, PHEV und HEV segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen, leichte Nutzfahrzeuge, mittelgroße und schwere Lkw, Busse sowie Zwei- und Dreiräder segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Lithium-Ionen-Batterien für Elektrofahrzeuge in den wichtigsten Ländern Nordamerikas, darunter die Vereinigten Staaten, Kanada und Mexiko. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Zweiräder (E-Bikes) |

| Dreiräder (E-Rikschas) |

| Vierräder (Personenkraftwagen, Busse, leichte Nutzfahrzeuge, SUVs usw.) |

| Batterieelektrofahrzeuge (BEVs) |

| Plug-in-Hybridfahrzeuge (PHEVs) |

| Hybridfahrzeuge (HEVs) |

| Zylindrisch |

| Prismatisch |

| Beutelzelle |

| Vereinigte Staaten |

| Kanada |

| Übriges Nordamerika |

| Typ | Zweiräder (E-Bikes) |

| Dreiräder (E-Rikschas) | |

| Vierräder (Personenkraftwagen, Busse, leichte Nutzfahrzeuge, SUVs usw.) | |

| Antriebsart | Batterieelektrofahrzeuge (BEVs) |

| Plug-in-Hybridfahrzeuge (PHEVs) | |

| Hybridfahrzeuge (HEVs) | |

| Zelltyp | Zylindrisch |

| Prismatisch | |

| Beutelzelle | |

| Geografie | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika |

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der nordamerikanische Lithium-Ionen-Batterie-Markt für Elektrofahrzeuge bis 2031 voraussichtlich erreichen?

Der nordamerikanische Lithium-Ionen-Batterie-Markt für Elektrofahrzeuge wird voraussichtlich bis 2031 73,20 Milliarden USD von 26,47 Milliarden USD im Jahr 2026 erreichen, bei einer CAGR von 22,56 %.

Welche Batteriechemie führt derzeit die regionale Nachfrage an?

Lithium-Ionen-Chemien, hauptsächlich NMC, NCA und LFP, hielten 2025 einen Umsatzanteil von 90,9 %, was sie weit vor anderen Chemiekategorien hält.

Warum gewinnt LFP in nordamerikanischen Elektrofahrzeugbatterien an Bedeutung?

LFP gewinnt an Bedeutung, weil niedrigere Packkosten und eine bessere Sicherheitswahrnehmung in Massenmarktautos, Flotten und Nutzfahrzeugen wichtiger sind, insbesondere da inländische Produzenten geplante Kapazitäten auf LFP-Programme umstellen.

Welches Land führt heute die regionale Nachfrage an?

Die Vereinigten Staaten führten 2025 mit 79,2 % des regionalen Umsatzes, da sie über die größte Gigafabrik-Basis, das breiteste OEM-Ökosystem und die stärkste politische Unterstützungsstruktur verfügen.

Welches Fahrzeugsegment wächst am schnellsten?

Mittelschwere und schwere Lkw werden bis 2031 voraussichtlich die höchste CAGR von 27,6 % verzeichnen, unterstützt durch steigende kommerzielle Produktion und sehr große Batteriepackgrößen pro Fahrzeug.

Was ist die wichtigste angebotsseitige Herausforderung für hochnickelhaltige Batterien in Nordamerika?

Importiertes Klasse-1-Nickel bleibt eine wesentliche Einschränkung, da die lokale Verarbeitungskapazität begrenzt ist und FEOC-bezogene Regeln den Zugang zu einigen ausländischen Lieferketten erschweren.

Seite zuletzt aktualisiert am: