Tamanho e Participação do Mercado de Baterias de Íons de Lítio para Veículos Elétricos da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Tamanho do Mercado (2026) | 26.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 73.20 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.56% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias de Íons de Lítio para Veículos Elétricos da América do Norte por Mordor Intelligence

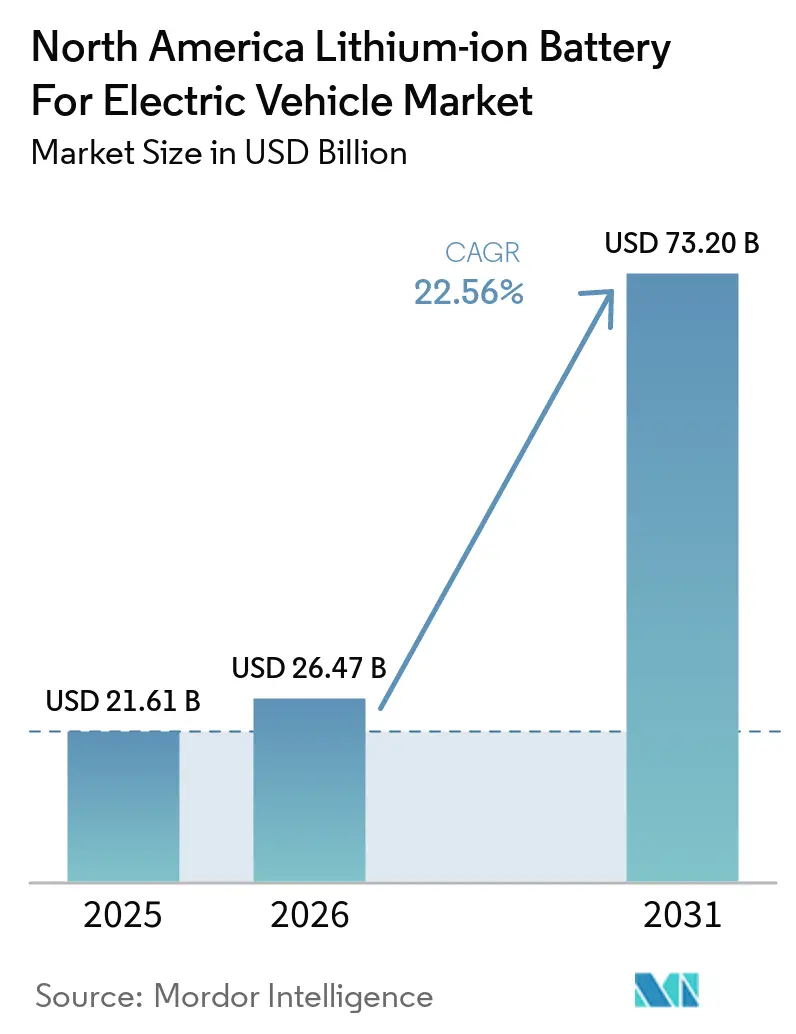

O tamanho do Mercado Norte-Americano de Baterias de Íons de Lítio para Veículos Elétricos está projetado em USD 21,61 bilhões em 2025, USD 26,47 bilhões em 2026, e deve atingir USD 73,20 bilhões até 2031, crescendo a uma CAGR de 22,56% de 2026 a 2031. Esse crescimento é sustentado por uma queda acentuada nos custos em nível de pacote, que recuaram para USD 95 a USD 115 por kWh em 2026, enquanto a Seção 45X continua a apoiar a produção doméstica de células e módulos por meio de créditos de produção por kWh.[1]Ray Cai e Jane Nakano, "Uma Nova Fase para a Indústria de Baterias dos EUA," Centro de Estudos Estratégicos e Internacionais, csis.org O mercado norte-americano de baterias de íons de lítio para veículos elétricos também está se transformando porque o LFP está agora ingressando em programas de veículos elétricos para o mercado de massa ao lado do NMC e do NCA, o que amplia o mix de química em vez de deixar as plataformas premium como a única base de demanda relevante. O mercado norte-americano de baterias de íons de lítio para veículos elétricos está ganhando outra fonte de demanda proveniente de caminhões médios e pesados, onde a produção em série está elevando o valor das baterias por veículo muito acima dos tamanhos de pacote de automóveis de passeio. Os Estados Unidos permanecem o centro da cadeia de suprimentos regional, enquanto o Canadá está fortalecendo a produção de células e o processamento de materiais, e o México está se estruturando em torno da montagem de veículos elétricos e da atividade de pacotes de baterias sob os fluxos de fabricação vinculados ao USMCA. A concorrência permanece moderada porque os principais produtores de baterias ainda respondem por uma grande parcela da produção regional, mas as mudanças de química, as mudanças de aplicação e as novas rampas de plantas continuam a manter as posições de participação em aberto dentro do mercado norte-americano de baterias de íons de lítio para veículos elétricos.

Principais Conclusões do Relatório

- Por química de bateria, as químicas de íons de lítio detinham 90,9% da receita em 2025, enquanto as químicas emergentes têm previsão de expansão a 34,1% até 2031.

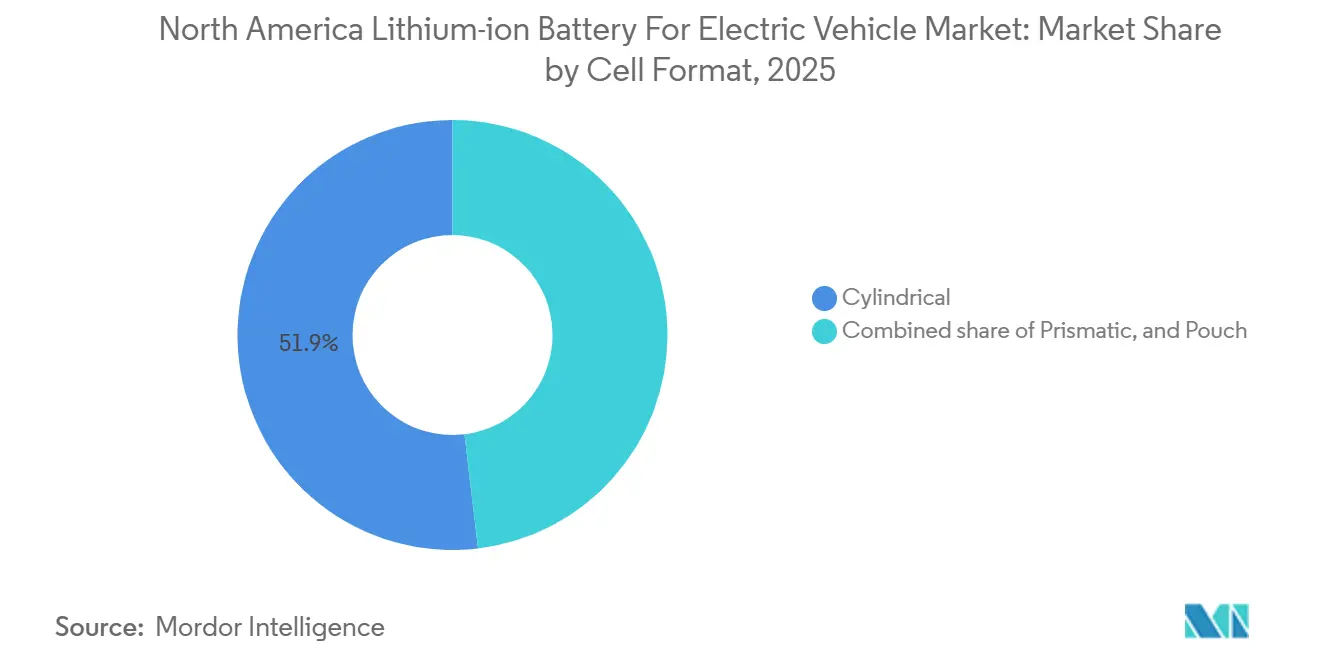

- Por formato de célula, as células cilíndricas detinham 51,9% da receita em 2025, enquanto as células prismáticas têm projeção de crescimento a 25,3% até 2031.

- Por propulsão, os BEVs responderam por 63,2% da receita em 2025 e também têm previsão de registrar a maior CAGR, de 23,1%, até 2031.

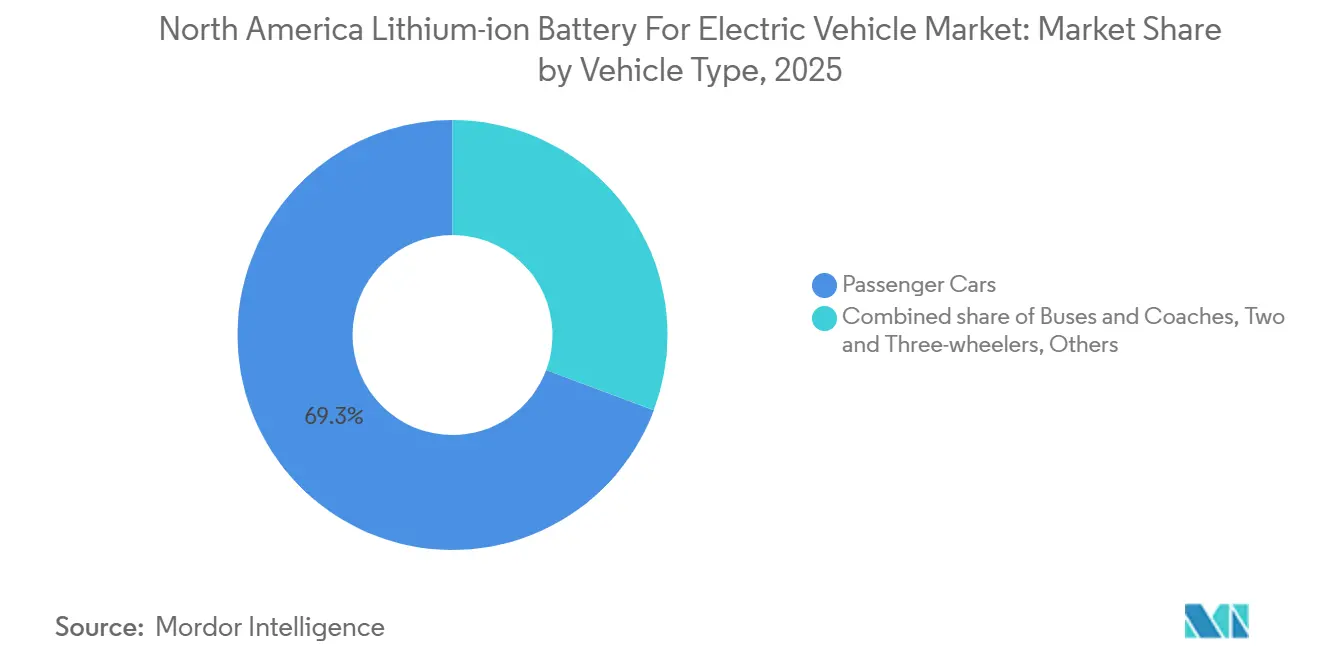

- Por tipo de veículo, os automóveis de passeio detinham 69,3% da receita em 2025, enquanto os caminhões médios e pesados têm projeção de expansão a 27,6% até 2031.

- Por geografia, os Estados Unidos detinham 79,2% da receita em 2025, enquanto o México tem previsão de crescimento a 30,9% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Baterias de Íons de Lítio para Veículos Elétricos da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Queda nos Preços das Baterias de Íons de Lítio | +5.2% | Global, impacto concentrado nas cadeias de suprimentos de fabricantes de equipamentos originais nos EUA e no Canadá | Curto prazo (≤ 2 anos) |

| Crescente Disponibilidade de Modelos de Veículos Elétricos e Incentivos à Compra | +4.8% | Estados Unidos, Canadá, transbordamento inicial para o México | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Expansão da Capacidade de Fabricação de Células na América do Norte | +4.5% | Centro-Oeste e Sudeste dos EUA, Ontário no Canadá, Norte do México | Médio prazo (2-4 anos) |

| Acordos de Fornecimento de Longo Prazo entre Fabricantes de Equipamentos Originais e Fabricantes de Baterias | +3.2% | EUA e Canadá, vinculados aos limites de conteúdo doméstico da IRA | Médio prazo (2-4 anos) a Longo prazo (≥ 4 anos) |

| Avanços em Ânodos de Alto Teor de Silício | +1.8% | EUA, especialmente Califórnia e Michigan, com transbordamento para o Canadá | Longo prazo (≥ 4 anos) |

| Modelos de Arrendamento de Baterias de Segunda Vida para Frotas | +1.2% | Corredores de frotas dos EUA e principais centros urbanos canadenses | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda nos Preços das Baterias de Íons de Lítio Comprimindo as Barreiras de Custo

O mercado norte-americano de baterias de íons de lítio para veículos elétricos está recebendo seu maior suporte de custo com a contínua queda nos preços dos pacotes de baterias. Os custos em nível de pacote caíram de cerca de USD 300 por kWh em 2018 para USD 95 a USD 115 por kWh em 2026, o que melhora a acessibilidade dos veículos e alivia a pressão sobre as margens dos fabricantes de automóveis.[2]Ray Cai e Jane Nakano, "Uma Nova Fase para a Indústria de Baterias dos EUA," Centro de Estudos Estratégicos e Internacionais, csis.org O benefício ainda é desigual porque as células LFP fabricadas nos EUA continuam mais caras do que o fornecimento chinês, mesmo após os créditos de produção reduzirem parte da diferença para a economia de fabricação local. Essa diferença de custo está impulsionando o mercado norte-americano de baterias de íons de lítio para veículos elétricos em direção a uma adoção mais ampla de LFP em veículos de médio alcance e frotas de trabalho, onde a sensibilidade ao preço é maior do que nos programas premium de passeio. A GM declarou que a mudança do NMC para o LFP em parte de seu portfólio poderia reduzir o custo da bateria em pelo menos USD 6.000 por veículo, o que mostra como a escolha de química agora afeta o preço de varejo tanto quanto a engenharia do veículo. Os preços mais baixos de novas células também estão tornando o reaproveitamento de segunda vida menos atraente em algumas aplicações de frotas sensíveis ao custo, o que aumenta o apelo da reciclagem direta em vez de longas cadeias de reutilização para pacotes retirados de serviço.

Crescente Disponibilidade de Modelos de Veículos Elétricos e Incentivos à Compra Ampliando a Demanda Endereçável

O mercado norte-americano de baterias de íons de lítio para veículos elétricos está se beneficiando de uma gama mais ampla de modelos de veículos elétricos nas categorias de passeio e comercial. A disponibilidade de modelos de veículos elétricos médios e pesados de médio e grande porte aumentou de 24 modelos em 2019 para 161 modelos em 2025, o que ampliou materialmente as opções de compra para operadores de frotas e compradores públicos. Essa base de produtos mais ampla está reforçando a demanda por baterias porque mais ciclos de uso agora podem ser atendidos com plataformas elétricas dedicadas em vez de modelos piloto limitados. A regra Advanced Clean Cars II da Califórnia e sua adoção por estados adicionais estão mantendo a demanda regulatória visível até a próxima década, o que reduz o risco de um pico de demanda de curta duração no mercado norte-americano de baterias de íons de lítio para veículos elétricos. O fim do crédito ao consumidor da Seção 30D em setembro de 2025 alterou o mix de demanda, mas os operadores comerciais ainda mantêm acesso ao suporte relacionado a arrendamento, o que ajudou a eletrificação de frotas a se sustentar melhor do que o esperado. Essa mudança é importante porque a demanda de frotas geralmente envolve baterias maiores, comportamento de pedidos repetidos e ciclos de substituição mais claros do que a demanda de varejo privado, o que confere ao mercado norte-americano de baterias de íons de lítio para veículos elétricos uma base de volume mais estável.

Expansão da Capacidade de Fabricação de Células na América do Norte Criando Densidade no Lado da Oferta

O mercado norte-americano de baterias de íons de lítio para veículos elétricos está sendo remodelado pela rápida expansão da capacidade doméstica de fabricação de células. A capacidade regional de células de bateria está a caminho de atingir 800 a 1.000 GWh anuais até 2030, partindo de cerca de 120 GWh em 2025, o que aponta para uma base de fornecimento local muito mais densa em um curto período. A instalação da Panasonic em De Soto, Kansas, entrou em produção em massa em julho de 2025 com uma capacidade anual inicial de 32 GWh e produz 70 baterias por segundo, o que demonstra como a escala industrial de grande formato está passando do planejamento para a execução.[3]"A Panasonic Energy Inicia a Produção em Massa na Nova Fábrica de Baterias de Íons de Lítio Automotivas no Kansas, com Meta de Capacidade Anual de 32 GWh para Acelerar a Produção Local nos EUA," Automotive World, automotiveworld.com A joint venture entre Accelera, Daimler Truck e Paccar também está construindo uma fábrica de LFP de 21 GWh no Mississippi para veículos comerciais, o que demonstra que o mercado norte-americano de baterias de íons de lítio para veículos elétricos não está mais centrado apenas em programas de automóveis de passeio.[4]Ryan Gehm, "Apostando Alto em Células de Bateria LFP para Veículos Comerciais Elétricos," Mobility Engineering Technology, mobilityengineeringtech.com Uma produção local maior encurta os prazos de entrega, reduz a exposição ao frete e diminui a dependência de células importadas que enfrentam tarifas muito elevadas quando provenientes da China. Essa expansão está melhorando a visibilidade de fornecimento para os fabricantes de equipamentos originais, mas também está aumentando a necessidade de manter as plantas flexíveis o suficiente para alternar entre químicas e aplicações quando a demanda do mercado final muda.

Acordos de Fornecimento de Longo Prazo entre Fabricantes de Equipamentos Originais e Fabricantes de Baterias Garantindo Visibilidade de Suprimento

O mercado norte-americano de baterias de íons de lítio para veículos elétricos está cada vez mais organizado em torno de contratos de fornecimento de longo prazo entre montadoras e fabricantes de baterias. Esses acordos reduzem o risco de fornecimento para os fabricantes de equipamentos originais e oferecem aos fabricantes de baterias a visibilidade de demanda necessária para justificar investimentos em plantas de vários bilhões de dólares. O acordo da SK On de março de 2025 para fornecer quase 100 GWh de baterias de alto teor de níquel à Nissan de 2028 a 2033 mostra como esses contratos estão agora definindo a alocação futura de capacidade anos antes do início da produção. O acordo da LG Energy Solution de dezembro de 2025 com a Mercedes-Benz serve ao mesmo propósito ao vincular a produção futura na América do Norte a uma base de clientes identificada ao longo de vários anos. A Seção 45X fortalece esse padrão porque o benefício fiscal é reivindicado pelo fabricante doméstico, o que dá aos produtores uma razão clara para garantir volume antes de expandir a produção. Outro efeito é que as escolhas de química estão sendo definidas com bastante antecedência em relação à produção, com programas premium e de longo alcance ainda se inclinando para químicas de alto teor de níquel, enquanto veículos focados em custo migram para o LFP no mercado norte-americano de baterias de íons de lítio para veículos elétricos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Gargalos de Fornecimento de Matéria-Prima para Níquel Classe 1 | -2.8% | Em todo os EUA, concentrado nas cadeias de suprimentos de cátodos dependentes de NMC | Médio prazo (2-4 anos) |

| Lentidão no Licenciamento de Novos Projetos de Lítio na América do Norte | -1.8% | Oeste dos EUA, Manitoba, Quebec | Longo prazo (≥ 4 anos) |

| Incerteza Regulatória de Reciclagem Além da Califórnia | -0.9% | EUA fora da Califórnia, Canadá fora de Quebec | Médio prazo (2-4 anos) |

| Risco Reputacional de Fuga Térmica Após Incêndios de Alto Perfil | -1.2% | EUA e Canadá, mais intenso em implantações de frotas urbanas densas | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Fornecimento de Matéria-Prima para Níquel Classe 1 Restringindo a Economia do NMC

O mercado norte-americano de baterias de íons de lítio para veículos elétricos permanece exposto ao níquel Classe 1 importado, o que mantém um risco de insumo fundamental para as químicas de cátodo de alto teor de níquel. Os Estados Unidos detêm menos de 3% da capacidade global de processamento de níquel, e sua única mina de níquel em operação em Michigan tinha previsão de encerrar a produção até o final de 2025, o que aumenta a dependência do fornecimento externo. A Indonésia já domina a produção global de níquel, e grande parte desse material está vinculada ao processamento de afiliadas chinesas, o que cria problemas de elegibilidade à IRA sob as restrições relacionadas à FEOC. Como resultado, o mercado norte-americano de baterias de íons de lítio para veículos elétricos está vendo um caso de custo mais forte para o LFP em aplicações de médio alcance, mesmo quando o NMC ainda oferece melhor densidade de energia para modelos premium. O Canadá e os Estados Unidos estão tentando melhorar os vínculos de fornecimento local, mas o cronograma e a escala dos projetos permanecem incertos o suficiente para que o níquel continue sendo uma restrição no médio prazo.

Risco Reputacional de Fuga Térmica Elevando os Requisitos de Engenharia de Segurança

O mercado norte-americano de baterias de íons de lítio para veículos elétricos ainda enfrenta preocupações de segurança relacionadas a incidentes de fuga térmica, especialmente em ambientes de frotas e trânsito densos, onde um único evento pode afetar as decisões de adoção. A Agência de Proteção Ambiental dos EUA está desenvolvendo uma estrutura de Responsabilidade Estendida do Produtor para baterias, e o processo de consulta ativo está criando incerteza de conformidade para produtores que ainda não se alinharam com as obrigações esperadas de fim de vida e segurança. O programa de gestão da Califórnia, com participação obrigatória dos produtores em planos aprovados até abril de 2027, provavelmente moldará como outros estados abordarão as regras de manuseio e relatórios de baterias. Essa discussão sobre segurança também está afetando as escolhas de química dentro do mercado norte-americano de baterias de íons de lítio para veículos elétricos, porque os compradores de frotas estão dando mais peso ao LFP em ônibus, veículos de entrega e outros ciclos de uso onde o comportamento térmico em nível de pacote é importante. O problema não impede a adoção, mas eleva as exigências de engenharia, certificação e seguro e, portanto, aumenta a pressão de execução sobre os fabricantes que estão expandindo sistemas de baterias de alta energia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Química de Bateria: O LFP Ganha Terreno Enquanto o NMC Mantém a Posição Premium

As químicas de íons de lítio detinham 90,9% da receita em 2025, o que posicionou este segmento no centro do tamanho do mercado norte-americano de baterias de íons de lítio para veículos elétricos no ano base. O mercado norte-americano de baterias de íons de lítio para veículos elétricos ainda depende do NMC para veículos elétricos de passeio premium, pois as plataformas de longo alcance continuam a priorizar alta densidade de energia. O NCA também permanece relevante em aplicações selecionadas de alto desempenho, especialmente onde os formatos cilíndricos e as linhas de produção já consolidadas existem. O LFP está se expandindo rapidamente em veículos de passeio de médio alcance e plataformas comerciais, pois seu menor custo e perfil de segurança percebido mais robusto atendem às necessidades de programas de maior volume. A GM e a LG Energy Solution estão direcionando a capacidade nos Estados Unidos para a produção de LFP, o que demonstra que os planos de fábricas anunciados estão sendo revisados em torno de metas práticas de custo, e não apenas de objetivos técnicos de autonomia.

As químicas de níquel-metal-hidreto ainda desempenham papéis secundários em sistemas híbridos leves e auxiliares, mas sua posição está se enfraquecendo à medida que as arquiteturas de baixa tensão migram cada vez mais para o suporte de íons de lítio. As químicas emergentes detinham apenas uma participação mínima de receita em 2025, mas estão projetadas para se expandir a 34,1% até 2031, o que as torna o grupo de químicas de crescimento mais rápido no mercado norte-americano de baterias de íons de lítio para veículos elétricos. A Nissan declarou em abril de 2026 que seu pacote de protótipo de estado sólido de 23 camadas atingiu os benchmarks de carga e descarga e permanece voltado para um lançamento em 2028 a um custo de pacote de USD 75 por kWh, o que mantém o progresso do estado sólido visível mesmo antes da comercialização em massa. Ao mesmo tempo, o desenvolvimento de lítio-manganês-rico na GM e na Ford poderia ampliar o conjunto futuro de químicas antes que o estado sólido alcance a produção em larga escala, o que significa que o mercado provavelmente permanecerá diversificado em vez de se consolidar em torno de uma estrutura simples de duas químicas

Por Formato de Célula: Células Cilíndricas Lideram Enquanto as Prismáticas Expandem Mais Rapidamente

As células cilíndricas detinham 51,9% da participação de mercado de baterias de íons de lítio para veículos elétricos na América do Norte em 2025, mantendo-as na liderança entre os formatos de células. O mercado de baterias de íons de lítio para veículos elétricos na América do Norte tem favorecido os formatos cilíndricos porque a Panasonic Holdings Corporation construiu uma produção em larga escala do modelo 2170 em Nevada e, em seguida, expandiu essa base por meio de De Soto, no Kansas. A estratégia de células 4680 da Tesla Inc. (Cell Manufacturing) também sustenta essa posição, pois o formato está vinculado aos seus programas de veículos pesados e picapes, que exigem alta produção e um caminho comprovado de fabricação doméstica. As células do tipo pouch ainda mantêm um papel onde o embalamento personalizado e os layouts específicos de plataforma são relevantes, e vários programas de joint venture continuam a utilizá-las em arquiteturas de veículos elétricos de passeio. Dito isso, a liderança atual das células cilíndricas não elimina o crescente apelo estrutural dos designs prismáticos no mercado de baterias de íons de lítio para veículos elétricos na América do Norte.

As células prismáticas têm previsão de expansão a 25,3% até 2031, tornando-as o segmento de formato de crescimento mais rápido. Esse crescimento reflete três mudanças interligadas, a saber: a adoção mais ampla de LFP, o uso crescente de designs célula-para-pack e o aumento da demanda por veículos comerciais, onde a lógica modular de pack é mais fácil de implementar com células prismáticas. A planta da PowerCo da Volkswagen em St. Thomas está sendo construída em torno da Célula Unificada em formato prismático, com uma capacidade anual-alvo de 90 GWh, o que confere à região uma importante fonte futura de produção local de células prismáticas. A próxima revisão do USMCA poderá favorecer ainda mais os produtores que já fabricam células prismáticas dentro do bloco comercial, pois a conformidade com as regras de origem está se tornando tão importante quanto a escala de fabricação pura no mercado de baterias de íons de lítio para veículos elétricos na América do Norte.

Por Propulsão: Os BEVs Mantêm o Núcleo Enquanto os EREVs Adicionam um Novo Caminho

Os veículos elétricos a bateria responderam por 63,2% do tamanho do mercado norte-americano de baterias de íons de lítio para veículos elétricos em 2025 e têm previsão de crescimento a 23,1% até 2031, o que mantém os BEVs como o maior e o segmento de propulsão de crescimento mais rápido. O mercado norte-americano de baterias de íons de lítio para veículos elétricos permanece ancorado pelos BEVs porque eles carregam pacotes muito maiores do que os HEVs e PHEVs, o que eleva a receita de baterias por veículo mesmo quando as participações de unidades de veículos são menos desiguais. O suporte regulatório também é importante porque as regras estaduais de veículos de emissão zero continuam a criar um caminho de demanda previsível para modelos totalmente elétricos a bateria. Os PHEVs e HEVs ainda mantêm espaço em picapes e SUVs onde o reboque, o acesso a carregamento e a confiança no alcance permanecem fatores de compra importantes. Isso mantém um mix de propulsão diversificado mesmo enquanto os BEVs permanecem o principal motor de receita para o mercado norte-americano de baterias de íons de lítio para veículos elétricos.

Um desenvolvimento notável é a ascensão do veículo elétrico de alcance estendido como um caminho intermediário prático entre os BEVs completos e os híbridos tradicionais. Os EREVs com capacidade de bateria próxima a 40 kWh podem oferecer longo alcance total de condução usando muito menos material de bateria do que um BEV puro, o que dá aos fabricantes outra forma de gerenciar o custo e as preocupações dos consumidores com o alcance. A SK On iniciou a produção em massa das primeiras baterias de bolsa NCM para EREV da Coreia no segundo semestre de 2026, o que mostra que os fabricantes de baterias já estão se preparando para essa arquitetura, mesmo que ela ainda seja pequena na América do Norte hoje. O segmento não altera a liderança de curto prazo dos BEVs, mas poderia absorver parte da demanda de compradores que desejam condução elétrica com menor custo de pacote e menor dependência de uma rede de carregamento densa.

Por Tipo de Veículo: Automóveis de Passeio Lideram Enquanto Caminhões Pesados Aceleram

Os automóveis de passeio responderam por 69,3% do tamanho do mercado norte-americano de baterias de íons de lítio para veículos elétricos em 2025, o que reflete a eletrificação mais precoce e mais ampla das plataformas de mobilidade pessoal. O mercado norte-americano de baterias de íons de lítio para veículos elétricos ainda obtém a maior parte de sua receita atual de automóveis de passeio porque eles combinam a maior escala de produção com o maior número de programas qualificados de fornecimento de baterias. Os veículos comerciais leves adicionam uma segunda camada de demanda à medida que as frotas de entrega e os veículos de trabalho avançam na eletrificação, especialmente onde as rotas diárias são previsíveis e o carregamento em depósito é mais fácil de gerenciar. Ônibus e coaches permanecem menores em valor, mas têm suporte regulatório em programas de transporte público, o que lhes confere um piso mais estável do que muitas outras categorias comerciais. Esse mix mantém a receita atual concentrada em veículos de passeio, mesmo à medida que as aplicações comerciais se tornam mais importantes em todo o mercado norte-americano de baterias de íons de lítio para veículos elétricos.

Os caminhões médios e pesados têm projeção de crescimento a 27,6% até 2031, que é a maior CAGR entre os tipos de veículos neste mercado. A Tesla iniciou a produção em série do Semi em abril de 2026 com um pacote de longo alcance de 822 kWh, o que aumenta acentuadamente a demanda por baterias por unidade em comparação com os veículos elétricos de passeio. A Kenworth, a Peterbilt e a Volvo também estão expandindo suas ofertas de caminhões elétricos a bateria, o que confirma que a eletrificação de veículos pesados está avançando além da fase piloto e entrando nos ciclos de aquisição comercial. À medida que essa mudança continua, o mercado norte-americano de baterias de íons de lítio para veículos elétricos verá mais valor vinculado a um número menor de pacotes muito grandes, o que altera tanto o planejamento de produtos quanto a utilização de plantas em toda a cadeia de suprimentos.

Análise Geográfica

Segmento de Veículos Elétricos a Bateria (BEV) no Mercado de Baterias de Íons de Lítio da América do Norte para Veículos Elétricos

Os Estados Unidos detinham 79,2% da participação no mercado norte-americano de baterias de íons de lítio para veículos elétricos em 2025, o que os tornou o centro claro da demanda e produção regional. O mercado norte-americano de baterias de íons de lítio para veículos elétricos está mais profundamente enraizado nos Estados Unidos porque o país tem o maior pipeline de gigafábricas, a base mais ampla de fabricantes de equipamentos originais e o mix mais forte de medidas de apoio público. Treze novas plantas nos EUA garantiram ofertas de empréstimo do Departamento de Energia em 2024, e a capacidade de fabricação doméstica total está a caminho de atingir 800 a 1.000 GWh anuais até 2030. Uma característica definidora do mercado dos EUA é que as fábricas de baterias agora atendem tanto a veículos elétricos quanto ao armazenamento estacionário, o que permite aos produtores realocar a produção quando um fluxo de demanda diminui. Isso ajuda a preservar o uso das fábricas e a economia dos créditos fiscais, mas também torna o planejamento de fornecimento de veículos menos certo no mercado norte-americano de baterias de íons de lítio para veículos elétricos.

O Canadá detém uma participação menor da demanda, mas seu papel no mercado norte-americano de baterias de íons de lítio para veículos elétricos está se tornando mais importante porque conecta o processamento de minerais, materiais de cátodo e nova fabricação de células. A NextStar Energy em Windsor abriu no início de 2026 e se tornou a primeira grande planta de células de bateria do Canadá após ultrapassar 1 milhão de células em produção. A gigafábrica PowerCo em St. Thomas permanece no caminho para a produção em 2027 e está projetada em torno de células prismáticas com até 90 GWh por ano, o que fortalece o papel futuro do Canadá no fornecimento local. O Canadá também está desenvolvendo o processamento upstream por meio de projetos como a Mangrove Lithium na Colúmbia Britânica e o mais amplo cluster de baterias de Bécancour em Quebec, embora alguns projetos de materiais tenham enfrentado estouros de custo e pressão de cronograma.

O México tem previsão de expansão a 30,9% até 2031, o que o torna o país de crescimento mais rápido no mercado norte-americano de baterias de íons de lítio para veículos elétricos. O caso de crescimento está mais ligado à montagem de veículos elétricos e à integração de pacotes de baterias do que à produção doméstica de células, porque o México ainda não fabrica células de íons de lítio em escala. A BMW está investindo quase USD 900 milhões em San Luis Potosí para montagem de baterias de alta tensão e produção de veículos elétricos a partir de 2027, enquanto a Kia comprometeu USD 600 milhões em Nuevo León para fabricação de veículos elétricos e infraestrutura relacionada. A principal lacuna ainda é o fornecimento local de células, o que significa que o México permanece exposto à incerteza política e às decisões de investimento transfronteiriço, mesmo à medida que se torna mais importante para o mapa de fabricação regional.

Segmento de Veículos Elétricos Híbridos Plug-in (PHEV) no Mercado de Baterias de Íons de Lítio da América do Norte para Veículos Elétricos

O segmento de Veículos Elétricos Híbridos Plug-in (PHEV) está emergindo como o segmento de crescimento mais rápido no mercado norte-americano de baterias para veículos elétricos, com uma taxa de crescimento projetada de aproximadamente 26% de 2024 a 2029. Esse crescimento notável é atribuído à posição única dos PHEVs como tecnologia de transição entre os veículos convencionais e os veículos totalmente elétricos, oferecendo aos consumidores a flexibilidade de sistemas de propulsão elétrico e a gasolina. O segmento está testemunhando maior investimento dos fabricantes automotivos, com vários novos modelos de PHEVs sendo introduzidos no mercado. As empresas estão focadas no desenvolvimento de baterias avançadas para PHEVs com maior densidade de energia e capacidades de recarga mais rápidas. O crescimento é ainda apoiado por incentivos governamentais e pela crescente preferência dos consumidores por veículos que oferecem tanto capacidade de zero emissão para deslocamentos diários quanto autonomia estendida para viagens mais longas.

Cenário Competitivo

Segmento de Quatro Rodas no Mercado de Baterias de Íons de Lítio da América do Norte para Veículos Elétricos

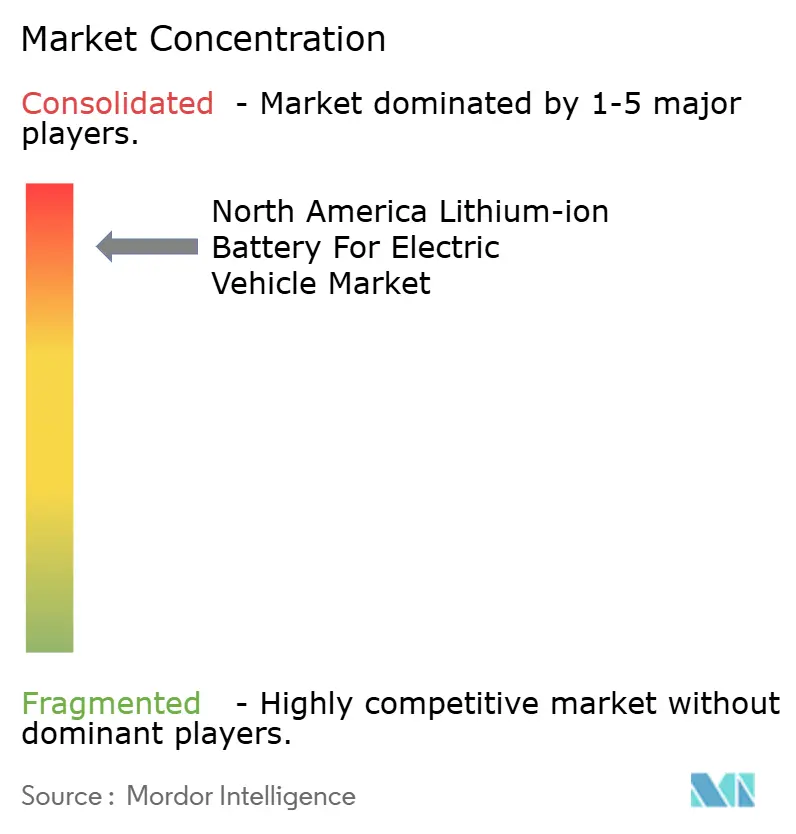

O mercado de baterias de íons de lítio para veículos elétricos na América do Norte é consolidado, com Panasonic Holdings Corporation, LG Energy Solution Ltd, Contemporary Amperex Technology Co. Ltd (CATL), SK On Co. Ltd e Samsung SDI Co. Ltd. A Ultium Cells e a Contemporary Amperex Technology Co. Ltd (CATL) são os principais participantes. Essa estrutura confere ao grupo líder vantagens reais de escala em aquisições, utilização de plantas e acesso a clientes, mas não fecha o campo para mudanças em química ou foco no uso final. Os fornecedores coreanos permanecem centrais porque combinam joint ventures com montadoras e capacidade independente que pode ser redirecionada entre programas quando necessário. A Panasonic Holdings Corporation continua a ancorar o lado cilíndrico do mercado de baterias de íons de lítio para veículos elétricos na América do Norte por meio de Nevada e Kansas, onde a produção local em larga escala suporta tanto os formatos estabelecidos quanto os de próxima geração. O equilíbrio de poder é, portanto, moldado tanto pela flexibilidade de fabricação quanto pela participação de mercado atual.

Um movimento estratégico claro veio da LG Energy Solution Ltd, que converteu parte de seu plano em Lansing para o fornecimento de armazenamento de energia LFP para o programa Megapack da Tesla Inc. (Cell Manufacturing) quando a demanda por armazenamento estacionário se fortaleceu. Outro veio da SK On Co. Ltd, que garantiu um acordo de fornecimento de longo prazo com a Nissan e vinculou a produção futura na América do Norte a um programa de cliente identificado vários anos antes do início das entregas. A expansão da Panasonic Holdings Corporation no Kansas é um terceiro exemplo, pois amplia a produção cilíndrica local em um momento em que veículos pesados e novos tamanhos de células estão aumentando a necessidade de produção em volume confiável. Esses movimentos mostram que o mercado de baterias de íons de lítio para veículos elétricos na América do Norte está sendo disputado por meio de decisões de capacidade, contratos com clientes e posicionamento em química, e não apenas pelo preço.

Há também espaço para mudanças abaixo do nível superior. A Samsung SDI Co. Ltd está se posicionando em torno de LFP prismático e crescimento vinculado ao armazenamento, enquanto a Solid Power Inc. e outros participantes em estágio de desenvolvimento estão tentando construir relevância por meio de plataformas de células de próxima geração. A lacuna doméstica no fornecimento de LFP prismático permanece notável, o que significa que a especialização em formato ainda pode abrir espaço para novos entrantes ou incumbentes em expansão no mercado de baterias de íons de lítio para veículos elétricos na América do Norte. Empresas menores, como Microvast Holdings Inc. e Farasis Energy Inc., têm maior probabilidade de encontrar tração em frotas comerciais e aplicações especializadas, onde a adequação do produto importa mais do que a escala pura. Como resultado, a liderança é visível, mas não está fixada, e o panorama competitivo continuará a mudar à medida que os produtores se ajustam à demanda por veículos, à demanda por armazenamento e às transições de química.

Segmentos Restantes na Segmentação por Tipo

Os segmentos de dois rodas e três rodas representam oportunidades emergentes no mercado norte-americano de baterias automotivas para veículos elétricos. O segmento de dois rodas, predominantemente dominado por e-bikes, está ganhando força nas áreas urbanas como uma solução de transporte sustentável, beneficiando-se particularmente da expansão das iniciativas de compartilhamento de bicicletas e da crescente consciência ambiental dos consumidores. Vários incentivos e subsídios governamentais em diferentes estados e províncias estão apoiando a adoção de dois rodas elétricos. O segmento de três rodas, embora atualmente tenha uma presença menor no mercado norte-americano em comparação com a Ásia, está gradualmente encontrando aplicações em serviços de entrega de última milha e soluções de trânsito urbano. Ambos os segmentos estão testemunhando melhorias tecnológicas na eficiência e autonomia das baterias, tornando-os cada vez mais atraentes para casos de uso específicos em mobilidade urbana e transporte de curta distância.

Líderes do Setor de Baterias de Íons de Lítio para Veículos Elétricos da América do Norte

Panasonic Holdings Corporation

BYD Company Ltd.

Enersys

LG Energy Solution Ltd.

Contemporary Amperex Technology Co. Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Escopo do Relatório do Mercado Norte-Americano de Baterias de Íons de Lítio para Veículos Elétricos

Mercado de Baterias de Íons de Lítio para Veículos Elétricos nos Estados Unidos

Os Estados Unidos dominam o mercado norte-americano de baterias para carros elétricos, detendo aproximadamente 84% da participação total de mercado em 2024. A robusta posição de mercado do país é reforçada por investimentos substanciais nas capacidades domésticas de fabricação de baterias de íons de lítio para veículos automotivos, com treze novas gigafábricas de células de bateria com previsão de operação até 2025. O compromisso do governo com a transição para energia limpa é evidente por meio de iniciativas como a Lei de Redução da Inflação, que oferece créditos fiscais significativos para infraestrutura de recarga de veículos elétricos. A recente alocação de USD 131 milhões pelo Departamento de Energia para pesquisa e desenvolvimento em baterias para veículos elétricos demonstra o foco do país no avanço tecnológico. Os principais fabricantes automotivos estão expandindo ativamente sua presença, com empresas como a KOREPlex desenvolvendo uma planta de fabricação de baterias de íons de lítio de USD 1 bilhão no Arizona. O foco estratégico do país no desenvolvimento de uma cadeia de suprimentos doméstica de minerais e na redução da dependência de importações fortalece ainda mais sua posição de mercado. A implementação de regulamentações rigorosas de emissões e a meta do governo de atingir 50% de vendas de veículos elétricos até 2030 continuam a impulsionar o crescimento do mercado.

Mercado de Baterias de Íons de Lítio para Veículos Elétricos no Canadá

O Canadá emerge como o mercado mais dinâmico da região, com projeção de crescimento de aproximadamente 26% ao ano de 2024 a 2029. O agressivo impulso do país em direção à eletrificação é apoiado por seus ricos recursos minerais e iniciativas governamentais estratégicas. O compromisso do governo canadense de atingir 100% de vendas de veículos de zero emissão até 2035 atraiu investimentos significativos de fabricantes globais. A vantagem competitiva do país é aprimorada por sua iniciativa Clean Energy Canada, que estima o potencial de criação de 250.000 empregos diretos e indiretos na cadeia de suprimentos doméstica de baterias até 2030. Os principais players automotivos estão estabelecendo uma presença significativa, exemplificada pelo massivo investimento de USD 11 bilhões da Honda em instalações de fabricação de baterias para veículos elétricos e veículos. O foco do país no desenvolvimento de um ecossistema abrangente de veículos elétricos, incluindo capacidades de fabricação e reciclagem de baterias, o posiciona favoravelmente no mercado. O apoio do governo por meio de vários programas de incentivo e iniciativas de desenvolvimento de infraestrutura acelera ainda mais o crescimento do mercado.

Mercado de Baterias de Íons de Lítio para Veículos Elétricos no México

O México está emergindo rapidamente como um player significativo no mercado norte-americano de baterias para carros elétricos, impulsionado por sua localização geográfica estratégica e capacidades de fabricação. A ambiciosa meta do país de produzir 50% dos veículos leves como veículos de zero emissão até 2030 está atraindo investimentos substanciais de fabricantes globais. As políticas de apoio do governo, incluindo isenções de impostos de importação para veículos elétricos e isenções de verificações de controle de emissões, criam um ambiente favorável para o crescimento do mercado. Os principais fabricantes automotivos estão estabelecendo uma presença de fabricação significativa, com empresas como a BMW investindo em instalações de fabricação de baterias adjacentes às suas plantas de montagem. A integração do país na cadeia de suprimentos norte-americana, aliada à sua mão de obra qualificada e ao ambiente de fabricação competitivo em custos, o torna um destino atraente para a produção de baterias para veículos elétricos. O desenvolvimento de regulamentações e infraestrutura robustas para recarga de veículos elétricos, particularmente em centros urbanos como a Cidade do México, apoia ainda mais a expansão do mercado.

Mercado de Baterias de Íons de Lítio para Veículos Elétricos em Outros Países

Os demais territórios norte-americanos demonstram níveis variados de desenvolvimento em seus mercados de baterias de íons de lítio para veículos elétricos. Essas regiões são caracterizadas por oportunidades emergentes e crescente interesse na adoção de veículos elétricos, embora em menor escala em comparação com os principais mercados. O desenvolvimento da infraestrutura de recarga, a implementação de políticas de apoio e a crescente conscientização dos consumidores sobre a sustentabilidade ambiental impulsionam o crescimento do mercado nessas áreas. Embora essas regiões atualmente representem uma parcela menor do mercado, demonstram potencial para crescimento futuro à medida que a adoção de veículos elétricos aumenta e a infraestrutura de suporte se desenvolve. A integração dessas regiões no ecossistema mais amplo de veículos elétricos da América do Norte, particularmente por meio de iniciativas transfronteiriças e acordos comerciais, contribui para o desenvolvimento geral do mercado.

Líderes do Setor Norte-Americano de Baterias de Íons de Lítio para Veículos Elétricos

Principais Empresas no Mercado de Baterias de Íons de Lítio para Veículos Elétricos da América do Norte

O mercado é caracterizado por intensa inovação e desenvolvimentos estratégicos entre os principais players como CATL, EnerSys, LG Energy Solution, Panasonic e BYD. As empresas estão investindo fortemente em pesquisa e desenvolvimento para melhorar o desempenho das baterias para veículos elétricos, a densidade de energia e as capacidades de recarga, ao mesmo tempo em que trabalham para reduzir os custos de produção. Parcerias estratégicas com fabricantes automotivos e provedores de tecnologia tornaram-se cada vez mais comuns, permitindo que as empresas fortaleçam suas posições de mercado e expandam suas capacidades de produção. As expansões de instalações de fabricação, particularmente nos Estados Unidos, refletem a resposta do setor à crescente demanda e às iniciativas governamentais de apoio à produção doméstica de baterias. As empresas também estão focadas no desenvolvimento de processos de fabricação sustentáveis e no estabelecimento de cadeias de suprimentos robustas por meio de integração vertical e acordos estratégicos de fornecimento.

Mercado Dinâmico com Forte Potencial de Crescimento

O cenário competitivo é dominado por uma combinação de conglomerados globais e fabricantes especializados de baterias, com empresas asiáticas mantendo uma presença significativa por meio de sua expertise tecnológica estabelecida e capacidades de produção. A consolidação do mercado é cada vez mais evidente à medida que players maiores adquirem empresas menores e inovadoras para aprimorar suas capacidades tecnológicas e alcance de mercado. O setor testemunhou inúmeras parcerias estratégicas e joint ventures, particularmente entre fabricantes de baterias e empresas automotivas, com o objetivo de garantir cadeias de suprimentos e desenvolver tecnologias de baterias de próxima geração.

A estrutura do mercado é caracterizada por altas barreiras de entrada devido aos substanciais requisitos de capital, necessidades de expertise técnica e relacionamentos estabelecidos dos players com os fabricantes automotivos. As empresas estão expandindo ativamente sua presença de fabricação na América do Norte por meio de investimentos em novos projetos e parcerias estratégicas, impulsionadas por iniciativas governamentais que promovem a produção doméstica de baterias e o crescente mercado de veículos elétricos. A dinâmica competitiva é ainda moldada pelo crescente foco no estabelecimento de cadeias de suprimentos completas de baterias dentro da região, desde o processamento de matérias-primas até a fabricação de células e a reciclagem.

Inovação e Integração Impulsionam o Sucesso no Mercado

O sucesso neste mercado depende cada vez mais da capacidade das empresas de alcançar diferenciação tecnológica enquanto mantêm a competitividade de custos por meio de economias de escala. Os players estabelecidos estão focados na integração vertical, na garantia de suprimentos de matérias-primas e no desenvolvimento de tecnologias avançadas de baterias de íons de lítio automotivas para manter suas posições de mercado. Para os concorrentes, as estratégias de sucesso incluem o desenvolvimento de soluções de bateria especializadas para aplicações específicas, a formação de parcerias estratégicas com fabricantes automotivos e o aproveitamento do apoio governamental para a produção doméstica de baterias.

O cenário competitivo é ainda influenciado pela natureza concentrada da base de fabricantes de veículos elétricos, o que cria um poder de compra significativo e impulsiona a necessidade de acordos de fornecimento de longo prazo. Embora exista o risco de substituição por tecnologias alternativas de baterias, o pacote de baterias de íons de lítio permanece a tecnologia dominante devido às suas características de desempenho estabelecidas e às melhorias contínuas. Os fatores regulatórios, particularmente os relacionados a padrões ambientais e requisitos de conteúdo doméstico, estão remodelando a dinâmica competitiva ao influenciar as decisões de localização de fabricação e impulsionar investimentos em processos de produção sustentáveis. Adicionalmente, o desenvolvimento de um sistema robusto de gerenciamento de baterias é crucial para otimizar o desempenho e a segurança dos sistemas de baterias para carros elétricos.

Desenvolvimentos Recentes do Setor

- Outubro de 2023: A LG Energy Solution, uma das principais fabricantes globais de baterias de íons de lítio para veículos elétricos, assinou um acordo com a Toyota Motor North America Inc. para fornecer módulos de baterias de íons de lítio para uso nos veículos elétricos a bateria (BEVs) da Toyota, que serão montados nos Estados Unidos. De acordo com o acordo, a partir de 2025, a LG Energy fornecerá módulos de baterias automotivas com uma capacidade anual de 20 GWh.

- Janeiro de 2023: A Contemporary Amperex Technology Co. Limited (CATL) e a UL Solutions anunciaram um acordo de cooperação estratégica para auxiliar no aprimoramento da implantação e utilização segura de sistemas de armazenamento de energia em bateria (BESS) e baterias para veículos elétricos (VE). As empresas declararam que também cooperariam e explorariam a segurança das baterias de íons de lítio e forneceriam perspectivas para o desenvolvimento de padrões de BESS e baterias para veículos elétricos.

Escopo do Relatório do Mercado Norte-Americano de Baterias de Íons de Lítio para Veículos Elétricos

Uma bateria de íons de lítio para veículos elétricos (VEs) é um tipo de bateria recarregável comumente utilizada para alimentar carros elétricos e outros meios de transporte elétrico. Conhecida por sua alta densidade de energia, longa vida útil de ciclo e design leve, essa tecnologia de bateria permite o armazenamento e a entrega eficientes de energia elétrica. As baterias de íons de lítio são compostas por células contendo um ânodo, um cátodo, um separador e um eletrólito. Essas baterias oferecem uma alta relação potência-peso, excelente eficiência energética e autodescarga reduzida em comparação com outros tipos de bateria, o que as torna a principal escolha para os veículos elétricos modernos.

O Mercado Norte-Americano de Baterias de Íons de Lítio para Veículos Elétricos é segmentado por química de bateria, formato de célula, propulsão, tipo de veículo e geografia. Por química de bateria, o mercado é segmentado em baterias de íons de lítio, químicas emergentes e níquel-metal-hidreto. Por formato de célula, o mercado é segmentado em células cilíndricas, prismáticas e de bolsa. Por propulsão, o mercado é segmentado em BEV, PHEV e HEV. Por tipo de veículo, o mercado é segmentado em automóveis de passeio, veículos comerciais leves, caminhões médios e pesados, ônibus e motocicletas e triciclos. O relatório também abrange o tamanho do mercado e as previsões para o mercado de baterias de íons de lítio para veículos elétricos nos principais países da América do Norte, incluindo os Estados Unidos, o Canadá e o México. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Dois Rodas (E-bikes) |

| Três Rodas (E-rickshaws) |

| Quatro Rodas (Carros de Passeio, Ônibus, Veículos Comerciais Leves, SUVs, etc.) |

| Veículos Elétricos a Bateria (BEVs) |

| Veículos Elétricos Híbridos Plug-in (PHEVs) |

| Veículos Elétricos Híbridos (HEVs) |

| Cilíndrica |

| Prismática |

| Em Bolsa |

| Estados Unidos |

| Canadá |

| Restante da América do Norte |

| Tipo | Dois Rodas (E-bikes) |

| Três Rodas (E-rickshaws) | |

| Quatro Rodas (Carros de Passeio, Ônibus, Veículos Comerciais Leves, SUVs, etc.) | |

| Tipo de Propulsão | Veículos Elétricos a Bateria (BEVs) |

| Veículos Elétricos Híbridos Plug-in (PHEVs) | |

| Veículos Elétricos Híbridos (HEVs) | |

| Tipo de Célula | Cilíndrica |

| Prismática | |

| Em Bolsa | |

| Geografia | Estados Unidos |

| Canadá | |

| Restante da América do Norte |

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do mercado norte-americano de baterias de íons de lítio para veículos elétricos até 2031?

O mercado norte-americano de baterias de íons de lítio para veículos elétricos tem previsão de atingir USD 73,20 bilhões até 2031, partindo de USD 26,47 bilhões em 2026, a uma CAGR de 22,56%.

Qual química de bateria lidera atualmente a demanda regional?

As químicas de íons de lítio, principalmente NMC, NCA e LFP, detinham 90,9% da receita em 2025, o que as mantém muito à frente das outras categorias de química.

Por que o LFP está ganhando tração nas baterias de veículos elétricos da América do Norte?

O LFP está ganhando tração porque menores custos de pacote e melhor percepção de segurança importam mais em carros para o mercado de massa, frotas e veículos comerciais, especialmente à medida que os produtores domésticos direcionam a capacidade planejada para programas de LFP.

Qual país lidera a demanda regional atualmente?

Os Estados Unidos lideraram com 79,2% da receita regional em 2025 porque têm a maior base de gigafábricas, o ecossistema de fabricantes de equipamentos originais mais amplo e a estrutura de suporte político mais forte.

Qual segmento de veículos está crescendo mais rapidamente?

Os caminhões médios e pesados têm projeção de registrar a maior CAGR de 27,6% até 2031, apoiados pelo aumento da produção comercial e por tamanhos de pacotes de baterias muito grandes por veículo.

Qual é o principal desafio do lado da oferta para baterias de alto teor de níquel na América do Norte?

O níquel Classe 1 importado permanece uma restrição importante porque a capacidade de processamento local é limitada e as regras relacionadas à FEOC complicam o acesso a algumas cadeias de suprimentos estrangeiras.

Página atualizada pela última vez em: