Taille et part du marché des congélateurs commerciaux à crème glacée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.38 Milliards de dollars |

| Taille du Marché (2030) | 16.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.32% CAGR |

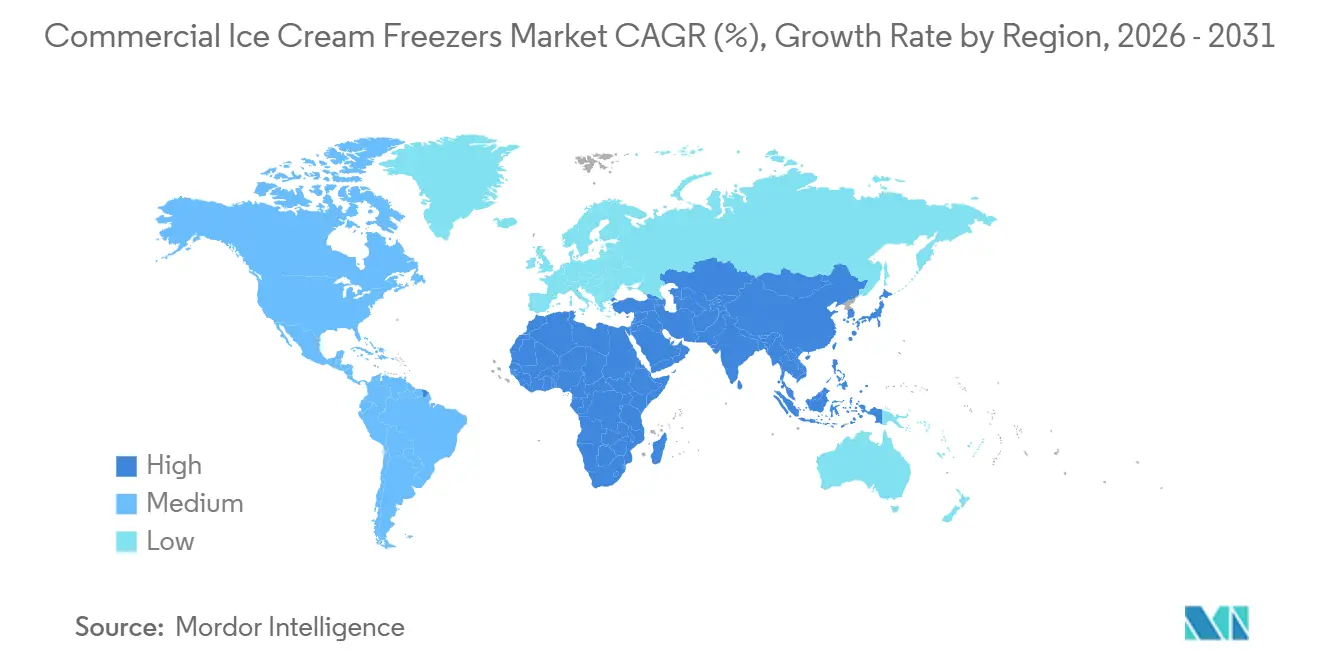

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

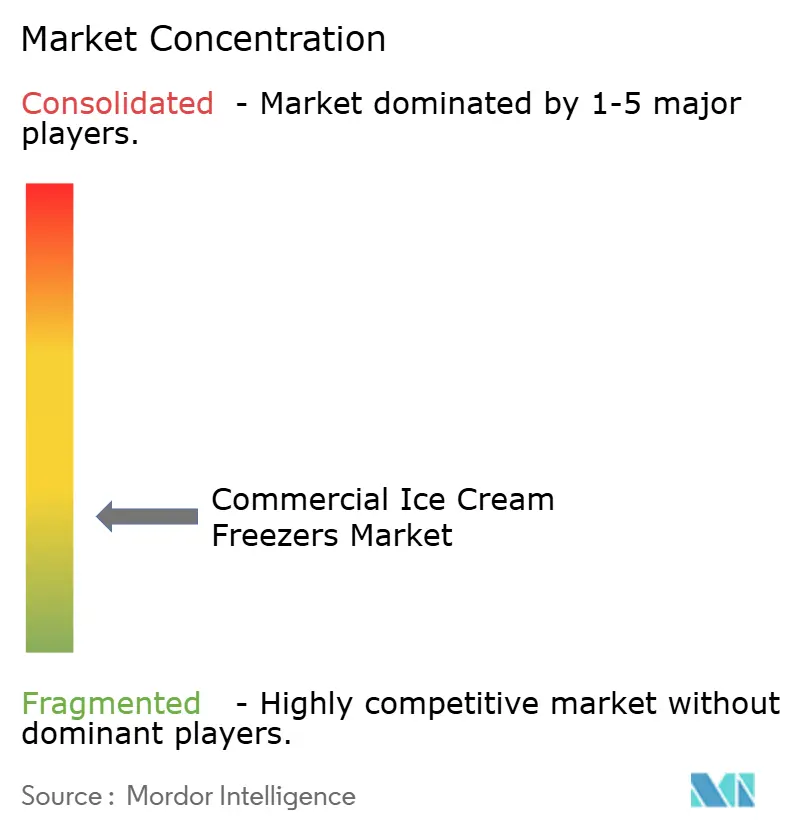

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des congélateurs commerciaux à crème glacée par Mordor Intelligence

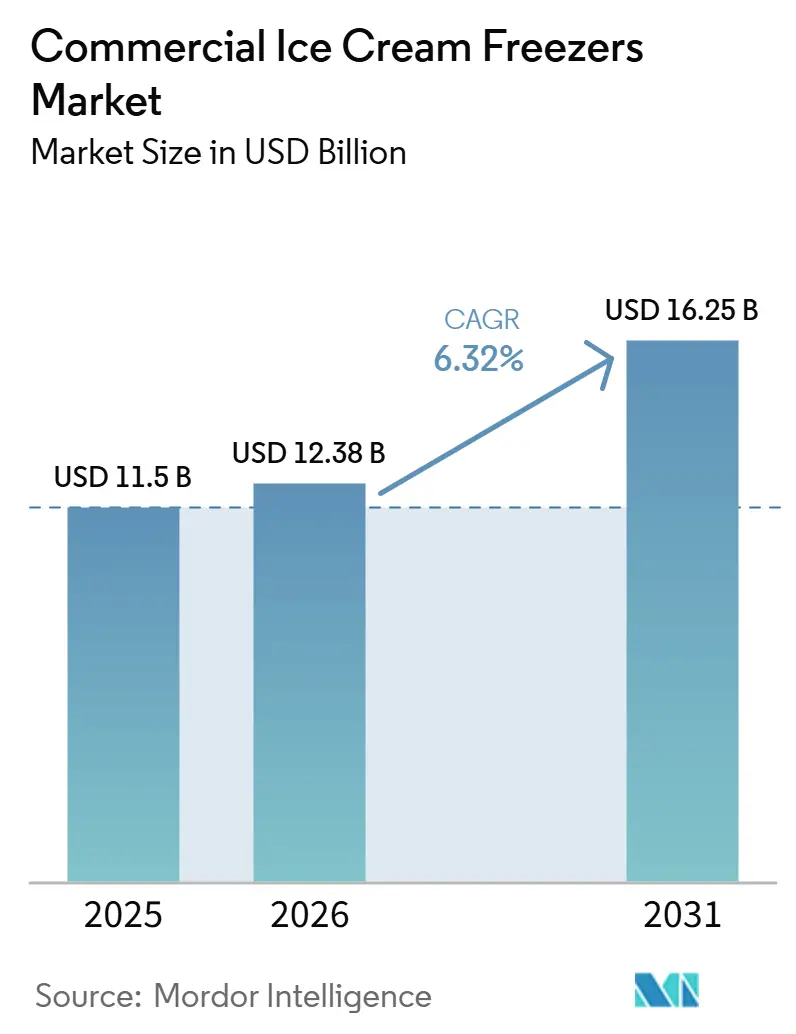

La taille du marché des congélateurs commerciaux à crème glacée est projetée à 11,5 milliards USD en 2025, 12,38 milliards USD en 2026, et devrait atteindre 16,25 milliards USD d'ici 2031, avec un TCAC de 6,32 % de 2026 à 2031. L'accélération des cycles de remplacement déclenchée par les mandats mondiaux d'élimination progressive des réfrigérants et le déploiement rapide des formats de vente au détail d'impulsion constituent les principaux catalyseurs de croissance, tandis que la franchise de restauration rapide et la rénovation des supérettes continuent d'amplifier la demande de vitrines réfrigérées en Asie-Pacifique et au Moyen-Orient. La pression réglementaire sur les réfrigérants à fort potentiel de réchauffement climatique (PRG) contraint les opérateurs à retirer les unités HFC héritées plus tôt que prévu, orientant les décisions d'achat vers des modèles A2L et à réfrigérants naturels affichant des indices d'efficacité énergétique plus élevés. Les avancées parallèles en matière de maintenance prédictive activée par l'IoT et de location de congélateurs en tant que service réduisent le coût total de possession, aidant les petits opérateurs à combler les lacunes en capital et à prolonger les cycles de vie des équipements. Malgré ces aspects positifs, les coûts d'acquisition initiaux élevés et un marché de l'occasion dynamique modèrent l'adoption à court terme, maintenant le marché des congélateurs commerciaux à crème glacée compétitif et sensible aux prix.

Principaux enseignements du rapport

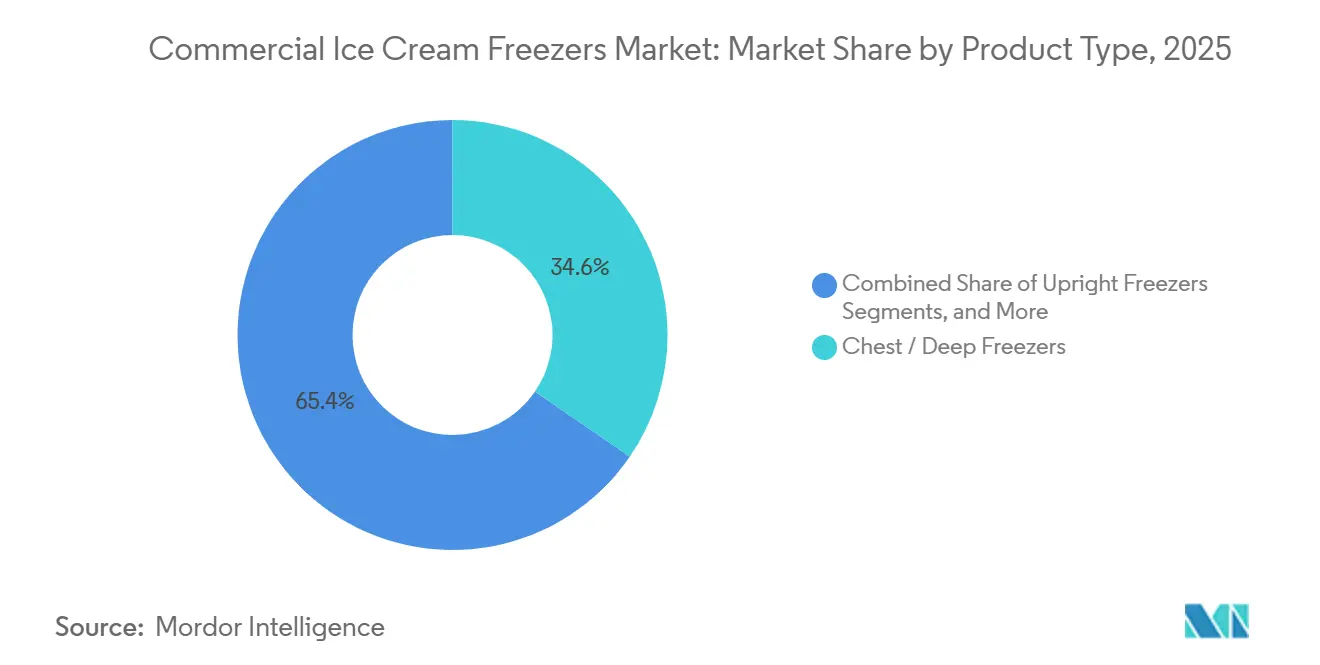

- Par type de produit, les congélateurs coffres et congélateurs profonds ont dominé avec une part de revenus de 34,58 % en 2025, tandis que les congélateurs à batch pour gelato et crème glacée molle devraient se développer à un TCAC de 7,82 % jusqu'en 2031.

- Par technologie de refroidissement, les systèmes statiques détenaient 45,62 % de la part du marché des congélateurs commerciaux à crème glacée en 2025 ; les installations refroidies à distance par glycol devraient enregistrer le TCAC le plus rapide, soit 8,11 %, jusqu'en 2031.

- Par capacité, la catégorie 301-600 litres représentait 42,38 % de la valeur 2025, tandis que les unités dépassant 600 litres devraient progresser à un TCAC de 7,36 % sur la même période.

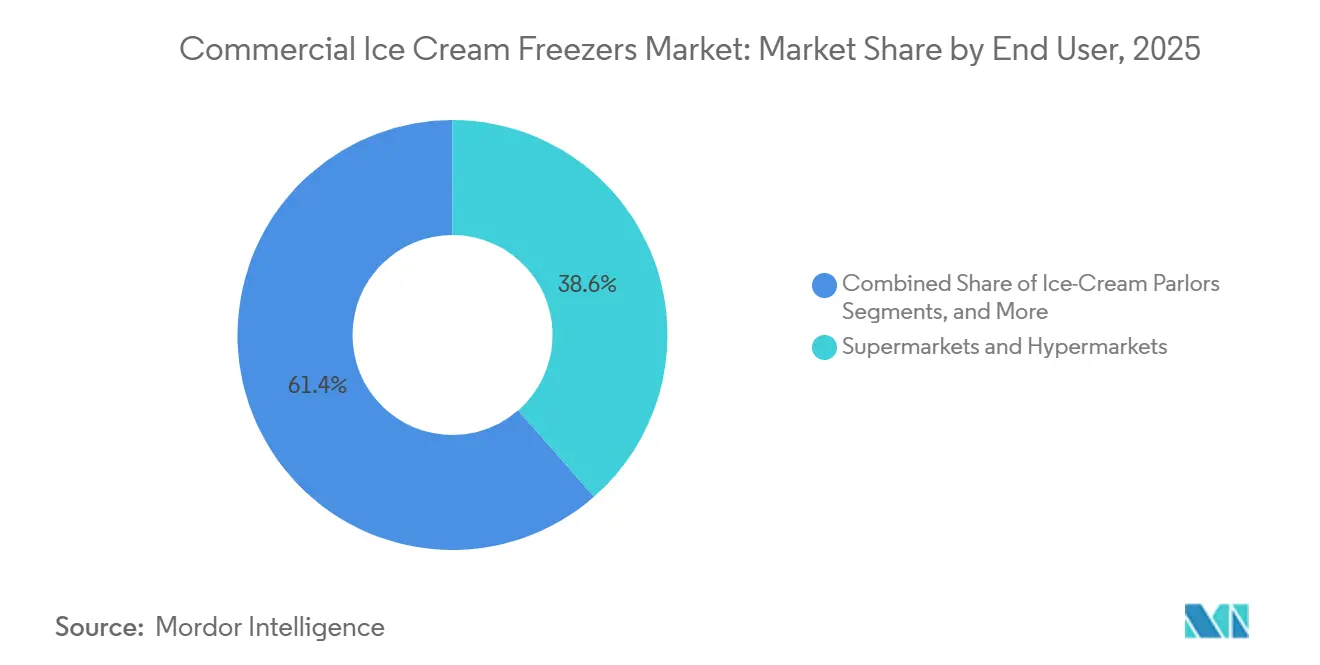

- Par utilisateur final, les supermarchés et hypermarchés détenaient 38,56 % de la part de revenus en 2025, mais les salons de crème glacée et gelaterie sont positionnés pour un TCAC de tête de 7,88 % jusqu'en 2031.

- Par canal de vente, les distributeurs et revendeurs ont capté 56,82 % des ventes 2025, tandis que les achats en ligne devraient progresser à un TCAC de 8,03 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a contribué à 38,92 % de la valeur 2025 et devrait surpasser toutes les régions avec un TCAC de 7,68 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des congélateurs commerciaux à crème glacée

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des chaînes de restauration rapide dans les marchés émergents | +1.2% | Asie-Pacifique, Moyen-Orient, Amérique latine | Moyen terme (2-4 ans) |

| Croissance de la vente au détail de crème glacée d'impulsion dans les supérettes et stations-service | +0.9% | Mondial, avec concentration en Amérique du Nord, en Australie et en Europe | Court terme (≤ 2 ans) |

| Réglementations sur l'efficacité énergétique accélérant le remplacement des équipements | +1.5% | Amérique du Nord, Europe, avec répercussions en Asie-Pacifique | Court terme (≤ 2 ans) |

| Hausse de la consommation de desserts glacés en Asie-Pacifique | +1.3% | Cœur de l'Asie-Pacifique (Chine, Inde, Asie du Sud-Est) | Long terme (≥ 4 ans) |

| Adoption de la maintenance prédictive activée par l'IoT | +0.7% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Location de congélateurs en tant que service réduisant les dépenses en capital | +0.6% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des chaînes de restauration rapide dans les marchés émergents

Les franchises de restauration rapide développent leur infrastructure de desserts glacés en Asie-Pacifique, au Moyen-Orient et en Amérique latine, stimulant considérablement la demande de congélateurs commerciaux à crème glacée. En février 2026, McDonald's Malaisie a annoncé un investissement majeur de 1 milliard RM (255 millions USD). Sur ce montant, 600 millions RM sont alloués à de nouveaux restaurants, avec des projets d'ouverture de 45 à 75 points de vente franchisés au cours des 5 à 10 prochaines années. Chaque point de vente nécessitera un investissement de 5 à 7 millions RM, incluant les équipements de réfrigération. De même, Dairy Queen se concentre sur son expansion au Moyen-Orient, notamment aux Émirats arabes unis et en Arabie saoudite. Les marchés de la restauration rapide dans ces régions devant croître à un solide TCAC de 14 % et 85 % des consommateurs de restauration rapide en Arabie saoudite ayant moins de 45 ans, les offres de crème glacée molle et de Blizzard de Dairy Queen s'alignent bien sur la demande du marché, comme le souligne FFCC Global. Central Retail poursuit également sa croissance au Vietnam, avec le projet d'ouvrir plus de 30 grandes surfaces entre 2026 et 2028. Cela comprend 10 à 12 centres commerciaux et hypermarchés Go! ainsi que 23 à 25 mini magasins Go!. Chaque magasin nécessitera plusieurs vitrines réfrigérées pour la crème glacée d'impulsion et à emporter. Ces expansions génèrent une demande régulière mais inégale de congélateurs, les franchisés standardisant les équipements dans les chaînes pour maintenir la cohérence des produits et répondre aux exigences des franchiseurs.

Croissance de la vente au détail de crème glacée d'impulsion dans les supérettes et stations-service

Les supérettes et les stations-service repositionnent la crème glacée d'un produit saisonnier d'appoint à un moteur de trafic toute l'année, nécessitant des vitrines réfrigérées dédiées avec une présentation de marque et un placement flexible. Le circuit des stations-service et supérettes australiennes a généré 213 millions AUD de ventes de crème glacée en 2024, en hausse de 3,1 % d'une année sur l'autre, avec des formats à portion individuelle dominant et des congélateurs de comptoir de marque offrant une augmentation des achats d'impulsion allant jusqu'à 35 % selon Mini Melts. Mini Melts est passé de 14 à plus de 950 supérettes australiennes en six mois en proposant des sachets de 70 g et 72 g dans des congélateurs polyvalents compatibles avec les emplacements existants, démontrant comment l'innovation de format de produit peut rapidement développer la distribution. Les opérateurs rationalisent l'espace de congélation pour favoriser les références à forte rotation et les tendances premium telles que la pistache, le Biscoff et le matcha, tandis que le regroupement inter-catégories avec le carburant, les boissons et les snacks augmente la valeur du panier. L'évolution vers des offres soucieuses de la santé et inclusives, notamment les options riches en protéines, à calories réduites, sans gluten, sans produits laitiers et véganes, incite les détaillants à installer des congélateurs à couvercle vitré qui mettent en valeur la variété des produits et les informations nutritionnelles au point de vente.

Réglementations sur l'efficacité énergétique accélérant le remplacement des équipements

Les mandats réglementaires visant à réduire les réfrigérants à fort PRG et la consommation d'énergie raccourcissent les cycles de vie des équipements, incitant les opérateurs à remplacer les unités fonctionnelles par des alternatives conformes. À compter du 1er janvier 2026, l'EPA américaine abaissera le seuil de charge de réfrigérant de 50 lb à 15 lb[1]Source : RefriTrak. "Réglementations EPA 2026 sur les réfrigérants : comment le seuil de 15 lb affectera votre activité CVC/R." refritrak.com. Cet ajustement soumettra de nombreux congélateurs commerciaux à crème glacée aux réglementations fédérales, notamment la surveillance du taux de fuite, les délais de réparation de 30 jours, le signalement des fuites chroniques et une exigence de tenue de registres sur 3 ans. Le non-respect pourrait entraîner des amendes allant jusqu'à 69 733 USD par jour. La règle de transition technologique de la loi AIM interdira l'installation de nouveaux systèmes utilisant des réfrigérants à fort PRG après le 1er janvier 2026. La règle établit des limites de PRG de 150 pour les unités de condensation à distance de plus de 200 lb et de 300 pour les unités de moins de 200 lb, interdisant effectivement le R-404A (PRG 3 920) et le R-134a (PRG 1 430) dans les nouveaux équipements. Les réfrigérants A2L, tels que le R-454A, augmentent les coûts initiaux du système de 15 % à 40 % en raison des exigences en matière de ventilation renforcée, de détection des fuites, de composants homologués A2L et de vannes d'arrêt de sécurité. Cependant, ils offrent des améliorations de l'efficacité énergétique allant jusqu'à 10 % et des économies potentielles à long terme sur les factures d'énergie. Les réglementations fédérales interdisent la conversion des systèmes existants aux réfrigérants A2L, obligeant les opérateurs à remplacer entièrement les systèmes pour se conformer. À l'approche des échéances, la demande croissante allonge les délais de livraison. Néanmoins, les fabricants peuvent désormais livrer des chambres froides conformes A2L en aussi peu que quatre semaines pour les acheteurs préparés.

Hausse de la consommation de desserts glacés en Asie-Pacifique

À mesure que les revenus augmentent et que les infrastructures de chaîne du froid s'améliorent, la consommation par habitant de crème glacée en Asie-Pacifique reste bien en deçà des niveaux occidentaux, offrant un potentiel de croissance à long terme significatif. En 2023, la consommation par habitant de crème glacée en Inde a atteint 1,6 litre, marquant une forte augmentation par rapport aux 400 ml en 2011. Cependant, ce chiffre reste bien loin des 28,4 litres de la Nouvelle-Zélande et des 20,8 litres des États-Unis. Le secteur organisé de la crème glacée en Inde devrait croître à un TCAC de 13 % à 15 %, soutenu par des plateformes de commerce rapide comme Zepto, Swiggy Instamart et Blinkit. Ces plateformes développent les services de livraison d'aliments surgelés et stimulent le besoin de capacités de congélation distribuées dans les dark stores et les centres de micro-exécution, comme le souligne la India Brand Equity Foundation[2]Source : India Brand Equity Foundation. "Scooping Success : Analyse de la croissance, des tendances et des opportunités dans le secteur de la crème glacée en Inde." ibef.org. En Chine, les millennials et la génération Z façonnent la demande pour une combinaison de saveurs occidentales traditionnelles et d'options innovantes telles que le matcha, la haricot rouge, le taro, le litchi et la mangue. Cette évolution a conduit à la prolifération de boutiques artisanales et de boutiques spécialisées dans des villes comme Pékin, Shanghai, Guangdong et Jiangsu. L'amélioration de la logistique de la chaîne du froid permet aux services de commerce électronique et de livraison de repas de s'étendre aux villes de rang II et III. Dans le même temps, les supérettes installent des congélateurs pour répondre aux achats d'impulsion des étudiants et des employés de bureau. Les consommateurs soucieux de leur santé choisissent de plus en plus des alternatives de crème glacée à base de plantes, allégées en matières grasses et à teneur réduite en sucre. Ces produits reformulés nécessitent des congélateurs spécialisés pour maintenir des températures précises, garantissant la préservation de la texture et prévenant la recristallisation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'acquisition et d'installation initiaux | -0.8% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Règles strictes d'élimination progressive des réfrigérants HFC, HFO et gaz fluorés | -0.6% | Amérique du Nord, Europe, avec répercussions réglementaires en Asie-Pacifique | Moyen terme (2-4 ans) |

| Instabilité du réseau électrique dans les régions en développement réduisant le temps de fonctionnement | -0.5% | Afrique subsaharienne, Asie du Sud, Amérique latine | Long terme (≥ 4 ans) |

| Essor du commerce d'équipements d'occasion cannibalisant les ventes de neuf | -0.4% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'acquisition et d'installation initiaux

L'intensité capitalistique reste un obstacle redoutable pour les petits opérateurs et les franchisés qui entrent sur le marché des congélateurs commerciaux à crème glacée. Les chambres froides et congélateurs vont de 4 000 USD pour les petites unités 6x6 à plus de 35 000 USD pour les grandes installations 12x16, les congélateurs affichant des primes de 20 % à 40 % par rapport aux chambres froides en raison d'une isolation plus épaisse et de systèmes de réfrigération plus puissants. La main-d'œuvre d'installation ajoute 2 000 à 7 000 USD, les mises à niveau électriques coûtent 200 à 500 USD, et les permis s'élèvent à 200 à 500 USD, portant les coûts totaux de projet 20 % à 40 % au-dessus des prix catalogue des équipements. Les congélateurs à portes battantes vont de 1 200 USD pour les unités d'entrée de gamme avec une durée de vie de 3 à 5 ans à 10 000 USD pour les modèles haut de gamme avec une durée de vie de 15 à 20 ans, avec des coûts cachés incluant le fret (75 à 300 USD), les frais de déballage et les roulettes ou étagères à 50 à 100 USD chacun. Les coûts d'énergie dominent le coût total de possession, les unités d'entrée de gamme consommant 12 kWh par jour contre 6 kWh par jour pour les modèles Energy Star, générant respectivement 525 USD et 262 USD annuellement à 0,12 USD par kWh et 2 630 USD d'économies sur 10 ans.

Règles strictes d'élimination progressive des réfrigérants HFC, HFO et gaz fluorés

L'accélération des éliminations progressives de réfrigérants crée une complexité de conformité, une volatilité de la chaîne d'approvisionnement et un risque d'actifs échoués pour les opérateurs disposant d'équipements hérités. La loi AIM de l'EPA impose une réduction de 85 % de la production et de la consommation de HFC d'ici 2036, avec des réfrigérants récupérés ne devant pas contenir plus de 15 % de HFC vierges en poids à compter du 1er janvier 2026, et l'utilisation obligatoire de réfrigérants récupérés pour l'entretien des supermarchés, du transport réfrigéré et des machines à glace commerciales à partir de 2029. Les prix des réfrigérants HFC ont grimpé de 5 à 8 USD par lb à 20 à 25 USD par lb à mesure que les quotas de production se resserraient, transformant la maintenance de routine en coûts récurrents élevés pour les opérateurs avec des charges de 10 000 lb. La détection automatique des fuites est requise pour les nouveaux systèmes avec une charge de réfrigérant de 1 500 lb ou plus installés après 2026, les systèmes existants installés entre 2017 et 2025 devant être mis à niveau avant le 1er janvier 2027, ajoutant des dépenses en capital et en main-d'œuvre. Les réfrigérants naturels R-290 (propane) et R-744 (CO2) sont exemptés des calendriers d'élimination progressive mais nécessitent des composants spécialisés, des techniciens certifiés et le respect des limites de charge et des normes de ventilation en vertu des normes UL 60335-2-89 et ASHRAE 15-2022, augmentant la complexité de conception et les coûts de formation, selon le registre fédéral de l'EPA[3]Source : Agence de protection de l'environnement. "Protection de la couche d'ozone stratosphérique : liste des substituts dans le cadre du programme de politique des nouvelles alternatives significatives dans la réfrigération commerciale et industrielle." federalregister.gov.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'innovation gelato entraîne une montée en gamme

En 2025, les congélateurs coffres et congélateurs profonds représentaient 34,58 % des revenus par type de produit, soulignant leur rôle dans le stockage en vrac pour les supermarchés, les hypermarchés et les entrepôts frigorifiques. Les congélateurs à batch pour gelato et crème glacée molle devraient croître à un TCAC de 7,82 % jusqu'en 2031, portés par les producteurs artisanaux et les restaurants rapides adoptant des systèmes à haute efficacité. Le congélateur à batch Labotronic HE-H de Carpigiani réduit la consommation d'électricité et d'eau de 30 % grâce à la technologie adaptative Hard-O-Dynamic. Le congélateur à batch Gelato 10K i-Green de Nemox, avec le réfrigérant R290 (PRG 3), réduit les émissions équivalentes CO2 de 99,95 % et produit 10 kg par heure en 12 à 15 minutes par cycle. Les congélateurs verticaux et à couvercle vitré améliorent la visibilité des produits, les unités à couvercle vitré augmentant les ventes en supérettes jusqu'à 35 %.

Les congélateurs à batch pour gelato gagnent en popularité en Chine et en Inde, où les consommateurs paient des primes pour des produits artisanaux avec des ingrédients naturels et des saveurs uniques. Le congélateur à batch Multifreeze Icona Hybrid de Cattabriga réduit la consommation d'eau de 80 % et la consommation d'électricité et d'eau de 30 % grâce à un système de double condensation breveté. Le centre technologique de la glace de Gram Equipment au Danemark, opérationnel depuis 2021, offre des tests pilotes rentables pour les nouveaux produits de crème glacée, réduisant les coûts de test de 70 % à 80 %. Les congélateurs coffres restent rentables pour le stockage en vrac mais manquent de l'attrait de présentation des unités verticales et à couvercle vitré. Les congélateurs à batch intègrent désormais des programmes Crystal pour les monoportions et les gâteaux glacés, diversifiant les sources de revenus.

Par technologie de refroidissement : les systèmes à glycol à distance gagnent du terrain

En 2025, la technologie de refroidissement statique détenait une part de marché de 45,62 % en raison de coûts initiaux plus faibles et d'une installation facile. Les systèmes refroidis à distance par glycol devraient croître à un TCAC de 8,11 % jusqu'en 2031, portés par les grandes surfaces et les opérateurs de stockage frigorifique cherchant une réfrigération centralisée pour réduire les charges de réfrigérant, se conformer aux mandats de l'EPA et réduire la consommation d'énergie. Les unités de condensation à distance, tout en offrant des capacités plus importantes et des efficacités plus élevées, augmentent les coûts initiaux de 20 % à 40 % en raison des exigences d'installation supplémentaires. Le rack CO2 Protocol de Hussmann prend en charge la conformité au titre 24 de Californie avec une architecture modulaire et des tuyauteries en fer/cuivre, tandis que les systèmes sans givre réduisent la main-d'œuvre de maintenance. La technologie NoFrost de Liebherr cible la restauration et l'hôtellerie, offrant une fiabilité de classe climatique 5 et des indices énergétiques C ou supérieurs.

Les systèmes refroidis à distance par glycol séduisent les supermarchés et hypermarchés en réduisant les charges de réfrigérant en dessous des seuils de l'EPA et en simplifiant la surveillance des fuites. Le Krack MicroDS et le MicroSC Monoblock de Hussmann, lancés en octobre 2023, intègrent une unité de condensation R290 pré-chargée et un évaporateur, réduisant les charges de réfrigérant jusqu'à 95 % par rapport aux systèmes HFC et réduisant les émissions annuelles de CO2 de 6 %. Le refroidissement statique domine les installations de petit format et à budget limité en raison de sa simplicité et de ses faibles coûts, tandis que les systèmes sans givre gagnent du terrain dans les salons de crème glacée en éliminant le dégivrage manuel. Les systèmes refroidis à distance par glycol devraient croître dans les grandes installations et les rénovations, tandis que le refroidissement statique reste prédominant dans les marchés sensibles aux prix.

Par capacité : les unités grand format captent la croissance

En 2025, les congélateurs d'une capacité de 301 à 600 litres détenaient 42,38 % du marché, répondant aux besoins des restaurants de taille moyenne, des cafés et des petits supermarchés. Les unités de plus de 600 litres devraient croître à un TCAC de 7,36 % jusqu'en 2031, portées par les chaînes de restauration rapide, les hypermarchés et les entrepôts frigorifiques. Les chambres froides, coûtant de 8 000 à plus de 40 000 USD, répondent aux besoins de stockage en vrac, les systèmes de réfrigération représentant 30 % à 40 % des coûts de projet. L'expansion de 500 millions USD de NewCold à Lebanon, Indiana, d'ici 2026 améliorera les services de zones surgelées et réfrigérées, créant plus de 550 emplois d'ici 2028. Les unités compactes de moins de 300 litres servent les cafés et bars à espace limité, Hoshizaki America ayant lancé des unités encastrables latérales en octobre 2024 pour une capacité accrue dans de petits espaces.

Les congélateurs grand format tirent parti des économies d'échelle, réduisant la consommation d'énergie de 10 % à 20 % annuellement avec des systèmes à SEER élevé, offrant un retour sur investissement rapide grâce aux économies sur les factures d'énergie. Les opérateurs doivent équilibrer capacité et encombrement, car les unités plus grandes réduisent le coût par mètre carré en répartissant les coûts fixes. Les unités de taille moyenne (301-600 litres) restent essentielles pour les cuisines commerciales, s'adaptant à la demande saisonnière sans capacité inutilisée. Les petites unités (moins de 300 litres) prospèrent dans la vente ambulante et la restauration événementielle grâce à leur portabilité et leurs faibles besoins en capital. Les grandes unités (plus de 600 litres) gagnent du terrain à mesure que les chaînes de restauration rapide standardisent les équipements et que les opérateurs de stockage frigorifique investissent dans des entrepôts automatisés pour le commerce électronique.

Par utilisateur final : les salons et gelaterie dépassent le commerce de détail traditionnel

En 2025, les supermarchés et hypermarchés représentaient 38,56 % des revenus par utilisateur final en raison de leurs vastes parcs de congélateurs et de leur fort trafic. Les salons de crème glacée et gelaterie devraient croître à un TCAC de 7,88 % jusqu'en 2031, portés par le commerce expérientiel, les formats artisanaux et les tendances des réseaux sociaux. Le secteur de la crème glacée en Inde se développe avec des cafés boutiques, des bars à desserts et des comptoirs en direct, ainsi que des collaborations avec des hubs de transport, des centres commerciaux, des complexes hôteliers et des festivals. Les acteurs organisés détiennent 60 % à 65 % du marché, faisant face à la concurrence des startups régionales, artisanales et axées sur la santé. Les restaurants rapides adoptent des machines à crème glacée molle et des vitrines à trempage pour stimuler la diversification des menus et les taux d'attachement des desserts. McDonald's Malaisie prévoit un investissement de 1 milliard RM dans 45 à 75 nouveaux points de vente, tandis que Dairy Queen se concentre sur son expansion aux Émirats arabes unis et en Arabie saoudite. En 2024, les supérettes et stations-service australiennes ont généré 213 millions AUD de ventes de crème glacée, portées par les formats à portion individuelle et les congélateurs de comptoir de marque, qui ont augmenté les achats d'impulsion jusqu'à 35 %. Les cinémas, stades et lieux de divertissement s'appuient sur des congélateurs à haute capacité pour répondre à la demande de pointe lors des événements, tandis que les services de restauration et de restauration collective utilisent des unités mobiles et modulaires pour les besoins hors site.

Les supermarchés et hypermarchés optimisent l'espace de congélation pour les références à forte rotation et les tendances premium, avec des innovations comme les Slow Melts et les formats adaptés aux vitrines stimulant la distribution. Les salons de crème glacée et gelaterie se concentrent sur les congélateurs à batch avec des programmes Crystal pour les monoportions et les gâteaux glacés, les vitrines à trempage avec un contrôle précis de la température et les unités d'exposition de marque. Les restaurants rapides standardisent les équipements pour assurer la cohérence et répondre aux exigences des franchiseurs, les machines à crème glacée molle et les tables de préparation nécessitant un nettoyage quotidien et la conformité HACCP. Les supérettes et stations-service préfèrent des congélateurs compacts de marque avec un placement flexible et un entretien réduit. Les cinémas et stades utilisent des unités à haute capacité pour une récupération rapide pendant les entractes, tandis que les services de restauration et de restauration collective adoptent de plus en plus des modèles de location pour adapter les équipements aux calendriers des événements.

Par canal de vente : les distributeurs en tête, essor du commerce électronique

En 2025, les canaux de distributeurs et revendeurs représentaient 56,82 % des ventes, soulignant leur importance dans la spécification des équipements, le financement, l'installation et le service après-vente. Les achats en ligne, croissant à un TCAC de 8,03 % jusqu'en 2031, sont portés par les plateformes B2B simplifiant les achats et la contractualisation des services pour les opérateurs multi-sites. Les ventes directes OEM ciblent les grandes chaînes et les acheteurs institutionnels avec des remises sur volume, des configurations personnalisées et des contrats de service étendus, soutenus par des consultations de conception et une gestion de projet. Les distributeurs et revendeurs restent essentiels pour les petits et moyens opérateurs, offrant des stocks locaux, une livraison rapide, une installation et des services de maintenance. Les plateformes en ligne rationalisent les achats en agrégeant les spécifications, les prix, les options de financement et les avis, permettant aux opérateurs de comparer les modèles, de demander des devis et de planifier les livraisons efficacement. Hoshizaki Alliance met l'accent sur la durabilité, Hoshizaki America et Jackson Warewashing ayant reçu les prix ENERGY STAR Partenaire de l'année 2024, tandis que les entreprises membres fournissent des machines à glace, des équipements de réfrigération et de restauration dans les Amériques.

Les plateformes en ligne excellent dans les produits standardisés comme les congélateurs à portes battantes, les unités encastrables et les vitrines à couvercle vitré, où la transparence des prix et la différenciation minimale favorisent le commerce électronique. Les opérateurs utilisent des outils tels que des calculateurs de location et des estimateurs de coûts d'énergie pour évaluer les coûts totaux de possession, certaines plateformes offrant des consultations virtuelles et des outils de réalité augmentée pour la visualisation de l'espace. Les distributeurs et revendeurs conservent un avantage dans les installations complexes, telles que les chambres froides et les configurations personnalisées nécessitant des relevés de site et des mises à niveau techniques. Les ventes directes OEM devraient croître à mesure que les fabricants améliorent leurs plateformes numériques et leurs réseaux de service. Par exemple, Electrolux Professional indique que 45 % des interactions sont numérisées, avec 85 % des commandes traitées via sa plateforme dans 32 pays. Les canaux en ligne domineront les transactions standardisées, tandis que les distributeurs et revendeurs se concentreront sur les installations à forte valeur ajoutée et les comptes axés sur les relations.

Analyse géographique

En 2025, la région Asie-Pacifique représentait 38,92 % de la valeur du marché et devrait croître à un solide TCAC de 7,68 % jusqu'en 2031. Cette croissance est principalement portée par l'augmentation de la consommation par habitant, l'expansion des restaurants rapides, la croissance des chaînes du froid du commerce électronique et l'urbanisation en Chine, en Inde et en Asie du Sud-Est. Le secteur organisé de la crème glacée en Inde, évalué à 30 000 crores de roupies (3,5 milliards USD) en 2023, devrait atteindre 50 000 crores de roupies (5,83 milliards USD) d'ici 2028. La consommation par habitant est passée de 400 ml en 2011 à 1,6 litre en 2023. Cependant, ce chiffre reste significativement inférieur aux 28,4 litres de la Nouvelle-Zélande et aux 20,8 litres des États-Unis, soulignant un potentiel de croissance substantiel. Le marché de la crème glacée en Chine, évalué à 20,57 milliards USD en 2025, devrait croître à 35,44 milliards USD d'ici 2034, reflétant un TCAC de 6,23 %. Cette croissance est alimentée par les préférences des millennials et de la génération Z pour des saveurs uniques telles que le matcha, le haricot rouge, le taro, le litchi et la mangue. Les boutiques artisanales et les boutiques spécialisées se développent rapidement dans des villes clés comme Pékin, Shanghai, Guangdong et Jiangsu.

En Inde, les plateformes de commerce rapide comme Zepto, Swiggy Instamart et Blinkit, ainsi que les leaders du commerce électronique en Chine, stimulent la croissance de la livraison d'aliments surgelés. Cette tendance nécessite une augmentation des capacités de congélation dans les dark stores et les centres de micro-exécution. Central Retail réalise des investissements significatifs au Vietnam, avec le projet d'ouvrir plus de 30 grandes surfaces entre 2026 et 2028, dont 10 à 12 centres commerciaux et hypermarchés Go! ainsi que 23 à 25 mini magasins Go!. Hoshizaki Corporation a démontré son engagement envers la région en acquérant des parts supplémentaires dans sa filiale vietnamienne en mars 2026 et en élargissant sa gamme de réfrigérants naturels en novembre 2025. L'Amérique du Nord et l'Europe restent des marchés clés. Les mandats réglementaires visant à réduire les réfrigérants à fort PRG et à améliorer l'efficacité énergétique accélèrent les cycles de remplacement des équipements. À compter du 1er janvier 2026, l'EPA américaine a abaissé le seuil de charge de réfrigérant de 50 lb à 15 lb. De plus, la règle de transition technologique de la loi AIM interdit l'installation de nouveaux systèmes utilisant des réfrigérants à fort PRG après le 1er janvier 2026. Ces réglementations accélèrent l'élimination progressive des unités héritées à base de HFC. Epta a renforcé sa présence industrielle et géographique dans la région DACH, en Europe centrale et en Europe centrale-du-Sud-Est avec son acquisition de Hauser en mars 2026 pour plus de 2 milliards EUR (2,2 milliards USD). Cette acquisition a ajouté des installations de production en Autriche et en République tchèque et a renforcé les offres d'Epta en matière de réfrigération naturelle et de solutions écoénergétiques.

Le Moyen-Orient émerge comme une destination clé pour les investissements dans la restauration rapide. Dairy Queen cible les Émirats arabes unis et l'Arabie saoudite, où les marchés de la restauration rapide devraient croître à plus de 14 % de TCAC. Notamment, 85 % des consommateurs de restauration rapide en Arabie saoudite ont moins de 45 ans. Pendant ce temps, l'Amérique latine fait face à des défis tels que l'instabilité du réseau électrique et les contraintes de capital. Le secteur de la chaîne du froid en Afrique du Sud signale des coûts mensuels d'atténuation allant de 50 000 à plus de 1 million ZAR, ainsi que des pertes de revenus comprises entre 50 000 et 500 000 ZAR dues aux délestages. Pour faire face aux fluctuations de courant et minimiser les temps d'arrêt, les régions d'Afrique subsaharienne et certaines parties de l'Amérique latine adoptent des unités robustes à faible technologie avec des commandes manuelles et des alarmes à batterie de secours.

Paysage concurrentiel

Le marché des congélateurs commerciaux à crème glacée est modérément fragmenté. Les leaders mondiaux comme Hussmann, Electrolux Professional et True Manufacturing capitalisent sur leur envergure pour proposer des portefeuilles étendus et des réseaux de service mondiaux. Dans le même temps, des marques spécialisées comme Carpigiani et Taylor Company excellent dans les machines à batch à fort foisonnement de niche, populaires auprès des gelaterie et des chaînes de restauration proposant des produits à crème glacée molle. Bien que la conformité réglementaire augmente les exigences en capital pour les acteurs plus petits, l'innovation continue d'émerger dans des domaines tels que les micro-compresseurs à réfrigérants naturels et les algorithmes de dégivrage adaptatif.

Les initiatives stratégiques sont de plus en plus centrées sur les ajustements de portefeuille et la différenciation axée sur les services. Par exemple, la cession par Carrier de son unité de réfrigération commerciale à Haier met en évidence un glissement vers les segments de contrôle climatique de base. De même, Electrolux Professional a renforcé ses capacités numériques par des acquisitions, intégrant l'analyse de données dans les systèmes de cuisine. Les partenariats, tels que la collaboration de CAREL avec SECO pour développer des systèmes de supervision à distance, démontrent l'intégration du matériel de réfrigération avec les plateformes IoT. Les fabricants proposent désormais des solutions complètes de cycle de vie, incluant les vitrines, la connectivité, le financement et le support après-vente. Ces offres renforcent la fidélité des clients et créent des flux de revenus récurrents, contribuant à compenser la cyclicité du marché.

À mesure que les fenêtres réglementaires se rétrécissent, la concurrence devient plus intense. Les entreprises qui ont rapidement obtenu la certification pour les unités R-290 ont sécurisé des positions sur les listes d'équipements des restaurants rapides multinationaux, excluant les concurrents plus lents pendant trois à cinq ans. Pendant ce temps, les agrégateurs d'équipements reconditionnés ciblent les magasins indépendants soucieux des coûts. En réponse, les OEM ont introduit des programmes de produits d'occasion certifiés et des initiatives de reprise, qui maintiennent l'équité de marque tout en répondant aux objectifs d'économie circulaire. Ces stratégies façonnent un marché dynamique où le leadership technologique et les modèles de service axés sur le client génèrent des valorisations plus élevées sur le marché des congélateurs commerciaux à crème glacée.

Leaders du secteur des congélateurs commerciaux à crème glacée

Ali Group (Carpigiani)

Taylor Company

Electrolux Professional

Hoshizaki Corporation

Haier Group (GE Appliances)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : le Département de l'énergie des États-Unis a finalisé les normes de conservation de l'énergie pour les congélateurs commerciaux, imposant la conformité d'ici janvier 2029 et projetant des économies d'énergie sur la durée de vie de 1,11 quadrillion de Btu.

- Octobre 2024 : Carrier a finalisé la vente de son activité de réfrigération commerciale à Haier pour 775 millions USD en octobre 2024, marquant une cession stratégique pour se concentrer sur les technologies de base en CVC et réfrigération.

- Août 2024 : Hussmann Performance Parts a lancé Refrigeration Parts Plus, un programme de pièces de rechange pour la réfrigération commerciale et les vitrines d'exposition offrant des pièces équivalentes OEM à forte demande pour plusieurs marques au-delà des équipements Hussmann.

- Août 2024 : Viessmann a considérablement élargi sa plateforme nord-américaine « Clean & Cold » en acquérant KPS Global, un fabricant américain de premier plan de systèmes de panneaux isolés et d'enceintes personnalisées pour les applications en environnement contrôlé.

Portée du rapport mondial sur le marché des congélateurs commerciaux à crème glacée

| Congélateurs coffres et congélateurs profonds |

| Congélateurs verticaux |

| Vitrines à couvercle vitré |

| Vitrines à trempage pour crème glacée |

| Congélateurs à batch pour gelato et crème glacée molle |

| Refroidissement statique |

| Refroidissement ventilé et à air forcé |

| Systèmes sans givre et sans givre automatique |

| Systèmes refroidis à distance par glycol |

| Inférieure ou égale à 300 litres |

| 301 à 600 litres |

| Supérieure à 600 litres |

| Salons de crème glacée et gelaterie |

| Restaurants rapides |

| Supermarchés et hypermarchés |

| Supérettes et stations-service |

| Cinémas, stades et lieux de divertissement |

| Restauration et services alimentaires institutionnels |

| OEM direct |

| Distributeur et revendeur |

| En ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Vietnam | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Congélateurs coffres et congélateurs profonds | |

| Congélateurs verticaux | ||

| Vitrines à couvercle vitré | ||

| Vitrines à trempage pour crème glacée | ||

| Congélateurs à batch pour gelato et crème glacée molle | ||

| Par technologie de refroidissement | Refroidissement statique | |

| Refroidissement ventilé et à air forcé | ||

| Systèmes sans givre et sans givre automatique | ||

| Systèmes refroidis à distance par glycol | ||

| Par capacité | Inférieure ou égale à 300 litres | |

| 301 à 600 litres | ||

| Supérieure à 600 litres | ||

| Par utilisateur final | Salons de crème glacée et gelaterie | |

| Restaurants rapides | ||

| Supermarchés et hypermarchés | ||

| Supérettes et stations-service | ||

| Cinémas, stades et lieux de divertissement | ||

| Restauration et services alimentaires institutionnels | ||

| Par canal de vente | OEM direct | |

| Distributeur et revendeur | ||

| En ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Vietnam | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quels facteurs stimulent la demande de congélateurs commerciaux à crème glacée en Asie-Pacifique ?

La hausse de la consommation par habitant de crème glacée, l'expansion agressive des restaurants rapides et la croissance rapide des chaînes du froid du commerce électronique propulsent les ventes en Asie-Pacifique devant toutes les autres régions.

Comment les réglementations sur les réfrigérants affectent-elles les décisions de remplacement des équipements ?

Les éliminations progressives mondiales des HFC à fort PRG contraignent les opérateurs à remplacer les anciennes unités par des modèles A2L ou à réfrigérants naturels pour éviter les amendes et respecter les délais de conformité 2026.

Quel type de congélateur connaît la croissance la plus rapide jusqu'en 2031 ?

Les congélateurs à batch pour gelato et crème glacée molle sont en tête avec un TCAC projeté de 7,82 % à mesure que les producteurs artisanaux et les concepts de restaurants rapides premium se développent.

Quel est le TCAC projeté pour le marché des congélateurs commerciaux à crème glacée jusqu'en 2031 ?

Les revenus mondiaux devraient progresser à un TCAC de 6,32 % entre 2026 et 2031.

Dernière mise à jour de la page le: