Taille et Part du Marché du Signage Numérique en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

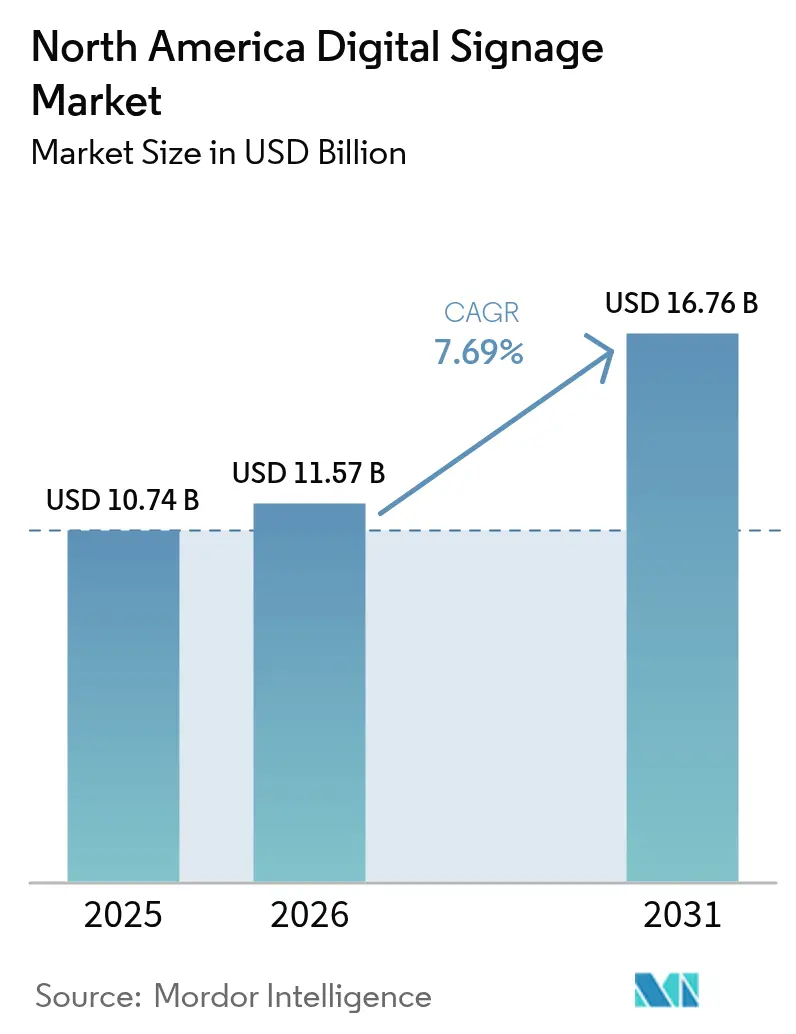

| Taille du marché de l'année de base (2025) | 10.74 Milliards de dollars |

| Taille du Marché (2026) | 11.57 Milliards de dollars |

| Taille du Marché (2031) | 16.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.69% CAGR |

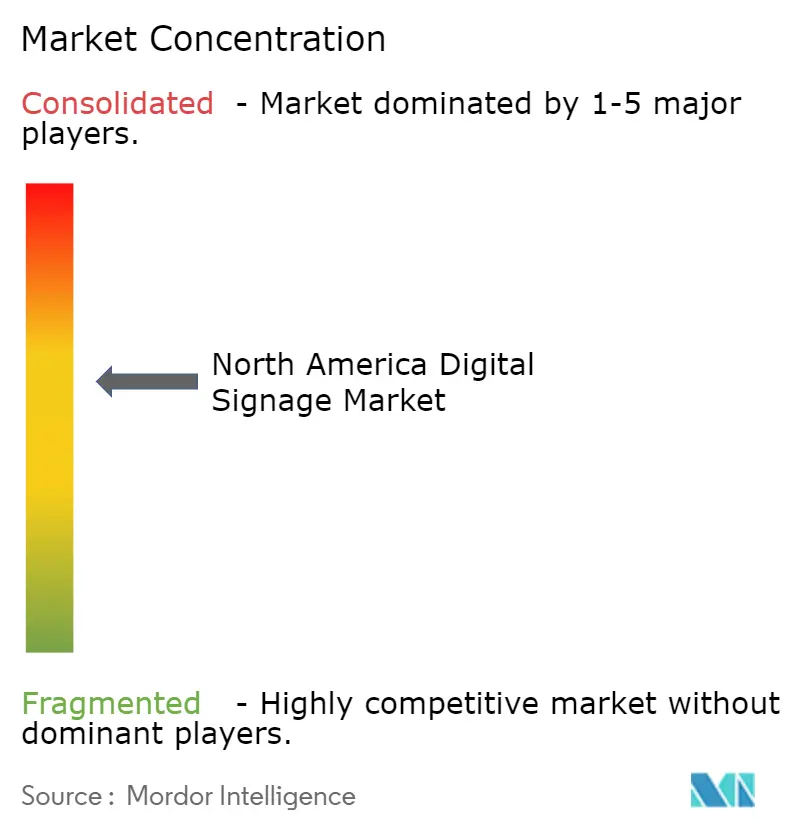

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Signage Numérique en Amérique du Nord par Mordor Intelligence

La taille du marché du signage numérique en Amérique du Nord était évaluée à 10,74 milliards USD en 2025 et devrait croître de 11,57 milliards USD en 2026 pour atteindre 16,76 milliards USD d'ici 2031, à un TCAC de 7,69 % durant la période de prévision (2026-2031). La croissance provient des détaillants, des pôles de transport et des campus d'entreprises qui considèrent désormais les écrans comme des outils riches en données pour l'engagement client plutôt que comme de simples panneaux passifs. Le matériel ancre encore la plupart des projets, mais les logiciels en nuage et les abonnements analytiques élargissent les marges pour les fournisseurs et facilitent les déploiements pour les utilisateurs finaux.[1]Hughes, "Frost Radar : Solutions de Signage Numérique 2025," hughes.comLes formats interactifs, les façades en LED transparentes et les achats programmatiques redéfinissent les calculs de retour sur investissement, tandis que la baisse des coûts des panneaux LCD et les offres groupées « matériel et logiciel » attirent les petites entreprises dans le cycle de mise à niveau. Les évolutions tarifaires, les règles d'efficacité énergétique et la fabrication localisée redessinent les cartes des fournisseurs, mais les dépenses d'investissement soutenues des marques multi-sites maintiennent la courbe de la demande intacte.[2]Ressources naturelles Canada, "Signage Numérique," nrcan.gc.ca

Principaux Enseignements du Rapport

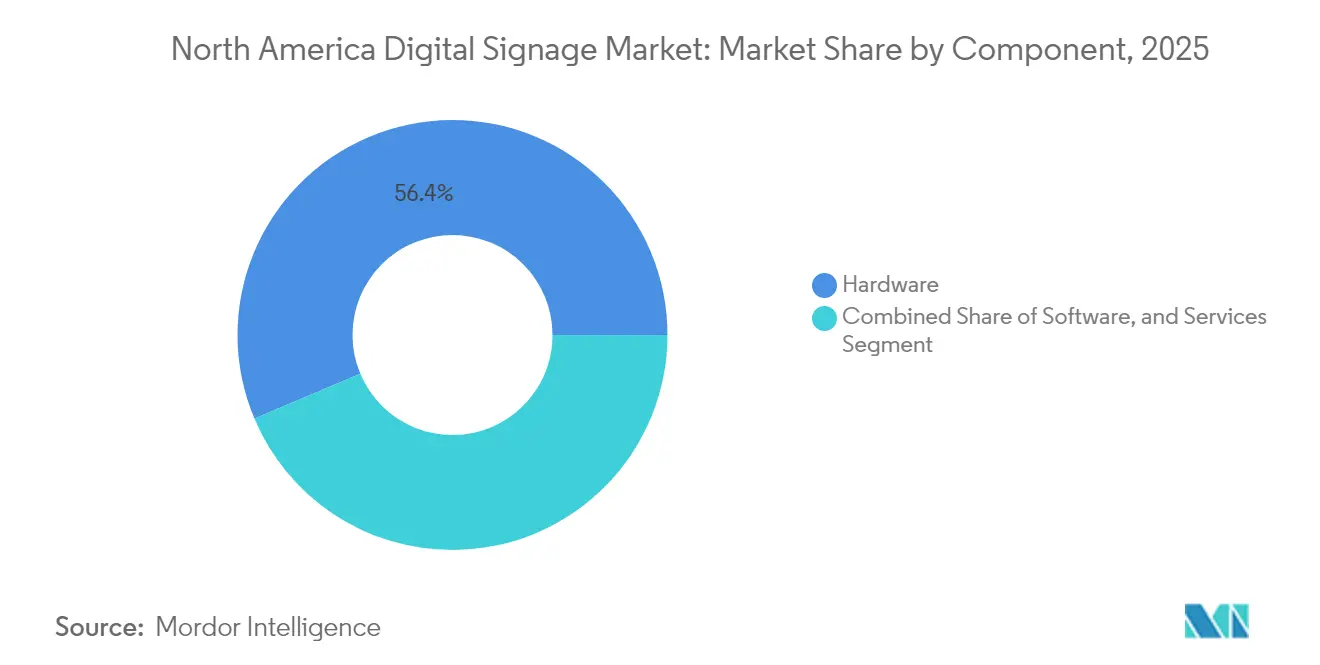

- Par composant, le matériel représentait 56,35 % de la taille du marché du signage numérique en Amérique du Nord en 2025, tandis que le logiciel devrait croître à un TCAC de 8,73 % entre 2026 et 2031.

- Par emplacement, les écrans intérieurs étaient en tête avec une part de revenus de 67,65 % en 2025 ; le segment extérieur devrait progresser à un TCAC de 9,08 % jusqu'en 2031.

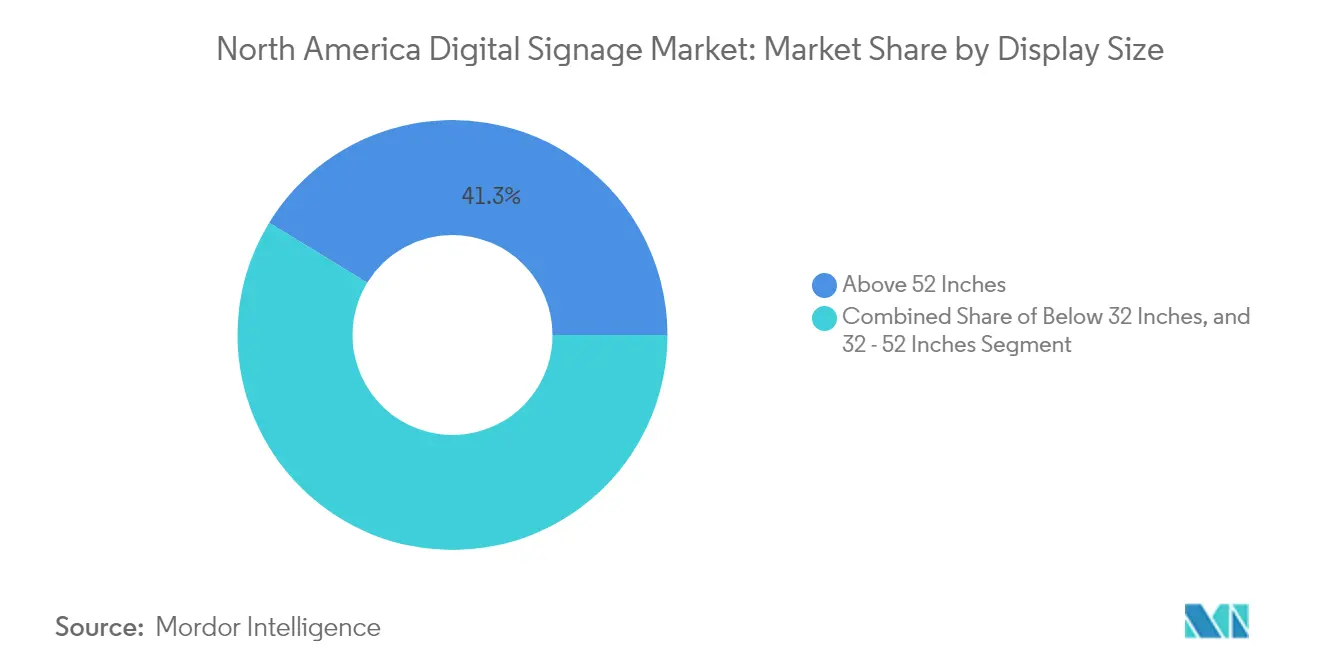

- Par taille d'écran, les formats de plus de 52 pouces représentaient 41,25 % de la part du marché du signage numérique en Amérique du Nord en 2025 et devraient se développer à un TCAC de 8,31 % durant la période de prévision.

- Par lieu d'installation, les déploiements en magasin représentaient 68,80 % des revenus en 2025 ; les réseaux en bord de route devraient croître à un TCAC de 8,09 %.

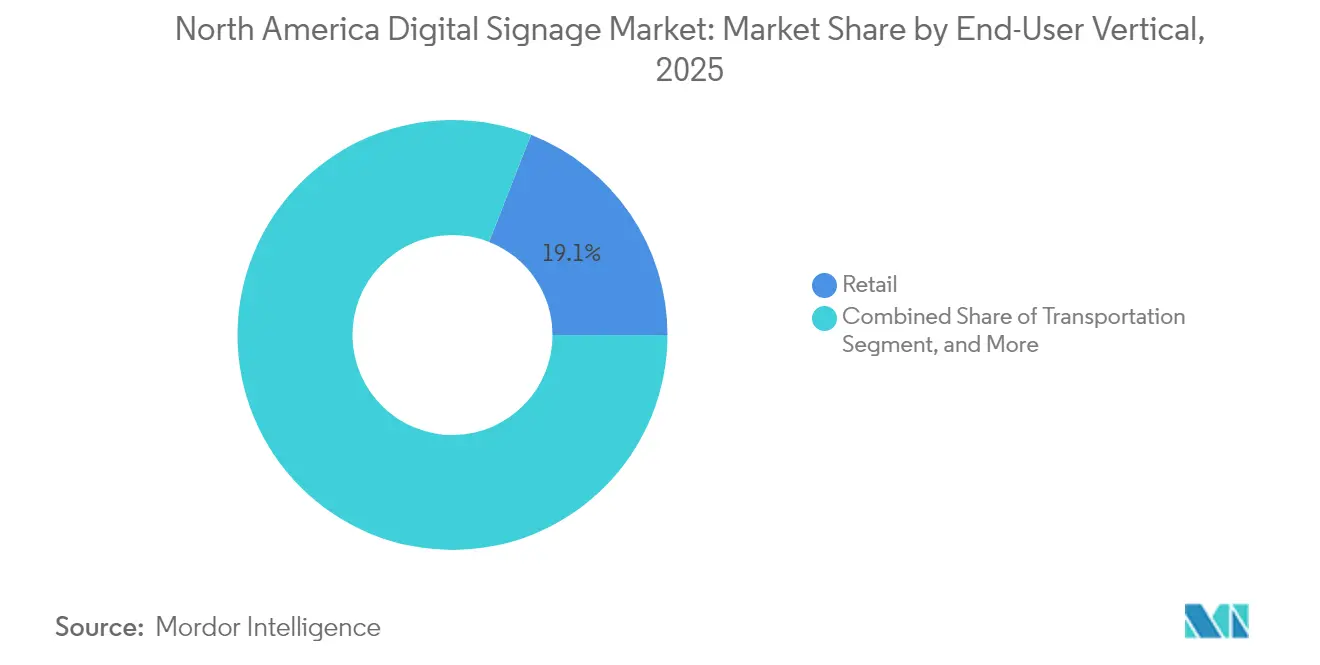

- Par utilisateur final, le commerce de détail détenait 19,05 % de la taille du marché du signage numérique en Amérique du Nord en 2025, tandis que le transport enregistre le TCAC prévisionnel le plus élevé à 10,48 % jusqu'en 2031.

- Par type de matériel, les LCD et LED conventionnels conservaient une part de 46,25 % dans la part du marché du signage numérique en Amérique du Nord en 2025 ; cependant, les LED transparentes devraient se développer à un TCAC de 11,05 % durant la période de prévision.

- Par pays, les États-Unis détenaient 80,25 % de la part des revenus en 2025, tandis que le Mexique est en bonne voie pour un TCAC de 7,82 % grâce aux projets de villes intelligentes et à l'expansion des chaînes de commerce de détail.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché du Signage Numérique en Amérique du Nord

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Évolution des solutions clés en main dans les chaînes de commerce de détail aux États-Unis | +1.2% | États-Unis, retombées au Canada | Moyen terme (2 à 4 ans) |

| Publicité contextuelle utilisant les données mobiles | +0.9% | Canada, grandes métropoles américaines | Moyen terme (2 à 4 ans) |

| Murs vidéo 4K/8K dans les aéroports américains | +0.8% | Pôles des États-Unis | Court terme (≤ 2 ans) |

| Déploiements de signage numérique extérieur dans le cadre de villes intelligentes au Mexique | +0.7% | Principales villes du Mexique | Long terme (≥ 4 ans) |

| Baisse des prix des LCD au bénéfice des PME | +1.1% | Marchés secondaires de la région | Court terme (≤ 2 ans) |

| Plateformes programmatiques de signage numérique hors domicile | +1.3% | Amérique du Nord urbaine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'Évolution des Solutions Clés en Main Accélère le Déploiement dans les Chaînes de Commerce de Détail aux États-Unis

Les offres groupées combinant écrans, lecteurs multimédias, logiciels, modèles de contenu et surveillance à distance ont réduit les déploiements nationaux de 37 % depuis 2023. Les groupes de commerce de détail standardisent désormais les expériences dans des centaines de magasins tout en adaptant les promotions aux niveaux de stocks locaux et aux conditions. La tarification par abonnement, plutôt que les dépenses d'investissement, encourage l'adoption du signage numérique parmi 60 % des entreprises qui ont l'intention de s'abonner dans les deux ans. Les chaînes adoptant ce modèle rapportent un engagement 22 % plus élevé et une augmentation de 18 % de la valeur moyenne du panier, confirmant le passage d'un centre de coûts à un générateur de revenus.

La Publicité Contextuelle Exploitant les Données Mobiles Améliore le Retour sur Investissement pour les Annonceurs Canadiens

Les signaux anonymisés de téléphonie mobile alimentent désormais des estimations d'audience en temps réel dans les planificateurs de contenu. Les projets pilotes canadiens montrent des gains de retour sur investissement de 41 % par rapport aux achats traditionnels hors domicile, ainsi qu'un engagement 27 % plus élevé et des hausses de conversion de 19 % dans les environnements de commerce de détail. Le géorepérage permet aux marques de recibler les passants exposés sur leurs téléphones, reliant les impressions physiques et les suivis numériques sans stocker d'identifiants personnels.

L'Intégration de Murs Vidéo 4K/8K Dynamise les Espaces Expérientiels dans les Grands Aéroports Américains

Les aéroports ont installé des toiles ultra-haute définition qui servent à la fois d'œuvres d'art, de systèmes d'orientation, d'alertes d'urgence et d'espaces publicitaires premium atteignant 3,8 fois les tarifs standard. Une installation de 929 mètres carrés à Dallas Fort Worth intègre le suivi gestuel, augmentant le temps de présence du public de 72 %. Ces systèmes à double usage justifient des dépenses d'investissement plus élevées grâce à leur utilité opérationnelle et à leur rendement publicitaire.

Les Initiatives de Villes Intelligentes Stimulent les Déploiements de Signage Numérique Extérieur dans les Centres Urbains Mexicains

Mexico, Monterrey et Guadalajara équipent des kiosques LED résistants aux intempéries avec des capteurs environnementaux, des alertes SOS et des flux d'informations municipales. L'énergie solaire et le stockage par batterie compensent les contraintes du réseau, réduisant les coûts d'exploitation de 31 % tout en attirant des partenaires publicitaires privés. Un accord de ville intelligente de 2025 à Sonora devrait accélérer des réseaux similaires à l'échelle nationale.[3]FESPA, "Solutions Durables dans le Signage Numérique," fespa.com

Analyse de l'Impact des Freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Préoccupations relatives à la vie privée concernant le ciblage géolocalisé et l'analyse faciale | -0.7% | Canada et États-Unis, notamment dans les centres urbains | Moyen terme (2 à 4 ans) |

| Renforcement des réglementations sur l'efficacité énergétique pour les écrans grand format | -0.5% | Amérique du Nord, avec l'impact le plus fort en Californie et au Canada | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les composants LED haute luminosité | -0.8% | Mondial, avec un impact significatif sur les prix en Amérique du Nord | Court terme (≤ 2 ans) |

| Obstacles aux dépenses d'investissement pour les restaurants à service rapide indépendants en zones rurales | -0.4% | Régions rurales d'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la Vie Privée Concernant le Ciblage Géolocalisé et l'Analyse Faciale

Les projets de loi américains au niveau des États et la Charte numérique du Canada resserrent les règles de consentement, obligeant les fournisseurs à passer de la reconnaissance faciale au comptage démographique anonyme. Des enquêtes indiquent que 68 % des jeunes Canadiens s'opposent à l'analyse faciale dans le commerce, incitant les détaillants à peser le risque de réputation face aux avantages de la personnalisation.

Renforcement des Réglementations sur l'Efficacité Énergétique pour les Écrans Grand Format

Les règles ENERGY STAR exigent que les écrans améliorent leurs performances énergétiques de 4 %, ajoutant des coûts de composants tout en accélérant l'innovation, comme les capteurs de lumière ambiante et l'atténuation programmée. Les fabricants répondent avec des tableaux de menu en papier électronique et des modes veille à consommation nulle tout en équilibrant les exigences de luminosité pour les espaces ensoleillés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Plateformes Logicielles Stimulent les Modèles de Revenus Récurrents

Le matériel représentait 56,35 % de la part du marché du signage numérique en Amérique du Nord en 2025, ancré par les écrans et lecteurs multimédias à forte intensité capitalistique. Malgré cette avance, la part des logiciels progresse à un TCAC de 8,73 % alors que les tableaux de bord en nuage, les moteurs de planification par IA et les analyses d'audience déplacent l'attention des acheteurs des installations ponctuelles vers la valeur à vie. Les offres d'abonnement représentent désormais 43 % des revenus des plateformes, alignant les incitations des fournisseurs sur l'optimisation continue du contenu. Les fabricants de matériel préchargent de plus en plus de licences et de services gérés, créant un processus d'approvisionnement transparent et libérant les détaillants de la nécessité de jongler avec plusieurs fournisseurs.

Le niveau des services — couvrant la planification, le câblage, l'étalonnage, la maintenance sur site et la conception créative — se développe régulièrement car les utilisateurs finaux manquent de ressources internes pour actualiser les campagnes sur de vastes parcs d'équipements. Les intégrateurs qui gèrent les réseaux de bout en bout remportent des contrats pluriannuels, garantissant des rentes prévisibles tout en maintenant les taux de défaillance en dessous des seuils de niveau de service. Les fonctionnalités d'IA en périphérie intégrées dans les lecteurs multimédias modernes réduisent les coûts de bande passante et permettent des décisions localisées — comme la mise en sourdine de l'audio pendant les heures calmes ou le signalement des LED défectueuses pour des réparations proactives.

Par Emplacement : Les Innovations Extérieures Stimulent une Croissance Supérieure à la Moyenne

Les espaces intérieurs représentaient 67,65 % de la taille du marché du signage numérique en Amérique du Nord en 2025, soutenus par des conditions climatisées et une infrastructure d'alimentation et de données existante. Les sièges sociaux d'entreprises, les universités et les allées de centres commerciaux s'appuient sur des écrans intérieurs pour l'orientation des visiteurs, les ventes additionnelles promotionnelles et les avis aux employés. En réponse à la fatigue du contenu, les opérateurs superposent des interactions tactiles, gestuelles ou par QR, fusionnant les expériences en personne et mobiles en un seul entonnoir d'engagement.

Les réseaux extérieurs, représentant 32,35 % des revenus mais dépassant la croissance globale à un TCAC de 9,08 %, bénéficient de boîtiers durables, d'une atténuation automatique et de traitements de verre autonettoyants. Les projets pilotes de villes intelligentes ajoutent le Wi-Fi public, des capteurs environnementaux et des alertes d'urgence pour justifier les budgets municipaux, tandis que les totems alimentés à l'énergie solaire apportent des informations dynamiques aux sites à contraintes énergétiques. L'évolution des logiciels de diagnostic à distance réduit les frais d'intervention sur site et allonge les accords de niveau de service en matière de disponibilité.

Par Taille d'Écran : Les Écrans de Plus de 52 Pouces Captent les Inventaires Publicitaires Premium

Les écrans de plus de 52 pouces détenaient une part de 41,25 % de la taille du marché du signage numérique en Amérique du Nord en 2025 et continuent de se développer car les panneaux haute résolution prennent désormais en charge la visualisation en champ proche. Les halls d'aéroports et les arènes de divertissement s'appuient sur des murs vidéo en mosaïque pour ancrer les zones expérientielles. Les écrans de moins de 32 pouces dominent le volume d'expéditions grâce aux tableaux de menu, aux étiquettes de rayonnage et aux écrans d'ascenseur où la distance et les contraintes physiques limitent la taille. Les modèles mettent l'accent sur un texte concis et des prix en gras, renforçant les décisions d'achat impulsif. La gamme 32 à 52 pouces équilibre encombrement et lisibilité, devenant la norme dans les points de commande des restaurants à service rapide, les zones d'accueil des bureaux et les postes de triage des établissements de santé.

Les panneaux dépassant 52 pouces représentent la part du lion des dépenses médiatiques à fort impact malgré un nombre d'unités plus faible. Les marques transforment des murs entiers en toiles immersives dans les stades, les musées et les halls d'aéroports, associant une résolution 4K ou 8K à des paysages sonores dynamiques. À mesure que la densité de pixels augmente, ces géants peuvent être vus de près sans grain, permettant des installations dans des boutiques et des atriums d'entreprises auparavant réservés aux bannières imprimées.

Par Lieu d'Installation : Les Déploiements en Magasin Génèrent une Hausse des Ventes Mesurable

Les détaillants rapportent jusqu'à 33 % de hausse des ventes pour les articles présentés sur des écrans d'extrémité de rayon qui font tourner les créations en fonction de la tranche horaire ou des niveaux de stocks. Le contrôle centralisé assure la cohérence de la marque dans des centaines de succursales tout en préservant la flexibilité pour pousser des offres locales. L'intégration des API de stocks évite la frustration des consommateurs en masquant les références en rupture de stock et en mettant en avant les lignes en surstock.

Les unités en bord de route et hors magasin devraient croître à un TCAC de 8,09 % alors que le ciblage programmatique maximise la pertinence du temps de présence. Les panneaux d'affichage en bord de route, les abris de transit et les auvents de stations-service migrent vers des formats LED qui accueillent plusieurs annonceurs grâce à la planification programmatique. Les capteurs de luminosité, les alimentations redondantes et les certifications robustes réduisent les temps d'arrêt et préservent les codes de sécurité. Le lien entre le reciblage mobile et les données d'exposition fournit aux spécialistes du marketing la preuve des visites supplémentaires en magasin, une mesure auparavant insaisissable dans les médias hors domicile.

Par Secteur d'Utilisation Finale : Le Secteur du Transport Mène la Croissance grâce à l'Amélioration de l'Expérience des Passagers

Le commerce de détail conservait 19,05 % de la part du marché du signage numérique en Amérique du Nord en 2025, avec des intégrations de fidélité et des promotions hyper-locales affinant les avantages concurrentiels face aux rivaux du commerce électronique. Les moteurs d'IA associent les offres aux cartes thermiques démographiques, tandis que les modules de vision par ordinateur vérifient la conformité des planogrammes et le temps de présence.

Le transport, avec un TCAC prévisionnel de 10,48 %, améliore le flux des voyages grâce aux mises à jour en direct des portes d'embarquement, aux indications des carrousels à bagages et aux boucles de divertissement qui monétisent le temps d'escale. Dans les taxis et les véhicules de covoiturage, les tablettes diffusent des offres à prix dynamiques liées à la démographie des passagers et à la durée du trajet. Les aéroports modernisent les anciens écrans d'information de vol avec des rubans LED modulaires qui alternent entre alertes opérationnelles et contenu de style de vie soutenu par la publicité.

Par Type de Matériel : Les Écrans LED Transparents Redéfinissent les Possibilités d'Installation

Les LCD et LED conventionnels conservaient une part de 46,25 % en 2025, ancrant les projets grand public grâce à leur rentabilité et à leurs chaînes d'approvisionnement matures. Les écrans LED transparents offrent plus de 80 % de transmission lumineuse, permettant aux détaillants d'animer les vitrines de magasins sans obstruer les lignes de vue et générant des augmentations à deux chiffres du trafic piétonnier. Leur dominance garantit des économies d'achats en volume et une gestion simplifiée des pièces de rechange. Les feuilles de LED transparentes, cependant, réécrivent les normes architecturales avec plus de 80 % de transmission lumineuse, permettant aux détaillants d'animer les vitrines sans bloquer les lignes de vue. Avec un TCAC prévu de 11,05 %, ce format se positionne comme le segment à la croissance la plus rapide du marché du signage numérique en Amérique du Nord, notamment dans le commerce de détail de luxe, les showrooms automobiles et les pop-ups expérientiels.

L'OLED s'impose dans les espaces premium où des rapports de contraste quasi infinis et une clarté hors axe justifient des prix plus élevés. Les LED à pas de pixel étroit équipent les salles de contrôle et les plateaux de diffusion qui visualisent les écrans à bout de bras, tandis que les projecteurs robustes servent encore les façades irrégulières et les événements temporaires. Les lecteurs multimédias évoluent de simples boîtiers de lecture passive à de véritables serveurs périphériques miniatures capables d'analyses sur l'appareil, de mise en mémoire tampon contre les pannes de connectivité et de préservation de l'intégrité de la lecture.

Analyse Géographique

Les États-Unis ont généré 80,25 % des dépenses de 2025 sur le marché du signage numérique en Amérique du Nord. Des réseaux de commerce de détail robustes, de grands pôles de transit et des campus d'entreprises soutiennent une demande soutenue. Les récents droits de douane encouragent l'assemblage local, donnant aux fabricants américains un avantage tarifaire tout en incitant les fournisseurs étrangers à localiser leur production. Le matériel conforme aux normes énergétiques et les logiciels gérés en nuage pénètrent les flux de communication d'entreprise, élargissant les opportunités hors publicité.

Le Canada détenait environ 12,55 % des revenus régionaux. Les annonceurs y sont à la pointe des campagnes contextuelles qui analysent les signaux mobiles anonymes, atteignant des gains de retour sur investissement qui dépassent les formats traditionnels hors domicile. Les mandats nationaux en matière de protection de la vie privée et d'efficacité énergétique façonnent à la fois l'utilisation des données et les spécifications du matériel, avec des écrans ENERGY STAR affichant des gains d'efficacité de 4 % par rapport aux modèles de référence. La consolidation du marché est en cours alors que les opérateurs nationaux se retirent ou fusionnent, et les projets pilotes de papier électronique signalent une poussée vers un signage numérique intérieur durable.

Le Mexique, à 7,20 %, est la tranche à la croissance la plus rapide du marché du signage numérique en Amérique du Nord. Les cadres urbains de villes intelligentes combinent information publique, alertes d'urgence et financement publicitaire dans des kiosques unifiés. Le mémorandum de Foxconn sur la ville intelligente de Sonora illustre l'augmentation des investissements étrangers dans les infrastructures de technologie civique. Les lacunes de connaissances parmi les petits commerçants persistent, mais la baisse des prix du matériel et les liens avec le paiement mobile continuent d'élargir la demande adressable dans les secteurs du commerce de détail, de l'hôtellerie et du divertissement.

Paysage Concurrentiel

La concurrence sur le marché du signage numérique en Amérique du Nord associe des géants diversifiés de l'électronique, des éditeurs de logiciels natifs en nuage et des intégrateurs spécialisés. Samsung Electronics, LG Display et SHARP NEC partagent environ 43 % des revenus, tirant parti de leurs panneaux, lecteurs multimédias et suites de systèmes de gestion de contenu intégrés qui rationalisent les achats. Leurs feuilles de route mettent l'accent sur les LED transparentes, le pas de pixel inférieur à 1 millimètre et les rails d'alimentation optimisés en énergie.

Les éditeurs de logiciels indépendants tels que BrightSign, Poppulo et SignageOS se différencient par une orchestration indépendante du matériel, des analyses avancées et une surveillance du contenu par IA qui signale automatiquement les messages hors marque ou obsolètes. Les acteurs historiques des équipements de télécommunications intègrent des modules de signage numérique dans des portefeuilles de communications unifiées plus larges, brouillant les frontières entre les écrans de salle de réunion et les écrans marketing.

Les droits de douane sur les sous-composants LED importés, les plafonds de consommation d'énergie en Californie et en Ontario, et les perturbations de l'approvisionnement en semi-conducteurs poussent à des stratégies de rapprochement géographique et de multi-approvisionnement. Les marges sur le matériel se compriment, de sorte que les fournisseurs regroupent des services gérés, une maintenance prédictive et des tableaux de bord d'analyse de données pour préserver la rentabilité. Les partenariats avec les hyperscalers en nuage raccourcissent le délai de mise sur le marché pour les acheteurs d'entreprise à la recherche d'une capacité élastique et de garanties de disponibilité mondiales.

Leaders du Secteur du Signage Numérique en Amérique du Nord

SHARP NEC Display Solutions, Ltd.

Samsung Electronics Co. Ltd

LG Display Co. Ltd

Panasonic Corporation

Sony Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Poppulo a acquis Reach Media Network, ajoutant 9 000 écrans d'entreprise et de campus ainsi que des outils créatifs spécialisés à sa plateforme en nuage.

- Mars 2025 : Samsung Electronics a lancé VXT, une suite B2B native en nuage connectant ses écrans à une surveillance et des analyses en temps réel.

- Février 2025 : Foxconn a accepté d'explorer l'infrastructure de ville intelligente de Sonora, positionnant les kiosques extérieurs comme des pôles pour les services publics et les médias commerciaux.

- Février 2025 : LG a dévoilé Business Cloud, une offre d'abonnement groupé ciblant les PME avec une configuration simplifiée et des modèles de contenu prêts à l'emploi.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Dans notre étude, le marché nord-américain de l'affichage numérique comprend tout écran électronique à usage commercial — LCD, LED, OLED, projection et e-paper — déployé pour afficher du texte dynamique, des images ou des vidéos dans les commerces de détail, les hubs de transport, les campus d'entreprise, les hôtels, les établissements scolaires, les hôpitaux, les bureaux gouvernementaux et les lieux de divertissement.

Exclusions du périmètre : Les téléviseurs domestiques et les plateformes de gestion de contenu logicielles uniquement, sans matériel d'affichage associé, ne sont pas comptabilisés.

Aperçu de la segmentation

- Par Composant

- Matériel

- Logiciel

- Services

- Par Emplacement

- Intérieur

- Extérieur

- Par Taille d'Écran

- Moins de 32 Pouces

- 32 à 52 Pouces

- Plus de 52 Pouces

- Par Lieu d'Installation

- En Magasin

- Hors Magasin / En Bord de Route

- Par Secteur d'Utilisation Finale

- Commerce de Détail

- Transport

- Hôtellerie

- Entreprises

- Éducation

- Santé

- Gouvernement

- Stades et Salles de Spectacle

- Autres Secteurs d'Utilisation Finale

- Par Type de Matériel

- Écran LCD/LED

- Écran OLED

- Lecteurs Multimédias

- Projecteurs / Écrans de Projection

- Écrans LED Transparents

- Autres Types de Matériel

- Par Pays

- États-Unis

- Canada

- Mexique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des fabricants d'écrans, des intégrateurs de systèmes, des propriétaires de réseaux médias et des détaillants multi-sites aux États-Unis, au Canada et au Mexique. Ces entretiens permettent de clarifier les cycles d'achat, de vérifier les marges des canaux de distribution et de tester les hypothèses de croissance identifiées lors des travaux documentaires.

Recherche documentaire

Nous collectons des données de référence auprès du US Census, de Statistique Canada, du Bureau of Transportation Statistics et d'organisations professionnelles telles que la Digital Signage Federation. Les déclarations douanières publiques, les données d'expédition EnergyStar et les outils de suivi des prix des panneaux sont confrontés aux rapports 10-K des entreprises, aux présentations aux investisseurs, aux extractions de brevets Questel, aux actualités Dow Jones Factiva et aux données financières des fournisseurs sur D&B Hoovers. Cette liste est indicative ; de nombreuses autres sources ont contribué aux vérifications des données.

Nos analystes croisent ensuite les données d'importation avec les données de superficie des commerces de détail et des aéroports, avant de relier ces volumes aux séries de dépenses publicitaires dans le digital out-of-home, créant ainsi une courbe de demande ancrée qui guide une modélisation plus approfondie.

Dimensionnement du marché et prévisions

Un modèle hybride descendant et ascendant convertit les données d'expédition et de parc installé en chiffre d'affaires grâce à des agrégations ASP × volume par échantillonnage. Des variables telles que les volumes d'importation de LCD, les taux de rénovation des magasins, le trafic passagers des aéroports, l'érosion des prix des panneaux et les taux d'attachement logiciel alimentent une régression multivariée qui projette la demande jusqu'en 2030. Lorsque les agrégations fournisseurs ne couvrent pas les segments de niche, les valeurs manquantes sont imputées à partir de fourchettes d'entretiens anonymisés.

Cycle de validation des données et de mise à jour

Nos résultats font l'objet de contrôles d'anomalies par rapport à des signaux indépendants tels que la fréquentation mensuelle des commerces de détail et les tarifs médias, sont soumis à une révision par des experts seniors, et sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des évolutions significatives de la chaîne d'approvisionnement ou de la réglementation.

Pourquoi la base de référence nord-américaine de l'affichage numérique de Mordor inspire des décisions fiables

Nous reconnaissons que les estimations publiées divergent souvent, car chaque cabinet sélectionne des catégories d'appareils, des découpages géographiques et des grilles tarifaires différents.

Certains éditeurs intègrent les ventes d'Amérique latine dans celles d'Amérique du Nord, d'autres s'appuient sur de simples multiplicateurs du PIB, et quelques-uns appliquent des ASP mondiaux sans tenir compte des primes propres au marché américain. La recalibration annuelle de Mordor et l'inclusion complète du Mexique permettent d'éviter ces biais.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 10,74 Md USD (2025) | Mordor Intelligence | - |

| 9,70 Md USD (2024) | Regional Consultancy A | Exclut le Mexique et les kiosques en bord de route |

| 9,95 Md USD (2024) | Global Consultancy B | Utilise des moyennes d'ASP mondiales |

Ces contrastes montrent que la sélection claire du périmètre, les tests au niveau des variables et la fréquence élevée de mise à jour de Mordor offrent aux décideurs une base de référence équilibrée et transparente, qu'ils peuvent facilement retracer et reproduire.

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché du signage numérique en Amérique du Nord ?

Le marché s'élève à 11,57 milliards USD en 2026 et devrait croître à un TCAC de 7,69 % pour atteindre 16,76 milliards USD d'ici 2031.

Quelle catégorie de composants connaît la croissance la plus rapide ?

Les plateformes logicielles se développent le plus rapidement, soutenues par un TCAC de 8,73 % alors que les entreprises privilégient les abonnements en nuage et l'optimisation de contenu pilotée par l'IA.

Pourquoi les écrans LED transparents suscitent-ils de l'intérêt ?

Ils offrent plus de 80 % de transparence, permettant aux détaillants et aux architectes de transformer les vitrines en surfaces médiatiques dynamiques sans bloquer la lumière ni la vue.

Comment les plateformes programmatiques de signage numérique hors domicile améliorent-elles l'utilisation des écrans ?

Les enchères en temps réel allouent les créneaux publicitaires en fonction des données d'audience et d'environnement en direct, augmentant les taux de remplissage moyens des écrans de 32 % par rapport à la vente à programme fixe.

Quels sont les principaux défis réglementaires ?

Des lois plus strictes sur la protection de la vie privée restreignent l'analyse faciale, tandis que les normes ENERGY STAR et les codes énergétiques des États contraignent les fabricants à améliorer l'efficacité énergétique et à gérer la luminosité en extérieur.

Quel pays devrait connaître la croissance la plus rapide dans la région ?

Le Mexique est en tête avec un TCAC de 7,82 % jusqu'en 2031, porté par des projets de villes intelligentes et l'expansion des réseaux de commerce de détail.

Dernière mise à jour de la page le: