Taille et part du marché des énergies renouvelables au Nigéria

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

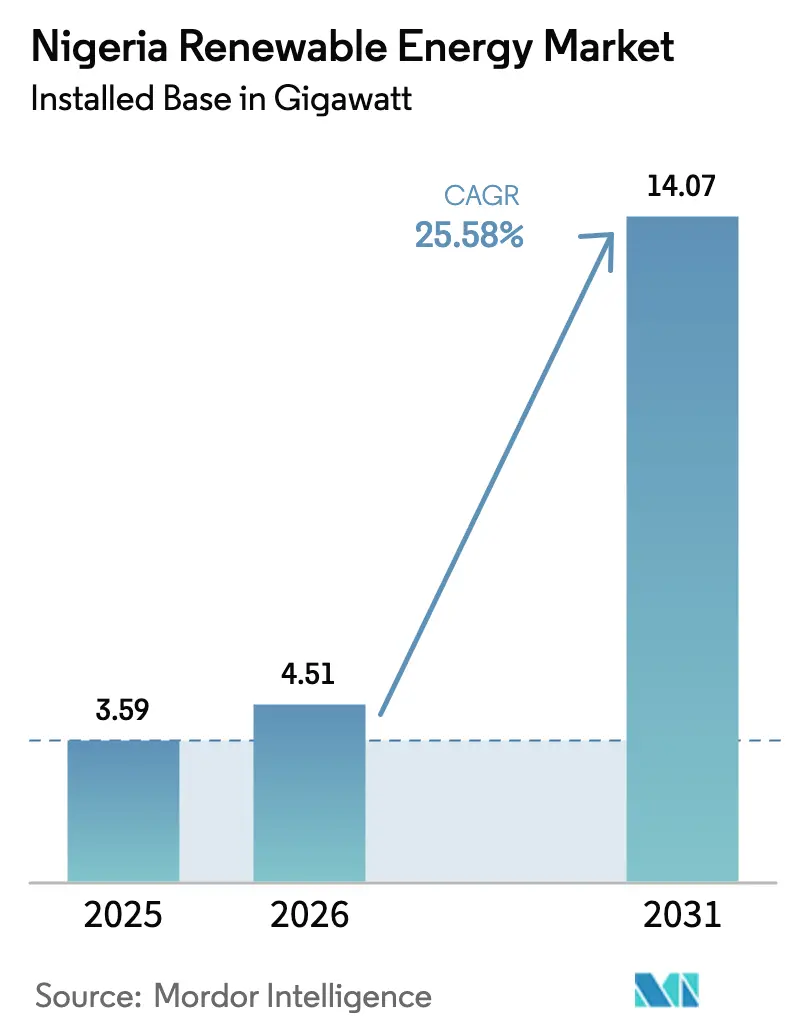

| Taille du marché de l'année de base (2025) | 3.59 gigawatt |

| Volume du Marché (2026) | 4.51 gigawatt |

| Volume du Marché (2031) | 14.07 gigawatt |

| Taux de croissance (2026 - 2031) | 25.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des énergies renouvelables au Nigéria par Mordor Intelligence

La taille du marché des énergies renouvelables au Nigéria était évaluée à 3,59 gigawatts en 2025 et devrait croître de 4,51 gigawatts en 2026 pour atteindre 14,07 gigawatts d'ici 2031, à un TCAC de 25,58 % durant la période de prévision (2026-2031).

La stabilisation du cadre politique, les financements climatiques concessionnels et la baisse rapide des coûts technologiques orientent la transition en s'éloignant des générateurs diesel de secours vers des portefeuilles d'énergies renouvelables diversifiés. L'instabilité du réseau électrique, qui provoque de fréquentes pannes nationales, rend les solutions solaires distribuées et éoliennes attrayantes pour les ménages et les entreprises à la recherche d'une source d'énergie fiable. Les développeurs à l'échelle utilitaire bénéficient de la loi sur l'électricité de 2023, qui décentralise la supervision du marché et permet aux États de définir des tarifs d'achat adaptés aux ressources locales disponibles. Les réformes parallèles en matière d'ajustement tarifaire et d'accès aux devises étrangères renforcent la bancabilité pour les investisseurs nationaux et internationaux. Les acteurs stratégiques mondiaux approfondissent leurs partenariats locaux, tandis que les développeurs régionaux étendent les mini-réseaux et la génération intégrée pour desservir les clusters ruraux non desservis, reflétant une confiance généralisée dans la feuille de route de décarbonisation du Nigéria.

Points clés du rapport

- Par technologie, l'hydroélectricité a dominé avec 86,90 % de la part du marché des énergies renouvelables au Nigéria en 2025, tandis que les installations éoliennes devraient augmenter à un TCAC de 87,24 % entre 2026 et 2031.

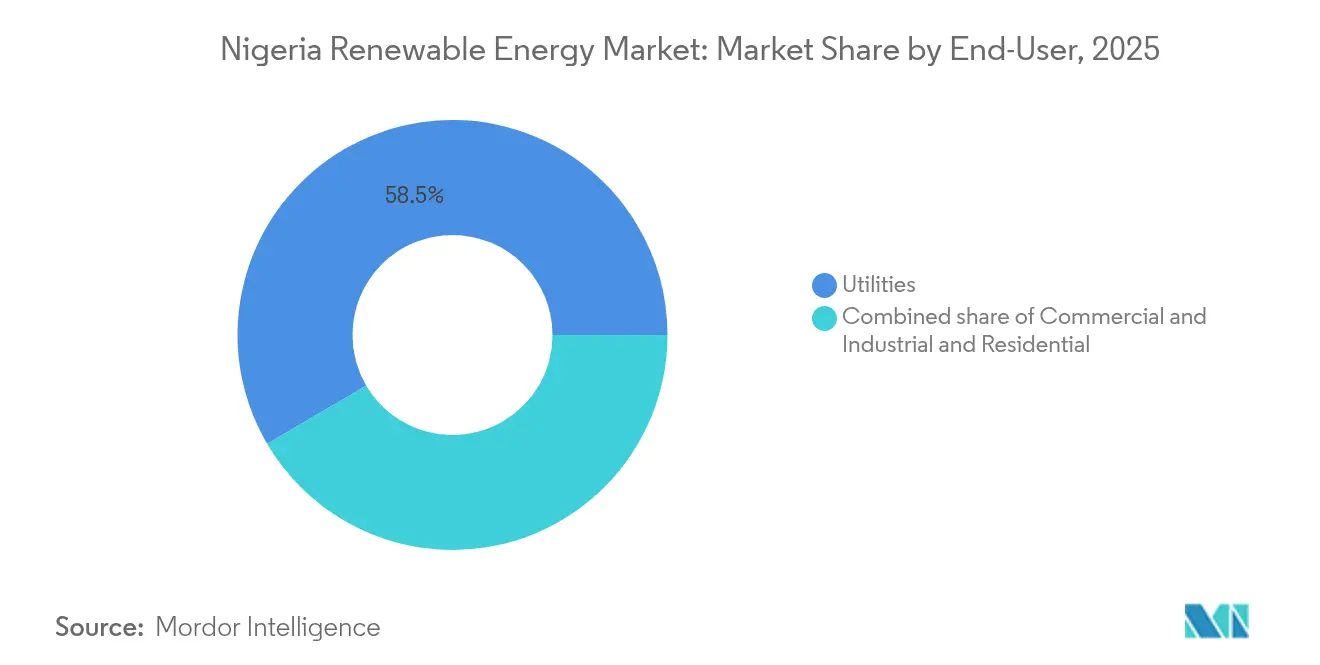

- Par utilisateur final, le segment des services publics représentait 58,45 % de la taille du marché des énergies renouvelables au Nigéria en 2025 ; la demande commerciale et industrielle devrait se développer à un TCAC de 30,1 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des énergies renouvelables au Nigéria

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Régime favorable de tarif d'achat garanti et d'exonération fiscale | 4.20% | National, avec des gains précoces à Lagos, Kano, Rivers | Moyen terme (2-4 ans) |

| Baisse rapide des prix des modules solaires photovoltaïques | 6.10% | National, plus fort dans les États du nord | Court terme (≤ 2 ans) |

| Mesures incitatives pour les mini-réseaux d'électrification rurale | 3.80% | Zones rurales, États du nord et de la ceinture centrale | Moyen terme (2-4 ans) |

| Demande d'accord d'achat d'énergie par les clients commerciaux et industriels | 5.30% | Corridors industriels de Lagos, Kano, Port Harcourt | Court terme (≤ 2 ans) |

| Entrées de financement climatique via le Fonds de transition énergétique du Nigéria (ETM-PTF) | 2.90% | National, priorité aux régions mal desservies | Long terme (≥ 4 ans) |

| Objectifs du Plan de transition énergétique du Nigéria 2060 | 3.40% | National, mise en œuvre fédérale-étatique coordonnée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Régime favorable de tarif d'achat garanti et d'exonération fiscale

Les tarifs d'achat garantis et les exonérations fiscales de sept ans favorisent l'économie des projets d'énergies renouvelables, réduisant les coûts nivelés en dessous de ceux du diesel et du gaz lorsqu'ils sont ajustés au risque de change. Les tarifs d'achat au niveau des États permettent aux gouverneurs d'attirer des industries, tandis que la loi sur l'électricité de Lagos de 2024 réduit de moitié le délai moyen d'obtention des permis. Les investisseurs considèrent la double couche d'incitations comme une couverture efficace contre le coût élevé du capital, mais l'indexation des tarifs sur l'inflation et les taux de change reste essentielle pour la certitude à long terme. Les développeurs signalent une clôture financière plus rapide lorsque les accords d'achat d'énergie sont associés à des garanties étatiques. La durabilité du régime de tarif d'achat garanti dépend de tarifs de détail reflétant les coûts ; cependant, les cadres actuels visent à protéger les clients à faibles revenus contre des hausses de prix soudaines.

Baisse rapide des prix des modules solaires photovoltaïques

Les prix mondiaux des modules ont baissé de près de 15 % par an jusqu'en 2024, réduisant les dépenses d'investissement des projets nigérians et permettant d'atteindre des coûts nivelés de l'électricité à parité avec le réseau dans les États sahéliens du nord riches en ensoleillement.[1]Institut Fraunhofer, "Indice des prix des modules photovoltaïques 2025", fraunhofer.de L'économie de substitution du diesel est encore plus avantageuse pour les utilisateurs commerciaux et industriels, qui font face à des coûts de carburant supérieurs à 0,30 USD/kWh. Les développeurs sécurisent des contrats d'approvisionnement pluriannuels pour bloquer des prix bas et atténuer le risque lié aux politiques commerciales. Une ressource solaire étendue de 4,5 à 6,5 kWh/m²/jour offre des facteurs de capacité supérieurs de 40 à 60 % à ceux de nombreux sites de l'Union européenne, amplifiant les avantages en termes de coûts. Le financement à l'utilisation (pay-as-you-go) étend l'adoption parmi les petites entreprises et les ménages, réduisant les délais de remboursement à trois à cinq ans.

Demande d'accord d'achat d'énergie par les clients commerciaux et industriels

Les fabricants de Lagos, Kano et Port Harcourt se procurent de l'énergie directement à partir d'énergies renouvelables sur site pour éviter les pannes de réseau et les prix volatils du diesel. Les accords d'achat d'énergie typiques s'étendent sur 20 ans à des tarifs fixes inférieurs à 0,15 USD/kWh, garantissant la prévisibilité des coûts. Les entreprises mondiales satisfont à leurs mandats de durabilité, tandis que les exportateurs locaux tirent parti de l'électricité fiable comme avantage concurrentiel. Les règles actualisées sur les mini-réseaux de la Commission de réglementation de l'électricité du Nigéria (NERC) permettent à des producteurs tiers d'interconnecter plusieurs usines, améliorant ainsi la mise à l'échelle. Les banques élargissent leurs produits de prêts verts, attirées par les flux de trésorerie stables des entreprises et les objectifs ESG.

Mesures incitatives pour les mini-réseaux d'électrification rurale

Les subventions basées sur la performance dans le cadre du programme DARES de 750 millions USD comblent les lacunes en capital initial, rendant les mini-réseaux viables dans les communautés à faibles revenus. Les systèmes hybrides solaires-batteries desservent généralement 100 à 1 000 connexions, avec des tarifs échelonnés pour les charges à usage productif, telles que la mouture ou la réfrigération. Les subventions pour la consommation de base favorisent l'accessibilité économique, tandis que les opérateurs privés atteignent des taux de recouvrement de 85 à 95 % grâce aux paiements mobiles. Les conceptions standardisées et les achats en gros réduisent les coûts matériels. Les participations communautaires améliorent l'acceptation sociale et réduisent le risque de vandalisme.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Instabilité du réseau et pertes élevées de transport et de distribution | -3.70% | National, aigu dans les réseaux de distribution du nord | Court terme (≤ 2 ans) |

| Pénuries de devises étrangères et droits d'importation sur les équipements d'énergies renouvelables | -4.10% | National, projets dépendants des équipements | Moyen terme (2-4 ans) |

| Acquisition de terrains et conflits communautaires | -2.30% | Zones rurales, régions à régime foncier coutumier | Moyen terme (2-4 ans) |

| Discontinuité des politiques durant les cycles électoraux | -1.90% | National, coordination des politiques fédérales et étatiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Instabilité du réseau et pertes élevées de transport et de distribution

Des pertes techniques supérieures à 20 % et des effondrements récurrents du système fragilisent la confiance dans les déploiements à grande échelle. Les insuffisances de paiement ont entraîné le règlement de seulement 21 % des factures de gros en 2024, mettant à rude épreuve les flux de trésorerie des développeurs. Les clients industriels se tournent vers l'autoproduction, stimulant indirectement le marché des énergies renouvelables au Nigéria. La modernisation du réseau national vise à déployer le système SCADA et à automatiser la commutation, mais la plupart des mises à niveau sont prévues pour être achevées après 2027. Le stockage par batterie colocalisé avec les énergies renouvelables génère désormais des revenus lucratifs de services auxiliaires qui compensent en partie le risque d'écrêtement.

Pénuries de devises étrangères et droits d'importation sur les équipements d'énergies renouvelables

Les doubles fenêtres de taux de change et les droits d'importation de 10 à 35 % peuvent augmenter les coûts des équipements de plus de 20 % par rapport aux moyennes régionales.[2]Bizcommunity, "Currency Crunch Hits Nigerian Energy Projects", bizcommunity.com Les retards dans l'allocation des dollars prolongent les calendriers de construction et augmentent les charges d'intérêts. Les règles sur le contenu local exigent un assemblage partiel sur le territoire national, bien que la capacité intérieure soit limitée. Les développeurs ont souvent recours à des comptes séquestres offshore et à des instruments de couverture syndiqués pour bloquer les taux de change. Les achats groupés par les agences d'État offrent un soulagement modeste mais restent insuffisants pour les projets à l'échelle du gigawatt.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la domination de l'hydroélectricité face à la perturbation éolienne

La part de 86,90 % de l'hydroélectricité sur le marché des énergies renouvelables au Nigéria en 2025 est largement attribuée aux barrages hérités, tels que le complexe de 700 MW de Zungeru. Cette part diminuera à mesure que la capacité éolienne s'accélérera à un TCAC de 87,24 % sur des couloirs éoliens favorables au nord avec des facteurs de capacité ≥ 35 %. Les investisseurs perçoivent des risques d'implantation plus faibles pour l'énergie éolienne par rapport aux grands barrages, stimulant les accords d'achat d'énergie soutenus par les États. L'adoption du solaire s'intensifie dans le secteur commercial et industriel, où les profils de charge diurne s'alignent sur la production, réduisant la durée de fonctionnement des générateurs diesel. La bioénergie utilise les abondants résidus agricoles des fermes de la ceinture centrale, fournissant de l'énergie captive aux moulins agro-industriels. Les perspectives géothermiques autour du plateau de Jos attendent une évaluation détaillée ; des études initiales ont mis en évidence 74 MW de chaleur récupérable, mais l'exploitation commerciale dépend d'incitations au forage.

Les ajouts de capacité indiquent un mix de production diversifié qui améliore la résilience. Les développeurs éoliens privilégient les participations communautaires pour atténuer les litiges fonciers. L'énergie solaire à grande échelle gagne du terrain grâce aux exemptions de droits de douane de 2024 sur les onduleurs et les batteries. Les projets de bioénergie s'alignent sur les objectifs de l'économie circulaire en valorisant les déchets agricoles, tandis que les projets pilotes naissants d'énergie océanique surveillent les régimes de vagues le long des 853 km de littoral. L'évolution du mix technologique dépend donc de la bancabilité prouvée et des chaînes d'approvisionnement établies, plutôt que de la rareté des ressources.

Par utilisateur final : le segment commercial et industriel stimule l'évolution du marché

Le segment des services publics représentait 58,45 % de la taille du marché des énergies renouvelables au Nigéria en 2025, mais les difficultés de liquidité et les délestages érodent sa domination. Les usines de fabrication signent désormais des accords d'achat d'énergie hybrides combinant des installations solaires de 1 à 20 MW avec du stockage par batterie, entraînant des économies sur les coûts d'électricité de 20 à 30 %. Les sociétés de distribution doivent acquérir 10 % de leur production intégrée, dont la moitié doit provenir d'énergies renouvelables, en vertu d'une directive NERC de 2024 qui remodèle les stratégies de vente.

La croissance du segment commercial et industriel élève les normes de qualité d'installation et améliore les services après-vente. Les banques regroupent le financement d'équipements avec des couvertures de change, élargissant l'accès pour les entreprises de taille moyenne. L'adoption par les ménages résidentiels se concentre dans les centres urbains où l'énergie solaire en toiture compense les pannes de courant, aidée par les modèles de paiement à l'utilisation par téléphonie mobile. Les services publics débattent pour savoir s'il faut concurrencer ou collaborer avec les solutions distribuées ; certains pilotent des arrangements de partage des revenus avec des producteurs d'électricité indépendants qui injectent l'énergie excédentaire dans les lignes d'alimentation. La clarté réglementaire concernant les frais de transport et l'exécution des accords d'achat d'énergie reste cruciale pour maintenir la confiance du marché.

Analyse géographique

Les États du nord, de Kano à Maiduguri, attirent le plus de projets éoliens et solaires à grande échelle en raison de leur irradiation supérieure de 5,5 à 6,5 kWh/m²/jour et de leurs vastes réserves foncières disponibles. Des corridors de transmission tels que l'épine dorsale à 330 kV simplifient l'évacuation, tandis que les tarifs d'achat garantis pilotés par les gouverneurs accélèrent l'acquisition de sites. Lagos tire parti de sa loi sur l'électricité de 2024 pour rationaliser les licences de production distribuée, faisant de la capitale commerciale un centre d'installations commerciales et industrielles avec des délais de remboursement de trois à cinq ans. Les banques locales cofinancent des projets pour élargir leurs portefeuilles de prêts ESG.

Les États de la ceinture centrale tels que le Plateau, le Benue et le Nasarawa combinent une ressource solaire de gamme intermédiaire avec d'abondants résidus agricoles, favorisant un cluster de mini-réseaux bioénergétiques qui alimentent les moulins à riz et à manioc. Les donateurs internationaux subventionnent les connexions du dernier kilomètre, stimulant la productivité rurale. Les États du delta du Niger, Rivers, Delta et Akwa Ibom, intègrent des systèmes d'énergies renouvelables dans des complexes pétrochimiques et des terminaux d'exportation, réduisant les empreintes carbone opérationnelles et captant des crédits de valorisation du gaz de torchère.

Le commerce transfrontalier dans le cadre du Pool d'énergie de l'Afrique de l'Ouest permet à l'excédent d'énergies renouvelables nigérian d'atteindre le Niger et le Bénin lorsque les mises à niveau du réseau seront matures. Les incitations au niveau des États créent une mosaïque de réglementations, obligeant les développeurs à naviguer dans différents délais d'obtention de permis. Le sentiment des investisseurs reste le plus fort là où les offices d'énergie des États publient des lignes directrices claires sur l'interconnexion et offrent un soutien à la constitution de réserves foncières.

Paysage concurrentiel

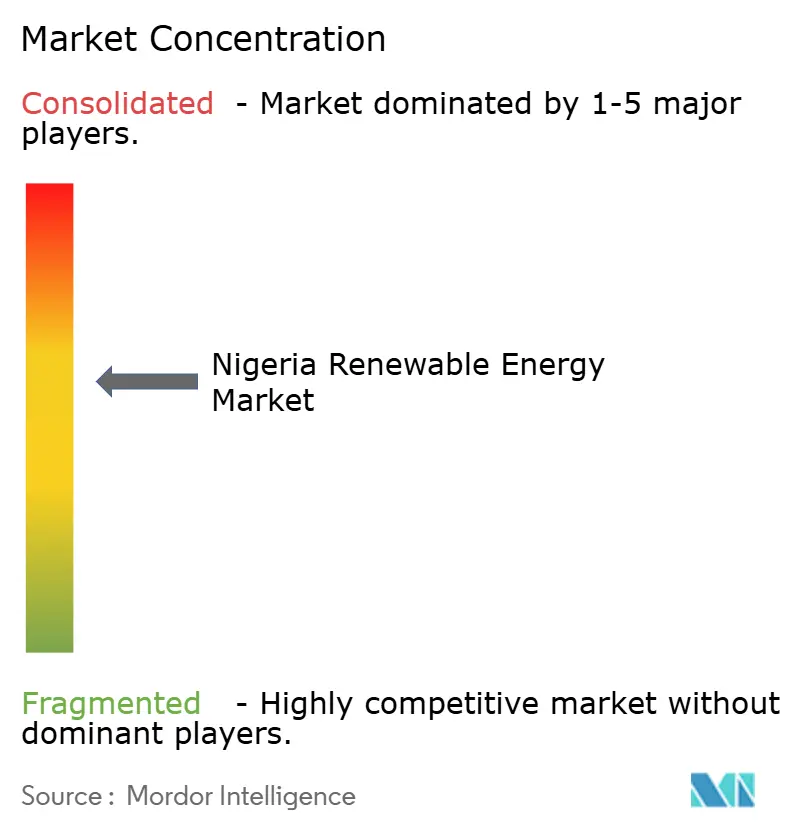

Le marché des énergies renouvelables au Nigéria reste modérément fragmenté, les grands acteurs mondiaux, les indépendants régionaux et les entreprises affiliées à l'État se disputant des parts de marché. TotalEnergies, Engie et Scatec tirent parti de leurs portefeuilles mondiaux pour obtenir des dettes à long terme auprès des institutions de financement du développement, tandis que les champions locaux Daystar Power et Starsight Energy séduisent les clients commerciaux et industriels grâce à un déploiement rapide et à une flexibilité opérationnelle.[4]OGPE Africa, "Top 20 Renewable IPPs in Nigeria 2025", ogpeafrica.com North South Power Company maintient une solide base hydroélectrique et se diversifie dans l'éolien.

L'intensité concurrentielle fait baisser les marges d'ingénierie, d'approvisionnement et de construction, favorisant les acteurs intégrés verticalement qui répartissent le risque entre le développement, la construction et l'exploitation et maintenance. Les fournisseurs d'équipements tels que JinkoSolar et Siemens Energy luttent contre la compression des prix due aux concurrents chinois. Le régime de production intégrée de la NERC encourage de nouveaux modèles de services, l'énergie en tant que service, le stockage en tant que service et la location solaire basée sur les dépenses d'exploitation, permettant aux nouveaux entrants de se différencier sur le financement plutôt que sur le matériel.

Les pipelines de projets regroupent de plus en plus le stockage pour les services auxiliaires au réseau, créant un espace vierge pour les intégrateurs de batteries. Les développeurs de mini-réseaux communautaires consolident leurs portefeuilles pour atteindre des seuils d'échelle attrayants pour les fonds de capital-investissement. Des coentreprises entre les États nigérians et des producteurs d'électricité indépendants étrangers émergent pour mutualiser les terrains, les permis et le capital, réduisant ainsi le risque de projet unilatéral. À mesure que les antécédents d'exécution s'allongent, la consolidation est attendue via des fusions et des alliances stratégiques qui récompensent l'excellence opérationnelle.

Leaders du secteur des énergies renouvelables au Nigéria

North South Power Co. Ltd

Mainstream Energy Solutions Ltd

Starsight Energy

TotalEnergies SE

Engie SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : l'Agence d'électrification rurale du Nigéria a annoncé une coentreprise avec InfraCorp et la société néerlandaise SolarGlobe BV pour construire une installation de fabrication de modules solaires d'une capacité de 1 GW. La propriété sera répartie entre Solarge (49 %), InfraCorp (26 %) et l'Agence d'électrification rurale (25 %), l'Agence s'engageant à acheter au moins 200 MW de modules annuellement pendant cinq ans auprès de la filiale nigériane de Solarge.

- Mars 2025 : le Nigéria a signé un accord de 200 millions USD avec WeLight pour déployer 400 mini-réseaux et 50 MetroGrids, apportant une électricité fiable à 1,5 à 2 millions de personnes dans les zones rurales et périurbaines.

- Mars 2024 : le fonds souverain du gouvernement nigérian a été désigné pour construire une centrale solaire de 20 MW. Le projet constitue la première phase d'un programme solaire de 300 MW censé diversifier le mix énergétique du Nigéria et réduire les émissions de carbone.

- Décembre 2023 : la Commission de l'énergie du Nigéria (ECN) a signé un accord avec le Conseil mondial de l'énergie éolienne (GWEC) et le gouvernement d'État du pays pour établir des projets d'énergie éolienne au Nigéria.

Périmètre du rapport sur le marché des énergies renouvelables au Nigéria

L'énergie renouvelable est l'énergie collectée à partir de ressources renouvelables telles que la lumière solaire, le vent, le mouvement de l'eau et la chaleur géothermique qui se renouvellent naturellement.

Le marché nigérian des énergies renouvelables est segmenté par type. Par type, le marché est segmenté en énergie solaire, hydroélectricité et autres sources d'énergies renouvelables. Le rapport couvre également la capacité installée et les prévisions pour le marché nigérian des énergies renouvelables. Pour chaque segment, le dimensionnement et les prévisions du marché sont effectués sur la base de la capacité installée (GW).

| Énergie solaire (photovoltaïque et à concentration) |

| Énergie éolienne (terrestre et offshore) |

| Hydroélectricité (petite, grande, STEP) |

| Bioénergie |

| Géothermie |

| Énergie océanique (marémotrice et houlomotrice) |

| Services publics |

| Secteur commercial et industriel |

| Secteur résidentiel |

| Par technologie | Énergie solaire (photovoltaïque et à concentration) |

| Énergie éolienne (terrestre et offshore) | |

| Hydroélectricité (petite, grande, STEP) | |

| Bioénergie | |

| Géothermie | |

| Énergie océanique (marémotrice et houlomotrice) | |

| Par utilisateur final | Services publics |

| Secteur commercial et industriel | |

| Secteur résidentiel |

Questions clés auxquelles le rapport répond

Quelle est la capacité projetée du marché des énergies renouvelables au Nigéria d'ici 2031 ?

La capacité installée totale devrait atteindre 14,07 GW d'ici 2031, soutenue par un TCAC de 25,58 % durant la période 2026-2031.

Quel segment connaîtra la croissance la plus rapide au sein du mix d'énergies renouvelables au Nigéria ?

L'énergie éolienne devrait afficher la plus forte expansion avec un TCAC de 87,24 % jusqu'en 2031.

Pourquoi les consommateurs commerciaux et industriels adoptent-ils les énergies renouvelables sur site au Nigéria ?

Ils cherchent à éviter les pannes de réseau et à réduire les coûts d'électricité, réalisant des économies de 20 à 30 % par rapport à l'autoproduction au diesel.

Comment les tarifs d'achat garantis soutiennent-ils l'investissement dans les énergies renouvelables au Nigéria ?

Les tarifs d'achat garantis, associés à des exonérations fiscales de sept ans, réduisent les coûts nivelés et améliorent la bancabilité des projets à grande échelle et distribués.

Quel risque majeur ralentit les grands projets d'énergies renouvelables au Nigéria ?

Les pénuries de devises étrangères et les droits d'importation peuvent augmenter les dépenses d'investissement de plus de 20 % et retarder la livraison des équipements.

Quelle politique sous-tend l'accès universel à l'électricité d'ici 2031 ?

La Politique nationale intégrée de l'électricité et le Plan de mise en œuvre stratégique, publiés en février 2025, tracent le déploiement des énergies renouvelables distribuées vers un accès complet.

Dernière mise à jour de la page le: