Taille et part de marché des stations-service au Nigeria

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

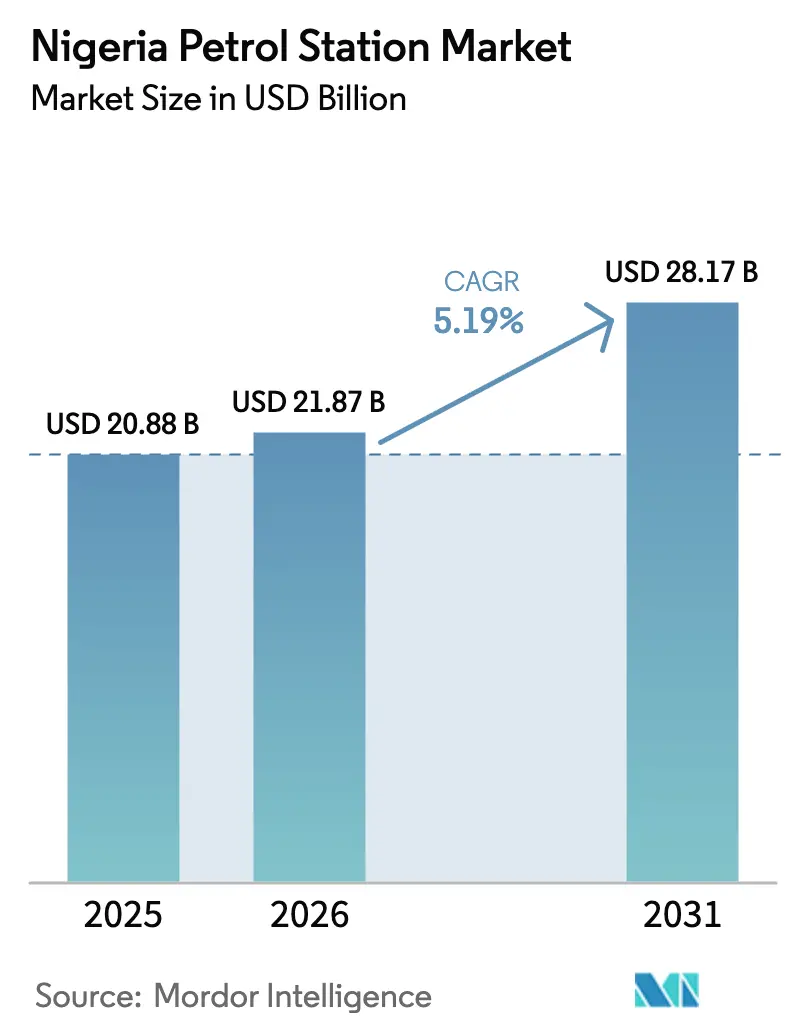

| Taille du marché de l'année de base (2025) | 20.88 Milliards de dollars |

| Taille du Marché (2026) | 21.87 Milliards de dollars |

| Taille du Marché (2031) | 28.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.19% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des stations-service au Nigeria par Mordor Intelligence

La taille du marché des stations-service au Nigeria devrait passer de 20,88 milliards USD en 2025 à 21,87 milliards USD en 2026 et atteindre 28,17 milliards USD d'ici 2031, avec un CAGR de 5,19 % sur la période 2026-2031.

La déréglementation des prix à la pompe, le démarrage en septembre 2024 de la raffinerie Dangote d'une capacité de 650 000 barils par jour, et le développement d'infrastructures multi-carburants soutiennent la trajectoire de croissance du marché des stations-service au Nigeria.[1]Dangote Industries, "Déploiement au détail à la raffinerie de Lekki de 650 000 bpj," dangote.com Les capitaux affluent vers la distribution de gaz naturel comprimé (GNC) et de gaz de pétrole liquéfié (GPL), les paiements numériques et la co-implantation de services de restauration, alors que les opérateurs défendent leurs marges dans l'ère post-subvention. La volatilité des coûts liée aux changes, l'adoption de la mobilité électrique urbaine et l'incertitude politique autour des tarifs sur les carburants tempèrent l'élan, tout en ayant accéléré la diversification des portefeuilles. Les opérateurs qui sécurisent des contrats d'approvisionnement à long terme avec des raffineurs nationaux, intègrent des technologies de vente au détail et privilégient les corridors autoroutiers et nordiques mal desservis sont bien positionnés pour surperformer sur le marché des stations-service au Nigeria.

Principaux enseignements du rapport

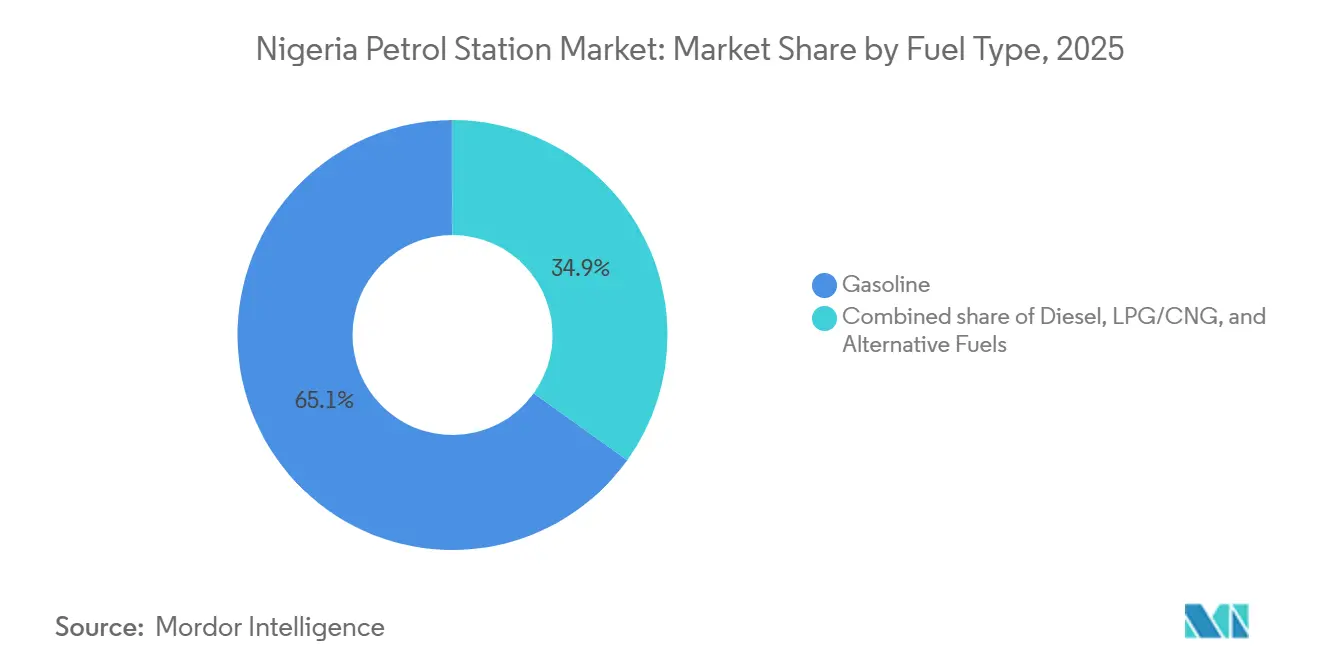

- Par type de carburant, l'essence a dominé avec 65,1 % de la part de marché des stations-service au Nigeria en 2025 ; les installations GPL/GNC devraient se développer à un CAGR de 23,8 % jusqu'en 2031.

- Par offre de services, les formats carburant uniquement représentaient 50,5 % de la taille du marché des stations-service au Nigeria en 2025, tandis que les hubs multi-énergie progressent à un CAGR de 26,2 % jusqu'en 2031.

- Par format de station, les points de vente traditionnels à service complet détenaient 63,3 % de la part de marché des stations-service au Nigeria en 2025 ; les aires de service autoroutières devraient croître à un CAGR de 7,5 % entre 2026 et 2031.

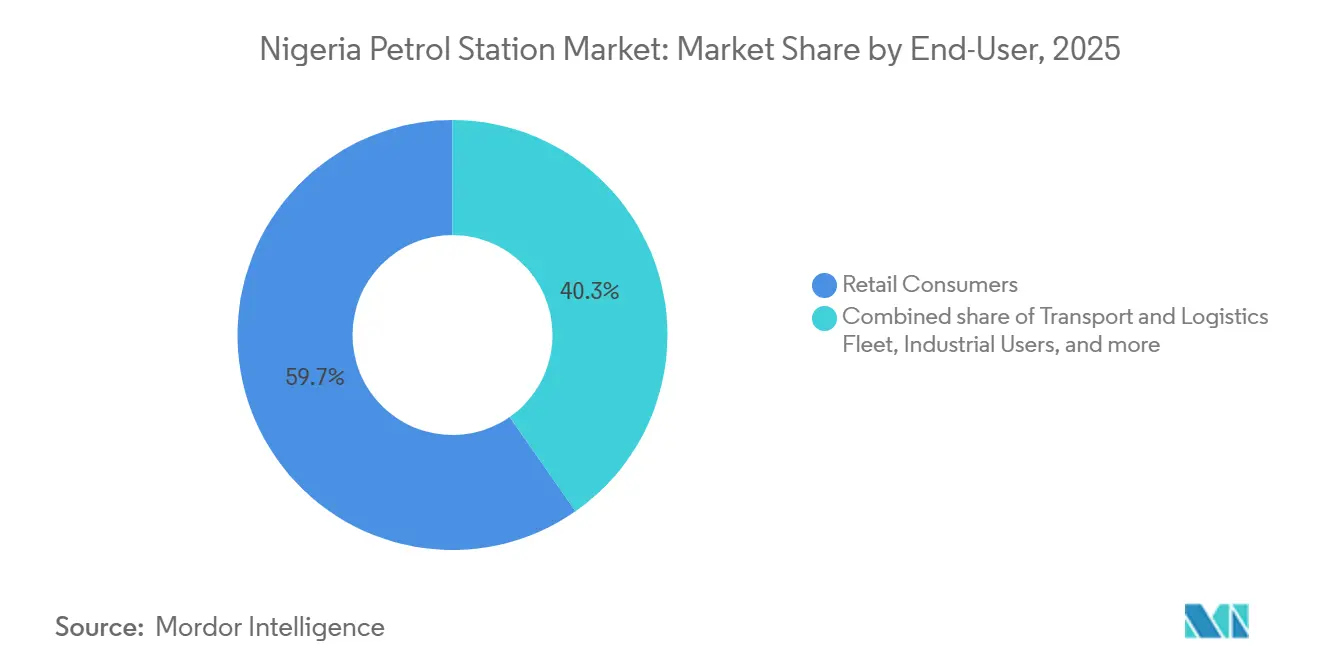

- Par utilisateur final, les consommateurs particuliers représentaient 59,7 % de la taille du marché des stations-service au Nigeria en 2025, et les flottes de transport et de logistique se développent à un CAGR de 6,9 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des stations-service au Nigeria

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la possession de véhicules et croissance de la classe moyenne | +1.2% | Lagos, Abuja, Port Harcourt | Moyen terme (2-4 ans) |

| Déréglementation des prix du carburant attirant les capitaux privés | +1.5% | National | Court terme (≤ 2 ans) |

| Expansion des infrastructures routières | +0.8% | Lagos-Ibadan, Abuja-Kaduna, Delta du Niger | Long terme (≥ 4 ans) |

| Co-implantation avec restauration rapide et services fintech stimulant les revenus hors carburant | +0.6% | Lagos, Abuja, Kano, Port Harcourt | Moyen terme (2-4 ans) |

| Programme national d'expansion du gaz stimulant les pompes GPL/GNC | +1.8% | Lagos, Abuja, dépôts nationaux | Court terme (≤ 2 ans) |

| Raffineries modulaires assurant un approvisionnement localisé | +0.5% | Imo, Edo, Rivers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la possession de véhicules et croissance de la classe moyenne

Le parc de véhicules immatriculés au Nigeria a dépassé 11,6 millions d'unités en 2024, mais le taux de possession par habitant reste inférieur à 60 véhicules pour 1 000 personnes, ce qui indique une marge de progression à mesure que le crédit à la consommation et le revenu disponible augmentent. Les dépenses de consommation finale des ménages ont progressé de 3,8 % en glissement annuel au troisième trimestre 2024, soutenant les dépenses de mobilité personnelle malgré une inflation proche de 30 %.[2]Société nationale nigériane de pétrole, "Faits et chiffres en aval," nnpcgroup.com Lagos concentre environ 25 % des immatriculations nationales de véhicules, mais les villes de second rang telles qu'Ibadan, Benin City et Kaduna offrent un potentiel de croissance plus élevé en raison d'une densité de stations plus faible et de réseaux routiers en amélioration. Les opérateurs qui se concentrent sur la constitution de réserves foncières dans ces métropoles secondaires au sein du marché des stations-service au Nigeria peuvent obtenir des autorisations d'urbanisme favorables avant que les valeurs foncières ne s'ajustent à la hausse. À mesure que les modèles de financement arrivent à maturité, la motorisation dans les États du nord devrait converger avec les niveaux du sud, élargissant la base adressable du marché des stations-service au Nigeria.

Déréglementation des prix du carburant attirant les capitaux privés

La suppression des subventions en mai 2023 a éliminé une charge fiscale annuelle de 4 000 milliards NGN et a permis aux prix à la pompe de fluctuer avec le Brent et les taux de change du naira, permettant pour la première fois depuis des décennies des marges transparentes. Les fonds de pension et le capital-investissement ont par la suite financé des déploiements et des acquisitions, illustrés par le rachat en décembre 2024 par NNPC Retail de 380 points de vente Oando, portant son réseau à plus de 1 000 stations. Le passage de la raffinerie Dangote en décembre 2025 à la vente au détail directe à 739 NGN par litre a sous-coté la parité d'importation d'environ 8 %, contraignant les importateurs historiques à céder des parts de marché. L'introduction en octobre 2025 d'un tarif de 15 % sur les produits raffinés a mis en évidence la volatilité réglementaire, mais les opérateurs couvrent leur risque par des accords d'enlèvement à long terme avec des raffineurs nationaux. Le déploiement rapide de capitaux positionne les acteurs intégrés pour capter les volumes et les dépenses hors carburant au sein du marché des stations-service au Nigeria.

Expansion des infrastructures routières

L'achèvement des 127 km de l'autoroute Lagos-Ibadan et les améliorations de l'axe Abuja-Kaduna ont réduit les temps de trajet jusqu'à 40 % et ont créé une demande pour des aires autoroutières proposant carburant, restauration, stationnement et recharge de véhicules électriques. Les aires de service peuvent afficher des marges supérieures de 30 % à celles des pompes isolées en monétisant le trafic captif et des sources de revenus diversifiées. Le second pont du Niger a également stimulé le développement de stations dans les États d'Anambra et du Delta, capitalisant sur le doublement du trafic de fret entre Lagos et l'est du pays. Les concessions de construction-exploitation-transfert approuvées par la Commission de réglementation des concessions d'infrastructure permettent des durées de 25 ans, améliorant la bancabilité des actifs autoroutiers en développement. Les opérateurs qui alignent la sélection de sites sur les emplacements de péages et les nœuds de stations de pesage bénéficient d'avantages de débit qui renforcent l'empreinte du marché des stations-service au Nigeria.

La co-implantation avec la restauration rapide et les services fintech stimule les revenus hors carburant

L'intégration par TotalEnergies Marketing Nigeria de Café Bonjour, KFC et Chicken Republic dans 577 stations a porté les revenus de la restauration à jusqu'à 20 % du chiffre d'affaires par site en 2025. Les paiements numériques, portés par Flutterwave et Paystack, ont capté 43 % des transactions, réduisant les pertes liées à la manipulation d'espèces et permettant l'analyse de la fidélisation. Les services hors carburant affichent des marges brutes de 20 à 25 %, contre 8 à 12 % pour le carburant, amortissant les stations contre les fluctuations des prix de gros. Les sites urbains avec un débit journalier supérieur à 500 véhicules justifient l'intensité capitalistique des cuisines et des kiosques fintech, tandis que les points de vente ruraux restent centrés sur le carburant. Le secteur des stations-service au Nigeria traite de plus en plus les parvis comme des hubs de vente au détail omnicanaux, combinant carburant, restauration et services financiers pour amplifier la part de portefeuille.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les pénuries de devises et la dépendance aux importations créent une volatilité de l'approvisionnement | -1.5% | National | Court terme (≤ 2 ans) |

| Revirements politiques sur les subventions aux carburants | -0.8% | National | Court terme (≤ 2 ans) |

| L'adoption des motos électriques urbaines réduit la demande d'essence | -0.4% | Lagos, Ogun, Abuja | Moyen terme (2-4 ans) |

| Le vandalisme des pipelines et le vol de carburant perturbent la logistique | -0.6% | Delta du Niger, Lagos-Ibadan | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les pénuries de devises et la dépendance aux importations créent une volatilité de l'approvisionnement

Le naira est passé de 460 NGN/USD début 2023 à plus de 1 700 NGN/USD fin 2025, faisant grimper les coûts d'importation du carburant de plus de 250 % et resserrant l'approvisionnement chaque fois que les négociants ne pouvaient pas obtenir de devises auprès de la banque centrale. Le volume de produits raffinés d'Oando sur les 9 premiers mois de 2025 a chuté de 56 % en glissement annuel, reflétant une pause dans les importations d'essence depuis la mise en service de Dangote. Bien que le raffinage national atténue la pression sur les devises, l'essence est restée tendue jusqu'au premier trimestre 2026, Dangote ayant privilégié le diesel et le carburéacteur. Les tarifs d'importation imposés en octobre 2025 ont exacerbé la pénurie, contraignant les détaillants à maintenir 7 à 10 jours de stocks contre la norme mondiale de 3 à 5 jours, immobilisant le fonds de roulement au sein du marché des stations-service au Nigeria.

Revirements politiques sur les subventions aux carburants

La suppression des subventions en mai 2023 a triplé les prix à la pompe à 540 NGN par litre, mais les hausses tarifaires et les plafonds au niveau des États en 2025 ont mis en évidence la réversibilité de la déréglementation. Des plafonds temporaires ont comprimé les marges des détaillants en dessous du seuil de rentabilité pendant six semaines, sapant la confiance dans les délais de retour sur investissement nécessaires à la construction de stations. Bien que la loi sur l'industrie pétrolière confie la supervision des prix à la NMDPRA, un dépassement politique reste plausible, élevant les obstacles au coût du capital pour les investisseurs envisageant le marché des stations-service au Nigeria.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de carburant : les installations GNC dépassent la croissance de l'essence

L'essence a conservé 65,1 % de la part de revenus en 2025, mais la distribution de GPL/GNC progresse à un CAGR de 23,8 % jusqu'en 2031, les flottes cherchant à réaliser des économies de carburant de 60 à 70 %.[3]Société nationale nigériane de pétrole, "Faits et chiffres en aval," nnpcgroup.com La taille du marché des stations-service au Nigeria pour le GPL/GNC devrait gonfler à mesure que NNPC vise plus de 100 points de distribution GNC d'ici 2026. Le diesel reste indispensable pour le fret lourd, mais les premiers pilotes de camions électriques et le mandat zéro émission de 2025 pour la logistique urbaine remettent en question sa domination à long terme.[4]Commission de l'énergie du Nigeria, "Projet de loi sur la transition vers les véhicules électriques et la mobilité verte 2025," energy.gov.ng

L'élan favorise le gaz et l'électricité. L'électrification des groupes électrogènes à Lagos et la pénétration croissante des véhicules électriques ralentissent la croissance de l'essence, tandis que les coûts de conversion des véhicules constituent un goulot d'étranglement pour l'adoption du GNC. L'adoption urbaine du GPL est soutenue grâce à la distribution de bouteilles, tandis que la pénétration rurale est à la traîne. L'hydrogène et la recharge rapide restent naissants mais bénéficient de l'objectif présidentiel de 10 000 bornes de recharge d'ici 2028. Collectivement, ces évolutions poussent les opérateurs à adopter des parvis multi-carburants, intégrant la résilience dans le marché des stations-service au Nigeria.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par offre de services : les hubs multi-énergie mènent l'innovation en matière de format

Les stations carburant uniquement ont encore généré 50,5 % des revenus de 2025, mais leur part diminue à mesure que les hubs multi-énergie enregistrent un CAGR de 26,2 %, portés par l'installation obligatoire de bornes de recharge pour véhicules électriques. Les formats carburant et épicerie de proximité sont omniprésents dans les villes, tandis que les configurations carburant-épicerie-restauration rapide dominent les corridors autoroutiers où la demande captive justifie l'investissement en cuisine.

La diversification des services améliore les marges : la restauration et le commerce de détail génèrent jusqu'à 25 % de marges brutes, amortissant la volatilité du carburant induite par la déréglementation. Les paiements numériques rationalisent les programmes de fidélisation et la rotation des stocks. Les sites ruraux, avec un nombre de véhicules plus faible, conservent des modèles centrés sur le carburant mais ajouteront progressivement des distributeurs GNC une fois que le financement des conversions se développera. Cette évolution souligne comment les revenus hors carburant assurent la rentabilité du marché des stations-service au Nigeria.

Par format de station : les aires autoroutières captent les dépenses d'infrastructure

Les stations à service complet traditionnel détenaient une part de 63,3 % en 2025, mais les aires autoroutières progressent rapidement à un CAGR de 7,5 % à mesure que les améliorations des autoroutes s'achèvent. Les aires de repos intégrées combinent carburant, restauration rapide, stationnement et recharge de véhicules électriques, générant des dépenses plus élevées par arrêt.

Les stations compactes et micro-stations prospèrent dans les zones densément peuplées de Lagos où le foncier dépasse 500 millions NGN par hectare. Les modules GPL sur patins nécessitent un tiers de l'emprise des sites conventionnels, permettant une croissance par comblement. Les distributeurs en libre-service émergent dans les villes pour réduire les coûts de main-d'œuvre, tandis que le service avec préposé perdure dans les régions rurales. L'économie de la chaîne d'approvisionnement favorise les sites situés à moins de 50 km des dépôts ou des raffineries, renforçant la localisation comme facteur de différenciation sur le marché des stations-service au Nigeria.

Par utilisateur final : les conversions de flottes stimulent le segment commercial

Les consommateurs particuliers ont contribué à 59,7 % de la valeur de 2025, mais les flottes de transport et de logistique, croissant à un CAGR de 6,9 %, adoptent les technologies GNC et véhicules électriques pour la prévisibilité des coûts. Les flottes permettent des retours sur investissement sur deux ans pour les conversions, accélérant la migration des volumes depuis l'essence.

Les utilisateurs industriels se tournent vers l'alimentation par réseau et les hybrides solaires pour réduire leur dépendance aux groupes électrogènes diesel, réduisant la demande de carburant en vrac. Les flottes gouvernementales et du secteur public s'approvisionnent de plus en plus via les réseaux de vente au détail dans le cadre d'accords-cadres, ajoutant un segment d'enlèvement stable. La diversité des besoins des utilisateurs finaux nécessite des options de distribution flexibles, ancrant une stratégie multi-énergie sur l'ensemble du marché des stations-service au Nigeria.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les 31 220 stations-service au détail du Nigeria sont réparties de manière inégale : 12 950 dans le nord, 11 193 dans l'ouest et 7 077 dans l'est. Lagos abrite 3 000 sites mais affiche un débit par station plus faible, de 40 000 à 50 000 litres par mois, en raison de la saturation, contre 80 000 à 100 000 litres à Abuja et Port Harcourt. Kano et Kaduna, enclavées, paient 50 à 80 NGN de plus par litre que Lagos côtière, le transport routier longue distance gonflant les coûts et encourageant la contrebande transfrontalière vers le Niger et le Cameroun.

Les États du sud bénéficient de la capacité de raffinage et de l'accès aux ports. Le terminal de Lekki de Dangote approvisionne Lagos et les corridors adjacents avec des économies logistiques de 20 à 30 %. Les raffineries modulaires dans les États d'Imo et d'Edo alimentent des dépôts dans un rayon de 50 km, atténuant modestement les prix dans le Delta et le sud-est, mais couvrant moins de 2 % de la demande nationale. Les améliorations autoroutières orientent le développement vers les nœuds d'autoroutes, et les concessions d'infrastructure réduisent le risque des investissements privés dans les aires de service.

L'infrastructure GNC se concentre à Lagos et Abuja, laissant les États du nord et du sud-est mal desservis ; l'expansion des centres de conversion y est essentielle pour démocratiser les avantages. Les obligations d'installation de bornes de recharge pour véhicules électriques pèseront sur les parvis ruraux dans les États de Borno et de Zamfara, où la fiabilité de l'alimentation électrique et la demande restent faibles. La divergence régionale implique que les opérateurs adaptant leurs formats aux économies locales gagneront des parts sur le marché des stations-service au Nigeria.

Paysage concurrentiel

Malgré le bond de NNPC Retail à plus de 1 000 stations après l'acquisition des points de vente Oando, les négociants indépendants exploitent encore environ 60 % du réseau nigérian, maintenant le secteur fragmenté. TotalEnergies exploite 577 sites solairisés, a affiché un chiffre d'affaires de 1,04 billion NGN en 2024 et s'appuie sur des partenariats avec la restauration rapide pour se différencier. Rainoil contrôle 200 stations et trois dépôts d'une capacité de 50 millions de litres, déclarant un chiffre d'affaires de 696 millions USD pour 2025. Ardova, Conoil, MRS et 11 Plc gèrent chacun 100 à 300 sites, principalement dans le sud et l'ouest.

L'adoption technologique est variable. Les pipelines à fibre optique de NNPC ont réduit le vol de 40 % lors des pilotes, tandis que l'analyse satellitaire de LiveEO a permis d'éviter 800 000 USD de pertes par connexion dues aux vandales. Les paiements numériques représentant 43 % des transactions réduisent les pertes en espèces et permettent une tarification dynamique. Les intégrations fintech-carburant, les raffineries modulaires approvisionnant les dépôts régionaux et les développeurs de recharge pour véhicules électriques sont des perturbateurs émergents prêts à remodeler le marché des stations-service au Nigeria.

La pression de consolidation s'intensifiera à mesure que les avantages d'échelle en matière d'approvisionnement, de financement et de vente croisée hors carburant creusent les écarts de rentabilité. Les opérateurs équilibrant contrats d'approvisionnement national, investissement dans les technologies de vente au détail et capacité multi-énergie défendront et développeront leurs parts de marché.

Leaders du secteur des stations-service au Nigeria

NNPC Retail Ltd.

TotalEnergies Marketing Nigeria Plc

Conoil Plc

Ardova Plc

11 Plc (Ex-Mobil)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : TotalEnergies a accepté de céder sa participation de 10 % dans les actifs terrestres SPDC du Nigeria, qui font partie d'opérations plus larges comprenant environ 540 stations-service à travers le pays. La vente à Vaaris Resources fait suite à une transaction précédemment bloquée et vise à recentrer les activités sur d'autres actifs énergétiques tout en se désengageant des opérations terrestres matures au sein du secteur pétrolier nigérian.

- Décembre 2025 : La raffinerie Dangote a lancé des ventes au détail à l'échelle nationale à 739 NGN par litre, sous-cotant la parité d'importation de 8 % et remodelant l'économie de gros.

- Octobre 2025 : Le gouvernement fédéral a imposé un tarif d'importation de 15 % sur les produits raffinés, poussant les prix à la pompe au-dessus de 1 000 NGN et déclenchant des protestations.

- Juillet 2025 : Oando a augmenté son prêt adossé à des réserves auprès d'Afreximbank à 375 millions USD pour pivoter des importations vers l'approvisionnement national.

Périmètre du rapport sur le marché des stations-service au Nigeria

Une station-service, également connue sous le nom de station d'essence ou station à carburant, est un établissement qui vend du carburant et des lubrifiants pour moteurs destinés aux véhicules à moteur. Les distributeurs de carburant sont utilisés pour pomper l'essence et le diesel dans les réservoirs des véhicules et calculer le coût financier du carburant transféré au véhicule.

Le rapport sur le marché des stations-service au Nigeria est segmenté par type de carburant, offre de services, format de station, utilisateur final et géographie. Par type de carburant, le marché est divisé en essence, diesel, GPL/GNC et carburants alternatifs. Par offre de services, le marché est segmenté en carburant uniquement, carburant et épicerie de proximité, carburant/épicerie/restauration rapide et hubs multi-énergie. Par format de station, le marché est réparti en service complet traditionnel, stations compactes/micro-stations et autres. Par utilisateur final, le marché est divisé en consommateurs particuliers, flottes commerciales, utilisateurs industriels, flottes de transport et de logistique, et transport aérien/maritime. Le dimensionnement et les prévisions du marché pour chaque segment sont basés sur les revenus générés (en USD).

| Essence |

| Diesel |

| Gaz de pétrole liquéfié (GPL)/Gaz naturel comprimé (GNC) |

| Carburants alternatifs (hydrogène, recharge de véhicules électriques) |

| Carburant uniquement |

| Carburant et épicerie de proximité |

| Carburant, épicerie de proximité et restauration rapide |

| Hubs multi-énergie (carburant + véhicules électriques/H₂) |

| Service complet traditionnel |

| Stations compactes/micro-stations |

| Aires de service autoroutières |

| Consommateurs particuliers |

| Flottes commerciales |

| Utilisateurs industriels |

| Flottes de transport et de logistique |

| Transport aérien/maritime |

| Par type de carburant | Essence |

| Diesel | |

| Gaz de pétrole liquéfié (GPL)/Gaz naturel comprimé (GNC) | |

| Carburants alternatifs (hydrogène, recharge de véhicules électriques) | |

| Par offre de services | Carburant uniquement |

| Carburant et épicerie de proximité | |

| Carburant, épicerie de proximité et restauration rapide | |

| Hubs multi-énergie (carburant + véhicules électriques/H₂) | |

| Par format de station | Service complet traditionnel |

| Stations compactes/micro-stations | |

| Aires de service autoroutières | |

| Par utilisateur final | Consommateurs particuliers |

| Flottes commerciales | |

| Utilisateurs industriels | |

| Flottes de transport et de logistique | |

| Transport aérien/maritime |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle et la taille projetée du marché des stations-service au Nigeria ?

La taille du marché des stations-service au Nigeria était de 21,87 milliards USD en 2026 et devrait atteindre 28,17 milliards USD d'ici 2031, reflétant un CAGR de 5,19 %.

Comment la raffinerie Dangote a-t-elle modifié l'économie du carburant au détail ?

En lançant des ventes au détail à 739 NGN par litre en décembre 2025, Dangote a sous-coté les prix de parité d'importation d'environ 8 % et réduit l'exposition des négociants aux devises étrangères.

Quel type de carburant connaît la croissance la plus rapide dans les stations-service nigérianes ?

La distribution de GPL/GNC se développe à un CAGR de 23,8 % jusqu'en 2031, portée par le Programme national d'expansion du gaz doté de 250 milliards NGN.

Pourquoi les hubs multi-énergie gagnent-ils des parts de marché ?

L'installation obligatoire de bornes de recharge pour véhicules électriques, des marges hors carburant plus élevées et la pénétration croissante des paiements numériques ont propulsé les hubs multi-énergie à un CAGR de 26,2 %.

Quels risques pourraient ralentir la croissance du marché ?

Les pénuries de devises, le rétablissement potentiel des subventions, le vandalisme des pipelines et l'adoption de la mobilité électrique urbaine érodent chacun la croissance, la volatilité des changes amputant d'environ 1,5 point de pourcentage le CAGR prévu.

Quelles régions offrent le débit le plus élevé par station ?

Abuja et Port Harcourt affichent en moyenne 80 000 à 100 000 litres par mois, soit le double de la moyenne saturée de Lagos de 40 000 à 50 000 litres.

Dernière mise à jour de la page le: