Tamanho e Participação do Mercado de Embalagens da Nigéria

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 0.92 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.93% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens da Nigéria por Mordor Intelligence

O tamanho do mercado de embalagens da Nigéria foi avaliado em USD 0,92 bilhão em 2025 e estima-se que cresça de USD 0,94 bilhão em 2026 para atingir USD 1,09 bilhão até 2031, a uma CAGR de 2,93% durante o período de previsão (2026-2031). O impulso decorre de conversores de bebidas que asseguram alocações de polímeros por vários anos, marcas de bens de consumo de rápida movimentação que redesenham embalagens em torno de formatos de sachê e da Política Nigeria First federal que direciona as aquisições para plantas domésticas. Os filmes flexíveis mantêm os custos de frete baixos para entregas no interior, enquanto os conversores de papelão ondulado adicionam capacidade brownfield para aproveitar os crescentes volumes de comércio eletrônico. A volatilidade da taxa de câmbio continua a elevar os custos de importação de resina, mas os investimentos em reciclagem nacional atenuam a exposição às oscilações de polímeros virgens. Os conversores multinacionais mantêm centros de serviço em Lagos que transferem conhecimento técnico para parceiros locais de processamento por encomenda, mas a faturação denominada em naira continua sendo a vantagem decisiva para as empresas nacionais, levando o mercado de embalagens da Nigéria a evoluir para um modelo híbrido de tecnologia estrangeira e execução local.

Principais Conclusões do Relatório

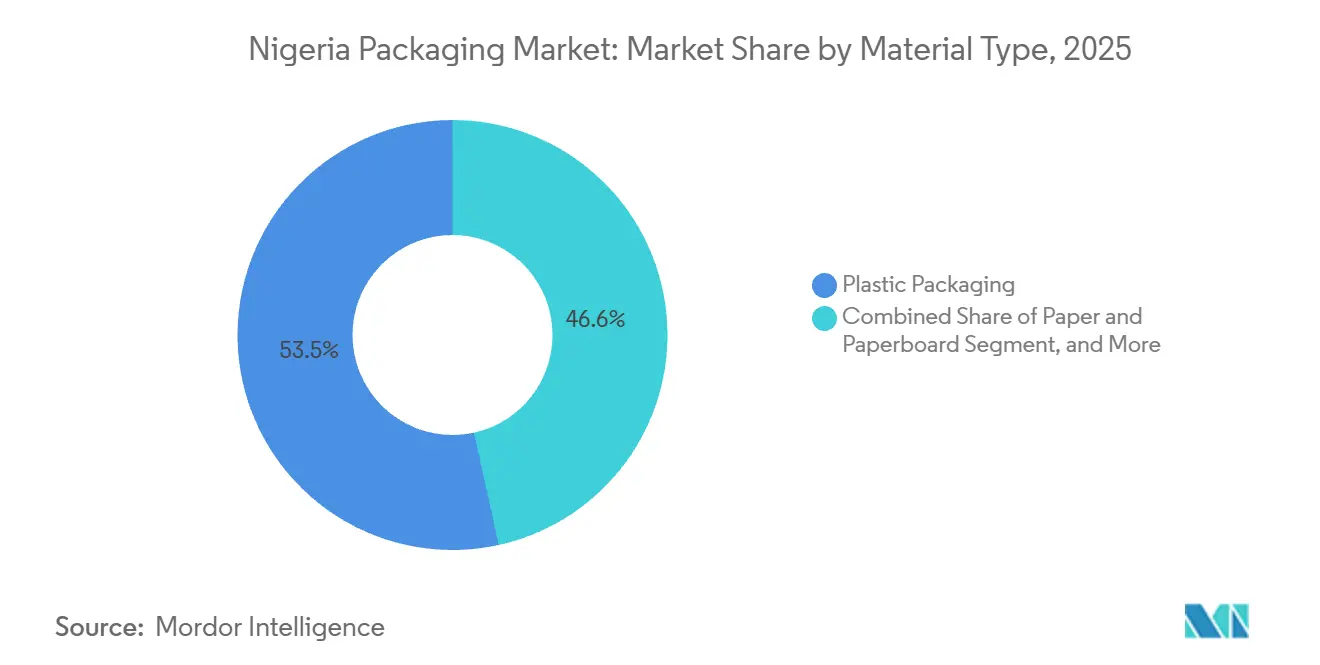

- Por tipo de material, as embalagens plásticas lideraram com 53,45% de participação no mercado de embalagens da Nigéria em 2025; papel e papelão está se expandindo a uma CAGR de 3,51% até 2031.

- Por formato de embalagem, as embalagens flexíveis comandaram 55,86% da participação no mercado de embalagens da Nigéria em 2025, enquanto o mesmo formato está projetado para avançar a uma CAGR de 3,64% até 2031.

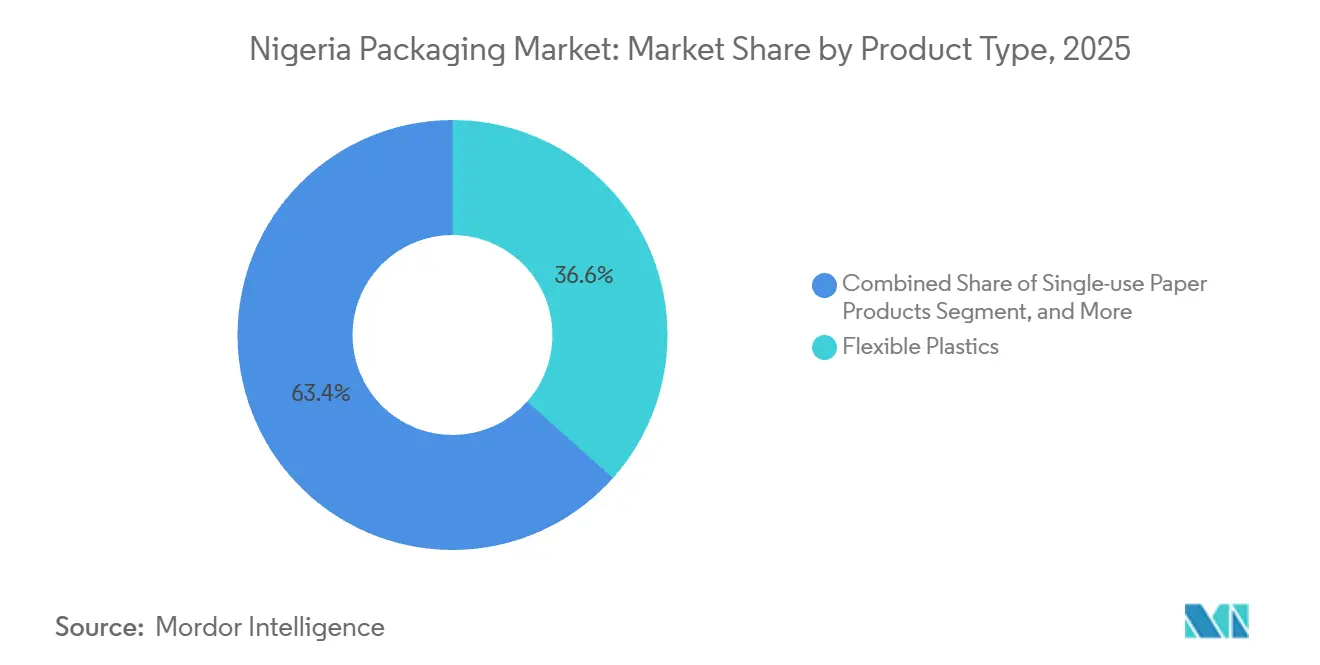

- Por tipo de produto, os plásticos flexíveis representaram 36,59% do tamanho do mercado de embalagens da Nigéria em 2025; os produtos de papel de uso único estão previstos para registrar a CAGR mais rápida de 3,83% no período 2026-2031.

- Por usuário final, os alimentos detinham 28,18% do mercado de embalagens da Nigéria em 2025, enquanto cuidados pessoais e cosméticos registra a maior CAGR esperada de 3,76% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens da Nigéria

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Demanda da Indústria de Bebidas | +0.9% | Nacional, Lagos, Ogun, Kano | Médio prazo (2-4 anos) |

| Crescente Penetração do Comércio Eletrônico e Entrega na Última Milha | +0.7% | Nacional, Lagos, Abuja, Port Harcourt | Curto prazo (≤ 2 anos) |

| Expansão da Classe Média Urbana e Cultura de Conveniência | +0.6% | Nacional, cidades de 1º e 2º nível | Longo prazo (≥ 4 anos) |

| Impulso do Governo ao Conteúdo Local para Embalagens de Bens de Consumo de Rápida Movimentação | +0.5% | Nacional, clusters industriais | Médio prazo (2-4 anos) |

| Investimentos em Capacidade de Conversão Nacional | +0.4% | Lagos, Ogun, Rivers | Médio prazo (2-4 anos) |

| Rápida Mudança para Formatos de Sachê e Micro-Embalagem | +0.5% | Mercados rurais e periurbanos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda da Indústria de Bebidas

As metas dos proprietários de marcas para conteúdo reciclado estão reescrevendo o fornecimento de matérias-primas, principalmente após um centro de coleta de 13.000 toneladas métricas entrar em operação em Lagos em fevereiro de 2025, possibilitando fluxos fechados de politereftalato de etileno.[1]Coca-Cola Hellenic Bottling Company, "Coca-Cola Abre Centro de Coleta de Embalagens em Lagos," coca-colahellenic.com Cervejarias que operam linhas de 65.000 garrafas por hora agora contratam 30% de insumo reciclado, elevando os volumes de tampas de coroa e fechamentos para conversores de metal locais. A consolidação de players de suco e laticínios sob a United Africa Company aumentou as aquisições de caixas assépticas, vinculando a Tetra Pak a acordos de fornecimento de vários anos. Os especialistas em fechamentos responderam dobrando a capacidade de linha de solda, garantindo que o mercado de embalagens da Nigéria atenda às normas de evidência de violação sem importar tampas acabadas. O novo capital do Grupo Tolaram está deslocando parte do mix de cerveja para vidro retornável, ampliando o portfólio de embalagens além das garrafas de dose única.

Crescente Penetração do Comércio Eletrônico e Entrega na Última Milha

As vendas de comércio eletrônico atingiram USD 9,35 bilhões em 2025, obrigando as transportadoras de encomendas a especificar caixas de papelão ondulado com valores de resistência à compressão de borda acima de 32 psi.[2]Comissão Nigeriana de Comunicações, "Estatísticas de Crescimento do Comércio Eletrônico 2025," ncc.gov.ng Os centros de distribuição estabelecidos pela Jumia e pela Konga agora exigem dimensões padronizadas de caixas externas que maximizam o rendimento por palete, reduzindo o custo de frete por pedido. Com 12% das encomendas historicamente danificadas em estradas repletas de buracos, os remetentes superdimensionam as embalagens secundárias, impulsionando a adoção de papelão de parede dupla e caixas rígidas. A Política Nigeria First direciona os ministérios a priorizar produtos embalados localmente, desviando uma parcela do fluxo do comércio eletrônico para conversores domésticos. Ao alinhar o design de caixas com sistemas de separação robótica, os grandes fabricantes de caixas garantem pedidos recorrentes à medida que o mercado de embalagens da Nigéria aprofunda sua ligação com o varejo online.

Expansão da Classe Média Urbana e Cultura de Conveniência

A urbanização, que avança a 4,3%, atrai renda disponível para as cidades, onde os domicílios preferem produtos em porções controladas que se adequam ao fluxo de caixa diário.[3]Agência Nacional de Estatísticas, "Tendências de Comportamento do Consumidor e Urbanização 2024," nigerianstat.gov.ng Uma pesquisa de 2024 mostrou que 84,1% dos compradores no Estado de Ekiti adquirem sachês de pasta de dente e cubos de tempero para limitar o desperdício, uma tendência que escala a produção de sachês de água para 50-60 milhões de unidades por dia em Lagos. Os fabricantes lançam sachês de xampu de 50 mililitros e sticks de café de 15 gramas com preços entre NGN 50 e NGN 150, mantendo o mercado de embalagens da Nigéria em sintonia com os limites de pagamento por dinheiro móvel. As receitas do comércio moderno saltaram para USD 160 bilhões em 2027, e esses pontos de venda exigem embalagens prontas para código de barras que se integrem com os scanners de ponto de venda. A expansão da cadeia de frio para as cidades de 1º nível abre espaço para copos de iogurte e cafés prontos para beber que dependem de filmes de alta barreira, adicionando profundidade aos portfólios locais de extrusão.

Impulso do Governo ao Conteúdo Local para Embalagens de Bens de Consumo de Rápida Movimentação

A Política Nigeria First de maio de 2025 obriga os compradores federais a cumprir um limite de 60% de embalagem local, protegendo a demanda para plantas concentradas no corredor Lagos-Ogun. Um fundo para pequenas e médias empresas de NGN 200 bilhões reservou NGN 50 bilhões para melhorias em embalagens, financiando prensas de rotogravura e laboratórios de tinta que elevam a fidelidade de impressão doméstica. As regras de rotulagem agora exigem códigos QR e dados de lote, direcionando os conversores para sistemas de codificação em linha e incentivando as gráficas menores a se consolidar. A Beta Glass avalia um terceiro forno para atender novos pedidos de garrafas de destilados e frascos farmacêuticos, ilustrando como a política de conteúdo local reformula a alocação de capital. A conformidade efetivamente restringe o grupo de fornecedores, e o mercado de embalagens da Nigéria se inclina para empresas de médio porte capazes de financiar ciclos de melhoria contínua.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos Ambientais e de Reciclagem Rigorosos | -0.6% | Lagos, Abuja | Curto prazo (≤ 2 anos) |

| Volatilidade Cambial Inflacionando os Custos de Polímeros e Papel | -0.8% | Nacional | Curto prazo (≤ 2 anos) |

| Infraestrutura Logística Deficiente Causando Danos aos Produtos | -0.4% | Nacional | Médio prazo (2-4 anos) |

| Mão de Obra Qualificada Limitada para Linhas de Conversão da Indústria 4.0 | -0.3% | Estados industriais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Ambientais e de Reciclagem Rigorosos

A Agência Nacional de Padrões Ambientais e Fiscalização de Regulamentos lacrou plantas não conformes ao longo de 2025 e tornou obrigatória a responsabilidade estendida do produtor, obrigando os produtores a financiar a coleta ou enfrentar a revogação da licença. Lagos proibiu a espuma de poliestireno, levando os restaurantes a bandejas de polpa moldada com preços 20-30% mais altos do que as embalagens tradicionais. As metas federais de redução de 50% dos resíduos até 2025 e de 75% de reciclagem até 2030 contrastam com uma taxa de coleta inferior a 30%, levando os reguladores a intensificar multas e fechamentos de plantas. Um Mercado Nacional de Resíduos lançado em outubro de 2025 conecta agregadores com recicladores, mas a banda larga limitada em assentamentos informais restringe a adoção. Os conversores que instalam linhas de reciclagem mecânica ainda enfrentam escassez de matéria-prima limpa, suprimindo a produção e amortecendo os retornos no mercado de embalagens da Nigéria.

Volatilidade Cambial Inflacionando os Custos de Polímeros e Papel

O naira despencou 371% entre 2019 e 2025, escalando as contas de resina denominadas em USD e elevando os custos de insumos de fabricação em 67% no primeiro semestre de 2024. Com a taxa de política monetária em 27,5%, os conversores financiam o capital de giro a níveis punitivos, frequentemente repassando os aumentos aos proprietários de marcas ou absorvendo reduções de margem. Os prazos de entrega de polímeros se estenderam para 120 dias em 2024, levando à substituição por misturas de alta densidade que enfraquecem as vedações. Os tempos de permanência nos portos de Apapa e Tin Can tiveram média de 19 dias em 2025, acumulando encargos de sobreestadia equivalentes a 10% do valor da carga. A ausência de uma rede doméstica de craqueamento deixa o mercado de embalagens da Nigéria exposto até que a unidade de polipropileno planejada, vinculada à refinaria de 2024, atinja escala após 2028.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Dominância do Plástico Encontra Ressurgimento das Fibras

As embalagens plásticas retiveram 53,45% de participação no mercado de embalagens da Nigéria em 2025, impulsionadas por garrafas de politereftalato de etileno, galões de polietileno de alta densidade e sachês de polietileno de baixa densidade. O papel e o papelão estão avançando a uma CAGR de 3,51% até 2031, impulsionados por proibições de varejistas sobre laminados não recicláveis e preferências por ecolabels que se alinham com as regras atualizadas de contato com alimentos. O vidro mantém status premium em destilados e cerveja, graças a linhas de prensagem e sopro de gargalo estreito que reduziram o peso por garrafa em 12% e aliviaram os custos de frete. As latas de metal permanecem um nicho para pasta de tomate e aerossóis, onde a integridade da barreira supera o preço unitário. O polipropileno e o policloreto de vinila ganham terreno em produtos farmacêuticos e de cuidados pessoais, oferecendo controle de umidade e resistência à violação.

O ressurgimento das fibras se acelerou após as redes de alimentação rápida trocarem o poliestireno por bandejas de polpa moldada quando Lagos promulgou sua proibição de plásticos. A Nestlé Nigéria atingiu 50% de politereftalato de etileno reciclado em sua linha de água, provando que a reciclagem doméstica pode fornecer resina de grau alimentar. Pilotos de máquinas de devolução reversa em Abuja processam 540 toneladas métricas por ano e poderiam escalar nacionalmente se a economia de depósito funcionar. Embora o vidro para embalagens carregue uma penalidade de peso, sua reciclabilidade e capacidade local de fornos sustentam a demanda. À medida que os proprietários de marcas publicam scorecards de reciclabilidade, a escolha do material está definida para decidir as adjudicações de licitações, ancorando o plástico para desempenho e as fibras para sustentabilidade dentro do mercado de embalagens da Nigéria.

Por Formato de Embalagem: Formatos Flexíveis Capturam o Prêmio de Conveniência

As embalagens flexíveis comandaram 55,86% do mercado de embalagens da Nigéria em 2025 e estão crescendo 3,64% ao ano até 2031. Embalagens stand-up, embalagens travesseiro e sachês de três lados de vedação reduzem os custos de frete, adequam-se ao varejo de baixo valor nominal e se empilham facilmente em prateleiras informais. As garrafas rígidas de politereftalato de etileno permanecem essenciais para bebidas carbonatadas, onde a resistência à pressão é inegociável. O vidro serve a sucos e destilados premium, embora os ciclos retornáveis adicionem taxas de manuseio manual. As embalagens com atmosfera modificada agora estendem a vida útil de produtos frescos em cinco dias adicionais, levando os operadores de câmaras frias a adicionar estações de selagem de filmes.

A expansão de categorias é mais visível em condimentos, leite em pó e detergentes, onde sachês de NGN 50 se alinham com os tetos de gastos diários. O centro de recuperação de Lagos da Coca-Cola processa embalagens pós-consumo tanto rígidas quanto flexíveis, sinalizando a necessidade de capacidade em múltiplos formatos. Os remetentes de comércio eletrônico em papelão ondulado impulsionam o design para resistência ao esmagamento, direcionando envelopes flexíveis para pedidos de eletrônicos e moda. À medida que os aplicativos de entrega de supermercado se multiplicam, os kits de parcela única exigem embalagens híbridas que combinam protetores de bolha com exteriores de kraft. O efeito cumulativo estabelece as opções flexíveis como a espinha dorsal funcional do mercado de embalagens da Nigéria, complementadas, mas não substituídas, pelos formatos rígidos.

Por Tipo de Produto: Produtos de Papel de Uso Único Lideram a Inovação

Os plásticos flexíveis detinham 36,59% do mercado de embalagens da Nigéria em 2025, sustentados por sachês de água e sachês de tempero que dominam o consumo de baixa renda. Os itens de papel de uso único estão se expandindo a uma CAGR líder do setor de 3,83% até 2031, impulsionados pela conversão de restaurantes para bandejas de polpa moldada e pela adoção de sacolas de kraft pelos varejistas. As caixas de papelão ondulado sustentam o crescimento do comércio eletrônico, onde os limites de resistência à compressão de borda ditam o grau do papelão. Tampas de metal, latas de aerossol e fechamentos ocupam nichos especializados ligados a bebidas e inseticidas, enquanto as caixas dobráveis ganham tração em cosméticos e produtos farmacêuticos que valorizam a estampagem à prova de violação.

A produção de 650 milhões de unidades da Beta Glass ancora a demanda de vidro rígido para cervejarias e destilarias. Enquanto isso, a Avon Crowncaps mantém linhas de fechamento de 28 milímetros para engarrafadores de cerveja e refrigerante, garantindo a continuidade do fornecimento durante as oscilações cambiais. As caixas assépticas penetram nas linhas de água de coco e suco ambiente, aproveitando o controle de porções e a longa vida útil. As sacolas de compras de kraft ganham participação à medida que as proibições de filmes plásticos se ampliam além de Lagos. Coletivamente, o diversificado portfólio de produtos impulsiona o mercado de embalagens da Nigéria ao combinar as propriedades dos materiais com a economia de uso final.

Por Usuário Final: Cuidados Pessoais Supera Alimentos em Crescimento

Os alimentos permaneceram como o maior segmento com 28,18% de participação no mercado de embalagens da Nigéria em 2025, abrangendo latas de pasta de tomate e sachês de leite em pó. Cuidados pessoais e cosméticos registra a CAGR mais rápida de 3,76% até 2031, à medida que sachês de xampu e loção com preços abaixo de NGN 100 atendem a uma população em que 60% têm menos de 25 anos. As embalagens de bebidas se beneficiam de expansões de refrigerantes de USD 1 bilhão que elevam a demanda por garrafas de politereftalato de etileno e sustentam os volumes de conversão de vidro. As regras de serialização farmacêutica que entraram em vigor em 2024 aumentam a demanda por embalagens blister com sistemas de visão em linha.

Os produtos químicos industriais continuam a consumir galões de polietileno de alta densidade e tambores de aço, embora os envasadores de lubrificantes experimentem com conteúdo de material reprocessado. Os sacos agrícolas de polipropileno tecido viabilizam o comércio de grãos nos mercados do Sahel, criando uma base estável. Os eletrônicos e ferragens dependem de inserções antiestáticas e de amortecimento, gerando um microssegmento para espumas de engenharia. O perfil diversificado de aplicações isola o mercado de embalagens da Nigéria de choques em qualquer categoria isolada, enquanto o dinamismo dos cuidados pessoais mantém o impulso de crescimento intacto.

Análise Geográfica

Lagos sozinha representa aproximadamente 40-45% da demanda do mercado de embalagens da Nigéria, impulsionada por seus dois portos, densa base de consumidores e cluster de sedes de bens de consumo de rápida movimentação. O Estado de Ogun, contíguo a Lagos, abriga fornos, linhas de reciclagem e extrusoras de filmes que capitalizam os menores custos de terreno, mas compartilham as mesmas redes de última milha. Kano, no norte, atua como um hub trans-Sahel, alimentando caixas e filmes para o Níger e o Chade por meio de corredores transfronteiriços. As regras de aquisição federal que favorecem estados com capacidade de conversão instalada intensificam os desequilíbrios regionais, marginalizando as plantas do sudeste que lutam para atender aos limites de volume para licitações.

As melhorias no tempo de permanência nos portos para 19 dias ainda dobram os benchmarks regionais, imobilizando capital de giro para importadores de kraftliner e resina e inflacionando os custos de desembarque. Geradores a diesel suprem as lacunas da rede elétrica fora dos hubs de 1º nível, adicionando NGN 15-NGN 20 por quilograma aos custos de produção. Os danos nas estradas durante as estações chuvosas elevam as taxas de quebra, de modo que os distribuidores solicitam papelão de parede dupla e caixas rígidas, canalizando volume para conversores no cinturão Lagos-Ogun que podem fornecer grades mais pesadas com curto prazo de entrega.

Os nós de cadeia de frio permanecem limitados a Lagos, Abuja e Port Harcourt, restringindo a distribuição de laticínios refrigerados e produtos farmacêuticos e favorecendo embalagens estáveis em temperatura ambiente, como caixas assépticas. A fiscalização ambiental se concentra em Lagos e Abuja, onde existe capacidade para auditar plantas, deixando os conversores em cidades secundárias com maior latitude de conformidade, mas menos recursos de apoio. Coletivamente, a geografia direciona o mercado de embalagens da Nigéria para uma estrutura dual: regiões urbanas vinculadas à exportação com padrões rigorosos e zonas do interior onde os formatos flexíveis dominam devido às restrições logísticas.

Cenário Competitivo

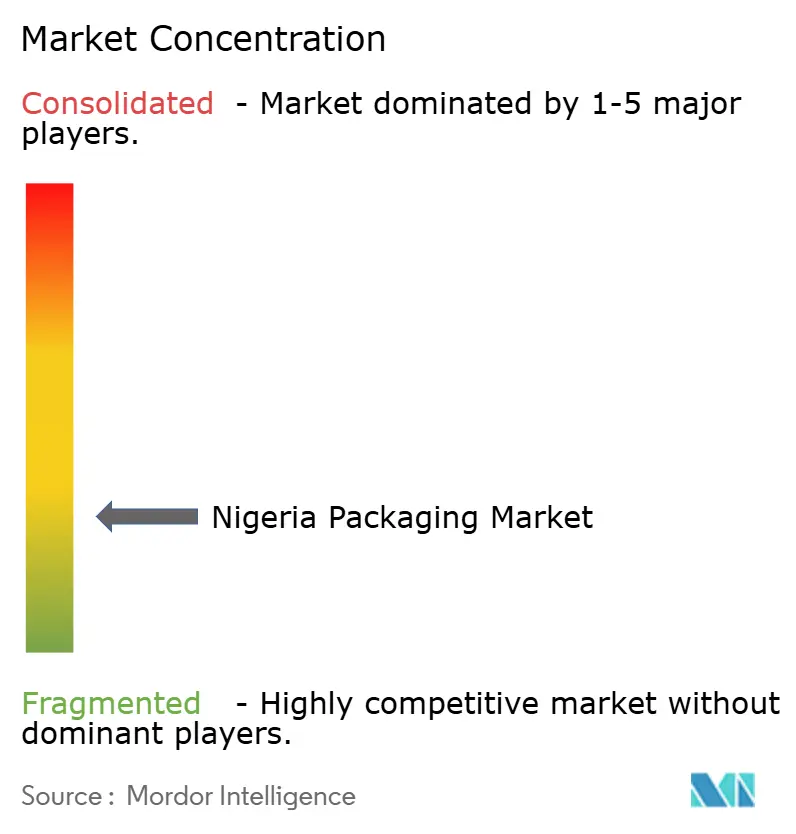

A indústria de embalagens da Nigéria apresenta fragmentação. O vidro para embalagens é concentrado, com a Beta Glass controlando a maior participação, mas traduzindo-se em menos de aproximadamente 15% de participação no mercado de embalagens da Nigéria em todos os substratos. Campeões locais como Avon Crowncaps, Sonnex Packaging e PrimePak conquistam pedidos por meio de prazos de entrega mais curtos e preços em naira que amortecem os choques cambiais. As grandes multinacionais Amcor, Mondi e Tetra Pak dependem de fabricação por encomenda e hubs técnicos em vez de ativos greenfield, um modelo de capital leve que limita a captura direta de participação, mas transfere expertise de processo para parceiros locais.

Sinais de saída surgiram quando a Nampak vendeu sua unidade Bevcan Nigeria por ZAR 2,3 bilhões em setembro de 2025, sublinhando a dificuldade de escalar operações de metal rígido em meio a picos de preço do alumínio e fraqueza do naira. Ao mesmo tempo, a Beta Glass adotou a tecnologia de prensagem e sopro, reduzindo o peso das garrafas em 12% e cortando o frete, enquanto a maioria dos extrusores de filmes ainda opera com trocas manuais de matrizes, ilustrando uma lacuna tecnológica dentro do mercado de embalagens da Nigéria. A Aliança de Reciclagem de Alimentos e Bebidas reúne investimentos da Coca-Cola, Nestlé e Unilever para financiar infraestrutura de coleta que conversores individuais não conseguem custear.

Oportunidades de nicho surgem na serialização farmacêutica, onde menos de 10 conversores locais possuem os sistemas de visão em linha necessários. Startups de impressão digital oferecem prazo de entrega de 24 horas para rótulos de bebidas artesanais, um serviço que os grandes players ignoram devido às restrições de pedido mínimo. A rivalidade geral equilibra escala com agilidade, e as mudanças nas aquisições em direção a métricas de sustentabilidade provavelmente consolidarão a participação entre os conversores que conseguem documentar a conformidade com o conteúdo reciclado e a rastreabilidade.

Líderes da Indústria de Embalagens da Nigéria

Avon Crowncaps & Containers Nigeria Limited

Beta Glass Plc

Nampak Ltd

Greif, Inc.

Twinstar Industries Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2025: O Ministério Federal do Meio Ambiente lançou o Programa do Mercado Nacional de Resíduos para conectar recicladores com agregadores de resíduos, com o objetivo de formalizar os fluxos de matéria-prima.

- Outubro de 2025: A linha de água engarrafada da Nestlé Nigéria atingiu 50% de conteúdo de politereftalato de etileno reciclado, estabelecendo um novo benchmark para o uso de politereftalato de etileno reciclado.

- Setembro de 2025: A Nampak saiu do espaço de embalagens metálicas nigerianas ao desinvestir a Bevcan Nigeria por ZAR 2,3 bilhões (USD 127 milhões).

- Maio de 2025: A Política Nigeria First entrou em vigor, exigindo 60% de conteúdo local em bens embalados adquiridos pelo governo federal e desencadeando expansões de capacidade doméstica.

Escopo do Relatório do Mercado de Embalagens da Nigéria

A indústria de embalagens na Nigéria é monitorada com base em materiais de embalagem, produtos e indústrias de usuários finais. Isso fornece uma avaliação detalhada de todos os tipos de embalagens com base em fatores relacionados à demanda e oferta dos diferentes produtos de embalagem. O volume de consumo e a receita acumulada com as vendas de produtos de embalagem oferecidos por vários fornecedores que operam no mercado estudado são considerados.

O Relatório do Mercado de Embalagens da Nigéria é Segmentado por Tipo de Material (Papel e Papelão, Plástico, Metal e Vidro para Embalagens), Tipo de Produto (Tipos de Produtos de Papel e Papelão, Plástico, Metal e Vidro para Embalagens), Formato de Embalagem (Rígido e Flexível), Usuário Final (Alimentos, Bebidas, Farmacêuticos e Médicos, Cuidados Pessoais e Cosméticos, Industrial e Químico, Agricultura, Automotivo e Outros Usuários Finais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Papel e Papelão | |

| Plástico | Polietileno e Polipropileno (PP) |

| Polietileno de Alta Densidade (HDPE) e Polietileno de Baixa Densidade (LDPE) | |

| Politereftalato de Etileno (PET) | |

| Policloreto de Vinila (PVC) | |

| Poliestireno (PS) | |

| Outros Plásticos | |

| Metal | |

| Vidro para Embalagens |

| Tipo de Produto de Papel e Papelão | Caixas Dobráveis e Caixas Rígidas | |

| Caixas e Recipientes de Papelão Ondulado | ||

| Produtos de Papel de Uso Único | ||

| Outros Tipos de Produtos de Papel e Papelão | ||

| Tipo de Produto Plástico | Plásticos Rígidos | Garrafas e Frascos |

| Tampas e Fechamentos | ||

| Produtos de Grau a Granel | ||

| Outros Tipos de Produtos de Plásticos Rígidos | ||

| Plásticos Flexíveis | Sachês | |

| Sacolas | ||

| Filmes e Envoltórios | ||

| Outros Tipos de Produtos de Plásticos Flexíveis | ||

| Tipo de Produto de Metal | Latas | |

| Recipientes de Aerossol | ||

| Tampas e Fechamentos | ||

| Outros Tipos de Produtos de Metal | ||

| Tipo de Produto de Vidro para Embalagens | Garrafas | |

| Frascos | ||

| Formato de Embalagem Rígida |

| Formato de Embalagem Flexível |

| Alimentos |

| Bebidas |

| Farmacêuticos e Médicos |

| Cuidados Pessoais e Cosméticos |

| Industrial e Químico |

| Agricultura |

| Automotivo |

| Outros Usuários Finais |

| Por Tipo de Material | Papel e Papelão | ||

| Plástico | Polietileno e Polipropileno (PP) | ||

| Polietileno de Alta Densidade (HDPE) e Polietileno de Baixa Densidade (LDPE) | |||

| Politereftalato de Etileno (PET) | |||

| Policloreto de Vinila (PVC) | |||

| Poliestireno (PS) | |||

| Outros Plásticos | |||

| Metal | |||

| Vidro para Embalagens | |||

| Por Tipo de Produto | Tipo de Produto de Papel e Papelão | Caixas Dobráveis e Caixas Rígidas | |

| Caixas e Recipientes de Papelão Ondulado | |||

| Produtos de Papel de Uso Único | |||

| Outros Tipos de Produtos de Papel e Papelão | |||

| Tipo de Produto Plástico | Plásticos Rígidos | Garrafas e Frascos | |

| Tampas e Fechamentos | |||

| Produtos de Grau a Granel | |||

| Outros Tipos de Produtos de Plásticos Rígidos | |||

| Plásticos Flexíveis | Sachês | ||

| Sacolas | |||

| Filmes e Envoltórios | |||

| Outros Tipos de Produtos de Plásticos Flexíveis | |||

| Tipo de Produto de Metal | Latas | ||

| Recipientes de Aerossol | |||

| Tampas e Fechamentos | |||

| Outros Tipos de Produtos de Metal | |||

| Tipo de Produto de Vidro para Embalagens | Garrafas | ||

| Frascos | |||

| Por Formato de Embalagem | Formato de Embalagem Rígida | ||

| Formato de Embalagem Flexível | |||

| Por Usuário Final | Alimentos | ||

| Bebidas | |||

| Farmacêuticos e Médicos | |||

| Cuidados Pessoais e Cosméticos | |||

| Industrial e Químico | |||

| Agricultura | |||

| Automotivo | |||

| Outros Usuários Finais | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do setor de embalagens da Nigéria até 2031?

O tamanho do mercado de embalagens da Nigéria está previsto para atingir USD 1,09 bilhão até 2031, expandindo-se a uma CAGR de 2,93% de 2026 a 2031.

Qual formato de embalagem está ganhando mais terreno?

Os formatos flexíveis, como sachês e embalagens, são os que crescem mais rapidamente, avançando 3,64% ao ano até 2031, à medida que as marcas priorizam soluções leves e de baixo custo.

Por que a demanda por papelão está se acelerando apesar da dominância do plástico?

As proibições de poliestireno no varejo, as novas regras de rotulagem favoráveis às fibras e os compromissos de sustentabilidade das marcas estão impulsionando o papel e o papelão para a maior CAGR de 3,51% entre os tipos de materiais.

Que pressão a volatilidade cambial exerce sobre os conversores?

Uma depreciação do naira de 371% desde 2019 infla os custos de importação de resina e papel, prolonga os prazos de entrega de polímeros e força os conversores a aumentar os preços ou aceitar margens mais estreitas.

Qual categoria de usuário final superará as demais?

Cuidados pessoais e cosméticos lidera o crescimento com uma CAGR de 3,76% até 2031, impulsionada por sachês de uso único de xampu, loção e detergente que atendem aos hábitos de compra de baixo valor nominal.

Página atualizada pela última vez em: