Taille et Part du Marché des Produits de Soins de la Peau Dermocosmétiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

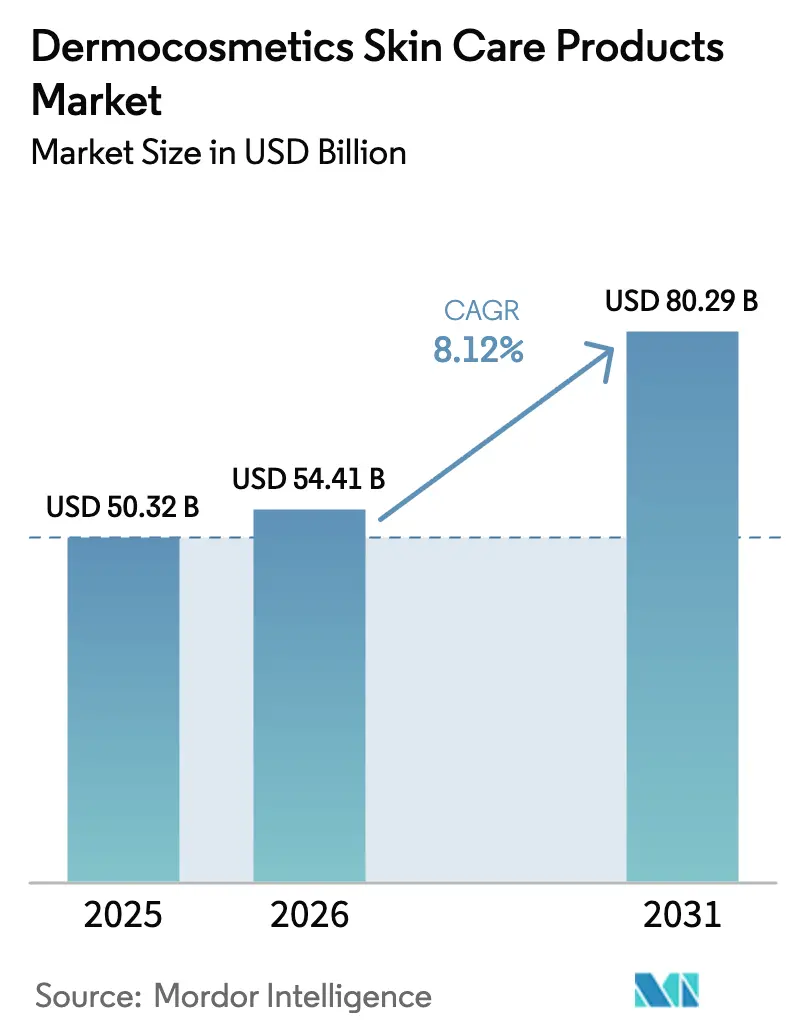

| Taille du Marché (2026) | 54.41 Milliards de dollars |

| Taille du Marché (2031) | 80.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits de Soins de la Peau Dermocosmétiques par Mordor Intelligence

La taille du marché des produits de soins de la peau dermocosmétiques devrait croître de 50,32 milliards USD en 2025 à 54,41 milliards USD en 2026 et devrait atteindre 80,29 milliards USD d'ici 2031, à un CAGR de 8,12 % sur la période 2026-2031. Le marché des dermocosmétiques, englobant les soins du visage, des lèvres, des ongles et du corps, connaît une croissance régulière, portée par une forte demande des consommateurs pour des solutions scientifiquement validées et testées dermatologiquement. Les soins du visage sont en tête, soutenus par une prise de conscience accrue des problèmes tels que la rosacée, l'eczéma et les dommages causés par le soleil. Parallèlement, les soins du corps et des lèvres gagnent en importance, portés par des préoccupations croissantes liées à la sécheresse et au besoin de réparation de la barrière cutanée. L'Europe est à l'avant-garde, tant en termes d'innovation que de consommation. Cependant, la région Asie-Pacifique rattrape rapidement son retard, stimulée par l'urbanisation, une exposition accrue à la pollution et un meilleur accès aux dermatologues. Les innovations technologiques, notamment les formulations à base de microbiome, les actifs encapsulés et les évaluations cutanées pilotées par l'IA, révolutionnent le développement des produits. Des marques telles qu'Eucerin et Avène s'appuient sur la recherche et le développement pharmaceutiques pour concevoir des traitements ciblés, renforçant ainsi la confiance des consommateurs. Les consommateurs d'aujourd'hui accordent de plus en plus d'importance à la durabilité, à la transparence des ingrédients et aux routines minimalistes, avec une tendance marquée vers des formulations sans parfum et hypoallergéniques.

Principaux Enseignements du Rapport

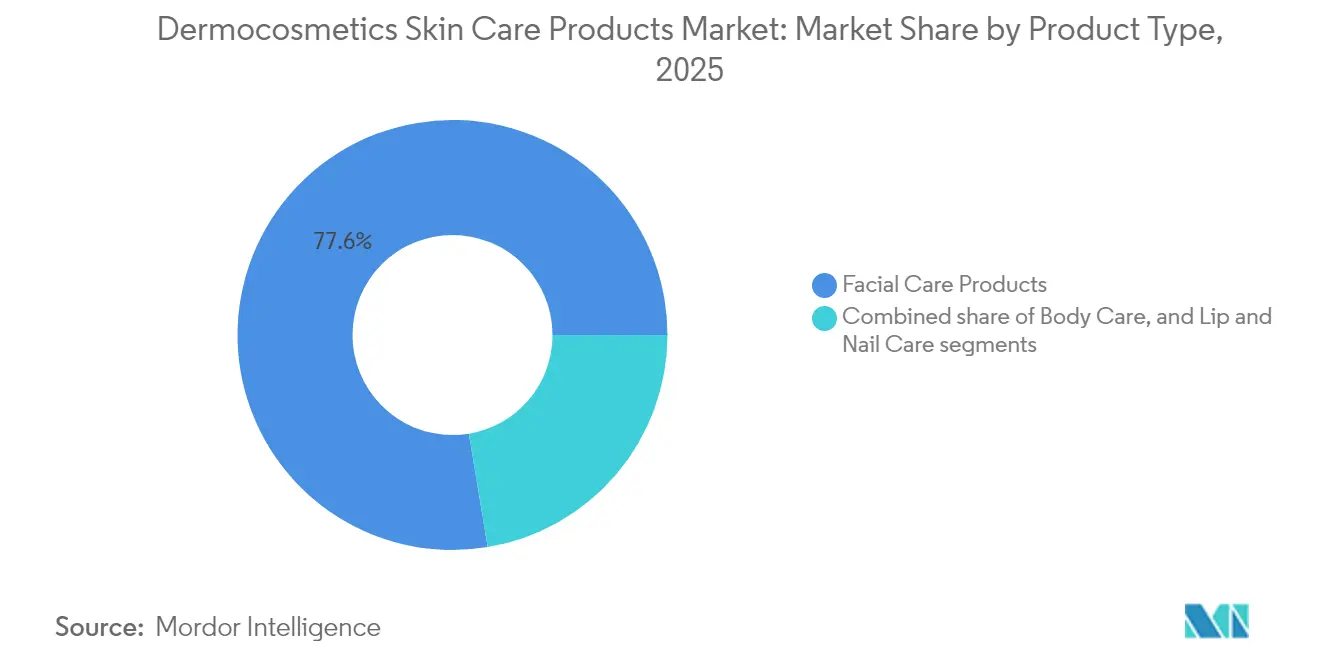

- Par type de produit, les soins du visage ont dominé avec une part de marché de 77,62 % des produits de soins de la peau dermocosmétiques en 2025, tandis que les soins des lèvres devraient afficher le CAGR le plus rapide de 9,55 % jusqu'en 2031.

- Par ingrédient actif, les produits à base d'acide hyaluronique représentaient 31,62 % de la taille du marché des produits de soins de la peau dermocosmétiques en 2025 ; les peptides constituent le groupe à la croissance la plus rapide avec un CAGR de 11,02 % jusqu'en 2031.

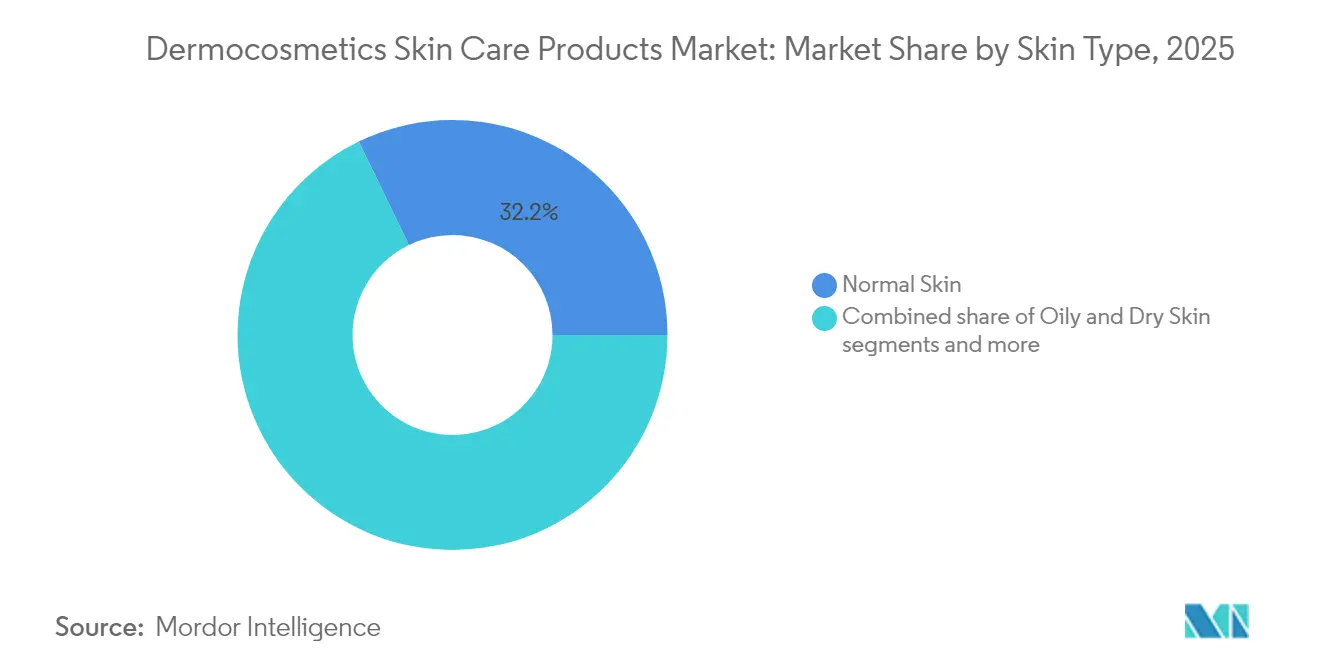

- Par type de peau, les formulations pour peaux sensibles progressent à un CAGR de 9,86 % entre 2026 et 2031, tandis que les produits pour peau normale sont restés la pierre angulaire des revenus avec une part de 32,18 % en 2025.

- Par canal de distribution, les magasins de santé et de beauté ont représenté 44,91 % des ventes en 2025, mais le commerce en ligne devrait s'accélérer à un CAGR de 10,05 % sur le même horizon.

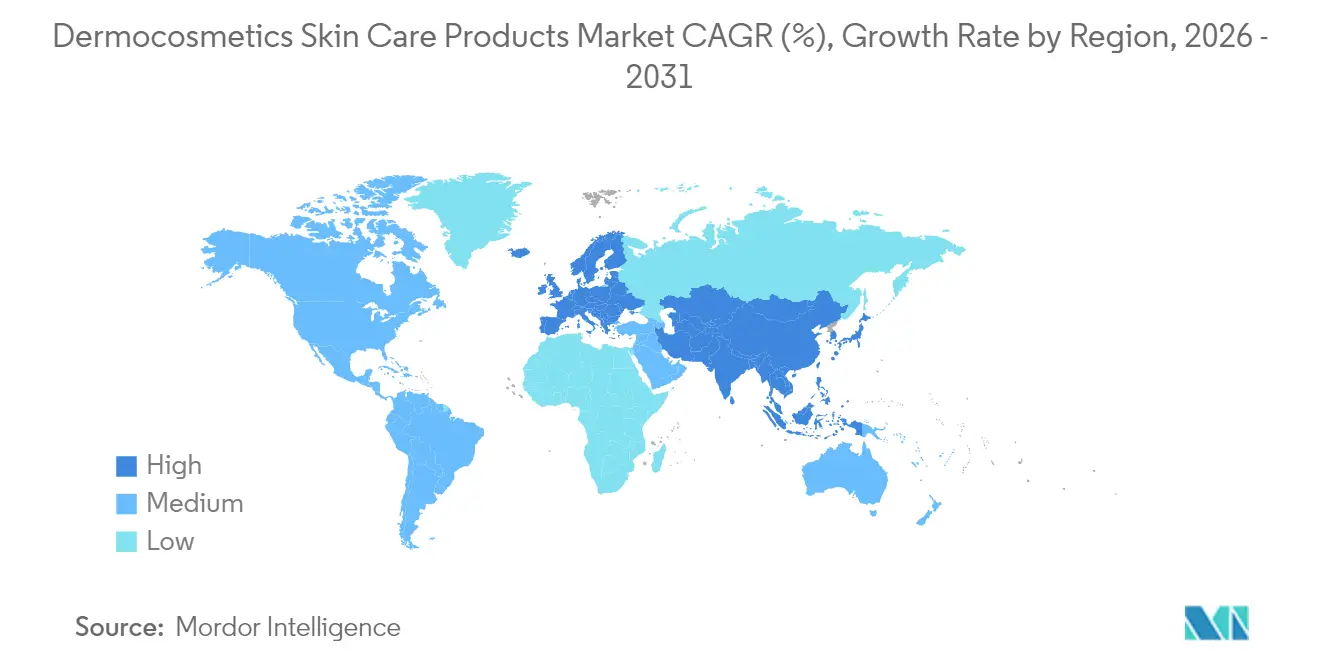

- Par géographie, l'Europe a conservé son leadership avec une part de 34,42 % en 2025 ; l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 8,97 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Produits de Soins de la Peau Dermocosmétiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Sensibilisation accrue aux besoins des peaux sensibles | +1.8% | Amérique du Nord, Europe, diffusion mondiale | Moyen terme (2-4 ans) |

| Transparence des ingrédients actifs et demande fondée sur des preuves | +2.1% | Cœur Asie-Pacifique, diffusion mondiale | Long terme (≥4 ans) |

| Premiumisation et volonté de payer pour la qualité | +1.5% | Marchés développés dans le monde entier | Moyen terme (2-4 ans) |

| Solutions de soins de la peau personnalisées pilotées par l'IA | +0.9% | Amérique du Nord et Asie-Pacifique | Long terme (≥4 ans) |

| Formulations innovantes respectueuses du microbiome | +1.2% | Adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Recommandations de célébrités associées à des allégations dermatologiques | +0.7% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation Accrue aux Besoins des Peaux Sensibles

À mesure que les consommateurs prennent davantage conscience des besoins des peaux sensibles, leur comportement sur le marché des dermocosmétiques évolue, entraînant une demande croissante de produits qui privilégient à la fois la sécurité et l'efficacité. Le rapport 2024 d'Aveeno sur l'état de la sensibilité cutanée révèle que 71 % des consommateurs mondiaux se reconnaissent désormais comme ayant une peau sensible [1] Source : Aveeno, « État de la Sensibilité Cutanée », aveeno.com. Cette prise de conscience croissante a renforcé la demande de formulations douces, sans parfum et validées par des tests cliniques. En réponse à cette tendance, les marques lancent des innovations scientifiquement validées. Par exemple, La Roche-Posay de L'Oréal a, en 2024, élargi sa gamme Toleriane avec des formulations enrichies en neurosensine. Cette initiative a été soutenue par une étude de l'EADV de 2023, qui a mis en évidence une réduction sur 28 jours des démangeaisons, des rougeurs et des sensations de brûlure chez les utilisateurs à peau sensible et sujette aux allergies. Par ailleurs, la gamme Calm + Restore d'Aveeno, dotée d'actifs à base d'avoine pour la réparation de la barrière cutanée, est promue via des campagnes menées par des dermatologues qui mettent l'accent sur la transparence des ingrédients et le minimalisme. Ces stratégies soulignent un changement de marché où la fonctionnalité est prioritaire par rapport aux simples allégations esthétiques. Des outils tels que les évaluations cutanées numériques et les plateformes personnalisées comme SkinSAFE amplifient davantage ce changement. Le secteur s'oriente désormais vers des produits respectueux du microbiome et pauvres en conservateurs, les consommateurs prenant des mesures proactives pour éviter les irritants.

Demande des Consommateurs pour la Transparence des Ingrédients Actifs et les Produits Fondés sur des Preuves

Les consommateurs exigent de plus en plus de transparence concernant les ingrédients actifs et des allégations fondées sur des preuves. Ce changement remodèle le marché des soins de la peau dermocosmétiques. Le lancement en 2024 par L'Oréal de Melasyl™, étayé par 121 études scientifiques, souligne le virage du secteur vers des actifs cliniquement validés, justifiant leur positionnement premium. The Ordinary, en rejetant les récits émotionnels, a progressé en défendant des formulations transparentes à ingrédient unique avec une efficacité cliniquement validée. Les marques privilégient désormais les innovations portées par la biotechnologie, investissant dans des molécules développées en laboratoire et des tests évalués par des pairs pour répondre aux attentes croissantes des consommateurs. Les cadres réglementaires, comme le Programme de Sécurité des Cosmétiques du Département de la Santé Publique de Californie, qui impose un minimum de 70 % de contenu biologique pour les produits étiquetés comme biologiques, renforcent cette tendance, en promouvant de véritables allégations de beauté propre [2]Source : Département de la Santé Publique de Californie, « Programme de Sécurité des Cosmétiques », cdph.ca.gov. . Une enquête de l'NSF de mars 2025 souligne davantage ce changement, révélant que 74 % des consommateurs considèrent les ingrédients biologiques comme essentiels dans les produits de soins personnels [3]Source : NSF International, « Perspectives Mondiales des Consommateurs sur les Soins Personnels », nsf.org . À mesure que les consommateurs deviennent plus exigeants, les marques qui privilégient la science et s'alignent sur les réglementations gagnent en importance.

Premiumisation et Volonté de Payer pour la Qualité

Alors que les consommateurs considèrent de plus en plus les soins de la peau comme un investissement de santé à long terme plutôt qu'un simple luxe, la tendance à la premiumisation dans le secteur de la beauté propulse la croissance du marché des dermocosmétiques. Cette évolution des mentalités influence les comportements d'achat à différents niveaux de prix. Les consommateurs se tournent vers des formulations de qualité clinique accompagnées d'une validation dermatologique. Cela démontre que la crédibilité clinique peut susciter une perception premium, même en l'absence d'une image de marque de luxe. L'essor rapide du segment masstige, porté par des marques proposant des produits à prix raisonnables enrichis d'ingrédients actifs comme la niacinamide et les céramides, souligne la disposition des consommateurs à « monter en gamme » lorsque la formulation le justifie. Dans les domaines du prestige et du luxe, des marques telles que SkinCeuticals et La Mer renforcent leurs propositions de valeur en mettant en avant des actifs brevetés, en étayant leurs allégations par des études cliniques et en forgeant des partenariats avec des dermatologues. Pendant ce temps, Dr. Barbara Sturm prospère en défendant la science anti-inflammatoire et les routines sur mesure. Ce changement de comportement des consommateurs exerce une pression sur les marques de milieu de gamme qui peinent à se différencier, poussant les consommateurs soit à investir dans des produits scientifiquement validés, soit à se contenter de choix basiques et utilitaires.

Recommandations de Célébrités et Allégations Soutenues par des Dermatologues

Les recommandations de célébrités et le marketing d'influence, désormais entremêlés avec des allégations soutenues par des dermatologues, orientent rapidement les consommateurs plus jeunes et férus de numérique vers les soins de la peau dermocosmétiques. En 2023, Rhode Skin de Hailey Bieber, avec son message minimaliste centré sur la santé de la barrière cutanée et les consultations dermatologiques, a gagné une traction significative. Cela souligne la puissante combinaison de l'attrait des célébrités et de la validation clinique pour influencer les choix des consommateurs. Goop Beauty de Gwyneth Paltrow, quant à elle, marie les recommandations d'experts avec des récits de bien-être, résonnant auprès des acheteurs premium axés sur la santé. Sur des plateformes comme TikTok et Instagram, des derm-influenceurs tels que Dr. Shereene Idriss et Dr. Shah décryptent les ingrédients des soins de la peau et prônent des routines fondées sur des preuves, suscitant souvent un intérêt viral pour des marques comme La Roche-Posay et Vichy. Une enquête de 2024 de l'Université de Portsmouth souligne cette tendance : 60 % des consommateurs font confiance aux recommandations des influenceurs, et près de la moitié de toutes les décisions d'achat sont influencées par eux [4]Source : Université de Portsmouth, « Une Nouvelle Recherche Dévoile le « Côté Obscur » des Influenceurs des Médias Sociaux et leur Impact sur le Marketing et le Comportement des Consommateurs », port.ac.uk.. Cela met en évidence l'influence croissante des voix numériques dans la formation des préférences en matière de soins de la peau. Les marques dermocosmétiques qui s'associent à des influenceurs et des célébrités médicalement crédibles non seulement attirent davantage l'attention, mais fidélisent également leur clientèle, propulsant leur croissance sur le marché grâce à la confiance, à l'éducation et à la visibilité.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Sensibilité aux prix et concurrence des soins de la peau conventionnels | −1.4% | Marchés émergents mondiaux | Court terme (≤2 ans) |

| Concurrence des traitements dermatologiques à domicile et professionnels | −0.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Défis de la chaîne d'approvisionnement en actifs spécialisés | −1.1% | Centres de fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Coûts de conformité réglementaire et obstacles à la certification | −0.6% | Europe, Amérique du Nord | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Sensibilité aux Prix et Forte Concurrence des Produits de Soins de la Peau Conventionnels

Alors que les consommateurs évaluent de plus en plus le coût par rapport à la valeur perçue, la sensibilité croissante aux prix freine la croissance du marché des soins de la peau dermocosmétiques. Dans les marchés émergents, des marques telles que Pond's et Nivea gagnent du terrain en proposant des hydratants et des sérums enrichis d'actifs familiers comme l'acide hyaluronique et la vitamine C, mais à une fraction du prix des gammes dermocosmétiques premium. Ce changement a conduit les consommateurs à réévaluer le rapport coût-bénéfice des produits haut de gamme, surtout lorsque les allégations d'efficacité semblent comparables. Ajoutant à la complexité, des géants de la beauté de masse comme Unilever et L'Oréal ont lancé des gammes premium, telles que L'Oréal Revitalift Clinical et Simple Booster Serums. Ces produits brouillent les frontières entre les soins de la peau conventionnels et dermocosmétiques en mettant l'accent sur des récits de co-création avec des dermatologues et de tests cliniques. D'autre part, les marques de soins de la peau traditionnelles comme Vaseline et Dove, qui manquent d'allégations cliniques solides, maintiennent toujours la confiance des consommateurs dans les catégories de soins courants. Elles offrent des performances fiables sans la tarification premium ni l'image de marque axée sur la science. Ce chevauchement concurrentiel diminue le positionnement unique des dermocosmétiques traditionnels.

Concurrence des Traitements Dermatologiques à Domicile et en Cabinet

Alors que les appareils domestiques avancés et les traitements dermatologiques professionnels gagnent du terrain, le marché des soins de la peau dermocosmétiques se retrouve dans une concurrence de plus en plus serrée. Des marques telles que Dr. Dennis Gross et CurrentBody révolutionnent les habitudes des consommateurs en introduisant des masques à LED et des appareils à microcourant. Ces innovations sont saluées comme des substituts high-tech aux sérums topiques traditionnels, notamment dans les domaines de l'anti-âge et du raffermissement de la peau. Non seulement ces appareils promettent des résultats visibles, mais ils séduisent également les consommateurs férus de technologie désireux d'obtenir des résultats rapides sans l'engagement d'applications quotidiennes. Parallèlement, le domaine florissant de la dermatologie esthétique, englobant les injectables et les traitements laser, a incité les consommateurs à se tourner vers des options promettant des améliorations cutanées immédiates. Ce changement a réduit la dépendance aux dermocosmétiques à des fins correctives. Des plateformes comme Skintap et Curology facilitent l'accès à des solutions de prescription via des consultations virtuelles, orientant les consommateurs loin des produits standard en vente libre vers des régimes cliniquement approuvés. En réponse à ce paysage en évolution, les marques dermocosmétiques recalibrent leurs stratégies. Des marques comme La Roche-Posay et Avène capitalisent sur cette tendance, en défendant des formulations conçues pour être utilisées en tandem avec des traitements dermatologiques, redéfinissant ainsi leur importance dans un paysage de plus en plus axé sur les interventions thérapeutiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Domination des Soins du Visage Stimule l'Innovation

En 2025, les produits de soin du visage représentent une part dominante de 77,62 % du marché, soulignant l'attention des consommateurs portée aux zones cutanées visibles comme principal point d'entrée pour l'adoption des dermocosmétiques. Compte tenu de la sensibilité et de la visibilité accrues de la peau du visage, les consommateurs se tournent de plus en plus vers des solutions scientifiquement validées. Capitalisant sur cette tendance, des marques comme La Roche-Posay et The Ordinary ont élargi leurs gammes de sérums et d'hydratants, en mettant l'accent sur des actifs à haute concentration. Les sérums, en particulier, ont attiré l'attention pour leurs bénéfices cliniques perçus. De plus, l'essor des masques et toniques Dr. Jart+, propulsé par les médias sociaux, inaugure de nouveaux rituels de soins du visage, renforçant davantage la domination du segment.

Le segment des soins des lèvres émerge comme la catégorie à la croissance la plus rapide, avec des projections indiquant un CAGR de 9,55 % de 2026 à 2031. Cette progression est portée par la prise de conscience croissante des consommateurs quant aux besoins physiologiques uniques des lèvres. En réponse à cette tendance, des marques comme Laneige, avec son populaire Masque de Nuit pour les Lèvres, et Eucerin élargissent leurs offres dermocosmétiques pour les lèvres. Tandis que les soins des lèvres prennent de l'élan, les produits de soin du corps progressent également, incorporant des ingrédients actifs autrefois réservés aux traitements du visage. Des exemples notables incluent le Gel Douche SA de CeraVe et la Crème Corporelle d'Augustinus Bader. Alors que les marques naviguent dans ce paysage en évolution, elles veillent à maintenir une qualité d'ingrédients cohérente tout en adaptant les formulations à des applications variées pour maintenir la confiance et la fidélité des consommateurs.

Par Ingrédients Actifs : Le Leadership de l'Acide Hyaluronique Face au Défi des Peptides

En 2025, l'acide hyaluronique représente une part dominante de 31,62 % du marché des ingrédients actifs dermocosmétiques, grâce à ses propriétés d'hydratation en profondeur reconnues, sa compatibilité avec la peau et son approbation réglementaire généralisée. Sa polyvalence s'étend à une gamme de formulations allant des sérums aux crèmes avec des ajustements de poids moléculaire, permettant une pénétration adaptée à différentes profondeurs cutanées. Cette adaptabilité a consolidé son statut d'ingrédient incontournable pour des marques comme La Roche-Posay, avec son Sérum Hyalu B5, et The Ordinary's Hyaluronic Acid 2% + B5, séduisant à la fois les consommateurs grand public et haut de gamme. De plus, les avancées en fermentation microbienne durable renforcent non seulement l'économie de production, mais défendent également la durabilité environnementale, ouvrant la voie à son adoption à grande échelle.

Les peptides émergent comme la catégorie d'ingrédients à la croissance la plus rapide, avec une projection de croissance à un CAGR de 11,02 % jusqu'en 2031. Leur ascension est alimentée par leurs bénéfices prouvés en matière d'anti-âge, de production de collagène et de renforcement de la barrière cutanée. Des innovations de pointe, comme les peptides bioingénierés et les formulations sans PFAS de Croda Beauty, attirent des consommateurs qui privilégient les résultats cliniques mais avec un risque réduit par rapport aux actifs conventionnels. Pendant ce temps, les rétinoïdes, malgré leur réputation établie dans le domaine de l'anti-âge, font face à des défis de croissance découlant des sensibilités des consommateurs et d'une surveillance réglementaire mondiale accrue. Ces consommateurs, tout en recherchant des résultats prononcés de réduction des rides, reconnaissent la nécessité d'une acclimatation progressive et de formulations qui renforcent la tolérance.

Par Type de Peau : La Base des Peaux Normales Favorise la Croissance des Peaux Sensibles

En 2025, le segment des peaux normales représente une part dominante de 32,18 %, ancrant le marché des soins de la peau dermocosmétiques. Son attrait universel en fait une cible privilégiée pour les nouvelles introductions de produits. Des marques comme CeraVe et Neutrogena capitalisent sur ce segment, proposant des formulations qui non seulement équilibrent la peau, mais mettent également en avant des ingrédients actifs innovants. L'étendue du segment garantit des flux de revenus stables pour les entreprises, ce qui alimente ensuite la recherche et le développement de produits spécialisés. De plus, il constitue un terrain d'essai pour les technologies de nouvelle génération, souvent avant qu'elles ne soient adaptées à des types de peau plus sensibles ou complexes.

Pendant ce temps, le segment des peaux sensibles est sur une trajectoire ascendante, avec une projection d'expansion à un CAGR de 9,86 % de 2026 à 2031. Alors que les préoccupations liées à la pollution, au stress et aux allergies augmentent, les consommateurs se tournent de plus en plus vers ce segment. Des marques comme Toleriane de La Roche-Posay et Tolérance Control d'Avène, soutenues par des dermatologues, mènent la charge. Elles mettent l'accent sur des formulations minimalistes et hypoallergéniques, souvent étayées par une validation clinique rigoureuse. Cela établit non seulement des barrières à l'entrée élevées, mais cultive également une profonde confiance des consommateurs. En revanche, les autres types de peau — sèche, grasse et mixte — repoussent les limites avec des innovations. Des produits comme les crèmes prébiotiques de Gallinée et les traitements zonaux de Dr. Jart+ soulignent le virage du secteur vers des solutions de soins de la peau personnalisées.

Par Canal de Distribution : L'Accélération en Ligne Défie le Commerce de Détail Traditionnel

En 2025, les magasins de santé et de beauté dominent le paysage de la distribution avec une part de marché de 44,91 %. Leur succès découle de l'offre de consultations personnalisées, de l'emploi de personnel formé et de la sélection de dermocosmétiques. Des géants de la distribution comme Ulta Beauty et Watsons renforcent la confiance des consommateurs en adoptant des outils de diagnostic et en proposant des marques approuvées par des dermatologues, notamment CeraVe et La Roche-Posay, connues pour leur efficacité sur les peaux sensibles et sujettes à l'acné. En créant une atmosphère de vente au détail professionnelle, ces magasins comblent le fossé entre l'expertise clinique et les besoins des consommateurs en matière de soins de la peau, consolidant ainsi leur position de leader.

Les boutiques en ligne émergent comme le canal à la croissance la plus rapide, avec des projections indiquant un CAGR robuste de 10,05 % de 2026 à 2031. Cette progression est largement attribuée à des plateformes comme TikTok Shop, où les tendances en matière de soins de la peau deviennent virales et façonnent rapidement les décisions d'achat. De plus, les sites de vente directe aux consommateurs comme The Ordinary et Dr. Jart+ exploitent du contenu ciblé et des récits axés sur les ingrédients pour stimuler les ventes. La présence croissante d'Amazon dans le secteur de la beauté européen met en évidence le pouvoir des prix compétitifs et des avis clients, servant de substituts à la confiance en l'absence de consultations en personne. Par ailleurs, les supermarchés et hypermarchés, notamment Carrefour et Tesco, répondent aux acheteurs soucieux de leur budget en élargissant leurs offres dermocosmétiques.

Analyse Géographique

En 2025, l'Europe domine le marché des soins de la peau dermocosmétiques, détenant une part de 34,42 %. Ce leadership est attribué aux cadres réglementaires stricts de l'Europe, à une forte confiance des consommateurs dans les produits cliniquement validés et à un solide réseau de distribution basé en pharmacie. La France est à l'avant-garde, avec des marques telles que La Roche-Posay et Avène bénéficiant des recommandations des dermatologues et des pharmaciens, s'intégrant parfaitement dans le système de santé national. Le marché mature de la région bénéficie d'une éducation généralisée des consommateurs sur la sécurité et l'efficacité des ingrédients, favorisant une préférence pour les produits dermocosmétiques par rapport aux soins de la peau généraux, notamment pour des affections comme la rosacée et l'eczéma.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide, affichant un CAGR projeté de 8,97 % de 2026 à 2031. Une influence numérique croissante, une convergence des réglementations et un virage des consommateurs vers des soins de la peau fondés sur la science alimentent cette croissance. En Corée du Sud, des marques comme Dr. Jart+ et Mediheal mêlent la science dermatologique à l'attrait de la K-beauty, s'établissant comme des incontournables dans les routines de soins de la peau locales et mondiales. Les consommateurs chinois, de plus en plus influencés par les derm-influenceurs sur des plateformes comme Xiaohongshu, se tournent vers des ingrédients tels que la niacinamide et les peptides, délaissant les cosmétiques de luxe traditionnels. Au Japon, les consommateurs privilégient des formulations minimalistes et cliniquement prouvées, avec des rayons de pharmacie dominés par des marques comme Hada Labo et Curel. Pendant ce temps, en Inde, il existe une demande croissante de dermocosmétiques répondant aux préoccupations locales, telles que les problèmes cutanés liés à la pollution et la pigmentation, propulsant des marques comme Ciphands de Cipla et The Derma Co. sous les projecteurs.

L'Amérique du Nord, l'Amérique du Sud et le Moyen-Orient et l'Afrique, bien que marchés plus petits, connaissent une évolution notable. En Amérique du Nord, des détaillants spécialisés comme Sephora défendent l'essor des soins de la peau cliniques, mettant en avant des marques telles que The Ordinary, SkinCeuticals et Murad. Le Brésil connaît une montée en puissance des soins de la peau recommandés par des dermatologues, avec des marques comme Adcos devenant des solutions incontournables pour l'acné et les dommages causés par le soleil.

Paysage Concurrentiel

Le marché présente une consolidation modérée. Sur le marché des dermocosmétiques, des géants du secteur tels que L'Oréal, Beiersdorf et Kenvue s'appuient sur leurs vastes expériences dans les domaines pharmaceutique et cosmétique. Ces leaders utilisent des stratégies de marketing multicanal robustes, mettant l'accent sur les recommandations cliniques, les collaborations avec des dermatologues et une approche axée sur la science dans la communication produit. Par exemple, CeraVe de L'Oréal met en avant de manière prominente les recommandations dermatologiques, tandis que La Roche-Posay concentre sa communication sur les peaux sensibles, étayée par des recherches cliniques.

La technologie devient un facteur de différenciation essentiel dans ce domaine. Les entreprises exploitent des outils de diagnostic pilotés par l'IA, des plateformes de télédermatolologie et des procédés de biofermentation pour améliorer la personnalisation et la durabilité. Par exemple, Shiseido et Procter & Gamble utilisent des applications d'analyse cutanée par IA pour affiner les recommandations de produits et renforcer la confiance des consommateurs. Des entreprises de biotechnologie telles que Codex Labs et Mother Dirt mènent la charge, en incorporant des actifs respectueux du microbiome et des innovations postbiotiques, souvent via la fermentation bioingénierée. Cette approche garantit non seulement l'efficacité des produits, mais réduit également l'impact environnemental.

Sur le plan stratégique, les acteurs du secteur adoptent à la fois une intégration verticale et horizontale pour consolider leur croissance et leur crédibilité. Des géants pharmaceutiques comme Galderma et Nestlé Skin Health s'associent à des cliniques esthétiques et à des réseaux de dermatologie, renforçant leur importance clinique et accédant à des canaux de distribution premium. Sur le front horizontal, les collaborations de L'Oréal avec des entreprises de biotechnologie comme Verily et Carbios soulignent son engagement envers l'innovation en matière d'ingrédients, la chimie verte et les plateformes de formulation avancées.

Leaders du Secteur des Produits de Soins de la Peau Dermocosmétiques

L'Oréal Group

Beiersdorf AG

Galderma SA

Pierre Fabre SA

Johnson and Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : L'Oréal a finalisé l'acquisition de Medik8 pour 50,4 milliards GBP, ajoutant des sérums à haute teneur en vitamine A et des régimes guidés par algorithme à sa division de cosmétiques actifs.

- Avril 2025 : Dove a dévoilé un portefeuille de soins du visage testé par des dermatologues, comprenant des lipides céramides et de la niacinamide, signalant l'engagement accru d'Unilever envers les soins de la peau cliniquement validés.

- Mars 2025 : L'Oréal et la Fondation de l'OMS ont lancé le programme « Act for Dermatology » d'une valeur de 20 millions EUR, visant à réduire le déficit mondial de traitement des maladies de la peau.

- Août 2024 : L'Oréal a acquis une participation de 10 % dans Galderma pour 450 millions USD afin de synergiser l'expertise en matière de comblement dermique avec le portefeuille de dermatologie topique.

Portée du Rapport sur le Marché Mondial des Produits de Soins de la Peau Dermocosmétiques

| Produits de Soin du Visage | Nettoyants |

| Masques | |

| Hydratants et Crèmes | |

| Toniques | |

| Sérums et Huiles | |

| Autres Produits de Soin du Visage | |

| Produits de Soin du Corps | Gels Douche |

| Gommages Corporels | |

| Lotions Corporelles | |

| Autres Produits de Soin du Corps | |

| Produits de Soin des Lèvres et des Ongles | Baumes à Lèvres |

| Gommages pour les Lèvres | |

| Soins des Ongles | |

| Autres |

| Vitamines |

| Rétinoïdes |

| Peptides |

| Acide Hyaluronique |

| Combinaison |

| Autres |

| Peau Sèche |

| Peau Grasse |

| Peau Sensible |

| Peau Normale |

| Peau Mixte |

| Supermarchés/Hypermarchés |

| Magasins de Santé et de Beauté |

| Boutiques en Ligne |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Produits de Soin du Visage | Nettoyants |

| Masques | ||

| Hydratants et Crèmes | ||

| Toniques | ||

| Sérums et Huiles | ||

| Autres Produits de Soin du Visage | ||

| Produits de Soin du Corps | Gels Douche | |

| Gommages Corporels | ||

| Lotions Corporelles | ||

| Autres Produits de Soin du Corps | ||

| Produits de Soin des Lèvres et des Ongles | Baumes à Lèvres | |

| Gommages pour les Lèvres | ||

| Soins des Ongles | ||

| Autres | ||

| Par Ingrédients Actifs | Vitamines | |

| Rétinoïdes | ||

| Peptides | ||

| Acide Hyaluronique | ||

| Combinaison | ||

| Autres | ||

| Par Type de Peau | Peau Sèche | |

| Peau Grasse | ||

| Peau Sensible | ||

| Peau Normale | ||

| Peau Mixte | ||

| Par Canal de Distribution | Supermarchés/Hypermarchés | |

| Magasins de Santé et de Beauté | ||

| Boutiques en Ligne | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des produits de soins de la peau dermocosmétiques en 2026 ?

Le marché est évalué à 54,41 milliards USD en 2026 et devrait atteindre 80,29 milliards USD d'ici 2031.

Quelle catégorie de produits génère le plus de revenus ?

Les produits de soin du visage représentent 77,62 % des revenus mondiaux, dépassant largement les soins du corps et des lèvres.

Quelle catégorie d'ingrédients connaît la croissance la plus rapide ?

Les peptides devraient se développer à un CAGR de 11,02 % jusqu'en 2031 grâce aux avancées en biosynthèse durable.

Quelle région enregistrera la plus grande croissance incrémentale des ventes ?

L'Asie-Pacifique, soutenue par la pénétration du commerce électronique et l'harmonisation réglementaire, devrait croître à un CAGR de 8,97 %.

Dernière mise à jour de la page le: