Taille et part du marché des radars militaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.49 Milliards de dollars |

| Taille du Marché (2031) | 16.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des radars militaires par Mordor Intelligence

La taille du marché des radars militaires devrait croître de 12,75 milliards USD en 2025 à 13,49 milliards USD en 2026 et devrait atteindre 16,84 milliards USD d'ici 2031, à un TCAC de 4,55 % sur la période 2026-2031. La demande se déplace des achats centrés sur les plateformes vers des écosystèmes de capteurs en réseau qui relient les sorties radar dans les domaines aérien, terrestre, maritime, spatial et cybernétique pour soutenir la prise de décision conjointe en temps réel. La croissance est portée par les architectures ouvertes, l'adoption des radars AESA multifonctions et les avancées en traitement numérique du signal, améliorant la portée, la discrimination, la couverture et permettant des mises à niveau logicielles plus rapides grâce à des capacités techniques améliorées. Les régions disposant de programmes de recapitalisation mettent l'accent sur la défense aérienne et antimissile, l'alerte précoce et les missions anti-drones, nécessitant une surveillance à 360 degrés et des mises à jour de suivi rapides pour améliorer la disponibilité opérationnelle et la conscience situationnelle. Les fournisseurs répondent avec des blocs de construction modulaires et des fonctionnalités à définition logicielle pour raccourcir les cycles de mise à niveau et protéger les bases installées.

Principaux enseignements du rapport

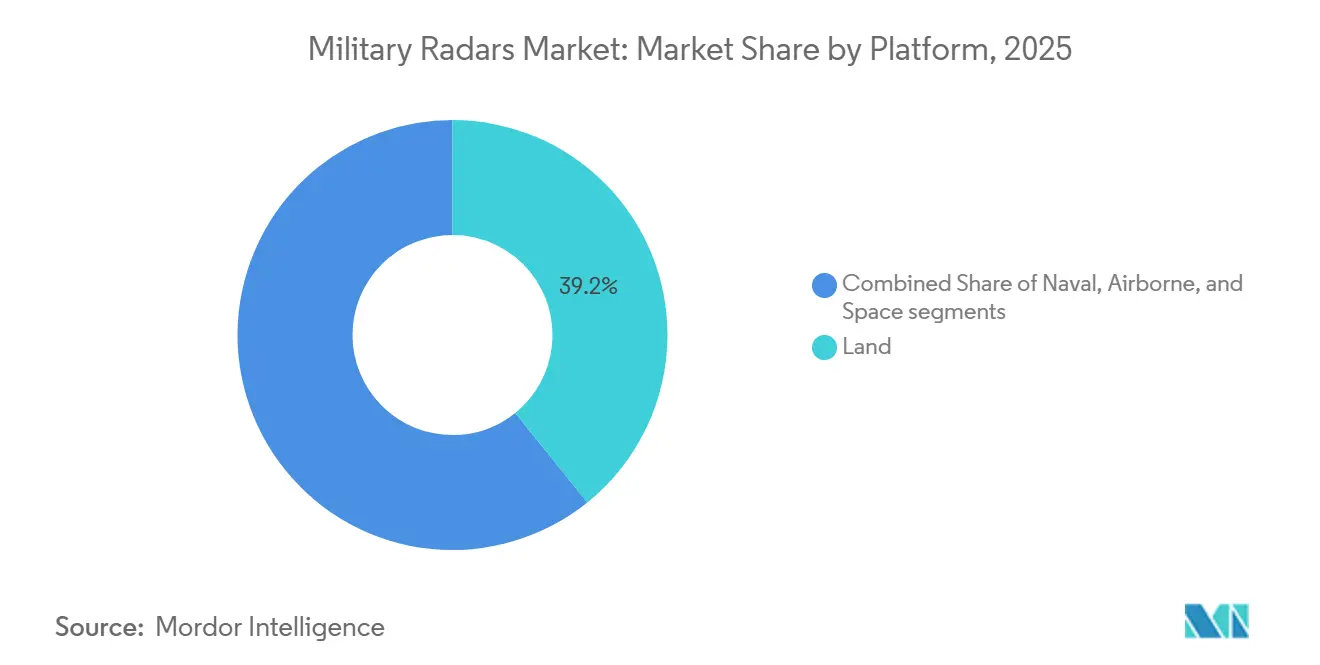

- Par plateforme, les systèmes terrestres représentaient 39,21 % du chiffre d'affaires en 2025, tandis que les plateformes aéroportées devraient croître à un TCAC de 6,15 % jusqu'en 2031.

- Par type de produit, le suivi et le contrôle de tir ont capturé une part de 31,57 % en 2025, et la surveillance et l'alerte précoce aéroportée devraient croître à un TCAC de 6,45 % jusqu'en 2031.

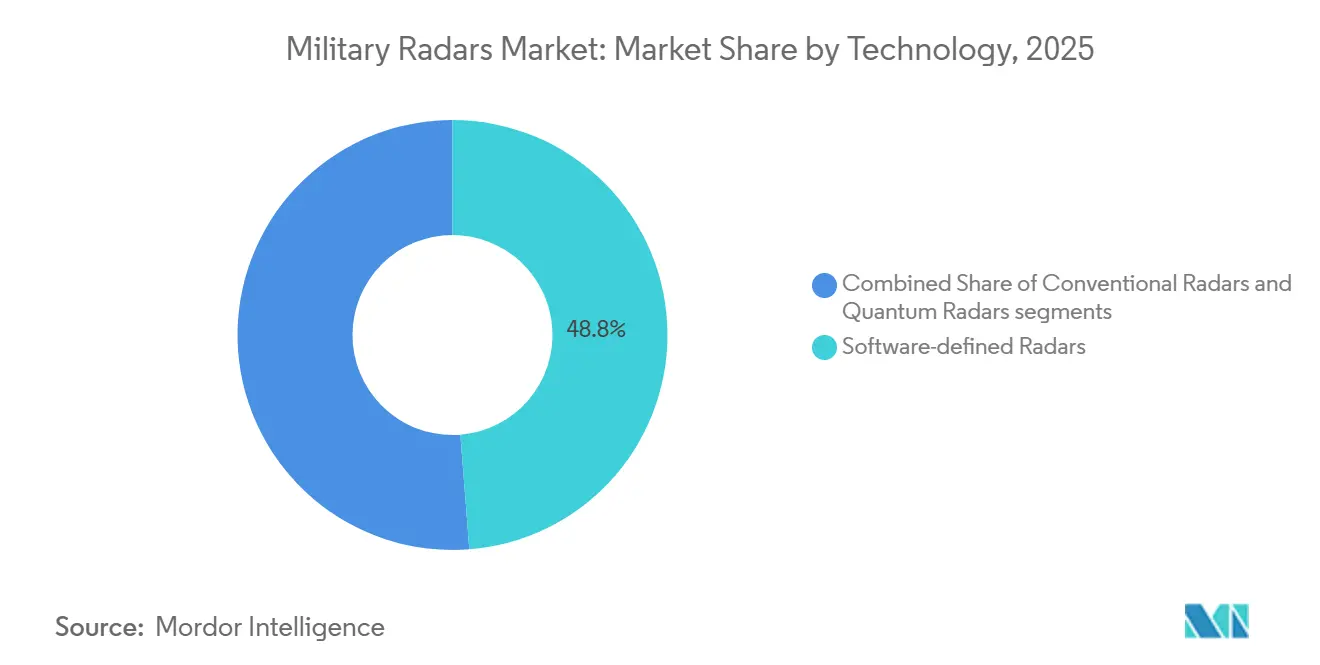

- Par technologie, les radars à définition logicielle détenaient une part de 48,75 % en 2025, tandis que les radars quantiques devraient croître à un TCAC de 5,85 % jusqu'en 2031.

- Par portée, les systèmes longue portée représentaient une part de 41,25 % en 2025, et les systèmes moyenne portée devraient progresser à un TCAC de 5,33 % jusqu'en 2031.

- Par composant, les antennes détenaient une part de 26,85 % en 2025, et les processeurs de signal devraient enregistrer la croissance la plus rapide à un TCAC de 6,73 % jusqu'en 2031.

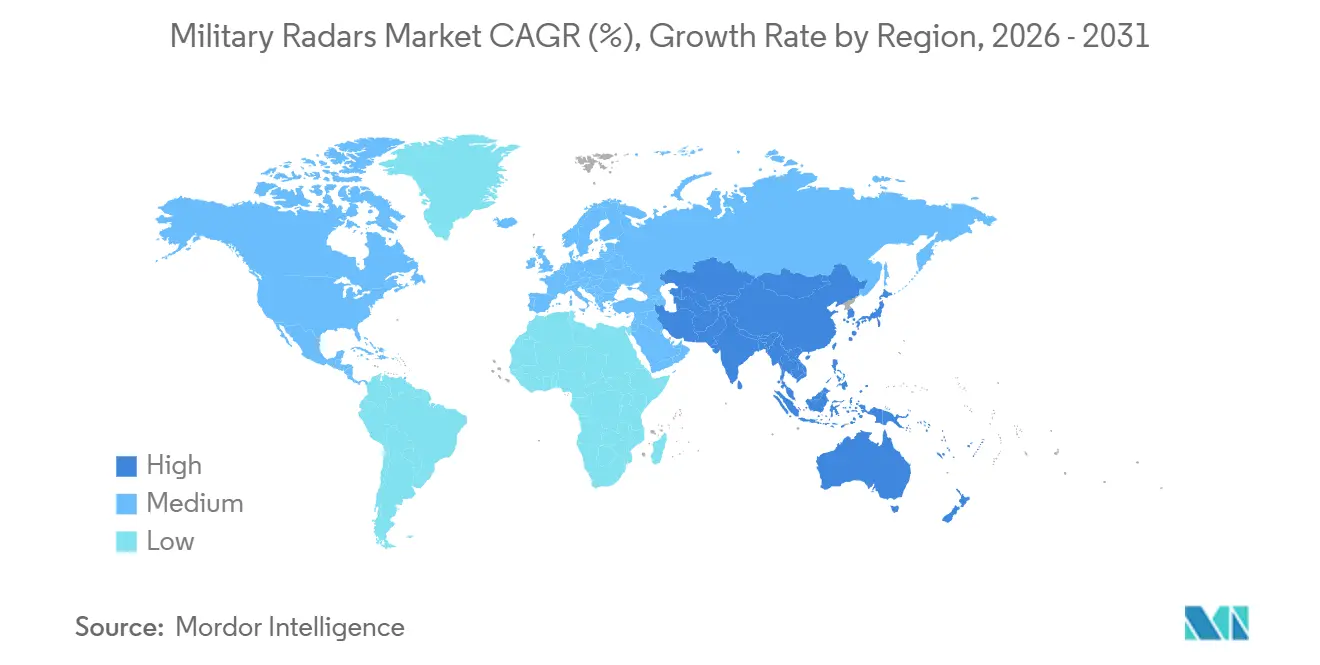

- Par géographie, l'Amérique du Nord représentait 37,38 % de la part du marché des radars militaires en 2025, et l'Asie-Pacifique devrait être la région à la croissance la plus rapide à un TCAC de 7,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des radars militaires

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tensions géopolitiques croissantes et budgets de modernisation de la défense | +1.8% | Mondial, avec concentration dans les membres de l'OTAN, l'Indo-Pacifique (Japon, Corée du Sud, Australie) et le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Besoins de déploiement rapide face aux menaces anti-drones et hypersoniques | +1.2% | Amérique du Nord, Europe, Asie-Pacifique, avec adoption précoce en Israël et aux Émirats arabes unis | Court terme (≤ 2 ans) |

| Transition vers les radars AESA multifonctions et à définition logicielle | +1.0% | Mondial, mené par les États-Unis, les consortiums européens et les exportateurs de défense émergents (Corée du Sud, Turquie) | Moyen terme (2 à 4 ans) |

| Intégration des données radar dans le commandement et contrôle interdomaines conjoint (JADC2) | +0.9% | Amérique du Nord et nations des Cinq Yeux, s'étendant aux alliés de l'OTAN et de l'Indo-Pacifique | Long terme (≥ 4 ans) |

| Architecture de systèmes ouverts modulaires (MOSA) générant des économies sur le coût du cycle de vie | +0.5% | États-Unis et États membres de l'OTAN mettant en œuvre les mandats du Titre 10 USC | Long terme (≥ 4 ans) |

| Exigences de surveillance sous-glaciaire et arctique dues à l'ouverture des routes polaires | +0.3% | Nations riveraines de l'Arctique (États-Unis, Canada, Norvège, Russie), avec répercussions sur les États nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Tensions géopolitiques croissantes et budgets de modernisation de la défense

Les pipelines d'approvisionnement privilégient les systèmes avancés de défense aérienne et antimissile, les technologies d'alerte précoce et les solutions radar multi-missions, soutenus par des contrats pour des intercepteurs et des capteurs essentiels au développement de cadres de défense en couches complets. Le contrat de 9,8 milliards USD attribué à Lockheed Martin en septembre 2025 pour 1 970 missiles PAC-3 MSE reflète une volonté soutenue de renforcer les postures de défense aérienne et antimissile tout en augmentant la capacité de production.[1]Lockheed Martin, "L'armée américaine attribue à Lockheed Martin un contrat de 9,8 milliards USD pour renforcer la défense antimissile avec le PAC-3 MSE," lockheedmartin.com Le contrat de production en série de 40 radars AESA ECRS Mk2 pour les Typhoons de la Royal Air Force, avec une entrée en service d'ici la fin de la décennie, souligne l'investissement stratégique de l'Europe dans les technologies avancées de capteurs aéroportés pour renforcer les capacités de domination aérienne. La supervision indépendante a mis l'accent sur l'amélioration de la planification pour tirer parti des avantages de la MOSA dans les portefeuilles de systèmes d'armes, en privilégiant les conceptions radar modulaires pour une insertion technologique rapide. Ces initiatives alignent les budgets de modernisation sur le marché des radars militaires, où la couverture multi-missions et les mises à niveau à définition logicielle sont essentielles à l'avancement des capacités opérationnelles et à l'adaptabilité technologique.

Besoins de déploiement rapide face aux menaces anti-drones et hypersoniques

Les exigences opérationnelles convergent vers des radars capables de détecter de petits drones à courte portée tout en suivant des menaces complexes à grande vitesse à plus longue portée au sein d'une même architecture en réseau. L3Harris Technologies, Inc. souligne le rôle des architectures de détection dans la défense hypersonique, en intégrant le traitement embarqué et les systèmes de chaîne d'engagement pour rationaliser les délais d'engagement des cibles.[2]L3Harris Communications, "Hypersonique : stimuler l'innovation dans la défense," Capacités L3Harris, l3harris.com Les investissements améliorent les capacités radar en matière de détection, de suivi et d'engagement, favorisant une croissance constante sur le marché des radars militaires à mesure que les environnements multi-menaces deviennent partie intégrante de la planification opérationnelle.

Transition vers les radars AESA multifonctions et à définition logicielle

Les radars AESA multifonctions permettent des tâches simultanées de surveillance, de suivi et de contrôle de tir, tandis que les mises à jour logicielles ajoutent des fonctionnalités de mission sans nécessiter de remplacement matériel complet. HENSOLDT a présenté une approche de défense à définition logicielle utilisant des applications conteneurisées pour promouvoir l'interopérabilité et la capacité de mise à niveau entre des capteurs hétérogènes, indiquant des cycles d'intégration plus rapides sur le marché des radars militaires. Les considérations d'efficacité et thermiques guident les décisions de conception, car les dispositifs GaN permettent une puissance et une efficacité plus élevées mais exigent des systèmes de refroidissement avancés et une gestion de l'alimentation évolutive pour s'adapter au nombre croissant d'éléments dans les réseaux AESA denses. L'adoption de la formation de faisceau numérique au niveau des éléments et des largeurs de bande instantanées plus larges accroît la dépendance aux convertisseurs de données à haute vitesse et à l'informatique embarquée, stimulant la demande de composants de chaîne de traitement du signal essentiels à ces architectures de systèmes avancés.

Intégration des données radar dans l'architecture JADC2

L'intégration des données radar dans les systèmes de mission de commandement et contrôle interdomaines conjoint (JADC2) évolue vers des tableaux de bord opérationnels communs construits à partir de multiples sources radar, avec des flux de fusion activés par le cloud et la périphérie désormais testés entre les services et les alliés. Lockheed Martin Corporation a démontré des opérations multi-domaines activées par la 5G, intégrant des capteurs aériens, terrestres, maritimes, spatiaux et cybernétiques dans des réseaux résilients et redéfinissant les radars comme sources primaires de pistes fusionnées plutôt que comme flux de données isolés. Les politiques d'architecture ouverte imposent des interfaces matérielles et logicielles interopérables dans les nouveaux programmes, alignant les exigences MOSA sur les objectifs JADC2 pour rationaliser les processus d'intégration et de maintien en condition opérationnelle et assurer la conformité aux normes d'interopérabilité technique.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes de la chaîne d'approvisionnement pour les matériaux semi-conducteurs GaN | −0.6% | Amérique du Nord, Europe, portée mondiale étendue | Court terme (≤ 2 ans) |

| Pressions sur l'allocation du spectre dues au déploiement commercial de la 5G/6G | −0.4% | Amérique du Nord, Asie-Pacifique, mondial | Moyen terme (2 à 4 ans) |

| Vulnérabilités cybernétiques dans les architectures radar centrées sur le réseau | −0.3% | OTAN et pays des Cinq Yeux | Moyen terme (2 à 4 ans) |

| Tests et certification à forte intensité de capital pour les systèmes multibandes | −0.3% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes de la chaîne d'approvisionnement pour les matériaux semi-conducteurs GaN

La chaîne d'approvisionnement en gallium introduit une fragilité dans la production de radars, compte tenu de la centralité du GaN pour le fonctionnement à haute puissance et haute fréquence et de la concentration du raffinage primaire du gallium. Les contraintes dans la chaîne de valeur du gallium et les risques d'approvisionnement en semi-conducteurs peuvent perturber la livraison et les coûts des sous-systèmes radar. Les concepteurs de programmes y répondent en mettant en œuvre des architectures modulaires et une informatique embarquée basée sur des normes, permettant la substitution et l'approvisionnement multiple. Cette stratégie s'aligne sur les objectifs MOSA, assurant un maintien en condition opérationnelle résilient et une adaptabilité dans les systèmes techniques. Les avantages d'efficacité et de performance thermique du GaN soutiennent l'adoption des radars, bien que les contraintes de coût et de disponibilité puissent affecter la sélection des plateformes et les calendriers de mise à niveau sur le marché des radars militaires.

Pressions sur l'allocation du spectre dues aux déploiements commerciaux de la 5G/6G

Les fréquences de bande moyenne attractives pour le haut débit mobile chevauchent souvent les allocations radar, soulevant des défis de coexistence dans les couloirs urbains denses et autour des infrastructures critiques. La recherche européenne en matière de défense privilégie le fonctionnement multibande et la gestion intelligente du spectre dans les concepts radar de nouvelle génération, signal que la rareté du spectre est une hypothèse de conception intégrée pour les systèmes futurs. Alors que les propriétaires de missions recherchent des performances de détection ininterrompues, les fournisseurs accordent une importance croissante aux formes d'onde adaptatives, à la formation de faisceau numérique et aux techniques de rejet des interférences, qui relient les avancées de capacité aux réalités réglementaires sur le marché des radars militaires. Les commanditaires de programmes et les intégrateurs se tournent également vers des interfaces ouvertes qui soutiennent l'insertion rapide de solutions de partage du spectre, ce qui aligne les dialogues sur la politique du spectre avec les feuilles de route de produits pilotées par la MOSA.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par plateforme : les capteurs mobiles rééquilibrent la dominance terrestre héritée

Les systèmes terrestres représentaient 39,21 % du marché des radars militaires en 2025, à mesure que les déploiements AESA mobiles arrivaient à maturité et que les nations privilégiaient la couverture de défense aérienne au sol dans les architectures de défense en couches. Les plateformes aéroportées devraient connaître la croissance la plus rapide à un TCAC de 6,15 %, soutenues par les mises à niveau des chasseurs, des aéronefs ISR et des aéronefs d'alerte précoce et de contrôle qui intègrent des radars AESA multimode pour améliorer à la fois les fonctions de surveillance et d'engagement. La modernisation navale se poursuit, avec des radars stratégiques embarqués évoluant vers des réseaux évolutifs et des fonctionnalités à définition logicielle pour étendre la sensibilité et la portée dans des conditions de forte réverbération. La détection spatiale reste modeste en termes de valeur mais est stratégiquement vitale pour la conscience du domaine spatial et pour détecter les activités orbitales que les capteurs optiques au sol manquent, un rôle complété par la surveillance UHF au sol, comme celle de Thales. Le marché des radars militaires met l'accent sur l'intégration indépendante de la plateforme, en privilégiant les modèles de données communs et les solutions de traitement évolutives pour assurer l'adaptabilité et l'interopérabilité entre les domaines opérationnels.

La croissance aéroportée est renforcée par les investissements dans les radars de chasseurs de nouvelle génération et les architectures électroniques qui soutiennent une protection électronique agressive et de multiples modes d'opération simultanés. Le contrat de production ECRS Mk2 AESA de la Royal Air Force illustre l'importance des capteurs aéroportés agiles, incluant des fonctionnalités d'attaque électronique intégrées aux côtés de la recherche et du suivi avancés.[3]Équipe médias BAE Systems, "Investissement pour livrer un nouveau radar avancé pour les Typhoons de la Royal Air Force," Actualités BAE Systems, baesystems.com Les forces terrestres continuent de se tourner vers des conceptions AESA numériques avec un nombre d'éléments plus élevé et une couverture en azimut complet, servant à la fois de nœuds de surveillance aérienne et de contrôle de tir au sein de réseaux intégrés de défense aérienne et antimissile.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par type de produit : les réseaux multifonctions deviennent les références des programmes

Les systèmes de suivi et de contrôle de tir détenaient une part de 31,57 % en 2025, reflétant leur rôle central dans le guidage des intercepteurs et l'activation du suivi de qualité d'engagement au sein des architectures de défense aérienne et antimissile. La surveillance et l'alerte précoce aéroportée devraient dépasser les autres catégories à un TCAC de 6,45 % alors que les programmes investissent dans la couverture à grande zone, la détection longue portée et des performances résilientes sous brouillage et réverbération. Israel Aerospace Industries a livré son 250e radar multi-missions en juin 2025, soulignant la demande mondiale pour des systèmes de surveillance multi-missions capables de surveiller des ensembles de cibles denses dans des environnements de menaces complexes. Les radars multifonctions intégrant des missions sur une seule ouverture sont privilégiés pour leur capacité de mise à niveau et leur logistique réduite, assurant une gestion efficace des coûts du cycle de vie sur le marché des radars militaires.

Les programmes de surveillance s'étendent également à la coopération industrielle régionale et à la fabrication locale pour raccourcir les délais d'approvisionnement et faire avancer les objectifs de souveraineté. Les radars anti-drones restent un axe de déploiement rapide. Cependant, les programmes se consolident autour de solutions multi-missions capables de détecter des objets à faible surface équivalente radar tout en contribuant à une image aérienne plus large, ce qui favorise les mises à niveau à définition logicielle qui suivent l'évolution des menaces. Cette combinaison de priorité à la surveillance, d'intégration multifonction et de collaboration industrielle soutient une création de valeur régulière sur le marché des radars militaires.

Par technologie : la définition logicielle domine tandis que le quantique émerge

Les radars à définition logicielle représentaient 48,75 % de la part technologique en 2025, indiquant une préférence claire pour les architectures qui offrent une croissance des capacités grâce à des mises à jour logicielles et matérielles modulaires. Les radars conventionnels restent compétitifs dans les missions où les budgets d'acquisition favorisent des performances éprouvées à des prix plus bas, tandis que les concepts quantiques restent en phase de recherche et développement avec des voies progressives vers les tests et l'évaluation opérationnels. Les démonstrations de défense à définition logicielle de HENSOLDT mettent en évidence l'utilisation d'applications conteneurisées et de normes d'interface ouvertes pour accélérer l'intégration de capteurs divers. Cette approche se reflète dans ses portefeuilles de radars aéroportés et au sol.

Les radars quantiques progressent à un TCAC de 5,62 %, portés par leur potentiel d'avantages de détection dans des environnements contestés. Cependant, les efforts d'approvisionnement à court terme restent concentrés sur les systèmes AESA éprouvés sur le terrain, qui offrent la flexibilité des mises à niveau logicielles plutôt que de s'appuyer sur des cycles de renouvellement matériel. La feuille de route technologique met en évidence les approches à définition logicielle menant le marché des radars militaires, tandis que les concepts quantiques progressent à travers des prototypes ciblés et des expériences collaboratives, soulignant l'innovation par le développement stratégique et les partenariats.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par portée : les segments moyenne portée renforcent la défense en couches

Les systèmes longue portée étaient en tête avec une part de 41,25 % en 2025, assurant des missions de surveillance stratégique et d'alerte précoce pour le suivi des aéronefs, des missiles et des activités orbitales. Les radars moyenne portée devraient connaître la croissance la plus rapide, à un TCAC de 5,33 %, alors que les opérateurs cherchent à combler les lacunes de couverture, à améliorer la discrimination et à ajouter un suivi persistant à 360 degrés sans l'empreinte des plus grands réseaux. Thales a dévoilé AURORE en 2025, le plus grand radar de surveillance spatiale UHF d'Europe, qui soutient la surveillance continue des objets en orbite terrestre basse et démontre comment les radars longue portée évoluent pour répondre aux tâches de suivi pertinentes pour l'espace et les menaces hypersoniques. À mesure que les systèmes moyenne portée adoptent la formation de faisceau numérique et l'amplification à base de GaN, ils présentent un équilibre convaincant entre couverture, sensibilité et agilité de déploiement pour les architectures intégrées de défense aérienne et antimissile. Le marché des radars militaires aligne donc les choix de classe de portée sur des portefeuilles de missions plus larges pour assurer une couverture continue à toutes les altitudes et zones d'engagement.

Les priorités de recherche et développement incluent le fonctionnement multibande et la gestion intelligente du spectre pour garantir que les radars maintiennent leur fidélité sous interférence et congestion, comme le soulignent les priorités de financement de la recherche européenne en matière de défense pour 2025. Les fournisseurs orientent les portefeuilles moyenne portée vers une livraison multi-rôles combinant surveillance, suivi et désignation d'objectifs pour les intercepteurs, une configuration qui raccourcit les chaînes d'engagement sans s'appuyer exclusivement sur des capteurs stratégiques. La prolifération de ces systèmes pousse les commanditaires de programmes à privilégier une intégration transparente avec les infrastructures de commandement et contrôle et les échanges de données de coalition, assurant une croissance constante sur le marché des radars militaires.

Par composant : les éléments de traitement captent les marges

Les antennes détenaient une part de 26,85 % des composants en 2025, portées par l'adoption généralisée des architectures AESA et la transition vers des modules d'émission/réception alimentés par GaN qui permettent une densité de puissance plus élevée dans des facteurs de forme compacts. Les avancées en gestion thermique et en régulation de l'alimentation restent essentielles pour les radars multi-missions, où l'efficacité des dispositifs et les stratégies de refroidissement impactent la taille, le poids et la puissance, en particulier sur les plateformes aéroportées. Le marché des radars militaires accorde une importance croissante aux processeurs, convertisseurs et micrologiciels qui libèrent une densité fonctionnelle plus élevée à partir d'une ouverture donnée.

Les processeurs de signal devraient être le composant à la croissance la plus rapide, avec un TCAC de 6,73 %, car la formation de faisceau numérique élémentaire accroît le besoin de conversion de données et de traitement parallèle pour prendre en charge plusieurs faisceaux et modes simultanément. Les normes ouvertes en informatique embarquée, telles que VPX et OpenVPX dans les intégrations alignées sur la MOSA, définissent la conception des interfaces fournisseurs et les configurations de mise à niveau pour les unités remplaçables en ligne. Ces normes sont essentielles sur le marché des radars militaires, permettant une traduction rapide des avancées au niveau des composants en capacités opérationnelles et améliorant ainsi la capture de valeur et l'adaptabilité technologique.

Analyse géographique

L'Amérique du Nord détenait 37,38 % du marché des radars militaires en 2025, portée par de grandes bases installées et des programmes de modernisation dans la défense aérienne et antimissile. L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 7,12 % jusqu'en 2031, alors que les programmes régionaux développent la couverture aéroportée et au sol et font progresser les capacités radar indigènes. Les navires équipés du système Aegis du Japon devraient être mis en service plus tard dans cette décennie, soutenus par les livraisons AN/SPY-7(V)1 qui renforcent les capacités de défense aérienne et antimissile navale dans la région. Ces développements s'alignent sur la poursuite des achats de réseaux à 360 degrés et de capteurs multi-missions pour les flottes établies et en croissance sur le marché des radars militaires.

L'Europe maintient un élan régulier soutenu par des achats nationaux et des financements au niveau de l'Union européenne qui privilégient les capacités radar et les objectifs de souveraineté. Thales a obtenu des contrats avec la Force aérienne de l'émirat du Qatar en janvier 2026, incluant des radars de la famille Ground Master et un soutien de maintenance étendu, ce qui souligne la demande à l'exportation pour une couverture multi-missions dans la défense aérienne intégrée. L'expansion industrielle se poursuit dans le Golfe, où Thales et Tawazun ont convenu d'établir une production locale de Ground Master d'ici 2027, reliant le maintien en condition opérationnelle régional et la fabrication aux calendriers de livraison. Ensemble, ces développements soutiennent une base de demande diversifiée sur le marché des radars militaires alors que les priorités de défense européennes et moyen-orientales convergent vers des radars multi-missions et des systèmes ouverts.

Le Moyen-Orient et certains marchés émergents sélectionnés maintiennent des achats axés sur la défense aérienne en couches, la surveillance maritime et la sécurité des frontières. Les engagements de production locale, associés à des accords de service, visent à stabiliser la disponibilité et la disponibilité du cycle de vie, un schéma évident dans de multiples attributions régionales et protocoles d'accord. Les fournisseurs nord-américains et européens continuent de se concurrencer par le leadership technologique et les feuilles de route d'architecture ouverte. Dans le même temps, les fournisseurs d'Asie-Pacifique développent leur échelle et la profondeur de leur portefeuille grâce à des programmes indigènes et à l'exportation, des tendances qui façonnent ensemble la composition régionale du marché des radars militaires.

Paysage concurrentiel

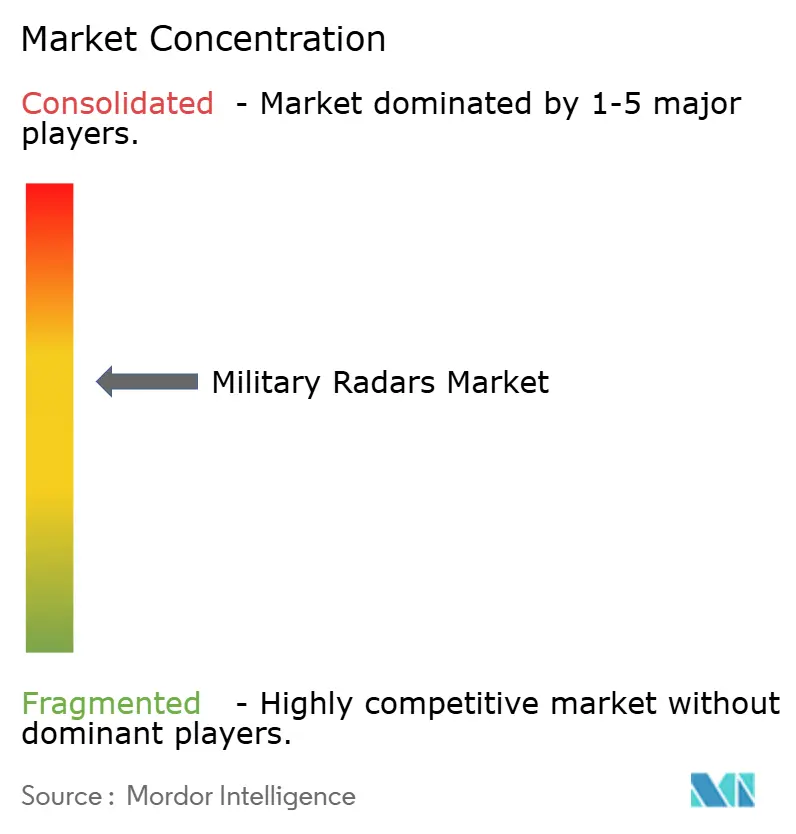

Le marché des radars militaires est modérément concentré, avec des acteurs clés tels que Lockheed Martin Corporation, RTX Corporation, Northrop Grumman Corporation, BAE Systems plc et Israel Aerospace Industries Ltd. représentant une part significative du chiffre d'affaires projeté pour 2025. Les maîtres d'œuvre maintiennent leur leadership grâce à de larges portefeuilles et à de profondes capacités d'intégration, tandis que les champions régionaux et les intégrateurs spécialisés gagnent des parts dans des niches ciblées.

L'accord de Lockheed Martin en janvier 2026 avec le gouvernement américain pour étendre la production de PAC-3 MSE à 2 000 missiles par an d'ici 2033 illustre comment les expansions de capacité dans les segments adjacents influencent la demande liée aux radars pour le suivi et la désignation de qualité d'engagement. RTX Corporation développe ses activités de production et de modernisation de la défense aérienne, notamment la sélection par la FAA de Collins Aerospace pour les radars de surveillance coopératifs et non coopératifs de nouvelle génération dans le cadre du programme de remplacement du système radar, ce qui démontre une capacité à double usage bénéficiant également aux applications militaires.

L'évolution des normes et des politiques d'approvisionnement remodèle la stratégie concurrentielle vers des conceptions ouvertes, évolutives et interopérables pouvant s'adapter à différentes plateformes et coalitions. La supervision indépendante a poussé à une meilleure planification pour réaliser les avantages promis par la MOSA, une dynamique qui favorise les maîtres d'œuvre et les intégrateurs ayant des antécédents prouvés en architecture ouverte et des réseaux de fournisseurs. Collectivement, ces développements indiquent une concentration modérée et stable sur le marché des radars militaires avec des positions solides pour les maîtres d'œuvre établis et des ouvertures significatives pour les challengers à orientation régionale et à leadership technologique.

Leaders du secteur des radars militaires

Lockheed Martin Corporation

Northrop Grumman Corporation

RTX Corporation

BAE Systems plc

Israel Aerospace Industries Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Le ministère indien de la Défense a formalisé un contrat d'une valeur de 1 950 crores INR (environ 210 millions USD) pour développer et fournir des radars de montagne de pointe adaptés à la Force aérienne indienne.

- Septembre 2025 : Le Groupe polonais d'armement (consortium PGZ-Narew) a signé un contrat de 1,6 milliard USD pour fournir 46 radars à localisation passive pour le système polonais de défense aérienne et antimissile à courte portée.

- Juillet 2025 : Le ministère indien de la Défense a attribué à Bharat Electronics Limited un contrat d'une valeur d'environ 2 000 crores INR (240 millions USD) pour fournir des radars de contrôle de tir de défense aérienne à l'armée indienne.

- Avril 2025 : L'Administration suédoise des matériels de défense (FMV) a attribué un contrat à Thales Group pour fournir ses radars compacts multirôles Ground Master 200 MM/C.

Périmètre du rapport mondial sur le marché des radars militaires

Les radars militaires sont des systèmes électroniques spécialisés qui utilisent des ondes radio pour détecter, suivre et identifier des objets tels que des aéronefs, des missiles, des navires et des véhicules. En évaluant la distance, la direction, la vitesse et l'altitude d'un objet, ces radars fournissent des données vitales pour la surveillance, les alertes précoces et le contrôle des armes, soulignant leur importance dans la défense nationale et la conscience du champ de bataille. Conçus pour la mobilité et le fonctionnement par tous les temps, ces systèmes avancés gèrent habilement de multiples cibles, renforçant les opérations dans la défense aérienne et la sécurité des frontières.

Le marché des radars militaires est segmenté par plateforme, type de produit, technologie, portée, composant et géographie. Par plateforme, le marché est segmenté en terrestre, naval, aéroporté et spatial. Par type de produit, le marché est segmenté en radars de surveillance et d'alerte précoce aéroportée, radars de suivi et de contrôle de tir, radars multifonctions, radars de localisation d'armes et C-RAM, radars à pénétration de sol, radars météorologiques, radars anti-drones et autres. Par technologie, le marché est segmenté en radars à définition logicielle, radars conventionnels et radars quantiques. Par portée, le marché est segmenté en courte portée, moyenne portée et longue portée. Par composant, le marché est segmenté en antennes, émetteurs, récepteurs, processeurs de signal, amplificateurs de puissance, systèmes de stabilisation et autres. Le rapport couvre également les tailles de marché et les prévisions pour le marché des radars militaires dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Terrestre |

| Naval |

| Aéroporté |

| Spatial |

| Radars de surveillance et d'alerte précoce aéroportée |

| Radars de suivi et de contrôle de tir |

| Radars multifonctions |

| Radars de localisation d'armes et C-RAM |

| Radars à pénétration de sol |

| Radars météorologiques |

| Radars anti-drones |

| Autres |

| Radars à définition logicielle |

| Radars conventionnels |

| Radars quantiques |

| Courte portée |

| Moyenne portée |

| Longue portée |

| Antenne |

| Émetteur |

| Récepteur |

| Processeur de signal |

| Amplificateur de puissance |

| Systèmes de stabilisation |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par plateforme | Terrestre | ||

| Naval | |||

| Aéroporté | |||

| Spatial | |||

| Par type de produit | Radars de surveillance et d'alerte précoce aéroportée | ||

| Radars de suivi et de contrôle de tir | |||

| Radars multifonctions | |||

| Radars de localisation d'armes et C-RAM | |||

| Radars à pénétration de sol | |||

| Radars météorologiques | |||

| Radars anti-drones | |||

| Autres | |||

| Par technologie | Radars à définition logicielle | ||

| Radars conventionnels | |||

| Radars quantiques | |||

| Par portée | Courte portée | ||

| Moyenne portée | |||

| Longue portée | |||

| Par composant | Antenne | ||

| Émetteur | |||

| Récepteur | |||

| Processeur de signal | |||

| Amplificateur de puissance | |||

| Systèmes de stabilisation | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des radars militaires et à quelle vitesse croît-il ?

La taille du marché des radars militaires est de 12,75 milliards USD en 2025 et devrait atteindre 16,84 milliards USD d'ici 2031 à un TCAC de 4,55 %.

Quels segments connaissent la croissance la plus rapide dans les radars militaires et pourquoi ?

Les plateformes aéroportées, les produits de surveillance et d'alerte précoce aéroportée, les systèmes moyenne portée et les processeurs de signal connaissent la croissance la plus rapide en raison de la demande multi-missions, de la couverture à 360 degrés et des mises à niveau à définition logicielle.

Quelles régions mènent la demande et la croissance pour les radars militaires ?

L'Amérique du Nord détient la plus grande part à 37,38 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide à un TCAC de 7,12 % jusqu'en 2031.

Comment les architectures ouvertes modifient-elles les achats de radars militaires ?

La MOSA et les normes associées encouragent des radars interopérables et évolutifs, réduisant la dépendance aux fournisseurs et accélérant l'insertion de nouvelles formes d'onde et de nouveaux processeurs.

Quelles technologies sont les plus influentes dans les radars militaires aujourd'hui ?

Les radars AESA multifonctions, les dispositifs de puissance GaN, les radars à définition logicielle et les processeurs de signal avancés stimulent les performances, avec des concepts quantiques progressant à travers la recherche.

Quels contrats récents illustrent la dynamique du marché des radars militaires ?

Les attributions comprennent la montée en puissance du PAC-3 MSE, la modernisation des radars de la FAA avec le Condor Mk3 et l'ASR-XM de RTX, la production de l'ECRS Mk2, le déploiement du radar de surveillance spatiale AURORE et la 250e livraison du radar multi-missions d'IAI.

Dernière mise à jour de la page le: