Taille et part du marché de l'énergie solaire au Koweït

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

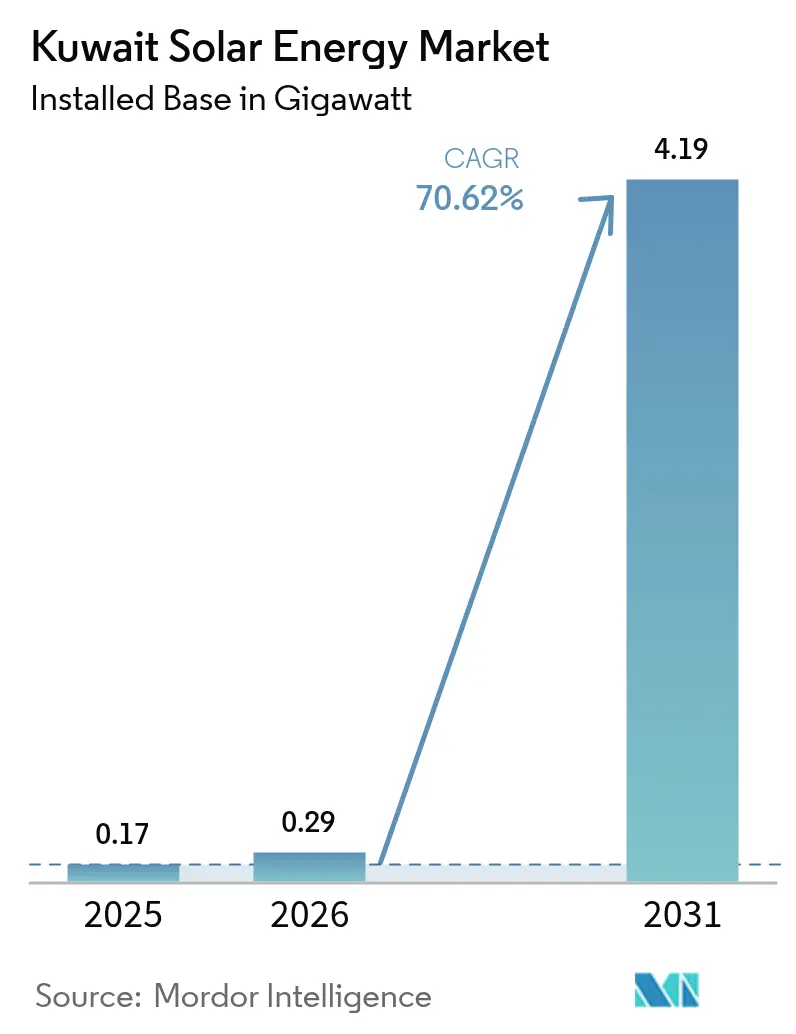

| Taille du marché de l'année de base (2025) | 0.17 gigawatt |

| Volume du Marché (2026) | 0.29 gigawatt |

| Volume du Marché (2031) | 4.19 gigawatt |

| Taux de croissance (2026 - 2031) | 70.62% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie solaire au Koweït par Mordor Intelligence

La taille du marché de l'énergie solaire au Koweït en 2026 est estimée à 0,29 gigawatt, en hausse par rapport à la valeur de 2025 de 0,17 gigawatt, avec des projections pour 2031 affichant 4,19 gigawatts, croissant à un TCAC de 70,62 % sur la période 2026-2031.

La dynamique provient d'une impulsion politique visant à réduire l'intensité d'émission du Koweït, qui s'élève à 870 gCO₂/kWh, un chiffre qui dépasse largement la moyenne mondiale de 2021 de 573 gCO₂/kWh.[1]Energies Journal, "Solar-Powered Cellular Base Stations in Kuwait", mdpi.com Le complexe d'énergies renouvelables d'Al-Shagaya, dont la capacité prévue est désormais de 4 800 MW, fournira environ 26 à 27 % de la capacité nationale une fois que la mise en service de la première phase débutera en 2028. La baisse record des prix des modules photovoltaïques a poussé les tarifs gagnants attendus vers la plage inférieure à 25 USD/MWh, améliorant ainsi davantage les aspects économiques des projets. Cependant, des tarifs de détail ultra-bas d'environ 0,7 centime/kWh faussent la rentabilité de la production décentralisée, faisant des contrats d'achat d'électricité à grande échelle le modèle commercial dominant.[2]Oxford Institute for Energy Studies, "Kuwait Energy Subsidies and Tariff Reform," oxfordenergy.org Les besoins en fiabilité du réseau sont tout aussi pressants ; la demande de pointe en août 2023 était à moins de 5 % de la capacité installée, ce qui a entraîné une demande d'importation d'urgence de 500 MW et une accélération des appels d'offres solaires.

Principaux enseignements du rapport

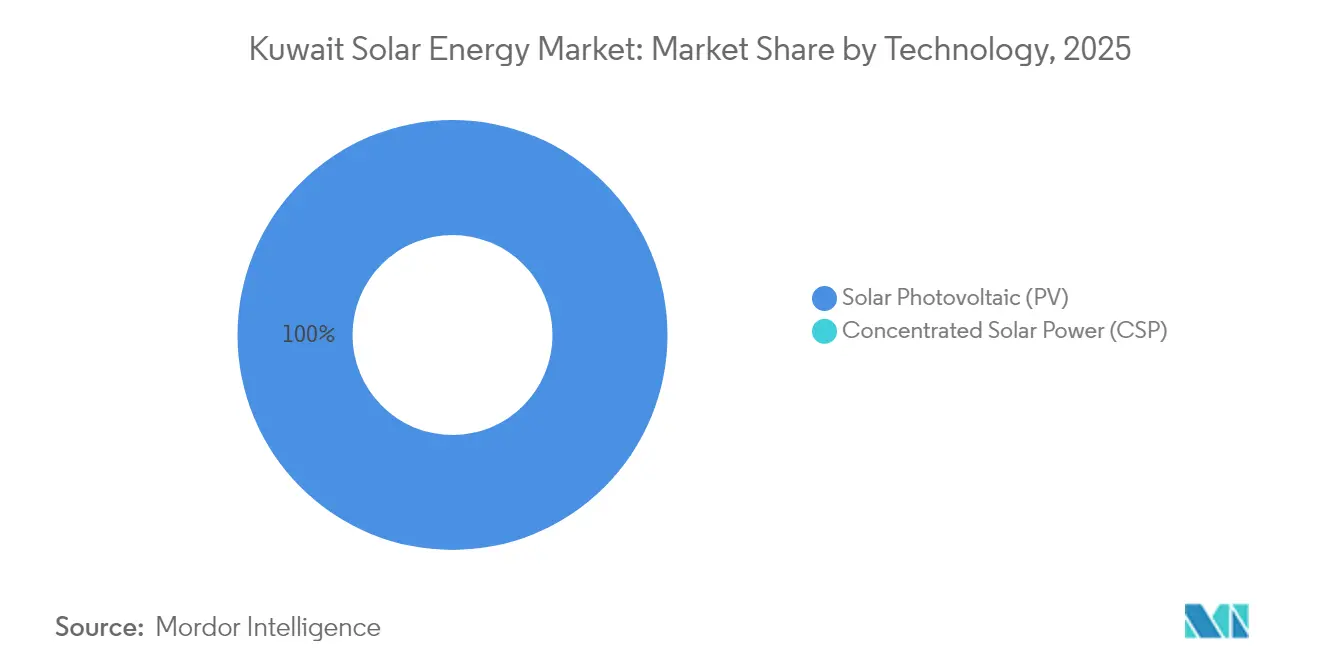

- Par technologie, le photovoltaïque solaire détenait 100,00 % de la part du marché de l'énergie solaire au Koweït en 2025, et ce segment devrait maintenir un TCAC de 70,62 % jusqu'en 2031.

- Par type de réseau, les installations connectées au réseau représentaient 80,35 % de la taille du marché de l'énergie solaire au Koweït en 2025 ; les systèmes hors réseau progressent à un TCAC de 78,25 % jusqu'en 2031.

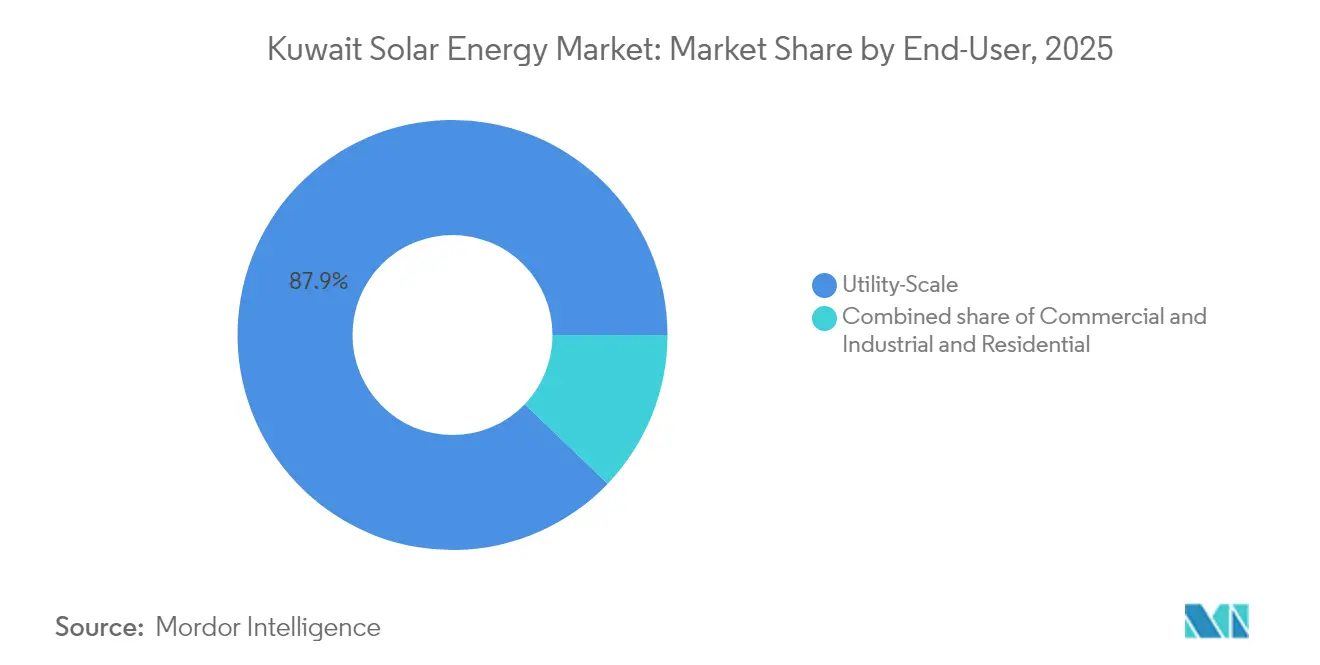

- Par utilisateur final, les projets à grande échelle pour les services publics étaient en tête avec 87,85 % de la part du marché de l'énergie solaire au Koweït en 2025 ; la capacité résidentielle devrait croître le plus rapidement avec un TCAC de 80,15 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'énergie solaire au Koweït

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Un DNI et un GHI ultra-élevés permettent des rendements de classe mondiale | +12.5% | Zones désertiques occidentales (Shagaya, Al-Dibdibah) | Moyen terme (2 à 4 ans) |

| Objectif national de 15 % d'énergies renouvelables d'ici 2030 | +18.0% | National, concentré dans le gouvernorat de Jahra | Court terme (≤ 2 ans) |

| Baisse record des prix des modules photovoltaïques | +10.2% | National, avec une influence de référence régionale | Court terme (≤ 2 ans) |

| Pannes électriques en été | +14.8% | Centres de charge urbains (Ville de Koweït, Ahmadi, Hawalli) | Court terme (≤ 2 ans) |

| Vapeur solaire pour la récupération assistée du pétrole (EOR) dans les champs pétroliers | +6.3% | Champs pétroliers du nord et de l'ouest | Long terme (≥ 4 ans) |

| Code de construction exigeant des bâtiments prêts pour l'énergie solaire | +4.5% | National, adoption précoce dans les installations publiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Un DNI et un GHI ultra-élevés permettent des rendements solaires de classe mondiale

Le Koweït enregistre 1 900 à 2 100 kWh/m²/an d'irradiance horizontale globale et un ciel pratiquement sans nuages pendant neuf mois par an, plaçant le pays dans le décile supérieur pour les performances photovoltaïques. Les conclusions de l'IEA-PVPS montrent que les modules bifaciaux sur des suiveurs à axe unique peuvent augmenter le rendement énergétique de 35 % et réduire le coût actualisé de l'énergie de 16 % dans les déserts à haute albédo du Koweït.[3]Agence internationale de l'énergie PVPS, "Systèmes photovoltaïques bifaciaux", iea-pvps.org La phase III du complexe de Shagaya devrait atteindre des facteurs de capacité supérieurs à 25 % grâce à ces conditions. Le dépôt de poussière de 216 à 339 t/km²/an peut toutefois réduire la production jusqu'à 48 % après un encrassement de 6 g/m², poussant les opérateurs vers le nettoyage à sec robotisé et les revêtements anti-encrassement. Ces mesures d'atténuation augmentent les coûts d'exploitation et de maintenance d'environ 15 à 20 % par rapport aux sites moins arides.[4]Institut koweïtien pour la recherche scientifique, "Grid Integration Studies", kisr.edu.kw

Objectif national de 15 % d'énergies renouvelables d'ici 2030 et programme Shagaya

L'objectif gouvernemental de 22 100 MW d'énergies renouvelables, soit 15 % de la demande prévisionnelle, encadre la croissance à court terme. Un appel d'offres pour 1 100 MW dans la Zone 1 de la Phase III de Shagaya a été lancé en juin 2025, avec des offres attendues en septembre 2025 et un contrat d'achat d'électricité de 30 ans qui renforce la bancabilité. La préqualification pour une Zone 2 supplémentaire de 500 MW a suivi en mai 2025, soulignant un déploiement progressif. Les négociations en cours pour développer les Phases 4-5 totalisant 3 400 MW suggèrent que Shagaya dépassera le jalon intermédiaire de 2 GW. La conformité aux normes IEC 62109-1:2021 et IEC 62446-1:2021 réduit le risque pour les prêteurs et aligne le Koweït sur les standards internationaux.

La baisse record des prix des modules photovoltaïques conduit à des tarifs inférieurs à 25 USD/MWh

Les coûts des modules photovoltaïques sont tombés en dessous de 0,10 USD/W en 2024, ouvrant la voie à des offres dans la fourchette basse de 20 USD/MWh lors des appels d'offres régionaux que le Koweït cherche à reproduire. EY et DNV ont été recrutés pour conseiller sur l'appel d'offres de 1 100 MW, signalant des exigences rigoureuses en matière de diligence raisonnable. Cependant, un tarif de détail subventionné de 0,7 centime/kWh rend les contrats d'achat d'électricité pour les services publics 35 à 40 fois plus coûteux que l'électricité domestique, freinant l'adoption des installations sur toiture. Cet environnement à double prix ancre les garanties souveraines comme pivot du marché de l'énergie solaire au Koweït. Les segments décentralisés restent donc tributaires d'une réforme des subventions ou d'incitations au comptage net.

Les pannes électriques en été forcent des ajouts de capacité accélérés

La demande de pointe en août 2023 a presque atteint la capacité installée, obligeant à recourir à un arrangement d'importation de 500 MW via l'Autorité d'interconnexion du CCG. La production solaire coïncide avec les charges de climatisation en milieu de journée, offrant une couverture naturelle contre de tels stress. La modélisation de Kuwait Institute for Scientific Research (KISR) indique que l'intégration de 15 % d'énergies renouvelables variables nécessite un stockage par batteries dimensionné pour un écrêtage de 70 % de la pointe et un lissage de 30 % sur une fenêtre de 3,5 heures. Bien que le stockage ne soit pas obligatoire, le contrat d'achat d'électricité de 30 ans permet aux solutions hybrides d'évoluer à mesure que le taux de pénétration augmente. Le calendrier de la Phase III de Shagaya reflète cette urgence, avec une mise en service commerciale ciblée pour 2027-2028.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Subventions aux tarifs de détail ultra-bas | −8.7% | National, plus aigu dans les segments de petite envergure | Moyen terme (2 à 4 ans) |

| La supervision fragmentée retarde les appels d'offres | −5.2% | National, affecte tous les appels d'offres à grande échelle pour les services publics | Court terme (≤ 2 ans) |

| Les pertes dues à la poussière et à l'encrassement augmentent la demande en eau | −3.8% | Zones désertiques occidentales et septentrionales | Long terme (≥ 4 ans) |

| Goulets d'étranglement du réseau sur les sites distants dans le désert du nord | −2.9% | Districts pétroliers et zones occidentales lointaines de Shagaya | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les subventions aux tarifs de détail ultra-bas faussent l'économie

Les tarifs résidentiels moyens de 0,7 centime/kWh sapent même le contrat d'achat d'électricité solaire le moins cher d'environ quarante fois, annulant la rentabilité des systèmes sur toiture. Les dépenses de subventions du gouvernement approchent 5 à 7 milliards USD par an, compliquant la soutenabilité budgétaire. Les prêteurs multilatéraux recommandent des hausses tarifaires progressives vers 3 centimes/kWh pour débloquer les modèles d'autoconsommation, mais le consensus politique reste insaisissable. Une étude sur l'efficacité énergétique des bâtiments de 2024 a confirmé que les conceptions commerciales à énergie nette nulle ne sont pas viables aux prix actuels. Par conséquent, le TCAC prévu de 83,6 % pour le segment résidentiel dépendra de mandats réglementaires tels que le code de préparation à l'énergie solaire de 2019 plutôt que de la rentabilité du marché.

La supervision fragmentée retarde les appels d'offres

La gouvernance des énergies renouvelables est partagée entre le MEWRE, le KAPP et Kuwait Institute for Scientific Research (KISR), ajoutant souvent 12 à 18 mois aux cycles d'appels d'offres par rapport aux marchés voisins du CCG. La Phase III de Shagaya illustre ce retard : conçue en 2022, préqualifiée début 2024 et mise en appel d'offres seulement en juin 2025. Bien que le KAPP dirige désormais les appels d'offres, l'absence d'une commission unifiée des énergies renouvelables signifie que les codes de réseau, le comptage net et les cadres de certificats d'énergie renouvelable restent fragmentaires. Les développeurs doivent donc naviguer dans des règles incertaines concernant la tenue lors des creux de tension des onduleurs et la puissance réactive, ce qui augmente le risque des projets. Les partenariats bilatéraux directs, tels que le partenariat sino-koweïtien prévu de 3 400 MW pour les Phases 4-5 de Shagaya, pourraient contourner les canaux compétitifs de partenariat public-privé et fragmenter davantage la supervision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le photovoltaïque domine, l'énergie solaire à concentration marginalisée

Le photovoltaïque solaire représentait 100 % du marché de l'énergie solaire au Koweït en 2025, une position dominante qui devrait persister avec un TCAC de 70,62 % jusqu'en 2031. La taille du marché de l'énergie solaire au Koweït pour le photovoltaïque devrait passer de 170 MW à 4 190 MW sur l'horizon de prévision, tandis que l'énergie solaire à concentration est absente des appels d'offres actuels. Les modules bifaciaux et les suiveurs à axe unique, désormais standards pour les sites désertiques, augmentent les rendements de 35 % et réduisent les coûts de 16 %. L'unité d'énergie solaire à concentration de 50 MW héritée à Shagaya a fourni des données opérationnelles précieuses, mais a mis en évidence les inconvénients du refroidissement à haute consommation d'eau dans un climat aride.

Les développeurs présélectionnés pour l'appel d'offres de 1 100 MW, ACWA Power, Masdar, TotalEnergies, EDF Renewables, Jinko Power et Trung Nam, exploitent collectivement plus de 30 GW de photovoltaïque mais peu d'énergie solaire à concentration, soulignant la préférence technologique. Les onduleurs SUN2000 de Huawei sont déjà conformes au code de réseau KUWAIT_MV800, garantissant une mise en service plus rapide pour les projets photovoltaïques. Le stockage par batteries, privilégié par rapport au stockage thermique à sels fondus, s'aligne sur la fenêtre optimale de 3,5 heures de Kuwait Institute for Scientific Research (KISR) et répond aux exigences de montée en charge en soirée.

Par type de réseau : les services publics ancrent le marché, le hors réseau progresse

Les systèmes connectés au réseau détenaient une part de 80,35 % en 2025, reflétant les contrats d'achat d'électricité adossés à des garanties souveraines qui sous-tendent la majeure partie de la capacité. Les projets hors réseau, cependant, devraient égaler la croissance à grande échelle pour les services publics avec un TCAC de 78,25 %, portés par l'électrification des champs pétroliers et les applications de télécommunications. Le plan de Kuwait Oil Company d'intégrer 17 GW d'énergies renouvelables pour la récupération assistée du pétrole illustre le potentiel hors réseau.

Le transport d'électricité reste un point d'étranglement : une nouvelle ligne à 400 kV reliant Shagaya à Al-Sulaibiya sera entièrement occupée par la première tranche de 1 100 MW, entraînant des besoins urgents de renforcement. Les solutions hors réseau contournent ces contraintes ; les unités d'injection chimique alimentées à l'énergie solaire de JCE Energy en 2024 ont éliminé le diesel et réduit les cycles de maintenance de hebdomadaires à trimestriels. Des études sur des cabines portables montrent en outre des réductions de 24,1 % de la consommation d'électricité pour la climatisation lorsque le photovoltaïque est intégré.

Par utilisateur final : les services publics en tête, le résidentiel s'éveille

La capacité à grande échelle pour les services publics représentait 87,85 % du marché de l'énergie solaire au Koweït en 2025, ancrée par le cadre de contrat d'achat d'électricité bancable du complexe de Shagaya. Les installations résidentielles, bien que minimes aujourd'hui, devraient progresser rapidement à un TCAC de 80,15 % grâce au code de construction préparé à l'énergie solaire de 2019 et aux projets pilotes de comptage net émergents. La taille du marché de l'énergie solaire au Koweït attribuée aux systèmes sur toiture devrait donc augmenter fortement, mais restera en deçà des totaux à grande échelle pour les services publics jusqu'à ce que la réforme tarifaire réduise les écarts de coûts.

L'adoption commerciale et industrielle est à la traîne en raison du tarif de 0,7 centime/kWh, mais des contrats de location comme l'accord TotalEnergies-Al Masaood de 2024 laissent entrevoir des voies d'accès à la propriété par des tiers. La modélisation photovoltaïque sur toiture couplée à des batteries par Kuwait Institute for Scientific Research (KISR) montre une rentabilité réalisable une fois que les tarifs dépassent 3 centimes/kWh, renforçant le rôle de la réforme des subventions. L'initiative de 1 GW d'énergie renouvelable vers l'hydrogène de Kuwait Oil Company s'aligne sur cette trajectoire en orientant l'énergie solaire vers la décarbonisation industrielle plutôt que vers le déplacement du réseau.

Analyse géographique

Le déploiement à grande échelle pour les services publics se concentre dans le désert occidental du gouvernorat de Jahra, où l'irradiance de plus de 2 000 kWh/m² et l'abondance des terres de Shagaya créent des conditions optimales. Des niveaux de poussière allant jusqu'à 339 t/km²/an nécessitent un nettoyage robotisé, augmentant les budgets d'exploitation et de maintenance d'environ 20 %. Une ligne aérienne à 400 kV attribuée à Larsen & Toubro pour 1,45 million KWD (4,7 millions USD) évacuera l'électricité du premier bloc de 1 100 MW, mais des travaux supplémentaires sur le réseau sont nécessaires pour les phases suivantes.

Les champs pétroliers du nord, Raudhatain, Sabriya et Burgan, forment un cluster hors réseau émergent à mesure que les groupes électrogènes diesel cèdent la place aux hybrides solaires-batteries. Les unités d'injection chimique solaires de JCE Energy prouvent la viabilité technique de l'électrification à distance. Cependant, la faiblesse de la transmission vers le nord signifie que l'excédent d'énergie diurne ne peut pas facilement atteindre les centres de charge, soulignant la nécessité de codes de réseau mis à jour et d'études de stabilité.

Les couloirs urbains, Ville de Koweït, Ahmadi, Hawalli, consomment la majeure partie de l'électricité mais offrent un espace limité pour les installations au sol. Les essais de photovoltaïque sur toiture ont réduit les charges de climatisation dans les structures portables de 24,1 %, démontrant des gains réalisables même dans des environnements denses. L'engagement du Ministère d'inclure la production décentralisée dans les futurs appels d'offres laisse entrevoir des mécanismes dédiés pour la participation urbaine.

Paysage réglementaire

Le Koweït ne dispose pas d'un régulateur indépendant du secteur de l'électricité. Le ministère de l'Électricité, de l'Eau et des Énergies Renouvelables (MEWRE) combine l'élaboration des politiques, la supervision des raccordements au réseau et la définition des normes techniques, tandis que la Kuwait Authority for Partnership Projects (KAPP) structure et gère les appels d'offres IPP/PPP pour les projets solaires à grande échelle tels que Shagaya Phase III (1 100 MW Zone 1 dans le cadre d'un contrat d'achat d'électricité à long terme). Les projets renouvelables opèrent également dans le cadre des dispositifs koweïtiens de PPP et de sociétés de projets électriques, y compris la loi n° 39 de 2010 relative à la création de sociétés par actions pour l'électricité et le dessalement, qui influence la propriété, les procédures d'appel d'offres et les accords d'achat d'électricité.

En matière de conformité, les développeurs et les EPC doivent respecter les réglementations et spécifications d'installation électrique du MEWRE (notamment MEW/R-1 et MEW/S-1), ainsi que les directives d'interconnexion au réseau pour le photovoltaïque en toiture le cas échéant. L'obtention des permis environnementaux reste une condition déterminante au niveau des projets, avec des études d'impact environnemental exigées par l'Autorité publique de l'environnement. Une orientation légale et politique récente a également ouvert la voie aux entités du secteur pétrolier pour construire des centrales solaires afin de répondre à leur demande interne, renforçant une demande parallèle liée à l'autoproduction industrielle en complément du modèle dominant de contrats d'achat d'électricité soutenus par le MEWRE.

Paysage concurrentiel

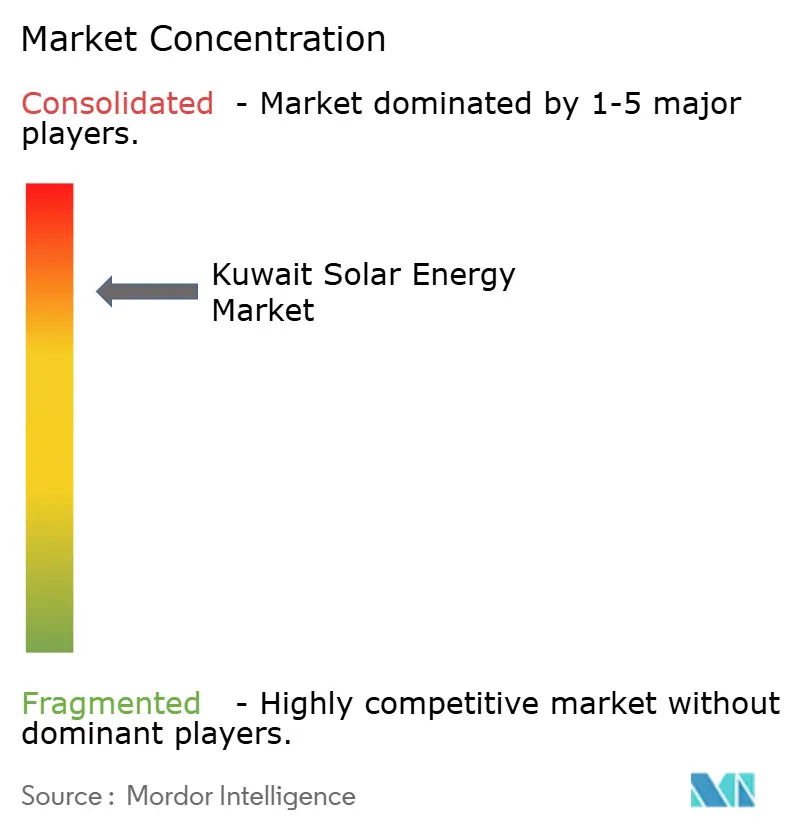

Six consortiums présélectionnés, dirigés par ACWA Power, Masdar, TotalEnergies, EDF Renewables, Jinko Power et Trung Nam, dominent les appels d'offres actuels, indiquant une concentration modérée. ACWA Power seul apporte 12 GW de solaire régional, tandis que le portefeuille de 20 GW de Masdar témoigne d'une expertise approfondie dans le CCG. Le rôle d'EY en tant que conseiller financier et la supervision technique de DNV visent à préserver la tension concurrentielle et à garantir la bancabilité.

La structure future du marché pourrait évoluer si le partenariat chinois de 3 400 MW pour les Phases 4-5 de Shagaya se concrétise en dehors du cadre de partenariat public-privé du KAPP, limitant potentiellement l'accès aux développeurs non chinois. Les niches hors réseau restent moins consolidées, avec des fournisseurs d'équipements tels que Huawei et des intégrateurs comme JCE Energy proposant des solutions modulaires. L'industrie de l'énergie solaire au Koweït équilibre donc des mégaprojets adossés à des garanties souveraines avec un paysage fragmenté d'applications à distance.

Leaders de l'industrie de l'énergie solaire au Koweït

Kuwait Institute for Scientific Research (KISR)

Kuwait Oil Company

Alternative Energy Projects Co. (AEPCo)

Kuwait National Petroleum Company

Life Energy Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le solaire à grande échelle continue d'être ancré par le programme du parc d'énergies renouvelables de Shagaya, où les zones 1 et 2 de la phase III (1 600 MW combinés) soutiennent l'activité contractuelle à court terme dans le cadre de structures de PPP menées par la KAPP et de contrats d'achat d'électricité à long terme. Les infrastructures habilitantes se développent également en parallèle. En 2026, le MEWRE a lancé la contractualisation de travaux majeurs de lignes aériennes 400 kV pour évacuer la production renouvelable de Shagaya, incluant un contrat de 158,7 millions USD (Al Shagaya à Al Wafra) et un contrat de 274,56 millions USD (poste de transformation de Shagaya à la centrale électrique de Subiya). Ces lots réseau étendent le périmètre au-delà de la production, vers les postes électriques, les lignes de transmission et les services d'intégration au réseau liés au déploiement solaire finançable.

L'autoproduction industrielle s'ajoute aux opportunités offertes par les appels d'offres publics. Des opérateurs hydrocarbures liés à l'État font progresser leurs programmes solaires internes, notamment un plan de la Kuwait Petroleum Corporation évoqué début 2026 portant sur jusqu'à 2 GW de solaire pour ses opérations industrielles. La Kuwait National Petroleum Company a également évoqué l'ajout d'un stockage par batterie à une installation d'embouteillage de GPL alimentée par énergie solaire, afin de soutenir un fonctionnement continu. Cela crée une demande pour le photovoltaïque en aval du compteur, le stockage et les systèmes de contrôle qui réduisent la dépendance à une offre réseau estivale contrainte, alors même que des tarifs de détail subventionnés continuent de limiter l'économie autonome du solaire résidentiel en toiture sans une conception plus large des incitations.

Développements récents du secteur

- Juillet 2026 : Alternative Energy Projects Company (AEPCo) a annoncé son intention de lever des capitaux, avec Kamco Invest et Burgan Bank cités comme gestionnaires, afin de financer l'expansion de son activité solaire au Koweït et dans l'ensemble de la région MENA. Le plan vise une capacité de bilan permettant de poursuivre un portefeuille de projets plus important et de rivaliser plus activement dans les segments public et privé.

- Juin 2026 : la Kuwait National Petroleum Company a présenté des plans visant à intégrer un stockage par batterie à son usine d'embouteillage de GPL alimentée par énergie solaire à Umm Al-Aish, afin de soutenir un fonctionnement 24 heures sur 24 sans dépendre du réseau national. Le projet souligne l'élan croissant du couplage photovoltaïque-stockage dans les applications industrielles où la fiabilité et la continuité opérationnelle sont primordiales.

- Juillet 2024 : la Kuwait Oil Company a engagé KBR pour concevoir une feuille de route à long terme couvrant les énergies renouvelables et l'hydrogène, définissant un important bassin de demande interne pour les applications solaires hors réseau et industrielles. Cette collaboration a renforcé le rôle des programmes d'électrification et de décarbonation des champs pétroliers comme moteur parallèle au solaire à grande échelle acquis via la KAPP.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est défini comme la capacité solaire installée au Koweït, mesurée en gigawatts, et couvre le photovoltaïque solaire ainsi que le solaire thermique le cas échéant, à travers les projets raccordés au réseau et hors réseau.

Exclusions de périmètre : nous excluons les sources d'énergie renouvelable plus larges (comme l'éolien) et nous ne comptabilisons pas la valeur de la production d'électricité ni les revenus de la vente au détail d'électricité dans ce marché.

Aperçu de la segmentation

- Par technologie

- Photovoltaïque solaire (PV)

- Énergie solaire à concentration (CSP)

- Par type de réseau

- Connecté au réseau

- Hors réseau

- Par utilisateur final

- À grande échelle pour les services publics

- Commercial et industriel (C&I)

- Résidentiel

- Par composant (analyse qualitative)

- Modules/panneaux solaires

- Onduleurs (de chaîne, centraux, micro)

- Systèmes de montage et de suivi

- Équilibre du système et équipements électriques

- Stockage d'énergie et intégration hybride

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier le déploiement solaire et le pipeline politique du Koweït avant d'établir toute hypothèse de dimensionnement. Nous avons examiné les plans énergétiques publics et les annonces d'appels d'offres, puis les avons recoupés avec des statistiques du système électrique afin de distinguer ce qui est opérationnel de ce qui est planifié.

Les sources courantes comprenaient les publications énergétiques du gouvernement koweïtien, les statistiques de capacité renouvelable de l'IRENA, les bilans énergétiques de l'AIE, les données commerciales UN Comtrade servant de signaux indicatifs pour les équipements solaires, ainsi que des revues à comité de lecture traitant de la performance solaire en climat désertique. Les rapports annuels d'entreprises, les présentations aux investisseurs et les communiqués de presse fiables ont également été consultés, et un abonnement payant pour les données financières et l'intelligence d'entreprise a été utilisé de manière sélective pour vérifier les structures de propriété et la participation aux projets. Ces exemples ne sont pas exhaustifs, et d'autres sources publiques ont été consultées pour combler les lacunes de données, valider les hypothèses et clarifier les calendriers.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de ce qui est réellement mis en service au Koweït et de ce qui est retardé, redimensionné ou rephasé. Nous nous sommes entretenus avec un panel de développeurs de projets, d'acteurs EPC et O&M, de partenaires de distribution d'équipements et de grands acheteurs d'électricité, puis avons rapproché les réponses obtenues de la liste de projets établie par la recherche documentaire.

Le Koweït étant un marché à pays unique, les démarches ont été conçues pour couvrir différents types de projets et groupes de clients plutôt que des répartitions régionales. Cette structure nous a aidés à confirmer le statut de raccordement au réseau, les dates de mise en service prévues et les configurations système habituellement utilisées localement.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Dirigeants (CXO) : 12 % | |

| Rang intermédiaire : 59 % | Responsables fonctionnels/de division : 31 % | |

| Acteurs plus petits : 16 % | Managers : 57 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante, où les rapports nationaux de capacité installée et le pipeline de projets publié ont été utilisés pour reconstituer le bassin de demande en gigawatts, chaque étape étant ensuite ajustée à l'aide de preuves de mise en service et des retours des développeurs. Après avoir établi le total du marché, nous avons ajouté des vérifications ascendantes sélectives, telles que des agrégations d'échantillons de projets par type de technologie et des comparaisons approximatives de capacité par type de projet, afin de confirmer que le total restait réaliste.

Les principales données d'entrée du modèle comprenaient les capacités de projets attribués et annoncés, les calendriers de mise en service et de raccordement au réseau, la répartition entre grande échelle et autoproduction en aval du compteur, la prédominance du photovoltaïque dans les déploiements actuels, et le rythme pratique de l'attribution des terrains et de l'obtention des permis. Lorsque les sources publiques restaient silencieuses, les lacunes ont été traitées en appliquant des facteurs de retard prudents et des calendriers de mise en service échelonnés, vérifiés via des entretiens, puis revus à nouveau lors de l'étape de validation.

Les prévisions ont utilisé une analyse de scénarios, le marché solaire koweïtien étant façonné par un nombre limité de grands projets et de décisions politiques. Les scénarios ont été ancrés sur le rythme attendu des appels d'offres, les retards habituels dans les dates de mise en service, et les signaux de préparation à la construction à court terme communiqués par les répondants.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés au regard de signaux indépendants tels que les totaux publics de capacité, les jalons connus des projets et les indicateurs d'importation des principaux composants solaires, puis les écarts ont fait l'objet d'investigations avant validation finale. Lorsqu'une estimation semblait incohérente, nous avons revisité la liste des projets, revérifié les conversions d'unités et recontacté les sources pour confirmer si un projet était retardé, redimensionné ou déplacé vers une phase ultérieure.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont ajoutées lorsque des annonces d'attribution significatives ou des changements de calendrier peuvent modifier la base installée à court terme. Avant la livraison, une dernière relecture par un analyste est réalisée afin que les dernières mises à jour publiques soient reflétées dans le récit et les chiffres du modèle.

Estimation du marché de l'énergie solaire au Koweït selon Mordor Intelligence comparée à d'autres estimations publiées

Les estimations publiées pour le solaire koweïtien peuvent sembler très éloignées les unes des autres, car certaines études dimensionnent le marché en capacité installée, tandis que d'autres convertissent le récit en valeur USD à l'aide de leurs propres hypothèses de coûts et de revenus. Des différences apparaissent également lorsqu'une source comptabilise les projets annoncés à leur pleine capacité nominale, tandis qu'une autre ne comptabilise que la capacité mise en service.

Le tableau montre clairement cet écart, et dans le modèle de Mordor Intelligence, la taille du marché est exprimée en capacité solaire installée en GW pour l'année de référence. Cela évite de mélanger les cycles de prix des équipements et les hypothèses de prix de l'électricité dans le total du marché de base.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,17 milliard USD (2025) | |

| Cabinet de conseil régional A | 0,28 milliard USD (2024) | Dimensionné en valeur USD et non en GW installés, ce qui rend l'estimation sensible aux coûts EPC supposés, aux prix des équipements importés et à la manière dont les services et le stockage sont regroupés. |

| Éditeur sectoriel B | 0,13 milliard USD (2024) | Cadrage en valeur photovoltaïque uniquement avec un périmètre d'inclusion plus restreint, et l'année de référence semble liée à l'activité de projets engagés plutôt qu'à l'ensemble de la base installée en fin d'année. |

En examinant les trois chiffres, la majeure partie de l'écart provient de l'unité de mesure et de ce qui est considéré comme valeur de marché par rapport à la capacité physique. Lorsque le périmètre est limité aux GW installés et vérifié par rapport aux calendriers de mise en service, le résultat est plus facile à rattacher aux projets réels et à mettre à jour lorsque les calendriers évoluent.

Questions clés auxquelles répond le rapport

À quelle vitesse la capacité installée va-t-elle croître sur le marché de l'énergie solaire au Koweït d'ici 2031 ?

La capacité devrait bondir de 170 MW en 2025 à 4 190 MW d'ici 2031, reflétant un TCAC de 70,62 %.

Qu'est-ce qui motive la forte augmentation des projets à grande échelle pour les services publics ?

Un objectif de 22 100 MW d'énergies renouvelables, le risque de pannes électriques en été et des prix des modules photovoltaïques à des niveaux records bas accélèrent les appels d'offres tels que le projet de 1 100 MW de la Zone 1 de la Phase III de Shagaya.

Pourquoi les installations sur toiture sont-elles encore limitées au Koweït ?

Les tarifs résidentiels de 0,7 centime/kWh rendent l'autoconsommation non rentable, de sorte que la croissance des installations sur toiture attend une réforme tarifaire ou des incitations au comptage net.

Quelle technologie domine le marché de l'énergie solaire au Koweït ?

Les systèmes photovoltaïques détiennent une part de 100,00 %, car l'énergie solaire à concentration est absente du pipeline d'approvisionnement actuel.

Où la plupart des nouvelles centrales solaires sont-elles construites ?

Le désert occidental du gouvernorat de Jahra accueille le complexe de Shagaya de 4 800 MW, bénéficiant d'une forte irradiance et de terres disponibles.

Comment les champs pétroliers utilisent-ils l'énergie solaire ?

Kuwait Oil Company pilote des systèmes photovoltaïques-batteries hors réseau pour l'injection chimique et la récupération assistée du pétrole, réduisant la consommation de diesel et les émissions.

Dernière mise à jour de la page le: