Taille et part du marché des systèmes d'imagerie thermique au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 0.83 Milliards de dollars |

| Taille du Marché (2026) | 0.91 Milliards de dollars |

| Taille du Marché (2031) | 1.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.27% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'imagerie thermique au Moyen-Orient et en Afrique par Mordor Intelligence

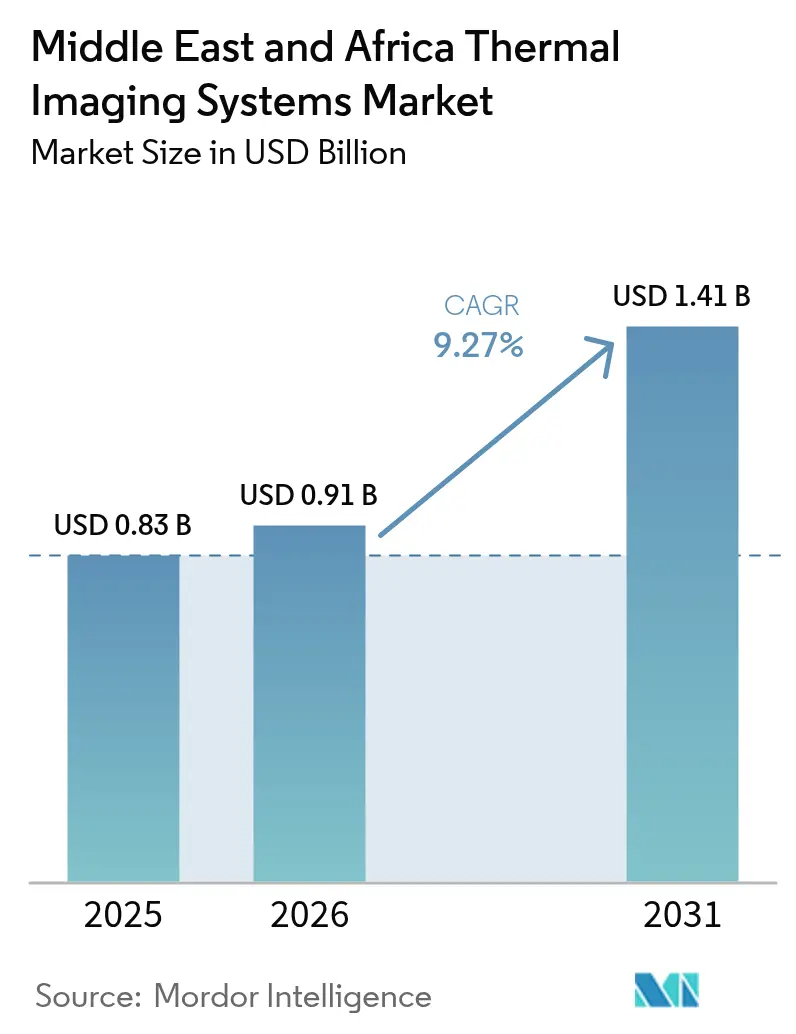

La taille du marché des systèmes d'imagerie thermique au Moyen-Orient et en Afrique devrait passer de 0,83 milliard USD en 2025 et 0,91 milliard USD en 2026 à 1,41 milliard USD d'ici 2031, enregistrant un CAGR de 9,27 % entre 2026 et 2031.

La demande croissante de maintenance prédictive dans le secteur pétrolier et gazier, la surveillance des villes intelligentes et la modernisation de la défense du Conseil de coopération du Golfe élargissent la base adressable pour les solutions refroidies et non refroidies. Le matériel continue d'ancrer les revenus grâce aux déploiements à grande échelle de caméras fixes sur les frontières, les ports et les actifs énergétiques, tandis que les abonnements récurrents d'étalonnage, de formation et d'analyse orientent les dépenses vers les services. La disponibilité accrue de microbolométres à faible coût et de puces d'IA en périphérie fait évoluer le marché des systèmes d'imagerie thermique au-delà de son cœur militaire vers l'inspection de bâtiments commerciaux, l'aide à la conduite automobile et la logistique. Les grands groupes américains et européens dominent les plateformes refroidies haut de gamme, les fournisseurs chinois gagnent des parts dans les caméras fixes commerciales, et les start-ups démocratisent les diagnostics portables pour les petits entrepreneurs.

Principaux enseignements du rapport

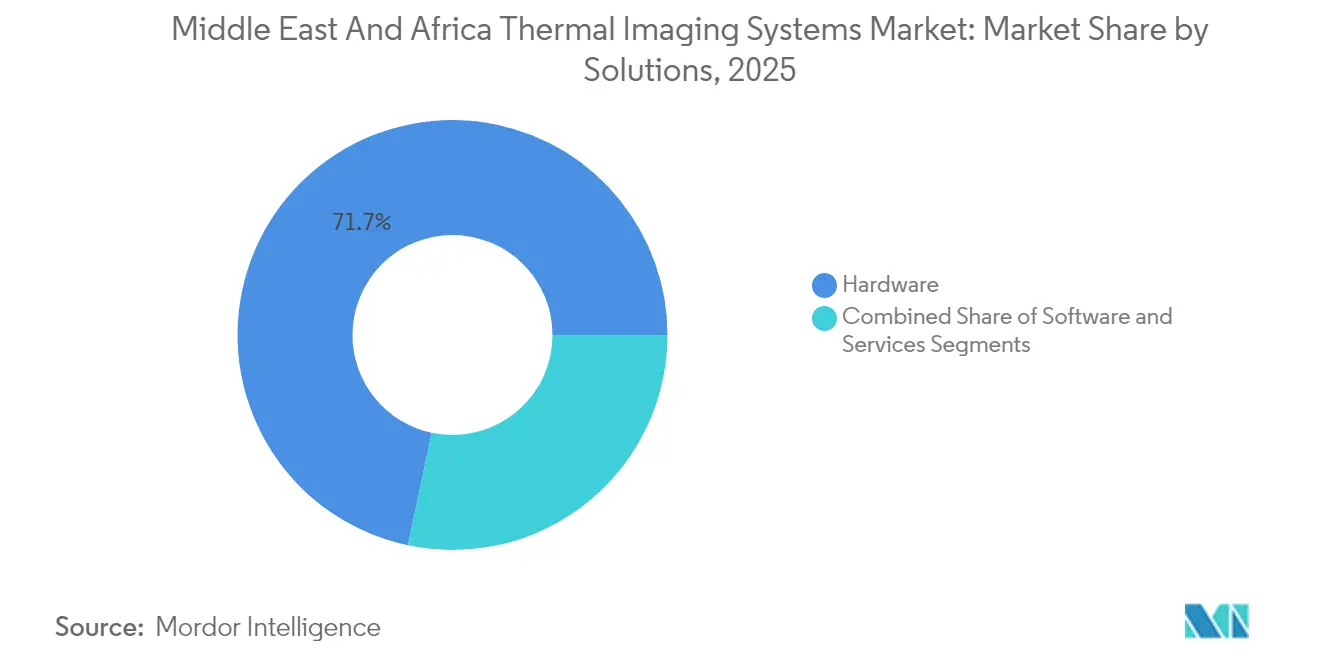

- Par solutions, le matériel a représenté 71,68 % des revenus en 2025 ; les services devraient progresser à un CAGR de 10,39 % jusqu'en 2031.

- Par type de produit, les caméras thermiques fixes représentaient 58,05 % de la part du marché des systèmes d'imagerie thermique en 2025, tandis que les appareils portables devraient afficher un CAGR de 9,64 % jusqu'en 2031.

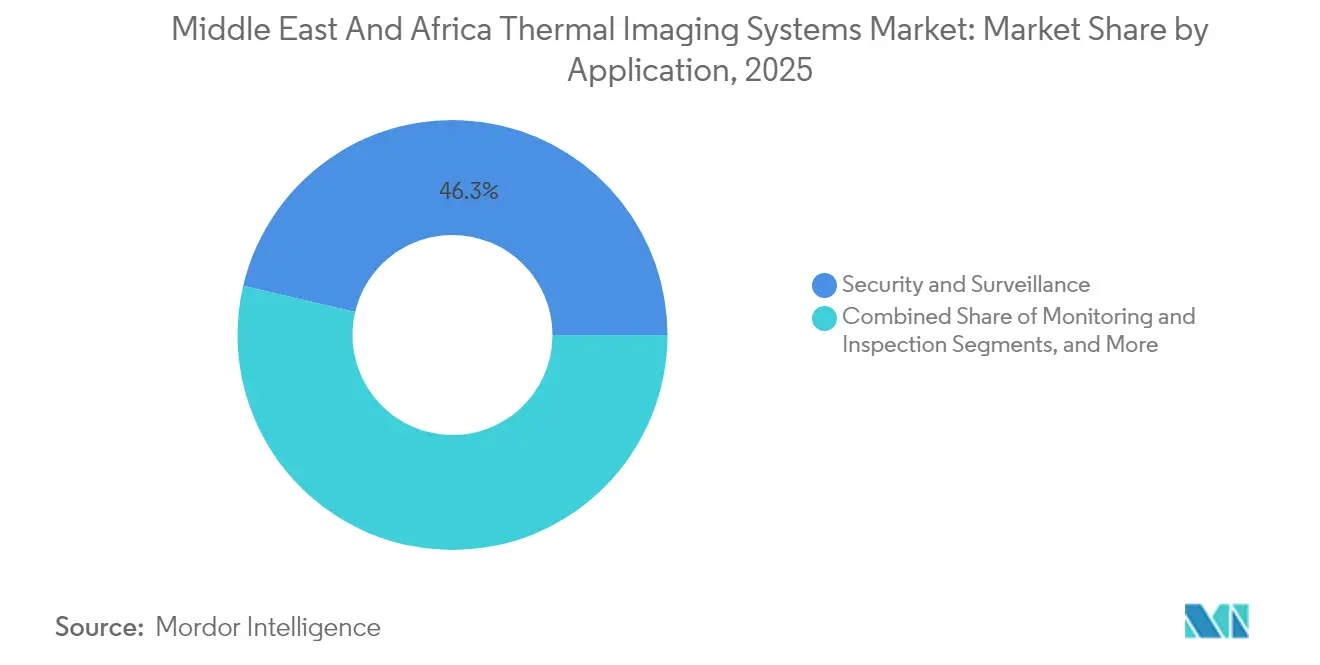

- Par application, la sécurité et la surveillance ont capté 46,32 % des revenus en 2025, tandis que la surveillance et l'inspection devraient croître à un CAGR de 10,17 % jusqu'en 2031.

- Par utilisateur final, l'aérospatiale et la défense représentaient 54,06 % des dépenses en 2025 ; le secteur pétrolier et gazier devrait se développer à un CAGR de 11,54 % sur la même période.

- Par pays, l'Arabie saoudite représentait 37,74 % des revenus régionaux en 2025 ; l'Afrique est positionnée pour un CAGR de 10,03 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des systèmes d'imagerie thermique au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programmes de modernisation de la défense dans les États du Conseil de coopération du Golfe | +2.3% | Arabie saoudite, Émirats arabes unis, Qatar, Koweït | Moyen terme (2-4 ans) |

| Expansion des exigences de maintenance prédictive dans le secteur pétrolier et gazier | +2.1% | Arabie saoudite, Émirats arabes unis, Koweït, Afrique du Sud | Long terme (≥ 4 ans) |

| Investissements rapides dans la sécurité urbaine via les initiatives de villes intelligentes | +1.8% | Arabie saoudite, Émirats arabes unis, Égypte, Afrique du Sud | Moyen terme (2-4 ans) |

| Capteurs non refroidis à faible coût stimulant l'adoption commerciale | +1.5% | Émirats arabes unis, Arabie saoudite, Afrique du Sud | Court terme (≤ 2 ans) |

| Analyses de vision thermique basées sur l'IA améliorant le retour sur investissement | +1.2% | Arabie saoudite, Émirats arabes unis, Afrique du Sud | Moyen terme (2-4 ans) |

| Avènement de charges utiles thermiques robustes montées sur drones pour les opérations en milieu désertique | +1.0% | Arabie saoudite, Émirats arabes unis, Qatar, Koweït | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Programmes de modernisation de la défense dans les États du Conseil de coopération du Golfe

Les armées régionales renouvellent leurs équipements électro-optiques hérités avec des imageurs thermiques de troisième génération qui étendent les portées de détection et permettent la fusion multispectrale. L'Autorité d'État pour les industries militaires d'Arabie saoudite a signé en 2024 un mémorandum avec Hensoldt pour localiser la production, soulignant la volonté de développer des capacités indigènes. Les contrats parallèles de l'armée américaine avec Teledyne FLIR pour les systèmes de capteurs de véhicules se répercutent sur les canaux de ventes militaires étrangères et orientent les spécifications du Conseil de coopération du Golfe vers des réseaux infrarouges à ondes moyennes refroidis. Les goulots d'étranglement liés aux licences d'exportation persistent, mais les accords bilatéraux réduisent les délais d'approbation pour les partenaires du Golfe de confiance. En conséquence, les revenus du matériel augmentent tandis que les algorithmes de reconnaissance automatique de cibles ouvrent des opportunités logicielles récurrentes.

Expansion des exigences de maintenance prédictive dans le secteur pétrolier et gazier

Les compagnies pétrolières nationales fusionnent désormais les données thermiques avec les flux de vibrations et d'historiques pour prédire les défaillances plusieurs semaines à l'avance. La Compagnie nationale pétrolière d'Abu Dhabi a déployé la plateforme Neuron 5 d'AIQ sur ses actifs en amont en 2024. Le contrat 2024 de Saudi Aramco avec Gecko Robotics met en évidence les inspections robotiques par ultrasons et thermiques qui remplacent les relevés sur échafaudages et évitent des arrêts coûteux. Des caméras montées sur drones scannent les torchères et les conduites sous-marines à la recherche de points chauds signalant une corrosion ou des fuites, intégrant la vision thermique dans les flux de travail des jumeaux numériques. Les économies réalisées grâce aux pannes évitées, dépassant souvent 20 millions USD par incident, justifient des budgets d'inspection pluriannuels.

Investissements rapides dans la sécurité urbaine via les initiatives de villes intelligentes

Les gigaprojets tels que NEOM en Arabie saoudite et le réseau de trafic intelligent en expansion de Dubaï intègrent des caméras thermiques fixes pour la sécurité périmétrique, la surveillance des foules et la navigation des véhicules autonomes. L'Autorité des routes et des transports de Dubaï a ajouté la vision thermique aux boucles de détection d'incidents en 2024, réduisant les temps de réponse sur les principales artères.[1]Autorité des routes et des transports de Dubaï, « Système de gestion intelligente du trafic », rta.ae La nouvelle capitale administrative d'Égypte reproduit ce modèle dans les bâtiments gouvernementaux et les pôles de transit. Les acheteurs municipaux privilégient les offres clés en main qui associent caméras, analyses en nuage et gestion sécurisée des données, convertissant les achats ponctuels en revenus d'abonnement.

Capteurs non refroidis à faible coût stimulant l'adoption commerciale

Des prix de microbolométres inférieurs à 100 USD et des accessoires compatibles avec les smartphones à moins de 500 USD font évoluer le marché des systèmes d'imagerie thermique vers les petites entreprises de construction et les inspecteurs résidentiels. Magna International a livré plus de 1,2 million d'unités de détection thermique automobile d'ici 2024 et lancera sa plateforme de cinquième génération en 2025, anticipant une opportunité de 500 millions USD à mesure que l'aide à la conduite avancée bénéficie d'un soutien réglementaire. Des appareils portables abordables à moins de 1 000 USD diagnostiquent désormais les inefficacités des systèmes de chauffage, ventilation et climatisation et les points chauds électriques pour les petites entreprises aux Émirats arabes unis et en Afrique du Sud.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'acquisition et de maintenance élevés pour les plateformes refroidies | −1.4% | Arabie saoudite, Émirats arabes unis, Afrique du Sud | Long terme (≥ 4 ans) |

| Régimes stricts de contrôle des exportations limitant la disponibilité des capteurs | −1.1% | Afrique (hors Afrique du Sud), certains pays du Moyen-Orient | Long terme (≥ 4 ans) |

| Pénurie de professionnels certifiés en thermographie | −0.9% | Afrique du Sud, Kenya, Nigéria, Arabie saoudite, Émirats arabes unis | Moyen terme (2-4 ans) |

| Dégradation des performances due à la poussière, à l'humidité et à la chaleur extrême | −0.7% | Arabie saoudite, Émirats arabes unis, Qatar, Koweït, Afrique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'acquisition et de maintenance élevés pour les plateformes refroidies

Les détecteurs à ondes moyennes refroidis dépassent 50 000 USD par unité et reposent sur des refroidisseurs cryogéniques nécessitant des intervalles de maintenance de six mois dans les environnements sableux. Les agences aux budgets contraints en Afrique et dans les petits États du Golfe se tournent donc vers des alternatives non refroidies ou reportent les projets, ralentissant la croissance globale. Des modèles de location qui transfèrent le risque de maintenance aux fournisseurs émergent, mais dépendent d'acheteurs solvables et de cadres réglementaires prévisibles.

Régimes stricts de contrôle des exportations limitant la disponibilité des capteurs

Les règles ITAR et de l'Arrangement de Wassenaar plafonnent la fréquence d'images et le nombre de pixels pour de nombreux acheteurs africains, allongeant les délais d'approbation à un an.[2]Département d'État américain, Direction du contrôle du commerce de défense, « Réglementations ITAR », pmddtc.state.gov Les fournisseurs occidentaux se concentrent ainsi sur les marchés du Conseil de coopération du Golfe, tandis que les fournisseurs chinois livrent des options à spécifications inférieures et sans licence en Afrique, fragmentant la chaîne d'approvisionnement et limitant l'interopérabilité entre les forces régionales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solutions : le matériel reste dominant, les services s'accélèrent

Le matériel a généré 71,68 % des revenus en 2025, reflétant les achats soutenus de caméras, d'objectifs et de modules de détecteurs pour les frontières de défense, les terminaux pétroliers et les réseaux de villes intelligentes. La taille du marché des systèmes d'imagerie thermique pour le matériel devrait se développer régulièrement à mesure que les gouvernements financent les mises à niveau périmètriques. Les services, cependant, surpasseront toutes les autres catégories avec un CAGR de 10,39 % à mesure que les opérateurs concluent des contrats d'étalonnage, d'analyse et de formation qui convertissent les dépenses en capital en charges d'exploitation prévisibles. Les premiers adoptants tels qu'Advanced Energy Industries proposent des plans de service annuels, favorisant des relations clients fidèles.

La trajectoire des services répond également à la pénurie régionale de thermographes certifiés. Les prestataires de formation aux Émirats arabes unis et en Afrique du Sud facturent jusqu'à 1 900 USD pour la certification de niveau II, et le lancement en 2024 du Réseau des thermographes certifiés – Afrique vise à harmoniser les normes dans plus de 20 pays. Les revenus des logiciels suivent la pénétration du matériel, les tableaux de bord hébergés dans le nuage et les moteurs d'IA en périphérie monétisant les flux de données sur des cycles pluriannuels.

Par type de produit : les caméras fixes en tête, les appareils portables gagnent du terrain

Les installations fixes représentaient 58,05 % des revenus en 2025 en raison de la surveillance de grandes zones des frontières, des aéroports et des pôles pétrochimiques. Ces systèmes s'intègrent aux caméras en lumière visible et aux radars, permettant une conscience situationnelle en couches. Les appareils portables afficheront un CAGR de 9,64 % jusqu'en 2031 à mesure que les prix tombent en dessous de 5 000 USD et que les accessoires pour smartphones popularisent les diagnostics de type pointer-et-photographier pour les électriciens et les inspecteurs de bâtiments.

Le Hadron 640 de Teledyne FLIR et le Vio F1 de Gremsy illustrent comment les modules miniaturisés brouillent les frontières entre les plateformes fixes et mobiles. La demande provient également des services publics qui équipent désormais les équipes de terrain de caméras portables pour la détection de pannes en temps réel. Par conséquent, la part du marché des systèmes d'imagerie thermique pour les appareils portables devrait s'élargir à mesure que les diagnostics de terrain intègrent les contrôles infrarouges dans les flux de travail quotidiens.

Par application : la sécurité domine, la surveillance progresse fortement

La sécurité et la surveillance ont absorbé 46,32 % de la demande totale en 2025, les gouvernements régionaux ayant investi dans des clôtures frontalières, des points de contrôle portuaires et des tabliers d'aéroports. Les armées du Conseil de coopération du Golfe spécifient des détecteurs 1280 × 1024 pour la classification humaine à 5 kilomètres, soutenant les commandes de matériel. La surveillance et l'inspection, cependant, progresseront à un CAGR de 10,17 % jusqu'en 2031, les secteurs pétrolier et gazier, les services publics et les usines alimentaires évoluant vers des régimes de maintenance basée sur l'état qui s'appuient sur des flux infrarouges continus pour signaler les actifs en surchauffe.

Le dépistage de la fièvre, la détection de fuites de gaz et la recherche en laboratoire constituent le sous-ensemble de détection et de mesure. Les mandats de santé publique post-pandémiques maintiennent les couloirs de contrôle de température dans les sites à fort trafic, tandis que les usines pétrochimiques déploient l'imagerie optique des gaz pour visualiser les panaches de méthane invisibles à l'œil nu.

Par utilisateur final : la défense reste la plus grande, le pétrole et le gaz progressent le plus vite

L'aérospatiale et la défense ont capté 54,06 % des dépenses en 2025 grâce aux rétrofits de véhicules blindés et aux mises à niveau de vision nocturne intégrées dans les plateformes interarmes. La taille du marché des systèmes d'imagerie thermique pour la défense devrait se développer, mais le secteur pétrolier et gazier surpassera tous les autres en dynamisme avec un CAGR de 11,54 % à mesure que les opérateurs en amont intègrent des objectifs thermiques dans des tableaux de bord de jumeaux numériques qui déclenchent des ordres de travail prédictifs. Les équipementiers automobiles se préparent également aux mandats réglementaires sur le freinage d'urgence automatique, générant de futurs volumes de commandes pour les caméras infrarouges à grande longueur d'onde.

L'adoption dans le secteur de la santé comprend la surveillance néonatale sans contact et la visualisation des veines, tandis que les transformateurs alimentaires vérifient les températures de cuisson et l'intégrité des joints pour satisfaire aux exigences de conformité à l'exportation. Ces cas d'utilisation variés élargissent la pyramide des revenus, réduisant la dépendance excessive à un seul secteur vertical.

Analyse géographique

L'Arabie saoudite a conservé 37,74 % des revenus régionaux en 2025, soutenue par les objectifs de localisation de Vision 2030, la numérisation des inspections de raffineries d'Aramco et le développement de la ville intelligente NEOM. L'échelle d'approvisionnement du royaume génère des économies d'unité favorables pour les réseaux à ondes moyennes refroidis, et les partenariats d'assemblage domestique laissent entrevoir de futures réductions de coûts. Les Émirats arabes unis se classent en deuxième position, tirant parti des déploiements de maintenance prédictive d'ADNOC et de la gestion du trafic pilotée par l'IA à Dubaï pour maintenir les budgets d'inspection des pipelines et de sécurité urbaine à un niveau élevé.

Les programmes de défense de la Turquie, associés à la fabrication interne de détecteurs chez Aselsan, assurent une demande stable. L'Afrique, dont la croissance est prévue à 10,03 % jusqu'en 2031, est portée par les mises à niveau de la sécurité des frontières en Afrique du Sud et les initiatives de conservation de la faune au Kenya qui déploient des caméras embarquées sur drones. Les réglementations fragmentées et les lacunes en matière de services restent des obstacles, mais les fournisseurs chinois exploitent cette brèche avec des offres groupées d'analyse vidéo à des prix bien inférieurs aux offres occidentales. Le Nigéria, l'Égypte et le Maroc émergent comme des adoptants de niveau intermédiaire dans le secteur pétrolier et gazier et la protection des infrastructures critiques, bien que contraints par des retards de licences et des bassins de techniciens limités.

Dans le reste du Moyen-Orient — Qatar, Koweït, Oman, Bahreïn, Irak, Jordanie et Liban — des budgets plus modestes mais en hausse ciblent les extensions aéroportuaires, la sécurité des plateformes offshore et l'intégrité des actifs pétrochimiques. Les modèles de concession public-privé répartissent les coûts en capital sur des décennies, rendant les services thermiques par abonnement attractifs pour les municipalités. Le marché des systèmes d'imagerie thermique continue de se normaliser, passant d'une posture axée sur la défense à un outil polyvalent pour la sécurité opérationnelle, la logistique et la gouvernance urbaine.

Paysage concurrentiel

Le marché des systèmes d'imagerie thermique présente une concentration modérée. Six grands groupes de défense occidentaux — Teledyne FLIR, L3Harris, Lockheed Martin, BAE Systems, Leonardo DRS et Elbit Systems — dominent la majorité des ventes de détecteurs refroidis, s'appuyant sur une fabrication propriétaire, un savoir-faire en robustification et des relations intégrées avec les ministères de la défense. Les fabricants chinois tels que Hangzhou Hikvision, Guide Infrared et Zhejiang Dali fournissent des caméras non refroidies 384 × 288 et 640 × 512 compétitives en termes de prix, associées à des logiciels de gestion vidéo, développant rapidement les installations commerciales dans les ports maritimes et les parcs industriels.

Thermoteknix, Testo, Optris et Ametek-Land se spécialisent dans les appareils radiométriques haute précision pour le contrôle des procédés et la recherche scientifique, se différenciant par la traçabilité de l'étalonnage et la conformité ISO 9001. Les start-ups nord-américaines, notamment Seek Thermal et Infrared Cameras Inc., démocratisent l'imagerie portable à moins de 500 USD, élargissant la base d'utilisateurs parmi les gestionnaires d'installations et les électriciens.

L'intégration technologique définit les frontières concurrentielles. Les fournisseurs intégrant des puces d'inférence d'IA en périphérie réduisent la latence et les coûts de bande passante, essentiels pour les plateformes pétrolières éloignées et les avant-postes désertiques. La conformité aux régimes d'exportation ITAR et de l'Arrangement de Wassenaar segmente davantage les fournisseurs : les grands groupes occidentaux mettent l'accent sur le soutien aux licences pour les alliés du Conseil de coopération du Golfe, tandis que les entreprises chinoises s'adressent aux acheteurs africains moins restreints. Les espaces blancs émergents se trouvent dans les piles de perception pour les véhicules autonomes, les charges utiles de drones pour les inspections offshore et l'analyse de la santé des transformateurs dans les réseaux électriques.

Leaders du secteur des systèmes d'imagerie thermique au Moyen-Orient et en Afrique

Teledyne FLIR LLC

L3Harris Technologies Inc.

Lockheed Martin Corporation

BAE Systems plc

Leonardo DRS Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Teledyne FLIR a remporté un contrat de 168 millions USD avec l'armée américaine pour la suite de capteurs du véhicule de reconnaissance de la brigade de combat de nouvelle génération, avec des options pour les ventes militaires étrangères au Moyen-Orient.

- Novembre 2024 : L'unité Raytheon de RTX a reçu 86,7 millions USD pour les mises à niveau FLIR B-Kit de troisième génération, améliorant les portées thermiques des véhicules blindés.

- Août 2024 : Leonardo DRS a obtenu un contrat de 117 millions USD pour la Famille de viseurs d'armes individuels, destiné à atteindre les alliés du Conseil de coopération du Golfe via les canaux militaires étrangers.

- Juillet 2024 : Teledyne FLIR a enregistré 15 millions USD pour les viseurs d'armes longue portée ThermoSight HISS-XLR adaptés aux opérations en milieu désertique.

Périmètre du rapport sur le marché des systèmes d'imagerie thermique au Moyen-Orient et en Afrique

Les industries du Moyen-Orient et d'Afrique adoptent de plus en plus les technologies d'imagerie thermique, qui améliorent la visibilité, la sécurité et l'efficacité opérationnelle. Les caméras thermiques devenant de plus en plus essentielles dans la sécurité, la surveillance, le suivi et la mesure, l'étude examine les moteurs de la demande et les avancées technologiques qui propulsent la croissance de ce marché.

Le rapport sur le marché des systèmes d'imagerie thermique au Moyen-Orient et en Afrique est segmenté par solutions (matériel, logiciel, services), type de produit (caméras thermiques fixes, caméras thermiques portables), application (sécurité et surveillance, surveillance et inspection, détection et mesure), utilisateur final (aérospatiale et défense, automobile, santé et sciences de la vie, pétrole et gaz, alimentation et boissons, autres utilisateurs finaux) et pays (Moyen-Orient [Arabie saoudite, Émirats arabes unis, Turquie, reste du Moyen-Orient], Afrique [Afrique du Sud, Kenya, reste de l'Afrique]). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciel |

| Services |

| Caméras thermiques fixes |

| Caméras thermiques portables |

| Sécurité et surveillance |

| Surveillance et inspection |

| Détection et mesure |

| Aérospatiale et défense |

| Automobile |

| Santé et sciences de la vie |

| Pétrole et gaz |

| Alimentation et boissons |

| Autres utilisateurs finaux |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Kenya | |

| Reste de l'Afrique |

| Par solutions | Matériel | |

| Logiciel | ||

| Services | ||

| Par type de produit | Caméras thermiques fixes | |

| Caméras thermiques portables | ||

| Par application | Sécurité et surveillance | |

| Surveillance et inspection | ||

| Détection et mesure | ||

| Par utilisateur final | Aérospatiale et défense | |

| Automobile | ||

| Santé et sciences de la vie | ||

| Pétrole et gaz | ||

| Alimentation et boissons | ||

| Autres utilisateurs finaux | ||

| Par géographie | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des systèmes d'imagerie thermique au Moyen-Orient et en Afrique en 2031 ?

Le marché des systèmes d'imagerie thermique au Moyen-Orient et en Afrique devrait atteindre 1,41 milliard USD d'ici 2031, soutenu par un CAGR de 9,27 %.

Quel segment connaît la croissance la plus rapide par solutions ?

Les services devraient afficher un CAGR de 10,39 % à mesure que les acheteurs se tournent vers des abonnements d'étalonnage, de formation et d'analyse.

Quelle part du marché l'Arabie saoudite détient-elle actuellement ?

L'Arabie saoudite représentait 37,74 % des revenus régionaux en 2025.

Pourquoi les caméras thermiques portables gagnent-elles en popularité ?

La baisse des prix en dessous de 5 000 USD et les appareils compatibles avec les smartphones à moins de 500 USD permettent des diagnostics à la demande pour les services publics, la construction et la maintenance des installations.

Quelle application devrait connaître la plus forte accélération ?

La surveillance et l'inspection devraient se développer à un CAGR de 10,17 % à mesure que les industries évoluent vers une maintenance basée sur l'état.

Qu'est-ce qui freine l'adoption des plateformes thermiques refroidies ?

Les coûts d'acquisition supérieurs à 50 000 USD et les exigences élevées de maintenance limitent l'adoption parmi les agences aux budgets contraints, notamment en Afrique et dans les petites nations du Golfe.

Dernière mise à jour de la page le: