Taille et part du marché des emballages de boissons non alcoolisées au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

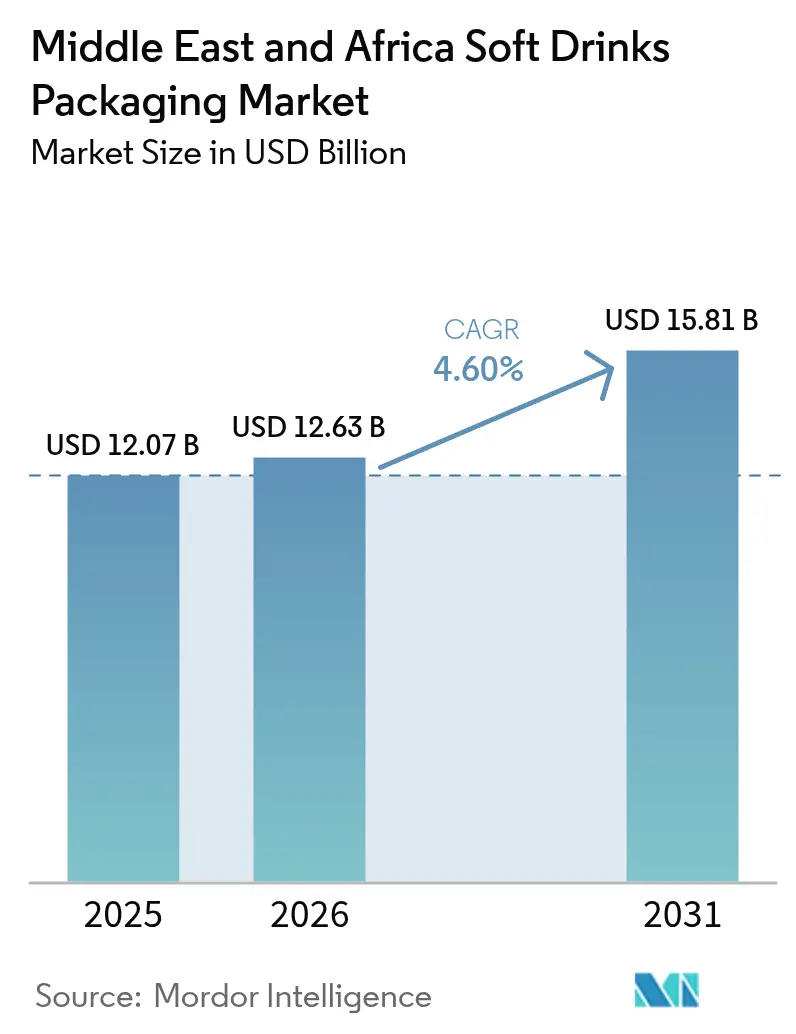

| Taille du marché de l'année de base (2025) | 12.07 Milliards de dollars |

| Taille du Marché (2026) | 12.63 Milliards de dollars |

| Taille du Marché (2031) | 15.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.60% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages de boissons non alcoolisées au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des emballages de boissons non alcoolisées au Moyen-Orient et en Afrique est estimée à 12,63 milliards USD en 2026, en croissance par rapport à la valeur de 2025 de 12,07 milliards USD, avec des projections pour 2031 atteignant 15,81 milliards USD, soit un CAGR de 4,60 % sur la période 2026-2031. Cette trajectoire découle de l'urbanisation rapide, d'une démographie jeune et d'une demande croissante de boissons pratiques et prêtes à consommer dans les catégories eau en bouteille, boissons gazeuses et catégories fonctionnelles émergentes. La réduction de la taille des ménages, l'essor du commerce de détail moderne et les programmes industriels soutenus par les gouvernements du Golfe intensifient davantage les besoins en emballage. Les fournisseurs bénéficient de chaînes pétrochimiques intégrées qui réduisent les coûts de la résine PET, tandis que les investisseurs ciblent le remplissage aseptique, l'allégement des emballages et la fabrication en pays pour s'aligner sur les mandats de localisation. La hausse des redevances de responsabilité élargie des producteurs (REP) et les prochaines interdictions des plastiques à usage unique poussent les propriétaires de marques vers l'aluminium, le carton et les solutions de bouchons attachés, ouvrant des espaces vierges pour les innovateurs en matériaux prêts à satisfaire des objectifs de durabilité de plus en plus stricts.

Principaux enseignements du rapport

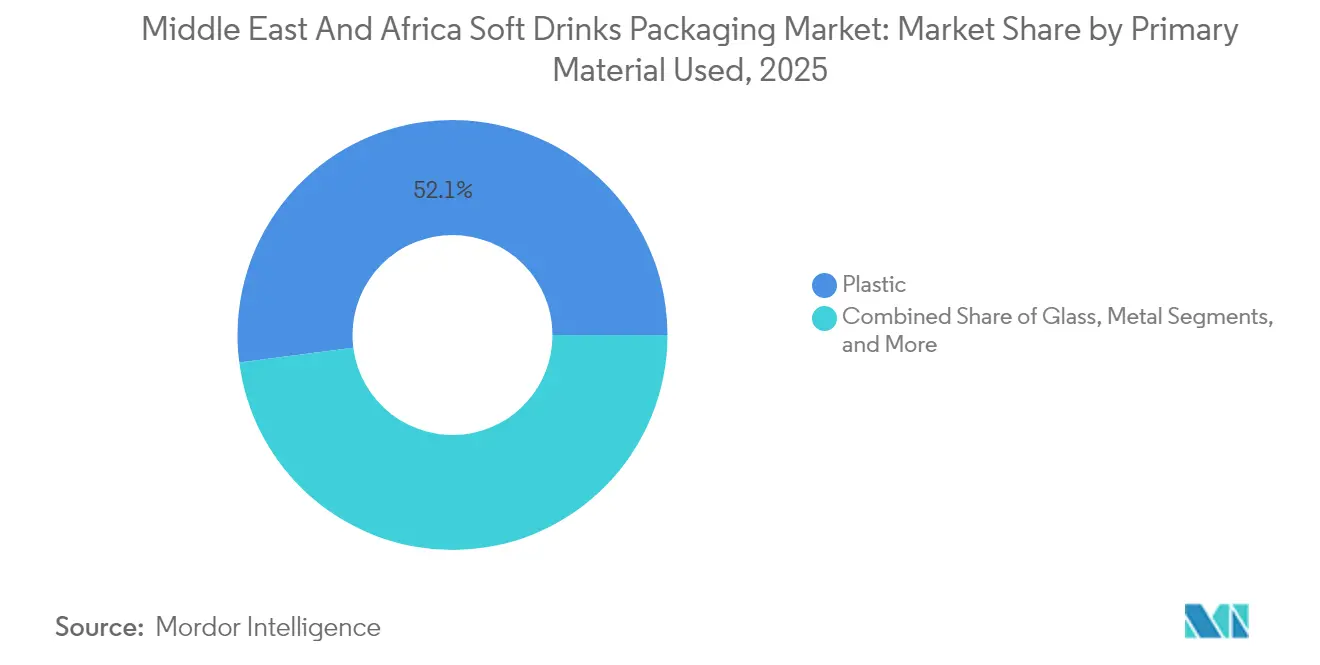

- Par matériau primaire, le plastique détenait 52,05 % de la part du marché des emballages de boissons non alcoolisées au Moyen-Orient et en Afrique en 2025, tandis que le papier et le carton devraient progresser à un CAGR de 6,05 % jusqu'en 2031.

- Par format d'emballage, les bouteilles dominaient avec une part de revenus de 61,10 % du marché des emballages de boissons non alcoolisées au Moyen-Orient et en Afrique en 2025 ; les cartons et briques aseptiques devraient croître à un CAGR de 5,78 % jusqu'en 2031.

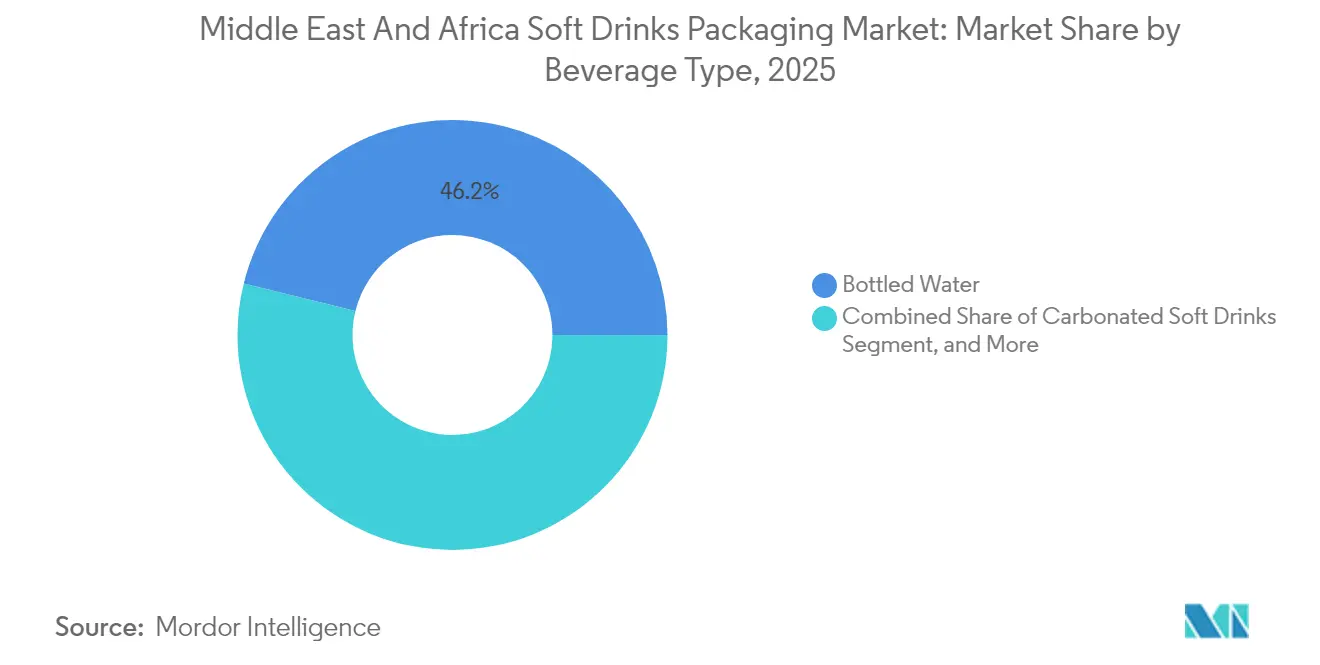

- Par type de boisson, l'eau en bouteille représentait 46,15 % de la taille du marché des emballages de boissons non alcoolisées au Moyen-Orient et en Afrique en 2025, tandis que les thés et cafés prêts à boire (RTD) progressent à un CAGR de 5,95 % jusqu'en 2031.

- Par capacité de conditionnement, la gamme 501-1000 mL était en tête avec une part de 46,60 % du marché des emballages de boissons non alcoolisées au Moyen-Orient et en Afrique en 2025 ; les conditionnements ≤330 mL enregistrent le CAGR le plus rapide à 5,55 % jusqu'en 2031.

- Par pays, l'Arabie Saoudite détenait une part de 34,80 % du marché des emballages de boissons non alcoolisées au Moyen-Orient et en Afrique en 2025, tandis que l'Afrique du Sud devrait afficher le CAGR le plus élevé à 5,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des emballages de boissons non alcoolisées au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la consommation d'eau en bouteille dans le CCG | +0.8% | CCG au cœur, diffusion élargie vers le MEA | Moyen terme (2-4 ans) |

| Essor de la demande de conditionnements individuels pratiques et à emporter | +0.7% | Émirats arabes unis, Arabie Saoudite, Afrique du Sud en premiers adoptants | Court terme (≤ 2 ans) |

| Expansion des capacités hydrocarbures-vers-polymères réduisant le coût du PET | +0.6% | Moyen-Orient au cœur, Afrique du Nord en secondaire | Moyen terme (2-4 ans) |

| Transition des marques vers les bouchons attachés et allégés | +0.4% | À l'échelle régionale via l'influence des règles de l'UE | Long terme (≥ 4 ans) |

| Incitations à la localisation dans le cadre de la Vision 2030 saoudienne encourageant les lignes de fabrication de canettes | +0.5% | Arabie Saoudite en primaire | Moyen terme (2-4 ans) |

| Développement de pôles de remplissage aseptique pour les boissons fermentées et à base de plantes | +0.6% | Arabie Saoudite, Émirats arabes unis, Afrique du Sud comme pôles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la consommation d'eau en bouteille dans le CCG

Les préoccupations persistantes liées à la pénurie d'eau et la qualité variable de l'approvisionnement municipal continuent d'orienter les ménages du Golfe vers l'hydratation conditionnée. La Stratégie nationale de l'eau 2030 de l'Arabie Saoudite a priorisé la diversification des sources, soutenant indirectement la demande d'eau en bouteille pendant la modernisation des services publics.[1]"Faits saillants," Tetra Laval, tetralaval.com Les lignes PET à 80 000 bouteilles par heure de Sidel Group, déployées avec des embouteilleurs régionaux, illustrent comment les investissements en usine captent cette croissance. Une population jeune, dont plus de 60 % a moins de 30 ans, se tourne vers les eaux premium et fonctionnelles, augmentant la valeur d'emballage par unité et renforçant la primauté des contenants PET sur le marché des emballages de boissons non alcoolisées au Moyen-Orient et en Afrique.

Essor de la demande de conditionnements individuels pratiques et à emporter

La compression des horaires de travail et l'expansion du commerce de proximité ont rendu les conditionnements inférieurs à 330 mL omniprésents. Les volumes unitaires dans cette tranche de taille augmentent à un CAGR de 5,8 %, dépassant les grands formats, car les consommateurs allient contrôle des portions et mobilité. Le carton bouteille DomeMini de SIG (180-350 mL) associe portabilité et intégrité aseptique, rendant les options en carton viables pour la consommation à emporter.[2]"SIG lance le carton bouteille à emporter DomeMini," BevNET, bevnet.com L'adoption se concentre à Riyad, Dubaï et Johannesburg, où les modes de vie actifs et les canaux de restauration se croisent, propulsant le marché des emballages de boissons non alcoolisées au Moyen-Orient et en Afrique vers des applications à conditionnement individuel à plus haute valeur ajoutée.

Expansion des capacités hydrocarbures-vers-polymères réduisant le coût du PET

Les investissements intégrés de raffinage vers polymères en Arabie Saoudite et dans le Golfe élargi génèrent des avantages concurrentiels en matière de coût des matériaux. Ces chaînes protègent les transformateurs de la volatilité mondiale des résines et soutiennent la part de 52,7 % du PET. La réduction des coûts des matières premières se répercute directement sur les lignes d'eau en bouteille à fort volume, préservant la compétitivité en termes de coût qui fait du plastique le substrat de référence sur le marché des emballages de boissons non alcoolisées au Moyen-Orient et en Afrique.

Transition des marques vers les bouchons attachés et allégés

Pour anticiper les règles de l'UE sur les plastiques à usage unique, les multinationales spécifient désormais des fermetures attachées pour leurs déploiements régionaux. La canette CrownSleek 330 mL de Crown Holdings Inc. favorise une décoration améliorée tout en restant compatible avec les assemblages de bouchons allégés. Les équipementiers de remplissage et les fournisseurs de fermetures coordonnent ainsi leurs interventions plus tôt dans les cycles de projet, ouvrant des flux de revenus en conseil et en modernisation de machines, même avant l'entrée en vigueur formelle de la législation.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des redevances REP et déploiement potentiel d'une taxe sur le plastique aux Émirats arabes unis et en Arabie Saoudite | -0.9% | Émirats arabes unis en primaire, Arabie Saoudite en secondaire, adoption probable par l'ensemble du CCG | Court terme (≤ 2 ans) |

| Déficit chronique des infrastructures de collecte de rPET de qualité alimentaire | -0.7% | Régional, avec des défis aigus en Afrique | Long terme (≥ 4 ans) |

| Politiques de pénurie d'eau décourageant les licences d'embouteillage PET à fort volume | -0.5% | CCG au cœur, Afrique du Nord en secondaire | Moyen terme (2-4 ans) |

| Hausse de la volatilité du prix des matières premières d'aluminium impactant l'adoption des canettes | -0.4% | Mondial, avec un impact particulier sur les marchés MEA sensibles aux coûts | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des redevances REP et déploiement potentiel d'une taxe sur le plastique aux Émirats arabes unis et en Arabie Saoudite

Les régimes pilotes de REP aux Émirats arabes unis augmentent déjà les coûts de conformité pour les segments à fort volume tels que l'eau en bouteille. Les législateurs prévoient des interdictions plus larges des plastiques à usage unique d'ici 2026, accentuant la pression tarifaire sur l'emballage PET. L'Arabie Saoudite évalue des prélèvements comparables dans le cadre de sa feuille de route en matière d'économie circulaire, injectant une incertitude qui pourrait retarder le déploiement des capitaux ou pousser les marques vers des options en aluminium et en carton. Le marché des emballages de boissons non alcoolisées au Moyen-Orient et en Afrique est donc confronté à une compression des marges sur les formats traditionnels, tandis que les alternatives durables gagnent du terrain.

Déficit chronique des infrastructures de collecte de rPET de qualité alimentaire

Les engagements des marques à adopter du contenu recyclé se heurtent à une offre rare de rPET de qualité alimentaire. Les réseaux informels de collecte des déchets dominent dans de nombreuses villes africaines, créant des lacunes en matière de traçabilité qui empêchent la production de matériaux de qualité pour les boissons.[3]"2024 Top 100 Food and Beverage Packaging Companies," Packaging Strategies, packagingstrategies.com Sans infrastructure de recyclage à grande échelle, les transformateurs doivent recourir au PET vierge, limitant les progrès en matière de circularité et exposant le marché des emballages de boissons non alcoolisées au Moyen-Orient et en Afrique à toute flambée des prix mondiaux des résines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau primaire utilisé : la domination du plastique face aux alternatives durables

Le plastique a conservé une part de 52,05 % du marché des emballages de boissons non alcoolisées au Moyen-Orient et en Afrique en 2025, soutenu par l'abondance des matières premières du Golfe et l'infrastructure de soufflage PET établie. Des économies favorables sur les résines font du PET la solution par défaut pour l'eau en bouteille, les boissons gazeuses et les boissons sportives. Cependant, le papier et le carton ont enregistré un CAGR de 6,05 %, s'accélérant dans le sillage des lancements de boissons à base de plantes qui tirent parti de la longue durée de conservation des cartons et de leur positionnement durable.

La hausse des redevances REP et les exigences relatives aux bouchons attachés poussent les propriétaires de marques à diversifier les substrats, élevant les fournisseurs de cartons au rang de partenaires stratégiques. Le pilote de recyclage égyptien de SIG et les collaborations de Pulpac sur les fermetures en papier illustrent les cycles d'innovation visant à réduire l'impact environnemental total. Le verre continue de servir les lignes de jus premium et de sodas artisanaux, tandis que l'aluminium attire l'attention pour les boissons énergétiques et les eaux premium. L'évolution du mix de matériaux souligne comment les attentes réglementaires et des consommateurs reconfigurent les feuilles de route des fournisseurs au sein du marché des emballages de boissons non alcoolisées au Moyen-Orient et en Afrique.

Par format d'emballage : les bouteilles en tête tandis que les cartons gagnent du terrain

Les bouteilles ont représenté 61,10 % des revenus de 2025, ancrées par la large base PET et la familiarité des embouteilleurs et des consommateurs. Les lignes à grande échelle telles que les systèmes à 80 000 bouteilles par heure de Sidel Group maintiennent un débit élevé et des coûts unitaires bas. Pourtant, les cartons et les briques aseptiques ont connu la croissance la plus rapide, enregistrant un CAGR de 5,78 % alors que les alternatives laitières, les boissons probiotiques et les jus premium migrent vers des emballages stables à température ambiante qui véhiculent un message de durabilité.

Le carton bouteille DomeMini de SIG confirme comment la technologie du carton cible désormais les occasions de commodité traditionnellement dominées par le plastique. Les canettes en aluminium se maintiennent grâce à leur recyclabilité infinie, particulièrement pour les boissons gazeuses et les boissons énergétiques promues via le marketing sportif. Les pochettes et sachets servent les acheteurs ruraux et sensibles aux prix, soulignant la diversité des besoins que le marché des emballages de boissons non alcoolisées au Moyen-Orient et en Afrique doit satisfaire à travers les différentes tranches socio-économiques.

Par type de boisson : l'eau en bouteille domine tandis que les catégories RTD s'accélèrent

L'eau en bouteille a sécurisé une part de 46,15 % de la taille du marché des emballages de boissons non alcoolisées au Moyen-Orient et en Afrique en 2025, soutenue par les réalités de la pénurie d'eau et les lacunes de confiance envers le dessalement. Les variantes fonctionnelles premiumisées renforcent encore la densité de valeur des emballages. Les thés et cafés prêts à boire (RTD) ont affiché le CAGR le plus rapide à 5,95 % alors que les professionnels urbains recherchent saveur, caféine et commodité en une seule option à saisir et emporter.

Les boissons gazeuses restent proéminentes mais font face aux vents contraires de la taxe sur le sucre qui redirigent certains budgets vers les thés RTD faibles ou sans sucre. Les boissons sportives et énergétiques s'accélèrent auprès des jeunes axés sur le fitness, tandis que les jus naviguent dans une tension premium-prix au milieu de l'inflation des coûts des fruits. Les exigences d'emballage de chaque sous-segment, orientées autour de la protection barrière, de la durée de conservation et de l'espace de marque, orientent les investissements en amont dans la flexibilité des formats au sein du marché des emballages de boissons non alcoolisées au Moyen-Orient et en Afrique.

Par capacité de conditionnement : les formats mi-taille en tête tandis que les petits conditionnements s'accélèrent

La gamme 501-1000 mL détenait une part de 46,60 % en 2025, équilibrant praticité multi-portions et adaptabilité au réfrigérateur. Les occasions familiales et la consommation à domicile maintiennent cette taille pertinente pour l'eau et les thés. Les petits conditionnements ≤330 mL ont cependant enregistré un CAGR de 5,55 % alors que l'indulgence contrôlée en portions rencontre la portabilité. La canette 330 mL de Ball Corporation reste l'emballage archétypal pour les boissons gazeuses, prisée pour son efficacité de distribution et sa densité de merchandising.

Les conditionnements intermédiaires 331-500 mL répondent à l'hydratation personnelle dans les salles de sport et les bureaux, tandis que les grandes tailles supérieures à 1 000 mL servent les acheteurs en gros et les points de vente cash-and-carry. La diversification des capacités montre comment une marque de boisson peut nécessiter trois tailles de conditionnement ou plus pour satisfaire des missions de canal divergentes au sein du marché des emballages de boissons non alcoolisées au Moyen-Orient et en Afrique.

Analyse géographique

L'Arabie Saoudite a capté une part de 34,80 % en 2025, propulsée par les politiques Vision 2030 qui combinent incitations à la localisation, marketing centré sur la jeunesse et accès aux capitaux pour les embouteilleurs. L'Arabie Saoudite ancre les revenus régionaux par une combinaison d'industrialisation Vision 2030, de démographie favorable et d'une consommation croissante de boissons fonctionnelles. Les subventions à la localisation stimulent les investissements dans les lignes de fabrication de canettes et le moulage de préformes PET, approfondissant les capacités en royaume et raccourcissant les délais d'approvisionnement des fournisseurs. Le dialogue réglementaire du pays sur l'économie circulaire stimule les essais de bouchons attachés et de contenus recyclés plus élevés, établissant des normes de facto qui se propagent aux marchés du Golfe adjacents.

L'ensemble du Conseil de coopération du Golfe (CCG) bénéficie d'un revenu disponible élevé et d'une pénurie d'eau chronique, soutenant un solide pipeline d'eau en bouteille. Les prochaines restrictions sur les plastiques à usage unique aux Émirats arabes unis, effectives en 2026, agissent comme un catalyseur pour l'adoption de l'aluminium et du carton. Le Koweït et le Qatar, bien que plus petits, reflètent les mandats de durabilité, poussant les propriétaires de marques régionaux vers des portefeuilles d'emballages harmonisés au sein du marché des emballages de boissons non alcoolisées au Moyen-Orient et en Afrique.

À travers l'Afrique, la REP appliquée en Afrique du Sud depuis 2021 la positionne comme une référence réglementaire. L'Afrique du Sud a enregistré le CAGR régional le plus rapide à 5,86 % alors que la REP obligatoire a sensibilisé et renforcé les taux de recyclage qui justifient les formats premium. La montée en puissance de la classe moyenne alimente la demande de cartons premium et de boissons énergétiques, tandis que les chaînes de commerce de détail établies élargissent la distribution des conditionnements de commodité. Le Nigéria et l'Égypte, avec de grandes populations urbaines, promettent du volume mais continuent de se battre contre les déficits d'infrastructure de collecte qui freinent l'adoption de substrats recyclés. Les routes commerciales intercontinentales s'améliorent à mesure que les ports de la mer Rouge et d'Afrique orientale se modernisent, permettant l'excédent de polymères du Moyen-Orient de combler les pénuries de résines africaines et renforçant l'intégration du MEA.

Paysage concurrentiel

Les acteurs mondiaux établis maintiennent une présence équilibrée mais disputée. Ball Corporation a rationalisé sa présence en cédant une participation dans une coentreprise aux Émirats arabes unis tout en renforçant ses actifs saoudiens, illustrant un pivot de portefeuille qui maintient l'exposition au plus grand marché national tout en réduisant les géographies à moindre rendement. Crown Holdings Inc. a achevé une expansion mondiale pluriannuelle des canettes, permettant l'approvisionnement du MEA sans lourds investissements en capital frais et libérant des fonds pour les mises à niveau décoratives et de bouchons attachés.[4]"Crown Holdings publie ses résultats annuels 2024," Crown Holdings, crowncork.com

Les fusions-acquisitions reconfigurent la carte des fournisseurs. L'acquisition d'Eviosys par Sonoco pour 3,9 milliards USD enrichit la profondeur en canettes métalliques, tandis que l'acquisition prévue de Berry Global par Amcor plc pour 8,4 milliards USD fusionnerait l'expertise en plastiques rigides et flexibles à grande échelle. Les deux opérations renforcent les offres de bout en bout, essentielles alors que les propriétaires de marques cherchent moins de fournisseurs mais plus polyvalents. Le lancement du carton bouteille de SIG Group AG souligne l'accent mis sur la commodité et les évolutions à emporter, complété par des pilotes de recyclage en Égypte qui améliorent les taux de collecte.

La concurrence technologique se concentre sur les remplisseurs aseptiques, l'allégement des emballages et la décoration numérique. Les équipementiers qui fournissent des changements de format modulaires et une gestion multi-substrats gagnent du terrain à mesure que les portefeuilles de boissons se diversifient. Les transformateurs régionaux tels que Takween Advanced Industries Co. et Arabian Plastic Industrial Co. (Apico) exploitent la proximité et les avantages en termes de coûts, en s'associant avec des constructeurs de machines européens pour combler les lacunes technologiques. À mesure que les cadres REP se resserrent, les recycleurs et les transformateurs de rPET émergent comme des actifs stratégiques, attirant l'intérêt du capital-investissement et intégrant la circularité dans la chaîne de valeur du marché des emballages de boissons non alcoolisées au Moyen-Orient et en Afrique.

Leaders du secteur des emballages de boissons non alcoolisées au Moyen-Orient et en Afrique

Tetra Pak International SA

SIG Group AG

Amcor plc

Ball Corporation

Crown Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Castillo Hermanos a accepté d'acquérir Harvest Hill Beverage Company, propriétaire de SunnyD, Juicy Juice et Little HUG.

- Avril 2025 : KJ Holding Corp a acquis la startup de boissons à base de plantes Mela Water pour accélérer ses offres d'hydratation fonctionnelle.

- Mars 2025 : PepsiCo a annoncé l'acquisition de la marque de sodas prébiotiques Poppi pour 1,95 milliard USD, élargissant son portefeuille de boissons fonctionnelles.

- Février 2025 : Ball Corporation a finalisé l'acquisition de Florida Can Manufacturing pour 160 millions USD afin d'accroître la capacité en aluminium aux États-Unis et de se couvrir contre les risques tarifaires.

Périmètre du rapport sur le marché des emballages de boissons non alcoolisées au Moyen-Orient et en Afrique

Le périmètre de l'étude comprend les bouteilles en verre, les flacons/ampoules, les bocaux et autres types de contenants. Dans le cadre du périmètre du rapport, les principaux secteurs utilisateurs finaux, tels que les boissons, l'alimentation, la beauté, les soins personnels et la cosmétique, la santé et les produits pharmaceutiques, ainsi que d'autres secteurs utilisateurs finaux, ont été pris en compte. Le marché est segmenté comme suit :

| Plastique |

| Papier et carton |

| Verre |

| Métal |

| Autres |

| Bouteilles |

| Canettes |

| Cartons / Briques aseptiques |

| Pochettes et sachets |

| Autres |

| Eau en bouteille |

| Jus et nectars |

| Boissons gazeuses |

| Thés et cafés prêts à boire (RTD) |

| Boissons sportives et énergétiques |

| Autres |

| ≤330 mL |

| 331 – 500 mL |

| 501 – 1 000 mL |

| >1 000 mL |

| Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | |

| Qatar | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par matériau primaire utilisé | Plastique | |

| Papier et carton | ||

| Verre | ||

| Métal | ||

| Autres | ||

| Par format d'emballage | Bouteilles | |

| Canettes | ||

| Cartons / Briques aseptiques | ||

| Pochettes et sachets | ||

| Autres | ||

| Par type de boisson | Eau en bouteille | |

| Jus et nectars | ||

| Boissons gazeuses | ||

| Thés et cafés prêts à boire (RTD) | ||

| Boissons sportives et énergétiques | ||

| Autres | ||

| Par capacité de conditionnement | ≤330 mL | |

| 331 – 500 mL | ||

| 501 – 1 000 mL | ||

| >1 000 mL | ||

| Par région | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des emballages de boissons non alcoolisées au Moyen-Orient et en Afrique ?

En 2026, le marché s'établit à 12,63 milliards USD et progresse vers 15,81 milliards USD d'ici 2031.

Quel matériau domine l'emballage des boissons dans la région ?

Le plastique — y compris les bouteilles PET — détenait une part de 52,05 % en 2025, bien que les cartons affichent la croissance la plus rapide avec un CAGR de 6,05 %.

Pourquoi l'Arabie Saoudite est-elle un marché incontournable pour les fournisseurs ?

Le royaume représente 34,80 % de la valeur régionale, porté par les incitations de Vision 2030 qui localisent la production de canettes et de PET.

Qu'est-ce qui stimule la demande de petits conditionnements ?

Les modes de vie urbains et le commerce de détail de proximité dynamisent les formats ≤330 mL, qui progressent à un CAGR de 5,55 %.

Comment les règles de durabilité reconfigurent-elles les choix d'emballage ?

Les redevances de responsabilité élargie des producteurs (REP) et les prochaines interdictions des plastiques à usage unique dans le Golfe accélèrent les transitions vers l'aluminium, le carton et les solutions de bouchons attachés.

Quelle catégorie de boissons connaît la croissance la plus rapide ?

Les thés et cafés prêts à boire (RTD) affichent le CAGR le plus élevé à 5,95 %, soutenus par le remplissage aseptique et l'évolution des habitudes des consommateurs.

Dernière mise à jour de la page le: