Taille et part du marché des bouteilles et contenants en plastique MEA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

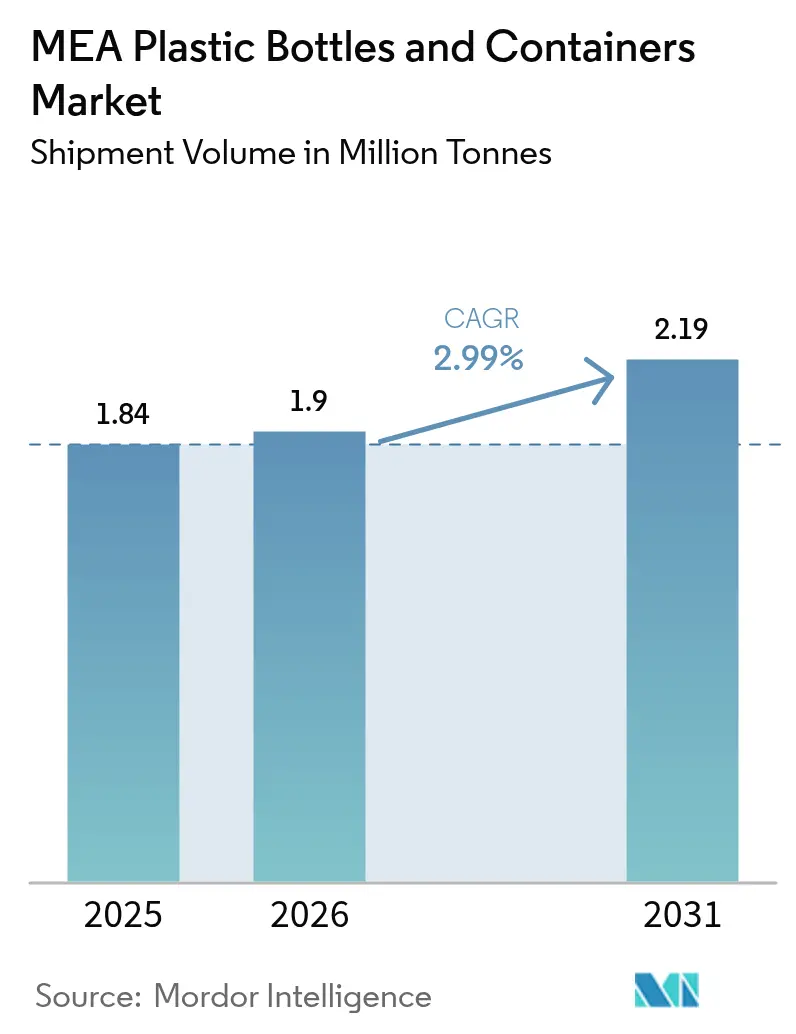

| Taille du marché de l'année de base (2025) | 1.84 Millions de tonnes |

| Volume du Marché (2026) | 1.9 Millions de tonnes |

| Volume du Marché (2031) | 2.19 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 2.99% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bouteilles et contenants en plastique MEA par Mordor Intelligence

La taille du marché des bouteilles et contenants en plastique au Moyen-Orient et en Afrique devrait passer de 1,84 million de tonnes en 2025 à 1,9 million de tonnes en 2026 et est prévue d'atteindre 2,19 millions de tonnes d'ici 2031 à un CAGR de 2,99 % sur la période 2026-2031. Cette croissance reflète les efforts des gouvernements pour concilier la diversification économique et les mandats de durabilité, notamment dans le Conseil de coopération du Golfe, où les grandes infrastructures de dessalement maintiennent la demande en eau embouteillée à un niveau élevé. L'élan est le plus fort dans les catégories de boissons, bien que les produits pharmaceutiques gagnent du terrain à mesure que les systèmes de santé régionaux améliorent la logistique de la chaîne du froid et les exigences en matière d'administration de médicaments. Les investissements dans des lignes de moulage par injection-étirage-soufflage avancées permettent aux transformateurs locaux de réduire le grammage jusqu'à 20 % sans compromettre les performances de barrière, aidant les producteurs à compenser les fluctuations du prix des résines. Les impulsions réglementaires en faveur du PET recyclé de qualité alimentaire (rPET) en Arabie saoudite et aux Émirats arabes unis, combinées à la préférence croissante des consommateurs pour les formats rechargeables, redéfinissent les stratégies d'approvisionnement et ouvrent des niches premium pour les matériaux certifiés.

Principaux enseignements du rapport

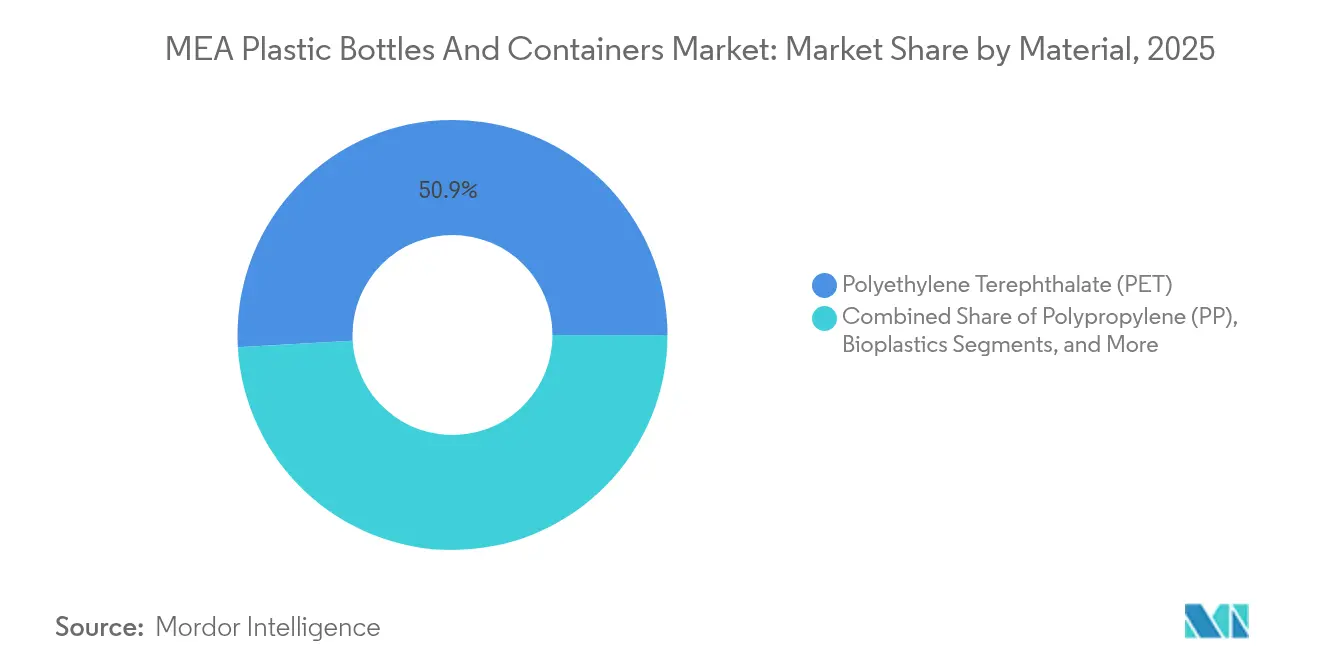

- Par matériau, le polyéthylène téréphtalate a représenté 50,90 % de la part du marché des bouteilles et contenants en plastique au Moyen-Orient et en Afrique en 2025, tandis que les bioplastiques devraient se développer à un CAGR de 4,78 % jusqu'en 2031.

- Par type d'emballage, les bouteilles ont représenté 48,12 % du chiffre d'affaires en 2025 ; les ampoules et flacons sont projetés de croître à un CAGR de 4,62 % jusqu'en 2031.

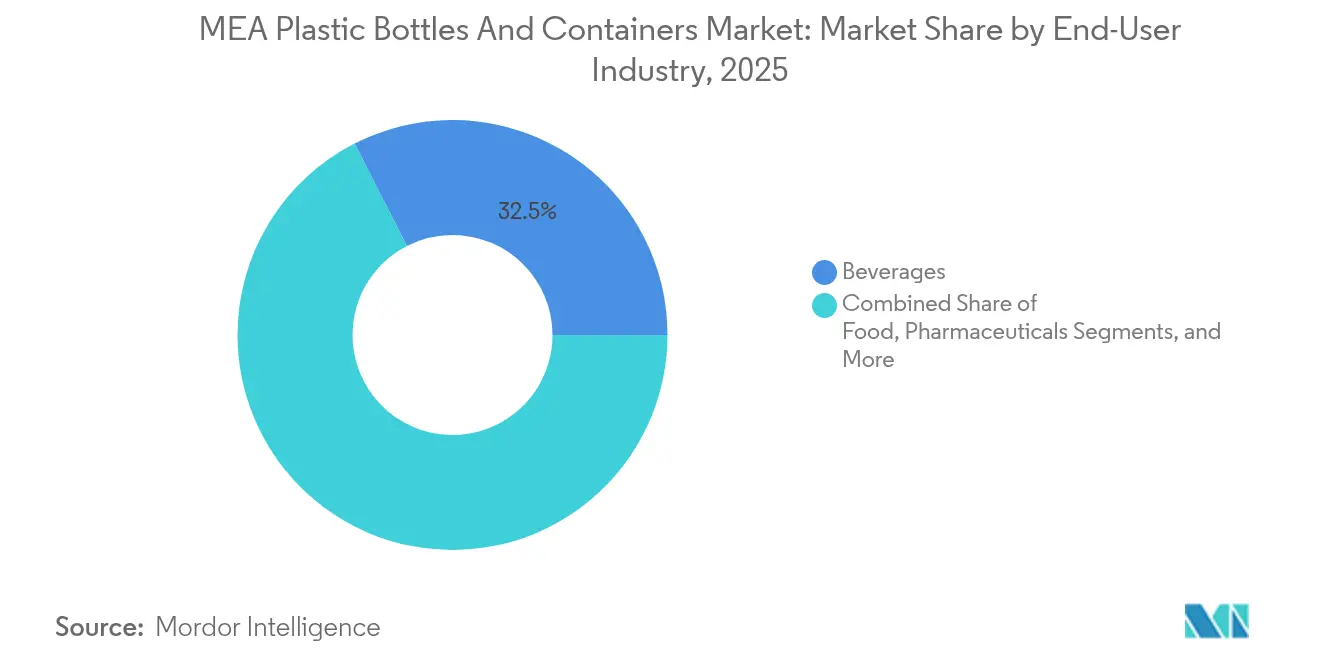

- Par utilisateur final, les boissons ont dominé avec une part de 32,53 % en 2025, tandis que les produits pharmaceutiques affichent la trajectoire la plus rapide à un CAGR de 5,37 % jusqu'en 2031.

- Par technologie de fabrication, le moulage par injection-étirage-soufflage a représenté 29,45 % de la production en 2025 ; le moulage par injection-soufflage est en passe d'atteindre un CAGR de 4,05 % durant la période de prévision.

- Par géographie, l'Arabie saoudite a représenté 22,32 % du volume de 2025, et l'Afrique du Sud devrait afficher un CAGR de 5,88 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des bouteilles et contenants en plastique MEA

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption des bouteilles en PET allégées | +0.8% | Cœur du CCG s'étendant à l'Afrique du Nord | Moyen terme (2 à 4 ans) |

| Essor des eaux conditionnées et des boissons gazeuses | +0.6% | CCG principalement, débordement vers le Levant | Court terme (≤ 2 ans) |

| Réglementation sur le rPET de qualité alimentaire | +0.5% | Arabie saoudite et Émirats arabes unis | Long terme (≥ 4 ans) |

| Demande en contenants liée au dessalement solaire | +0.4% | Côtes de la région MENA se déplaçant vers l'intérieur | Moyen terme (2 à 4 ans) |

| Croissance du PET retournable pour le commerce électronique | +0.3% | Centres urbains MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des bouteilles en PET allégées

Les formats en PET allégés séduisent les transformateurs cherchant à protéger leurs marges, car les fluctuations du prix du paraxylène maintiennent la volatilité des coûts des résines. Les régulateurs saoudiens approuvent le PET pour les applications sensibles en raison de son inertie chimique, encourageant des normes similaires dans le reste du CCG.[1]Autorité saoudienne des aliments et des médicaments, "Food Contact Materials Standards", sfda.gov.sa Les machines modernes de moulage par étirage-soufflage dans les usines des Émirats arabes unis atteignent une épaisseur de paroi uniforme et frappent régulièrement des objectifs inférieurs à 20 grammes pour les bouteilles d'eau de 500 millilitres, réduisant les coûts de transport sur les longues traversées du désert. Les raffinements de conception se traduisent par moins de palettes par million d'unités expédiées, réduisant directement les émissions de portée 3. Les lignes de boissons gazeuses carbonatées mènent l'adoption car les cadences de ligne élevées amplifient chaque gramme économisé, tandis que les petits producteurs laitiers des marchés du Levant avancent plus prudemment en raison des contraintes de couple d'application des bouchons. La poursuite des mises à niveau d'équipements laisse entrevoir un résultat à moyen terme à mesure que les propriétaires de marques intègrent des programmes de recharge en aval qui s'appuient sur une intégrité robuste de la bouteille sur plusieurs cycles de vie.

Essor de la demande en eaux conditionnées et boissons gazeuses dans le CCG

La consommation d'eau par habitant dans le Golfe dépasse souvent 500 litres par jour, un chiffre lié aux indices de chaleur à trois chiffres et à l'omniprésence de l'approvisionnement dessalé. Les détaillants des Émirats arabes unis signalent une croissance à deux chiffres des ventes unitaires de bouteilles en PET de 200 millilitres répondant à la demande touristique durant les mois de pointe des voyages. Les embouteilleurs de boissons gazeuses capitalisent sur la pénétration de la réfrigération tout au long de l'année, positionnant les boissons carbonatées à portion individuelle aux devantures des stations-service fréquentées par les chauffeurs longue distance se déplaçant entre les zones économiques. Malgré les mises à niveau du réseau qui ont réduit les pertes d'eau non comptabilisées à 4,6 %, de nombreux consommateurs préfèrent encore les bouteilles de marque pour leur cohérence gustative et leurs apports en minéraux. L'harmonisation des normes du Golfe pour les plastiques en contact avec les aliments réduit les contrôles aux frontières, permettant des chaînes d'approvisionnement pan-CCG qui tirent parti de centres de production partagés à Djebel Ali et à Dammam.

Impulsion réglementaire en faveur du rPET de qualité alimentaire en Arabie saoudite et aux Émirats arabes unis

Le cadre de l'Arabie saoudite exigeant une validation complète de la décontamination avant l'utilisation du rPET en contact alimentaire crée une tarification à plusieurs niveaux mais promet une résilience à long terme via des modèles locaux en boucle fermée. Le programme de certification des Émirats arabes unis offre des crédits d'impôt aux entreprises dépassant les seuils minimaux de contenu recyclé, orientant les capitaux vers des usines de dépolymérisation capables de produire une résine équivalente à la vierge. Les fournisseurs de résines pionniers verrouillent des contrats d'achat à terme avec des grandes marques mondiales de boissons désireuses de sécuriser l'approvisionnement pour des SKU premium. Les règles influencent également la conception des étiquettes ; les mentions bien visibles ' fabriqué avec 25 % de rPET ' en arabe et en français renforcent la confiance des consommateurs, encourageant une plus grande acceptation des prix en rayon. Le succès sur ces marchés est susceptible d'inspirer une législation similaire en Égypte et en Jordanie une fois que la capacité de récupération suffisante sera disponible.

L'essor du dessalement solaire stimule l'adoption des contenants d'eau en vrac

Le dessalement alimenté par l'énergie photovoltaïque réduit les coûts de production d'eau à aussi peu que 0,40 USD par mètre cube, élargissant l'intérêt économique pour l'irrigation agricole et le refroidissement industriel. Les empreintes d'usines modulaires signifient que la distribution repose souvent sur des réservoirs en HDPE de 5 000 litres acheminés par camion vers des clusters de serres plutôt que sur des pipelines permanents. Les fournisseurs de polyoléfines développent des grades stabilisés aux UV évalués pour 25 ans d'exposition au désert, garantissant que les contenants survivent aux cycles de maintenance consécutifs. Les comtés côtiers du Kenya étudient des installations similaires pour réduire les risques de sécheresse, signalant que la demande de contenants augmentera dans les États africains non pétroliers à mesure que les coûts en capital diminueront. Les fabricants de contenants réagissent en ajoutant des halls de moulage rotatif adjacents aux ports pour réduire les frais de transport des matières premières importées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Législation anti-plastique et réaction des consommateurs | -0.7% | Émirats arabes unis, Oman, Éthiopie | Court terme (≤ 2 ans) |

| Volatilité des prix des résines liée au cours du pétrole brut | -0.5% | Impact mondial, aigu en MEA | Moyen terme (2 à 4 ans) |

| Écart entre l'offre et la qualité du rPET | -0.4% | Marchés régionaux avancés | Moyen terme (2 à 4 ans) |

| Politiques de préservation de l'eau décourageant l'usage unique | -0.3% | Zones soumises au stress hydrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement de la législation anti-plastique et réaction des consommateurs

Les Émirats arabes unis mettront en œuvre une interdiction complète des plastiques à usage unique en 2026, contraignant les restaurants à se tourner vers des gobelets à base de fibres et des canettes en aluminium.[2]Gouvernement des Émirats arabes unis, "Single-Use Plastic Ban Implementation", government.ae Oman et l'Éthiopie ont des mesures similaires prévues pour 2025, comprimant l'horizon de conformité pour les PME à forte intensité d'importations. Des enquêtes montrent que 92 % des acheteurs des Émirats arabes unis sont prêts à payer plus cher pour des emballages écologiques, en hausse de quatre points par rapport à 2023, intensifiant les risques de réputation de marque pour les retardataires. Les chaînes de restauration rapide régionales accélèrent les programmes pilotes avec des gobelets pour boissons froides en pâte moulée en prévision des extensions de règles. Les distributeurs gérant des portefeuilles multi-pays peinent avec des calendriers de suppression progressive différents, compliquant la gestion des stocks et les modèles de coûts.

Volatilité des prix des résines liée au cours du pétrole brut

Les prix au comptant du paraxylène peuvent fluctuer de 20 % d'un trimestre à l'autre, se traduisant directement par des pics de coûts des résines PET qui compriment les marges des transformateurs lorsque les contrats de boissons sont fixes. Les résultats du premier trimestre 2025 de SABIC révèlent que des tactiques de tarification dynamique sont essentielles pour maintenir la rentabilité des spécialités chimiques durant ces fluctuations. Les petits fabricants de bouteilles sans dispositions de couverture ne détiennent souvent que deux semaines de stock de résine, les exposant à des chocs soudains de trésorerie. La dépréciation des devises dans les économies africaines non pétrolières amplifie la volatilité, car les achats de matières premières pour les résines sont libellés en USD. Les transformateurs contrecarrent le risque en avançant des initiatives d'allégement et en négociant des accords de tolling avec des grands groupes pétrochimiques pour lisser le transfert des prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : Le PET domine tandis que les bioplastiques s'accélèrent

Le PET représente 50,90 % de la part du marché des bouteilles et contenants en plastique au Moyen-Orient et en Afrique en 2025, soulignant sa compatibilité avec les pressions de carbonatation des boissons et les variations de température liées au climat désertique. La clarté du polymère et son efficacité économique en font le standard par défaut pour l'eau de marque, les boissons gazeuses et de nombreux formats d'huile alimentaire. Les bioplastiques, bien que constituant une niche, devraient croître à 4,78 % à mesure que les acheteurs pharmaceutiques répondent aux indicateurs de sécurité des patients et d'empreinte carbone. Le projet de bouteilles à base de bois d'UPM avec Bormioli Pharma démontre le potentiel de solutions drop-in ne nécessitant que des ajustements mineurs de ligne.

Le marché des bouteilles et contenants en plastique au Moyen-Orient et en Afrique bénéficie de la résistance chimique du HDPE, le rendant indispensable pour les jerricans transportant des lubrifiants et des liquides de nettoyage. Le LDPE conserve sa pertinence pour les flacons doseurs présents dans les rayons des condiments, tandis que la résistance thermique du polypropylène convient aux ampoules stérilisées à l'autoclave. Les résines spéciales telles que le PEN servent les produits de nutrition médicale à très haute barrière. À mesure que les flux de recyclage arrivent à maturité, les transformateurs mélangeront probablement le rPET avec du vierge pour satisfaire les seuils obligatoires de contenu tout en conservant la résistance mécanique, protégeant les propriétaires de marques des chocs sur les prix des matières premières.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'emballage : Les bouteilles dominent, les flacons connaissent un essor

Les bouteilles ont capté 48,12 % de l'adoption en 2025, illustrant la polyvalence du format pour les boissons de consommation, les huiles de cuisson et les recharges de soins personnels. Leur géométrie simple s'aligne sur les lignes de remplissage à grande vitesse, permettant aux opérateurs de faire pivoter les SKU sans révisions importantes des outillages. Les ampoules et flacons, en revanche, sont en passe d'atteindre un CAGR de 4,62 % à mesure que les gouvernements attirent la fabrication contractuelle pharmaceutique par des exonérations fiscales et des incitations à l'exportation. Les lignes de flacons étendues de Gerresheimer en Italie achemineront la capacité vers les centres émergents de médicaments injectables du Golfe, renforçant la fiabilité de l'approvisionnement.

Le marché des bouteilles et contenants en plastique au Moyen-Orient et en Afrique trouve des leviers de croissance dans les pots pour les crèmes de soin premium et dans les bidons pour la nutrition en poudre. Les jerricans maintiennent leur position dans la distribution d'engrais en milieu rural, où la distribution par gravité est privilégiée par rapport aux pompes. Les formats de compte-gouttes et de vaporisateurs personnalisés, bien que faibles en tonnage, offrent des marges notables en raison des exigences de sécurité enfants et des caractéristiques inviolables.

Par secteur utilisateur final : Domination des boissons, dynamisme des produits pharmaceutiques

Les conditionneurs de boissons représentent 32,53 % du volume de 2025, ancrés par le segment pérenne de l'eau embouteillée qui prospère dans les zones arides. Les embouteilleurs de boissons gazeuses, bien que soumis à des pressions liées aux taxes sur le sucre, continuent d'introduire des portions plus petites pour défendre la consommation par habitant. La demande pharmaceutique, cependant, est en passe d'atteindre un CAGR de 5,37 % à mesure que les usines locales développent des injectables génériques et des produits à base d'insuline dans le cadre de systèmes de zones franches incitatives.

Le secteur des bouteilles et contenants en plastique au Moyen-Orient et en Afrique sert également les transformateurs alimentaires qui se lancent dans des sauces et des tartinades à valeur ajoutée, augmentant les besoins en bouteilles multicouches à barrière à l'oxygène. Les marques de cosmétiques exploitent des contenants en PET premium avec des finitions métalliques pour se démarquer sur les écrans de commerce électronique encombrés. Les acteurs des produits chimiques industriels restent des acheteurs stables de formats à haute densité qui protègent contre les charges corrosives, assurant une base de revenus diversifiée pour les transformateurs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie de fabrication : Prééminence de l'étirage-soufflage, avantage du soufflage par injection

Le moulage par injection-étirage-soufflage représente 29,45 % de la production de 2025 grâce à sa capacité à combiner transparence, réduction de poids et précision de finition de col à grande échelle. Les machines FlexBlow fonctionnant dans les usines des Émirats arabes unis atteignent des tolérances d'épaisseur de paroi inférieures à 0,08 millimètre, permettant une réduction d'épaisseur fiable. Parallèlement, le moulage par injection-soufflage est prévu pour un CAGR de 4,05 % car sa cohérence inhérente cavité à cavité attire les fabricants de flacons pharmaceutiques soucieux d'intérieurs exempts de particules.

Le moulage par extrusion-soufflage domine encore la niche des contenants de grand format où la résistance tactile prime sur l'esthétique optique. Les alternatives de moulage par compression-soufflage restent limitées à des contenants résistants aux produits chimiques très spécialisés. La surveillance par jumeau numérique des actifs de moulage devient une pratique standard, permettant des calendriers de maintenance prédictive qui limitent les temps d'arrêt imprévus et préservent les niveaux de service client.

Analyse géographique

Le marché de l'Arabie saoudite prend de l'élan grâce aux méga-projets tels que NEOM, qui comprennent des usines pharmaceutiques sur site nécessitant des contenants stériles. Le revenu par habitant élevé soutient des lignes d'eau minérale premium utilisant des bouteilles plus élancées et allégées, renforçant la demande locale de résine PET. Les Émirats arabes unis servent de terrain d'essai pour l'adoption du rPET ; les grades de récupération certifiés ESMA apparaissent déjà dans les principales marques d'eau, validant l'économie en boucle fermée pour l'ensemble du Golfe. L'union douanière de la Turquie avec l'Europe maintient les transformateurs alignés sur les directives d'emballage EN 13428, garantissant des certifications rapides pour les formats approuvés à l'exportation.

À travers l'Afrique du Nord, le Maroc et l'Égypte visent à exploiter la ZLECAf pour acheminer des boissons conditionnées vers les marchés subsahariens, accroissant le besoin d'emballages robustes résistant au camionnage de plusieurs jours à 40 °C ambiants. La structure de subventions de l'Algérie pour les denrées alimentaires de base soutient la demande de jerricans en HDPE dans les programmes gouvernementaux d'huile de cuisson. Les États côtiers d'Afrique de l'Est courtisent les investissements dans le dessalement qui promettent une demande aval en contenants, notamment pour les coopératives d'irrigation dépendant de réservoirs d'eau mobiles.

La clarté réglementaire de l'Afrique australe, notamment les objectifs de recyclage de l'Afrique du Sud, attire les conditionneurs pharmaceutiques multinationaux qui considèrent des cadres de conformité stables comme une condition préalable au lancement de médicaments biologiques. Le Botswana et la Namibie s'appuient sur les centres de distribution régionaux de Johannesburg en adoptant des normes d'emballage similaires, facilitant la réutilisation des palettes à travers les frontières. Les perspectives de l'Afrique de l'Ouest dépendent des infrastructures ; les mises à niveau de la double voie rapide du Ghana réduisent suffisamment les coûts de transport pour rendre les exportations d'eau embouteillée vers le Burkina Faso enclavé économiquement viables.

Paysage concurrentiel

Le marché des bouteilles et contenants en plastique au Moyen-Orient et en Afrique présente une fragmentation modérée, les grands groupes de résines mondiaux, les transformateurs intégrés et les acteurs locaux agiles se disputant des parts de marché. SABIC fournit de la résine PET, des préformes et un soutien à la conception d'emballages en aval, tirant parti de sa matière première captive à Jubail pour contrôler les marges tout au long de la chaîne. Indorama Ventures applique un modèle similaire, complétant sa production de résines par des partenariats de recyclage qui garantissent un approvisionnement en rPET, offrant aux marques de boissons une voie de conformité toute tracée pour les mandats de contenu recyclé.

L'acquisition par Gerresheimer de Bormioli Pharma pour 904 millions USD en 2024 renforce son portefeuille de flacons et cartouches prêts à remplir, cimentant un avantage de premier entrant dans l'emballage de biologiques.[3]Gerresheimer AG, "Gerresheimer prend un bon départ pour l'exercice 2024", gerresheimer.com Les acteurs régionaux réagissent en améliorant leur capacité de salle blanche pour satisfaire aux exigences de la norme ISO 15378. La numérisation constitue également un facteur de différenciation : les codes QR GS1 de Coca-Cola sur le PET retournable aident à suivre les cycles de vie des bouteilles, améliorant la transparence que les régulateurs demandent de plus en plus.

La concurrence par les prix reste la plus vive dans les bouteilles d'eau de masse, où l'échelle prime, tandis que les niches spécialisées telles que les flacons compte-gouttes ophtalmiques résistants à l'ouverture par les enfants bénéficient de marges à deux chiffres. Les barrières à l'entrée augmentent à mesure que les frais de responsabilité élargie des producteurs s'alourdissent ; les entreprises qui intègrent des actifs de collecte et de lavage protègent leurs clients des prélèvements croissants sur les emballages post-consommation. Les fusions et coentreprises se poursuivront probablement, notamment sur les marchés où la capacité locale est inférieure aux seuils de certification rPET, ce qui suggère une augmentation progressive de la concentration d'ici 2030.

Leaders du secteur des bouteilles et contenants en plastique MEA

Amcor plc

ALPLA Werke Alwin Lehner GmbH & Co KG

Nampak Ltd

Gerresheimer AG

Mpact Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Oman a activé des restrictions sur les sacs en plastique à usage unique, encourageant l'adoption par le commerce de détail d'alternatives réutilisables.

- Juin 2025 : Gerresheimer a réduit ses prévisions de chiffre d'affaires pour l'exercice 2025 face au ralentissement des commandes d'emballages cosmétiques, mais a confirmé des attentes de reprise pour les contenants de biologiques.

- Mai 2025 : Le Kenya a appliqué des règles de responsabilité élargie des producteurs couvrant les emballages plastiques avec des objectifs de recyclage obligatoires pour les importateurs et les fabricants locaux.

- Mars 2025 : L'Égypte a mis en œuvre un cadre de responsabilité élargie des producteurs, obligeant les producteurs d'emballages en plastique à financer les systèmes de collecte et de recyclage.

Portée du rapport sur le marché des bouteilles et contenants en plastique MEA

Le marché des bouteilles et contenants en plastique au Moyen-Orient et en Afrique suit la demande de bouteilles fabriquées à partir de résines plastiques, telles que le polyéthylène téréphtalate (PET), le polypropylène (PP) et le polyéthylène haute densité (HDPE), dans les secteurs des utilisateurs finaux, notamment les boissons, l'alimentation, les cosmétiques, les produits pharmaceutiques et les soins ménagers.

Le marché des bouteilles et contenants en plastique au Moyen-Orient et en Afrique est segmenté par matières premières (polyéthylène téréphtalate (PET), polypropylène (PP), polyéthylène basse densité (LDPE), polyéthylène haute densité (HDPE) et autres matières premières), secteur utilisateur final (boissons, alimentation, cosmétiques, produits pharmaceutiques, soins ménagers et autres secteurs utilisateurs finaux) et pays (Émirats arabes unis, Arabie saoudite, Égypte, Afrique du Sud et reste du Moyen-Orient et de l'Afrique). Le rapport offre des prévisions et des tailles de marché en volume (tonnes) pour tous les segments ci-dessus.

| Polyéthylène téréphtalate (PET) |

| Polyéthylène haute densité (HDPE) |

| Polypropylène (PP) |

| Polyéthylène basse densité (LDPE) |

| Bioplastiques |

| Autres plastiques |

| Bouteilles |

| Bocaux et bidons |

| Jerricans |

| Ampoules et flacons |

| Autres types d'emballage |

| Boissons | Boissons non alcoolisées | Eau embouteillée |

| Boissons gazeuses | ||

| Produits laitiers et boissons fonctionnelles | ||

| Autres boissons non alcoolisées | ||

| Boissons alcoolisées | ||

| Alimentation | ||

| Produits pharmaceutiques | ||

| Cosmétiques et soins personnels | ||

| Produits chimiques industriels | ||

| Autres secteurs utilisateurs finaux |

| Moulage par extrusion-soufflage |

| Moulage par injection-étirage-soufflage |

| Moulage par injection-soufflage |

| Moulage par compression-soufflage |

| Autres technologies de fabrication |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Kenya | |

| Reste de l'Afrique |

| Par matériau | Polyéthylène téréphtalate (PET) | ||

| Polyéthylène haute densité (HDPE) | |||

| Polypropylène (PP) | |||

| Polyéthylène basse densité (LDPE) | |||

| Bioplastiques | |||

| Autres plastiques | |||

| Par type d'emballage | Bouteilles | ||

| Bocaux et bidons | |||

| Jerricans | |||

| Ampoules et flacons | |||

| Autres types d'emballage | |||

| Par secteur utilisateur final | Boissons | Boissons non alcoolisées | Eau embouteillée |

| Boissons gazeuses | |||

| Produits laitiers et boissons fonctionnelles | |||

| Autres boissons non alcoolisées | |||

| Boissons alcoolisées | |||

| Alimentation | |||

| Produits pharmaceutiques | |||

| Cosmétiques et soins personnels | |||

| Produits chimiques industriels | |||

| Autres secteurs utilisateurs finaux | |||

| Par technologie de fabrication | Moulage par extrusion-soufflage | ||

| Moulage par injection-étirage-soufflage | |||

| Moulage par injection-soufflage | |||

| Moulage par compression-soufflage | |||

| Autres technologies de fabrication | |||

| Par géographie | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle taille atteindra le marché des bouteilles et contenants en plastique au Moyen-Orient et en Afrique d'ici 2031 ?

Le volume devrait atteindre 2,19 millions de tonnes d'ici 2031, reflétant un CAGR de 2,99 % sur la période 2026-2031.

Quel matériau domine actuellement les applications régionales de bouteilles ?

Le PET représente 50,90 % de la demande de 2025 grâce à sa transparence, son rapport résistance/poids et sa nature recyclable.

Où la croissance la plus rapide est-elle attendue géographiquement ?

L'Afrique du Sud devrait afficher un CAGR de 5,88 % à mesure que l'expansion pharmaceutique et les mandats de recyclage stimulent les mises à niveau des emballages.

Comment les réglementations sur le rPET façonnent-elles les stratégies d'approvisionnement ?

L'Arabie saoudite et les Émirats arabes unis exigent désormais du rPET certifié adapté au contact alimentaire, incitant aux investissements dans des usines de recyclage avancées et des contrats d'achat à long terme.

Quelle technologie détient la plus grande part de la production de contenants ?

Le moulage par injection-étirage-soufflage représente 29,45 % de la production en raison de son efficacité dans la fabrication de bouteilles légères et à haute transparence.

Dernière mise à jour de la page le: