Taille et Part du Marché des Appareils Informatiques au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

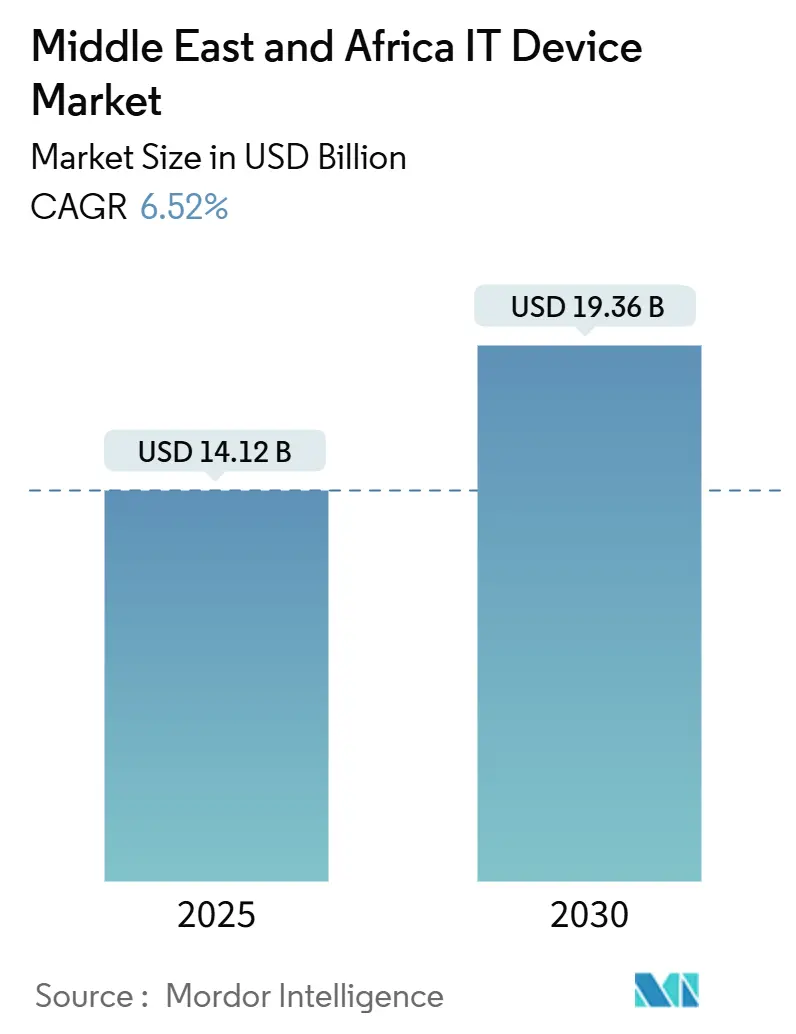

| Taille du Marché (2025) | 14.12 Milliards de dollars |

| Taille du Marché (2030) | 19.36 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.52% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Appareils Informatiques au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des appareils informatiques au Moyen-Orient et en Afrique s'établit à 14,12 milliards USD en 2025 et devrait atteindre 19,36 milliards USD d'ici 2030, enregistrant un TCAC de 6,52 % au cours de la période de prévision. La dynamique est portée par les programmes de transformation numérique financés par les gouvernements, une population jeune croissante qui considère les smartphones comme des ordinateurs principaux, et le passage des remplacements matériels généralisés aux achats sectoriels spécifiques. Les déploiements de fibre optique à grande échelle dans les États du Golfe ancrent désormais des écosystèmes multi-appareils, tandis que les modèles de super-applications et de technologie financière compriment les cycles de remplacement en exigeant des terminaux sécurisés et compatibles avec la biométrie. La localisation de la fabrication, illustrée par l'usine saoudienne de Lenovo à 2 milliards USD, aide les fournisseurs à compenser les fluctuations des devises étrangères. Malgré la persistance de circuits parallèles et de foyers géopolitiques, les cas d'usage critiques dans le pétrole, le gaz et la santé soutiennent la demande haut de gamme même lorsque le sentiment des consommateurs s'affaiblit.

Principaux Enseignements du Rapport

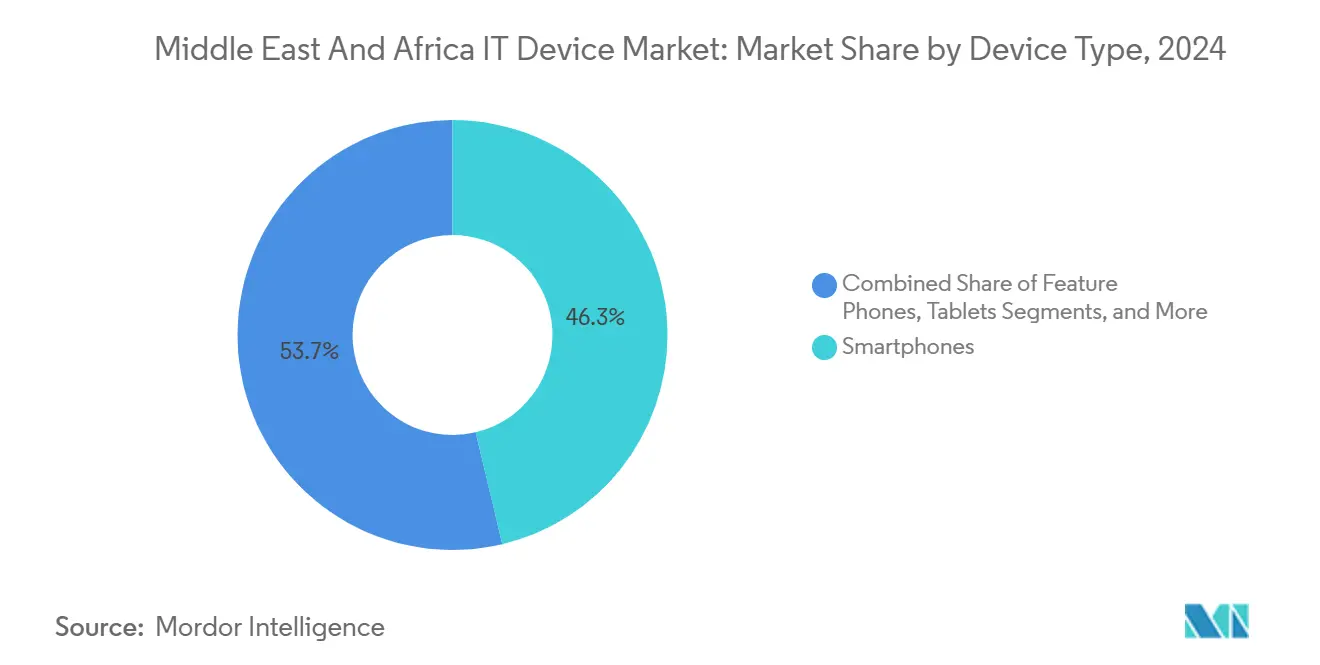

- Par type d'appareil, les smartphones ont dominé avec 46,28 % de la part du marché des appareils informatiques au Moyen-Orient et en Afrique en 2024 ; les appareils connectés devraient se développer à un TCAC de 18,46 % jusqu'en 2030.

- Par utilisateur final, les achats des consommateurs ont représenté une part de 68,46 % de la taille du marché des appareils informatiques au Moyen-Orient et en Afrique en 2024, tandis que le secteur de la santé devrait progresser à un TCAC de 12,18 % entre 2025 et 2030.

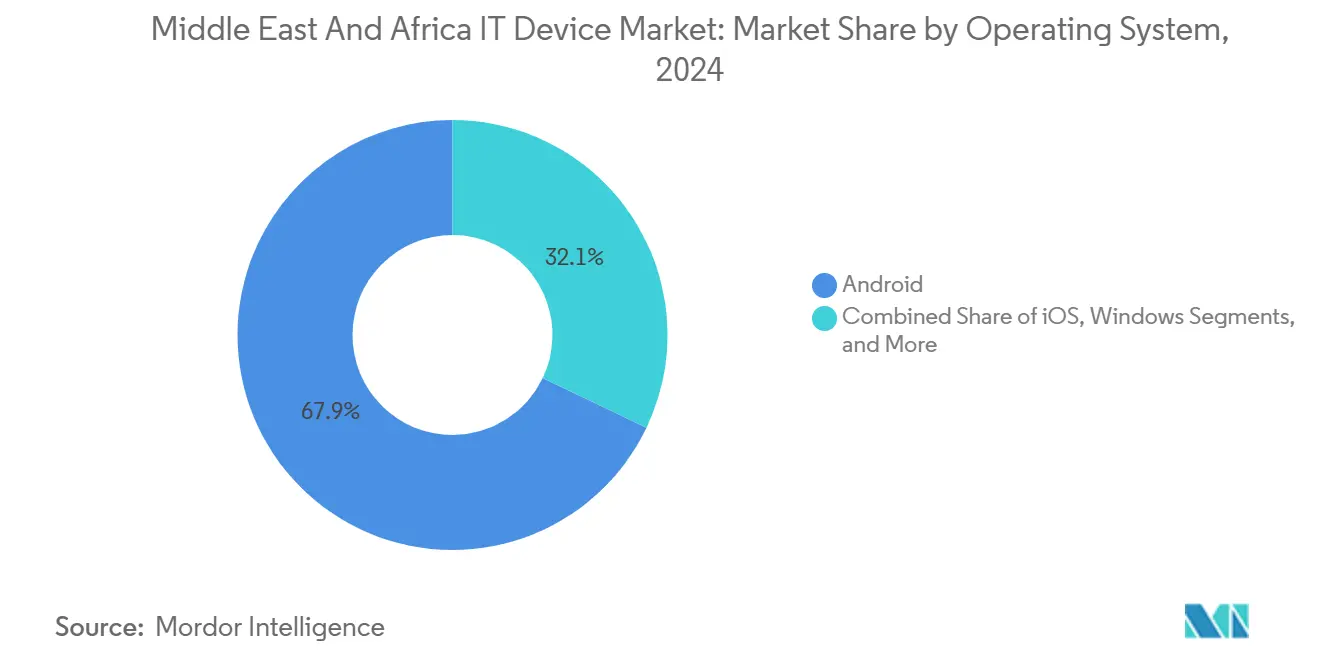

- Par système d'exploitation, Android a conservé une part de 67,91 % en 2024 ; HarmonyOS devrait croître à un TCAC de 15,67 % jusqu'en 2030.

- Par canal de distribution, le commerce de détail hors ligne a détenu une part de revenus de 52,32 % en 2024, tandis que les places de marché en ligne progressent à un TCAC de 10,74 % jusqu'en 2030.

- Par zone géographique, le Moyen-Orient a capté 57,56 % de la part des revenus en 2024, et l'Afrique devrait afficher le TCAC le plus rapide de 8,98 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Appareils Informatiques au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénétration croissante des smartphones chez les jeunes | 1.30% | Moyen-Orient et Afrique, plus forte dans les marchés en urbanisation rapide | Court terme (≤ 2 ans) |

| Expansion des infrastructures de fibre optique jusqu'au domicile permettant le développement des écosystèmes d'appareils | 1.10% | Moyen-Orient et Afrique, portée par les pays du GCC et l'Afrique du Sud | Moyen terme (2-4 ans) |

| Initiatives de transformation numérique menées par les gouvernements (ex. : Vision 2030 de l'Arabie saoudite, Stratégie numérique de l'Égypte) | 1.00% | Arabie saoudite, Égypte, Émirats arabes unis et autres économies axées sur le numérique | Moyen terme (2-4 ans) |

| Croissance rapide des modèles fintech et de super-applications stimulant la mise à niveau des appareils mobiles | 0.90% | Moyen-Orient et Afrique, notamment au Kenya, au Nigeria, en Égypte et dans le GCC | Court terme (≤ 2 ans) |

| Adoption des réseaux 5G privés dans les installations pétrolières et gazières | 0.60% | Pays du GCC, notamment l'Arabie saoudite, les Émirats arabes unis et le Qatar | Long terme (≥ 4 ans) |

| Émergence de fabricants d'équipements d'origine locale desservant les segments à très bas coût | 0.50% | Moyen-Orient et Afrique, avec une activité manufacturière croissante en Égypte et en Afrique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Pénétration des Smartphones chez les Jeunes

Les cohortes de jeunes réécrivent les courbes d'adoption en utilisant les terminaux mobiles comme passerelle par défaut vers les services bancaires, le divertissement et l'éducation. La portée d'Internet mobile en Afrique subsaharienne a atteint 28 % en 2024, mais un écart de 16 points entre les sexes signifie que des dizaines de millions d'acheteurs primo-accédants restent encore à conquérir.[1]GSMA, "Pénétration d'Internet Mobile 2024," gsma.com Les expéditions au Moyen-Orient ont progressé de 2 % en glissement annuel au troisième trimestre 2024, portées par des marques telles que HONOR qui ont affiché une croissance régionale de 66 % en mettant l'accent sur la photographie par intelligence artificielle et les jeux vidéo. La différenciation centrée sur les logiciels raccourcit les cycles de mise à niveau même lorsque les avancées matérielles sont progressives. Le projet d'Apple d'ouvrir une boutique en ligne saoudienne en 2025 suggère que la demande haut de gamme des jeunes peut coexister avec la sensibilité aux prix. Collectivement, ces dynamiques canalisent un volume soutenu vers le marché des appareils informatiques au Moyen-Orient et en Afrique.

Développement des Infrastructures de Fibre Optique jusqu'au Domicile Permettant des Écosystèmes d'Appareils

La pénétration de la fibre optique dans le Golfe dépasse 70 % dans les grandes villes, catalysant la demande d'ordinateurs portables, d'ordinateurs de bureau et de téléviseurs intelligents qui bénéficient des réseaux fixes à faible latence. L'accès sans fil fixe 5G en Arabie Saoudite comptait 1,4 million d'abonnés à mi-2024, stimulant les ventes d'appareils à grand écran pour le travail à distance et la scolarisation. L'expansion du réseau dorsal du Kenya a déjà déclenché des appels d'offres du secteur public pour des stations de travail avancées équipées de processeurs Intel Core Ultra.[2]Nations Unies, "Avis d'Appel d'Offres UNGM pour Ordinateurs Portables 2024," ungm.org Un haut débit moins cher et plus fiable réduit le coût marginal de l'exploitation de plusieurs terminaux, orientant les ménages vers des portefeuilles d'appareils diversifiés. L'effet d'entraînement augmente le revenu moyen par utilisateur, soutenant le marché des appareils informatiques au Moyen-Orient et en Afrique au-delà des renouvellements de smartphones.

Initiatives de Transformation Numérique Menées par les Gouvernements

Les mandats publics agrègent la demande à grande échelle, protégeant les fournisseurs de la volatilité des consommateurs. La Vision 2030 de l'Arabie Saoudite a alloué plus de 50 milliards USD à la santé numérique, générant des commandes en gros de tablettes de chevet, d'ordinateurs portables pour la téléconsultation et d'appareils connectés à usage clinique. L'Égypte vise une couverture de 80 % des services d'e-gouvernement d'ici 2025, générant des appels d'offres pour des stations de travail et des terminaux sécurisés dans les ministères. Le Kenya prévoit des économies économiques de 0,4 à 2,5 milliards USD grâce aux diagnostics connectés d'ici 2030, stimulant davantage les achats. Des normes de conformité telles que l'ISO 27001 dictent de plus en plus les spécifications des appareils, réduisant l'ensemble concurrentiel aux fournisseurs disposant de références de sécurité éprouvées. Ces leviers politiques ancrent la demande d'équipements à long terme, renforçant la trajectoire du marché des appareils informatiques au Moyen-Orient et en Afrique.

Croissance Rapide des Modèles de Technologie Financière et de Super-Applications Stimulant les Mises à Niveau des Appareils Mobiles

Les super-applications comme Ayoba de MTN et Max it d'Orange nécessitent la communication en champ proche (NFC) et l'authentification biométrique, rendant obsolètes les anciens téléphones uniquement 3G. L'expansion des paiements marchands de M-Pesa a suscité une demande de smartphones Android à 100–200 USD où Tecno et Infinix de Transsion détiennent environ la moitié de la part africaine. Les correctifs de sécurité et les besoins de performance, plutôt que les défaillances matérielles, dictent désormais le remplacement, favorisant les écosystèmes étroitement intégrés. L'iPhone d'Apple a capté 46 % de part en Arabie Saoudite en 2024, reflétant cet attrait pour la sécurité haut de gamme. Par conséquent, l'adoption de la technologie financière alimente directement la croissance en volume du marché des appareils informatiques au Moyen-Orient et en Afrique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des devises étrangères entraînant une hausse des coûts d'importation | -1.20% | Moyen-Orient et Afrique, plus aiguë dans les économies fortement dépendantes des importations | Court terme (≤ 2 ans) |

| Infrastructure de service après-vente sous-optimale dans les zones rurales | -1.00% | Moyen-Orient et Afrique, notamment dans les régions rurales et reculées mal desservies | Moyen terme (2-4 ans) |

| Afflux persistant d'appareils du marché gris et contrefaits | -0.90% | Moyen-Orient et Afrique, en particulier sur les marchés de consommation sensibles aux prix | Moyen terme (2-4 ans) |

| Instabilité géopolitique freinant les dépenses d'investissement dans les TIC | -0.80% | Moyen-Orient et Afrique, concentrée dans les économies politiquement instables | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Devises Étrangères Gonflant les Coûts d'Importation

Le naira a perdu 69,9 % face au dollar en 2024, augmentant les coûts d'atterrissage des smartphones et poussant les modèles d'entrée de gamme hors de portée des ménages à faibles revenus.[3]Banque Centrale du Nigeria, "Taux de Change 2024," cbn.gov.ng La dévaluation de la livre égyptienne a provoqué des hausses de prix similaires, encourageant la contrebande pour contourner la TVA. Les fluctuations du shilling kényan ont ajouté jusqu'à 15 % aux prix des appareils, prolongeant les cycles de remplacement au-delà de trois ans. Les fournisseurs se couvrent désormais en localisant l'assemblage. L'usine saoudienne de Lenovo à 2 milliards USD facturera en riyals, mais les marchés d'Afrique subsaharienne manquent d'une échelle comparable. Le risque de change tempère donc le potentiel de volume à court terme du marché des appareils informatiques au Moyen-Orient et en Afrique.

Infrastructure de Service Après-Vente Sous-Optimale dans les Zones Rurales

De vastes étendues de l'Afrique rurale et de l'arrière-pays du Moyen-Orient souffrent d'un manque de centres de réparation agréés, obligeant les utilisateurs à recourir à des techniciens informels qui utilisent souvent des pièces contrefaites. Les taux de défaillance élevés qui en résultent diminuent la fidélité à la marque et allongent les délais de remplacement. Les fabricants d'équipements d'origine qui expérimentent des camionnettes de service mobile et des programmes d'envoi par courrier font face à des obstacles logistiques et douaniers. Sans réseaux de service après-vente fiables, la perception des garanties reste faible, limitant la prime que de nombreux consommateurs sont prêts à payer. Cet écart de service érode donc la valeur atteignable sur le marché des appareils informatiques au Moyen-Orient et en Afrique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Appareil : La Santé Propulse les Appareils Connectés au-delà des Smartphones

Le segment des appareils connectés sur le marché des appareils informatiques au Moyen-Orient et en Afrique devrait afficher un TCAC de 18,46 %, dépassant toutes les autres catégories, même si les smartphones ont conservé 46,28 % des revenus en 2024. Les partenariats saoudiens avec Orion Health pour relier 5 000 établissements et le déploiement par le Kenya des terminaux ECG AliveCor illustrent la demande clinique de surveillance continue. À mesure que les modèles de remboursement incluent les appareils de télésurveillance des patients, les hôpitaux achètent à l'échelle de l'entreprise, intégrant des exigences de sécurité et de conformité HL7 qui favorisent les marques certifiées médicalement.

Des hausses complémentaires apparaissent dans les ordinateurs portables et les tablettes lorsque les portails de télésanté et les systèmes d'ordonnances électroniques nécessitent des écrans plus grands. Les téléphones basiques continuent de reculer à mesure que les plateformes de monnaie mobile imposent Android ou iOS, une tendance qui profite aux fournisseurs proposant des smartphones 4G à moins de 50 USD. Les ordinateurs de bureau restent une niche, servant les charges de travail de conception assistée par ordinateur dans l'ingénierie pétrolière ou le trading à haute fréquence dans les centres financiers du Golfe. L'adoption de téléviseurs intelligents activés par la fibre optique progresse lentement, bien qu'en dessous de 10 % dans la plupart des foyers africains. Ces dynamiques illustrent comment la croissance des appareils suit désormais les mandats verticaux plutôt que les renouvellements discrétionnaires, élargissant la taille totale du marché des appareils informatiques au Moyen-Orient et en Afrique liée aux stratégies sectorielles.

Par Utilisateur Final : La Santé Devance les Dépenses des Consommateurs

Les consommateurs ont généré 68,46 % des revenus de 2024, mais les hôpitaux, les cliniques et les assureurs devraient délivrer un TCAC de 12,18 % jusqu'en 2030, le plus rapide parmi les utilisateurs finaux. La santé numérique saoudienne seule pourrait débloquer 15 à 27 milliards USD d'économies systémiques, soutenant les commandes en gros de tablettes de chevet et d'appareils connectés. Le secteur de la santé numérique au Nigeria a atteint 1,27 milliard USD en 2024 et approche 2 milliards USD d'ici 2029, intégrant du matériel de diagnostic dans les services ruraux.

Les flux de transactions gouvernementaux et de défense restent stables, ancrés par des portails de services électroniques exigeant des terminaux sécurisés. Les entreprises renouvellent leurs parcs à mesure que le travail hybride se normalise, mais la cadence des achats dépend des cycles macroéconomiques. L'adoption dans l'éducation est sporadique, contrainte par les budgets publics, bien que des projets pilotes au Kenya et en Afrique du Sud déploient des tablettes pour les applications pédagogiques. En définitive, le passage de la santé des dépenses d'investissement aux offres groupées par abonnement stabilise les revenus, cimentant son rôle de principal moteur du marché des appareils informatiques au Moyen-Orient et en Afrique.

Par Système d'Exploitation : HarmonyOS Se Taille une Niche Axée sur la Souveraineté

Android détenait 67,91 % de part en 2024, mais HarmonyOS est positionné pour un TCAC de 15,67 % parmi les acheteurs recherchant une isolation géopolitique. HarmonyOS 5.0 de Huawei héberge désormais 15 000 applications natives et abandonne la compatibilité Android, signalant une rupture vers des écosystèmes autonomes. Les lois saoudiennes sur la souveraineté des données et la zone d'intelligence artificielle de Huawei Cloud amplifient l'attrait pour les charges de travail du secteur public.

iOS détient une enclave haut de gamme avec 46 % de part en Arabie Saoudite grâce au couplage étroit matériel-logiciel et aux politiques de mise à jour robustes. Windows domine les ordinateurs personnels d'entreprise, tandis que Linux et ChromeOS s'adressent aux niches de l'éducation et des opérations de développement. À mesure que la conformité supplante le nombre d'applications comme critère d'achat, la fragmentation des systèmes d'exploitation s'approfondit. Cela élargit les options stratégiques mais multiplie également les défis d'intégration, façonnant la dynamique concurrentielle au sein du marché des appareils informatiques au Moyen-Orient et en Afrique.

Par Canal de Distribution : Les Places de Marché en Ligne Comblent l'Écart avec le Commerce Physique

Les magasins physiques ont encore capté 52,32 % des ventes de 2024, reflétant le besoin des consommateurs de tester les appareils, d'accéder au financement et d'organiser des réparations le jour même. Pourtant, les canaux en ligne progresseront à un TCAC de 10,74 %, portés par le doublement du commerce électronique en Afrique de 55 milliards USD en 2024 à 113 milliards USD en 2029 et par le lancement d'Amazon en Afrique du Sud en 2024. La pénétration de la monnaie mobile au-dessus de 50 % en Afrique de l'Est supprime les frictions de paiement, tandis que les 23 millions de visites mensuelles de Jumia illustrent la maturité de la logistique.

Les offres groupées des opérateurs de télécommunications persistent là où le prépayé domine, mais perdent du terrain à mesure que les acheteurs préfèrent les appareils déverrouillés livrés de l'entrepôt à leur porte. Les cycles d'achats des entreprises et des gouvernements ajoutent un volume de base stable, bien qu'avec des appels d'offres prolongés. Dans l'ensemble, le pivot omnicanal accroît la transparence concurrentielle et presse les marges, mais élargit la portée, agrandissant davantage la taille du marché des appareils informatiques au Moyen-Orient et en Afrique accessible aux vendeurs avertis du numérique.

Analyse Géographique

Les revenus régionaux étaient orientés à 57,50 % vers le Moyen-Orient en 2024, et le bloc devrait afficher un TCAC stable de 6,52 % jusqu'en 2030. Le budget de santé numérique de 50 milliards USD de l'Arabie Saoudite et l'usine de Lenovo à 2 milliards USD signalent une intensification de l'accent sur le matériel haut de gamme.[4]Lenovo, "Dépôt d'Obligations Convertibles Alat 2024," lenovo.com Le réseau 5G privé d'ADNOC prend en charge des milliers d'appareils robustes, validant la demande à prix élevé même dans les cycles pétroliers volatils. Les 12,2 millions d'expéditions de smartphones en Turquie en 2024 et le futur vaisseau amiral d'Apple à Diriyah soulignent la croissance des segments aisés. Des règles de conformité telles que l'ISO 27001 orientent les spécifications vers des constructions sécurisées de niveau entreprise, augmentant les prix de vente moyens.

L'Afrique devrait afficher un TCAC de 8,90 %, le plus rapide parmi les sous-régions, portée par 623 millions d'abonnés mobiles uniques projetés d'ici 2025. Les 201 millions d'expéditions mondiales de Transsion s'adressent aux utilisateurs primo-accédants sensibles aux prix, même si les revenus et le résultat net ont chuté en 2024 face aux baisses de prix de Xiaomi et Realme. Le commerce de détail en ligne en Afrique du Sud dépassera 72 milliards USD d'ici 2026, tandis que le Kenya prévoit des économies de santé de 0,4 à 2,5 milliards USD grâce aux appareils connectés. Les fluctuations de devises et les circuits parallèles restent des vents contraires structurels : la chute de 69,9 % du naira alourdit les coûts des importations, et la contrebande égyptienne représentait autrefois 80 % des entrées de terminaux avant les règles d'enregistrement de 2025.

Les petites économies du Moyen-Orient — Égypte, Jordanie, Liban — font face à des contraintes budgétaires mais tirent parti des initiatives de numérisation comme le programme IMEI de l'Égypte pour formaliser les ventes. Les marchés africains secondaires tels que le Ghana et le Cameroun bénéficient des effets de débordement des réseaux régionaux de commerce électronique ; l'espace des technologies médicales au Ghana passera de 281 millions USD en 2024 à 414 millions USD d'ici 2029. En définitive, la couverture en fibre optique et la pénétration de la monnaie mobile — et non le PIB seul — prédisent le mieux l'expansion du marché des appareils, guidant l'allocation des fournisseurs sur le marché des appareils informatiques au Moyen-Orient et en Afrique.

Paysage Concurrentiel

Les grands acteurs mondiaux Samsung, Apple et Huawei dominent les segments haut de gamme, tandis que Transsion mène les smartphones d'entrée de gamme avec jusqu'à 50 % de part africaine malgré une baisse de revenus de 7,2 % et une chute de bénéfices de 41 % en 2024. L'usine de Lenovo à Riyad, opérationnelle d'ici 2026, vise à porter les revenus régionaux de 1,25 milliard USD à 6 milliards USD en trois ans en se couvrant contre les risques tarifaires et de change. HONOR, Transsion et Xiaomi ont conjointement expédié près de la moitié des smartphones du Moyen-Orient en 2024, avec HONOR en hausse de 66 % grâce à des fonctionnalités d'intelligence artificielle centrées sur les jeunes.

La différenciation se déplace vers la profondeur de l'écosystème. HarmonyOS 5.0 de Huawei abandonne Android, se positionnant pour des contrats gouvernementaux axés sur la souveraineté des données, tandis que la pile locale d'intelligence artificielle de Huawei Cloud lie davantage le matériel aux services. Le vaisseau amiral d'Apple à Diriyah et la boutique en ligne locale misent sur la fidélité à la marque et les paiements sécurisés pour défendre des prix de vente moyens élevés. Les nouveaux fabricants d'équipements d'origine au Nigeria et en Égypte fabriquent des tablettes robustes pour les ingénieurs de terrain et des smartphones à paiement progressif pour les travailleurs informels, exploitant des niches que les géants négligent.

Jumia intègre les versements d'appareils avec les portefeuilles mobiles, et les opérateurs de télécommunications regroupent les téléphones 5G avec des services de périphérie d'entreprise. Lenovo prévoit que les ordinateurs personnels à intelligence artificielle atteindront 25 % des expéditions de 2025 au niveau régional, pour atteindre 80 % d'ici 2027, ouvrant un nouveau front haut de gamme. Dans l'ensemble, une fragmentation modérée persiste, mais la capacité de solutions verticales devient l'avantage décisif dans le secteur des appareils informatiques au Moyen-Orient et en Afrique.

Leaders du Secteur des Appareils Informatiques au Moyen-Orient et en Afrique

Samsung Electronics Co., Ltd.

Apple Inc.

Huawei Technologies Co., Ltd.

Lenovo Group Limited

Dell Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : L'Égypte a lancé un mécanisme électronique d'enregistrement des téléphones mobiles exigeant la vérification de l'IMEI dans les 90 jours suivant l'entrée, visant à formaliser les circuits parallèles où 80 % des téléphones arrivaient auparavant par contrebande.

- Novembre 2024 : Apple a annoncé une boutique Apple Store en ligne pour l'Arabie Saoudite à l'été 2025 et des magasins phares physiques à partir de 2026 après avoir investi 10 milliards SAR depuis 2019.

- Octobre 2024 : Huawei a dévoilé la version bêta de HarmonyOS 5.0 avec 15 000 applications natives, rompant la compatibilité Android pour approfondir l'indépendance de l'écosystème.

- Octobre 2024 : Samsung Pay a été lancé en Arabie Saoudite après un accord avec la Banque Centrale d'Arabie Saoudite, élargissant l'adoption des paiements par communication en champ proche (NFC).

Périmètre du Rapport sur le Marché des Appareils Informatiques au Moyen-Orient et en Afrique

Le marché des appareils informatiques au Moyen-Orient et en Afrique comprend les ventes et l'adoption d'une large gamme d'appareils technologiques grand public et d'entreprise dans la région. Il couvre les smartphones, les téléphones basiques, les tablettes, les ordinateurs portables, les ordinateurs de bureau, les appareils connectés et les téléviseurs intelligents/appareils de diffusion en continu, au service des utilisateurs finaux dans les secteurs des consommateurs, des entreprises, du gouvernement, de la défense, de l'éducation et de la santé. Le marché couvre également plusieurs systèmes d'exploitation et divers canaux de distribution, notamment le commerce de détail hors ligne et en ligne, les achats directs par les entreprises et les ventes groupées menées par les opérateurs de télécommunications.

Le rapport sur le marché des appareils informatiques au Moyen-Orient et en Afrique est segmenté par type d'appareil (smartphones, téléphones basiques, tablettes, ordinateurs portables et notebooks, ordinateurs de bureau et stations de travail, appareils connectés, téléviseurs intelligents et appareils de diffusion en continu), utilisateur final (consommateurs, entreprises, gouvernement et défense, éducation, santé), système d'exploitation (Android, iOS, Windows, Linux et ChromeOS, HarmonyOS et autres), canal de distribution (commerce de détail hors ligne, commerce de détail en ligne et places de marché, ventes directes aux entreprises, ventes groupées menées par les opérateurs de télécommunications) et zone géographique (Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Smartphones |

| Téléphones Basiques |

| Tablettes |

| Ordinateurs Portables et Notebooks |

| Ordinateurs de Bureau et Stations de Travail |

| Appareils Connectés |

| Téléviseurs Intelligents et Appareils de Diffusion en Continu |

| Consommateurs |

| Entreprises |

| Gouvernement et Défense |

| Éducation |

| Santé |

| Android |

| iOS |

| Windows |

| Linux et ChromeOS |

| HarmonyOS et Autres |

| Commerce de Détail Hors Ligne |

| Commerce de Détail en Ligne et Places de Marché |

| Ventes Directes aux Entreprises |

| Ventes Groupées Menées par les Opérateurs de Télécommunications |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Kenya | |

| Reste de l'Afrique |

| Par Type d'Appareil | Smartphones | |

| Téléphones Basiques | ||

| Tablettes | ||

| Ordinateurs Portables et Notebooks | ||

| Ordinateurs de Bureau et Stations de Travail | ||

| Appareils Connectés | ||

| Téléviseurs Intelligents et Appareils de Diffusion en Continu | ||

| Par Utilisateur Final | Consommateurs | |

| Entreprises | ||

| Gouvernement et Défense | ||

| Éducation | ||

| Santé | ||

| Par Système d'Exploitation | Android | |

| iOS | ||

| Windows | ||

| Linux et ChromeOS | ||

| HarmonyOS et Autres | ||

| Par Canal de Distribution | Commerce de Détail Hors Ligne | |

| Commerce de Détail en Ligne et Places de Marché | ||

| Ventes Directes aux Entreprises | ||

| Ventes Groupées Menées par les Opérateurs de Télécommunications | ||

| Par Zone Géographique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des appareils informatiques au Moyen-Orient et en Afrique d'ici 2030 ?

Il devrait atteindre 19,36 milliards USD, reflétant un TCAC de 6,52 % sur la période.

Quelle catégorie d'appareils connaîtra la croissance la plus rapide dans la région ?

Les appareils connectés, portés par les mandats de numérisation de la santé, devraient progresser à un TCAC de 18,46 % jusqu'en 2030.

Quelle est l'importance du commerce de détail en ligne pour les ventes d'appareils ?

Les places de marché en ligne se développent à un TCAC de 10,74 % et se rapprochent de l'avance du commerce de détail hors ligne en 2024 avec une part de revenus de 52,32 %.

Pourquoi HarmonyOS gagne-t-il du terrain ?

La plateforme s'aligne sur les exigences de souveraineté des données et offre une base d'applications natives croissante, soutenant un TCAC prévisionnel de 15,67 %.

Quel segment géographique devrait connaître la croissance la plus élevée ?

L'Afrique devrait atteindre un TCAC de 8,98 %, alimenté par les ajouts d'abonnés mobiles et la disponibilité de terminaux ultra-bas de gamme.

Comment les fournisseurs contrent-ils la volatilité des devises étrangères ?

Les stratégies comprennent des usines d'assemblage locales, telles que la future installation de Lenovo à Riyad, avec une facturation en monnaie locale pour se couvrir contre les fluctuations du dollar.

Dernière mise à jour de la page le: