Taille et part du marché du noir de carbone au Moyen Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

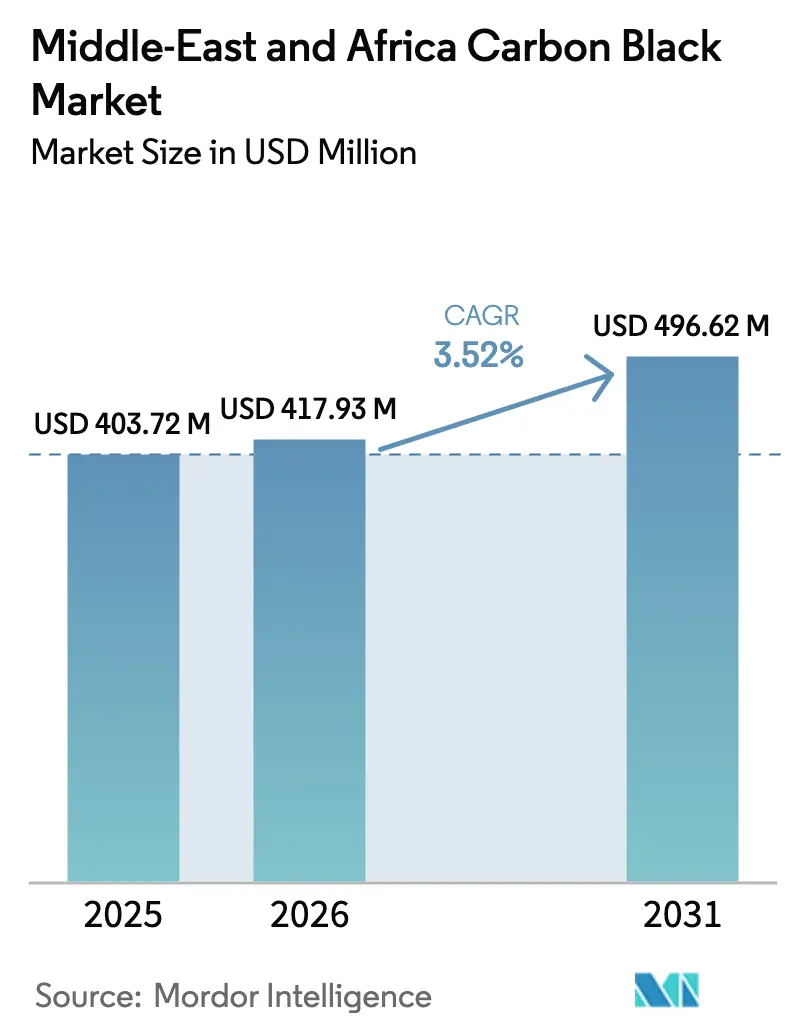

| Taille du marché de l'année de base (2025) | 403.72 Millions de dollars américains |

| Taille du Marché (2026) | 417.93 Millions de dollars américains |

| Taille du Marché (2031) | 496.62 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.52% CAGR |

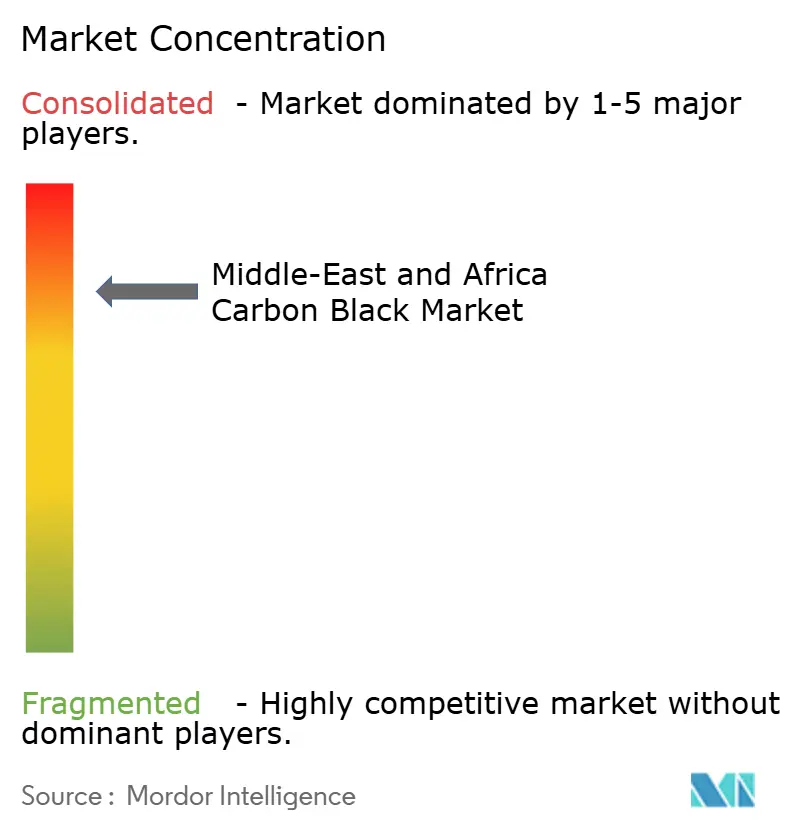

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du noir de carbone au Moyen Orient et en Afrique par Mordor Intelligence

La taille du marché du noir de carbone au Moyen Orient et en Afrique devrait passer de 403,72 millions USD en 2025 à 417,93 millions USD en 2026 et est prévue pour atteindre 496,62 millions USD d'ici 2031, à un CAGR de 3,52 % sur la période 2026-2031. La disponibilité solide des matières premières dans les économies riches en pétrole sous-tend la compétitivité des coûts, tandis que les fonds souverains orientent des capitaux vers des clusters pétrochimiques qui ancrent les chaînes d'approvisionnement des pneumatiques, des plastiques et du stockage d'énergie. Les programmes de localisation automobile en Arabie saoudite et aux Émirats arabes unis favorisent l'approvisionnement régional en grades de renforcement et conducteurs, et les coentreprises public-privé accélèrent l'adoption du noir de carbone récupéré dans les projets routiers de l'économie circulaire. Parallèlement, les grades spéciaux destinés aux batteries, aux textiles et aux revêtements offrent des marges plus élevées, amortissant partiellement l'impact du passage progressif aux pneumatiques « verts » riches en silice. La priorité concurrentielle porte sur l'efficacité des procédés, la réduction des émissions et les partenariats stratégiques qui sécurisent les engagements d'achat des clients dans des industries aval diversifiées.

Principaux enseignements du rapport

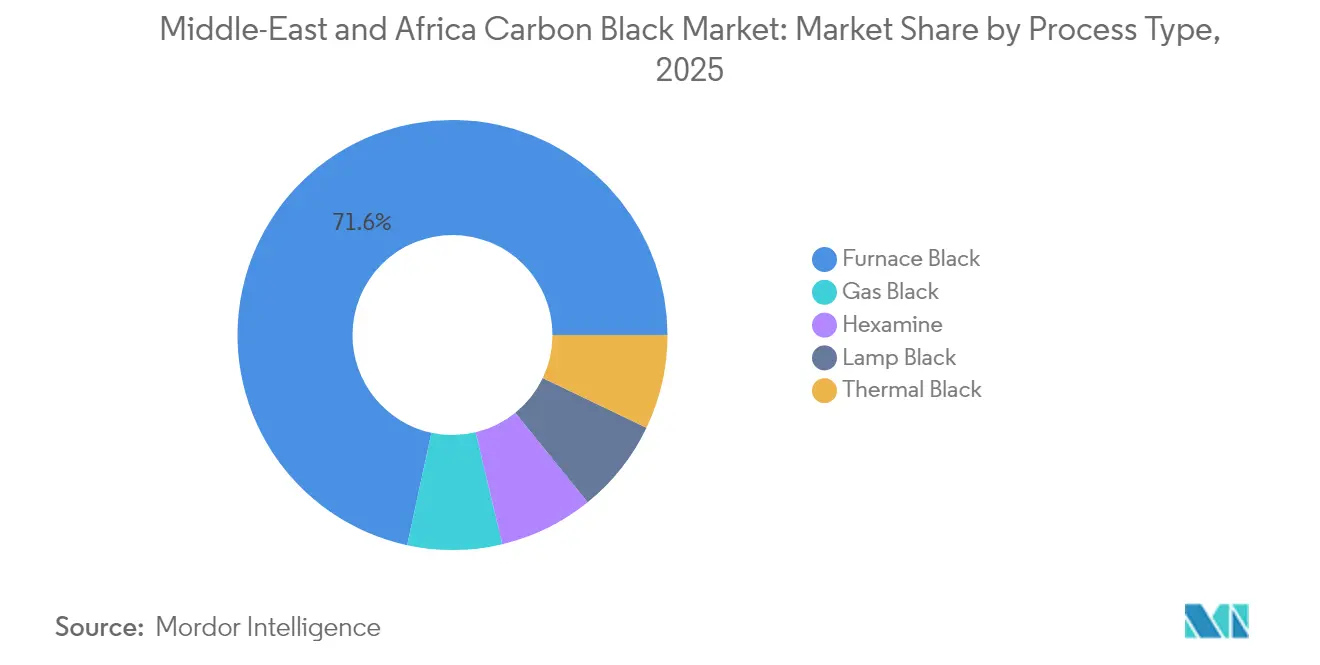

- Par type de procédé, le noir de fourneau a capté 71,62 % de la part de marché du noir de carbone au Moyen Orient et en Afrique en 2025 ; il constitue également le segment de procédé à la croissance la plus rapide, avec un CAGR de 4,31 % jusqu'en 2031.

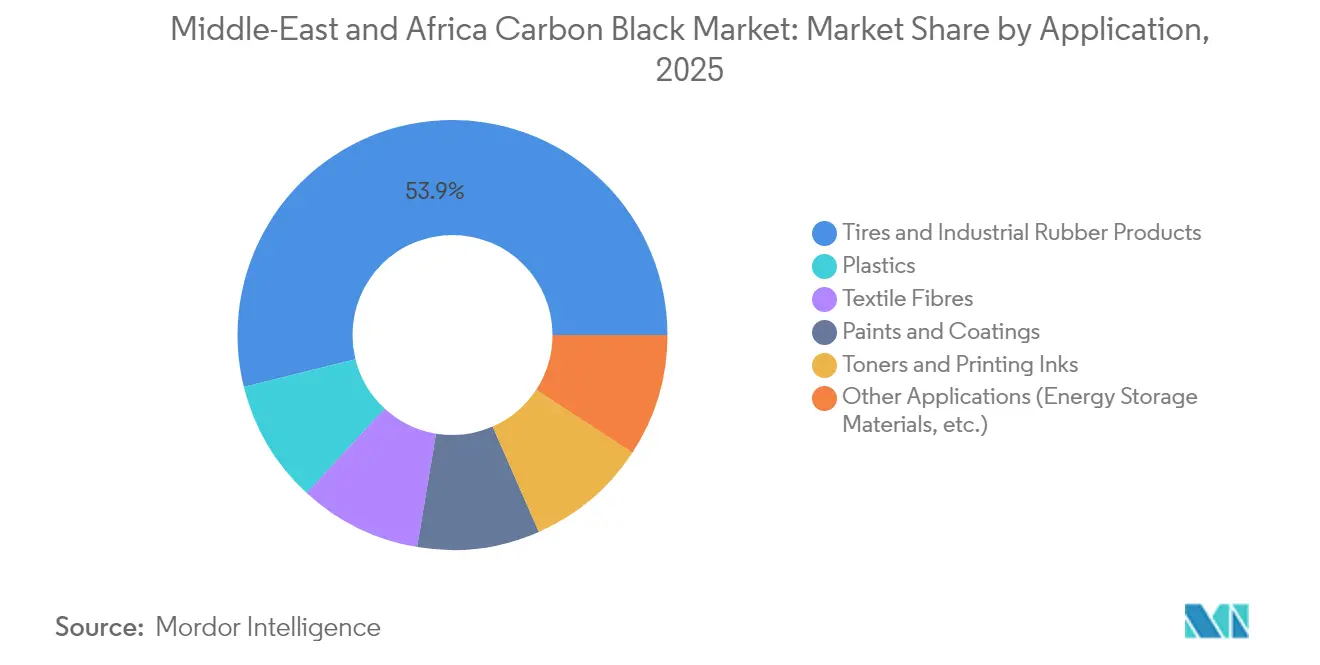

- Par application, les pneumatiques et produits en caoutchouc industriel ont dominé avec une part de revenus de 53,88 % en 2025, tandis que les autres applications devraient se développer à un CAGR de 4,66 % jusqu'en 2031.

- Par géographie, l'Arabie saoudite a détenu 29,86 % des revenus régionaux en 2025, tandis que les Émirats arabes unis devraient afficher la croissance la plus rapide, avec un CAGR de 4,52 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du noir de carbone au Moyen Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance de l'application dans les industries des fibres et du textile | +0.8% | Turquie, Égypte, Maroc | Moyen terme (2-4 ans) |

| Expansion du secteur automobile et des pneumatiques | +1.2% | Arabie saoudite, Émirats arabes unis, Turquie | Long terme (≥ 4 ans) |

| Essor du noir de carbone conducteur pour les gigafactories de batteries Li-ion | +0.9% | Émirats arabes unis, Arabie saoudite | Moyen terme (2-4 ans) |

| Adoption du noir de carbone récupéré dans les projets routiers de l'économie circulaire | +0.6% | Émirats arabes unis, Arabie saoudite | Long terme (≥ 4 ans) |

| Pénétration croissante du marché par le noir spécial | +0.7% | Émirats arabes unis, Arabie saoudite, Turquie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance de l'application dans les industries des fibres et du textile

Les techniques avancées de modification des fibres intègrent désormais des pigments de noir de carbone qui offrent une protection antimicrobienne contre Staphylococcus aureus et Escherichia coli, permettant aux filatures régionales d'approvisionner les marchés des tissus de santé et d'hygiène. La Turquie bénéficie de l'alignement de ces technologies sur les mandats verts de son Douzième Plan de développement, tandis que le complexe pétrochimique de l'Égypte sécurise les matières premières en amont. L'intégration du noir de carbone dans les fibres de nylon, de polyester et d'acrylique élargit la demande au-delà de l'habillement de masse vers des textiles techniques à plus haute valeur ajoutée. À mesure que les marques recherchent des intrants traçables et durables, les grades de noir spéciaux gagnent en pouvoir de fixation des prix et bénéficient de contrats plus longs.

Expansion du secteur automobile et des pneumatiques

L'usine Pirelli de 550 millions USD d'Arabie saoudite à King Abdullah Economic City produira 3,5 millions de pneumatiques pour véhicules de tourisme par an à partir de 2026, verrouillant les volumes de grade fourneau pour deux décennies. La localisation s'étend aux boîtiers de véhicules électriques, aux composants de batteries et aux systèmes d'étanchéité, qui utilisent tous des dispersions de noir de carbone adaptées. La Turquie tire parti de sa proximité avec l'UE pour approvisionner des gammes de pneumatiques conformes aux normes d'émission, tandis que les Émirats arabes unis orientent les intermédiaires pétrochimiques vers le caoutchouc synthétique. Les projets de construction et miniers dans tout le Golfe et en Afrique élargissent encore la demande de pneumatiques hors-route, renforçant les expéditions régulières de noirs de renforcement résistants à l'abrasion. Collectivement, ces dynamiques ancrent la consommation de base à long terme, même si l'électrification des véhicules remodèle les mélanges de matériaux.

Essor du noir de carbone conducteur pour les gigafactories de batteries Li-ion

Les ambitions régionales en matière de stockage d'énergie nécessitent des additifs à haute conductivité qui réduisent l'impédance des cellules et prolongent la durée de vie en cycle. La série PRINTEX kappa d'Orion affiche une adoption premium dans les électrodes de cellules en sachet destinées aux fermes solaires avec stockage des Émirats arabes unis. Le projet NEOM d'Arabie saoudite prévoit plus de 20 GWh de stockage stationnaire, ce qui se traduit par une demande incrémentielle de noir de carbone dans les boues d'anode et de cathode. Les morphologies de nanoparticules optimisées pour les voies électroniques améliorent également l'acceptation de charge dynamique dans les batteries plomb-acide avancées utilisées pour l'équilibrage du réseau. Les incitations gouvernementales qui exonèrent de droits d'importation les intrants pour batteries raccourcissent les délais de retour sur investissement pour les investisseurs locaux en gigafactories, garantissant des contrats d'approvisionnement pluriannuels pour les noirs conducteurs.

Adoption du noir de carbone récupéré dans les projets routiers de l'économie circulaire

Les systèmes de pyrolyse livrent du noir de carbone récupéré (rCB) avec 40 à 50 % d'économies de coûts par rapport aux équivalents vierges, tout en émettant moins de 0,5 tonne de CO2 par tonne produite[1]Commission européenne, « Pyrolyse avancée pour le noir de carbone à faibles émissions », cordis.europa.eu. Les appels d'offres routiers des Émirats arabes unis imposent désormais des modificateurs d'asphalte rCB, réduisant l'utilisation de liant vierge et détournant les pneus usagés des décharges. Les lois nigérianes sur la responsabilité élargie des producteurs orientent les pneus usagés vers des filières de recyclage organisées, garantissant un flux de matières premières pour les nouvelles usines de rCB. À mesure que les dépenses d'infrastructure s'accélèrent en Afrique orientale et occidentale, les entrepreneurs spécifient de l'asphalte modifié au rCB qui améliore la durée de vie en fatigue et la résistance au dérapage. Le faible empreinte carbone du matériau aide les gouvernements à atteindre les objectifs de l'Accord de Paris sans compromettre la durabilité des chaussées.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération du passage aux pneumatiques « verts » à base de silice | -1.1% | Turquie, Émirats arabes unis | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières et risque d'approvisionnement | -0.9% | Arabie saoudite, Émirats arabes unis, Nigéria | Court terme (≤ 2 ans) |

| Concurrence des importations asiatiques à bas coût | -0.7% | Économies dépendantes des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accélération du passage aux pneumatiques « verts » à base de silice

Les mandats des équipementiers en faveur d'une résistance au roulement plus faible entraînent le remplacement du noir de carbone par de la silice précipitée et des agents de couplage silane qui réduisent la consommation de carburant jusqu'à 7 %[2]J. Wang et al., « Charges biphasées carbone-silice dans les pneumatiques verts », Nature, nature.com . Si la silice améliore l'adhérence sur sol mouillé, elle complique le recyclage des pneumatiques et augmente les coûts de compoundage, obligeant les usines turques à moderniser leurs mélangeurs et leur logistique d'approvisionnement. Cette transition menace la demande de base pour les noirs de fourneau utilisés dans les bandes de roulement des véhicules de tourisme dans les pays du CCG. Les producteurs réagissent en codéveloppant des systèmes de charges hybrides et en s'étendant vers des noirs spéciaux pour les flancs et les nappes intérieures qui conservent un rôle de renforcement.

Volatilité des prix des matières premières et risque d'approvisionnement

Les variations des matières premières liées au cours du brut compriment les marges, poussant Cabot à relever les prix contractuels mondiaux en décembre 2024 pour récupérer la hausse des coûts énergétiques et de maintenance. La dépréciation monétaire au Nigéria et les pénuries ponctuelles liées aux arrêts de raffineries déstabilisent davantage les budgets d'approvisionnement des petites entreprises de compoundage. Le flux à base de charbon d'Afrique du Sud est confronté à des taxes carbone croissantes, qui érodent les avantages concurrentiels et accélèrent une potentielle rationalisation des capacités. Les producteurs intégrés du Golfe se couvrent partiellement contre ce risque grâce à des contrats de naphtha à long terme, mais ils restent exposés aux perturbations géopolitiques qui contraignent les voies maritimes en mer Rouge et dans le détroit d'Ormuz.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de procédé : le noir de fourneau stimule l'innovation technique

Le noir de fourneau a contribué à hauteur de 71,62 % des revenus régionaux en 2025 et devrait se développer à un CAGR de 4,31 % jusqu'en 2031, soutenu par des modernisations permettant de récupérer la chaleur perdue et de réduire les émissions de SOx. Les producteurs en Arabie saoudite et aux Émirats arabes unis tirent parti des matières premières captives issues des vapocraqueurs pour maintenir des opérations continues et un contrôle étroit de la granulométrie. Le noir de gaz conserve un statut de niche pour les encres à haute intensité de teinte et les électrodes Li-ion, mais l'offre reste contrainte par la complexité des réacteurs. Le noir de lampe progresse régulièrement dans les encres et revêtements pour l'emballage métallique, bénéficiant des volumes de mise en boîte tirés par le commerce électronique. Le noir thermique et le noir d'acétylène offrent une conductivité spécialisée dans l'isolation des câbles et fils électriques. Le paysage des procédés favorise les raffineurs intégrés capables de monétiser les flux de sous-produits tout en répondant aux plafonds d'émission de plus en plus stricts.

Par application : les segments spéciaux surpassent la demande traditionnelle

Les pneumatiques et produits en caoutchouc industriel représentaient encore 53,88 % des revenus de 2025, soutenus par les expansions des équipementiers et la croissance du marché secondaire. La part de marché du noir de carbone au Moyen Orient et en Afrique que détient cette application devrait légèrement diminuer à mesure que les grades spéciaux s'accélèrent. Les autres applications, couvrant les batteries, les plastiques, les revêtements et les fibres, devraient croître à un CAGR de 4,66 %.

La demande de stockage d'énergie augmente à mesure que les projets photovoltaïques à l'échelle du gigawatt intègrent des batteries lithium-fer-phosphate nécessitant des additifs carbonés hautement conducteurs. Les filatures textiles en Turquie et au Maroc intègrent des noirs antimicrobiens dans les tissus sportifs et médicaux pour obtenir des primes à l'exportation. Les segments d'impression à jet d'encre et laser utilisent des noirs à fines particules qui permettent une densité optique élevée à une résistance de teinte réduite, abaissant le coût global du pigment par mètre carré. Cette diversification protège les producteurs des fluctuations cycliques de la production de pneumatiques et favorise des charges d'usine équilibrées.

Analyse géographique

L'Arabie saoudite a ancré le marché du noir de carbone au Moyen Orient et en Afrique en 2025 avec une part de revenus de 29,86 %, grâce à des avantages intégrés en matière de matières premières et à des accords d'enlèvement pluriannuels avec les grands équipementiers mondiaux de pneumatiques. Les Émirats arabes unis devraient surpasser la région avec un CAGR de 4,52 % jusqu'en 2031.

Les incitations des zones franches d'Abou Dhabi simplifient les importations d'équipements pour les nouvelles entreprises de mélange-maître et de stockage d'énergie, créant une boucle de rétroaction vertueuse qui stimule la demande de noir de carbone. La Turquie combine des réglementations alignées sur celles de l'UE avec de solides bases dans l'automobile et le textile, s'appuyant sur son Douzième Plan de développement pour moderniser la logistique verte et renforcer la circularité des matériaux. Des liaisons ferroviaires stratégiques raccourcissent les délais de livraison aux clients européens, stimulant les exportations de composés à valeur ajoutée et de composants de batteries. En Afrique subsaharienne, les règles nigérianes sur les pneus en fin de vie déclenchent des investissements dans des centres de pyrolyse qui fournissent du noir de carbone récupéré et du carburant. L'Afrique du Sud fait face à des taxes carbone élevées sur son flux à base de charbon, poussant Sasol à évaluer des modernisations en gazéification ou des réductions de capacité. Le Maroc connaît une demande croissante pour les faisceaux de câblage automobile et les fibres textiles, renforçant les importations de grades conducteurs et de pigment. Collectivement, ces géographies illustrent comment la politique, les matières premières et la stratégie industrielle convergent pour façonner les trajectoires de croissance sur le marché du noir de carbone au Moyen Orient et en Afrique.

Paysage concurrentiel

Le marché du noir de carbone au Moyen Orient et en Afrique est marqué par une consolidation avec des grands acteurs verticalement intégrés tels que Birla Carbon, SABIC et ADNOC, qui bénéficient de l'avantage des matières premières captives et de la logistique régionale. Les indépendants de taille intermédiaire comblent les lacunes d'approvisionnement en grades spéciaux, tandis que les nouveaux entrants poursuivent la technologie du noir de carbone récupéré pour réduire les coûts des produits vierges et satisfaire aux quotas de durabilité. Le leadership par les prix reste fluide car chaque contrat trimestriel comprend désormais des clauses d'escalade des matières premières liées aux références du Brent et du propylène.

Leaders de l'industrie du noir de carbone au Moyen Orient et en Afrique

Cabot Corporation

Birla Carbon

Continental Carbon Company

Orion S.A

SABIC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juin 2025 : Orion a confirmé son intention de mettre à l'arrêt trois à cinq lignes de noir de carbone dans les Amériques et la région EMEA d'ici fin 2025, afin de concentrer les capitaux sur les unités les plus performantes.

- Mars 2024 : Cabot Corporation a lancé PROPEL E8, un noir de renforcement technique pour bandes de roulement de pneumatiques à faible résistance au roulement et haute durabilité.

Portée du rapport sur le marché du noir de carbone au Moyen Orient et en Afrique

Le noir de carbone (également connu sous les noms de noir d'acétylène, noir de canal, noir de fourneau, noir de lampe et noir thermique) est une substance fabriquée à partir de la combustion incomplète du charbon et du goudron de houille, de matières végétales ou de produits pétroliers tels que le fioul, le goudron de craquage catalytique fluide et le craquage de l'éthylène. Le noir de carbone est utilisé dans les pneumatiques et autres articles en caoutchouc comme colorant et charge renforçante, comme pigment et ingrédient de protection contre l'usure dans les plastiques, les peintures et les pigments d'encre. Le marché du noir de carbone est segmenté par type de procédé, application et géographie. Par type de procédé, le marché est segmenté en noir de fourneau, noir de gaz, noir de lampe et noir thermique. Par application, le marché est segmenté en pneumatiques et produits en caoutchouc industriel, plastiques, toners et encres d'imprimerie, peintures et revêtements, fibres textiles et autres applications. Le rapport couvre la taille et les prévisions du marché pour le marché des ancrages et coulis dans 3 pays du Moyen Orient et d'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été basées sur les revenus (millions USD) et le volume (kilotonnes) pour tous les détails mentionnés ci-dessus.

| Noir de fourneau |

| Noir de gaz |

| Noir de lampe |

| Noir thermique |

| Hexamine |

| Pneumatiques et produits en caoutchouc industriel | |

| Plastiques | Films et feuilles |

| Tuyaux sous pression | |

| Pièces moulées | |

| Toners et encres d'imprimerie | |

| Peintures et revêtements | |

| Fibres textiles | Nylon |

| Polyester | |

| Acrylique | |

| Autres applications (matériaux de stockage d'énergie, etc.) |

| Arabie saoudite | Émirats arabes unis |

| Qatar | |

| Koweït | |

| Turquie | |

| Afrique du Sud | |

| Égypte | |

| Nigéria | |

| Maroc | |

| Reste du Moyen Orient et de l'Afrique |

| Par type de procédé | Noir de fourneau | |

| Noir de gaz | ||

| Noir de lampe | ||

| Noir thermique | ||

| Hexamine | ||

| Par application | Pneumatiques et produits en caoutchouc industriel | |

| Plastiques | Films et feuilles | |

| Tuyaux sous pression | ||

| Pièces moulées | ||

| Toners et encres d'imprimerie | ||

| Peintures et revêtements | ||

| Fibres textiles | Nylon | |

| Polyester | ||

| Acrylique | ||

| Autres applications (matériaux de stockage d'énergie, etc.) | ||

| Par géographie | Arabie saoudite | Émirats arabes unis |

| Qatar | ||

| Koweït | ||

| Turquie | ||

| Afrique du Sud | ||

| Égypte | ||

| Nigéria | ||

| Maroc | ||

| Reste du Moyen Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du noir de carbone au Moyen Orient et en Afrique en 2026 ?

Le marché est évalué à 417,93 millions USD en 2026 et devrait croître à un CAGR de 3,52 % pour atteindre 496,62 millions USD d'ici 2031.

Quel segment de procédé domine le marché régional ?

Le noir de fourneau est en tête avec une part de revenus de 71,62 % en 2025 et constitue également le procédé à la croissance la plus rapide, avec un CAGR de 4,31 % jusqu'en 2031.

Qu'est-ce qui stimule la demande de noir de carbone spécial dans la région ?

La croissance rapide des gigafactories de batteries, des textiles techniques et des plastiques résistants aux UV oriente la demande vers des noirs conducteurs et de grade pigmentaire qui offrent des marges plus élevées et des avantages en termes de performances.

Comment le noir de carbone récupéré influence-t-il la dynamique de l'offre ?

Le noir de carbone récupéré offre 40 à 50 % d'économies de coûts et des émissions plus faibles par rapport aux grades vierges, et les mandats gouvernementaux en faveur des routes de l'économie circulaire aux Émirats arabes unis et au Nigéria accélèrent son adoption.

Quel pays devrait connaître la croissance la plus rapide entre 2026 et 2031 ?

Les Émirats arabes unis devraient enregistrer la croissance la plus élevée, avec un CAGR de 4,52 %, les investissements bas-carbone stimulant la consommation de grades spéciaux.

Dernière mise à jour de la page le: