Taille et part du marché des systèmes de stockage d'énergie par batteries (BESS) au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

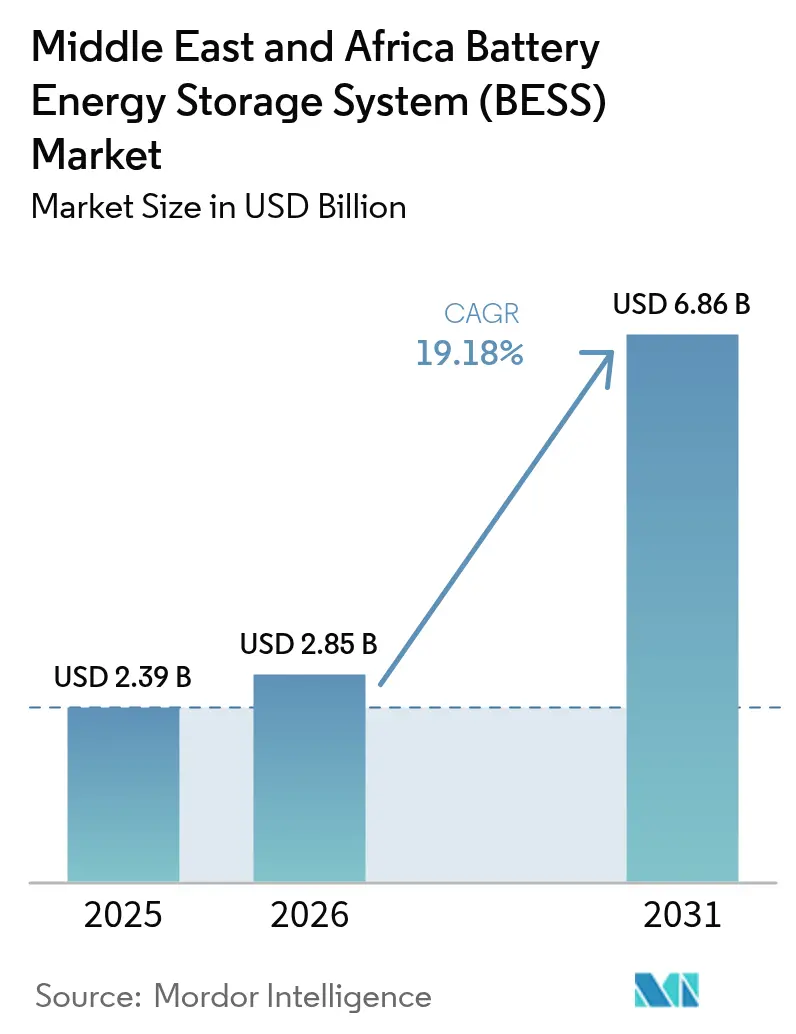

| Taille du marché de l'année de base (2025) | 2.39 Milliards de dollars |

| Taille du Marché (2026) | 2.85 Milliards de dollars |

| Taille du Marché (2031) | 6.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de stockage d'énergie par batteries (BESS) au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des systèmes de stockage d'énergie par batteries au Moyen-Orient et en Afrique est estimée à 2,85 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 2,39 milliards USD, avec des projections pour 2031 indiquant 6,86 milliards USD, progressant à un TCAC de 19,18 % sur la période 2026-2031.

Les dépenses accélérées des fonds souverains, les appels d'offres conjoints pour le stockage obligatoire et les énergies renouvelables, ainsi que les systèmes hybrides miniers en Afrique subsaharienne, reconfigurent les ajouts de capacité. La baisse des prix du lithium-ion en dessous de 100 USD/kWh a supprimé la dépendance aux subventions, tandis que les projets pilotes de batteries à flux démontrent une économie supérieure sur les longues durées. Les accords-cadres pluriannuels, tels que le contrat de 2,5 GW de Saudi Electricity Company, réduisent les spreads de financement, permettant aux développeurs de capter la valeur ajoutée des services auxiliaires. La concurrence accrue entre les fournisseurs de cellules chinois et les intégrateurs européens comprime les marges matérielles, redirigeant la valeur vers les logiciels, les services et l'assemblage local.

Principaux enseignements du rapport

- Par type de batterie, les chimies lithium-ion détenaient 79,82 % de la part de marché des systèmes de stockage d'énergie par batteries au Moyen-Orient et en Afrique en 2025, tandis que les batteries à flux devraient progresser à un TCAC de 28,25 % d'ici 2031.

- Par type de connexion, les systèmes raccordés au réseau ont dominé avec une part de revenus de 73,65 % en 2025 ; les déploiements hors réseau progressent à un TCAC de 26,1 % jusqu'en 2031.

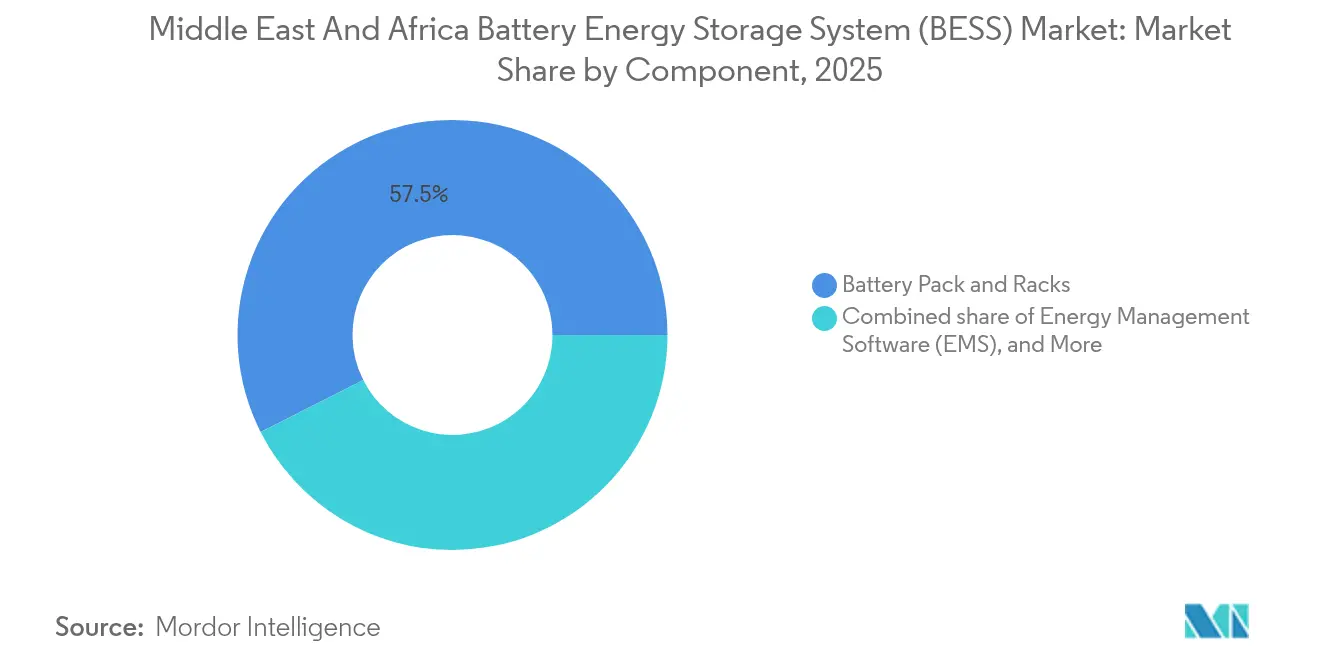

- Par composant, les blocs et racks de batteries ont capté une part de 57,45 % de la taille du marché des systèmes de stockage d'énergie par batteries au Moyen-Orient et en Afrique en 2025 ; le logiciel de gestion de l'énergie devrait progresser à un TCAC de 26,8 % d'ici 2031.

- Par plage de capacité énergétique, la tranche 10-100 MWh représentait 33,12 % de la taille du marché des systèmes de stockage d'énergie par batteries au Moyen-Orient et en Afrique en 2025, tandis que le segment 100-500 MWh enregistrait la croissance la plus rapide avec un TCAC de 29,1 %.

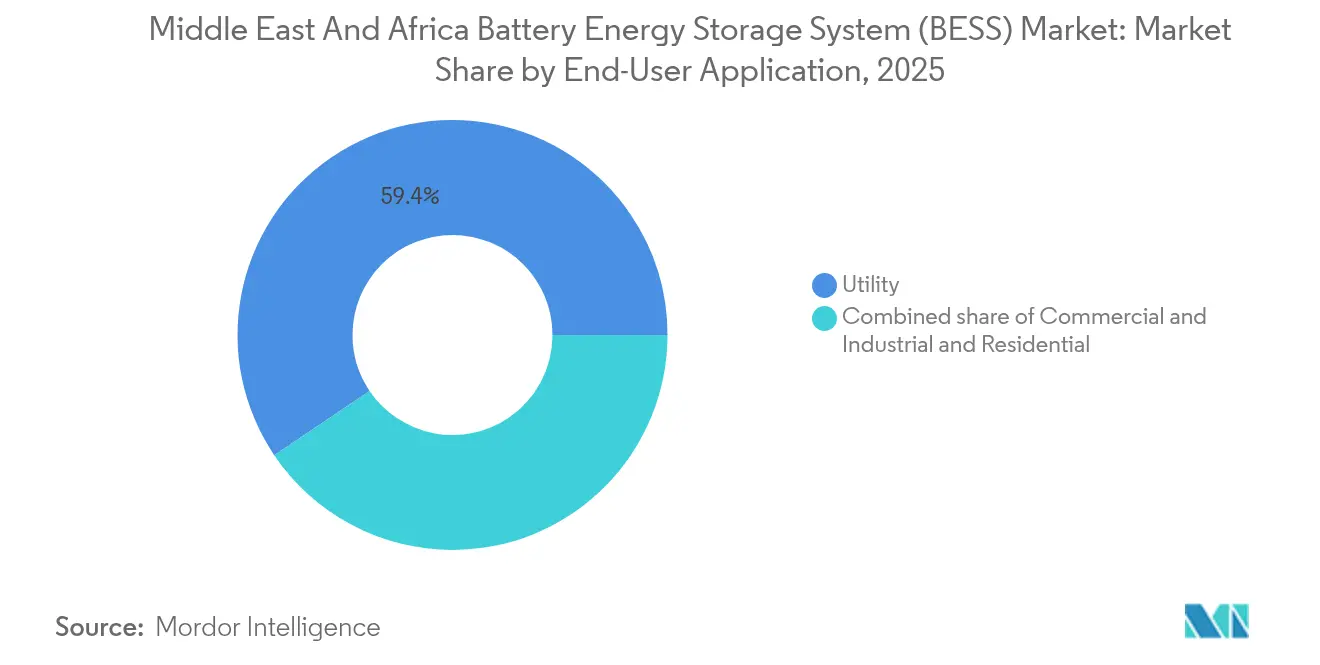

- Par utilisateur final, les applications de services publics détenaient une part de 59,44 % en 2025 et devraient progresser à un TCAC de 21,9 % jusqu'en 2031.

- Par géographie, l'Arabie saoudite commandait une part de 23,08 % en 2025 et devrait croître à un TCAC de 22,95 % d'ici 2031.

- Les cinq plus grands fournisseurs détenaient collectivement environ 55 % de la capacité contractée en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des systèmes de stockage d'énergie par batteries (BESS) au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Développement rapide du solaire et de l'éolien à grande échelle | 4.20% | Arabie saoudite, Émirats arabes unis, Égypte, Afrique du Sud | Moyen terme (2 à 4 ans) |

| Mandats nationaux de stabilité du réseau | 3.80% | Arabie saoudite, Émirats arabes unis, Qatar | Court terme (≤ 2 ans) |

| Baisse des prix des batteries LFP en dessous de 100 USD/kWh | 3.50% | CCG et Afrique du Sud | Court terme (≤ 2 ans) |

| Fonds de décarbonation des nations exportatrices de pétrole | 2.90% | Arabie saoudite, Émirats arabes unis, Qatar, Koweït | Long terme (≥ 4 ans) |

| Économies des systèmes hybrides pour les sites miniers | 2.40% | Afrique du Sud, RDC, Zambie, Namibie | Moyen terme (2 à 4 ans) |

| Exigences de qualité de l'alimentation électrique des centres de données | 1.70% | Émirats arabes unis, Arabie saoudite, Afrique du Sud, Égypte | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Développement rapide du solaire et de l'éolien à grande échelle

L'Arabie saoudite, les Émirats arabes unis, l'Égypte et l'Afrique du Sud intègrent un stockage de quatre heures dans chaque nouvel appel d'offres solaire et un stockage de deux heures dans toutes les sollicitations éoliennes, faisant des batteries un coût d'entrée obligatoire.[1]PV Magazine, "Les appels d'offres saoudiens exigent un stockage de quatre heures," pv-magazine.com Des développeurs tels qu'ACWA Power et Masdar ont précommandé plus de 12 GWh de cellules lithium-fer-phosphate pour des projets prévus avant 2027. Le pipeline solaire de 1 GW de l'Égypte associe 200 MWh de stockage pour éviter l'écrêtement dans la zone économique du canal de Suez. Le dernier cycle IPP d'Afrique du Sud a alloué 1,2 GW de capacité de stockage par batteries à des tarifs inférieurs à ceux du parc de centrales à charbon d'Eskom Holdings SOC Ltd., démontrant la parité concurrentielle. Parce que les études de réseau évaluent désormais la production et le stockage ensemble, les délais moyens des projets ont diminué de près de deux ans, accélérant la réalisation des revenus.

Mandats nationaux de stabilité du réseau

Les régulateurs en Arabie saoudite et aux Émirats arabes unis traitent désormais le stockage comme une infrastructure essentielle, émettant des directives qui obligent l'opérateur de réseau à acquérir des volumes fixes sous peine de sanctions financières.[2]Energy Storage News, "ACWA Power intègre 12 GWh de LFP," energystoragenews.com L'Arabie saoudite a imposé 26 GWh d'ici 2027, tandis que les Émirats arabes unis ont accepté un cadre de 19 GWh générant des paiements de capacité indépendants de la répartition de l'énergie. Les contrats pluriannuels réduisent les coûts de transaction et offrent aux prêteurs des flux de trésorerie prévisibles, aboutissant à des spreads de 200 à 250 points de base au-dessus du taux SOFR. Le Qatar a lancé le premier appel d'offres autonome de 400 MWh du Golfe, signalant une transition vers des modèles de stockage marchand qui monétisent les services auxiliaires. Les règles strictes de conformité à la norme IEC 62933 filtrent les petits fournisseurs ne disposant pas de matériel certifié, élevant les barrières à l'entrée et consolidant les parts de marché parmi les intégrateurs de premier rang.

Baisse des prix des batteries LFP en dessous de 100 USD/kWh

Les prix des cellules lithium-fer-phosphate ont chuté à 89 USD/kWh au début de 2025, alors que les fabricants chinois réduisaient leurs marges pour maintenir les opérations des usines à 60 % d'utilisation. L'Arabie saoudite a sécurisé un approvisionnement sur huit ans à 85 USD/kWh, permettant des coûts de stockage nivelés inférieurs à 0,05 USD/kWh, même sans subventions. La Société de développement industriel d'Afrique du Sud a financé trois lignes d'assemblage locales visant à atteindre 40 % de contenu local d'ici 2027, réduisant ainsi les droits d'importation et les coûts d'expédition. À mesure que le LFP remplace les chimies riches en nickel, le risque d'emballement thermique diminue et la durée de vie en cycles dépasse 6 000 cycles, rendant l'arbitrage quotidien viable pour davantage de services publics. La chute des prix débloque de plus petits projets commerciaux et industriels qui ne satisfaisaient pas auparavant aux taux de rendement minimal, élargissant le marché adressable.

Fonds de décarbonation des nations exportatrices de pétrole

Les fonds souverains d'Arabie saoudite, des Émirats arabes unis et du Qatar ont réservé 180 milliards USD pour les énergies renouvelables et le stockage jusqu'en 2030, éclipsant les pools de capitaux privés ailleurs dans la région. Le Fonds d'investissement public seul a mis de côté 50 milliards USD pour 30 GWh de stockage domestique et 20 GWh à l'étranger, ramenant le coût du capital à 4-6 %. Masdar s'est engagé à hauteur de 30 milliards USD en Égypte, au Maroc et au Kenya, en structurant des contrats d'achat d'électricité sur 25 ans qui réduisent le risque de revenus pour les prêteurs. L'Autorité d'investissement du Qatar s'est associée à TotalEnergies sur un projet de 5 GWh destiné aux clients miniers et de télécommunications ayant des objectifs de substitution du diesel. L'accès facile aux fonds propres raccourcit les cycles de développement et permet des offres tarifaires plus basses qui satisfont néanmoins aux seuils de rendement, attirant des financiers privés supplémentaires.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Retard de la numérisation du réseau de distribution | -2.80% | Nigéria, Kenya, Tanzanie | Long terme (≥ 4 ans) |

| Incertitude politique dans plusieurs États africains | -2.30% | Nigéria, Kenya, Égypte, Zimbabwe | Moyen terme (2 à 4 ans) |

| Coûts de financement élevés liés au risque souverain | -1.90% | Nigéria, Kenya, Égypte, Zambie | Moyen terme (2 à 4 ans) |

| Capacité limitée de raffinage local des matières premières de qualité batterie | -1.60% | À l'échelle régionale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Retard de la numérisation du réseau de distribution

Seulement 38 % des alimentateurs de distribution du Nigéria et 12 % des sous-stations tanzaniennes disposent de liaisons de contrôle de supervision et d'acquisition de données, empêchant les batteries de fournir des services de fréquence et de tension. Kenya Power s'appuie sur des instructions de répartition manuelles, créant une latence qui oblige les opérateurs de stockage à surdimensionner les systèmes jusqu'à 30 % pour capter les revenus. Eskom Holdings SOC Ltd. a lancé un projet de modernisation du réseau de 1,2 milliard USD en 2024, mais des litiges juridiques ont ralenti le déploiement de quatre millions de compteurs intelligents. Sans données en temps réel, les services publics ne peuvent pas valoriser pleinement la capacité à montée en charge rapide, ce qui aboutit à des marchés de services auxiliaires peu développés. Le fossé numérique décourage les investisseurs qui actualisent les flux de trésorerie projetés lorsque la certitude de répartition est faible.

Incertitude politique dans plusieurs États africains

La suspension des tarifs de rachat du Nigéria en 2024 a gelé 2,5 GW de projets solaires associés à du stockage, déclenchant 800 millions USD de demandes d'arbitrage.[3]Reuters, "La suspension du tarif de rachat nigérian met 2,5 GW en suspens," reuters.com Le régulateur kenyan a révisé les modèles de contrats d'achat d'électricité trois fois en un an, allongeant les cycles d'approbation de six à 18 mois et gonflant les coûts de portage. L'Égypte a reporté un appel d'offres de 1,5 GWh alors que les discussions budgétaires s'enlisaient, incitant les développeurs à redéployer des capitaux vers le Golfe, où les cadres sont prévisibles. Les restrictions de change au Zimbabwe empêchent le rapatriement des dividendes, dissuadant les sponsors internationaux. Chaque revirement accroît le risque perçu et élargit le spread exigé par les investisseurs au-dessus des taux sans risque, ralentissant le déploiement par rapport aux objectifs annoncés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de batterie : Les batteries à flux défient la domination du lithium

Les chimies lithium-ion sont restées dominantes avec une part de 79,82 % du marché des systèmes de stockage d'énergie par batteries au Moyen-Orient et en Afrique en 2025, grâce à une baisse rapide des coûts et à des chaînes d'approvisionnement matures. Les batteries à flux, cependant, progressent rapidement à un TCAC de 28,25 % d'ici 2031, à mesure que les services publics recherchent des durées de décharge de 8 à 12 heures pour l'arbitrage quotidien et le décalage saisonnier. Le contrat de 200 MWh de batteries à flux de vanadium redox d'Eskom Holdings SOC Ltd. souligne l'attrait de durées de vie de 20 000 cycles, qui réduisent les coûts de stockage nivelés.

Les écarts de coûts se réduisent : les appels d'offres saoudiens ont tarifé le LFP à 89 USD/kWh, seulement 30 % en dessous des offres de batteries à flux, incitant les développeurs à reconsidérer la diversification des chimies. Le plomb-acide conserve une place dans les alimentations de secours pour les télécommunications, tandis que les projets pilotes de sodium-ion au Maroc et en Égypte signalent une future alternative à faible coût. Les préoccupations relatives à l'emballement thermique continuent d'éroder les chimies riches en nickel, et des supercondensateurs hybrides sont testés pour une réponse en moins d'une seconde dans les microréseaux.

Par type de connexion : Les systèmes hors réseau gagnent du terrain grâce aux économies minières

Les installations raccordées au réseau représentaient 73,65 % des déploiements de 2025, principalement portées par de grands contrats en Arabie saoudite et aux Émirats arabes unis, qui fournissent la régulation de fréquence et le raffermissement de la capacité. Pourtant, les systèmes hors réseau devraient se développer à un TCAC de 26,1 %, portés par les sociétés minières africaines qui remplacent le diesel par des systèmes hybrides solaires associés à du stockage atteignant un coût nivelé inférieur à 0,10 USD/kWh.

Le déploiement de 50 MWh de Sibanye-Stillwater permet d'économiser 18 millions de litres de diesel par an, illustrant l'avantage opérationnel. Le projet cuivre de Kansanshi en Zambie associera 100 MW d'énergie solaire à 40 MWh de stockage pour atteindre une autonomie énergétique totale d'ici 2026. Les microréseaux ruraux au Kenya et les systèmes commerciaux et industriels (C&I) hybrides en Afrique du Sud renforcent la résilience dans les zones où les coupures de réseau sont fréquentes.

Par composant : Le logiciel capte les marges de la chaîne de valeur

Les blocs et racks de batteries représentaient 57,45 % des dépenses de 2025, mais la pression tarifaire exercée par les fournisseurs chinois érode les marges. Le logiciel de gestion de l'énergie, progressant à un TCAC de 26,8 %, est là où la valeur migre : Mosaic de Fluence Energy Inc. a amélioré les TRI des projets jusqu'à 18 % sur les parcs saoudiens grâce aux enchères prédictives de congestion.

FusionSolar à intelligence artificielle de Huawei Digital Power a réduit la dégradation de 20 % en optimisant les cycles de profondeur de décharge. Les tests de résistance au feu réglementaires, tels que la conformité à la norme UL 9540A en Afrique du Sud, renforcent la demande pour des systèmes éprouvés de gestion thermique et des conceptions de conteneurs, protégeant les acteurs établis face aux concurrents à faible coût. Les contrats de services représentant 8 à 12 % des dépenses d'investissement sur 10 ans enrichissent davantage les modèles de revenus récurrents.

Par plage de capacité énergétique : Les projets à l'échelle du gigawattheure reconfigurent les volumes

La tranche 100-500 MWh est la plus rapidement croissante, affichant un TCAC de 29,1 % alors que les services publics choisissent des blocs autonomes rivaux des centrales à gaz en pointe sur le coût nivelé. Le projet mer Rouge de 1,3 GWh d'Arabie saoudite illustre la rentabilité du stockage marchand sous des tarifs à l'utilisation.

Les systèmes inférieurs à 10 MWh restent essentiels pour la résilience des résidences, des télécommunications et des petites unités C&I, mais les ambitions en gigawattheures signalent une consolidation parmi les développeurs disposant de bilans solides, capables de gérer des périmètres EPC de plusieurs milliards de dollars. Les plafonds africains à 100 MWh limitent les gains d'économies d'échelle, maintenant la fragmentation de ces marchés.

Par application par utilisateur final : Le segment des services publics domine la croissance

Les services publics détenaient une part de marché de 59,44 % en 2025 et devraient croître à un TCAC de 21,9 % à mesure que les mandats de stabilité du réseau se multiplient. Saudi Electricity Company seule a acquis 10 GWh de capacité pour des fonctions de démarrage en îlotage et de réserve tournante.

Les utilisateurs commerciaux et industriels adoptent le stockage derrière le compteur pour la gestion des pointes de consommation et la protection contre les coupures, comme en témoignent les 200 MWh installés dans des usines sud-africaines lors des délestages tournants de 2024. Les normes de secours des centres de données d'une durée de 15 minutes constituent un autre vecteur de croissance sur les campus numériques du CCG. L'adoption résidentielle est en retard, en attendant que les modèles de financement arrivent à maturité.

Analyse géographique

La part de 23,08 % de l'Arabie saoudite en 2025 sur le marché des systèmes de stockage d'énergie par batteries au Moyen-Orient et en Afrique place ce pays en tête de la région, et un TCAC de 22,95 % d'ici 2031 est soutenu par son mandat de 48 GWh de stockage, ses contrats-cadres pluriannuels et son coût du capital de 4 à 6 %. L'installation autonome de la mer Rouge a validé l'économie marchande sous des tarifs dynamiques.

Les Émirats arabes unis et le Qatar suivent, adoptant des modèles de paiement de capacité qui découplent les revenus de la répartition. L'accord de 19 GWh de Masdar illustre l'approvisionnement à l'échelle nationale, tandis que l'appel d'offres autonome de 400 MWh du Qatar ouvre la voie au stockage marchand dans le Golfe. L'Afrique subsaharienne recèle un fort potentiel de croissance : l'Afrique du Sud a mis en service 1,2 GWh en 2024 pour différer les mises à niveau du réseau, les 120 miniréseaux du Kenya illustrent la viabilité rurale, et les 200 MWh hybrides de l'Égypte pour les industries de Suez signalent un appétit industriel. Cependant, les revirements tarifaires du Nigéria et les spreads souverains élevés bloquent les pipelines, soulignant le fossé entre la certitude réglementaire dans les États du CCG et la volatilité politique ailleurs.

Paysage concurrentiel

Le marché est modérément concentré, les cinq premiers fournisseurs contrôlant environ 55 % du volume contracté en 2024. Les géants chinois Contemporary Amperex Technology (CATL) et BYD Co. Ltd. tirent parti de hubs régionaux et de conditions en monnaie locale pour sous-coter les équipementiers occidentaux de 15 à 20 % en valeur actualisée nette. Le contrat de 2,5 GW de Fluence Energy Inc. avec Saudi Electricity Company démontre que les contrats-cadres longue durée peuvent réduire les coûts de transaction, un modèle que Tesla Inc. et Sungrow Power Supply Co. répliquent aux Émirats arabes unis et en Égypte.

La différenciation technologique évolue des cellules vers les logiciels ; FusionSolar de Huawei Digital Power et EcoStruxure de Schneider Electric SE offrent des enchères basées sur l'intelligence artificielle qui améliorent les rendements des actifs de 10 à 20 %. Les spécialistes modulaires comme AlphaESS Co. Ltd. exploitent les niches C&I où la rapidité prime sur l'échelle. L'activité de brevets dans les domaines de l'état solide et des onduleurs de formation de réseau, menée par Siemens Energy AG et ABB Ltd., présage la prochaine vague de compétitivité.

Une consolidation supplémentaire est attendue à mesure que les développeurs capables de financer des projets dépassant 500 MWh écartent les petits prestataires EPC. Néanmoins, des espaces blancs persistent dans les microréseaux miniers hors réseau et les télécommunications, des segments qui exigent des facteurs de forme flexibles et un déploiement rapide.

Leaders du secteur des systèmes de stockage d'énergie par batteries (BESS) au Moyen-Orient et en Afrique

NGK Insulators Ltd.

Tesla Inc

Huawei Digital Power

BYD Co. Ltd.

Fluence Energy Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Le Koweït avance dans ses projets de construction de l'un des plus grands systèmes de stockage d'énergie par batteries du Moyen-Orient, visant une capacité de décharge de 1,5 GW et une plage de stockage totale de 4 à 6 GWh.

- Septembre 2025 : Saudi Electricity Company (SEC), le service public d'État de l'Arabie saoudite, a sécurisé des contrats pour deux systèmes de stockage d'énergie par batteries (BESS) significatifs, affichant une capacité totale de 4,9 GWh.

- Avril 2025 : Cummins a dévoilé ses systèmes de stockage d'énergie par batteries (BESS) de nouvelle génération lors d'un événement à Dubaï, aux Émirats arabes unis.

- Juin 2025 : Lors de la troisième fenêtre d'appel d'offres, Scatec ASA a décroché le statut de soumissionnaire privilégié pour le projet de stockage d'énergie par batteries Haru BESS, d'une capacité de 123 MW/492 MWh.

Périmètre du rapport sur le marché des systèmes de stockage d'énergie par batteries (BESS) au Moyen-Orient et en Afrique

Le stockage d'énergie par batteries est considéré comme une technologie critique dans la transition vers un système énergétique durable. Les systèmes de stockage d'énergie par batteries stockent l'énergie produite et la libèrent selon les besoins de l'utilisateur final. Ils régulent la tension et la fréquence, réduisent les charges de pointe, intègrent les sources renouvelables et fournissent une alimentation de secours. Les batteries sont essentielles dans les systèmes de stockage d'énergie, représentant environ 60 % du coût total du système.

Le marché des systèmes de stockage d'énergie par batteries au Moyen-Orient et en Afrique est segmenté par type de batterie, type de connexion, composant, capacité énergétique, utilisateur final et géographie. Par type de batterie, le marché est segmenté en lithium-ion, plomb-acide, batterie à flux, sodium-ion et autres technologies. Par type de connexion, le marché est segmenté en raccordé au réseau et hors réseau. Par composant, le marché est segmenté en blocs de batteries, racks, système de conversion de puissance (PCS), logiciel de gestion de l'énergie (EMS) et équilibre de centrale. Par capacité énergétique, le marché est segmenté en moins de 10 MWh, 10 à 100 MWh, 100 à 500 MWh et plus de 500 MWh. Par utilisateur final, le marché est segmenté en services publics à grande échelle, commercial et industriel (C&I) et résidentiel. Le rapport couvre également la taille du marché et les prévisions pour le marché des systèmes de stockage d'énergie par batteries au Moyen-Orient et en Afrique dans les principaux pays. Les estimations de taille de marché et les prévisions pour chaque segment sont basées sur le chiffre d'affaires (milliards USD).

| Lithium-ion (lithium fer phosphate (LFP), nickel-manganèse-cobalt (NMC), titanate de lithium (LTO)) |

| Plomb-acide |

| Batterie à flux (vanadium redox, zinc-brome) |

| Sodium-ion |

| Autres technologies de batteries (NiCd, supercondensateurs hybrides) |

| Raccordé au réseau (interconnecté avec les services publics) |

| Hors réseau (microréseau, hybride) |

| Blocs et racks de batteries |

| Système de conversion de puissance (PCS) |

| Logiciel de gestion de l'énergie (EMS) |

| Équilibre de centrale et services |

| Moins de 10 MWh |

| 10 à 100 MWh |

| 100 à 500 MWh |

| Plus de 500 MWh |

| Services publics |

| Commercial et industriel |

| Résidentiel |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Afrique du Sud |

| Égypte |

| Kenya |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de batterie | Lithium-ion (lithium fer phosphate (LFP), nickel-manganèse-cobalt (NMC), titanate de lithium (LTO)) |

| Plomb-acide | |

| Batterie à flux (vanadium redox, zinc-brome) | |

| Sodium-ion | |

| Autres technologies de batteries (NiCd, supercondensateurs hybrides) | |

| Par type de connexion | Raccordé au réseau (interconnecté avec les services publics) |

| Hors réseau (microréseau, hybride) | |

| Par composant | Blocs et racks de batteries |

| Système de conversion de puissance (PCS) | |

| Logiciel de gestion de l'énergie (EMS) | |

| Équilibre de centrale et services | |

| Par plage de capacité énergétique | Moins de 10 MWh |

| 10 à 100 MWh | |

| 100 à 500 MWh | |

| Plus de 500 MWh | |

| Par application par utilisateur final | Services publics |

| Commercial et industriel | |

| Résidentiel | |

| Par géographie | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Afrique du Sud | |

| Égypte | |

| Kenya | |

| Reste du Moyen-Orient et de l'Afrique |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des systèmes de stockage d'énergie par batteries au Moyen-Orient et en Afrique ?

Le marché était évalué à 2,85 milliards USD en 2026.

À quelle vitesse le secteur devrait-il croître ?

Un TCAC de 19,18 % est prévu entre 2026 et 2031, portant les revenus à 6,86 milliards USD.

Quel pays est le contributeur à la croissance la plus rapide ?

L'Arabie saoudite devrait se développer à un TCAC de 22,95 % d'ici 2031, portée par son mandat de 48 GWh.

Quelle chimie de batterie gagne du terrain pour le stockage longue durée ?

Les batteries à flux progressent à un TCAC de 28,25 % grâce à une économie multi-heures supérieure.

Pourquoi les systèmes hors réseau sont-ils importants en Afrique subsaharienne ?

Ils permettent aux mines et aux communautés rurales de contourner des réseaux peu fiables tout en réduisant les coûts du diesel en dessous de 0,10 USD/kWh.

Qu'est-ce qui fait baisser les coûts de stockage dans la région ?

La baisse des prix du lithium fer phosphate en dessous de 100 USD/kWh et les méga-appels d'offres financés par les fonds souverains.

Dernière mise à jour de la page le: