Taille et Part du Marché des Adhésifs au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

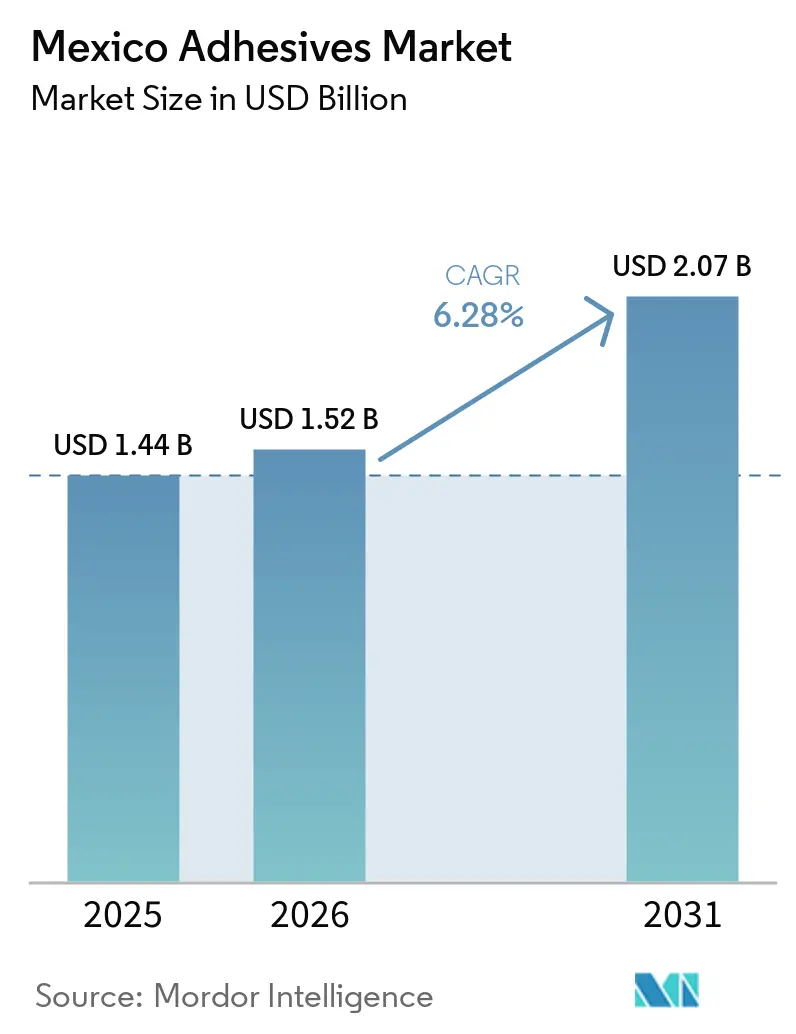

| Taille du marché de l'année de base (2025) | 1.44 Milliards de dollars |

| Taille du Marché (2026) | 1.52 Milliards de dollars |

| Taille du Marché (2031) | 2.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Adhésifs au Mexique par Mordor Intelligence

La taille du Marché des Adhésifs au Mexique devrait augmenter de 1,44 milliard USD en 2025 à 1,52 milliard USD en 2026 et atteindre 2,07 milliards USD d'ici 2031, avec un CAGR de 6,28% sur la période 2026-2031. La délocalisation à proximité (nearshoring) de la fabrication d'électronique et de véhicules électriques (VE) redéfinit la demande en formulations haute performance. Les époxys et les polyuréthanes, qui remplacent les fixations mécaniques traditionnelles dans les plateformes allégées, sont à l'origine de cette tendance. Dans le secteur de l'emballage, les convertisseurs privilégient de plus en plus les thermofusibles à durcissement rapide, sous l'impulsion des exigences de l'exécution des commandes du commerce électronique. Parallèlement, les réglementations strictes de la NOM-121-SEMARNAT encouragent les investissements dans les systèmes en phase aqueuse à faible teneur en COV. Les formulateurs multinationaux consolident leurs centres techniques près de Guanajuato et de Nuevo León, accélérant les itérations de prototypes pour les qualifications des équipementiers. Cependant, l'industrie fait face à des défis, notamment la réduction de l'épaisseur des cartons ondulés et les fluctuations des prix du méthacrylate de méthyle (MMA), qui compriment les marges brutes. En conséquence, les fournisseurs doivent équilibrer les mises à niveau de portefeuille avec l'optimisation des coûts.

Points Clés du Rapport

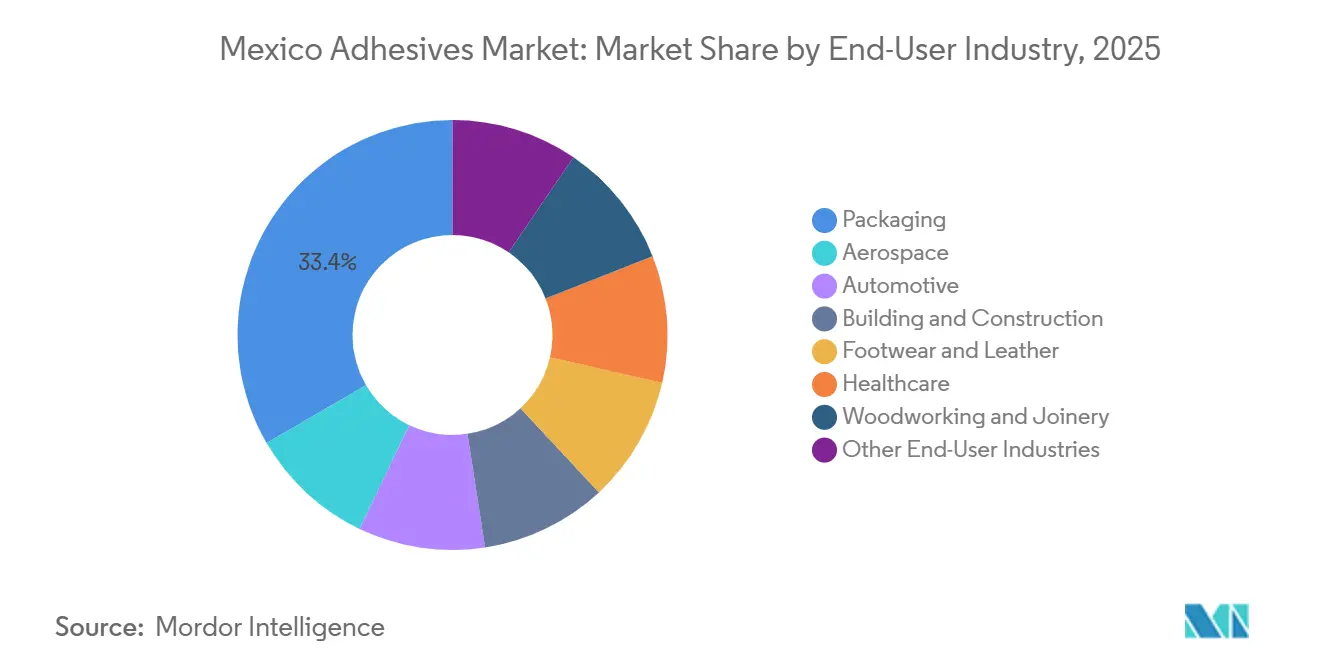

- Par industrie utilisatrice finale, l'emballage était en tête avec 33,37% de la part du marché des adhésifs au Mexique en 2025 ; les applications automobiles progressent à un CAGR de 6,90% sur la période de prévision 2026-2031.

- Par technologie, les systèmes en phase aqueuse représentaient 42,15% de la taille du marché des adhésifs au Mexique en 2025, tandis que les formulations réactives devraient se développer à un CAGR de 6,34% sur la période de prévision 2026-2031.

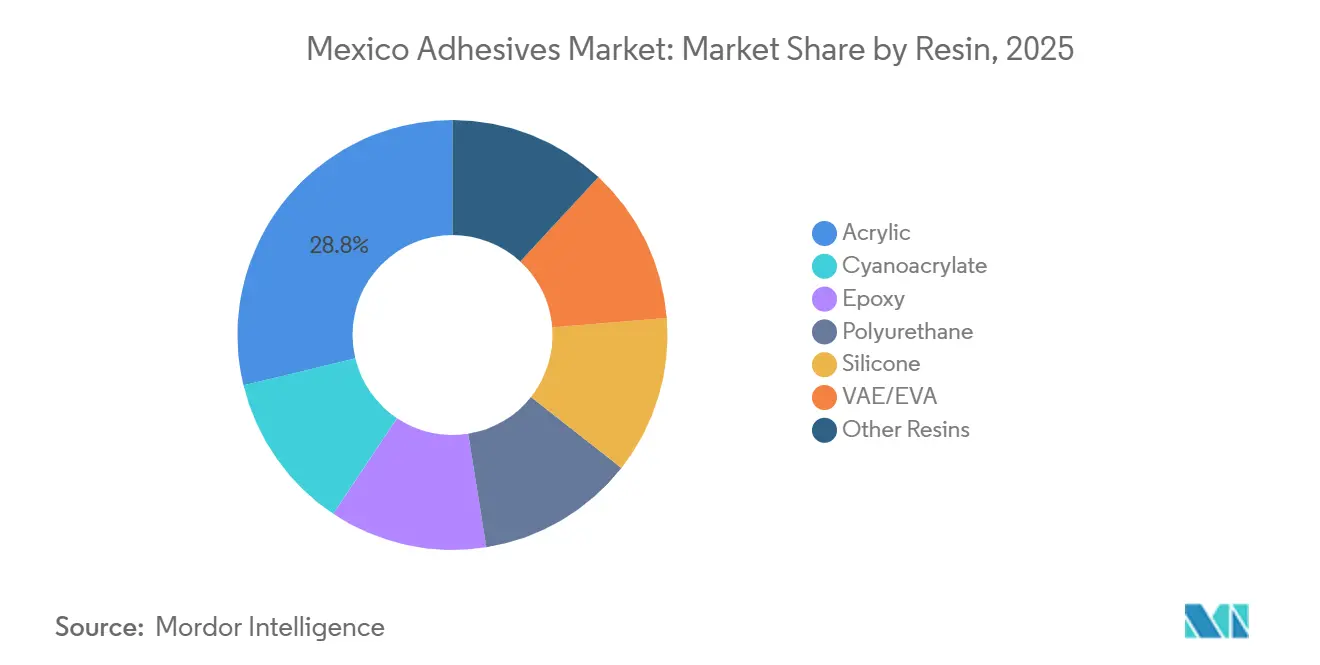

- Par résine, les formulations acryliques détenaient 28,76% de la part du marché des adhésifs au Mexique en 2025 ; les solutions époxy progressent à la trajectoire la plus rapide avec un CAGR de 6,42% sur la période de prévision 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Adhésifs au Mexique

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Exigence d'allègement structurel liée aux VE | +1.8% | National, concentré dans les corridors automobiles de Guanajuato, Nuevo León, San Luis Potosí | Moyen terme (2-4 ans) |

| Délocalisation à proximité de l'assemblage électronique par les équipementiers | +1.4% | National, avec des gains précoces dans la zone métropolitaine de Monterrey et les pôles technologiques de Basse-Californie | Court terme (≤ 2 ans) |

| Forte croissance de la demande d'emballages souples liée au commerce électronique | +1.2% | National, pôles d'exécution urbains à Mexico, Guadalajara, Monterrey | Court terme (≤ 2 ans) |

| Croissance des systèmes de construction modulaire | +0.9% | National, adoption accélérée dans les États frontaliers du nord et les projets touristiques de la péninsule du Yucatán | Moyen terme (2-4 ans) |

| Incitations fiscales à l'emballage pour les adhésifs améliorant la recyclabilité | +0.6% | National, influence réglementaire des normes environnementales de la SEMARNAT | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigence d'Allègement Structurel Liée aux VE

Les architectures à batterie électrique adoptent de plus en plus les époxys structuraux et les polyuréthanes, entraînant des réductions de poids par rapport à l'acier soudé traditionnel. En réponse à la demande croissante d'adhésifs d'interface thermique et d'encapsulation, BMW a alloué une part substantielle de son expansion à San Luis Potosí aux opérations d'assemblage de batteries[1]BMW Group, "BMW Group Invests 800 Million Euros in San Luis Potosí Plant for NEUE KLASSE Production," PRESS.BMWGROUP.COM. La tendance à l'allègement est encore soulignée par l'adoption de panneaux de carrosserie en matériaux composites et de caisses de chargement en aluminium dans les flottes de VE commerciaux. Cependant, un écart notable existe : de nombreux fournisseurs de rang 2 ne disposent pas de cellules de distribution automatisées capables d'un contrôle du cordon au niveau du micron. Cette lacune ouvre des perspectives pour les intégrateurs potentiels et les partenariats de services. À mesure que l'industrie progresse, les normes évoluent également : les équipementiers exigent désormais des dossiers de données complets sur la fatigue, les performances en cas de collision et le cyclage thermique, allant au-delà des tests de cisaillement par recouvrement traditionnels.

Délocalisation à Proximité de l'Assemblage Électronique par les Équipementiers

À mesure que la fabrication d'électronique se déplace d'Asie vers le Mexique, la demande croît pour les époxys de sous-remplissage, les silicones thermiquement conducteurs et les acryliques réticulés aux UV, tous personnalisés pour l'humidité locale. General Motors a annoncé un investissement significatif, soulignant l'intégration croissante de l'électronique dans les véhicules. Le vivier de talents en aérospatiale et en dispositifs médicaux de Monterrey confère à la région un avantage concurrentiel distinct. Les formulateurs établissant des laboratoires à proximité de ces usines ont réduit les cycles de qualification de 18 mois à environ 12 mois, leur permettant de sécuriser des positions de conception intégrée avant leurs concurrents dans le processus d'appel d'offres.

Forte Croissance de la Demande d'Emballages Souples liée au Commerce Électronique

Les pôles d'exécution nécessitent des adhésifs thermofusibles et sensibles à la pression qui collent à des vitesses de ligne dépassant 60 cartons par minute et peuvent résister aux fluctuations de température. Dans un effort de réduction de la consommation d'énergie et de prévention du brûlage du carton recyclé, les convertisseurs mexicains expérimentent des thermofusibles à basse température, spécifiquement ceux en dessous de 150 °C. L'essor de l'expédition directe aux consommateurs a accru l'utilisation de sachets de petit format scellés avec des adhésifs repositionnables. Cette tendance complique la planification des stocks, notamment lorsque les marques actualisent fréquemment leurs designs pour renforcer l'attrait auprès des consommateurs. La proximité avec les canaux de distribution américains permet au Mexique de servir de pôle d'emballage, mais la forte volatilité des références présente aux fournisseurs le défi d'une potentielle obsolescence des matières premières.

Croissance des Systèmes de Construction Modulaire

Les modules préfabriqués sont désormais équipés d'isolation, de pare-vapeur et de revêtements structuraux, tous collés à l'aide de polyuréthane ou d'époxy. En réponse aux pénuries de main-d'œuvre, les projets touristiques de la péninsule du Yucatán et les usines proches de la frontière adoptent de plus en plus les systèmes à panneaux. Les adhésifs doivent répondre à des critères stricts en matière d'incendie et d'humidité, nécessitant souvent des certifications tierces. Les disparités dans les codes du bâtiment entre les États peuvent entraîner des retards dans les approbations de projets, ce qui pourrait freiner les volumes à court terme. Cependant, les fournisseurs proposant des formulations résistantes au feu et une assistance technique sur site sont bien positionnés pour obtenir des spécifications en phase initiale à mesure que les réglementations convergent progressivement.

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % d'Impact sur les Prévisions du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix du méthacrylate de méthyle (MMA) | -0.8% | National, affectant les producteurs d'adhésifs réactifs et acryliques | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée en distribution automatisée | -0.6% | National, aiguë dans les pôles automobiles de Guanajuato et Nuevo León | Moyen terme (2-4 ans) |

| Réduction de l'épaisseur des cartons ondulés diminuant la quantité d'adhésif appliquée | -0.5% | National, concentré dans les secteurs de biens de consommation à forte intensité d'emballage | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du Méthacrylate de Méthyle

Le MMA joue un rôle central dans les coûts des matières premières des systèmes acryliques et réactifs. Un approvisionnement tendu peut entraîner de fortes hausses des prix au comptant, mettant en péril les marges bénéficiaires. Les formulateurs mexicains, généralement trop petits pour négocier des accords d'enlèvement pluriannuels, sont à la merci des révisions trimestrielles des prix. Une telle volatilité des prix freine non seulement les expansions de capacité, mais oriente également la recherche et le développement vers les formulations époxy et polyuréthane, qui bénéficient de prix de matières premières plus stables.

Pénuries de Main-d'Œuvre Qualifiée en Distribution Automatisée

Les techniciens compétents en programmation, alignement par vision et contrôle statistique des procédés sont très demandés pour les applications de cordon robotisé. Cependant, l'absence d'un solide vivier de formation entraîne des retards dans la qualification des lignes d'assemblage de batteries de VE, freinant par conséquent la réalisation des revenus. Si les multinationales ont commencé à placer des ingénieurs d'application directement sur les sites des équipementiers, cette approche s'avère gourmande en ressources, posant des défis aux fournisseurs régionaux qui dépendent des distributeurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Industrie Utilisatrice Finale : L'Emballage Ancre la Part, l'Automobile Génère la Valeur

En 2025, l'emballage représentait 33,37% du chiffre d'affaires du marché des adhésifs au Mexique, soulignant la domination des thermofusibles dans le scellage des caisses en carton ondulé et la tendance croissante des étiquettes sensibles à la pression. Avec des lignes de boîtes fonctionnant à des vitesses dépassant 60 unités par minute, le besoin d'adhésifs à prise rapide a consolidé la position de leader des thermofusibles. De plus, les convertisseurs en emballage souple ont élargi la demande de systèmes de stratification en polyuréthane, notamment ceux capables de supporter le traitement en autoclave.

Bien que les adhésifs automobiles représentaient un segment plus restreint du marché des adhésifs au Mexique, ils devraient se développer à un CAGR de 6,90% jusqu'en 2031, portés par l'encapsulation des batteries et le collage des panneaux composites. Les époxys structuraux et les polyuréthanes ont remplacé les points de soudure traditionnels, améliorant à la fois les performances en cas de collision et en fatigue. De plus, en réponse aux mandats de qualité de l'air intérieur pour les occupants, les stratifications de garnitures intérieures ont évolué vers des systèmes en phase aqueuse à faible teneur en COV.

Bien que le secteur du bâtiment et de la construction ait consommé des quantités importantes d'adhésifs pour la pose de carrelage et de revêtements de sol, sa sensibilité aux prix a limité le passage aux formulations premium. À Guanajuato, l'industrie de la production de chaussures a soutenu la demande de solvants polyuréthane. Pendant ce temps, les pôles aérospatiales de Querétaro nécessitaient des époxys spécialisés à haute température, qui commandaient un prix premium.

Par Technologie : La Phase Aqueuse Mène la Part, le Réactif Gagne en Dynamisme

En 2025, les adhésifs en phase aqueuse ont capturé 42,15% du marché des adhésifs au Mexique, principalement portés par les émulsions VAE et acryliques utilisées dans le scellage des cartons et la menuiserie. Bien que leur profil à faible teneur en COV réponde aux normes de la NOM-121-SEMARNAT, ces adhésifs font face à des défis : une humidité élevée peut prolonger leur temps de durcissement.

Les systèmes réactifs, englobant les époxys, les polyuréthanes et les cyanoacrylates, devraient croître à un CAGR de 6,34%. Cette croissance était largement attribuée à leur application dans les batteries de VE et les assemblages électroniques, où le durcissement chimique assure une intégrité structurelle supérieure. Pendant ce temps, les thermofusibles, essentiels pour les lignes d'emballage à grande vitesse, sont reformulés. En réponse aux objectifs de réduction d'énergie, les formulateurs élaborent désormais des grades qui atteignent le collage à des températures comprises entre 120 et 140 °C.

Les adhésifs en phase solvant continuent de dominer dans les applications de chaussures et de garnitures, où leur adhérence instantanée accélère la vitesse de production. Cependant, avec le durcissement des réglementations sur les COV, un changement devient évident. D'autre part, les produits réticulés aux UV, bien qu'occupant des marchés de niche comme les assemblages optiques, offrent l'avantage d'une fixation immédiate sans risque de contrainte thermique.

Par Résine : Les Acryliques Dominent, l'Époxy Progresse dans les Niches Haute Performance

En 2025, la demande d'adhésifs au Mexique a vu les acryliques revendiquer une part de 28,76%, principalement en raison de leur adaptabilité dans les applications sensibles à la pression et en phase aqueuse. Tandis que les polyuréthanes offraient de la flexibilité pour les chaussures et l'emballage, ils faisaient face à des défis découlant des fluctuations de prix du MDI/TDI. Les époxys, bien que représentant une part plus faible, ont connu une croissance rapide à un CAGR de 6,42% pendant la période de prévision 2026-2031, portés par leurs rôles essentiels dans le collage structural des VE et l'assemblage des pales d'éoliennes, nécessitant tous deux un module élevé et une résistance chimique.

Les silicones répondaient aux besoins à haute température dans les applications automobiles sous capot et le scellage des modules solaires. Cependant, leurs taux de durcissement plus lents limitaient une adoption plus large. Les copolymères VAE/EVA menaient le marché dans le scellage de cartons de commodité, appréciés pour leur rapport coût-efficacité. Néanmoins, ce manque de différenciation intensifiait la concurrence par les prix. Les cyanoacrylates jouaient un rôle vital dans l'électronique pour les réparations rapides, mais leur fragilité inhérente limitait leur utilisation aux joints non structuraux.

Analyse Géographique

Les corridors industriels du nord présentent la plus forte intensité en adhésifs. La région du Bajío, qui comprend Guanajuato, Querétaro et Aguascalientes, accueille des opérations d'assemblage de véhicules électriques (VE) et à combustion interne, soutenues par l'expansion de l'usine de BMW à San Luis Potosí. Dans cette région, la demande est principalement orientée vers les époxys structuraux et les polyuréthanes, intégrés dans des cellules de distribution automatisées.

À Monterrey, les secteurs aérospatial et des dispositifs médicaux stimulent une demande accrue de silicones thermiquement conducteurs, d'époxys de sous-remplissage et de systèmes réticulés aux UV. La proximité de la ville avec les universités de recherche favorise un vivier de main-d'œuvre qualifiée, positionnant Monterrey comme un terrain d'essai pour les formulations innovantes. Pendant ce temps, la Basse-Californie, Chihuahua et Tamaulipas, tirant parti de leur statut de maquiladora, consomment des thermofusibles et des adhésifs sensibles à la pression, principalement pour l'électronique et l'emballage destinés aux États-Unis.

Mexico et ses environs représentent le plus grand pôle pour l'emballage et les biens de consommation. Dans cette région, il existe une forte préférence pour les adhésifs en phase aqueuse pour cartons et les mastics de construction. Les projets touristiques modulaires le long de la péninsule du Yucatán intègrent progressivement des adhésifs pour panneaux en polyuréthane ; cependant, les parts restent modestes. Dans les États du sud, où l'agriculture et les services dominent, la demande en adhésifs est limitée, à l'exception d'augmentations localisées dans les pôles de chaussures.

Paysage Concurrentiel

Le marché des adhésifs au Mexique est modérément consolidé. Les multinationales investissent massivement dans les laboratoires d'application et les intégrations de distribution robotisée, visant à capter les spécifications des VE et de l'électronique. Au premier trimestre 2025, l'unité Mobilité & Électronique de Henkel a enregistré une croissance robuste des ventes en Amérique latine. Cependant, cette croissance s'est ralentie au troisième trimestre, ce qui démontre la cyclicité de la production des équipementiers[2]Henkel, "Financial Reports – Quarterly Results 2025," HENKEL.COM . Pendant ce temps, les fournisseurs régionaux se taillent des niches dans les produits de commodité en réduisant les frais généraux et en accélérant les délais de livraison. Si la durabilité ouvre la voie à des opportunités dans les polyuréthanes biosourcés et les thermofusibles recyclables, les start-ups font toujours face à des défis tels que la montée en échelle et l'obtention de la validation de qualité automobile. Les certifications telles que l'ISO 9001 et l'IATF 16949 agissent comme des gardiens, canalisant le volume des adhésifs structuraux vers les acteurs établis. Dans les segments de commodité comme l'emballage en carton ondulé, le double approvisionnement fréquent limite le pouvoir de fixation des prix. Cependant, les fournisseurs qui collaborent sur la distribution automatisée et les initiatives de durabilité sont les mieux positionnés pour réaliser une expansion des marges bénéficiaires.

Leaders de l'Industrie des Adhésifs au Mexique

Henkel AG & Co. KGaA

H.B. Fuller Company

3M

Sika AG

Arkema

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Janvier 2026 : Henkel a introduit Loctite MS 9650, un adhésif polymère modifié au silane qui colle les métaux, les plastiques et le verre tout en offrant une résistance améliorée aux UV pour les applications automobiles.

- Novembre 2025 : BioBond Adhesives, Inc. a introduit un système de revêtement antimicrobien à trois couches au Mexique. Ce système est applicable aux surfaces en béton, céramique, bois et métal et a été conçu pour une utilisation dans des installations commerciales, résidentielles, industrielles et gouvernementales en partenariat avec Insumos Maez S.A. DE C.V.

Périmètre du Rapport sur le Marché des Adhésifs au Mexique

Les adhésifs sont des substances chimiques qui collent des substrats en assurant l'adhérence de surface et la cohésion, garantissant haute performance, allègement et intégrité structurelle dans des secteurs tels que l'aérospatiale, l'automobile, la construction et l'emballage.

Le marché des adhésifs est segmenté par industrie utilisatrice finale, technologie et type de résine. Par industrie utilisatrice finale, le marché est segmenté en aérospatiale, automobile, bâtiment et construction, chaussure et cuir, santé, emballage, menuiserie et ébénisterie, et autres industries utilisatrices finales. Par technologie, le marché est segmenté en thermofusible, réactif, en phase solvant, réticulé aux UV et en phase aqueuse. Par type de résine, le marché est segmenté en acrylique, cyanoacrylate, époxy, polyuréthane, silicone, VAE/EVA et autres résines. Pour chaque segment, le dimensionnement et les prévisions du marché sont réalisés sur la base de la valeur (USD).

| Aérospatiale |

| Automobile |

| Bâtiment et Construction |

| Chaussure et Cuir |

| Santé |

| Emballage |

| Menuiserie et Ébénisterie |

| Autres Industries Utilisatrices Finales |

| Thermofusible |

| Réactif |

| En Phase Solvant |

| Réticulé aux UV |

| En Phase Aqueuse |

| Acrylique |

| Cyanoacrylate |

| Époxy |

| Polyuréthane |

| Silicone |

| VAE/EVA |

| Autres Résines |

| Par Industrie Utilisatrice Finale | Aérospatiale |

| Automobile | |

| Bâtiment et Construction | |

| Chaussure et Cuir | |

| Santé | |

| Emballage | |

| Menuiserie et Ébénisterie | |

| Autres Industries Utilisatrices Finales | |

| Par Technologie | Thermofusible |

| Réactif | |

| En Phase Solvant | |

| Réticulé aux UV | |

| En Phase Aqueuse | |

| Par Résine | Acrylique |

| Cyanoacrylate | |

| Époxy | |

| Polyuréthane | |

| Silicone | |

| VAE/EVA | |

| Autres Résines |

Définition du marché

- Industrie Utilisatrice Finale - Bâtiment et Construction, Emballage, Automobile, Aérospatiale, Menuiserie et Ébénisterie, Chaussure et Cuir, Santé, et Autres sont les industries utilisatrices finales considérées dans le marché des adhésifs.

- Produit - Tous les produits adhésifs sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, les résines telles que le Polyuréthane, l'Époxy, l'Acrylique, le Cyanoacrylate, le VAE/EVA et le Silicone sont prises en compte

- Technologie - Pour les besoins de cette étude, les technologies d'adhésifs En Phase Aqueuse, En Phase Solvant, Réactif, Thermofusible et Réticulé aux UV sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif Thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100% solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés lors du chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être traités. |

| Adhésif Réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif en Phase Solvant | Les adhésifs en phase solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif en Phase Aqueuse | Les adhésifs en phase aqueuse utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils sont mis en œuvre en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif Réticulé aux UV | Les adhésifs réticulés aux UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un agrégat de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à durcissement par rayonnement. |

| Adhésif Résistant à la Chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est un aspect d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de produits de base et la fabrication dans le pays où l'entreprise a été fondée. L'internalisation et le retour à la source sont d'autres termes utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, est le contraire de cela. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. L'industrie oléochimique est fondée sur l'hydrolyse des huiles ou des graisses. |

| Matériaux Non Poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer, moins de débit d'air est nécessaire pour soulever ces matériaux, annulant l'exigence d'un débit d'air élevé. |

| Accord de Libre-Échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés peu solubles dans l'eau et à haute pression de vapeur sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en Émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes connectés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs Nationaux d'Emballage 2025 | En 2018, le Ministère australien de l'Environnement a fixé les Objectifs Nationaux d'Emballage 2025 suivants : 100% des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70% des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50% de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être progressivement éliminés d'ici 2025. |

| Politique de Substitution des Importations du Gouvernement Russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, y compris ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat Papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau Isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de Matériau Isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux en mousse rigide et des feuilles minces. |

| Choc Thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement répandu dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il se produit plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (industrielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement