Taille et part du marché des centres de données au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

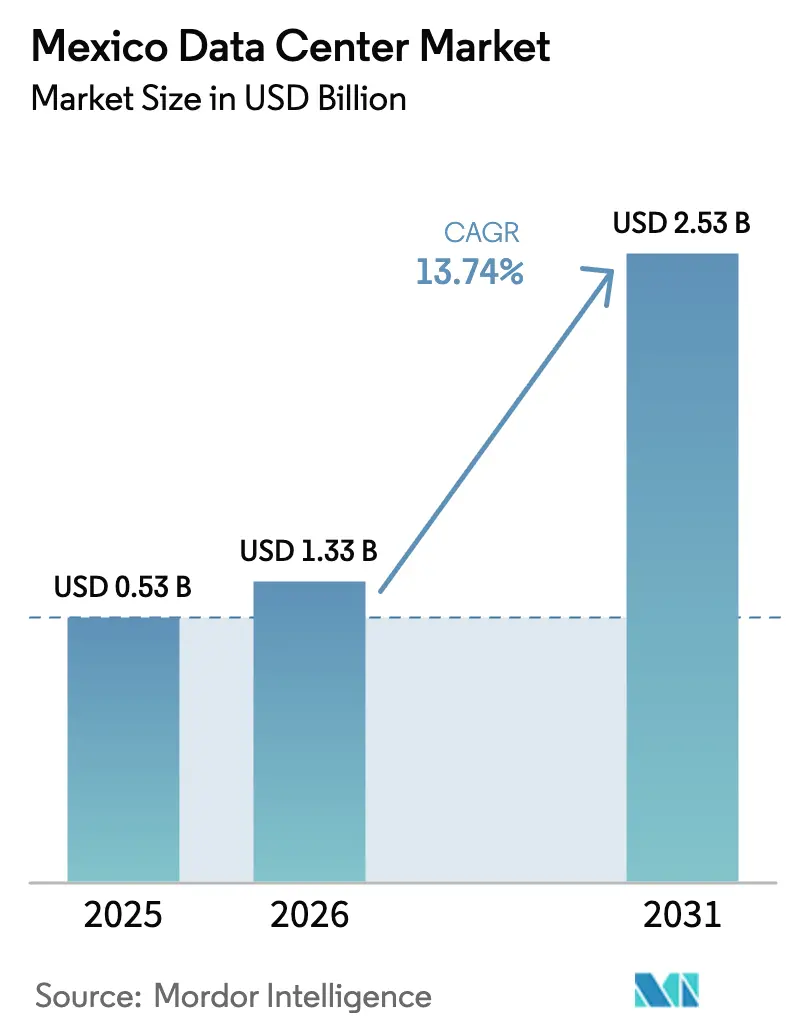

| Taille du marché de l'année de base (2025) | 0.53 Milliards de dollars |

| Taille du Marché (2026) | 1.33 Milliards de dollars |

| Taille du Marché (2031) | 2.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données au Mexique par Mordor Intelligence

Le marché des centres de données au Mexique était évalué à 1,17 milliard USD en 2025 et devrait croître de 1,33 milliard USD en 2026 pour atteindre 2,53 milliards USD d'ici 2031, à un TCAC de 13,74% pendant la période de prévision (2026-2031). En termes de capacité de charge informatique, le marché devrait croître de 0,53 millier de mégawatts en 2025 à 1,27 millier de mégawatts d'ici 2030, à un TCAC de 19,03% pendant la période de prévision (2025-2030). Les parts de marché et les estimations des segments sont calculées et rapportées en MW. Les engagements hyperscale menés par AWS (5 milliards USD) et Microsoft (1,3 milliard USD) accélèrent les constructions, les opérateurs cloud américains localisant leur capacité pour se conformer aux règles strictes de résidence des données au Mexique.[1]Jorge A. Rocha, "Amazon annonce un investissement de 5 milliards de dollars", aa.com.tr Querétaro ancre la première vague d'expansion ; cependant, la pénurie d'eau et la volatilité du réseau électrique poussent les opérateurs à diversifier leurs sites périphériques dans les villes frontalières et de la côte du Golfe. Les incitations aux énergies renouvelables, notamment les projets éoliens en auto-approvisionnement, réduisent les coûts à long terme de l'efficacité d'utilisation de l'énergie (PUE) et renforcent l'intérêt des investisseurs pour des empreintes durables. Parallèlement, la demande de cloud hybride des fabricants, des plateformes médiatiques et de 68,7 millions de joueurs intensifie le besoin de liaisons à faible latence vers les réseaux américains.

Principaux enseignements du rapport

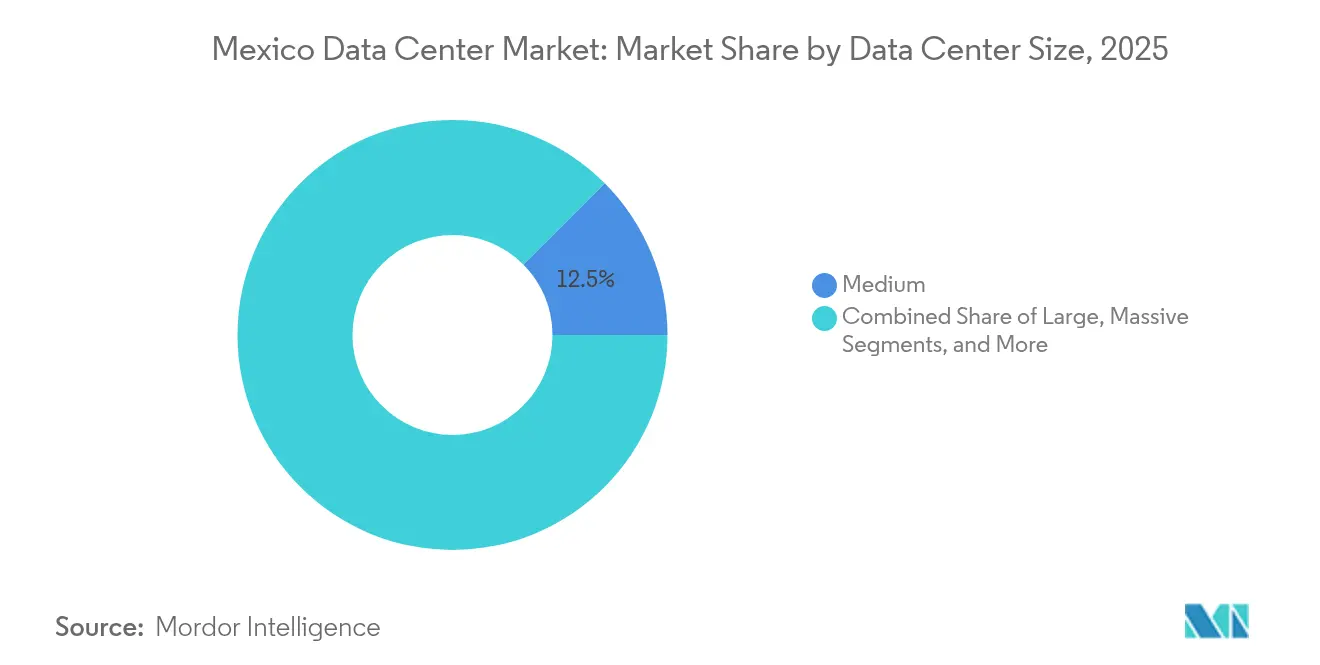

- Par taille de centre de données, les installations moyennes représentaient 12,48% de la taille du marché des centres de données au Mexique en 2025, et les grandes installations devraient augmenter à un TCAC de 18,65% jusqu'en 2031.

- Par norme de niveau, les installations de niveau 3 représentaient 83,20% de la part du marché des centres de données au Mexique en 2025, et les installations de niveau 4 se développeront à un TCAC de 19,15% jusqu'en 2031.

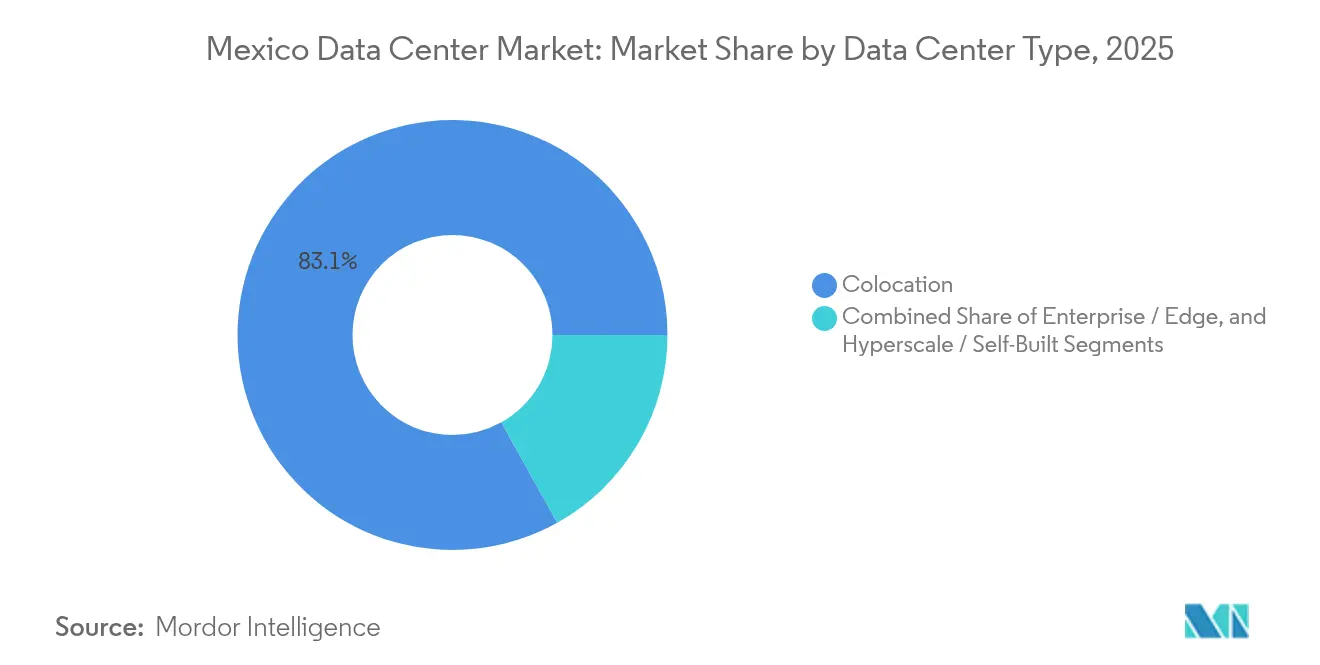

- Par type de centre de données, les services de colocation détenaient 83,10% de la part du marché des centres de données au Mexique en 2025, tandis que les déploiements en entreprise et en périphérie devraient croître à un TCAC de 20,05% jusqu'en 2031.

- Par secteur d'utilisateur final, les TI et les télécommunications captaient 48,02% de la taille du marché des centres de données au Mexique en 2025, et le BFSI progressera à un TCAC de 19,25% jusqu'en 2031.

- Par point chaud, Querétaro était en tête avec 31,10% de part de revenus en 2025 sur le marché des centres de données au Mexique ; le reste du Mexique devrait se développer à un TCAC de 19,45% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des centres de données au Mexique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion hyperscale croissante des géants technologiques américains | +4.2% | Querétaro, Guadalajara, zone métropolitaine de Mexico | Moyen terme (2-4 ans) |

| Demande croissante de nœuds périphériques à faible latence de la part des fournisseurs OTT et de jeux vidéo | +3.1% | Villes frontalières, grandes zones métropolitaines | Court terme (≤ 2 ans) |

| Mandats de résidence des données dans les secteurs fintech et télécom | +3.8% | National, concentré dans les centres financiers | Court terme (≤ 2 ans) |

| Incitations aux énergies renouvelables réduisant les coûts de PUE | +2.9% | États à fort potentiel solaire/éolien | Long terme (≥ 4 ans) |

| Tarifs d'interconnexion Mexique-États-Unis permettant l'importation bon marché d'énergie renouvelable | +2.7% | États de la frontière nord, corridors transfrontaliers | Moyen terme (2-4 ans) |

| Construction de fibres noires sur la côte du Golfe ouvrant de nouveaux emplacements de sites | +2.5% | États de la côte du Golfe, Veracruz, Tamaulipas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion hyperscale croissante des géants technologiques américains

La région AWS à 5 milliards USD, le hub d'intelligence artificielle Microsoft à 1,3 milliard USD et le lancement de Google Cloud en 2025 reconfigurent le marché des centres de données au Mexique en ancrant des empreintes hyperscale qui éclipsent les investissements traditionnels en colocation. Ces déploiements débloquent des économies d'échelle pour les opérateurs de fibre et les fournisseurs d'énergie, tout en positionnant le Mexique comme une passerelle de délocalisation de proximité pour les charges de travail d'intelligence artificielle nécessitant une latence aller-retour inférieure à 50 ms vers les utilisateurs américains.[2]Jorge A. Rocha, "Amazon annonce un investissement de 5 milliards de dollars", aa.com.tr La présence des trois grands opérateurs cloud renforce la confiance des acheteurs dans la conformité au cloud souverain, stimulant l'adoption locale de logiciels en tant que service (SaaS) et les déploiements périphériques. Les exportateurs manufacturiers utilisent ces zones pour des analyses de chaîne d'approvisionnement en temps réel, stimulant la demande d'espace de colocation et d'interconnexion adjacent. L'effet de regroupement autour de Querétaro fait également grimper les prix des terrains, poussant les opérateurs à explorer des couloirs secondaires avec des routes de fibre équivalentes.

Demande croissante de nœuds périphériques à faible latence de la part des fournisseurs OTT et de jeux vidéo

L'écosystème de jeux vidéo de 1,2 milliard USD au Mexique repose sur une latence inférieure à 20 ms, contraignant les prestataires de services à déployer des micro-centres de données distribués à Tijuana, Monterrey et Mérida. Les plateformes OTT localisent simultanément leur contenu à la suite du programme de promotion des médias numériques de 2024, déployant des nœuds de cache dans les villes de niveau 2.[3]Administration américaine du commerce international, "Mexico Media, Broadcasting and Film", trade.gov Les déploiements périphériques privilégient les installations situées dans un rayon de 30 km des points d'atterrissage de câbles ou des sites d'appairage transfrontaliers, où les coûts de bande passante sont 18% inférieurs à la moyenne à Mexico. Le réseau de micro-concentrateurs qui en résulte complète les régions hyperscale centrales, créant une topologie à deux couches sur le marché des centres de données au Mexique qui optimise à la fois le coût et la latence. Les fournisseurs d'accès à Internet monétisent ce changement en associant l'hébergement périphérique à des services réseau gérés adaptés aux charges de travail de diffusion en continu et de jeux en cloud.

Mandats de résidence des données dans les secteurs fintech et télécom

La loi sur la protection des données personnelles de mars 2025 exige un stockage mexicain pour les enregistrements financiers et télécom, convertissant instantanément la conformité en levier de croissance principal pour le marché des centres de données au Mexique. Les banques et les sociétés de paiement acquièrent désormais des suites clé en main de niveau coffre-fort avec redondance double région, portant la demande BFSI à un TCAC de 19,89%. Les opérateurs télécom doivent conserver le trafic critique au niveau national, stimulant les constructions de colocation riches en appairage dans les couloirs financiers. L'adoption du cloud hybride est en hausse, les données réglementées restant sur site tandis que les charges de travail élastiques éclatent vers les régions nord-américaines via de nouveaux liens transfrontaliers 400G. Les opérateurs pionniers dotés de certifications ISO 27001 et PCI-DSS s'approprient des prix premium, tandis que les nouveaux entrants non certifiés font face à des cycles de vente allongés et à des coûts d'audit plus élevés.

Incitations aux énergies renouvelables réduisant les coûts de PUE

La loi mexicaine sur le secteur de l'électricité de 2025 limite les renouvelables sur le réseau mais autorise les accords d'achat d'électricité (PPA) privés, permettant aux opérateurs de contourner les tarifs de la CFE via des parcs éoliens ou solaires en auto-approvisionnement. La participation de Scala Data Centers dans Serena Energia sécurise des prix inférieurs à 5 centimes par kWh, réduisant les charges d'exploitation par MW de 22% par rapport aux références du réseau. L'approvisionnement en énergies renouvelables s'aligne sur les mandats ESG mondiaux et constitue une couverture contre l'instabilité du réseau qui perturbe fréquemment les zones industrielles autour de Mexico. Les sites en Basse-Californie et à Coahuila, dotés d'un ensoleillement de 2 300 kWh/m², figurent désormais parmi les parcelles au meilleur rapport qualité-prix pour les campus hyperscale. Ces incitations font ainsi évoluer le calcul de sélection des sites d'une pure densité de fibre vers une équation équilibrée énergie-latence.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Problèmes de fiabilité du réseau électrique et pannes | -3.2% | National, aiguë dans les zones industrielles | Court terme (≤ 2 ans) |

| Délais prolongés d'obtention des permis municipaux et de zonage des terrains | -2.8% | Grandes zones métropolitaines, Querétaro | Moyen terme (2-4 ans) |

| Pénurie de talents bilingues en exploitation et maintenance en dehors de la CDMX | -2.1% | Villes secondaires, régions intérieures | Long terme (≥ 4 ans) |

| Zones à forte contrainte hydrique déclenchant des restrictions de refroidissement | -3.1% | Mexique central, Querétaro, région Bajío | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Problèmes de fiabilité du réseau électrique et pannes

Les chutes de tension fréquentes contraignent les installations à surdimensionner les onduleurs de 15% et les réserves de diesel de 36 heures, gonflant les dépenses d'investissement et l'empreinte carbone. Les constructions hyperscale dépassant 80 MW font la queue pour des sous-stations dédiées, allongeant les délais de livraison jusqu'à 18 mois. Les villes secondaires dotées de modernisations de transmission modernes, comme Monterrey, gagnent en attractivité concurrentielle par rapport aux pôles historiques. Les opérateurs compensent l'instabilité avec des groupes de turbines à gaz modulaires, bien que la couverture du carburant érode les économies réalisées grâce aux PPA renouvelables. La persistance de l'instabilité du réseau modère ainsi les perspectives de croissance à court terme du marché des centres de données au Mexique malgré une demande robuste.

Zones à forte contrainte hydrique déclenchant des restrictions de refroidissement

La CONAGUA classe Querétaro en situation de sécheresse à 100%, forçant les autorités locales à plafonner les prélèvements d'eaux souterraines industrielles et à imposer des limites de rejet de dissipation thermique. Les opérateurs hyperscale se tournent vers des systèmes de refroidissement adiabatique en circuit fermé ou de refroidissement liquide direct à la puce qui réduisent la consommation d'eau de 90% tout en augmentant légèrement la densité de puissance. Les plans des installations périphériques donnent désormais la priorité aux conceptions refroidies par air, même dans les couloirs arides du Bajío, au détriment d'une charge électrique plus élevée mais avec une certitude réglementaire. Les sites côtiers proches de Veracruz émergent comme des zones d'atterrissage alternatives, exploitant l'abondance d'eau municipale et les circuits d'eau de mer réfrigérée. En l'absence de solutions de refroidissement innovantes, les pipelines de capacité futurs risquent d'être freinés par des moratoires sur les permis environnementaux, limitant l'élan de montée en puissance sur le marché des centres de données au Mexique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : équilibrer la demande à moyenne échelle et les ambitions hyperscale

Les installations à moyenne échelle représentaient 12,48% de la part du marché des centres de données au Mexique en 2025, car les entreprises privilégiaient des salles de 5 à 15 MW correspondant aux configurations de reprise après sinistre en deux zones. Les empreintes à grande échelle s'accélèrent à un TCAC de 18,65% grâce aux auto-constructions hyperscale poursuivant des économies d'échelle via des blocs de 36 MW. La taille du marché des centres de données au Mexique pour les grandes installations devrait ainsi plus que doubler d'ici 2031, les opérateurs cloud consolidant la capacité des zones de disponibilité.

La consolidation améliore l'efficacité PUE mais amplifie l'exposition aux risques d'utilité sur un seul site, poussant la sélection de sites vers des parcelles à double alimentation réseau ou des couloirs solaires proches de la frontière. Les salles moyennes restent essentielles pour les charges de travail SaaS sensibles à la latence qui ne peuvent pas tolérer de longues transmissions de fibre. La coexistence des deux tailles indique une structure en haltère où les nœuds hyperscale coexistent avec des points de distribution localisés pour la diffusion OTT et les flux d'IdO industriel.

Par norme de niveau : les primes de fiabilité redéfinissent les normes de construction

Les inventaires de niveau 3 représentaient 83,20% des déploiements de 2025, reflétant une préférence historique pour la redondance N+1 parmi les clients de colocation d'entreprise. Les constructions de niveau 4, cependant, croissent à un TCAC de 19,15%, les cadres de conformité BFSI et les plateformes OTT pilotées par les SLA exigeant une tolérance aux pannes 2N.

L'économie des investissements favorise le niveau 4 dans les régions où les pannes coûtent plus de 4 minutes de coupure par kVA annuellement. La taille du marché des centres de données au Mexique attribuable aux salles de niveau 4 devrait tripler d'ici 2031, soutenant les charges de travail fintech de mission critique. Les modules périphériques de niveau 2 servent les pipelines de mise en cache et de test-développement où la sensibilité aux coûts l'emporte sur la redondance. Cette stratification des niveaux oblige les opérateurs à calibrer la composition des actifs et les plans tarifaires sur des portefeuilles à l'échelle du campus.

Par type de centre de données : la dominance de la colocation face au réalignement hyperscale

Les services de colocation représentaient 83,10% des revenus de 2025, les entreprises externalisant les TI non essentielles, mais les constructions périphériques d'entreprise croissent à un TCAC de 20,05%, portées par la densification 5G et les flux de contenu transfrontaliers. La part du marché des centres de données au Mexique pour la colocation devrait se contracter marginalement à mesure que les hyperscalers internalisent la capacité tout en conservant des nœuds d'interconnexion dans des salles de rencontre neutres vis-à-vis des opérateurs.

Les suites en gros de plus de 3 MW bénéficient de remises qui incitent les opérateurs cloud à louer une capacité transitoire avant que les auto-constructions ne soient mises en service. Les baies de détail restent résilientes, au service des déploiements de PME et de SaaS qui nécessitent des points d'accès multi-cloud. Sur l'horizon de prévision, les opérateurs performants fusionneront les salles de colocation avec des modules périphériques modulaires pour capter les deux côtés de la courbe de demande.

Par secteur d'utilisateur final : la montée en puissance de la conformité BFSI remodèle la composition de la demande

Les TI et les télécommunications ont mené la demande avec 48,02% de la taille du marché des centres de données au Mexique en 2025, portées par la virtualisation des opérateurs télécom et les pics de capacité OTT. Les charges de travail BFSI devraient progresser à un TCAC de 19,25%, les lois de localisation des données et la migration vers ISO 20022 imposant l'hébergement national.

L'adoption par le secteur manufacturier des plateformes de jumeaux numériques, notamment parmi les assembleurs automobiles en délocalisation de proximité, soutient une croissance à deux chiffres des baies dans les États du Bajío. Les médias et le divertissement tirent parti des incitations croissantes à la production locale, développant les grappes GPU pour les pipelines de rendu et de diffusion en continu. Les programmes de numérisation gouvernementale visent à migrer les services aux citoyens vers des clouds souverains, représentant un catalyseur latent à partir de 2026.

Analyse géographique

Querétaro détenait 31,10% de la capacité nationale en 2025, en tirant parti du faible risque sismique, de la proximité autoroutière avec Mexico et d'un vivier de main-d'œuvre technique issu du secteur aérospatial. Pourtant, la sécheresse persistante a exposé les permis d'utilisation de l'eau à un examen public, incitant les opérateurs à moderniser avec des allées tempérées refroidies par air, même au prix d'une consommation électrique 8% plus élevée. Le pipeline de 73 sites annoncés à Querétaro jusqu'en 2029 souligne son attrait gravitationnel, mais les contraintes en matière d'énergie et d'eau accélèrent la prospection de contingence dans des couloirs alternatifs.

Guadalajara et Mexico représentent ensemble le deuxième niveau des centres de demande. Le cluster électronique de Guadalajara, soutenu par de nouveaux raccordements fibre, attire des environnements de conception de puces sensibles à la latence, tandis que la densité des sièges sociaux à Mexico assure des taux de remplissage de colocation stables malgré des prix fonciers plus élevés. Les projets de renforcement du réseau prévus pour 2026-2027 devraient réduire les incidents de coupure de 25%, rendant les deux métropoles plus attractives pour les mises à niveau de niveau 4.

Les marchés du reste du Mexique, englobant Monterrey, Mérida, Veracruz et Tijuana, devraient croître à un TCAC de 19,45%. La fibre transfrontalière, comme la route Tikva de 2 500 km, réduit les coûts unitaires de transport de 30%, positionnant les villes du nord comme des plateformes de transfert à faible latence pour les charges de travail de basculement cloud américaines. Les métropoles de la côte du Golfe bénéficient de lignes de dérivation sous-marines planifiées, offrant une résilience contre les perturbations sismiques du Pacifique. Collectivement, ces clusters émergents réduisent le risque de capacité nationale en distribuant les charges de travail sur des profils d'utilité et climatiques diversifiés, renforçant la résilience du marché des centres de données au Mexique.

Paysage concurrentiel

Le marché des centres de données au Mexique présente une concentration modérée, Equinix, KIO Networks et Scala Data Centers ancrant près d'un tiers de la capacité installée. Equinix tire parti de sa couche d'interconnexion Fabric mondiale pour attirer des locataires SaaS multinationaux, tandis que KIO étend sa portée via un modèle multi-campus couvrant cinq États mexicains. L'intégration verticale de Scala dans les actifs éoliens sécurise l'approvisionnement en énergies renouvelables, offrant une couverture de 20 ans contre la volatilité du réseau.

Les nouveaux entrants intensifient la rivalité. EdgeConneX a sécurisé des terrains à Monterrey pour construire un campus périphérique et central de 50 MW associant une colocation riche en opérateurs à des modules périphériques de 5 MW pour la mise en cache OTT. Le plan de Layer 9 pour une construction hyperscale de 160 MW dans le Bajío cible des modules d'alimentation alimentés par des parcs solaires adjacents, pariant sur des avantages de coût pour attirer les charges de travail d'intelligence artificielle américaines. CloudHQ a déposé des permis pour un projet de 200 MW près de Mesa de Otay à Tijuana, capitalisant sur la proximité de la fibre transfrontalière avec les routes de la Silicon Valley.

Les mouvements stratégiques tendent vers la sécurité énergétique, le refroidissement avancé et les réserves foncières évolutives. Les opérateurs se précipitent pour sécuriser des sous-stations à double alimentation, des turbines à gaz sur site et des systèmes d'eau recyclée répondant à la surveillance croissante des réglementations environnementales émergentes. La différenciation dépend également de la profondeur de l'écosystème : les fournisseurs offrant des accès directs au cloud et des plateformes IX signalent une absorption des baies 18% plus rapide que les shells de gros autonomes, soulignant l'interconnexion comme levier multiplicateur de revenus au sein du marché des centres de données au Mexique.

Leaders du secteur des centres de données au Mexique

Google LLC

Oracle Cloud

Equinix Inc. (Axtel)

Telmex SA

Cirion Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : C3ntro Telecom a dévoilé le projet Tikva, un réseau de fibres de 2 500 km reliant le Mexique et les États-Unis, élargissant les voies à faible latence pour les centres de données régionaux.

- Mars 2025 : Tampnet a remporté un contrat de fibre sous-marine de 200 km pour le champ Trion de Woodside, ouvrant des routes dans le Golfe qui soutiendront l'informatique périphérique pour les opérations énergétiques offshore.

- Janvier 2025 : AWS s'est engagé à investir 5 milliards USD dans sa région de Querétaro, estimant 7 000 emplois locaux et une exploitation 100% renouvelable une fois pleinement construite.

- Septembre 2024 : Microsoft a confirmé un investissement de 1,3 milliard USD dans l'infrastructure d'intelligence artificielle, marquant son plus grand engagement dans un seul pays en Amérique latine.

Portée du rapport sur le marché des centres de données au Mexique

Guadalajara, Querétaro sont couverts comme segments par point chaud. Grand, massif, moyen, méga, petit sont couverts comme segments par taille de centre de données. Niveau 1 et 2, niveau 3, niveau 4 sont couverts comme segments par type de niveau. Non-utilisé, utilisé sont couverts comme segments par absorption.| Grand |

| Massif |

| Moyen |

| Méga |

| Petit |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale / Auto-construit | ||

| Entreprise / Périphérie | ||

| Colocation | Non-utilisé | |

| Utilisé | Colocation de détail | |

| Colocation en gros | ||

| BFSI |

| TI et ITES |

| Commerce électronique |

| Gouvernement |

| Fabrication |

| Médias et divertissement |

| Télécom |

| Autres utilisateurs finaux |

| Guadalajara |

| Mexique |

| Reste du Mexique |

| Par taille de centre de données | Grand | ||

| Massif | |||

| Moyen | |||

| Méga | |||

| Petit | |||

| Par norme de niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par type de centre de données | Hyperscale / Auto-construit | ||

| Entreprise / Périphérie | |||

| Colocation | Non-utilisé | ||

| Utilisé | Colocation de détail | ||

| Colocation en gros | |||

| Par secteur d'utilisateur final | BFSI | ||

| TI et ITES | |||

| Commerce électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et divertissement | |||

| Télécom | |||

| Autres utilisateurs finaux | |||

| Par point chaud | Guadalajara | ||

| Mexique | |||

| Reste du Mexique | |||

Définition du marché

- CAPACITÉ DE CHARGE INFORMATIQUE - La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et équipements réseau placés dans une baie installée. Elle est mesurée en mégawatt (MW).

- TAUX D'ABSORPTION - Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75%. Il est également désigné comme taux d'utilisation et capacité louée.

- SURFACE DE PLANCHER SURÉLEVÉ - Il s'agit d'un espace surélevé construit au-dessus du sol. L'espace entre le sol d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et autres équipements du centre de données. Cette disposition aide à disposer d'une infrastructure de câblage et de refroidissement appropriée. Elle est mesurée en pieds carrés (ft²).

- TAILLE DU CENTRE DE DONNÉES - La taille du centre de données est segmentée en fonction de la surface de plancher surélevé allouée aux installations du centre de données. Centre de données méga - le nombre de baies doit être supérieur à 9 000 ou la surface de plancher surélevé doit être supérieure à 225 001 pieds carrés ; Centre de données massif - le nombre de baies doit être compris entre 9 000 et 3 001 ou la surface de plancher surélevé doit être comprise entre 225 000 pieds carrés et 75 001 pieds carrés ; Grand centre de données - le nombre de baies doit être compris entre 3 000 et 801 ou la surface de plancher surélevé doit être comprise entre 75 000 pieds carrés et 20 001 pieds carrés ; Centre de données moyen - le nombre de baies doit être compris entre 800 et 201 ou la surface de plancher surélevé doit être comprise entre 20 000 pieds carrés et 5 001 pieds carrés ; Petit centre de données - le nombre de baies doit être inférieur à 200 ou la surface de plancher surélevé doit être inférieure à 5 000 pieds carrés.

- TYPE DE NIVEAU - Selon l'Uptime Institute, les centres de données sont classifiés en quatre niveaux en fonction des aptitudes des équipements redondants de l'infrastructure du centre de données. Dans ce segment, les centres de données sont segmentés en niveau 1, niveau 2, niveau 3 et niveau 4.

- TYPE DE COLOCATION - Le segment est divisé en 3 catégories : colocation de détail, colocation en gros et colocation hyperscale. La catégorisation est effectuée en fonction de la charge informatique louée aux clients potentiels. La colocation de détail a une capacité louée inférieure à 250 kW ; la colocation en gros a une capacité louée comprise entre 251 kW et 4 MW ; la colocation hyperscale a une capacité louée supérieure à 4 MW.

- UTILISATEURS FINAUX - Le marché des centres de données fonctionne sur une base B2B. Le BFSI, le gouvernement, les opérateurs cloud, les médias et le divertissement, le commerce électronique, les télécommunications et la fabrication sont les principaux utilisateurs finaux du marché étudié. Le périmètre inclut uniquement les opérateurs de services de colocation répondant à la numérisation croissante des secteurs d'utilisateurs finaux.

| Mot-clé | Définition |

|---|---|

| Unité de baie | Généralement désignée U ou RU, c'est l'unité de mesure de l'unité serveur logée dans les baies du centre de données. 1U équivaut à 1,75 pouces. |

| Densité de baie | Elle définit la quantité d'énergie consommée par les équipements et serveurs logés dans une baie. Elle est mesurée en kilowatt (kW). Ce facteur joue un rôle essentiel dans la conception des centres de données, ainsi que dans la planification du refroidissement et de l'alimentation. |

| Capacité de charge informatique | La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et équipements réseau placés dans une baie installée. Elle est mesurée en mégawatt (MW). |

| Taux d'absorption | Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75%. Il est également désigné comme taux d'utilisation et capacité louée. |

| Surface de plancher surélevé | Il s'agit d'un espace surélevé construit au-dessus du sol. L'espace entre le sol d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et autres équipements du centre de données. Cette disposition aide à disposer d'une infrastructure de câblage et de refroidissement appropriée. Elle est mesurée en pieds carrés/mètres. |

| Climatiseur de salle informatique (CRAC) | C'est un dispositif utilisé pour surveiller et maintenir la température, la circulation de l'air et l'humidité à l'intérieur de la salle des serveurs dans le centre de données. |

| Allée | C'est l'espace ouvert entre les rangées de baies. Cet espace ouvert est essentiel pour maintenir la température optimale (20-25 °C) dans la salle des serveurs. Il y a principalement deux allées dans la salle des serveurs : une allée chaude et une allée froide. |

| Allée froide | C'est l'allée où la face avant de la baie est orientée vers l'allée. Ici, l'air froid est dirigé vers l'allée afin qu'il puisse entrer par l'avant des baies et maintenir la température. |

| Allée chaude | C'est l'allée où la face arrière des baies est orientée vers l'allée. Ici, la chaleur dissipée par les équipements dans la baie est dirigée vers l'évent de sortie du CRAC. |

| Charge critique | Elle comprend les serveurs et autres équipements informatiques dont la disponibilité est essentielle au fonctionnement du centre de données. |

| Efficacité d'utilisation de l'énergie (PUE) | C'est une métrique qui définit l'efficacité d'un centre de données. Elle est calculée par : (Consommation totale d'énergie du centre de données)/(Consommation totale d'énergie des équipements informatiques). De plus, un centre de données avec un PUE de 1,2 à 1,5 est considéré comme très efficace, tandis qu'un centre de données avec un PUE supérieur à 2 est considéré comme très inefficace. |

| Redondance | Elle est définie comme une conception de système dans laquelle un composant supplémentaire (onduleur, générateurs, CRAC) est ajouté de sorte qu'en cas de panne de courant ou de défaillance d'équipement, les équipements informatiques ne soient pas affectés. |

| Alimentation sans interruption (ASI) | C'est un dispositif connecté en série avec l'alimentation électrique du réseau, stockant de l'énergie dans des batteries de sorte que l'alimentation de l'ASI soit continue pour les équipements informatiques même lors d'une coupure de l'alimentation réseau. L'ASI supporte principalement les équipements informatiques uniquement. |

| Générateurs | Tout comme l'ASI, les générateurs sont placés dans le centre de données pour assurer une alimentation électrique ininterrompue, évitant les temps d'arrêt. Les installations de centres de données disposent de générateurs diesel et, généralement, 48 heures de diesel sont stockées dans l'installation pour éviter toute interruption. |

| N+1 | Désigné comme ' Besoin plus un ', il désigne le dispositif supplémentaire disponible pour éviter les temps d'arrêt en cas de défaillance. Un centre de données est considéré N+1 lorsqu'il y a une unité supplémentaire pour chaque groupe de 4 composants. Par exemple, si un centre de données dispose de 4 systèmes ASI, une ASI supplémentaire serait nécessaire pour atteindre N+1. |

| 2N | Il désigne une conception entièrement redondante dans laquelle deux systèmes de distribution d'énergie indépendants sont déployés. Ainsi, en cas de défaillance complète d'un système de distribution, l'autre système continuera à alimenter le centre de données. |

| Refroidissement en rangée | C'est le système de refroidissement installé entre les baies d'une rangée, qui aspire l'air chaud de l'allée chaude et fournit de l'air frais à l'allée froide, maintenant ainsi la température. |

| Niveau 1 | La classification par niveau détermine la préparation d'un centre de données à maintenir son fonctionnement. Un centre de données est classifié comme centre de données de niveau 1 lorsqu'il dispose d'un composant d'alimentation non redondant (N) (ASI, générateurs), de composants de refroidissement et d'un système de distribution d'énergie (à partir des réseaux électriques d'utilité). Le centre de données de niveau 1 a une disponibilité de 99,67% et un temps d'arrêt annuel inférieur à 28,8 heures. |

| Niveau 2 | Un centre de données est classifié comme centre de données de niveau 2 lorsqu'il dispose de composants d'alimentation et de refroidissement redondants (N+1) et d'un seul système de distribution non redondant. Les composants redondants comprennent des générateurs supplémentaires, des ASI, des refroidisseurs, des équipements de dissipation thermique et des réservoirs de carburant. Le centre de données de niveau 2 a une disponibilité de 99,74% et un temps d'arrêt annuel inférieur à 22 heures. |

| Niveau 3 | Un centre de données disposant de composants d'alimentation et de refroidissement redondants et de plusieurs systèmes de distribution d'énergie est désigné comme centre de données de niveau 3. L'installation est résistante aux perturbations planifiées (maintenance des installations) et non planifiées (panne de courant, défaillance du refroidissement). Le centre de données de niveau 3 a une disponibilité de 99,98% et un temps d'arrêt annuel inférieur à 1,6 heure. |

| Niveau 4 | C'est le type de centre de données le plus tolérant aux pannes. Un centre de données de niveau 4 dispose de plusieurs composants d'alimentation et de refroidissement redondants indépendants et de plusieurs chemins de distribution d'énergie. Tous les équipements informatiques sont à double alimentation, les rendant tolérants aux pannes en cas de perturbation, garantissant ainsi un fonctionnement ininterrompu. Le centre de données de niveau 4 a une disponibilité de 99,74% et un temps d'arrêt annuel inférieur à 26,3 minutes. |

| Petit centre de données | Un centre de données dont la surface de plancher est inférieure ou égale à 5 000 pieds carrés ou dont le nombre de baies pouvant être installées est inférieur ou égal à 200 est classifié comme un petit centre de données. |

| Centre de données moyen | Un centre de données dont la surface de plancher est comprise entre 5 001 et 20 000 pieds carrés, ou dont le nombre de baies pouvant être installées est compris entre 201 et 800, est classifié comme un centre de données moyen. |

| Grand centre de données | Un centre de données dont la surface de plancher est comprise entre 20 001 et 75 000 pieds carrés, ou dont le nombre de baies pouvant être installées est compris entre 801 et 3 000, est classifié comme un grand centre de données. |

| Centre de données massif | Un centre de données dont la surface de plancher est comprise entre 75 001 et 225 000 pieds carrés, ou dont le nombre de baies pouvant être installées est compris entre 3 001 et 9 000, est classifié comme un centre de données massif. |

| Centre de données méga | Un centre de données dont la surface de plancher est supérieure ou égale à 225 001 pieds carrés ou dont le nombre de baies pouvant être installées est supérieur ou égal à 9 001 est classifié comme un centre de données méga. |

| Colocation de détail | Elle désigne les clients dont la capacité requise est inférieure ou égale à 250 kW. Ces services sont principalement choisis par les petites et moyennes entreprises (PME). |

| Colocation en gros | Elle désigne les clients dont la capacité requise est comprise entre 250 kW et 4 MW. Ces services sont principalement choisis par les entreprises de taille moyenne à grande. |

| Colocation hyperscale | Elle désigne les clients dont la capacité requise est supérieure à 4 MW. La demande hyperscale provient principalement des grands acteurs du cloud, des entreprises informatiques, du BFSI et des acteurs OTT (comme Netflix, Hulu et HBO+). |

| Vitesse des données mobiles | C'est la vitesse internet mobile qu'un utilisateur expérimente via son smartphone. Cette vitesse dépend principalement de la technologie opérateur utilisée dans le smartphone. Les technologies opérateur disponibles sur le marché sont la 2G, la 3G, la 4G et la 5G, où la 2G offre la vitesse la plus lente tandis que la 5G est la plus rapide. |

| Réseau de connectivité fibre | C'est un réseau de câbles à fibres optiques déployés à travers le pays, reliant les régions rurales et urbaines avec une connexion internet à haut débit. Il est mesuré en kilomètre (km). |

| Trafic de données par smartphone | C'est une mesure de la consommation moyenne de données par un utilisateur de smartphone en un mois. Elle est mesurée en gigaoctet (Go). |

| Vitesse des données haut débit | C'est la vitesse internet fournie via la connexion par câble fixe. Généralement, le câble en cuivre et le câble à fibre optique sont utilisés aussi bien pour un usage résidentiel que commercial. Ici, la fibre optique fournit une vitesse internet plus rapide que le câble en cuivre. |

| Câble sous-marin | Un câble sous-marin est un câble à fibre optique posé entre deux ou plusieurs points d'atterrissage. Par ce câble, la communication et la connectivité internet entre les pays du monde entier sont établies. Ces câbles peuvent transmettre 100 à 200 térabits par seconde (Tbps) d'un point à un autre. |

| Empreinte carbone | C'est la mesure du dioxyde de carbone généré lors du fonctionnement régulier d'un centre de données. Étant donné que le charbon, le pétrole et le gaz sont les principales sources de production d'énergie, la consommation de cette énergie contribue aux émissions de carbone. Les opérateurs de centres de données intègrent des sources d'énergie renouvelables pour réduire l'empreinte carbone générée dans leurs installations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement