Taille et part du marché des panneaux de fibres de densité moyenne (MDF)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

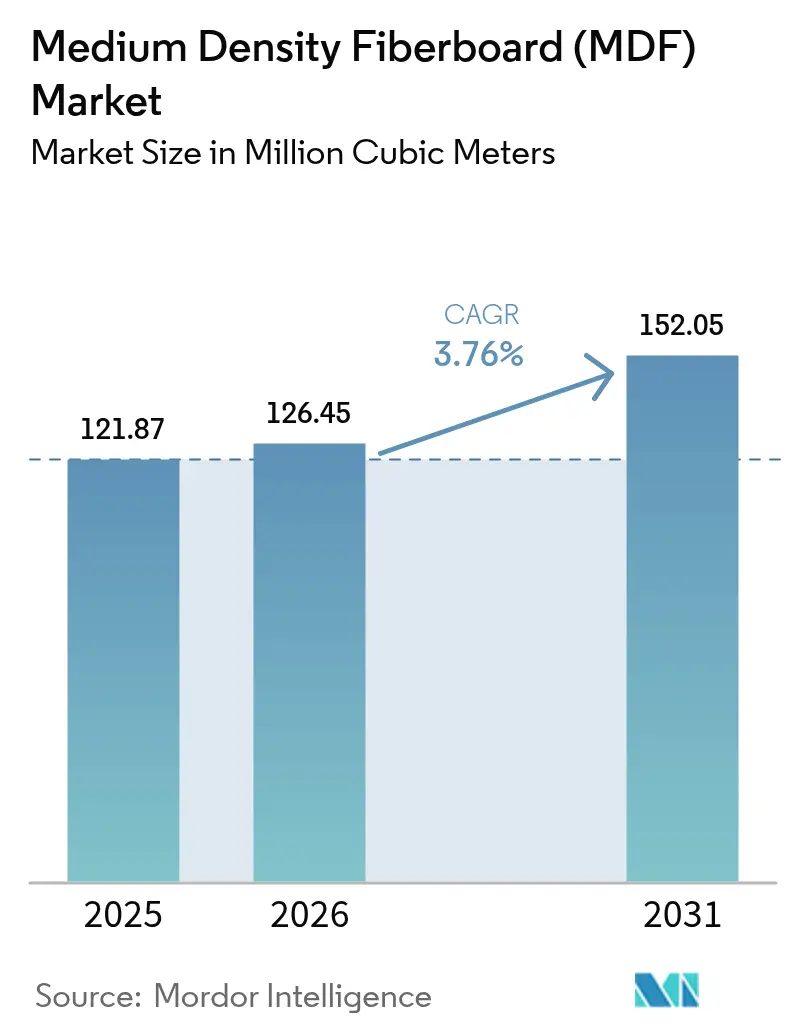

| Volume du Marché (2026) | 126.45 Millions de mètres cubes |

| Volume du Marché (2031) | 152.05 Millions de mètres cubes |

| Taux de croissance (2026 - 2031) | 3.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des panneaux de fibres de densité moyenne (MDF) par Mordor Intelligence

Le marché des panneaux de fibres de densité moyenne devrait progresser de 121,87 millions de mètres cubes en 2025 à 126,45 millions de mètres cubes en 2026 et est prévu pour atteindre 152,05 millions de mètres cubes d'ici 2031, à un CAGR de 3,76 % sur la période 2026-2031. Cette expansion se poursuit même si la capacité mondiale des panneaux croît plus lentement, car les producteurs s'appuient de plus en plus sur des améliorations de procédés, des résines biosourcées et une fabrication circulaire pour élever la qualité de la production plutôt que le tonnage pur. La machinabilité supérieure, la structure uniforme et la surface lisse du panneau de fibres de densité moyenne en font le substrat privilégié pour les armoires, portes et étagères en kit (RTA), permettant aux fabricants de meubles d'obtenir des finitions peintes et stratifiées homogènes. L'Asie-Pacifique représente 60,72 % de la production de 2024, le Viêt Nam, l'Inde et d'autres pôles compétitifs en termes de coûts ajoutant des lignes pour répondre à la fois aux programmes de logements nationaux et aux commandes de meubles à l'export, tandis que l'Amérique du Nord et l'Europe se concentrent sur des grades premium à faibles émissions de COV pour satisfaire des réglementations d'émissions de plus en plus strictes. La volatilité des prix des fibres de bois et de la résine d'urée-formaldéhyde demeure un défi à court terme, mais les fabricants compensent les hausses de coûts grâce à un raffinage économe en énergie, à une intégration en amont dans les forêts et à l'adoption de liants MDI polymériques qui réduisent le dégazage de formaldéhyde.

Principaux enseignements du rapport

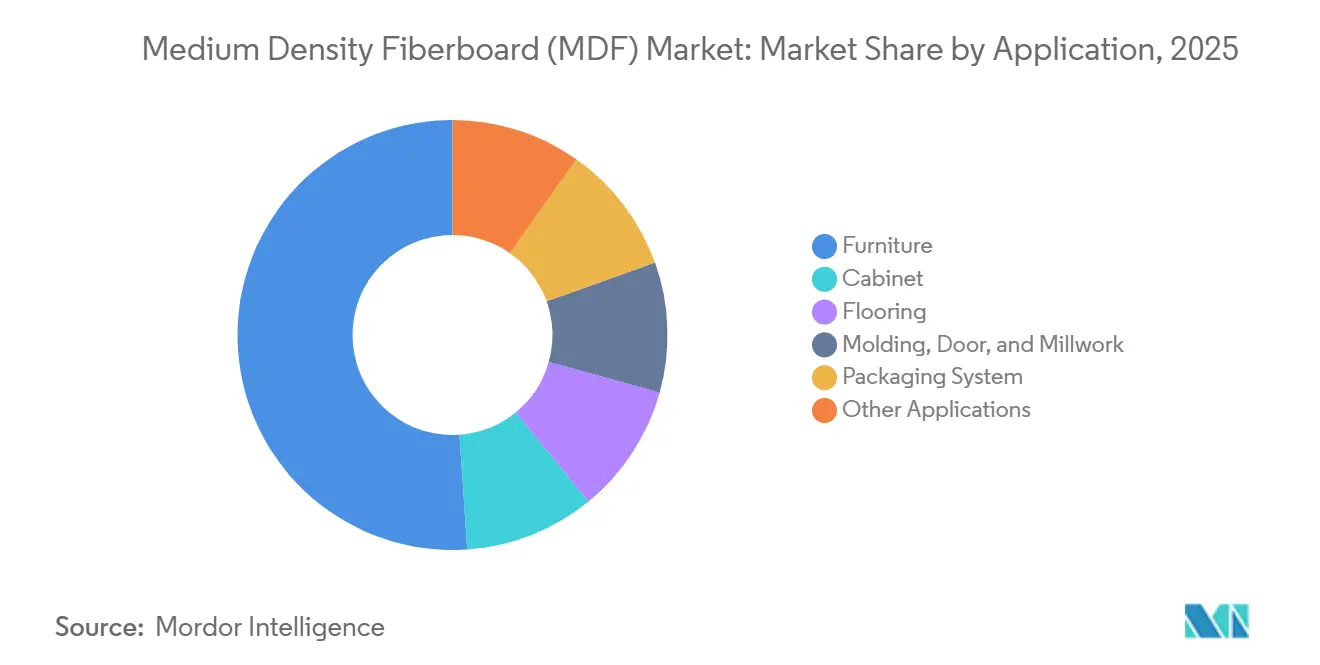

- Par application, les meubles ont dominé avec 51,10 % du volume de 2025 et affichent la progression la plus rapide avec un CAGR prévisionnel de 4,04 % jusqu'en 2031.

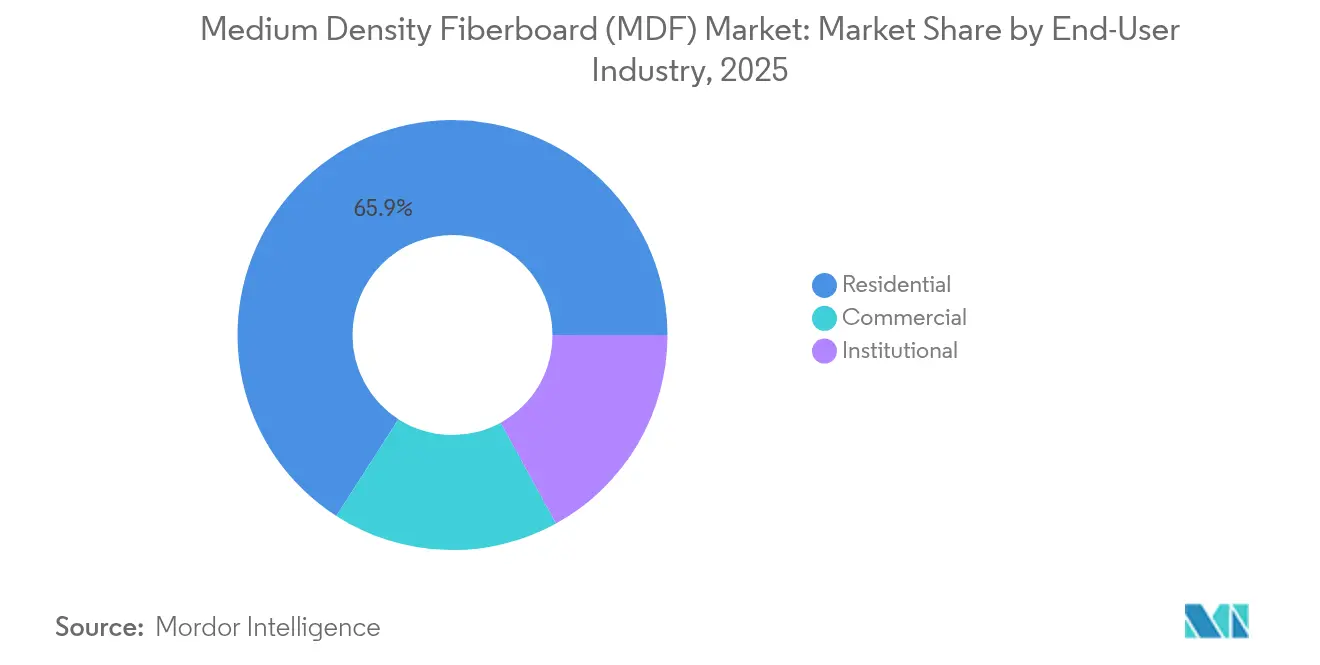

- Par secteur d'utilisation finale, le segment résidentiel a capté 65,91 % de la taille du marché des panneaux de fibres de densité moyenne en 2025 et devrait se développer à un CAGR de 3,79 % jusqu'en 2031.

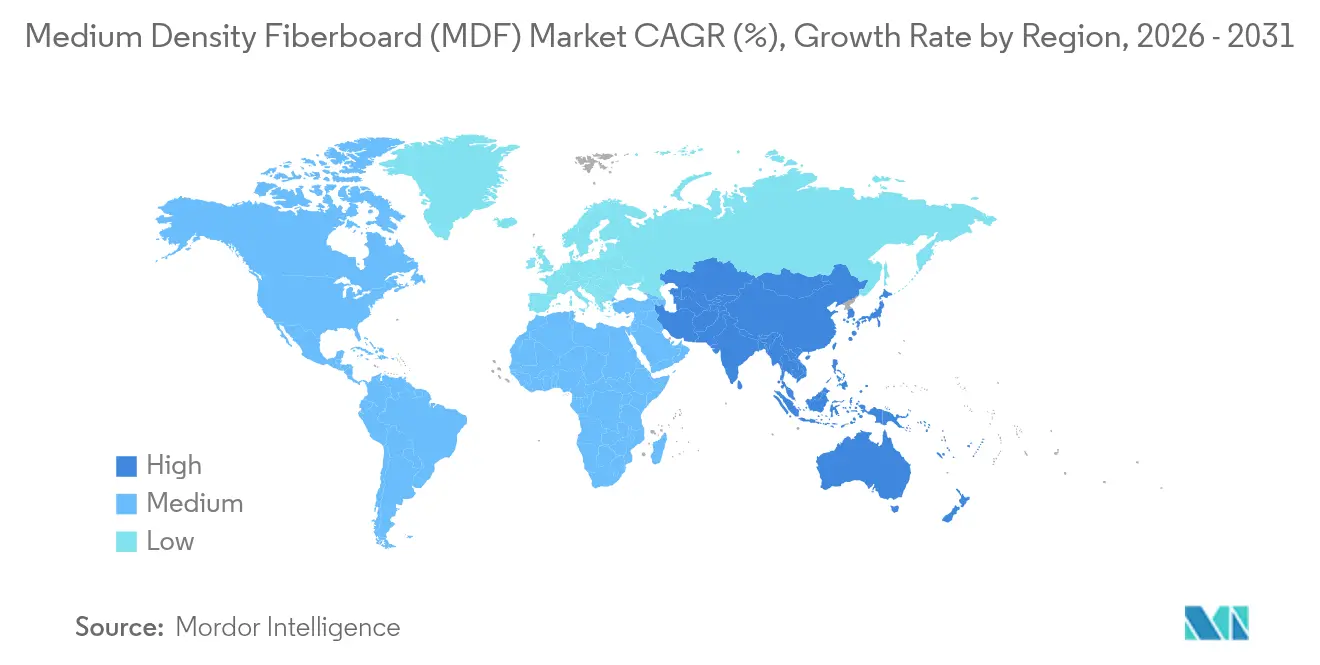

- Par géographie, l'Asie-Pacifique représentait 60,30 % de la part de marché des panneaux de fibres de densité moyenne en 2025 et devrait croître à un CAGR de 4,05 %, surpassant toutes les autres régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des panneaux de fibres de densité moyenne (MDF)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Ajouts rapides de capacité dans les pôles de fabrication de meubles en Asie-Pacifique | +1.2% | Cœur Asie-Pacifique, répercussions sur l'Amérique du Nord | Moyen terme (2-4 ans) |

| Reprise des dépenses mondiales de rénovation résidentielle après la pandémie | +0.8% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Substitution du contreplaqué/panneau de particules par des panneaux de fibres de densité moyenne plus lisses pour les meubles en kit (RTA) | +0.9% | Mondial, concentré dans les régions de fabrication de meubles | Long terme (≥ 4 ans) |

| Programmes de logements abordables soutenus par les gouvernements en Inde et en Asie du Sud-Est | +0.7% | Cœur Asie-Pacifique, programmes nationaux en Inde, au Viêt Nam et en Thaïlande | Moyen terme (2-4 ans) |

| Adoption de résines PMDI/biosourcées ouvrant des segments premium à faibles émissions de COV | +0.6% | Amérique du Nord et UE, adoption réglementaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Ajouts rapides de capacité dans les pôles de fabrication de meubles en Asie-Pacifique

Le démarrage en juillet 2024 au Viêt Nam d'une ligne de 600 m³/jour fournie par Siempelkamp illustre comment les exportateurs s'intègrent en amont dans la production de panneaux pour sécuriser l'approvisionnement en matières premières et la fiabilité logistique. Des projets similaires en Indonésie et aux Philippines améliorent l'autosuffisance régionale en panneaux, réduisent l'exposition aux coûts de transport et permettent aux équipementiers de meubles d'aligner les spécifications des substrats sur les systèmes de finition de leurs clients. Les entreprises qui se développent au Viêt Nam établissent également des lignes d'assemblage satellites au Cambodge et au Laos pour diversifier les risques liés à la main-d'œuvre et aux ports, un schéma qui multiplie la demande de panneaux de fibres de densité moyenne au-delà du pays hôte. Les producteurs chinois, confrontés à des tarifs d'électricité plus élevés, délocalisent les capacités supplémentaires vers les provinces du Mékong à moindre coût afin de préserver leurs marges tout en restant proches de leurs clients importateurs. Le marché des panneaux de fibres de densité moyenne en bénéficie, car la suppression des goulots d'étranglement des lignes et la mise en service de nouvelles usines ajoutent collectivement plus de 6 millions de m³ de capacité nominale annuelle en Asie du Sud-Est entre 2024 et 2026[1]Siempelkamp Maschinen- und Anlagenbau GmbH, "Démarrage d'une nouvelle ligne de panneaux de fibres de densité moyenne à Nghe An," siempelkamp.com .

Reprise des dépenses mondiales de rénovation résidentielle après la pandémie

L'enquête de sentiment des propriétaires 2025 de Houzz montre que les intentions de rénovation des cuisines et des salles de bains sont revenues aux niveaux d'avant la pandémie, ce qui se traduit par une demande accrue de panneaux de fibres de densité moyenne de qualité armoire en Amérique du Nord. L'augmentation des refinancements hypothécaires aux États-Unis libère des fonds discrétionnaires, tandis que les remises pour l'efficacité énergétique stimulent les remplacements de fenêtres et de portes qui spécifient souvent des huisseries et des habillages en panneaux de fibres de densité moyenne. En Europe, le rythme est plus régulier car la hausse des prix de l'énergie retarde les projets plus importants, mais les volumes de panneaux de fibres de densité moyenne se maintiennent car les tâches plus modestes, telles que le remplacement de façades de placards, favorisent des panneaux plus fins, prêts à peindre. Les fournisseurs de grades hydrofuges et ignifugés bénéficient de primes de prix, compensant l'inflation des coûts des résines. La reprise plus large de la rénovation soutient donc la croissance de base, même si les mises en chantier de nouveaux logements se ralentissent dans les économies matures.

Substitution du contreplaqué/panneau de particules par des panneaux de fibres de densité moyenne plus lisses pour les meubles en kit (RTA)

Les détaillants vendant des meubles en kit en ligne exigent désormais des surfaces exemptes de défauts et uniformes pour minimiser les retours clients, orientant le choix des matériaux vers les panneaux de fibres de densité moyenne. Les lignes de revêtement UV durcissables automatisées en Chine et en Pologne atteignent un débit plus élevé sur les panneaux de fibres de densité moyenne car la préparation de surface nécessite moins de passes de charge qu'avec le panneau de particules. Les marques axées sur des finitions blanches contemporaines et pastel constatent moins de défauts d'aspect lorsque les panneaux de fibres de densité moyenne sont utilisés pour les façades de portes et de tiroirs, stimulant la conversion pour les gammes orientées valeur également. Les fabricants de panneaux de particules répondent avec des copeaux de surface plus fins et des lignes de pressage mélamine supérieures, mais les différentiels de coût se réduisent une fois les reprises et la consommation de peinture pris en compte. En conséquence, le marché des panneaux de fibres de densité moyenne gagne des parts supplémentaires dans les composants visibles de décoration, tandis que le panneau de particules se maintient dans les structures de caissons cachées.

Programmes de logements abordables soutenus par les gouvernements en Inde et en Asie du Sud-Est

Le programme Pradhan Mantri Awas Yojana de l'Inde vise 20 millions de logements urbains d'ici 2030, chacun nécessitant des armoires, des cuisines et des portes intérieures standardisées, généralement budgétées à environ 0,22 m³ de panneaux de fibres de densité moyenne par unité. La nouvelle norme de performance IS 12440:2025 aligne les spécifications des panneaux nationaux sur les acheteurs mondiaux de meubles, stimulant l'approvisionnement local et limitant les importations. Le plan de logement social du Viêt Nam impose également des quotas de panneaux de fibres de densité moyenne produits localement dans la passation des marchés de projets, acheminant des volumes prévisibles vers les usines du Mékong. La Thaïlande restructure son fonds de logement de la Zone économique spéciale de l'Est (EEC) en 2025, réservant des cuisines en panneaux de fibres de densité moyenne pour 45 000 logements à faible coût. Ces programmes offrent aux producteurs des contrats d'achat à long terme, soutenant des taux d'utilisation des capacités supérieurs à 85 % même lors des ralentissements du secteur privé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du bois et de l'urée-formaldéhyde pesant sur les marges | -0.6% | Mondial, aiguë dans les régions à approvisionnement limité en fibres de bois | Court terme (≤ 2 ans) |

| Concurrence des panneaux décoratifs de substitution (panneau de particules mélaminé, composite bois-plastique) | -0.4% | Mondial, concentré dans les applications de meubles et de construction | Moyen terme (2-4 ans) |

| Hausse des tarifs d'électricité en Chine gonflant les coûts opérationnels de raffinage des fibres | -0.4% | Cœur Chine, répercussions sur les chaînes d'approvisionnement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du bois et de l'urée-formaldéhyde pesant sur les marges

La forte demande de bois de trituration des centrales de biomasse en Allemagne et au Japon resserre l'approvisionnement en grumes, faisant augmenter les coûts des fibres livrées de 9 % entre le quatrième trimestre 2024 et le deuxième trimestre 2025. Parallèlement, les contrats de méthanol indexés sur le gaz naturel s'envolent, poussant les prix de la résine d'urée-formaldéhyde à leur plus haut niveau depuis 15 mois. Les prix des panneaux de fibres de densité moyenne allemands ont augmenté de 1,26 % en avril 2024, mais les producteurs n'ont pas pu répercuter intégralement les hausses car les acheteurs de meubles en kit bloquent les prix six mois à l'avance. Les usines atténuent la volatilité en se tournant vers des installations de résine internes qui mélangent l'urée avec des charges de farine de soja moins coûteuses. Certains producteurs d'Asie du Sud-Est adoptent des charges en copeaux plus longs pour réduire l'énergie de raffinage, mais cette approche risque de réduire la douceur de surface, soulignant le compromis entre coût et qualité.

Concurrence des panneaux décoratifs de substitution (panneau de particules mélaminé, composite bois-plastique)

Le panneau de particules à revêtement mélaminé est moins cher que le panneau de fibres de densité moyenne de 25 % dans les applications de caissons où les utilisateurs finaux sont moins sensibles aux effets de télégrapher et à l'écrasement des bords. Des producteurs tels qu'EGGER utilisent des doubles décors et des stratifiés synchronisés avec embossage, réduisant l'écart esthétique. Les panneaux composites bois-plastique (WPC) offrent désormais des classements au feu de classe B et une stabilité à l'humidité, attirant les prescripteurs de noyaux de portes dans les climats humides. En conséquence, le panneau de fibres de densité moyenne perd des parts dans les assemblages de volets extérieurs, bien que la densité plus élevée du composite bois-plastique limite son adoption dans les meubles sensibles au poids. Le marché des panneaux de fibres de densité moyenne concentre donc sa défense sur des grades spéciaux - panneaux de fibres de densité moyenne légers pour les portes épaisses et panneaux de fibres de densité moyenne ultra-fins pour les finitions haute brillance - afin de conserver la valeur même là où le volume s'érode.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les meubles stimulent la croissance du segment premium

Le segment des meubles a capté 51,10 % du volume de 2025, ancrant la taille du marché des panneaux de fibres de densité moyenne à environ 62,28 millions de m³. Sur la période 2026-2031, les façades d'armoires, les devants de tiroirs et les étagères soutiennent un CAGR de 4,04 % à mesure que les consommateurs remplacent les cuisines dépassées par des styles shaker peints qui s'appuient sur des noyaux de panneaux de fibres de densité moyenne sans défaut. Les constructeurs européens privilégient les panneaux à noyau vert résistant à l'humidité pour les meubles-lavabos de salle de bain, tandis que l'Amérique du Nord évolue vers des panneaux plus épais de 18 mm pour les cuisines sans cadre. Les utilisations pour les revêtements de sol, principalement le substrat pour stratifié, se stabilisent car le carrelage vinyle de luxe continue de déplacer le stratifié aspect bois, mais les panneaux de fibres de densité moyenne restent essentiels dans les revêtements de sol économiques où la stabilité dimensionnelle compte moins que le prix.

Les lignes de meubles améliorées intègrent des stratifiés antibactériens et des laques super-matte, qui exigent toutes deux des surfaces poncées ultra-fines que le panneau de particules a du mal à fournir à un coût compétitif. Les producteurs au Brésil et en Turquie renforcent la retention de valeur en co-stratifiant en ligne des feuilles de papier, expédiant ainsi des ébauches de composants qui réduisent les étapes de traitement pour les clients. Les variantes de panneaux de fibres de densité moyenne légers utilisant des fibres de peuplier s'imposent dans les portes intérieures haut de gamme en réduisant le poids du vantail de 20 %, soulageant la charge des charnières. Ces innovations renforcent le marché des panneaux de fibres de densité moyenne comme substrat de choix chaque fois que la perfection de surface et la machinabilité sous-tendent la différenciation des produits.

Par secteur d'utilisation finale : la rénovation résidentielle soutient le leadership de la demande

La construction et la rénovation résidentielles ont consommé 65,91 % du volume de 2025, soit 80,33 millions de m³ de la taille du marché des panneaux de fibres de densité moyenne. Le secteur croît annuellement de 3,79 % jusqu'en 2031, porté par les mises à niveau du parc de logements vieillissants aux États-Unis et les rénovations d'appartements subventionnées en Allemagne. Les propriétaires privilégient les plinthes et les appuis de fenêtres en panneaux de fibres de densité moyenne peints pour des esthétiques contemporaines. Les aménagements de bureaux à domicile induits par la pandémie ont déclenché des achats de bureaux et d'étagères, une tendance qui persiste à mesure que le travail hybride se normalise.

Les applications commerciales et institutionnelles absorbent les 34,09 % restants, la demande de mobilier de bureau étant tempérée par la réduction de l'immobilier. Cependant, les rénovations hôtelières se tournent vers des panneaux muraux en panneaux de fibres de densité moyenne à installation rapide avec feutre acoustique intégré, réduisant les délais de remise en état des chambres. Les projets d'éducation et de santé spécifient des panneaux de fibres de densité moyenne à propagation de flamme de classe C pour la menuiserie, notamment dans les établissements de soins infirmiers où des revêtements antimicrobiens sont prescrits. La date limite REACH de l'Union européenne pousse les deux segments vers des grades sans formaldéhyde ajouté et à très faibles émissions de formaldéhyde, faisant augmenter les prix de vente moyens.

Analyse géographique

L'Asie-Pacifique a consolidé sa position de leader avec 60,30 % de la production de 2025, une position renforcée par des programmes de logements pilotés par les politiques publiques en Inde et au Viêt Nam qui canalisent des débouchés prévisibles en panneaux de fibres de densité moyenne. La Chine reste le plus grand producteur unique, mais la hausse des tarifs d'électricité et des audits environnementaux plus stricts encouragent les investissements sortants vers les États de l'ASEAN à moindre coût. La part de marché des panneaux de fibres de densité moyenne dans la région augmente donc en valeur qualitative même si la croissance des capacités supplémentaires se disperse entre plusieurs pays. Les producteurs indiens, aidés par la localisation des machines à commande numérique Biesse atteignant 80 % de contenu national, répondent désormais aux besoins de routage de précision des fabricants d'armoires et réduisent les délais de livraison pour les commandes à l'export.

La part de 20,15 % de l'Amérique du Nord repose sur une demande de panneaux fortement orientée rénovation, notamment pour les cuisines sans cadre où la peignabilité des panneaux de fibres de densité moyenne justifie une prime de prix par rapport au contreplaqué. Les usines américaines en Géorgie et en Caroline du Nord exploitent l'abondance de pins à croissance rapide et des réseaux ferroviaires bien développés, maintenant des prix livrés compétitifs vers le Midwest. Les fournisseurs canadiens capitalisent sur la certification des fibres boréales pour remporter des projets LEED tout en exportant les surplus vers le nord-est des États-Unis.

L'Europe met l'accent sur la conformité à l'économie circulaire. L'Allemagne et la Pologne installent des chaudières à briquettes de poussière de ponceuse et des lignes de tri optique pour récupérer les fibres des déchets de production, portant ainsi le rendement de récupération des fibres à 11 % des entrées d'ici 2027. Le plafond de formaldéhyde de l'Union européenne de 2026 impose des mises à niveau du dosage de résine en ligne de soufflage et du scellage de presse en ligne, des coûts que de nombreuses petites usines ne peuvent absorber, ce qui devrait probablement entraîner une consolidation. L'Europe du Sud se redresse après les récessions antérieures, et l'essor des exportations de cuisines espagnoles pousse le taux d'utilisation des panneaux de fibres de densité moyenne ibériques au-dessus de 90 %.

Paysage concurrentiel

Le marché des panneaux de fibres de densité moyenne présente une concentration modérée ; les cinq premiers producteurs contrôlent environ 47 % de la production mondiale. Les leaders du secteur se différencient par une intégration verticale dans les terres boisées, la technologie de résine sans formaldéhyde ajouté et le recyclage des fibres en circuit fermé. Le démarrage en 2025 par Sonae Arauco de la première ligne industrielle mondiale de recyclage de panneaux de fibres de densité moyenne au Portugal illustre l'avantage du premier entrant dans la fabrication circulaire. L'acquisition par Swiss Krono des opérations de fibres de Collins Pine en Oregon en 2025 sécurise l'autosuffisance en matières premières avant les restrictions d'exportation de grumes du nord-ouest du Pacifique.

Les pressions sur les coûts motivent la rationalisation : Roseburg a fermé son usine de panneaux de particules à Missoula en 2024 pour rediriger les ressources vers des lignes de panneaux de fibres de densité moyenne à marges plus élevées. West Fraser a suspendu indéfiniment sa scierie de Floride en 2024, soulignant la pénurie persistante de fibres. Des entrants disruptifs explorent les fibres agro-industrielles telles que les feuilles de palmier dattier ; l'usine pilote de Dieffenbacher en Arabie Saoudite vise une capacité de 100 000 m³, répondant aux déficits en fibres des régions désertiques.

Les avancées technologiques se concentrent sur la réduction de l'énergie de raffinage ; les améliorations de moteurs à vitesse variable et les condenseurs de récupération de vapeur réduisent la consommation d'électricité de 7 % par m³. Les jauges d'épaisseur à rayons X en ligne, les systèmes de vision par intelligence artificielle pour la détection des défauts de surface et le ponçage automatique optimisent le rendement et la qualité. Les leaders du marché canalisent des capitaux vers ces améliorations même en ralentissant l'expansion sur de nouveaux sites, en privilégiant la résilience des marges plutôt que la conquête de parts de volume.

Leaders du secteur des panneaux de fibres de densité moyenne (MDF)

Kronoplus Limited

ARAUCO

EGGER

Swiss Krono Group

Kastamonu Entegre

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : GREENPANEL INDUSTRIES LIMITED a lancé une nouvelle ligne de production dans son installation de Srikalahasti en Andhra Pradesh, Inde. L'expansion a porté la capacité annuelle de production de panneaux de fibres de densité moyenne de l'entreprise à 891 000 mètres cubes. L'entreprise a également introduit des produits de panneaux de fibres de densité moyenne fins allant de 1,5 mm à 1,7 mm.

- Juillet 2024 : MDF Mekong a démarré la production de panneaux de fibres de densité moyenne dans sa nouvelle usine de la province de Phu Tho, au Viêt Nam. L'installation dispose d'une ligne de presse continue Siempelkamp avec une presse ContiRoll conçue pour traiter de l'acacia et de l'eucalyptus locaux. L'usine a une capacité de production annuelle dépassant 400 000 mètres cubes.

Périmètre du rapport sur le marché mondial des panneaux de fibres de densité moyenne (MDF)

Le panneau de fibres de densité moyenne (MDF) est produit à partir d'une large gamme de fibres lignocellulosiques, notamment des agroفibres, du bois recyclé et d'autres sous-produits de bois à faible valeur. Les panneaux de fibres de densité moyenne (MDF) ou les panneaux de fibres à procédé sec présentent une teneur en humidité des fibres inférieure à 20 % au stade du formage et une densité supérieure à 450 kg/m³. Ces panneaux sont essentiellement produits sous chaleur et pression, avec l'ajout d'un adhésif synthétique. Le marché des panneaux de fibres de densité moyenne (MDF) est segmenté par application, secteur d'utilisation finale et géographie. Par application, le marché est segmenté en armoires, revêtements de sol, meubles, moulures, portes et menuiserie, système d'emballage et autres applications. Le secteur d'utilisation finale segmente le marché en résidentiel, commercial et institutionnel. Le rapport couvre également la taille du marché et les prévisions pour le marché des panneaux de fibres de densité moyenne (MDF) dans 16 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (millions de mètres cubes).

| Meubles |

| Armoires |

| Revêtements de sol |

| Moulures, portes et menuiserie |

| Système d'emballage |

| Autres applications |

| Résidentiel |

| Commercial |

| Institutionnel |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Meubles | |

| Armoires | ||

| Revêtements de sol | ||

| Moulures, portes et menuiserie | ||

| Système d'emballage | ||

| Autres applications | ||

| Par secteur d'utilisation finale | Résidentiel | |

| Commercial | ||

| Institutionnel | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quel volume le marché des panneaux de fibres de densité moyenne atteindra-t-il d'ici 2031 ?

L'offre est prévue pour atteindre 152,05 millions de mètres cubes d'ici 2031, progressant à un CAGR de 3,76 %.

Quelle région est en tête de la production mondiale de panneaux de fibres de densité moyenne (MDF) ?

L'Asie-Pacifique détient 60,30 % de la production de 2025 et devrait croître plus vite que la moyenne mondiale jusqu'en 2031.

Pourquoi les fabricants de meubles préfèrent-ils les panneaux de fibres de densité moyenne aux panneaux de particules ?

La densité uniforme et des surfaces plus lisses réduisent les coûts de ponçage et de revêtement tout en améliorant la qualité des finitions peintes.

Comment les nouvelles limites de formaldéhyde affecteront-elles les panneaux de fibres de densité moyenne (MDF) ?

Les réglementations de l'Union européenne en vigueur en 2026 favorisent le MDI polymérique et les résines biosourcées, permettant des primes de prix pour les panneaux à faibles émissions de COV.

Dernière mise à jour de la page le: