Taille et parts du marché des films d'emballage médical

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.52 Milliards de dollars |

| Taille du Marché (2031) | 10.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des films d'emballage médical par Mordor Intelligence

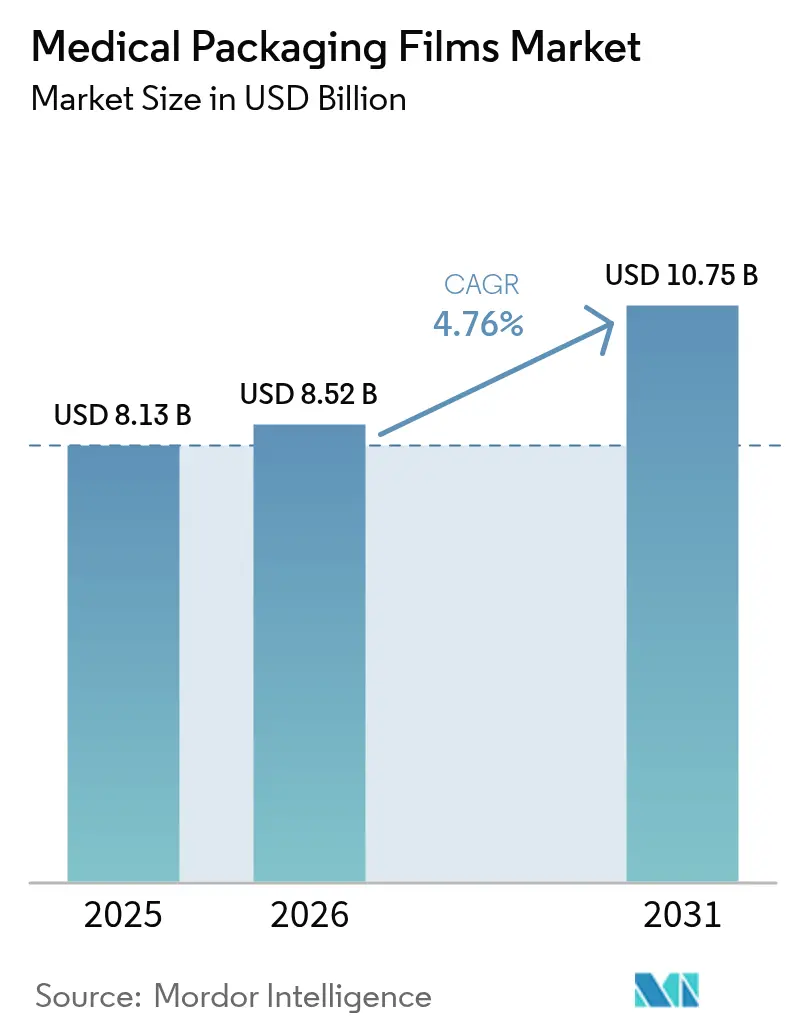

La taille du marché des films d'emballage médical devrait croître de 8,13 milliards USD en 2025 à 8,52 milliards USD en 2026 et devrait atteindre 10,75 milliards USD d'ici 2031, avec un TCAC de 4,76 % sur la période 2026-2031. Une demande robuste découle des mandats de sérialisation, de l'adoption rapide des produits biologiques et d'objectifs de durabilité ambitieux favorisant des substrats haute barrière et recyclables de nouvelle génération. Les fabricants délaissent les barrières monofonctionnelles au profit de structures multicouches intégrant des identifiants numériques, des indicateurs temps-température et des matières recyclées post-consommation, améliorant ainsi la conformité et la protection de la marque. La consolidation stratégique, notamment la combinaison de 8,4 milliards USD entre Amcor et Berry Global, redéfinit les avantages d'échelle, tandis que les déplacements de production régionale vers l'Asie-Pacifique apportent une proximité d'approvisionnement et un levier sur les coûts. Les matières premières pétrolières volatiles exercent néanmoins encore une pression sur les prix, encourageant une intégration verticale plus poussée et des stratégies diversifiées d'approvisionnement en résines.

Principaux points à retenir du rapport

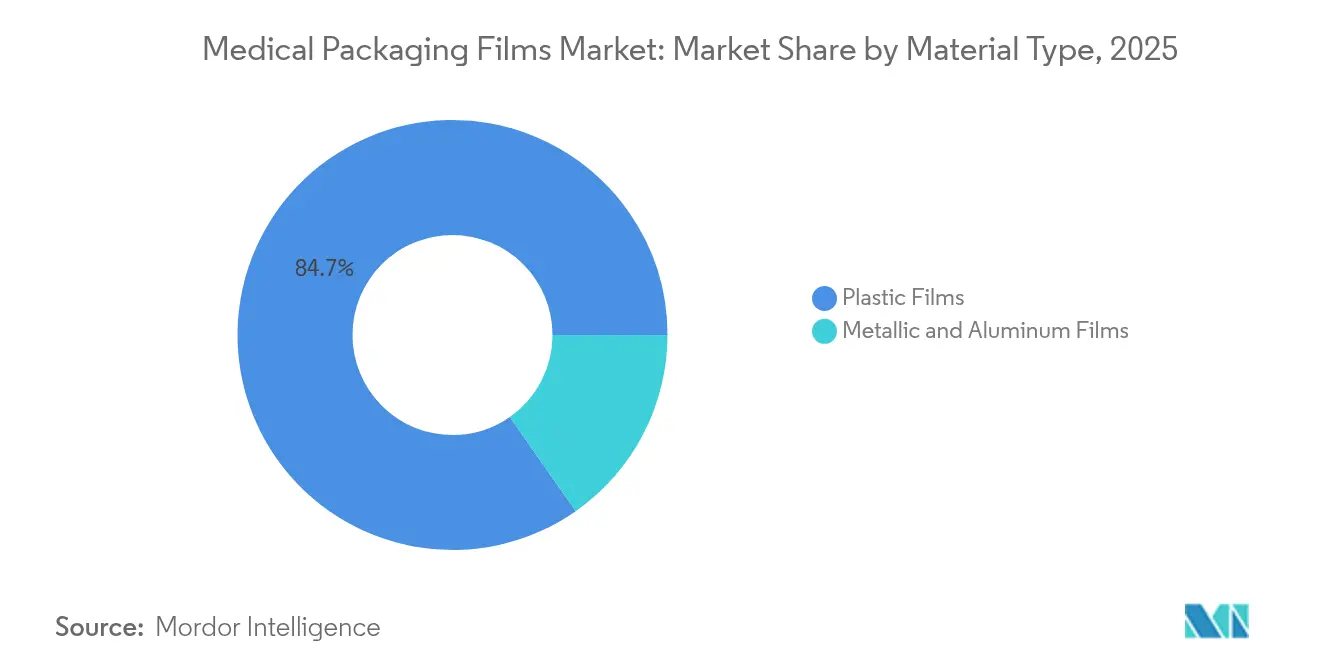

- Par type de matériau, les films plastiques ont dominé avec une part de chiffre d'affaires de 84,72 % en 2025 ; les bioplastiques au sein de cette catégorie connaissent la croissance la plus rapide avec un TCAC de 7,12 % jusqu'en 2031.

- Par type de produit, les films haute barrière se développent à un TCAC de 8,33 %, tandis que les films coextrudés et laminés représentaient 43,05 % de la part de marché des films d'emballage médical en 2025.

- Par application, les sacs et pochettes représentaient 43,29 % de la taille du marché des films d'emballage médical en 2025 ; les blisters enregistrent la croissance la plus élevée avec un TCAC de 7,28 % jusqu'en 2031.

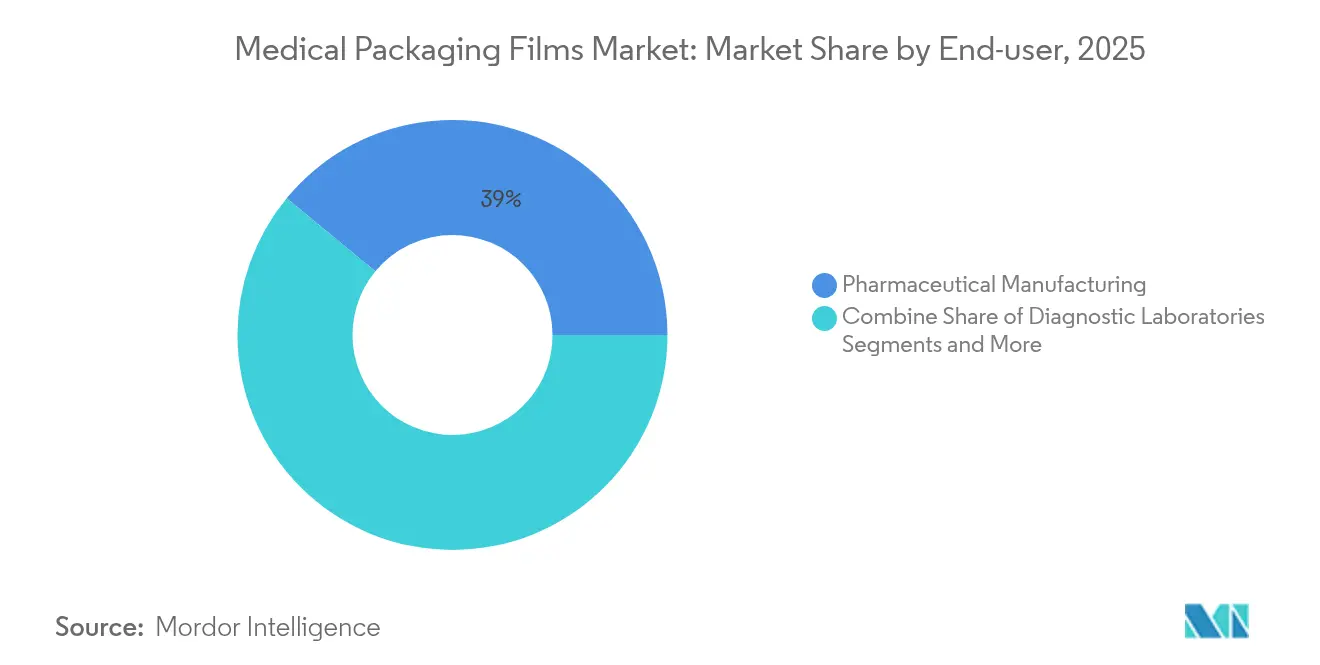

- Par utilisateur final, la fabrication pharmaceutique détenait une part de 39,02 % en 2025 ; les assembleurs de kits de soins à domicile représentent la croissance la plus rapide avec un TCAC de 6,86 %.

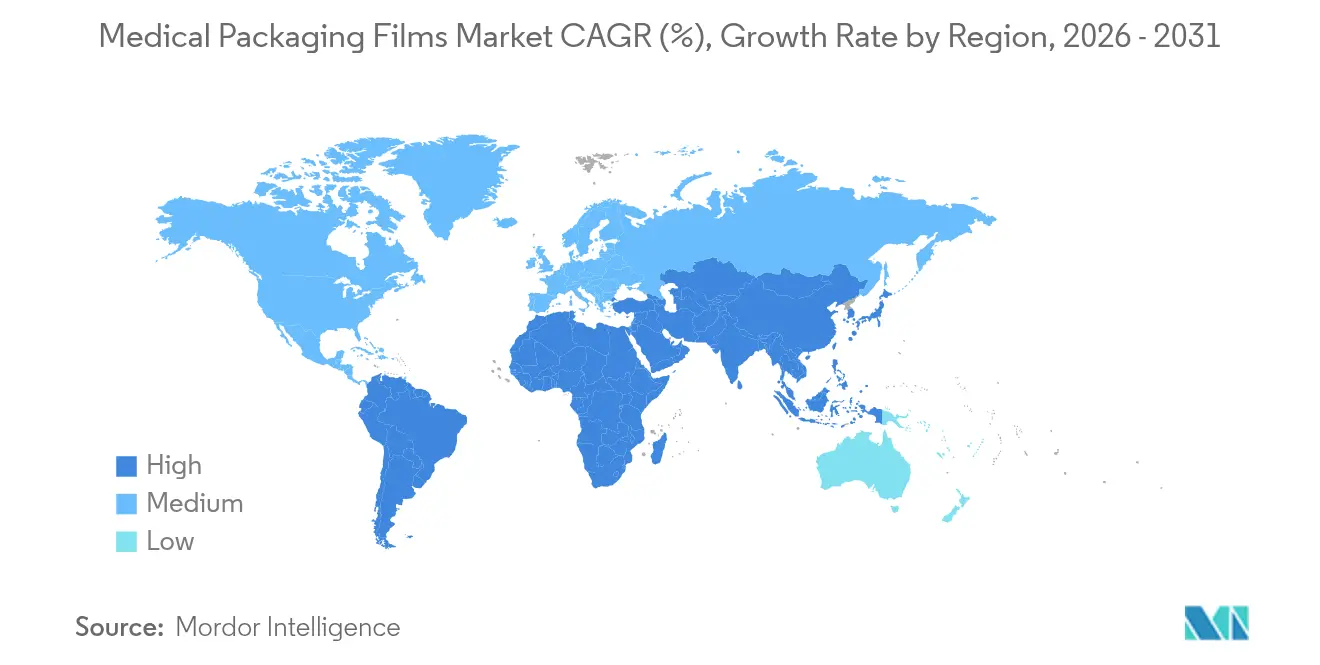

- Par géographie, l'Asie-Pacifique commandait 38,21 % de la part de chiffre d'affaires en 2025 et devrait afficher un TCAC de 6,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des films d'emballage médical

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques | +1.2% | Amérique du Nord, Europe, diffusion mondiale | Long terme (≥ 4 ans) |

| Dynamique de durabilité en faveur des bioplastiques et des matériaux recyclables | +0.8% | UE, Amérique du Nord, APAC | Moyen terme (2-4 ans) |

| Expansion de la fabrication pharmaceutique en APAC | +1.5% | Asie-Pacifique, répercussions vers le MEA | Moyen terme (2-4 ans) |

| Essor des soins à domicile et des kits de diagnostic CdP | +0.9% | Adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Sérialisation numérique et films anticontrefaçon intelligents | +0.7% | Conformité mondiale | Court terme (≤ 2 ans) |

| Croissance des dispositifs médicaux personnalisés imprimés en 3D | +0.3% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques

La croissance des maladies non transmissibles transforme l'emballage d'un simple contenant passif en un outil actif d'observance thérapeutique. Des conceptions de blisters calendriers ont réduit l'HbA1c de 0,95 % par rapport aux emballages standard dans des essais sur le diabète, soulignant la valeur clinique de l'emballage. Le vieillissement démographique intensifie la polymédication, poussant les fabricants de médicaments à adopter des formats unidoses synchronisés avec les plateformes de e-santé et les rappels de prise médicamenteuse intelligents. Les régulateurs considèrent désormais l'étiquetage et la configuration des emballages comme partie intégrante de la sécurité d'utilisation, comme en témoignent les mises à jour successives des orientations de la FDA.[1]Agence américaine des produits alimentaires et médicamenteux (U.S. Food and Drug Administration), « Guidance on Medical Device Patient Labeling », fda.gov En conséquence, les fournisseurs de films capables de certifier des conceptions centrées sur le patient assurent une demande à long terme sur le marché des films d'emballage médical.

Dynamique de durabilité en faveur des bioplastiques et des matériaux recyclables

Les directives de l'UE imposant une teneur minimale en matières recyclées accélèrent l'adoption des biopolymères. La série Mevopur bio-sourcée d'Avient réduit les empreintes carbone de 25 % tout en maintenant la conformité à la norme ISO 10993. Le SureForm Pro ICE d'Amcor a réduit le plastique global de 40 % tout en répondant aux seuils de recyclabilité en substitution directe dans les filières hospitalières existantes. Le défi réside dans la résistance à la stérilisation : les cycles en autoclave et les cycles gamma peuvent dégrader les résines compostables, ce qui encourage des formulations alliées de PLA, PHA et EVOH préservant l'intégrité barrière. Les équipes d'approvisionnement des systèmes de santé américains accordent désormais une pondération environnementale dans les appels d'offres, offrant aux pionniers des substrats durables une prime de prix sur le marché des films d'emballage médical.

Expansion de la fabrication pharmaceutique en Asie-Pacifique

Les nouvelles capacités conformes aux BPF en Inde, en Chine et aux Philippines reconfigurent les couloirs mondiaux d'approvisionnement. L'usine d'injectables stériles de la zone éco-industrielle pharmaceutique Zen (Zen Industrial Pharma Ecozone) signale un pivot stratégique qui localise les dépenses d'emballage à proximité des activités de remplissage et de finition.[2]Philippine News Agency, « PEZA to host PH's first US-FDA certified pharma manufacturer », pna.gov.ph L'acquisition de Phoenix Flexibles dans le Gujarat par Amcor intègre des actifs d'extrusion au cœur du bassin pharmaceutique, réduisant les délais et les dépendances aux importations. L'harmonisation des normes PIC/S dans toute l'ASEAN supprime les barrières techniques, permettant aux formats régionaux de blisters et de pochettes de circuler librement. Ces dynamiques déplacent le centre de gravité du marché des films d'emballage médical vers l'Asie-Pacifique.

Essor des soins à domicile et des kits de diagnostic au point de service

Les protocoles de soins à distance normalisent l'auto-administration et les tests à domicile, obligeant les emballages à concilier la stérilité et des fonctionnalités d'ouverture intuitives. Les recommandations de la FDA sur les dispositifs à usage domestique mettent en avant la lisibilité, la preuve d'inviolabilité et l'élimination des déchets comme piliers essentiels de la conception. Les boîtes dépliantes Dosepak intègrent des plateaux calendriers et des étiquettes NFC qui déclenchent des rappels de renouvellement via des applications mobiles.[3]WestRock, « Dosepak Medication Adherence Packaging », westrock.com Les kits d'antigènes COVID-19 thermosensibles adoptent des pochettes en film multicouche intégrant la bandelette de précision d'un degré d'Evidencia pour préserver l'efficacité tout au long de la distribution. Ces innovations élargissent la demande en unidose et en petit volume, soutenant une croissance rapide du marché des films d'emballage médical.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des polymères à base de pétrole | -0.6% | Mondial, régions sensibles aux coûts | Court terme (≤ 2 ans) |

| Coûts élevés de validation réglementaire | -0.4% | Mondial, variable selon les régions | Moyen terme (2-4 ans) |

| Concurrence des emballages stériles à base de papier | -0.2% | Applications sensibles aux coûts | Moyen terme (2-4 ans) |

| Insuffisance des infrastructures de recyclage pour les films multicouches | -0.3% | Points chauds réglementaires de l'UE et de l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des polymères à base de pétrole

Les coûts des résines ont augmenté de 3 à 5 centimes par livre en 2024 au milieu des pics d'énergie, comprimant les marges des convertisseurs liés par des contrats d'approvisionnement de qualité médicale. Les petites entreprises, dépourvues de levier de couverture, font face à des délais de répercussion allant jusqu'à six mois, risquant une attrition des comptes ou des arrêts de lignes. Les règles strictes de contrôle des changements dans le secteur de la santé entravent la substitution rapide des résines, amplifiant l'exposition par rapport aux segments d'emballage général. Les grands acteurs répondent en achetant à terme et en co-localisant l'extrusion à proximité des complexes de craquage, mais cette intensité capitalistique creuse l'écart concurrentiel sur le marché des films d'emballage médical.

Coûts élevés de validation réglementaire

L'alignement sur la norme ISO 13485 et les mises à niveau de la sérialisation DSCSA prolongent les cycles de développement de 12 à 18 mois et ajoutent de 100 000 à 500 000 USD par nouveau matériau pour les tests de cytotoxicité et de stabilité.[4]Agence américaine des produits alimentaires et médicamenteux (U.S. Food and Drug Administration), « Over-the-Counter Monograph Condition B001 », federalregister.gov Les solutions de blisters pour produits biologiques doivent également confirmer les extractibles dans les conditions de contact avec le produit pharmaceutique, doublant les charges de travail des laboratoires. Les petits innovateurs concèdent souvent des licences de résines par le biais d'accords de façonnage avec des multinationales pour répartir les coûts, encourageant la consolidation. À mesure que les règles QMS de 2026 entrent en vigueur, l'accès à la microbiologie interne et aux chambres de vieillissement accéléré devient un atout décisif sur le marché des films d'emballage médical.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les films plastiques dominent tandis que les bioplastiques s'accélèrent

Les films plastiques ont conservé une part de 84,72 % en 2025, et leur évolution interne vers les bio-dérivés propulse un TCAC de 7,12 %. Les grades de polyéthylène, appréciés pour leur thermoscellabilité et leur stabilité aux rayons gamma, constituent la base des pochettes pharmaceutiques à grand volume. Les coextrusions revêtues d'EVOH répondent aux seuils de barrière à l'oxygène pour les flacons de produits biologiques expédiés sur glace sèche. Au sein de ce mix, les mélanges PLA/PHA captent des commandes à l'échelle pilote auprès d'hôpitaux qui visent une réduction de 40 % de l'empreinte déchets. Les feuilles métalliques occupent des niches isolées où un TTO inférieur à 0,05 cc/m²/jour est non négociable, comme les doublures de timbres transdermiques. De plus, les acteurs du secteur des films d'emballage médical investissent dans des chimies de compatibilisation permettant aux chutes multicouches d'entrer dans le recyclage mécanique sans se délaminer.

Des gains supplémentaires dépendent de la validation des voies de désintégration à l'eau chaude pour les stérilisants hospitaliers et de l'alignement sur les normes de compostabilité EN 13432. Les fournisseurs promouvant des certifications de l'économie circulaire gagnent la préférence des acheteurs, bien qu'ils doivent toujours passer des cycles de stérilisation à la vapeur à 121 °C et des cycles de faisceau d'électrons à 60 kGy sans perte de résistance à la traction. En conséquence, la prochaine vague du marché des films d'emballage médical proviendra probablement de structures hybrides fusionnant des résines conventionnelles avec des couches de liaison bio-sourcées, équilibrant la transformabilité et la conformité en fin de vie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de produit : les films haute barrière s'imposent comme moteur de croissance premium

Les films haute barrière, représentant actuellement 24,55 % du chiffre d'affaires, se développeront à un TCAC de 8,33 % jusqu'en 2031, dépassant le marché des films d'emballage médical au sens large. La demande est liée à la prolifération des anticorps monoclonaux qui imposent des taux de transmission de l'oxygène inférieurs à 0,1 cc/m²/jour. Les structures soufflées sept couches de TekniPlex, produites en salle blanche, intègrent des polymères EVOH et cyclooléfiniques, prolongeant la stabilité de la chaîne du froid de 72 heures à 120 heures. Les films coextrudés et laminés restent l'épine dorsale volumique, contrôlant 43,05 % de part en 2025 grâce à une polyvalence de format couvrant les poches de perfusion jusqu'aux pochettes de diagnostic. Néanmoins, les primes de prix pour les améliorations de barrière à la vapeur génèrent une rentabilité disproportionnée, encourageant les acteurs en place à moderniser les lignes avec des systèmes à cage à bulles pour le placement d'EVOH ultra-mince.

Les coextrudeurs intègrent également des circuits NFC et des encres thermochromiques, fusionnant une barrière physique avec une authentification numérique. À l'avenir, les revêtements résistants au peroxyde d'hydrogène seront essentiels à mesure que les lignes de remplissage aseptique pivot de la vapeur vers des stérilisants plasma vaporisé.

Par application : les blisters mènent la révolution de l'unidose

Les sacs et pochettes sont restés la principale application avec 43,29 % du chiffre d'affaires 2025, privilégiés pour les solutions intraveineuses et les kits de pansements. Pourtant, les blisters se développent plus rapidement, avec un TCAC de 7,28 % lié aux schémas thérapeutiques chroniques et aux protocoles d'observance plus stricts. La conformité de l'unidose s'aligne sur la traçabilité par lot du DSCSA, de sorte que les bandes de blister portent désormais des codes DataMatrix sérialisés imprimables en ligne à 300 dpi. Les antihyperglycémiants pour diabétiques migrent massivement vers des blisters calendriers, soutenus par un opercule push-through résistant aux enfants.

Les sachets de remplissage-formage-scellage progressent également grâce aux autotests antigéniques rapides et grippe. Ici, les films laminés en ultra-faible jauge réduisent le grammage de 18 % tout en maintenant le MVTR en dessous de 0,3 g/m²/jour. Cette diversité de portefeuille garantit que le secteur des films d'emballage médical répond à la fois aux cas d'usage de commodité à grand volume et d'emballage intelligent premium.

Par utilisateur final : les assembleurs de soins à domicile induisent un changement de conception

Les fabricants pharmaceutiques occupaient 39,02 % du chiffre d'affaires en 2025 grâce à des contrats d'achat établis et à des exigences de cadence de ligne dépassant 300 emballages/minute. Cependant, les fournisseurs de kits de soins à domicile affichent un TCAC de 6,86 % à mesure que les modèles de remboursement des payeurs couvrent la surveillance à distance plutôt que les séjours hospitaliers. Les kits pour les auto-injecteurs biologiques sous-cutanés nécessitent des pochettes inviolables riches en pictogrammes que les personnes âgées peuvent ouvrir sans ciseaux. Les fabricants de dispositifs (OEM), représentant 18,32 % de part, exigent des composites respirants Tyvek-film qui passent la stérilisation à l'OE tout en bloquant la perte de fibres. Les laboratoires de diagnostic s'appuient sur des thermoformes PETG haute clarté pour le chargement automatisé de plaques, une poche de croissance stable à un TCAC de 4,22 %.

Des interactions stratégiques émergent à mesure que les preneurs de licence pharmaceutiques regroupent des écosystèmes médicament-dispositif-administration, pressant les convertisseurs de fournir des portefeuilles mixtes couvrant la lamination de seringues pré-remplissables et l'operculation de plateaux pour auto-injecteurs. Cette complexité cimente des arrangements d'approvisionnement pluriannuels à long terme sur le marché des films d'emballage médical.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : les plateformes d'extrusion adoptent la circularité

L'extrusion de film plan a commandé 35,08 % de la part de marché des films d'emballage médical en 2025, reflétant une forte adoption pour les pochettes transparentes à ouverture pelable et les opercules où le contrôle du calibre et la clarté optique importent. Les hôpitaux favorisent ce procédé car sa géométrie à filière plate permet une épaisseur uniforme qui soutient des lignes de remplissage-formage-scellage à grande vitesse, tandis que les convertisseurs apprécient les taux de rebuts plus faibles qui aident à compenser la volatilité des résines. Les investissements dans l'impression numérique en ligne permettent désormais d'appliquer des codes sérialisés pendant la coulée sans passes secondaires, améliorant la conformité à un coût supplémentaire minimal. Les systèmes de cylindres de refroidissement à optimisation énergétique ont réduit la consommation électrique jusqu'à 12 %, s'alignant sur les mandats des groupements d'achats hospitaliers pour des produits à empreinte carbone réduite. Ces améliorations de procédés renforcent le leadership du film plan tout en laissant encore de la place à des essais de contenu recyclé mélangé (PCR) visant à atteindre des objectifs de 30 % de contenu recyclé d'ici 2028.

L'extrusion de film soufflé devrait se développer à un TCAC de 6,66 % de 2026 à 2031, en faisant la tranche technologique à la croissance la plus rapide de la taille du marché des films d'emballage médical sur la période de prévision. Le procédé à bulle excelle dans les structures multicouches intégrant des barrières EVOH ou cyclooléfiniques, essentielles pour les produits biologiques expédiés sur glace sèche. Des lignes d'orientation à double bulle récentes ont amélioré la résistance à la perforation de 15 % tout en réduisant le grammage de 10 %, un gain qui satisfait à la fois les critères d'intégrité de la chaîne du froid et de durabilité. Les producteurs associent les lignes soufflées à des mélanges-maîtres détectables aux rayons infrarouges proches afin que les laminés mono-matériaux se trient proprement dans les filières de recyclage. La surveillance d'épaisseur en temps réel pilotée par des algorithmes d'apprentissage automatique maintient la variation dans ±1 µm, réduisant les rebuts hors spécification à moins de 1,5 % et améliorant l'efficacité globale des équipements. Ces avantages positionnent l'extrusion de film soufflé comme la plateforme principale pour les solutions d'emballage de santé intelligentes et recyclables prêtes pour l'avenir.

Analyse géographique

L'Asie-Pacifique domine le marché des films d'emballage médical avec une part de chiffre d'affaires de 38,21 % en 2025 et le TCAC le plus élevé de 6,11 % jusqu'en 2031. Le développement des produits biologiques en Chine et la dynamique des génériques en Inde intensifient la demande d'opercules haute barrière et de bandes thermoformées. Les incitations gouvernementales telles que le programme de liaison avec les performances de production (Production Linked Incentive) de l'Inde remboursent jusqu'à 5 % des dépenses en capital sur les usines d'emballage adjacentes à la pharmacie, orientant les nouvelles capacités vers le Gujarat et le Telangana. La zone éco-industrielle certifiée par la FDA des Philippines illustre un plan régional où les convertisseurs de films co-localisés réduisent les coûts logistiques et accélèrent les cycles de validation. Le Japon maintient une demande premium pour l'extrusion en salle blanche ultra-propre, tandis que l'essor des CDMO en Corée du Sud génère des commandes régulières pour les laminés de pochettes sérialisées.

L'Amérique du Nord reste un marché pivot alors que l'application du DSCSA pousse à la sérialisation universelle d'ici novembre 2024. Le poids des produits biologiques dans la région stimule l'adoption des pochettes de chaîne du froid, notamment après la consolidation Amcor-Berry qui regroupe 11 sites d'extrusion à travers la frontière États-Unis-Mexique. Les hôpitaux accélérant leurs « achats durables » préfèrent les mono-matériaux PE/PP enrichis en PCR, façonnant les priorités de R&D des convertisseurs. Le plan national d'assurance médicaments du Canada, prévu pour 2027, devrait élargir l'accès aux thérapies chroniques, augmentant indirectement la demande en blisters et renforçant la trajectoire du marché des films d'emballage médical.

L'Europe, bien que mature, applique les statuts d'écoconception les plus stricts au monde. L'Allemagne ancre les commandes à haute valeur pour les films barrières sans PVdC, alors que les régulateurs scrutent les substrats à base de chlore. L'amendement de responsabilité élargie des producteurs (REP) français de 2025 impose des redevances croissantes sur les formats non recyclables, provoquant un pivot vers l'EVOH-PE mono-matériau. La divergence de sérialisation MHRA au Royaume-Uni post-Brexit nécessite un double codage sur les emballages desservant à la fois les canaux de l'UE et du Royaume-Uni, compliquant les configurations des lignes. L'Europe du Sud bénéficie de l'externalisation à proximité des grands groupes pharmaceutiques du Nord ; les usines de blisterage espagnoles ont enregistré des gains d'expédition de 5,4 % en 2025.

L'Amérique latine affiche des besoins naissants mais en forte croissance, alors que l'ANVISA du Brésil finalise la RDC 680 pour une agrégation complète d'ici 2026. Les CDMO multinationaux investissent au Mexique pour répondre à la demande américaine dans le cadre de l'ACEUM, combinant économies de coûts et résilience de proximité. Le Conseil de coopération du Golfe modernise ses salles de remplissage et de finition de produits biologiques dans le cadre de la Vision 2030, ajoutant des importations incrémentales de films haute barrière jusqu'à ce que la capacité d'extrusion régionale soit à l'échelle. Collectivement, ces développements cimentent la géographie comme déterminant de la nuance des spécifications sur le marché des films d'emballage médical.

Paysage concurrentiel

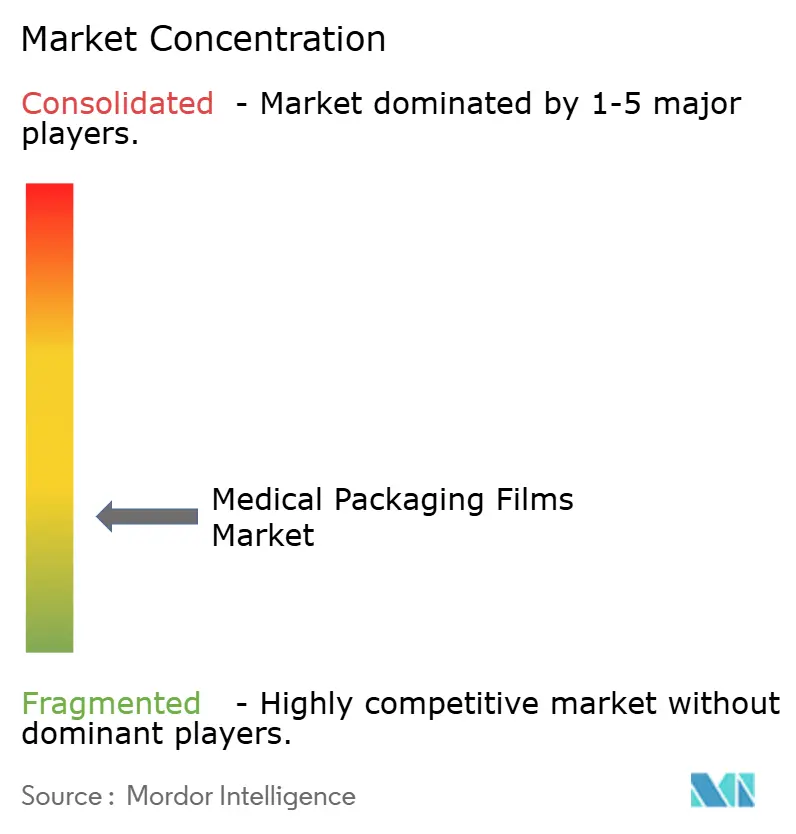

Le marché des films d'emballage médical est fragmenté. La fusion Amcor-Berry génère un portefeuille dépassant 18 milliards USD de ventes combinées, avec des synergies anticipées de 650 millions USD d'ici 2028. L'acquisition de Donatelle par DuPont pour 313 millions USD renforce l'accès au moulage de précision, lui permettant de regrouper film, dispositif et plateau en kits clés en main. TekniPlex a doublé sa capacité de films barrières via son nouveau site du Wisconsin, doté d'un revêtement par couteau à air qui atteint un TTO de 0,05 cc/m²/jour à une épaisseur de 80 microns. SICPA s'appuie sur son héritage dans les encres pour déployer un logiciel de sérialisation modulaire L1-L3, intégrant des marqueurs dissimulés dans les stations flexographiques.

Les axes stratégiques tournent autour de la durabilité et des fonctionnalités intelligentes. Amcor pilote des laminés polyoléfiniques triables aux rayons infrarouges proches qui imitent les opacités des feuilles d'aluminium tout en restant mono-matériaux. Avient commercialise des mélanges-maîtres bio-sourcés à couleur stable qui passent les tests de cytotoxicité et de stérilisation gamma. West Pharmaceutical Services rapporte une croissance organique de 2,1 % portée par la popularité des dispositifs d'auto-injection, entraînant la demande de pochettes multicouches. Des entrants dans les espaces blancs issus du domaine de l'électronique imprimée dévoilent des étiquettes RFID déclenchées par l'humidité laminées entre des couches de film, offrant une traçabilité de la chaîne du froid de bout en bout pour moins de 0,04 USD par dose.

La concurrence par les prix reste mesurée car la longue durée des validations décourage les changements fréquents de fournisseurs. Néanmoins, la volatilité des résines encourage le double approvisionnement, de sorte que les convertisseurs disposant d'une empreinte mondiale et d'usines ISO 13485 redondantes remportent les appels d'offres. Les courses aux brevets ciblent désormais les barrières à l'oxygène sans PVdC et le collage sans solvant, élargissant les fossés de propriété intellectuelle. À mesure que la convergence dispositif-médicament s'approfondit, les contrats de plateforme regroupent film, plateau et capteur, favorisant les groupes dotés d'une ingénierie multidisciplinaire. Par conséquent, l'étendue technologique, la maîtrise réglementaire et les références de durabilité du cycle de vie définissent l'avantage concurrentiel sur le marché des films d'emballage médical.

Leaders du secteur des films d'emballage médical

Honeywell International Inc.

3M Company

Wipak Oy

Amcor Plc

DuPont de Nemours, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Avient a lancé les mélanges-maîtres polymères bio-sourcés Mevopur avec une teneur en matières renouvelables de 70 à 100 % pour les applications de films médicaux et de blisters, et a étendu sa capacité TPU de santé en Asie.

- Janvier 2025 : PCI Pharma Services s'est engagé à investir plus de 365 millions USD pour agrandir les lignes d'emballage de combinaisons médicament-dispositif en Illinois et en Irlande, ajoutant une capacité de pochettes en film haute barrière et de blisters à formage à froid.

- Juillet 2024 : DuPont a acquis Donatelle Plastics pour 313 millions USD, acquérant une expertise en moulage par injection et thermoformage de qualité médicale qui complète son portefeuille de films d'emballage stérile Tyvek.

- Juillet 2024 : Catalent a achevé une expansion de 25 millions USD de son site de Schorndorf, en Allemagne, en installant de nouvelles lignes d'emballage en film à température contrôlée pour l'approvisionnement clinique en produits biologiques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des films d'emballage médical comme la valeur annuelle totale des films plastiques ou métalliques souples, mono et multicouches, transformés en sachets, sacs, couvercles, bandes de blister et suremballages qui protègent les produits pharmaceutiques, les kits de diagnostic et les dispositifs médicaux depuis la fabrication jusqu'au lieu de soins.

Exclusion du champ d'application : Les films destinés aux aliments, aux cosmétiques ou aux articles industriels, ainsi que les barquettes rigides, le papier et les solutions à base d'aluminium uniquement, ne sont pas pris en compte.

Aperçu de la segmentation

- Par type de matériau

- Films plastiques

- Polyéthylène (PEBD, PEHD, PELLD)

- Polypropylène

- Chlorure de polyvinyle

- Polycarbonate

- Polyéthylène téréphtalate

- Polyamide

- Copolymère éthylène alcool vinylique (EVOH)

- Bioplastiques

- Films métalliques et en aluminium

- Films plastiques

- Par type de produit

- Films thermoformables

- Films respirants et poreux

- Films haute barrière

- Films coextrudés et laminés

- Par application

- Sacs et pochettes

- Blisters

- Tubes et remplissage-formage-scellage

- Opercules et sachets/sticks

- Laminés pour bandelettes et pochettes de diagnostic

- Par utilisateur final

- Fabrication pharmaceutique

- Fabricants de dispositifs médicaux

- Laboratoires de diagnostic

- Hôpitaux et cliniques

- Assembleurs de kits de soins à domicile

- Par technologie

- Extrusion de film soufflé

- Extrusion de film plan

- Revêtement par solvant / extrusion

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- CCG

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des extrudeurs de films, des stérilisateurs d'appareils médicaux, des responsables de l'approvisionnement des hôpitaux et des régulateurs régionaux en Amérique du Nord, en Europe et en Asie-Pacifique nous ont permis de confirmer les changements de préférences en matière de spécifications des barrières, de valider les prix de vente moyens et d'affiner les hypothèses de taux de remplacement que les données secondaires ne pouvaient qu'approximer.

Recherche documentaire

Nous avons d'abord cartographié les moteurs de la demande mondiale en utilisant des données ouvertes telles que les dépenses de santé de l'OMS, les codes commerciaux des films de UN Comtrade, les autorisations 510(k) de la FDA américaine et les enregistrements Eudamed de l'UE, qui ont permis de dimensionner les pools de patients traités et d'expéditions d'appareils. Les associations industrielles, notamment la Flexible Packaging Association et le Healthcare Plastics Recycling Council, ont fourni des ratios d'adoption, tandis que les 10-K des entreprises et les dossiers des investisseurs ont révélé les couloirs de tarification des films. Les renseignements payants de D&B Hoovers et de Dow Jones Factiva ont fourni des informations sur la répartition des revenus et les capacités des usines. Les sources citées sont illustratives ; de nombreuses autres publications ont permis de vérifier les données.

Dimensionnement du marché et prévisions

Une construction hybride descendante (production pharmaceutique mondiale et expéditions d'appareils médicaux reconstituées à partir des données de production et de commerce, puis filtrées par des ratios d'intensité d'emballage) est recoupée avec des synthèses sélectives ascendantes des ventes des principaux transformateurs afin de garantir le réalisme. Les variables clés comprennent les indices des prix des polymères, la prévalence des maladies chroniques, la combinaison des méthodes de stérilisation ISO 11607, la part des emballages sous blister dans les médicaments à dose solide et l'utilisation de la capacité d'extrusion. Les prévisions s'appuient sur une régression multivariée combinée à une analyse de scénarios pour refléter la volatilité des matières premières et le durcissement de la réglementation. En cas d'écarts ascendants, par exemple dans les volumes de convertisseurs de marques privées, nous interpolons à l'aide d'approximations régionales médianes ASP×volume ancrées dans les registres douaniers vérifiés.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à des fourchettes de croissance historiques, à des points de référence de pairs et au retour d'information des canaux, suivis d'un examen en deux étapes par des analystes. L'ensemble des données est actualisé chaque année ; les événements intermédiaires tels que les hausses de prix de la résine ou les fusions-acquisitions majeures déclenchent des réexamens accélérés avant toute livraison au client.

Pourquoi les films d'emballage médical de Mordor commandent la fiabilité de base

Les estimations publiées divergent parce que les entreprises choisissent des types de films, des étapes de conversion et des cadences de prévision différents.

Grâce à une délimitation rigoureuse du champ d'application et à une actualisation annuelle, notre base de référence reste à jour et prête à prendre des décisions.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 8,13 B (2025) | Renseignements sur le Mordor | - |

| 7,8 MILLIARDS DE DOLLARS AMÉRICAINS (2023) | Conseil régional A | Exclut le PE à revêtement barrière et utilise une année de référence de deux ans. |

| USD 9,36 B (2025) | Conseil mondial B | Mélange du volume et de la valeur, application d'une majoration uniforme de 3 % au titre de l'inflation, contrôles primaires limités |

Ces comparaisons montrent qu'en choisissant le bon périmètre et en validant chaque hypothèse avec les acteurs du marché, Mordor Intelligence fournit une base de référence équilibrée et transparente que les clients peuvent suivre et reproduire.

Questions clés abordées dans le rapport

Quelle est la valeur actuelle du marché des films d'emballage médical ?

Le marché est valorisé à 8,52 milliards USD en 2026 et devrait atteindre 10,75 milliards USD d'ici 2031.

Quel segment technologique connaît la croissance la plus rapide ?

L'extrusion de film soufflé mène la croissance avec un TCAC de 6,66 % pour 2026-2031, portée par la demande croissante de structures multicouches haute barrière.

Pourquoi l'Asie-Pacifique est-elle la région la plus attractive pour les fournisseurs ?

L'expansion de la capacité pharmaceutique en Chine, en Inde et aux Philippines représente 38,21 % du chiffre d'affaires mondial en 2025 et un TCAC régional de 6,11 % jusqu'en 2031.

Comment les objectifs de durabilité influencent-ils les choix de matériaux ?

Les hôpitaux et les régulateurs favorisent désormais les films recyclables ou bio-sourcés, poussant les fournisseurs à lancer des mélanges PLA/PHA et des polyoléfines riches en PCR qui répondent toujours aux normes de stérilisation.

Quel rôle joue la sérialisation dans la croissance du marché ?

Les exigences du DSCSA de la FDA en vigueur depuis 2024 et les règles de l'UE sur les médicaments falsifiés alimentent la demande de films capables de porter des codes-barres sérialisés et des étiquettes NFC ou RFID intégrées.

Dernière mise à jour de la page le: