Taille et part de marché des emballages blister pharmaceutiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

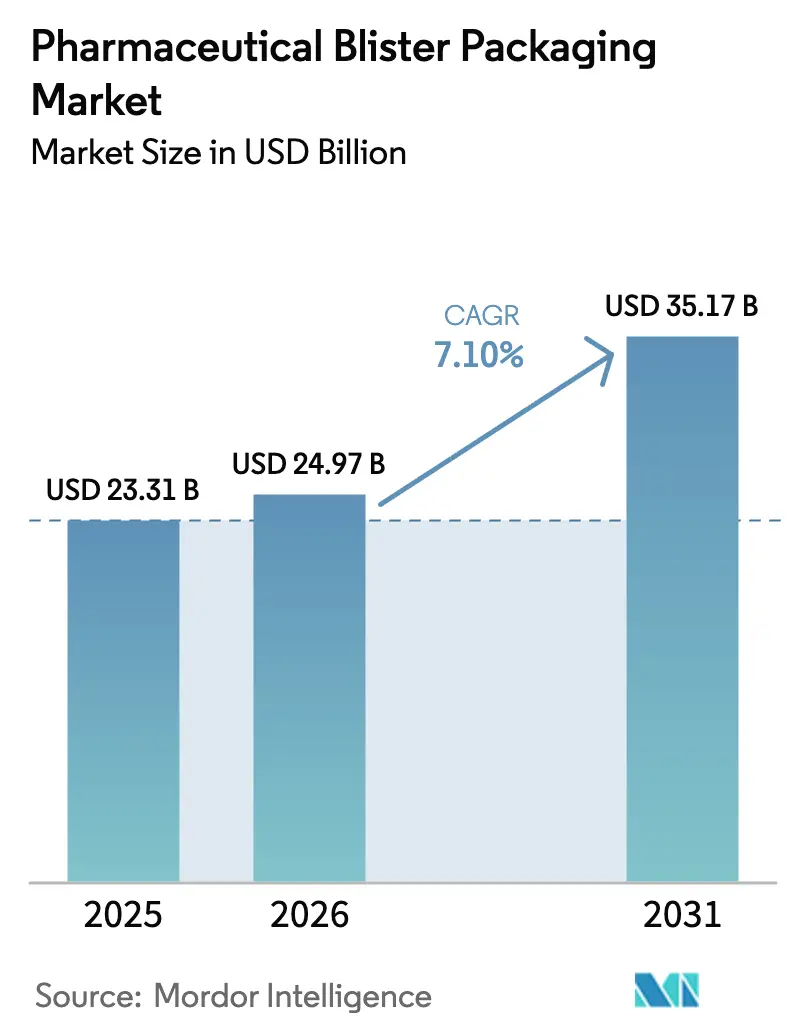

| Taille du Marché (2026) | 24.97 Milliards de dollars |

| Taille du Marché (2031) | 35.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages blister pharmaceutiques par Mordor Intelligence

La taille du marché des emballages blister pharmaceutiques en 2026 est estimée à 24,97 milliards USD, en progression par rapport à la valeur de 2025 établie à 23,31 milliards USD, avec des projections pour 2031 indiquant 35,17 milliards USD, soit une croissance à un TCAC de 7,10 % sur la période 2026-2031. La demande est en hausse car les médicaments à dose solide restent la thérapie orale dominante, les régulateurs privilégient les formats à dose unitaire pour leur précision, et les capteurs intelligents s'intègrent désormais aisément dans les blisters standard. Les entreprises contournent également les fluctuations des prix de l'aluminium en qualifiant des plastiques recyclables à haute barrière et en relocalisant l'approvisionnement en feuille. L'Asie-Pacifique constitue le principal pôle de production et représente plus d'un tiers de la production mondiale grâce à des coûts de main-d'œuvre compétitifs et à une forte demande locale ; la dynamique de croissance y est renforcée par des incitations étatiques en faveur des lignes de fabrication continue et par le développement des capacités des CDMO. Les ajouts de capacité aux États-Unis et dans l'Union européenne indiquent que les acteurs mondiaux recherchent à la fois la résilience des réseaux et la proximité avec des pipelines de biologiques à haute valeur ajoutée. Les emballages d'adhérence numériques lancés par Aardex Group et les fermetures prêtes pour les capteurs de Gerresheimer illustrent comment l'emballage fait désormais partie des stratégies de santé connectée, ouvrant de nouveaux flux de revenus pour les services d'analyse de données.

Principaux enseignements du rapport

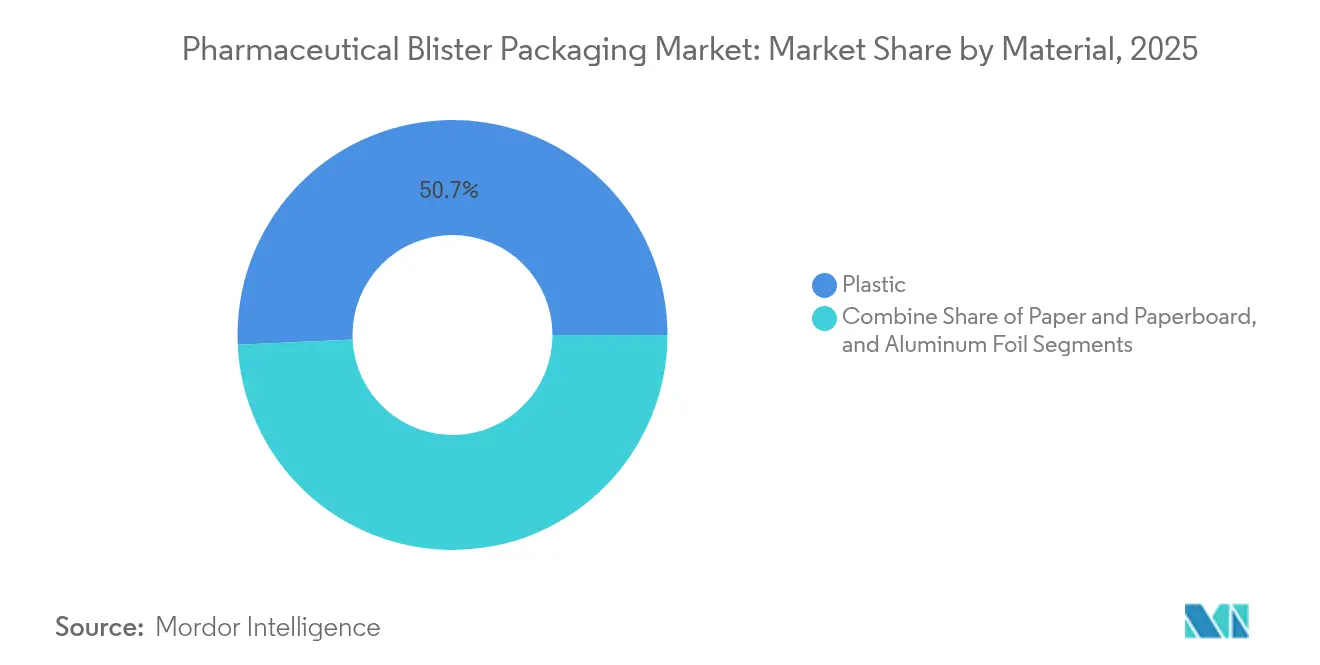

- Par matériau, les films plastiques ont dominé avec une part de revenus de 50,72 % en 2025, tandis que le papier et le carton se développent à un TCAC de 9,12 % jusqu'en 2031.

- Par technologie, le thermoformage a représenté 72,45 % de la part de marché des emballages blister pharmaceutiques en 2025 ; les solutions de formage à froid affichent le TCAC le plus élevé à 10,63 %.

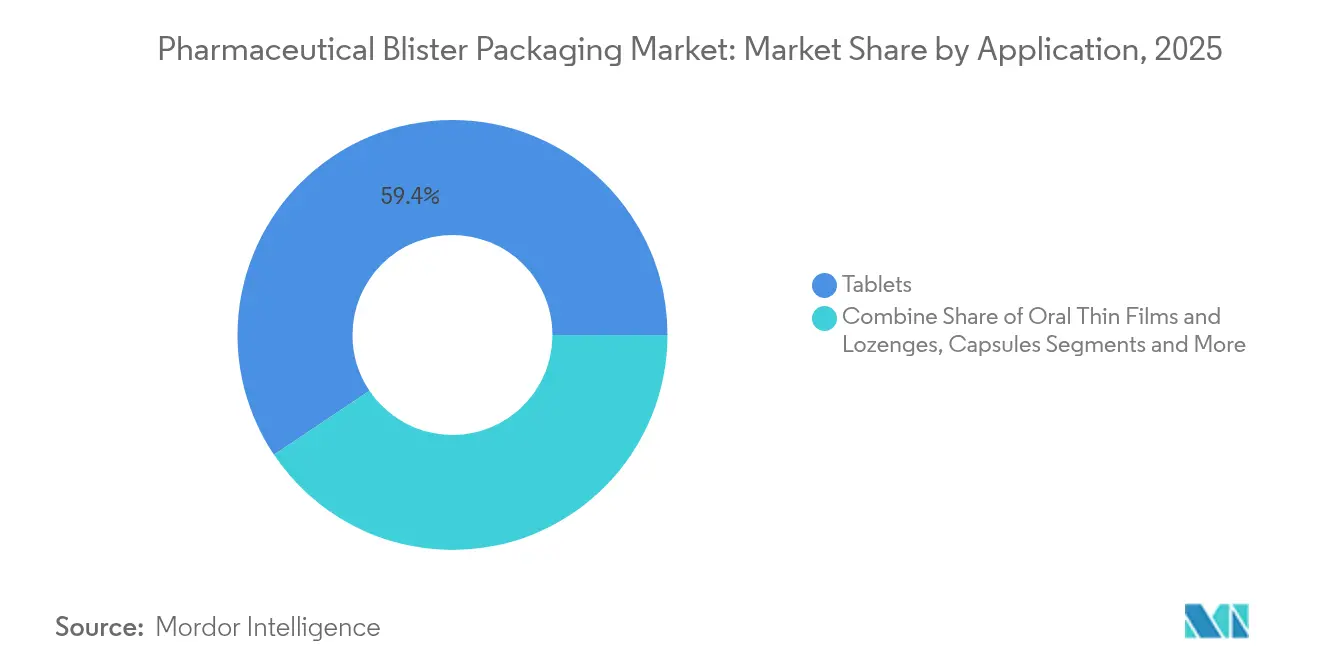

- Par application, les comprimés ont dominé avec une part de 59,41 % en 2025 ; les films oraux minces et les pastilles progressent à un TCAC de 10,79 %.

- Par utilisateur final, les fabricants pharmaceutiques conventionnels ont détenu une part de 64,38 %, tandis que les CDMO enregistrent un TCAC de 9,05 % jusqu'en 2031.

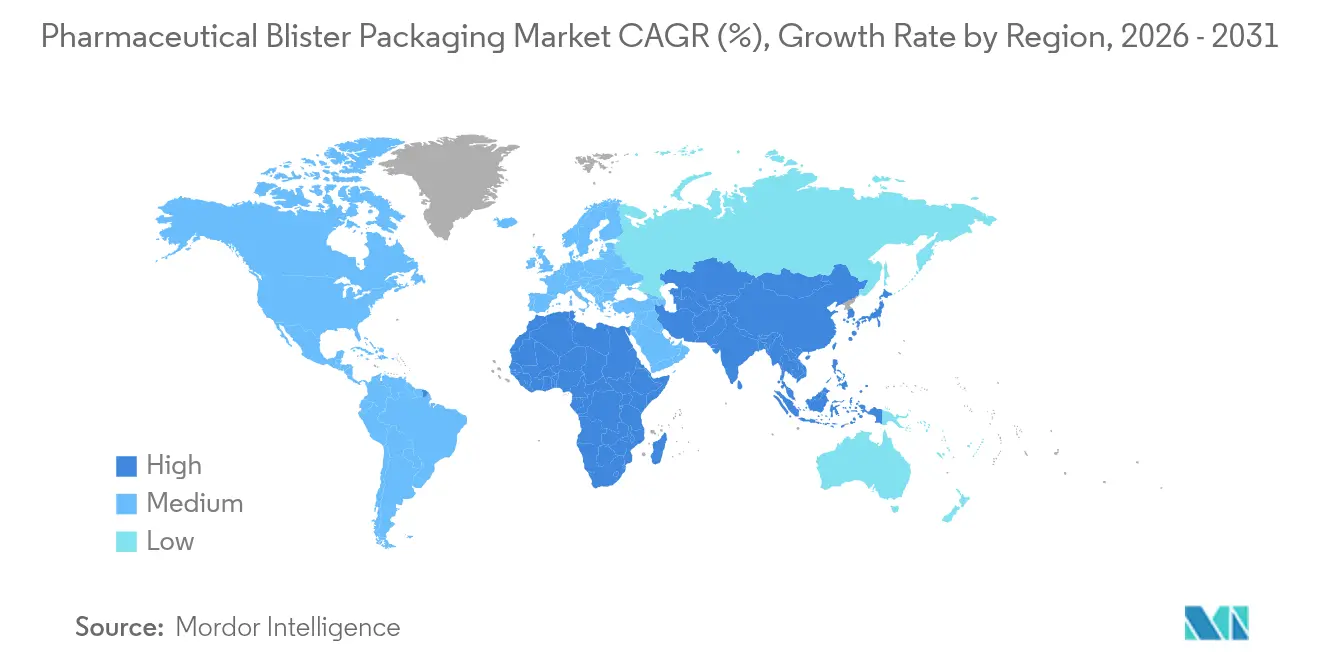

- Par géographie, l'Asie-Pacifique a représenté 33,97 % des revenus mondiaux en 2025 et demeure la région à la croissance la plus rapide avec un TCAC de 8,87 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des emballages blister pharmaceutiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse de la demande d'emballages à dose unitaire favorisant l'observance | +1.2% | Amérique du Nord, UE, expansion mondiale | Moyen terme (2-4 ans) |

| Adoption croissante de plastiques recyclables à haute barrière | +0.8% | UE en tête, adoption en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des thérapies orales pour les maladies chroniques | +1.5% | Mondial, croissance thérapeutique la plus forte en Asie-Pacifique | Long terme (≥ 4 ans) |

| Vieillissement de la population stimulant la demande de médicaments à dose solide en vente libre | +1.1% | Amérique du Nord et UE en tête, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Émergence d'emballages blister intelligents dotés de capteurs | +0.9% | Adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Lignes de fabrication continue avec mise sous blister intégrée | +0.6% | Pôles pharmaceutiques mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande d'emballages à dose unitaire favorisant l'observance

Les régulateurs considèrent les formats à dose unitaire comme un moyen efficace de réduire les erreurs de dosage ; ainsi, des règles proposées par la FDA exigeraient que les comprimés et films à désintégration orale en vente libre soient expédiés uniquement dans des emballages à dose unitaire. Les pharmaciens hospitaliers et de ville confirment que les repères visuels de dosage réduisent les prises oubliées chez les personnes âgées. Les payeurs apprécient également la réduction du risque de réadmission, ce qui ancre les incitations au remboursement. Les sous-traitants de conditionnement répondent à cette tendance en ajoutant des lignes blister multi-produits permettant à une même carte de contenir l'ensemble du traitement journalier. L'effet est le plus rapide en Amérique du Nord, mais l'Europe suit à mesure que les plateformes de prescription électronique intègrent les données d'observance.

Adoption croissante de plastiques recyclables à haute barrière

Le règlement de l'UE sur les emballages et les déchets d'emballages impose que tous les emballages de santé mis sur le marché après 2030 soient conçus pour le recyclage. Des fournisseurs tels que TekniPlex commercialisent désormais des films blister à barrière intermédiaire contenant 30 % de résine post-consommation sans sacrifier la protection contre l'humidité. Les grades Bornewables de Borealis, produits à partir de matières premières renouvelables, offrent aux fabricants souhaitant réduire leur empreinte carbone des options en polymères à origine contrôlée. Les transformateurs japonais ajoutent des systèmes en boucle fermée qui collectent les déchets de feuilles et les refondent en granulés, réduisant les émissions de CO₂ de près de 20 % par rapport aux filières vierges.

Expansion des thérapies orales pour les maladies chroniques dans le monde

L'incidence croissante du diabète, des maladies cardiovasculaires et des troubles du système nerveux central maintient une forte demande pour les solides oraux. Les formulateurs utilisent des outils de qualité par la conception pour développer des comprimés à libération contrôlée améliorant les fenêtres thérapeutiques. [1]MDPI, "Avancées dans les systèmes de délivrance de médicaments solides oraux," mdpi.com Les films de thérapie combinée qui se dissolvent sur la langue raccourcissent le délai d'action et contournent les difficultés de déglutition, ce qui accroît le besoin d'emballages hermétiques à l'humidité capables de préserver les principes actifs volatils. La plateforme ODT multicomposant de Roquette prolonge la durée de conservation tout en assurant une désintégration rapide, renforçant l'orientation du marché vers des formats centrés sur le patient.

Vieillissement de la population stimulant la demande de médicaments à dose solide en vente libre

Environ un habitant sur six aux États-Unis a déjà dépassé 65 ans, et des ratios similaires s'observent en Allemagne, en Italie et au Japon. Ce changement démographique accroît l'automédication avec des vitamines, des analgésiques et des antiacides. Les blisters à perforation offrent une protection contre la falsification ainsi qu'une barrière à l'humidité appréciée pour les principes actifs hygroscopiques. Des marques comme Berry Global fournissent désormais des flacons en polypropylène clarifié pour les grands conditionnements, mais continuent de s'appuyer sur les plaquettes blister pour les emballages de voyage qui rappellent aux utilisateurs de prendre leurs doses quotidiennes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Interdictions réglementaires ou taxes sur les plastiques à usage unique | -0.7% | UE en tête, expansion mondiale | Court terme (≤ 2 ans) |

| Volatilité des prix de l'aluminium et des matières premières polymères | -1.0% | Mondial, plus aiguë dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Contrôle renforcé des extractibles des nouveaux films | -0.5% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Perturbation géopolitique de l'approvisionnement en feuille d'aluminium | -0.8% | Régions dépendantes de la feuille importée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'aluminium et des matières premières polymères

La feuille d'aluminium est la barrière blister classique mais fait face à des pics de prix liés aux droits de douane géopolitiques et aux évolutions de la politique d'exportation chinoise. Les laminoirs à feuilles européens ont déclaré une production sur neuf mois d'environ 724 000 tonnes en 2024, mais l'approvisionnement s'est tout de même tendu après les chocs des prix de l'énergie. [2]Association européenne de la feuille d'aluminium, "Les lamineurs de feuilles européens maintiennent leur production," alufoil.org Les fabricants de résines répercutent également la hausse des coûts du naphta sur les grades PVC et PET. Les propriétaires de marques diversifient leurs approvisionnements vers l'Asie du Sud-Est et l'Amérique latine et testent des stratifiés à base de polypropylène qui réduisent l'épaisseur de la feuille sans dégrader les performances barrières.

Contrôle renforcé des extractibles et des relargables des nouveaux films

La FDA et l'EMA exigent désormais des évaluations complètes du risque toxicologique pour tout nouveau polymère en contact direct avec un médicament. La Pharmacopée des États-Unis (USP) rédige de nouveaux chapitres précisant les normes de référence et les protocoles analytiques. [3]Pharmacopée des États-Unis, "Extractibles et relargables," usp.org Des laboratoires sous-traitants tels qu'Intertek signalent une demande croissante pour le criblage par ICP-MS et UPLC-HRMS de petites molécules susceptibles de migrer à des niveaux de parties par milliard. Le coût et le délai de ces études ralentissent les changements de matériaux, en particulier pour les jeunes entreprises mettant sur le marché des formes posologiques de niche.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau – la durabilité stimule la diversification

soutenu par des chaînes d'approvisionnement PVC-PVDC matures et un comportement de thermoformage éprouvé. La taille du marché des emballages blister pharmaceutiques pour les plastiques s'aligne sur la production générique à haut volume qui valorise les basses températures de formage et l'intégrité prévisible des soudures. Cependant, les structures à base de papier gagnent du terrain car les propriétaires de marques recherchent la recyclabilité en collecte sélective et la réduction des émissions de portée 3. Les stratifiés en carton revêtus de fines couches de polymère ou d'aluminium approchent désormais des performances de conservation de neuf mois, élargissant leur utilisation au-delà des vitamines vers les médicaments gastroentérologiques sur ordonnance.

La demande de feuille d'aluminium-plastique pour le formage à froid reste solide car les cavités en emboutissage profond protègent les composés sensibles à l'humidité. Cependant, les jauges de feuille tendent à la baisse à mesure que les transformateurs ajoutent des revêtements en nanocouches offrant une barrière équivalente avec moins de métal. Les cartes à scellage à froid d'Ecobliss illustrent comment un adhésif activé par pression élimine la chaleur tout en réduisant la consommation d'énergie dans les salles de conditionnement. Les films blister à 30 % de résine post-consommation de TekniPlex illustrent la direction de la circularité des résines et conservent la transparence que les pharmaciens privilégient pour l'inspection visuelle.

Par technologie – l'innovation dans le formage à froid s'accélère

Le thermoformage détenait 72,45 % de la part de marché des emballages blister pharmaceutiques en 2025 grâce à ses cadences de ligne élevées et ses cavités transparentes qui facilitent la vérification visuelle. Les lignes de formage-remplissage-scellage franchissent couramment 600 emballages par minute, correspondant aux volumes de comprimés à succès commercial. Néanmoins, les principes actifs pharmaceutiques sensibles à l'humidité poussent les fabricants vers le formage à froid, où la feuille d'aluminium offre des taux de transmission de vapeur d'eau quasi nuls. La taille du marché des emballages blister pharmaceutiques pour les lignes de formage à froid augmente à mesure que les volumes de génériques spécialisés et de médicaments orphelins progressent, malgré des coûts de matériaux plus élevés.

Les fournisseurs d'équipements de formage à froid intègrent désormais des indexeurs à servomoteurs qui améliorent l'utilisation de la feuille, réduisant les déchets jusqu'à 15 %. Aptar CSP Technologies a étendu sa production d'Active Blister en Europe pour répondre à la demande régionale de canaux dessicants intégrés qui préviennent l'hydrolyse sans sachets supplémentaires. Les défenseurs de la fabrication continue relient des chaînes poudre-à-emballage où les comprimés sortent de la compression, passent par des contrôles de poids et atteignent le scellage blister en quelques minutes, minimisant la validation des temps d'attente.

Par application – les films oraux minces reconfigurent le mix de formats

Les comprimés représentaient 59,41 % du marché des emballages blister pharmaceutiques en 2025, les patients et les prescripteurs continuant de préférer les pilules à avaler pour les thérapies chroniques. Les gélules offrent un masquage du goût et une flexibilité de remplissage multicomposant, mais restent inférieures aux comprimés en volume. Les films oraux minces et les pastilles médicamentées enregistrent désormais le TCAC le plus rapide à 10,79 % car ils se dissolvent sans eau et simplifient le dosage pédiatrique ou gériatrique. La plateforme Thinoral de ZIM Labs charge des molécules peu solubles sur des matrices polymères à désintégration rapide, ce qui nécessite des emballages à haute barrière pour protéger contre l'humidité.

Les bandelettes de film reposent dans des cavités étroites et perforées pour éviter le gondolage et les dommages mécaniques. Les développeurs explorent également des designs à pochette-poussoir permettant une distribution à une seule main, améliorant l'observance des patients atteints de la maladie de Parkinson. Les kits de diagnostic conditionnés en blisters émergent comme une croissance adjacente car les écouvillons pour tests à domicile utilisent les mêmes lignes de thermoformage, offrant aux CDMO un flux de revenus supplémentaire pendant les cycles pharmaceutiques creuses.

Par utilisateur final – les CDMO captent la vague d'externalisation

Les sociétés pharmaceutiques princeps et de génériques ont consommé 64,38 % des volumes de blisters en 2025, la plupart exploitant des centres d'emballage historiques proches des presses à comprimés. Pourtant, le secteur des emballages blister pharmaceutiques observe le TCAC le plus fort à 9,05 % parmi les CDMO, les innovateurs accordant la priorité à la R&D fondamentale et externalisant le conditionnement à demande variable. PCI Pharma Services investit 365 millions USD dans des campus aux États-Unis et dans l'UE dotés de lignes de mise sous blister à grande vitesse et de suites de remplissage-finition stérile. L'acquisition de Pharmaceutics International par Jabil lui confère plus de 70 salles classifiées capables de conditionner des doses solides sous blister et d'insérer des composants intelligents.

Les sous-traitants de conditionnement sans fabrication de produits médicamenteux gagnent également du terrain. Ils se spécialisent dans la personnalisation en phase finale, l'impression en langues régionales et l'apposition de codes sérialisés juste avant la mise sur le marché, ce qui réduit l'obsolescence des stocks pour les marques multinationales.

Analyse géographique

L'Asie-Pacifique a dominé avec 33,97 % des revenus mondiaux en 2025 et affiche un TCAC de 8,87 % jusqu'en 2031. Les gouvernements de l'Inde, de la Chine et de Singapour offrent des crédits fiscaux pour les lignes d'emballage automatisées, tandis que les CDMO locaux remportent des contrats d'approvisionnement pour les génériques européens. Les fournisseurs japonais mettent en avant les films barrières transparents et l'inspection par intelligence artificielle à Interphex Tokyo, révélant comment les outils numériques réduisent les taux de défauts. L'harmonisation régionale avec les BPF PIC/S accélère la distribution transfrontalière, permettant aux multinationales de valider un seul emballage sur plusieurs marchés de l'ASEAN.

L'Amérique du Nord se classe au deuxième rang grâce à des pipelines de biologiques à haute valeur ajoutée et au déploiement précoce d'emballages d'adhérence intelligents. Les États-Unis bénéficient également des mouvements de relocalisation qui raccourcissent les chaînes d'approvisionnement et couvrent le risque géopolitique. La réinstauration des droits de douane sur l'aluminium pousse les transformateurs à sécuriser des capacités nationales de laminage de feuilles ou à passer à des couvercles à base de polymères, limitant l'exposition aux fluctuations des prix des importations. Les installations canadiennes intègrent des énergies renouvelables, permettant des revendications d'emballages neutres en carbone qui trouvent un écho auprès des payeurs publics. L'Europe maintient une part significative grâce à des normes de qualité strictes et à des investissements dans des matériaux durables. Le nouvel usine de TekniPlex à Modène ajoute un film PCR à barrière intermédiaire, tandis que Faller Packaging étend ses capacités de boîtes pliantes en Allemagne pour répondre à la demande de notices. Les directives d'économie circulaire de la région stimulent les essais de blisters mono-matériaux éligibles aux systèmes de collecte en bac bleu. Les sous-traitants de conditionnement d'Europe de l'Est offrent un allégement des coûts pour les innovateurs petits et moyens recherchant une libération par une Personne Qualifiée de l'UE.

Paysage réglementaire

Le conditionnement pharmaceutique sous plaquettes thermoformées relève des normes GMP pharmaceutiques et des contrôles d'étiquetage, ainsi que des exigences spécifiques au conditionnement en matière de dispositifs de sécurité et de normes. Dans l'Union européenne, le règlement (UE) 2016/161 relatif aux dispositifs de sécurité pour les médicaments façonne la conception et la production des emballages via des identifiants uniques et des dispositifs anti-effraction, ce qui accroît l'attention opérationnelle portée aux maquettes contrôlées, au codage et à la vérification en ligne des plaquettes et des feuilles d'operculage. Les lignes directrices de l'EMA pour les médicaments autorisés de manière centralisée officialisent également l'examen des maquettes et échantillons d'emballage, y compris la soumission des configurations des plus petits conditionnements et des éléments d'étiquetage et de notice multilingues, dans le cadre des processus d'autorisation de mise sur le marché.

La gestion de la qualité et la conformité des matériaux se renforcent également au sein des chaînes d'approvisionnement en emballage primaire, à travers des normes internationales. La norme ISO 15378:2017/Amd 1:2024, applicable à partir du 12-Fev-2026, met à jour la norme de gestion de la qualité basée sur les BPF pour les matériaux d'emballage primaire en intégrant des considérations liées à l'action climatique, ce qui relève le niveau d'exigence de conformité pour les transformateurs et fournisseurs de matériaux soutenant les formats de plaquettes thermoformées. Des normes plus larges relatives aux systèmes contenant-fermeture, telles que l'ISO 15747:2026 (publiée le 12-Mai-2026), bien que centrées sur les contenants en plastique pour produits parentéraux, renforcent l'orientation réglementaire plus générale vers une vérification physique, chimique et biologique plus structurée des systèmes polymères en contact direct avec le médicament et des applications d'emballage connexes.

Paysage concurrentiel

Le marché des emballages blister pharmaceutiques présente un niveau modéré de fragmentation, avec une longue traîne de transformateurs régionaux opérant aux côtés de multinationales diversifiées. Uhlmann, Marchesini et Körber fournissent des lignes clé en main, tandis que les intégrateurs locaux personnalisent le codage en fin de ligne et l'agrégation. Les dépôts de brevets portent sur des emballages monoblocs résistants aux enfants qui éliminent les boîtes secondaires et intègrent un microtexte d'authentification.

Les fusions et acquisitions élargissent l'échelle et les portefeuilles technologiques. Jabil s'est implanté dans le secteur de la santé en acquérant Pharmaceutics International, tandis que Blue Wolf Capital a regroupé trois installations pour former un CDMO de niveau intermédiaire. La durabilité reste un facteur de différenciation ; l'absorbeur N-Sorb d'Aptar cible la prévention des nitrosamines, obtenant une place dans le programme des technologies émergentes de la FDA et renforçant la crédibilité de l'entreprise auprès des commanditaires de médicaments oncologiques.

La convergence numérique stimule la collaboration entre les transformateurs d'emballages et les entreprises de logiciels. Aardex concède sous licence des tableaux de bord en nuage aux fournisseurs de blisters afin que les hôpitaux puissent suivre l'observance sans ajouter de matériel. BD intègre des étiquettes RFID dans des seringues préremplissables, signalant qu'une connectivité similaire migrera vers les emballages de doses orales. À mesure que les formats connectés se développent, la conformité en matière de protection des données et la cybersécurité deviennent de nouvelles dimensions concurrentielles.

Leaders du secteur des emballages blister pharmaceutiques

Constantia Flexibles

Huhtamäki Oyj

Amcor PLC

Sonoco Products Company

Smurfit Westrock

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La refonte axée sur la durabilité crée un espace visible dans les structures de plaquettes thermoformées où les transformateurs peuvent proposer des formats prêts au recyclage sans compromettre les performances de barrière ou la vitesse de ligne. Le règlement européen sur les emballages et les déchets d'emballages (UE) 2025/40 fixe une trajectoire en matière de contenu recyclé jusqu'en 2030, tout en maintenant un calendrier d'exemption pour l'emballage pharmaceutique primaire jusqu'au 1er janvier 2035. Cette fenêtre soutient les travaux à court terme sur des alternatives de plaquettes mono-matériau ou sans PVC qualifiées, qui répondent toujours aux exigences de BPF et de stabilité, en cohérence avec les initiatives déjà engagées par les fournisseurs, notamment la commercialisation par TekniPlex de films de plaquettes contenant 30 % de résine post-consommation, accompagnée d'investissements de capacité en Europe. Pour les propriétaires de marques et les CDMO, cela crée des voies pratiques pour tester des matériaux circulaires au sein de plateformes de plaquettes validées.

La localisation des capacités et l'automatisation chez les partenaires sous contrat élargissent également la demande adressable pour les services de mise sous plaquette, notamment pour les formats multi-références, la personnalisation en fin de chaîne et les formats orientés vers l'observance. La mise en service d'une nouvelle ligne de conditionnement sous plaquettes chez Aenova, à Bad Aibling, en Allemagne, dans le cadre d'un programme de 20 millions d'EUR, reflète le déplacement des capitaux vers des sites d'emballage flexibles capables de répondre à des exigences de sérialisation, de multilinguisme et de petites séries. Côté matériaux et transformation, l'ouverture par Amcor d'une installation de revêtement pour l'emballage de santé de 35 millions d'USD à Subang Jaya, en Malaisie, et l'annonce d'un investissement d'expansion à Sira, dans le Karnataka, en Inde, renforcent encore la position de l'Asie-Pacifique comme pôle de fabrication et d'innovation pour les films et revêtements haute performance destinés aux applications de plaquettes thermoformées, tout en améliorant la résilience des réseaux pharmaceutiques mondiaux.

Développements récents du secteur

- Juin 2026 : Constantia Flexibles a publié les résultats d'un essai de tri en conditions réelles dans lequel des plaquettes thermoformées à froid sans PVC REGULA CIRC usagées ont été détectées et triées comme aluminium non ferreux rigide à un taux de 100 %. Ce résultat vient étayer les revendications de compatibilité au recyclage des conceptions thermoformées à froid sans PVC et aide les propriétaires de marques à défendre leurs décisions de changement de matériau face au durcissement des exigences de durabilité des emballages.

- Avril 2025 : Amcor a finalisé son regroupement entièrement en actions avec Berry Global, élargissant son échelle dans les emballages destinés à la consommation et à la santé. L'opération renforce l'empreinte mondiale d'Amcor et peut accélérer les investissements dans les matériaux à haute barrière, les capacités de revêtement et les formats centrés sur le patient utilisés dans les chaînes d'approvisionnement du conditionnement pharmaceutique sous plaquettes thermoformées.

- Octobre 2024 : Aptar CSP Technologies a débuté la production européenne de plaquettes de contrôle d'humidité Active Blister. La fabrication régionale de solutions de plaquettes intégrant un dessiccant réduit les délais de qualification pour les clients pharmaceutiques européens et soutient les formes solides orales sensibles à la stabilité sans ajouter de composants secondaires comme des sachets.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les plaquettes thermoformées utilisées pour conditionner les produits pharmaceutiques, mesurées en valeur, et comprend les principaux matériaux de plaquettes ainsi que les technologies de formage courantes utilisées pour fabriquer ces conditionnements.

Exclusions du périmètre : nous excluons les formats de conditionnement pharmaceutique autres que les plaquettes (tels que les flacons, sachets et flacons injectables) ainsi que les éléments d'emballage secondaire, sauf s'ils font partie intégrante de la plaquette elle-même.

Aperçu de la segmentation

- Par matériau

- Plastique

- Feuille d'aluminium

- Papier et carton

- Par technologie

- Thermoformage

- Formage à froid

- Thermoscellage / rétraction thermique

- Par application

- Comprimés

- Gélules

- Films oraux minces et pastilles

- Kits de diagnostic et autres

- Par utilisateur final

- Fabricants pharmaceutiques de marque / génériques

- Organisations de développement et de fabrication sous contrat (CDMO)

- Organisations de conditionnement sous contrat (CPO)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir les limites du marché, construire la carte initiale de la demande et recueillir les indicateurs de référence qui font varier la demande de plaquettes à la hausse ou à la baisse. Nous nous sommes appuyés sur des signaux publics relatifs à l'emballage et à la production pharmaceutique, puis nous les avons recoupés avec la documentation réglementaire et de sécurité qui influence le choix des matériaux et des formats d'emballage.

Les sources incluaient des références non payantes et officielles telles que les directives et rappels de la FDA américaine, les informations publiques de l'EMA, les statistiques commerciales d'UN Comtrade, les indicateurs industriels de l'OCDE, ainsi que des revues scientifiques évaluées par des pairs sur l'emballage et les matériaux, en plus des rapports annuels, présentations aux investisseurs et articles de presse réputés des principaux fournisseurs d'emballages et de matériaux. Pour des vérifications de cohérence supplémentaires, nous avons également utilisé des abonnements payants axés sur les données financières et de veille des entreprises, des bases de données de brevets, ainsi que des relevés d'importation et d'exportation au niveau des expéditions lorsque disponibles. Il s'agit d'exemples illustratifs, et de nombreuses autres sources publiques ont également été examinées pour recueillir, valider et clarifier les données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des entretiens structurés et des enquêtes menés auprès de transformateurs d'emballages, de fournisseurs de matériaux, d'équipes de fabrication et de conditionnement pharmaceutique, et d'experts de canaux suivant les évolutions des formats d'emballage. Ces échanges nous ont permis de confirmer la répartition des formats de conditionnement par type de thérapie, de valider les schémas de demande régionaux et de mettre à l'épreuve des hypothèses telles que la substitution de matériaux et le prix moyen (en particulier pour les plaquettes thermoformées à froid par rapport aux plaquettes thermoformées classiques).

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Cadres dirigeants (CXO) : 16 % | APAC : 49 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 32 % |

| Petits acteurs : 18 % | Managers : 47 % | Amériques : 19 % |

Dimensionnement et prévisions du marché

Le dimensionnement débute par une construction descendante (top-down) où la production pharmaceutique et le taux de pénétration des formats de conditionnement sont utilisés pour reconstituer le pool de valeur des plaquettes thermoformées, ensuite converti en dollars à l'aide de points de prix pertinents par région. Une fois ce total établi, nous l'avons corroboré par des approximations ascendantes sélectives, telles que des répartitions de revenus échantillonnées chez les transformateurs, des vérifications de canaux sur la consommation d'emballages, et un contrôle de cohérence limité fondé sur le PVU multiplié par les volumes pour les principales combinaisons de matériaux et de procédés.

Parmi les principaux paramètres suivis figuraient la répartition entre thermoformage et formage à froid, les choix typiques de structure de matériaux (par exemple les structures à base de PVC par rapport aux formats aluminium à barrière plus élevée), l'intensité de la production et des exportations pharmaceutiques par région, la pression d'adoption de la sérialisation et des preuves d'inviolabilité, ainsi que les évolutions observées des coûts des matériaux influençant la tarification de la transformation. Les prévisions ont été construites à l'aide d'une analyse de scénarios avec un ensemble simple de facteurs déterminants, où les hypothèses relatives à la croissance de la production pharmaceutique, aux volumes de génériques et aux évolutions des formats de conditionnement ont été examinées avec les personnes interrogées avant de finaliser la trajectoire. Lorsque les détails ascendants directs manquaient pour les petits pays, nous avons comblé les lacunes à l'aide d'indicateurs de substitution comme la part de production pharmaceutique et l'intensité commerciale, puis nous avons normalisé les résultats en fonction des fourchettes de prix confirmées par les entretiens.

Validation des données et cycle de mise à jour

La validation s'effectue en plusieurs passes afin que les chiffres finaux restent explicables et cohérents avec les signaux réels du marché. Nous comparons les résultats à des indicateurs indépendants tels que les flux commerciaux de matériaux d'emballage, les ajouts de capacité déclarés et l'évolution directionnelle de la production pharmaceutique, puis nous revérifions tout écart important en revisitant les hypothèses et en recontactant les sources si nécessaire.

Avant validation finale, le modèle et le récit passent par des revues d'analystes qui recherchent les erreurs d'unité, les problèmes de calendrier de change et les variations inhabituelles d'une année sur l'autre par région ou technologie. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des évolutions réglementaires majeures, des changements de capacité importants ou des mouvements soudains des prix des matières premières. Juste avant la livraison, une dernière passe est effectuée afin que les clients reçoivent la vue la plus actuelle disponible à ce moment-là.

Taille du marché du conditionnement pharmaceutique sous plaquettes thermoformées selon Mordor Intelligence, comparée à d'autres estimations publiées

Les valeurs de marché publiées pour le conditionnement pharmaceutique sous plaquettes thermoformées peuvent différer même lorsque le nom du sujet semble identique, car le périmètre et l'unité de mesure ne sont pas toujours traités de la même manière. En pratique, les écarts proviennent généralement du fait que des usages de plaquettes de santé connexes soient inclus ou non, des années retenues comme référence actuelle, et de la manière dont la tarification est projetée sur la période de prévision.

L'écart principal provient du fait que l'estimation reste strictement limitée aux plaquettes pharmaceutiques par matériau et procédé de formage, ou qu'elle intègre également un conditionnement de santé sous plaquettes plus large et des formats connexes ; Mordor Intelligence maintient le périmètre uniquement centré sur les matériaux de plaquettes spécifiquement pharmaceutiques et sur les procédés de formage à froid ou thermoformage. Un second facteur est le calendrier des hypothèses de prix, certaines publications appliquant une courbe de prix mondiale unique, tandis que d'autres ajustent les PVU par région et par procédé en fonction du mix de transformation et de la répercussion des coûts de matériaux.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 24,97 milliards d'USD (2026) | |

| Revue professionnelle A | 23,90 milliards d'USD (2025) | Utilise une année de référence différente et peut intégrer des usages finaux au-delà du secteur pharmaceutique, ce qui peut réduire la valeur de départ même si le taux de croissance à long terme est similaire. |

| Rapport sectoriel B | 21,12 milliards d'USD (2024) | Couvre le conditionnement de santé sous plaquettes de manière générale, ce qui élargit le pool de demande inclus, et l'écart d'année et de périmètre rend la comparaison directe avec une définition de plaquette exclusivement pharmaceutique inégale. |

Le tableau montre que l'essentiel de l'écart s'explique par l'alignement du périmètre et le choix de l'année, suivi de la manière dont la tarification est projetée par région et par procédé. Lorsque les formats de conditionnement inclus, la couverture géographique et la logique des PVU sont explicités, le total du marché devient plus facile à rattacher aux moteurs de demande observables et à reproduire dans le temps.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des emballages blister pharmaceutiques ?

La taille du marché des emballages blister pharmaceutiques a atteint 24,97 milliards USD en 2026 et devrait atteindre 35,17 milliards USD d'ici 2031.

Quel matériau détient la plus grande part dans les emballages blister ?

Les films plastiques, principalement les structures à base de PVC, détenaient une part de revenus de 50,72 % en 2025.

Pourquoi les films oraux minces gagnent-ils en popularité ?

Ils se dissolvent rapidement sans eau, améliorent l'observance des patients et affichent le TCAC le plus rapide à 10,79 %, suscitant des conceptions de blisters à haute barrière spécialisées.

Comment les réglementations en matière de durabilité affectent-elles les choix d'emballage ?

Les règles de l'UE exigent que tous les emballages vendus après 2030 soient recyclables ; ainsi, les transformateurs utilisent désormais des plastiques à résine post-consommation et des revêtements barrières ultra-minces pour répondre aux exigences futures de conformité.

Quel rôle jouent les CDMO sur ce marché ?

Les CDMO affichent un TCAC de 9,05 % car les entreprises pharmaceutiques externalisent le conditionnement pour accéder à des lignes blister avancées et à la sérialisation sans investissement en capital important.

Comment les emballages blister intelligents transforment-ils les soins aux patients ?

Les emballages dotés de capteurs enregistrent chaque retrait de dose et transmettent les données aux équipes soignantes, ce qui peut améliorer l'observance et soutenir les modèles de remboursement basés sur la valeur.

Dernière mise à jour de la page le: