Taille et part du marché des huiles de massage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 3.62 Milliards de dollars |

| Taille du Marché (2030) | 4.70 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des huiles de massage par Mordor Intelligence

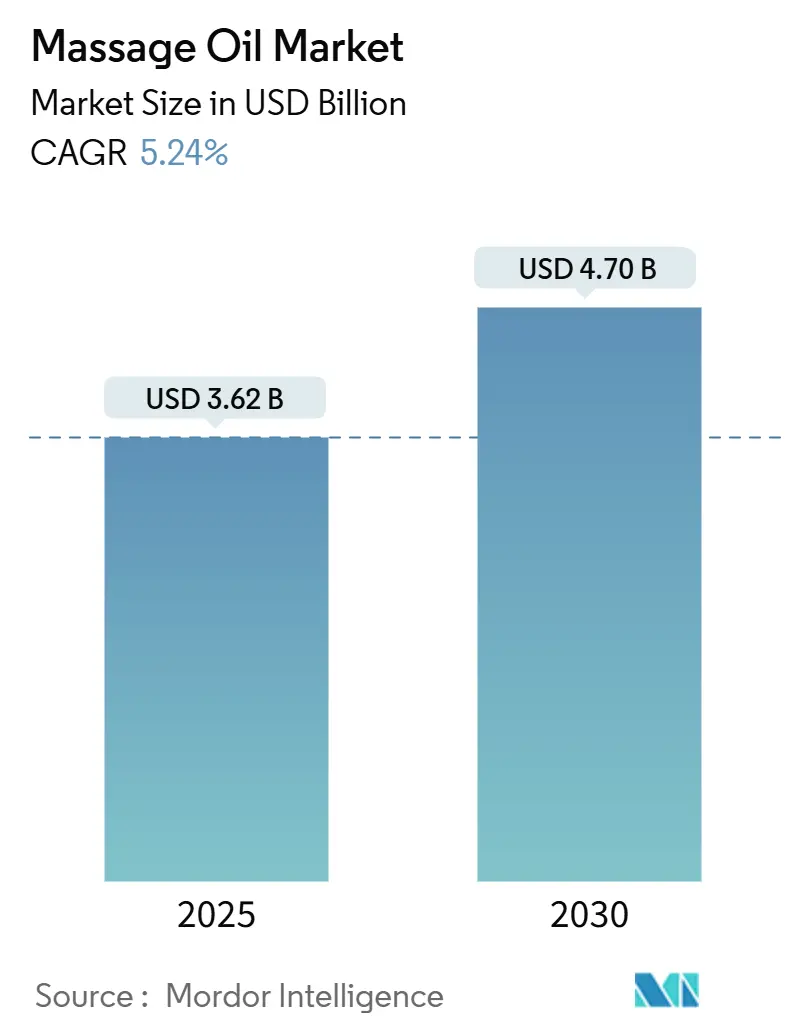

La taille du marché des huiles de massage est estimée à 3,62 milliards USD en 2025 et devrait atteindre 4,70 milliards USD d'ici 2030, à un TCAC de 5,24 % au cours de la période de prévision (2025-2030).

La convergence de l'essor du tourisme de bien-être, de la multiplication des infrastructures de spa et de l'attrait des produits botaniques à étiquette propre maintient une demande résiliente, même lorsque les prix des matières premières fluctuent. Les acheteurs institutionnels privilégient l'approvisionnement en vrac d'huiles certifiées garantissant la pureté, ce qui favorise des relations fournisseurs à long terme, tandis que le commerce électronique rend les mélanges haut de gamme plus accessibles aux utilisateurs à domicile. La clarté réglementaire en Europe soutient un positionnement à haute valeur ajoutée, mais l'Asie-Pacifique contribue désormais aux volumes incrémentiels les plus importants, les consommateurs de la classe moyenne intégrant le massage dans leur routine quotidienne de bien-être. L'intensification de l'innovation produit — qu'il s'agisse de mélanges de soulagement musculaire infusés au CBD ou d'hybrides d'aromathérapie — illustre un pivot des huiles de base à ingrédient unique vers des formulations axées sur l'expérience.

Principaux enseignements du rapport

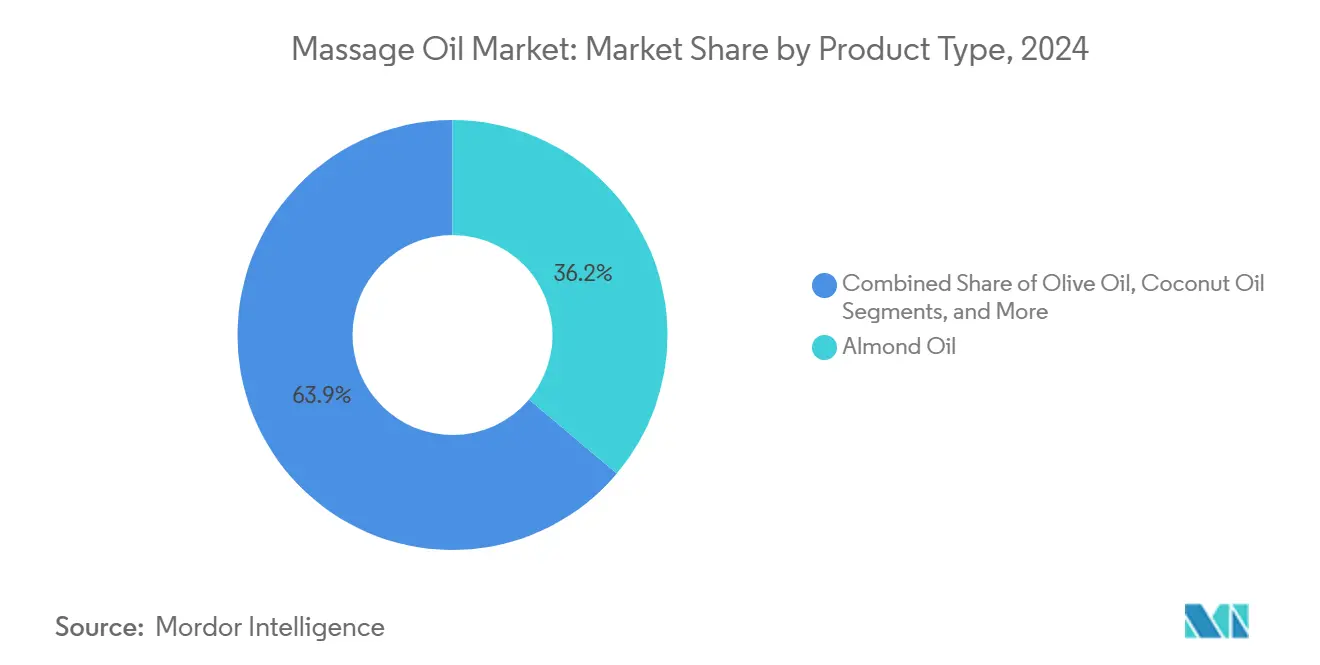

- Par type de produit, l'huile d'amande a dominé avec une part de revenus de 36,15 % en 2024 ; l'huile de coco devrait progresser à un TCAC de 6,35 % jusqu'en 2030.

- Par application, les spas et centres de bien-être représentaient 52,79 % de la part du marché des huiles de massage en 2024, tandis que la récupération sportive et fitness enregistre le TCAC le plus rapide à 6,85 % jusqu'en 2030.

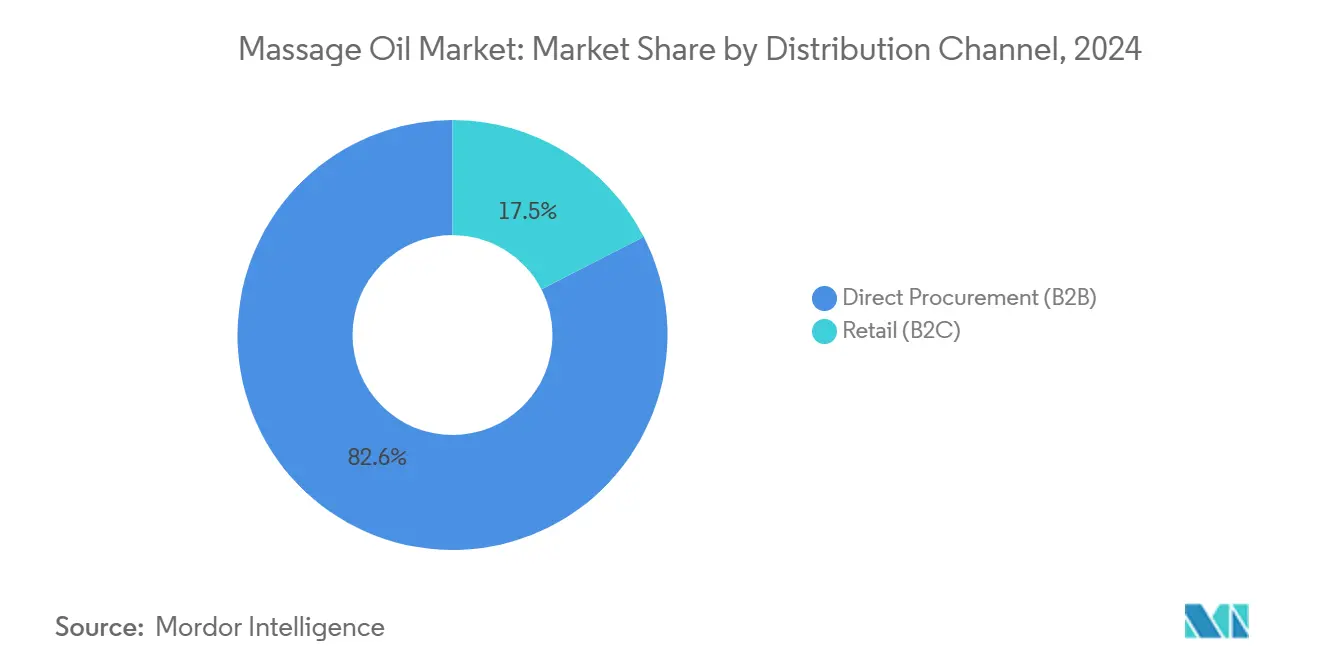

- Par canal de distribution, l'approvisionnement direct B2B contrôlait 82,55 % de la taille du marché des huiles de massage en 2024, et la vente au détail B2C devrait progresser à un TCAC de 5,72 % entre 2025 et 2030.

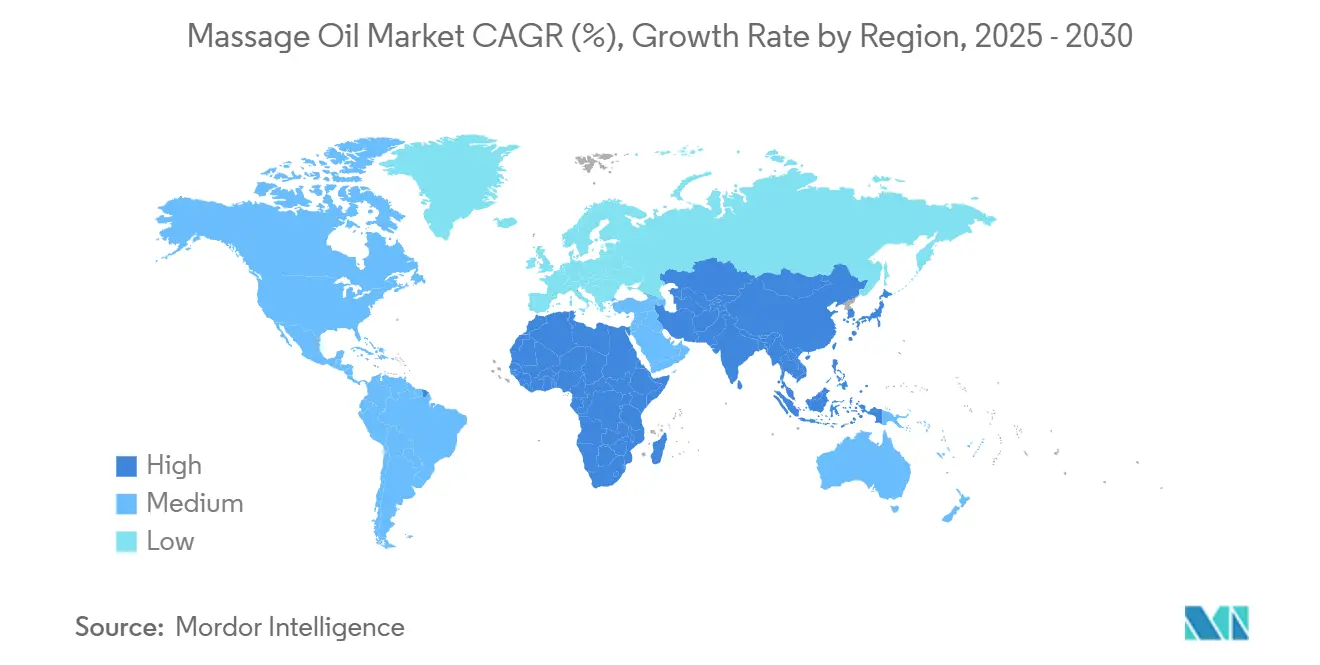

- Par géographie, l'Europe a capté 34,79 % des revenus de 2024, tandis que l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé à 6,11 % jusqu'en 2030.

Tendances et perspectives du marché mondial des huiles de massage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide des spas et centres de bien-être | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Préférence croissante des consommateurs pour les huiles naturelles et biologiques | +0.9% | Mondial, plus marqué en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption médicale et thérapeutique | +0.7% | Amérique du Nord et Europe, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Essor des huiles de massage fonctionnelles infusées au CBD | +0.6% | Amérique du Nord en premier lieu, adoption limitée dans l'UE | Court terme (≤ 2 ans) |

| Aromathérapie et infusion d'huiles essentielles | +0.5% | Mondial, marchés traditionnels en APAC | Moyen terme (2-4 ans) |

| Diversité des offres de produits et des ingrédients | +0.4% | Mondial, marchés portés par l'innovation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des spas et centres de bien-être

La croissance de la consommation d'huiles de massage est principalement portée par l'expansion des établissements de spa et de bien-être, soutenue par un intérêt accru pour le bien-être après la pandémie et l'évolution des préférences des consommateurs vers les services expérientiels. Selon l'ISPA, les visites dans les spas américains ont atteint 182 millions en 2023, avec un revenu moyen de 117,2 USD par visite, témoignant d'une dépense constante des consommateurs pour les services thérapeutiques[1]Source : "ISPA Research - Rate of recovery," Spa Business, spabusiness.com. La pénurie persistante de main-d'œuvre a conduit les établissements de spa à investir dans des huiles de massage haut de gamme pour différencier leurs services et fidéliser les thérapeutes. L'Institut mondial du bien-être indique que le tourisme de bien-être croît à un rythme annuel de 9,1 % et représente 14 % des dépenses mondiales de tourisme[2]Source : "The Global Wellness Tourism Economy," Global Wellness Institute, globalwellnessinstitute.org . L'intégration des services de massage dans les programmes de bien-être en entreprise a créé de nouveaux canaux d'approvisionnement interentreprises, au-delà de la distribution au détail traditionnelle.

Préférence croissante des consommateurs pour les huiles naturelles et biologiques

La préférence croissante des consommateurs pour les formulations naturelles et biologiques s'aligne sur les tendances à l'étiquette propre dans les secteurs de l'alimentation et des soins personnels, permettant aux fabricants d'huiles de massage biologiques de mettre en œuvre des stratégies de tarification premium. Le Programme de prévention des adultérations botaniques a identifié des problèmes significatifs d'adultération dans les chaînes d'approvisionnement en huiles essentielles, notamment pour les ingrédients à haute valeur ajoutée tels que l'huile de rose de Damas, où les fabricants substituent souvent des extraits botaniques authentiques par des produits chimiques synthétiques et des huiles moins coûteuses. Cette préoccupation qualitative a accru la demande de fournisseurs intégrés verticalement qui maintiennent des pratiques d'approvisionnement transparentes et détiennent des certifications tierces. La réglementation de la FDA en vertu du 21 CFR 582.20 établit des directives de sécurité pour les huiles essentielles, spécifiant les sources botaniques approuvées, notamment les extraits de luzerne, de piment de la Jamaïque et d'amande[3]Source : "21 CFR 582.20 -- Essential oils, oleoresins (solvent-free), and natural extractives (including distillates)," Gouvernement américain, ecfr.gov. La plateforme numérique de l'Organisation mondiale de la santé pour le suivi de la sécurité des produits d'origine végétale valide les bienfaits thérapeutiques des huiles naturelles, soutenant leur adoption dans les applications médicales. La jeune génération de consommateurs, notamment les Millennials et la Génération Z, manifeste une plus grande disposition à payer des prix premium pour des produits certifiés biologiques avec un approvisionnement en ingrédients transparent.

Adoption médicale et thérapeutique

L'intégration de la massothérapie dans les établissements de santé crée des canaux de demande qui privilégient l'efficacité et la conformité réglementaire plutôt que les considérations de coût. Cet environnement favorise un positionnement premium des produits et des contrats d'approvisionnement récurrents. La classification par la FDA des dispositifs de massage thérapeutique en tant qu'équipements médicaux de classe II en vertu du 21 CFR Partie 890, destinés au soulagement des douleurs musculaires et à l'amélioration de la circulation, établit des voies réglementaires pour les huiles de massage dans les applications cliniques. Les applications en médecine sportive génèrent une demande de formulations spécialisées ciblant la récupération musculaire et la réduction de l'inflammation, les centres de performance athlétique offrant d'importantes opportunités d'approvisionnement. Le processus de classification De Novo de la FDA pour les dispositifs de massage thérapeutique témoigne d'une acceptation réglementaire croissante des applications médicales de la massothérapie, permettant aux fabricants d'huiles de développer des formulations cliniquement validées. Bien que le remboursement par les assurances des services de massothérapie valide davantage les applications médicales, la couverture reste limitée à des conditions spécifiques et à des catégories de prestataires.

Essor des huiles de massage fonctionnelles infusées au CBD

Le segment des huiles de massage au CBD démontre un potentiel de croissance significatif, malgré les incertitudes réglementaires qui limitent l'adoption généralisée et les canaux de distribution. Le marché américain du CBD dérivé du chanvre a atteint 4,7 milliards USD en 2020, avec une croissance de 14 %. Selon Hemp Industry Daily, le marché pourrait s'étendre à 16,8 milliards USD d'ici 2025 si des cadres réglementaires sont établis[4]Source : "US CBD Market Report," Hemp Industry Daily, hempindustrydaily.com. L'inaction actuelle de la FDA sur la réglementation des compléments alimentaires freine la croissance du marché. Les prix des produits CBD subissent une pression à la baisse en raison de la suroffre et des conditions économiques, ce qui pousse les fabricants à intégrer des ingrédients fonctionnels pour maintenir une tarification premium et une différenciation sur le marché. La FDA continue d'évaluer les données de sécurité tout en élaborant une réglementation complète des produits CBD, créant des opportunités pour les entreprises qui développent tôt des formulations conformes. En raison des contraintes de distribution au détail, les ventes d'huiles de massage au CBD s'effectuent principalement via des canaux de commerce électronique, où les modèles de vente directe aux consommateurs permettent des marges bénéficiaires plus élevées et une meilleure éducation des clients. Les entreprises continuent d'innover en combinant le CBD avec des adaptogènes, des terpènes et d'autres ingrédients fonctionnels pour créer des formulations améliorées et maintenir un positionnement premium sur le marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (huiles essentielles) | -0.8% | Mondial, aiguë dans les régions productrices d'huiles tropicales | Court terme (≤ 2 ans) |

| Prévalence croissante des produits contrefaits et de mauvaise qualité | -0.6% | Mondial, concentrée dans les marchés non réglementés | Moyen terme (2-4 ans) |

| Zones grises réglementaires autour des allégations thérapeutiques | -0.4% | Amérique du Nord et Europe principalement | Long terme (≥ 4 ans) |

| Courte durée de conservation et défis de stockage pour les huiles naturelles | -0.3% | Mondial, régions sensibles au climat | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières (huiles essentielles)

Les fluctuations des prix des matières premières créent une pression sur les marges et des perturbations de la chaîne d'approvisionnement, affectant particulièrement les petits fabricants sans capacités de couverture ni contrats fournisseurs à long terme. Les prix de l'huile de coco ont augmenté en novembre 2024 en raison de conditions météorologiques défavorables dans les principaux pays producteurs — le Sri Lanka, les Philippines et l'Indonésie. Cette hausse a contraint les fabricants à relever leurs prix de détail, ce qui pourrait affecter les segments de clientèle sensibles aux prix. Les prix de l'huile d'olive ont atteint 9 127,83 USD par tonne métrique en mai 2024, affectant les formulations d'huiles de massage haut de gamme dans les applications de spa de luxe, selon le Fonds monétaire international[5]Source : "Global price of Olive Oil [POLVOILUSDM]," Fonds monétaire international, fred.stlouisfed.org. Cependant, les prix de l'huile de soja devraient diminuer entre juillet et août 2025, portés par l'augmentation des stocks et des conditions météorologiques favorables. Cette baisse offre des avantages potentiels en termes de coûts pour les fabricants utilisant des huiles de support dérivées du soja. Bien que les interventions gouvernementales, telles que les programmes de distribution à prix contrôlé du Sri Lanka, assurent une stabilisation temporaire du marché, elles présentent des défis d'allocation des approvisionnements pour les acheteurs internationaux. Le Conseil de la culture du cocotier anticipe une stabilisation du marché grâce à l'augmentation des capacités de production. Cependant, les impacts du changement climatique sur l'agriculture tropicale laissent présager une volatilité continue sur les marchés des matières premières en huiles essentielles.

Prévalence croissante des produits contrefaits et de mauvaise qualité

L'adultération des produits affecte la confiance des consommateurs et crée une concurrence déloyale pour les fabricants qui investissent dans le contrôle qualité et l'approvisionnement en ingrédients authentiques. Le Programme de prévention des adultérations botaniques a identifié une adultération extensive de l'huile essentielle de rose de Damas, où les fabricants substituent des extraits authentiques de Rosa × damascena par des huiles moins coûteuses et des produits chimiques synthétiques pour éviter le processus de production à forte intensité de ressources. De nombreux produits étiquetés comme « huile de rose de Damas » ne contiennent aucune huile authentique, soulignant la nécessité d'un étiquetage clair et de systèmes d'authentification indépendants pour protéger les consommateurs et les producteurs légitimes. Ces produits contrefaits ne satisfont souvent pas aux normes de test de sécurité et de qualité, créant des risques potentiels pour les distributeurs et les utilisateurs tout en réduisant la valeur marchande des produits authentiques. La croissance des places de marché en ligne a facilité la distribution de produits contrefaits, rendant l'application réglementaire difficile pour les autorités et les propriétaires de marques. Bien que les associations professionnelles et les organismes de certification mettent en œuvre des technologies d'authentification et des systèmes de surveillance de la chaîne d'approvisionnement pour lutter contre l'adultération, les coûts associés peuvent peser sur les petits fabricants qui manquent de ressources pour des programmes complets de contrôle qualité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de l'huile d'amande face à l'innovation autour de l'huile de coco

L'huile d'amande détient la plus grande part de segment de produit à 36,15 % en 2024, en raison de ses applications thérapeutiques établies et de l'acceptation des consommateurs. L'huile de coco affiche le taux de croissance le plus rapide à un TCAC de 6,35 % jusqu'en 2030, soutenu par ses propriétés antimicrobiennes et les tendances croissantes en matière de bien-être. Le leadership de l'huile d'amande sur le marché découle de ses propriétés hypoallergéniques et de son parfum neutre, la rendant adaptée aux applications sur peaux sensibles dans les environnements médicaux et thérapeutiques où la minimisation des risques est essentielle. La croissance de l'huile de coco reflète une demande croissante de produits polyvalents offrant de multiples bienfaits pour la peau, les variantes fractionnées gagnant en popularité en raison de leur stabilité et de leurs propriétés d'absorption améliorées.

Les huiles d'agrumes occupent une position distincte sur le marché dans les applications d'aromathérapie, où les produits infusés d'huiles essentielles se négocient à des prix plus élevés malgré des parts de marché plus modestes. Les huiles de spécialité, notamment le jojoba, l'argan et l'avocat, servent des applications spécifiques dans les soins de spa haut de gamme et les protocoles thérapeutiques. La réglementation de la FDA en vertu du 21 CFR 582.20 fournit des directives claires pour les ingrédients en huiles essentielles, facilitant le développement de produits et l'entrée sur le marché pour les formulations conformes. Des opportunités de marché existent dans le développement de formulations mélangées combinant des huiles de support avec des additifs fonctionnels, créant des effets améliorés qui soutiennent une tarification premium et une différenciation par rapport aux produits de base à ingrédient unique.

Par application : la domination des spas confrontée à la croissance de la récupération sportive

Les spas et centres de bien-être détiennent 52,79 % de la part de marché en 2024, soutenus par leur infrastructure établie et leurs réseaux de thérapeutes qualifiés. Le segment de la récupération sportive et fitness croît à un TCAC de 6,85 % jusqu'en 2030, porté par une sensibilisation accrue au rôle de la massothérapie dans la performance athlétique. Le leadership du segment spa sur le marché reflète la reprise du secteur. Selon l'Association internationale des spas, les services de massage professionnel coûtent en moyenne 116 USD par séance en 2023, générant une consommation significative d'huiles qui soutient une tarification premium des produits et des relations d'approvisionnement stables.

Le segment thérapeutique médical opère sous les classifications de dispositifs de la FDA définies dans le 21 CFR Partie 890, qui catégorise les équipements de massage thérapeutique comme des dispositifs médicaux de classe II, établissant des cadres réglementaires pour les applications cliniques des huiles. Les applications de récupération sportive et fitness affichent le taux de croissance le plus élevé, soutenues par les tendances de la performance athlétique et l'expansion des programmes de bien-être en entreprise. Le segment de l'usage domestique et personnel a progressé grâce aux canaux de vente directe aux consommateurs et à l'adoption accrue des routines de bien-être. Selon l'Institut mondial du bien-être, le tourisme de bien-être devrait représenter 14 % des dépenses totales de tourisme, maintenant la demande pour les applications de spa. L'intégration de la médecine sportive élargit les applications thérapeutiques, tandis que les produits conçus pour des usages multiples permettent aux fabricants de servir divers segments et aident les distributeurs à optimiser la gestion des stocks.

Par canal de distribution : l'approvisionnement B2B maintient sa domination malgré l'accélération du B2C

L'approvisionnement direct via les canaux B2B détient 82,55 % de la part de marché en 2024, les établissements de spa et médicaux maintenant des habitudes d'achat en vrac et des relations fournisseurs établies. Pendant ce temps, les canaux de vente au détail B2C croissent à un TCAC de 5,72 % jusqu'en 2030, soutenus par l'adoption croissante du bien-être à domicile et l'expansion du commerce électronique. La position dominante du segment B2B résulte des exigences institutionnelles qui favorisent les fournisseurs disposant de certifications qualité, de conformité réglementaire et de la capacité à servir de grandes opérations. Les acheteurs professionnels privilégient la cohérence, la documentation de sécurité et le support technique plutôt que le prix, permettant un positionnement premium et des contrats à long terme. Dans le segment B2C, les détaillants spécialisés en spa servent à la fois les thérapeutes professionnels et les passionnés du bien-être qui recherchent des produits de qualité professionnelle pour un usage domestique.

Les plateformes de commerce électronique stimulent l'expansion du canal B2C en facilitant les ventes directes du fabricant au consommateur, éliminant les marges de la distribution traditionnelle tout en offrant des opportunités d'éducation sur les produits. Les boutiques en ligne bénéficient de programmes d'abonnement et d'achats récurrents qui génèrent des flux de revenus réguliers. Les supermarchés et hypermarchés offrent de la commodité aux consommateurs, bien que leur espace en rayon limité restreigne la variété des produits. Les pharmacies et parapharmacies confèrent de la crédibilité pour les applications thérapeutiques et attirent des clients à la recherche de produits de qualité médicale, permettant la vente croisée de produits de bien-être. Le paysage diversifié des canaux B2C nécessite des stratégies de marketing et de positionnement ciblées, distinctes des approches centralisées d'approvisionnement B2B.

Analyse géographique

L'Europe détient la plus grande part de marché régionale à 34,79 % en 2024, soutenue par des traditions de spa établies, des cadres réglementaires et l'intégration du massage thérapeutique dans les systèmes de santé. L'infrastructure de bien-être développée de la région permet un positionnement premium des produits, notamment en Allemagne et en France, qui présentent une forte densité d'établissements de spa et une large acceptation des pratiques de bien-être alternatives. Les directives réglementaires claires de l'Union européenne pour les cosmétiques et les dispositifs médicaux créent une stabilité de marché, attirant les fabricants internationaux. Cependant, le Brexit a introduit des complexités commerciales affectant l'accès au marché britannique pour les fournisseurs basés dans l'UE. Le marché européen des huiles de massage bénéficie des certifications de produits biologiques et naturels, répondant à la demande des consommateurs pour des produits authentiques et issus de sources durables.

L'Asie-Pacifique affiche le taux de croissance le plus élevé à un TCAC de 6,11 % jusqu'en 2030, porté par l'urbanisation, l'expansion des populations de classe moyenne et le soutien gouvernemental à la médecine traditionnelle. Les efforts de normalisation de l'Association chinoise du tourisme des sources thermales renforcent le secteur du tourisme de bien-être en établissant des normes de qualité. En Inde, les développements significatifs du marché incluent la croissance de 7,6 % du résultat opérationnel de Dabur en 2023-24 et son acquisition de Sesa Care pour 315 à 325 crores de roupies, ciblant le marché des huiles capillaires ayurvédiques d'une valeur de 900 crores de roupies. L'Institut mondial du bien-être identifie l'Asie-Pacifique comme une région prioritaire pour l'expansion du tourisme de bien-être, soutenue par un intérêt croissant des consommateurs et une hausse des revenus disponibles.

L'Amérique du Nord maintient une position de marché solide grâce à son infrastructure de spa établie et ses applications en médecine sportive. Les directives réglementaires de la FDA en vertu du 21 CFR pour les huiles essentielles et les applications thérapeutiques fournissent des voies de conformité claires pour l'utilisation médicale et clinique des huiles de massage. L'Amérique du Sud et le Moyen-Orient et l'Afrique présentent un potentiel de croissance grâce au développement des infrastructures de tourisme de bien-être, bien que leurs parts de marché restent modestes en raison de limitations économiques et de cadres réglementaires en développement. Ces régions affichent des trajectoires de croissance positives à mesure que les infrastructures de tourisme de bien-être se développent et que la sensibilisation au massage thérapeutique augmente.

Paysage concurrentiel

Le marché des huiles de massage présente une concurrence fragmentée, aucun acteur ne détenant une part de marché dominante. Les principales entreprises, notamment Bon Vital, Biotone, The Body Shop, Aura Cacia et Dabur, opèrent dans les segments professionnels des spas, médicaux et grand public. Chaque segment nécessite des formulations de produits, des emballages et des approches de distribution spécifiques, créant des opportunités de marché de niche tout en limitant les économies d'échelle. La fragmentation du marché permet aux entreprises établies de poursuivre des acquisitions pour bénéficier d'avantages d'échelle et d'intégration verticale.

Les entreprises privilégient la différenciation par la qualité et la conformité réglementaire plutôt que la concurrence par les prix. Les acteurs performants investissent dans les certifications biologiques, la validation des allégations thérapeutiques et la transparence de la chaîne d'approvisionnement pour maintenir un positionnement premium. Des opportunités de croissance existent dans les formulations infusées au CBD, les applications de récupération sportive et les produits de qualité médicale conformes aux exigences de compatibilité des dispositifs de la FDA en vertu du 21 CFR Partie 890. Les entreprises mettent en œuvre des systèmes d'authentification de la chaîne d'approvisionnement et d'assurance qualité via la technologie blockchain et les tests tiers pour garantir l'authenticité des ingrédients. Les nouveaux entrants sur le marché utilisent les plateformes de commerce électronique et les modèles d'abonnement pour atteindre directement les consommateurs tout en réduisant les coûts de distribution.

Le marché connaît une activité accrue de fusions et acquisitions, les entreprises cherchant à étendre leur présence géographique et à acquérir des capacités complémentaires. Par exemple, l'acquisition de Sesa Care par Dabur a renforcé son portefeuille de formulations ayurvédiques et son accès au réseau de distribution. Les entreprises mettent en œuvre des stratégies d'intégration verticale via la propriété de plantations et des contrats d'approvisionnement à long terme pour gérer les coûts et la qualité des matières premières. Le développement de produits se concentre sur des formulations multifonctionnelles combinant des bienfaits thérapeutiques et sensoriels pour maintenir une tarification premium. Le marché reste réparti entre plusieurs acteurs, les spécialistes régionaux maintenant une forte présence locale tandis que les marques mondiales tirent parti des avantages en matière d'approvisionnement et de distribution.

Leaders du secteur des huiles de massage

Bon Vital (Performance Health)

Biotone

The Body Shop

Aura Cacia (Frontier Co-op)

Dabur

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : L'Institut mondial du bien-être a lancé l'initiative « Le massage me rend en bonne santé et heureux », décrivant les tendances du bien-être pour 2025, mettant l'accent sur les applications de massage thérapeutique et créant une validation de marché pour les formulations d'huiles de massage de qualité médicale.

- Octobre 2024 : Dabur India a annoncé l'acquisition d'une participation de 51 % dans Sesa Care Private Limited pour 315 à 325 crores de roupies (38 à 39 millions USD), renforçant sa position sur le marché des huiles capillaires ayurvédiques d'une valeur de 900 crores de roupies et développant ses capacités en matière d'huiles de massage thérapeutiques grâce au portefeuille de produits ayurvédiques établi de Sesa.

- Juin 2024 : La Banque fédérale de réserve de Saint-Louis a signalé des prix de l'huile d'olive à 9 127,83 USD par tonne métrique en mai 2024, reflétant une hausse continue des prix affectant les formulations d'huiles de massage haut de gamme.

Portée du rapport mondial sur le marché des huiles de massage

| Huile d'amande |

| Huile d'olive |

| Huile de coco |

| Huile d'agrumes |

| Autres huiles de spécialité |

| Spas et centres de bien-être |

| Thérapeutiques médicales |

| Usage domestique et personnel |

| Récupération sportive et fitness |

| Approvisionnement direct (B2B) | |

| Vente au détail (B2C) | Détaillants spécialisés en spa |

| Supermarchés/Hypermarchés | |

| Pharmacies et parapharmacies | |

| Boutiques en ligne | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Huile d'amande | |

| Huile d'olive | ||

| Huile de coco | ||

| Huile d'agrumes | ||

| Autres huiles de spécialité | ||

| Par application | Spas et centres de bien-être | |

| Thérapeutiques médicales | ||

| Usage domestique et personnel | ||

| Récupération sportive et fitness | ||

| Par canal de distribution | Approvisionnement direct (B2B) | |

| Vente au détail (B2C) | Détaillants spécialisés en spa | |

| Supermarchés/Hypermarchés | ||

| Pharmacies et parapharmacies | ||

| Boutiques en ligne | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelles sont les huiles de massage les plus vendues sur le marché ?

L'huile d'amande domine le marché des huiles de massage avec une part de 36,15 % en 2024, suivie par l'huile de coco qui affiche la croissance la plus rapide à un TCAC de 6,35 % jusqu'en 2030.

Quelle est la taille du secteur mondial des huiles de massage ?

Le marché mondial des huiles de massage est évalué à 3,62 milliards USD en 2025 et devrait atteindre 4,70 milliards USD d'ici 2030, avec un TCAC de 5,24 %.

Quelles huiles de massage sont les mieux adaptées à un usage professionnel en spa ?

Les spas professionnels utilisent principalement des options hypoallergéniques comme l'huile d'amande (36,15 % de part de marché) pour les applications générales, tandis que les soins spécialisés font appel à l'huile de coco pour ses propriétés antimicrobiennes, à l'huile d'olive pour un positionnement luxe et aux mélanges d'huiles essentielles pour les effets d'aromathérapie.

Quelle région présente le plus fort potentiel pour les ventes d'huiles de massage ?

L'Asie-Pacifique présente le plus fort potentiel de croissance à un TCAC de 6,11 % jusqu'en 2030, porté par l'expansion des dépenses de bien-être de la classe moyenne en Chine et en Inde, l'intégration de la médecine traditionnelle et le soutien gouvernemental au développement des infrastructures de tourisme de bien-être.

Dernière mise à jour de la page le: