Taille et part du marché indien des plastiques extrudés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

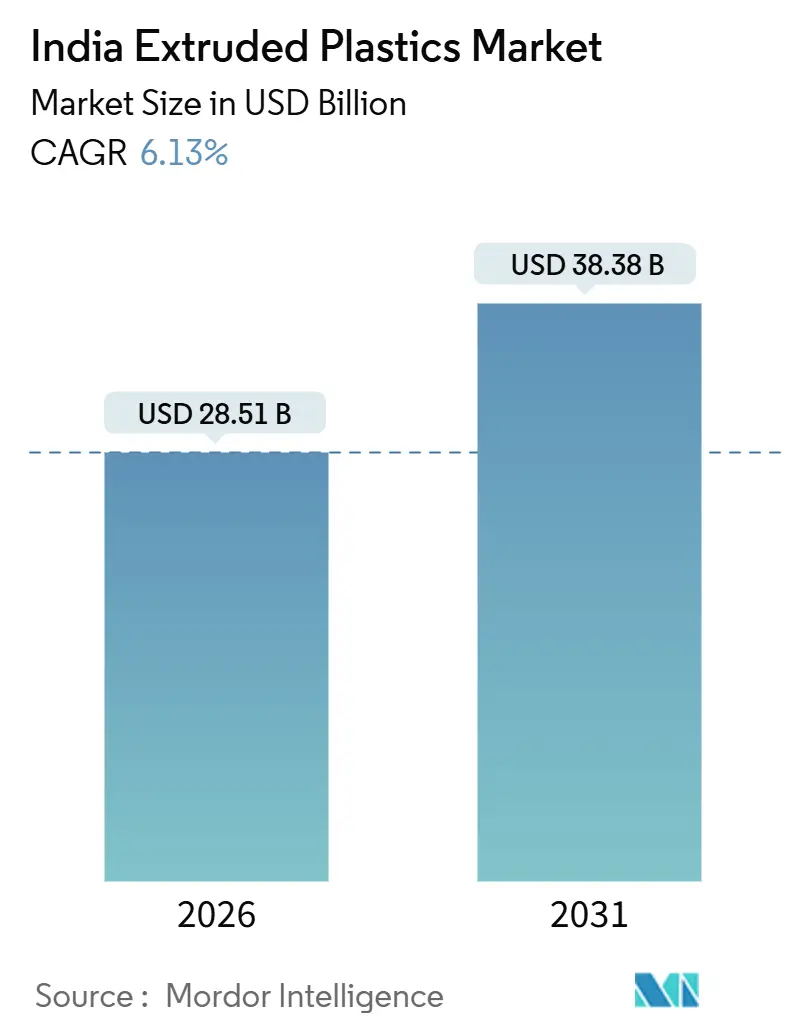

| Taille du Marché (2026) | 28.51 Milliards de dollars |

| Taille du Marché (2031) | 38.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.13% CAGR |

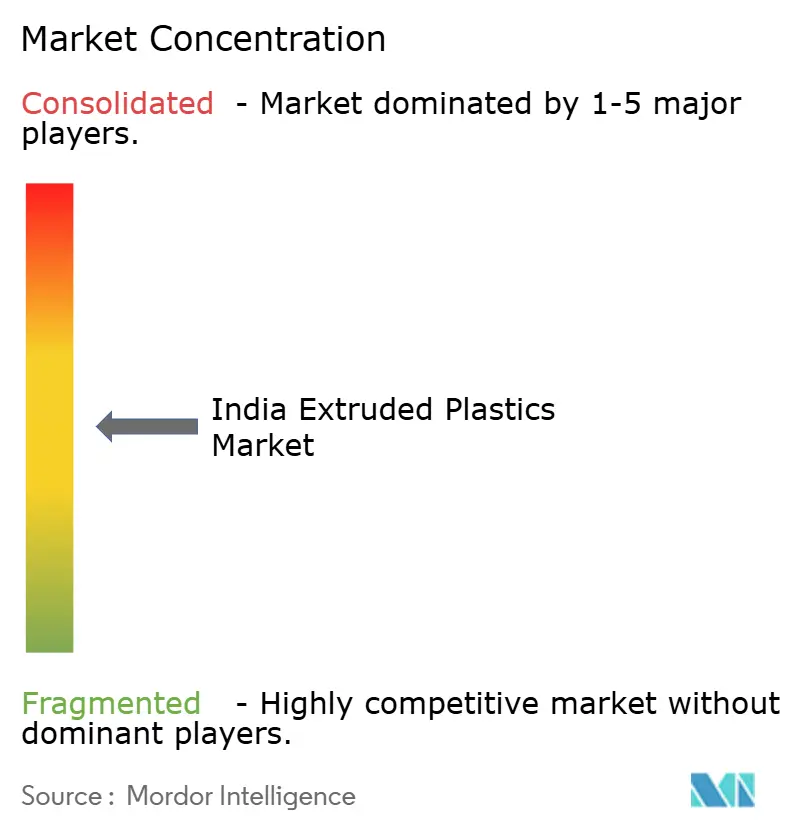

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des plastiques extrudés par Mordor Intelligence

La taille du marché indien des plastiques extrudés est estimée à 28,51 milliards USD en 2026, et devrait atteindre 38,38 milliards USD d'ici 2031, à un CAGR de 6,13 % au cours de la période de prévision (2026-2031). Cette expansion du marché indien des plastiques extrudés découle d'un excédent de matières premières généré par les ajouts de capacités pétrochimiques nationales, des programmes d'infrastructure hydraulique financés par le gouvernement, et la transition progressive des propriétaires de marques vers des emballages flexibles à haute barrière. Les gains de compétitivité profitent aux producteurs capables de certifier leurs produits selon les normes du Bureau of Indian Standards (BIS) et de valoriser le recyclage en interne en monétisant les crédits de Responsabilité Élargie du Producteur (EPR). Parallèlement, les transformateurs au service de la logistique du commerce rapide et de la chaîne du froid spécifient des films de plus faible épaisseur et des stratifiés multicouches qui préservent l'intégrité des produits tout en réduisant l'intensité matière. Les évolutions du comportement d'achat des consommateurs — notamment la migration vers l'épicerie en ligne et la livraison le jour même — amplifient la croissance des volumes unitaires pour les enveloppes d'expédition, les pochettes de messagerie et les feuilles isolantes. Dans le même temps, la disponibilité nationale des résines réduit l'exposition aux fluctuations monétaires, améliorant les cycles de fonds de roulement pour les extrudeurs régionaux de films, de tuyaux et de profilés.

Principaux enseignements du rapport

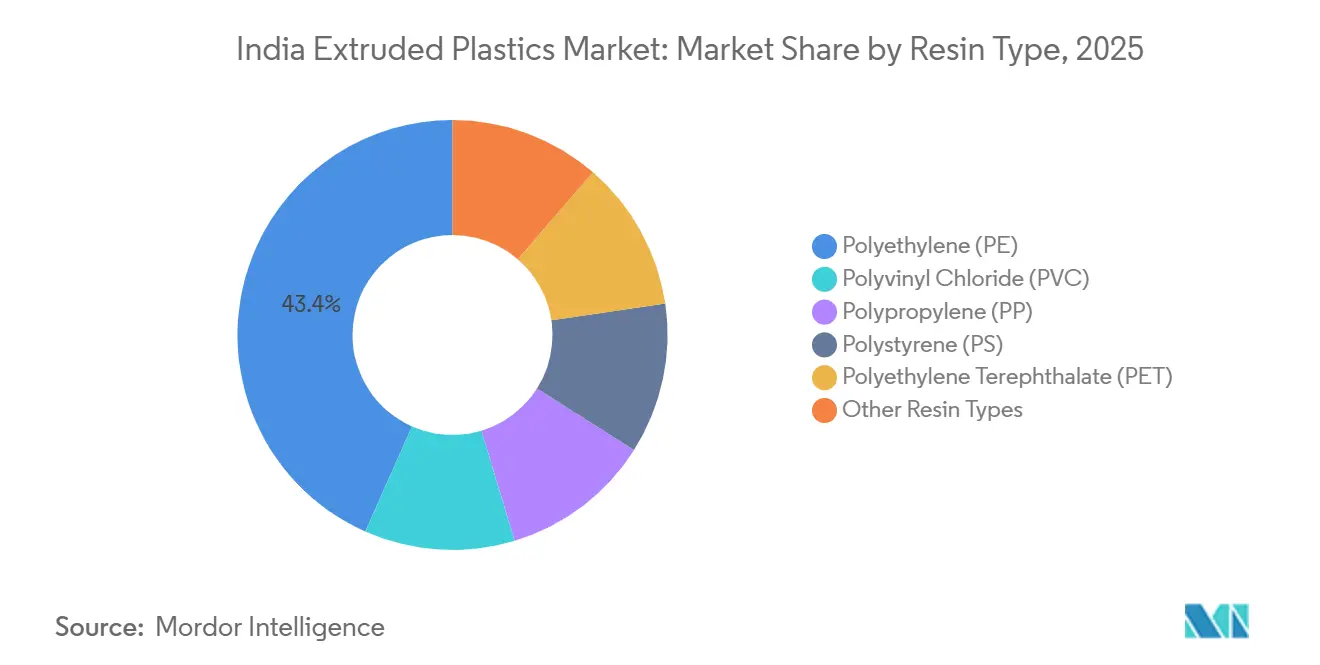

- Par type de résine, le polyéthylène a dominé avec 43,35 % de la part du marché indien des plastiques extrudés en 2025 et devrait progresser à un CAGR de 6,78 % jusqu'en 2031, bénéficiant des formulations haute densité destinées aux infrastructures.

- Par application, les films et feuilles ont capté 49,51 % de la taille du marché indien des plastiques extrudés en 2025 et devraient croître à 6,57 % jusqu'en 2031, portés par l'essor du commerce électronique et les réglementations sur la sécurité alimentaire qui accélèrent l'adoption des structures multicouches.

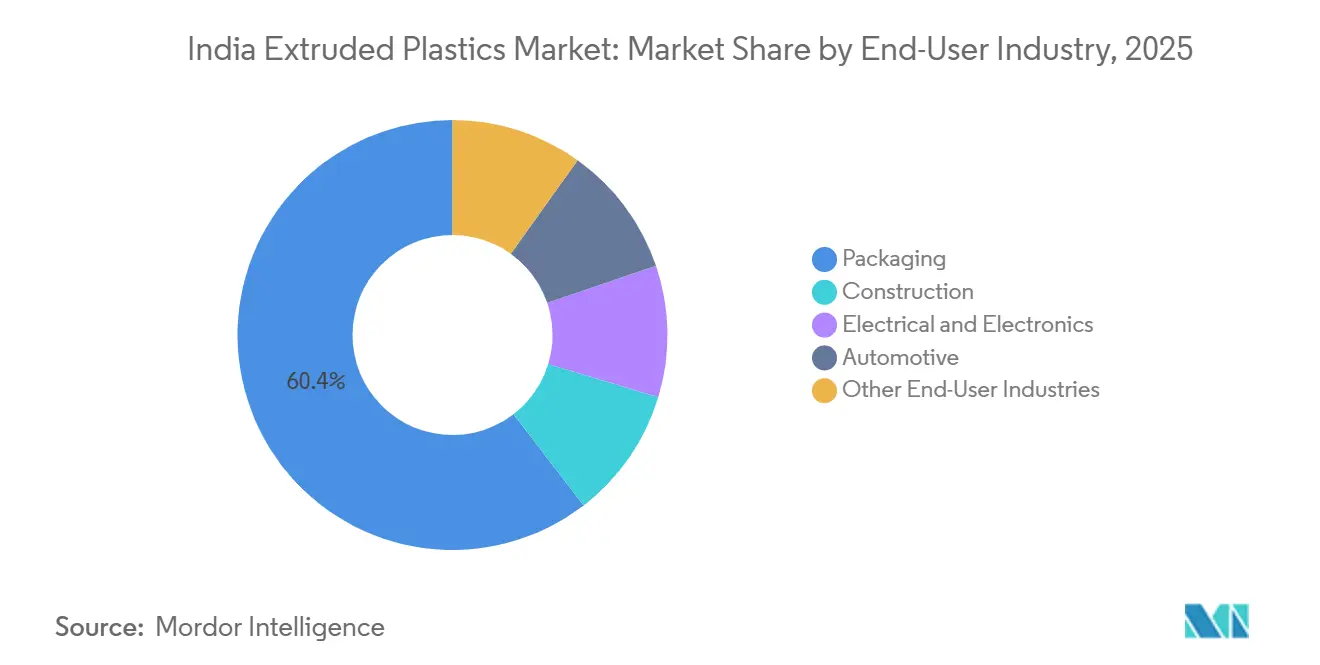

- Par secteur d'utilisation finale, l'emballage a représenté 60,44 % de la demande en 2025 et devrait se développer à un CAGR de 6,69 %, soutenu par les plateformes de commerce rapide et les engagements des marques en faveur du contenu recyclé.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché indien des plastiques extrudés

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Croissance du secteur pétrochimique indien et expansion des infrastructures | +1.8% | Gujarat, Maharashtra, Odisha | Long terme (≥ 4 ans) |

| Incitations politiques et modernisation industrielle | +1.4% | Tamil Nadu, Karnataka, Uttar Pradesh | Moyen terme (2-4 ans) |

| Essor des applications agricoles et subventions soutenues par le gouvernement | +1.2% | Punjab, Haryana, Maharashtra, Andhra Pradesh | Moyen terme (2-4 ans) |

| Demande croissante du secteur de l'emballage | +1.5% | Clusters métropolitains à l'échelle nationale | Court terme (≤ 2 ans) |

| Transition vers les films spéciaux à haute barrière et les formats flexibles | +0.9% | Mumbai, Delhi NCR, Bengaluru | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance du secteur pétrochimique indien et expansion des infrastructures

Alors que la capacité nationale en polymères est appelée à augmenter, la disponibilité des matières premières s'élargit. Cette progression réduit non seulement les coûts d'acquisition des résines, mais diminue également la dépendance historique du pays aux importations de polyéthylène et de polypropylène. En 2024, Reliance Industries a renforcé cette tendance en mettant en service une unité de polypropylène à Harihar. Cette initiative renforce l'intégration en amont, protégeant les transformateurs des fluctuations des prix mondiaux. Grâce au financement substantiel de la mission Jal Jeevan, les ménages bénéficient désormais de raccordements au robinet. Cette initiative a orienté les appels d'offres municipaux vers l'adoption de systèmes de canalisations HDPE et PVC conformes aux normes BIS, reconnus pour leur longue durée de service et leur faible taux de fuite. De plus, l'allocation généreuse d'AMRUT 2.0, répartie entre les villes, stimule davantage l'adoption des canalisations en polymère dans les réseaux d'eau et d'assainissement. Collectivement, ces initiatives garantissent une demande robuste et soutenue pour le marché indien des plastiques extrudés.

Incitations politiques et modernisation industrielle

Le dispositif d'Incitation Liée à la Production (PLI) de l'Inde, doté d'une enveloppe massive de 1,97 lakh crore INR, a déjà canalisé d'importants investissements en dépenses d'équipement[1]"Les investissements du dispositif PLI dépassent 1,46 lakh crore INR," Bureau de presse de l'information, pib.gov.in. Cet investissement couvre des secteurs tels que l'électronique, l'automobile et les appareils électroménagers, et a indirectement stimulé la demande de boîtiers extrudés, de conduits et de modules intérieurs. Avec dix Parcs Plastiques opérationnels désormais en activité, ces parcs fournissent des terrains subventionnés, des installations de traitement des effluents et des équipements de test accrédités. Ce soutien abaisse considérablement les barrières à l'entrée pour les petites et moyennes entreprises orientées vers l'exportation. Par ailleurs, le marché indien des plastiques extrudés est orienté vers les grands acteurs, grâce aux ordres de contrôle qualité BIS obligatoires couvrant 371 catégories de produits et à l'introduction des objectifs EPR. Ces grandes entités sont mieux positionnées pour absorber les frais d'audit et maintenir les normes de traçabilité. Dans le secteur des véhicules électriques, les ventes ont considérablement augmenté en 2024. Cette hausse intensifie la demande de structures sous capot en polypropylène et polyamide allégés, qui améliorent non seulement l'autonomie des véhicules mais rationalisent également la gestion thermique. Ces politiques synergiques favorisent clairement les entreprises promptes à adopter des techniques de compoundage avancées, la surveillance rhéologique en ligne et les systèmes automatisés de détection des défauts.

Essor des applications agricoles et subventions soutenues par le gouvernement

Les subventions aux investissements dans l'irrigation goutte-à-goutte, dans le cadre du Pradhan Mantri Krishi Sinchayee Yojana, ont considérablement élargi la couverture de la micro-irrigation d'ici 2024. En conséquence, la demande de tuyaux latéraux stabilisés aux UV, d'émetteurs et de films de serre multicouches a fortement augmenté sur le marché indien des plastiques extrudés. Au Maharashtra, au Karnataka et à l'Himachal Pradesh, les incitations étatiques à la culture protégée stimulent la superficie sous couvertures de serres en polyéthylène. La promotion par le Conseil national de développement laitier de la fermentation anaérobie, qui réduit la détérioration des fourrages et améliore les rendements laitiers, stimule l'adoption croissante des films d'ensilage dans les régions laitières. Les producteurs de fruits et légumes orientés vers l'exportation, devant respecter des normes strictes de résidus à l'étranger, se tournent de plus en plus vers les films de paillage biodégradables. Ces développements approfondissent non seulement l'empreinte rurale du marché indien des plastiques extrudés, mais élargissent également ses sources de revenus, réduisant la dépendance au secteur de la construction urbaine imprévisible.

Demande croissante du secteur de l'emballage

Au cours de l'exercice 2024, le secteur de l'emballage en Inde a atteint une valorisation significative. Les plastiques en ont représenté une part substantielle, les formats flexibles s'accaparant une part dominante. Cela souligne le rôle central des films barrières dans le paysage commercial actuel. Alors que le commerce électronique devrait s'envoler d'ici 2030, la demande d'enveloppes inviolables et d'alternatives au film à bulles s'intensifie, toutes deux essentielles pour protéger les colis lors de la manutention. Les amendements de l'Autorité de sécurité et de normalisation alimentaire en 2024 imposent des seuils de migration plus bas et des restrictions sur certains phtalates. Cela a orienté les transformateurs vers l'adoption de plastifiants non-orthoester et d'encres à faible teneur en COV. Les engagements des propriétaires de marques à incorporer du contenu recyclé post-consommateur d'ici 2025 ont fait naître un marché premium pour le polyéthylène recyclé de qualité alimentaire sans odeur. Ce créneau, dominé par des acteurs intégrés maîtrisant le désencrage et la filtration en cascade, connaît une traction significative. De plus, les pochettes souples à fond plat, désormais dotées de systèmes d'ouverture facile par laser, commencent à remplacer les bocaux en verre traditionnels. Ce changement réduit non seulement le poids d'expédition et l'intensité carbone, mais élargit également le marché potentiel du secteur indien des plastiques extrudés.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Défis réglementaires et coûts de conformité | –0.7% | Maharashtra, Karnataka, Tamil Nadu | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières et compétitivité | –0.9% | Sites dépendants des importations à l'échelle nationale | Court terme (≤ 2 ans) |

| Écart de qualité dans les matières premières de recyclage | –0.5% | Villes de niveau 2 et niveau 3 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Défis réglementaires et coûts de conformité

Plus d'un lakh d'entités sont désormais enregistrées sous le régime EPR, et les transformateurs sans récupération en interne doivent acheter des crédits EPR, ce qui alourdit les charges d'exploitation des petites entreprises. Les incohérences d'application entre les États génèrent un arbitrage de conformité qui fausse la concurrence, le Maharashtra imposant des pénalités tandis que d'autres régions accusent du retard dans les inspections. Les renouvellements BIS pour les tuyaux, films et profilés impliquent des tests en laboratoire, des audits d'usine et des coûts de documentation qui retardent les lancements de produits de six à huit semaines et épuisent la trésorerie des extrudeurs régionaux. Les tests de migration FSSAI ajoutent une latence supplémentaire pour les matériaux en contact alimentaire utilisant des couches recyclées, décourageant l'itération rapide dans les formulations de films. Ensemble, ces charges freinent l'appétit d'investissement des petits acteurs et tempèrent la trajectoire de croissance à court terme du marché indien des plastiques extrudés.

Volatilité des prix des matières premières et compétitivité

En 2024, les prix au comptant nationaux du polyéthylène et du polypropylène ont fluctué, reflétant étroitement les mouvements du naphta indexé sur le Brent et répondant aux arrêts intermittents des vapocraqueurs[2]Indian Oil Corporation, "Complexe pétrochimique de Panipat," iocl.com . La tarification à parité d'importation laissant les transformateurs vulnérables aux fluctuations de la roupie, une dépréciation de la monnaie a entraîné une hausse des coûts à l'arrivée. Ce changement a particulièrement impacté les exportateurs liés par des contrats à prix fixe. Parallèlement, l'imposition de droits antidumping sur les importations de PVC en provenance de Chine, de Taïwan et de Corée du Sud a fait monter les prix nationaux de la résine PVC. Cette mesure a favorisé les producteurs intégrés mais a simultanément comprimé les marges des fabricants de tuyaux en aval. Les transformateurs de taille intermédiaire, dépourvus d'outils de couverture, se trouvent dans une impasse : ils peuvent soit absorber les hausses soudaines de prix, soit tenter de renégocier avec leurs clients — une tâche difficile dans les secteurs de la construction et de l'agriculture, très sensibles aux prix. Cette volatilité du marché a conduit à un recul des investissements en capital pour les nouvelles lignes d'extrusion, freinant la croissance à court terme du marché indien des plastiques extrudés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : le polyéthylène ancre les infrastructures et l'emballage flexible

Le polyéthylène a représenté 43,35 % de la part du marché indien des plastiques extrudés en 2025 et devrait dépasser le marché global avec un CAGR de 6,78 % jusqu'en 2031, porté par les grades haute densité spécifiés dans les réseaux d'eau municipaux et les films multicouches pour la sécurité alimentaire. Les tuyaux en HDPE à haute masse moléculaire satisfont aux cotes de pression IS 4985 tout en maintenant une durée de service de 50 ans, poussant les grands appels d'offres à favoriser les extrudeurs nationaux certifiés selon la norme IS 10146. Le polypropylène, bénéficiant de son seuil de déflexion thermique à 140 °C, gagne des parts dans les boîtiers de batteries de véhicules électriques et les conduits sous capot, où la réduction de poids se traduit directement par une autonomie accrue. Le PVC reste ancré dans les applications de plomberie et de conduits, mais fait face à des vents contraires en termes de coûts suite aux droits antidumping qui ont relevé les prix des résines. Les thermoplastiques techniques tels que le polyamide et le polycarbonate occupent des niches pour les applications à haute température et ignifuges ; cependant, leurs prix plus élevés limitent l'adoption de masse. Les dynamiques de substitution des résines concentrent donc la demande sur le polyéthylène et le polypropylène, renforçant leur dominance matérielle sur le marché indien des plastiques extrudés.

Les moteurs de croissance du polyéthylène comprennent l'intégration de matières recyclées post-consommateur dans les couches extérieures des films et la pénétration rapide des tuyaux d'égout en HDPE ondulé qui permettent une installation sans tranchée sous les corridors urbains encombrés. Reliance Industries et Indian Oil Corporation continuent de lancer des grades HDPE bimodaux avec une résistance supérieure à la propagation lente des fissures, permettant des épaisseurs de paroi plus minces sans compromettre la pression d'éclatement. Les producteurs de polypropylène, quant à eux, développent des variantes de copolymère aléatoire nucléé qui offrent une clarté proche du PET, permettant un emballage rigide monomatériau qui répond aux critères de recyclabilité monomatériau. Collectivement, ces innovations au niveau des résines renforcent le positionnement concurrentiel du marché indien des plastiques extrudés dans les segments des infrastructures et des emballages grand public.

Par application : les films évoluent avec le commerce omnicanal et la chaîne du froid

Les films et feuilles ont contrôlé 49,51 % de la taille du marché indien des plastiques extrudés en 2025 et croîtront à un rythme de 6,57 % jusqu'en 2031, soutenus par l'adoption de l'épicerie en ligne et des limites de migration en contact alimentaire plus strictes qui favorisent les structures multicouches. Les investissements des transformateurs dans des lignes de coextrusion de 8 à 11 couches avec contrôle d'épaisseur en ligne permettent la réduction de l'épaisseur des stratifiés flexibles, réduisant la consommation de résine tout en préservant les performances barrières. La demande de films agricoles augmente parallèlement à l'expansion de la couverture de la micro-irrigation ; les couvertures de serres stabilisées aux UV prolongent les saisons de culture et améliorent les rendements. Les pochettes à fond plat avec fermetures à glissière réutilisables conquièrent les marchés des condiments, des sauces et des aliments pour animaux de compagnie précédemment servis par des bocaux rigides, bien que leurs soufflets en forme de D compliquent le recyclage mécanique, augmentant les dépenses en certificats EPR pour les propriétaires de marques. Les applications de tuyaux se sont classées en deuxième position, propulsées par la mission Jal Jeevan et AMRUT 2.0 ; le polyéthylène haute densité surpasse le béton dans les installations sans tranchée grâce à sa flexibilité et à l'intégrité de ses joints. Les segments de profilés, de revêtement de fils et de feuilles servent des canaux cycliques dans la construction, l'électroménager et l'automobile, ajoutant de la diversification mais contribuant moins à la croissance des volumes que les films ou les tuyaux. Ces tendances d'application propulsent collectivement le marché indien des plastiques extrudés vers des produits à plus haute valeur ajoutée et riches en fonctionnalités.

L'innovation continue définit les sous-segments des films. Le BOPP métallisé et le polypropylène coulé à haute barrière recyclable cannibalisent les stratifiés en feuille d'aluminium dans les snacks salés, le café et les doses unitaires pharmaceutiques. Les pics de demande pour le film étirable en PE respirant dans la livraison du dernier kilomètre à température contrôlée soulignent la réactivité du marché indien des plastiques extrudés aux modèles logistiques en évolution. Sur le front des tuyaux, les variantes en HDPE ondulé multicouche gagnent la faveur dans les systèmes d'égouts municipaux pour leur rigidité annulaire et leur résistance chimique, tandis que les profilés en mousse de PVC se substituent au bois dans les coffrages et les cadres de fenêtres, soutenant les objectifs de circularité grâce à leur recyclabilité.

Par secteur d'utilisation finale : l'emballage domine tandis que la construction s'accélère

L'emballage a généré 60,44 % de la demande en 2025 et devrait se développer à un CAGR de 6,69 % jusqu'en 2031, cimentant son rôle de principal moteur de demande pour le marché indien des plastiques extrudés. Les plateformes de commerce rapide, promettant des livraisons en moins de 20 minutes, incitent les propriétaires de marques à opter pour des épaisseurs de film plus minces mais plus résistantes. Ces innovations réduisent le poids de l'emballage par commande sans compromettre la résistance à l'éclatement. Parallèlement, les règles de Responsabilité Élargie du Producteur poussent à un abandon des stratifiés non recyclables. Ces réglementations, qui imposent des pénalités sur ces matériaux, conduisent à une transition vers des structures monomatériau entièrement en polyéthylène ou en polypropylène. Dans le secteur de la construction, porté par les initiatives gouvernementales de logement ciblant les unités abordables, l'accent est mis sur les tuyaux et conduits en polymère résistants à la corrosion. Ceux-ci font partie de vastes mises à niveau des infrastructures hydrauliques. Le secteur automobile, témoin d'une montée en puissance des véhicules électriques, se tourne de plus en plus vers des pièces légères en polypropylène et en polyamide chargé de verre. Ces matériaux remplacent les métaux traditionnels, conduisant à une meilleure efficacité énergétique. Les secteurs électrique et électronique exploitent le PVC ignifuge et le polypropylène. Ces matériaux sont utilisés pour les revêtements de fils et les boîtiers d'appareils, les industries valorisant les polymères pour leurs propriétés d'isolation électrique et leur aptitude au moulage. L'agriculture, les dispositifs médicaux et les biens de consommation forment une queue diversifiée, présentant des opportunités de croissance spécialisées. Les extrudeurs capables de naviguer dans des exigences réglementaires et de performance strictes sont bien positionnés pour en bénéficier. Ce paysage d'utilisation finale varié renforce non seulement la résilience, mais soutient également la trajectoire de croissance à long terme du marché indien des plastiques extrudés.

Analyse géographique

D'ici 2025, les États de l'Ouest — Gujarat, Maharashtra et Goa — accueilleront une part significative de la capacité d'extrusion de l'Inde. Leurs emplacements stratégiques à proximité des raffineries, des ports et des denses clusters de produits de grande consommation jouent un rôle central. Au Gujarat, la raffinerie de Jamnagar de Reliance, ainsi que plusieurs complexes de polymères en aval, garantissent un approvisionnement régulier en matières premières. Cela est particulièrement bénéfique pour les transformateurs de tuyaux et de films engagés dans les projets de la mission Jal Jeevan. Pendant ce temps, le corridor Mumbai–Pune du Maharashtra abrite des usines d'emballage flexible à haute barrière. Ces usines approvisionnent les marques de snacks et de boissons à l'échelle nationale. De plus, l'application stricte par l'État des interdictions de plastiques à usage unique a orienté la demande vers des structures multicouches conformes.

Alors que les programmes d'approvisionnement en eau rurale prennent de l'ampleur, les régions du nord et du centre connaissent l'expansion la plus rapide. Le Parc Plastique de Sikandrabad en Uttar Pradesh, devenu opérationnel en 2024, rationalise la logistique pour les PME visant le marché de la construction du nord de l'Inde. Au Punjab et en Haryana, les coopératives laitières défendent l'utilisation d'enveloppes en polyéthylène stabilisées aux UV. Ces enveloppes, promues comme films d'ensilage, réduisent considérablement la détérioration des fourrages. Avec les subventions agricoles et le pouvoir d'achat rural croissant, la pénétration du marché des plastiques extrudés en Inde s'élargit.

Historiquement, les États de l'est et du nord-est, notamment l'Odisha et l'Assam, ont été à la traîne en termes de consommation de polymères par habitant. Cependant, ils progressent désormais, grâce aux expansions des raffineries et aux nouveaux corridors d'infrastructure. Indian Oil Corporation est sur le point d'améliorer sa raffinerie de Paradip, en ajoutant des unités de polymères d'ici 2027. Cette mise à niveau positionne Paradip comme un hub d'approvisionnement côtier, répondant à la fois aux besoins nationaux et aux canaux d'exportation en Asie du Sud-Est. De plus, les subventions gouvernementales dans le cadre d'AMRUT 2.0 canalisent les fonds municipaux vers les systèmes d'eau et d'assainissement. Cette initiative comble progressivement l'écart de demande en polymères entre les régions. En conséquence, d'ici la fin de la décennie, la distribution des capacités et des ventes sur le marché indien des plastiques extrudés devrait devenir plus équilibrée géographiquement.

Paysage concurrentiel

Le marché indien des plastiques extrudés est modérément fragmenté. Les partenariats technologiques émergent comme des différenciateurs clés. Finolex se concentre sur la qualité des tuyaux en intégrant des capteurs automatiques de diamètre et d'ovalité qui garantissent la conformité à la norme IS 4985 même à des vitesses de ligne plus élevées. Les perturbateurs tels que les spécialistes régionaux des films agricoles exploitent les cadres de subventions pour vendre directement aux coopératives d'agriculteurs, contournant la distribution à plusieurs niveaux et capturant des marges supplémentaires. L'opportunité dans les espaces blancs réside dans le recyclage chimique. Les dépenses en capital restent élevées, mais la demande des propriétaires de marques pour du polyéthylène recyclé de qualité alimentaire motive des usines pilotes près des centres de consommation. Les acteurs capables de boucler la boucle obtiennent un double flux de revenus : des matières recyclées à prix premium et des certificats EPR négociables. Dans l'ensemble, l'échelle, l'intégration en amont et l'automatisation des processus définiront l'avantage concurrentiel sur le marché indien des plastiques extrudés au cours des cinq prochaines années.

Leaders du secteur indien des plastiques extrudés

The Supreme Industries Ltd.

Astral Ltd.

Finolex Industries Ltd.

UFlex Limited

Ashirvad

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Nupur Extrusion a annoncé une nouvelle usine à Sampla, Haryana, prévue pour produire 5 000 à 6 000 tonnes par an de produits d'extrusion à partir de l'exercice 2026-27, développée avec un investissement de 200 à 250 millions INR.

- Avril 2025 : Le partenaire de service d'extrusion certifié de JSW a ouvert une installation après-vente en Inde pour soutenir sa base installée croissante d'extrudeuses à polyoléfines, améliorant le support technique local et la disponibilité des pièces de rechange.

Périmètre du rapport sur le marché indien des plastiques extrudés

Les plastiques extrudés sont des matériaux thermoplastiques traités à travers une filière pour former des formes continues telles que des tuyaux, des feuilles, des films et des profilés. Ces matériaux comprennent des résines telles que le PVC durable, le polyéthylène (PE) flexible et rigide, le polypropylène (PP) résistant à la chaleur, le polystyrène (PS) polyvalent et le PET transparent et recyclable. Ils sont largement utilisés dans des applications telles que l'emballage, la construction et les biens de consommation.

Le marché indien des plastiques extrudés est segmenté par type de résine, application et secteur d'utilisation finale. Par type de résine, le marché est segmenté en polychlorure de vinyle (PVC), polyéthylène (PE), polypropylène (PP), polystyrène (PS), polyéthylène téréphtalate (PET) et autres types de résines. Par application, le marché est segmenté en tuyaux, films et feuilles, et autres applications. Par secteur d'utilisation finale, le marché est segmenté en construction, électricité et électronique, emballage, automobile et autres secteurs d'utilisation finale. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

| Polychlorure de vinyle (PVC) |

| Polyéthylène (PE) |

| Polypropylène (PP) |

| Polystyrène (PS) |

| Polyéthylène téréphtalate (PET) |

| Autres types de résines |

| Tuyaux |

| Films et feuilles |

| Autres applications |

| Construction |

| Électricité et électronique |

| Emballage |

| Automobile |

| Autres secteurs d'utilisation finale |

| Par type de résine | Polychlorure de vinyle (PVC) |

| Polyéthylène (PE) | |

| Polypropylène (PP) | |

| Polystyrène (PS) | |

| Polyéthylène téréphtalate (PET) | |

| Autres types de résines | |

| Par application | Tuyaux |

| Films et feuilles | |

| Autres applications | |

| Par secteur d'utilisation finale | Construction |

| Électricité et électronique | |

| Emballage | |

| Automobile | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché indien des plastiques extrudés d'ici 2031 ?

Il devrait atteindre 38,38 milliards USD, en progression à un CAGR de 6,13 % à partir de 2026, depuis 28,51 milliards USD en 2026.

Quelle résine domine la demande actuelle ?

Le polyéthylène est en tête avec une part de 43,35 % grâce à sa polyvalence, des grades de tuyaux haute densité aux structures de films multicouches.

Comment les programmes gouvernementaux d'approvisionnement en eau influencent-ils la demande ?

La mission Jal Jeevan et AMRUT 2.0 orientent collectivement les achats vers des tuyaux en HDPE et en PVC résistants à la corrosion et réduisant les coûts du cycle de vie.

Pourquoi les films spéciaux à haute barrière gagnent-ils en popularité ?

Ils prolongent la durée de conservation des aliments sans feuille d'aluminium, répondent aux normes de recyclabilité et s'alignent sur les engagements des marques en faveur d'un emballage monomatériau.

Dernière mise à jour de la page le: