Taille et part du marché de la bijouterie en or

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

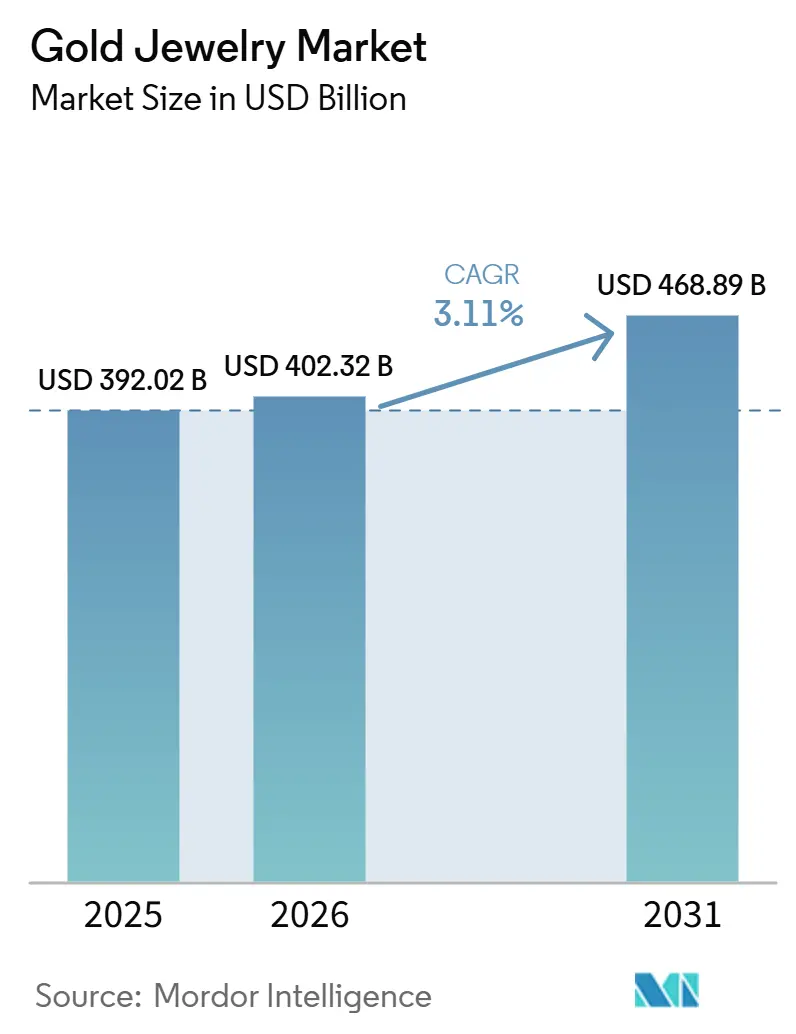

| Taille du Marché (2026) | 402.32 Milliards de dollars |

| Taille du Marché (2031) | 468.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.11% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la bijouterie en or par Mordor Intelligence

La taille du marché de la bijouterie en or devrait passer de 392,02 milliards USD en 2025 à 402,32 milliards USD en 2026, pour atteindre 468,89 milliards USD d'ici 2031, avec un CAGR de 3,11 % sur la période 2026-2031. La croissance du marché est portée par le positionnement unique de la bijouterie en or en tant qu'accessoire de mode et actif de préservation de valeur à long terme, soutenant une demande constante dans les catégories cérémonielles, cadeaux, investissement et port quotidien. La préférence croissante des consommateurs pour des designs légers et contemporains, associée à une demande croissante de bijoux personnalisés avec gravures, éléments modulaires et motifs symboliques, élargit l'adoption des produits auprès de groupes de consommateurs diversifiés. L'innovation continue dans les technologies de fabrication, notamment l'impression 3D, la coulée de précision et la conception de bijoux assistée par intelligence artificielle, permet aux marques de lancer des collections complexes tout en améliorant l'efficacité de production et en réduisant les pertes de matières.

Points clés du rapport

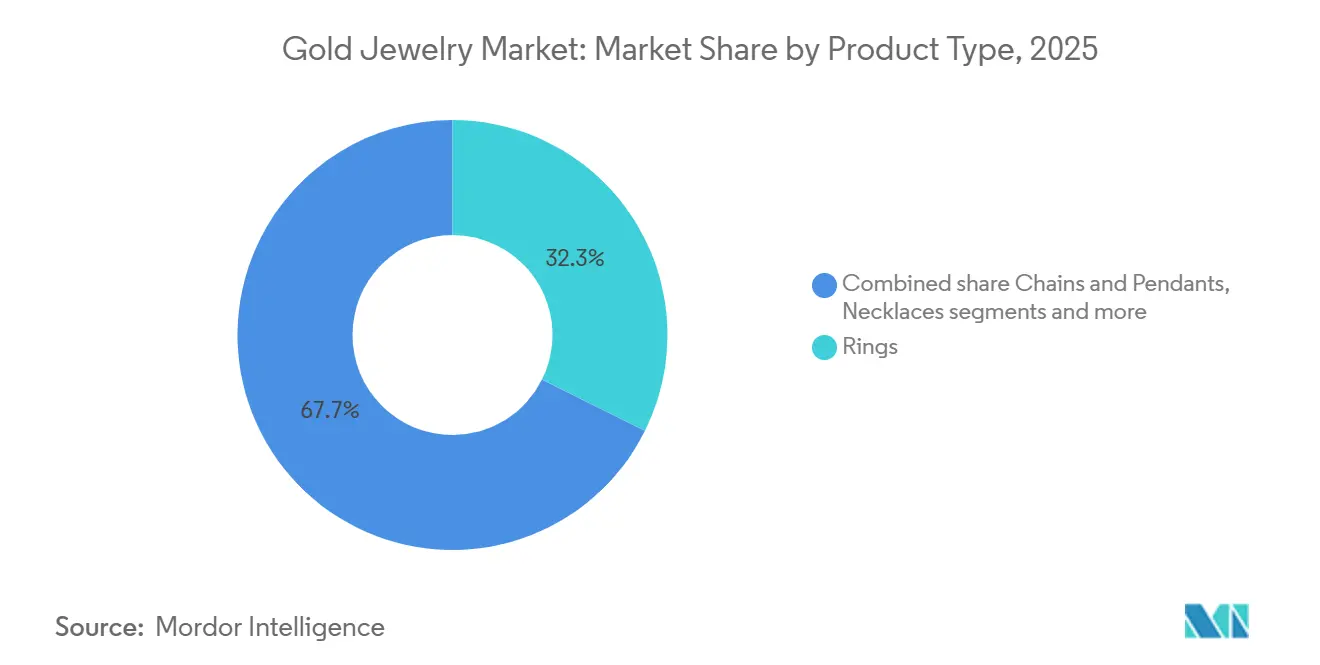

- Par type de produit, les bagues ont représenté 32,34 % des revenus en 2025, tandis que les chaînes et pendentifs devraient progresser à un CAGR de 4,45 % jusqu'en 2031.

- Par carat ou pureté, les bijoux en or 22 carats représentaient 47,23 % de la taille du marché de la bijouterie en or en 2025, tandis que les bijoux en or 18 carats devraient croître à un CAGR de 3,81 % jusqu'en 2031.

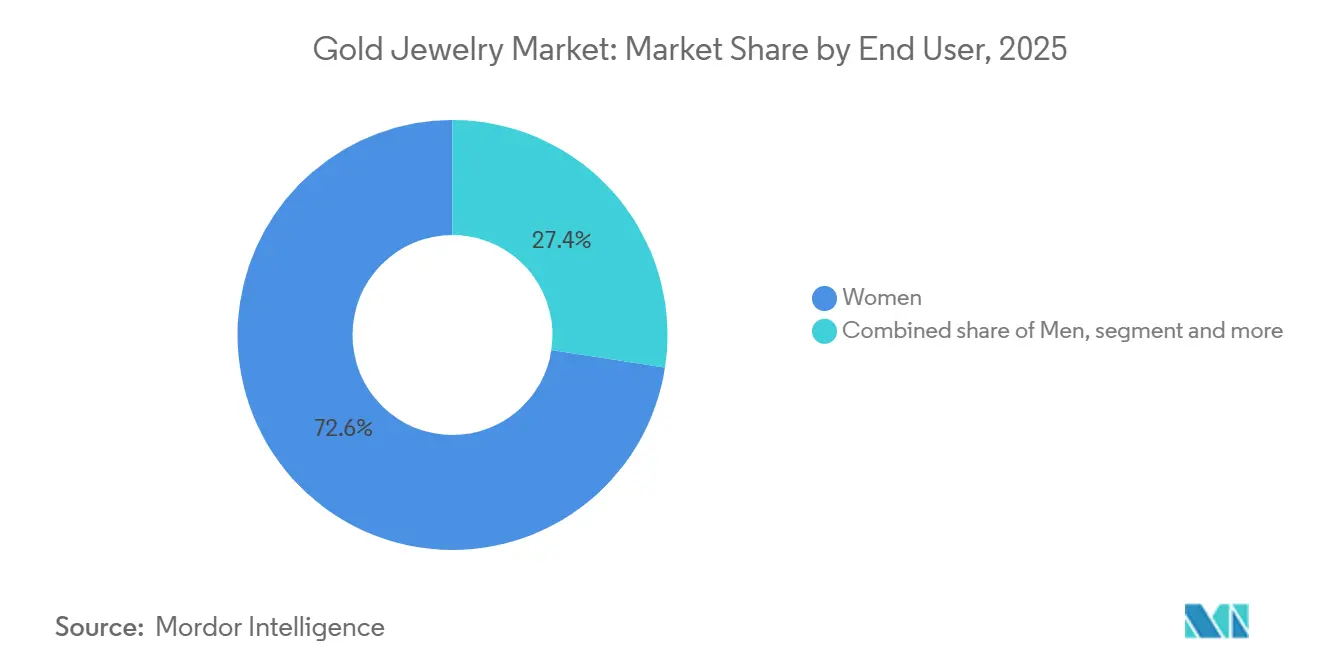

- Par utilisateur final, les femmes représentaient 73,24 % des revenus en 2025, tandis que les hommes devraient enregistrer le CAGR le plus élevé à 4,86 % jusqu'en 2031.

- Par canal de distribution, les magasins de détail hors ligne détenaient 81,27 % de part en 2025, tandis que les magasins de détail en ligne devraient progresser à un CAGR de 5,23 % jusqu'en 2031.

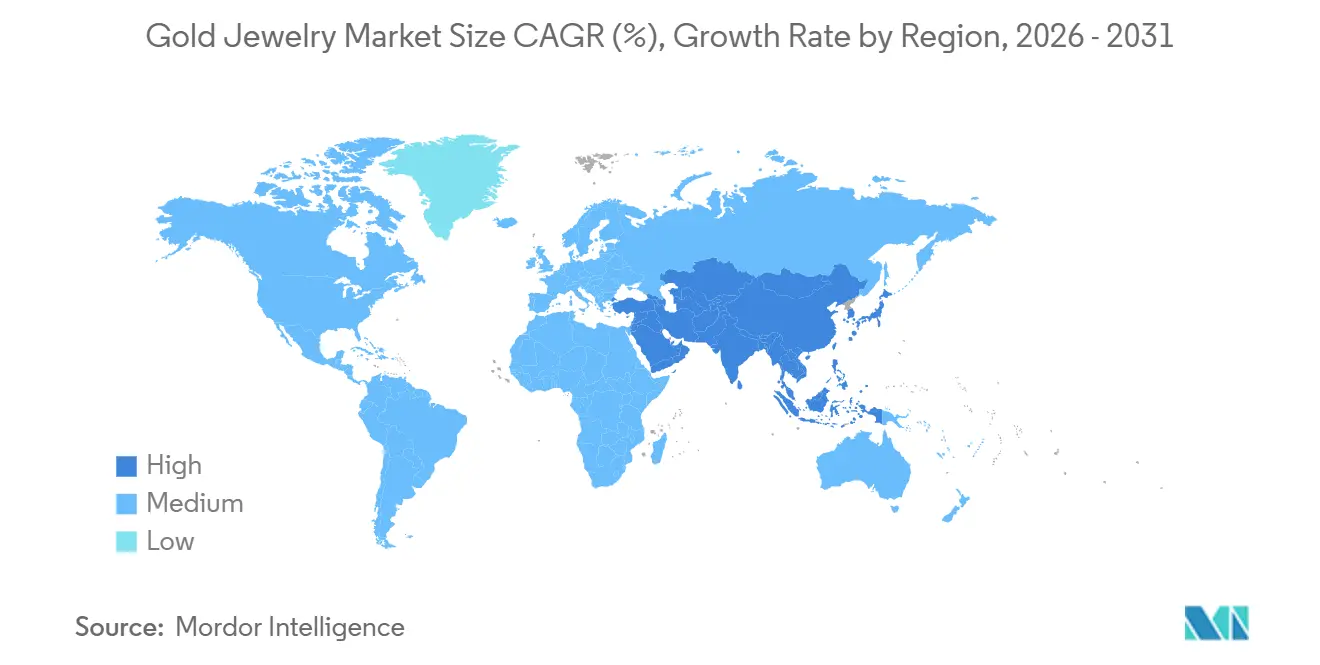

- Par géographie, l'Asie-Pacifique détenait 46,73 % de part en 2025, tandis que le Moyen-Orient et l'Afrique devraient croître à un CAGR de 4,83 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la bijouterie en or

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence pour la bijouterie en or légère et portable au quotidien | +0.5% | Mondial ; Asie-Pacifique comme principal centre de demande, avec une adoption précoce en Asie du Sud et du Sud-Est | Court terme (≤ 2 ans) |

| Adoption croissante de l'or d'origine éthique et produit de manière responsable | +0.4% | Amérique du Nord et Europe en premier lieu ; répercussions sur les marchés urbains centraux d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Popularité des collections de bijoux de mariée, de mariage et de cérémonie | +0.7% | Asie-Pacifique (Inde, Chine), Moyen-Orient et Afrique (Arabie saoudite), Amérique du Sud (Brésil, Colombie) | Court terme (≤ 2 ans) |

| Rôle de la bijouterie en or en tant qu'actif à double usage (parure et investissement) | +0.6% | Mondial ; intensité la plus élevée en Asie-Pacifique où les instruments d'épargne formels sont limités | Moyen terme (2–4 ans) |

| Demande de bijoux personnalisés et sur mesure | +0.4% | Amérique du Nord, Europe, Asie-Pacifique urbaine (Chine, Corée du Sud, Japon) | Moyen terme (2–4 ans) |

| Innovation dans la conception et les technologies de fabrication de bijoux | +0.3% | Mondial ; adoption commerciale précoce dans les clusters de fabrication d'Asie-Pacifique et d'Europe | Long terme (≥ 4 ans |

| Source: Mordor Intelligence | |||

Préférence pour la bijouterie en or légère et portable au quotidien

La préférence croissante pour la bijouterie en or légère et portable au quotidien constitue un moteur important du marché mondial de la bijouterie en or. Les consommateurs délaissent de plus en plus l'achat d'or uniquement pour les mariages et les occasions spéciales, pour l'intégrer à leur garde-robe quotidienne. La demande croissante de bagues minimalistes, de chaînes délicates, de pendentifs, de bracelets et de boucles d'oreilles alliant confort, polyvalence et esthétique contemporaine a encouragé les fabricants à élargir leurs collections légères grâce à des techniques de production avancées telles que la coulée de précision, la construction creuse et la conception 3D. Ces techniques permettent une artisanat complexe avec une teneur en or réduite. Le marché est également soutenu par des initiatives réglementaires qui renforcent la confiance des consommateurs dans les produits en or légers. Par exemple, le Bureau of Indian Standards (BIS) a annoncé qu'à partir de juillet 2025, l'or 9 carats serait inclus dans les catégories de poinçonnage obligatoire, élargissant les options de pureté certifiée et soutenant la commercialisation plus large de bijoux en or abordables et poinçonnés, encourageant ainsi une plus grande adoption des collections de port quotidien légères [1]Source : Bureau of Indian Standards (BIS), "HALLMARKING", bis.gov.in.

Adoption croissante de l'or d'origine éthique et produit de manière responsable

L'adoption croissante de l'or d'origine éthique et produit de manière responsable stimule le marché mondial de la bijouterie en or, les consommateurs accordant de plus en plus la priorité à la durabilité, à la transparence et à un approvisionnement responsable lors de l'achat de bijoux de qualité. Les fabricants de bijoux réagissent en renforçant la traçabilité de leurs chaînes d'approvisionnement, en adoptant l'or recyclé et en s'approvisionnant en métaux précieux auprès d'opérations minières et de raffinage certifiées responsables. Ces initiatives renforcent la crédibilité des marques et aident les entreprises à se conformer aux attentes croissantes en matière d'environnement, de social et de gouvernance (ESG), tout en différenciant leurs produits dans le segment des bijoux haut de gamme. Par exemple, Chopard s'approvisionne en or à chaîne de traçabilité auprès de raffineries certifiées par le Responsible Jewellery Council (RJC), garantissant une traçabilité complète et le respect des normes d'approvisionnement responsable reconnues à l'échelle internationale. Ces initiatives renforcent la confiance des consommateurs et accélèrent l'adoption de bijoux en or produits de manière éthique dans le monde entier.

Popularité des collections de bijoux de mariée, de mariage et de cérémonie

La popularité croissante des collections de bijoux de mariée, de mariage et de cérémonie est un moteur majeur du marché mondial de la bijouterie en or. L'or revêt une forte signification culturelle, religieuse et symbolique lors des cérémonies de mariage, des fêtes et des célébrations familiales dans de nombreuses régions. Les consommateurs investissent de plus en plus dans des parures de mariée élaborées, des colliers, des bracelets, des boucles d'oreilles et d'autres ornements traditionnels souvent considérés comme des héritages transmis de génération en génération. Pour répondre à cette demande, les fabricants de bijoux lancent continuellement des collections de mariée présentant un artisanat contemporain, des designs personnalisables et des parures de bijoux coordonnées qui répondent aux préférences évolutives des consommateurs tout en préservant l'esthétique traditionnelle. La tendance croissante aux mariages de destination, aux cérémonies thématiques et aux expériences nuptiales haut de gamme encourage davantage les achats de bijoux en or de grande valeur et de créateurs, soutenant la croissance du marché dans les segments de la vente au détail organisée et des bijoux de luxe.

Rôle de la bijouterie en or en tant qu'actif à double usage

La bijouterie en or remplit un double rôle en tant que produit de luxe portable et réserve de valeur tangible, ce qui en fait un moteur clé du marché mondial de la bijouterie en or. Contrairement à de nombreuses autres catégories de bijoux, la bijouterie en or est largement perçue comme un actif pouvant être revendu, échangé, mis en gage comme garantie ou transmis de génération en génération tout en conservant sa valeur intrinsèque. Cette combinaison de parure et de préservation de la richesse encourage les consommateurs à acheter des bijoux en or non seulement pour un usage personnel, mais aussi pour la sécurité financière à long terme et le patrimoine familial. Sur des marchés tels que l'Inde et la Chine, les achats de bijoux en or sont profondément ancrés dans les traditions culturelles et cérémonielles, renforçant encore la demande au-delà des motivations purement financières. Les programmes de rachat, d'échange et de mise à niveau de l'or proposés par les détaillants de bijoux organisés renforcent encore la confiance des consommateurs, soutenant les achats répétés et une demande soutenue dans les collections de bijoux en or traditionnels et contemporains.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence croissante des matériaux alternatifs pour la bijouterie | -0.5% | Amérique du Nord et Europe en premier lieu ; répercussions sur l'Asie-Pacifique urbaine (Chine, Corée du Sud, Japon) | Moyen terme (2–4 ans) |

| Prévalence des produits en or contrefaits et de faible pureté | -0.4% | Asie-Pacifique (Inde, Asie du Sud-Est), Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Incidents de vol de bijoux, de braquages et de risques de sécurité dans la chaîne d'approvisionnement | -0.2% | Mondial ; concentré en Asie du Sud et en Amérique du Nord | Court terme (≤ 2 ans) |

| Préférence croissante pour les plateformes de location et de partage de bijoux | -0.2% | Amérique du Nord, Europe et Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence croissante des matériaux alternatifs pour la bijouterie

La concurrence croissante des matériaux alternatifs pour la bijouterie freine le marché mondial de la bijouterie en or, les consommateurs explorant de plus en plus des produits fabriqués en platine, argent, titane, acier inoxydable, tungstène, céramique et montures en diamant de synthèse. Ces matériaux offrent des esthétiques distinctives, une durabilité et des designs contemporains, et beaucoup sont bien adaptés au port quotidien, séduisant les consommateurs à la recherche de bijoux légers, faciles d'entretien ou orientés mode. Les fabricants de bijoux élargissent également leurs portefeuilles avec des collections mixtes et non dorées pour répondre à l'évolution des préférences stylistiques, intensifiant la concurrence pour la bijouterie en or traditionnelle. La popularité croissante de ces alternatives, notamment chez les jeunes consommateurs qui privilégient la polyvalence du design et la personnalisation plutôt que la teneur en métal précieux, limite le potentiel de croissance de la bijouterie en or conventionnelle dans plusieurs catégories de produits.

Prévalence des produits en or contrefaits et de faible pureté

La prévalence des produits en or contrefaits et de faible pureté constitue un frein important au marché mondial de la bijouterie en or. Elle mine la confiance des consommateurs, nuit à la réputation des marques et crée une incertitude quant à l'authenticité et à la pureté des produits. Les bijoux contrefaits et les pratiques frauduleuses de poinçonnage exposent les consommateurs à des pertes financières tout en augmentant les coûts de conformité, de test et de certification pour les fabricants et détaillants légitimes. Ces défis entraînent également un contrôle réglementaire plus strict et des exigences de vérification supplémentaires dans la chaîne d'approvisionnement des bijoux, augmentant la complexité opérationnelle pour les acteurs du secteur. Par exemple, selon les Douanes et la Protection des frontières des États-Unis (CBP), en août 2025, des agents de la CBP à Louisville ont intercepté un envoi contenant plus de 7 000 articles de bijoux de luxe contrefaits [2]Source : Customs and Border Protection (CBP), "30 millions USD de bijoux contrefaits saisis par la CBP de Louisville", cbp.gov. Cela met en évidence l'ampleur croissante des bijoux contrefaits entrant sur les marchés mondiaux et renforce la nécessité de mesures d'authentification et de traçabilité plus solides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les bagues en tête, les chaînes et pendentifs signalent une dynamique quotidienne

Les bagues représentaient 32,34 % du marché mondial de la bijouterie en or en 2025, ce qui en fait le plus grand segment de produits. Cela est largement dû à leur rôle dans les achats liés aux étapes importantes de la vie et à leur signification culturelle de longue date. La demande reste constamment forte car les bagues sont largement achetées pour les fiançailles, les mariages, les anniversaires, les remises de diplômes et d'autres occasions commémoratives, créant un cycle régulier de remplacement et de cadeaux. Le segment bénéficie également d'une innovation continue des produits grâce au dimensionnement ajustable, à l'artisanat en métal mixte, à l'intégration de pierres précieuses et aux gravures personnalisables qui améliorent la personnalisation. Les détaillants lancent régulièrement des collections saisonnières et des designs en édition limitée, encourageant les achats répétés et élargissant la base de consommateurs au-delà de l'usage cérémoniel traditionnel.

Les chaînes et pendentifs devraient enregistrer le CAGR le plus rapide durant 2026–2031, portés par l'évolution des préférences de mode vers des bijoux polyvalents et portables au quotidien. Contrairement aux ornements spécifiques aux occasions, les chaînes et pendentifs sont de plus en plus intégrés aux garde-robes quotidiennes en raison de leur construction légère, de leur compatibilité avec le port en couches et de leur capacité à compléter aussi bien les tenues traditionnelles qu'occidentales. La croissance est également soutenue par la popularité croissante des pendentifs symboliques et personnalisés, notamment les initiales, les motifs religieux, les pierres de naissance, les signes du zodiaque et les breloques significatives qui créent un attachement émotionnel et des opportunités de cadeaux. Les fabricants introduisent également des systèmes de pendentifs interchangeables et des collections modulaires permettant aux consommateurs de personnaliser une seule chaîne avec plusieurs designs de pendentifs, augmentant l'utilité du produit et encourageant des achats supplémentaires au fil du temps.

Par carat/pureté : le 22 carats ancre la tradition tandis que le 18 carats conquiert de nouveaux publics

L'or 22 carats représentait 47,23 % du marché mondial de la bijouterie en or en 2025, maintenant sa position dominante grâce à son équilibre entre haute pureté de l'or et durabilité pratique. Le segment bénéficie d'une forte préférence des consommateurs pour des bijoux qui conservent l'apparence traditionnelle et la valeur intrinsèque de l'or tout en étant adaptés à un artisanat complexe. Son acceptation généralisée dans les collections de bijoux cérémoniels, de mariée, festifs et d'héritage a permis aux fabricants d'offrir une large gamme de designs sans compromettre la valeur perçue. De plus, les pratiques standardisées de poinçonnage et la sensibilisation croissante des consommateurs à la certification de pureté continuent de renforcer la confiance dans les bijoux en or 22 carats, consolidant leur position de choix privilégié pour les ornements en or haut de gamme.

Le segment 18 carats devrait enregistrer le CAGR le plus rapide de 3,81 % durant 2026–2031, soutenu par la demande croissante de bijoux contemporains et orientés design. Sa dureté accrue permet aux fabricants de créer des pièces légères, serties de pierres et fabriquées avec précision, avec une résistance structurelle supérieure à celle de l'or de plus haute pureté, ce qui le rend bien adapté aux collections de mode modernes. Le segment connaît également une adoption croissante dans les bijoux en or blanc et en or rose, où la composition en alliage permet des finitions de couleurs diverses et une esthétique innovante. Alors que les consommateurs recherchent de plus en plus des bijoux alliant durabilité et style moderne pour un port régulier, l'or 18 carats continue de gagner du terrain dans les collections de style de vie haut de gamme et les portefeuilles de bijoux de créateurs.

Par utilisateur final : les femmes comme cœur de cible, les hommes comme frontière de croissance

Les femmes représentaient 73,24 % du marché mondial de la bijouterie en or en 2025, maintenant la plus grande part en raison de l'utilisation extensive des bijoux en or à travers de multiples étapes de la vie et catégories de garde-robe. La demande est soutenue par la grande variété de produits conçus spécifiquement pour les femmes, allant des essentiels quotidiens aux collections de mariée, festives, de bureau et de luxe. Les marques de bijoux continuent d'élargir leurs portefeuilles féminins grâce à des collections tendance, des lancements saisonniers et des collaborations avec des créateurs qui répondent à diverses préférences de mode. De plus, la disponibilité croissante de designs légers, de parures de bijoux interchangeables et de styles contemporains a encouragé des achats plus fréquents au-delà des occasions traditionnelles, renforçant le leadership du segment sur le marché.

Le segment masculin devrait enregistrer le CAGR le plus rapide de 4,86 % durant 2026–2031, porté par l'acceptation croissante de la bijouterie en or comme accessoire de mode et de style personnel. La demande croissante de chaînes minimalistes, de bracelets, de chevalières, de boutons de manchette et de pendentifs a encouragé les fabricants à développer des collections dédiées aux hommes avec des esthétiques modernes et des designs discrets. Le segment bénéficie également de l'expansion des tendances de soins haut de gamme et de style de vie luxueux, avec des marques introduisant des lignes de produits spécifiques au genre et des designs contemporains adaptés au port professionnel et décontracté. L'adoption croissante de bijoux personnalisés et de déclaration chez les jeunes consommateurs masculins, soutenue par l'influence de la mode des célébrités et l'évolution des préférences stylistiques, accélère encore la croissance dans ce segment.

Par canal de distribution : le hors ligne domine, le en ligne accélère

Les magasins de détail hors ligne représentaient 81,27 % du marché mondial de la bijouterie en or en 2025, conservant leur position dominante car les achats de bijoux en or impliquent généralement des transactions de grande valeur nécessitant une inspection du produit, une vérification de la pureté et une consultation personnalisée avant l'achat. Les consommateurs continuent de préférer se rendre dans des magasins physiques pour évaluer l'artisanat, le poids, l'ajustement et le design tout en obtenant la certification de poinçonnage et des services après-vente tels que le redimensionnement, les réparations, le polissage et les programmes d'échange. Le segment est également soutenu par les stratégies agressives d'expansion des showrooms des détaillants de bijoux organisés, améliorant l'accessibilité dans les villes métropolitaines, de deuxième et troisième rang. Par exemple, en mars 2026, Kalyan Jewellers exploitait 507 showrooms, tandis que Malabar Gold & Diamonds étendait son réseau de vente au détail à plus de 445 showrooms, renforçant la confiance des clients et améliorant la pénétration du marché grâce à une présence physique étendue.

Les magasins de détail en ligne devraient enregistrer le CAGR le plus rapide de 5,23 % durant 2026–2031, portés par les avancées dans le commerce numérique et les technologies d'engagement client. Les détaillants de bijoux intègrent de plus en plus des solutions d'essayage virtuel, des recommandations de produits basées sur l'intelligence artificielle, une visualisation des produits à 360 degrés, des consultations vidéo en direct et des options de paiement numérique sécurisées pour reproduire l'expérience d'achat en magasin. La disponibilité de catalogues de produits étendus, d'outils de personnalisation, d'une certification de pureté transparente et d'une livraison à domicile pratique a élargi l'adoption en ligne, notamment pour les collections de bijoux légers et contemporains. De plus, l'intégration croissante de modèles de vente au détail omnicanaux, permettant aux consommateurs de naviguer en ligne, de réserver des produits numériquement et de finaliser leurs achats via des options d'exécution flexibles, accélère le passage aux ventes de bijoux en or en ligne.

Analyse géographique

L'Asie-Pacifique représentait 46,73 % du marché mondial de la bijouterie en or en 2025, maintenant sa position de plus grand marché régional. Cela est porté par une forte affinité culturelle pour l'or, des clusters de production de bijoux bien établis, un artisanat avancé, des réseaux de vente au détail étendus et une innovation continue du design qui soutiennent à la fois la consommation intérieure et le commerce international. La Chine et l'Inde restent les principaux moteurs de croissance, soutenus par des traditions de longue date de possession d'or, la demande de bijoux de mariée et une forte préférence pour les ornements en or de haute pureté. La région joue également un rôle essentiel dans la chaîne d'approvisionnement mondiale grâce à des capacités de raffinage de l'or et de fabrication de bijoux à grande échelle. Selon le Conseil mondial de l'or, la Chine a produit environ 384,3 tonnes d'or en 2025, renforçant la position de la région en matière de disponibilité des matières premières et de production de bijoux en aval [3]Source : World Gold Council, "Production minière mondiale", gold.org.

Le Moyen-Orient et l'Afrique devraient enregistrer le CAGR le plus rapide de 4,83 % durant 2026–2031, soutenus par l'expansion de la vente au détail de bijoux organisée, l'augmentation des achats de luxe liés au tourisme et la demande soutenue de bijoux en or de haute pureté. La croissance est également soutenue par les initiatives Vision 2030 de l'Arabie saoudite, qui encouragent la modernisation du commerce de détail, l'expansion du commerce de détail de luxe et une plus grande participation des marques de bijoux internationales. Dans l'ensemble du Conseil de coopération du Golfe, la bijouterie en or continue de jouer un rôle intégral dans les mariages, les célébrations religieuses et les traditions de cadeaux, soutenant une forte demande pour les collections 22 carats. En Afrique subsaharienne, l'expansion des détaillants de bijoux de marque, l'amélioration des infrastructures de vente au détail et le renforcement des capacités locales de fabrication de bijoux renforcent encore les perspectives de croissance de la région.

L'Amérique du Nord, l'Europe et l'Amérique du Sud continuent de contribuer régulièrement au marché mondial de la bijouterie en or grâce à l'évolution des préférences des consommateurs et à l'innovation des produits. L'Amérique du Nord connaît une demande croissante de bijoux en or légers, personnalisés et contemporains, soutenue par l'expansion du commerce de détail en ligne, des services de personnalisation et des collections de marques haut de gamme. L'Europe reste un centre clé pour la bijouterie en or de luxe, bénéficiant d'un artisanat renommé, de collections de créateurs et d'une adoption croissante de l'or durable et recyclé, qui remodèle le développement des produits dans toute la région. L'Amérique du Sud connaît une expansion progressive du marché grâce à la modernisation de la vente au détail de bijoux, à la popularité croissante des collections de marques et à la préférence croissante pour les bijoux en or portables au quotidien, ainsi qu'aux capacités croissantes de raffinage de l'or et de fabrication de bijoux de la région.

Paysage concurrentiel

Le marché mondial de la bijouterie en or comprend de grandes marques de luxe multinationales, des fabricants intégrés verticalement et des chaînes de vente au détail organisées qui se font concurrence par l'innovation des produits, l'expansion du commerce de détail, l'assurance de la pureté et les stratégies omnicanales. Les principaux acteurs, notamment Chow Tai Fook Jewellery Group Limited, Signet Jewelers Limited, Titan Company Limited, Rajesh Exports Limited et Lao Feng Xiang Co., Ltd., continuent de renforcer leurs positions sur le marché en élargissant les réseaux de showrooms de marque, en lançant des collections contemporaines et légères, en améliorant les pratiques de certification de poinçonnage et en investissant dans des plateformes d'engagement client numériques. La concurrence est de plus en plus centrée sur la différenciation du design, la confiance des clients, les capacités de personnalisation et l'intégration des canaux de vente en ligne et hors ligne plutôt que sur le seul prix.

Les fabricants adoptent de plus en plus des technologies de production de bijoux avancées pour améliorer l'efficacité opérationnelle et accélérer le développement des produits. La conception de bijoux assistée par intelligence artificielle, la fabrication automatisée, l'impression 3D et la visualisation numérique des produits permettent aux entreprises de raccourcir les cycles de développement des produits tout en offrant des collections personnalisées à grande échelle. L'infrastructure de personnalisation de masse basée sur l'intelligence artificielle réduit les obstacles opérationnels associés aux bijoux en or personnalisés, permettant aux fabricants de livrer des gravures personnalisées, des designs modulaires et des collections sur commande à des prix non luxueux. Les investissements dans les technologies de traçabilité, la vérification numérique du poinçonnage et l'approvisionnement responsable en or deviennent également des facteurs de différenciation concurrentielle importants à mesure que la demande des consommateurs en matière de transparence continue de croître.

Le paysage concurrentiel présente des opportunités dans le segment de la vente au détail numérique du marché intermédiaire, où les marques de bijoux physiques établies restent comparativement sous-représentées. L'adoption croissante du commerce électronique, des solutions d'essayage virtuel, des recommandations de style basées sur l'intelligence artificielle et des modèles d'exécution omnicanaux permet aux acteurs établis et aux marques émergentes de s'étendre au-delà des ventes traditionnelles menées par les showrooms. Les entreprises qui parviennent à combiner des expériences client axées sur le numérique avec des capacités de personnalisation efficaces, une authenticité de produit certifiée et une innovation de design agile devraient renforcer leur positionnement concurrentiel à mesure que le marché mondial de la bijouterie en or continue d'évoluer.

Leaders du secteur de la bijouterie en or

Chow Tai Fook Jewellery Group Limited

Signet Jewelers Limited

Titan Company Limited

Rajesh Exports Limited

Lao Feng Xiang Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2026 : Dhirsons a lancé AAROH, une collection de bijoux en or légers en 14 et 18 carats ciblant les jeunes consommateurs à la recherche de bijoux fins pour les étapes personnelles importantes et les occasions quotidiennes.

- Mars 2026 : Jos Alukkas a introduit une fonctionnalité d'essayage virtuel basée sur la réalité augmentée (RA) sur sa boutique en ligne, développée en partenariat avec mirrAR. La fonctionnalité permet aux clients d'essayer virtuellement des bijoux, notamment des colliers, des boucles d'oreilles, des bracelets et des bagues, à l'aide des caméras de leurs appareils.

- Juillet 2025 : Arjun Jewellers a inauguré un nouveau showroom de bijoux en or à Jamnagar. Le showroom propose une gamme d'ornements en or modernes faits à la main qui combinent des designs traditionnels avec des styles contemporains.

Périmètre du rapport mondial sur le marché de la bijouterie en or

La bijouterie en or désigne les ornements personnels tels que les bagues, les colliers, les boucles d'oreilles et autres, servant souvent de symbole de richesse, de prestige et de patrimoine culturel. Le marché de la bijouterie en or est segmenté par type de produit, carat/pureté, utilisateur final, canal de distribution et géographie. Sur la base du type de produit, le marché est segmenté en bagues, colliers, boucles d'oreilles, bracelets, chaînes et pendentifs, et autres types de produits. Sur la base du carat/pureté, le marché est segmenté en 24 carats, 22 carats, 18 carats et autres. Sur la base de l'utilisateur final, le marché est segmenté en hommes, femmes et enfants. Sur la base du canal de distribution, le marché est segmenté en magasins de détail hors ligne et magasins de détail en ligne. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Bagues |

| Colliers |

| Boucles d'oreilles |

| Bracelets |

| Chaînes et pendentifs |

| Autres types de produits |

| 24 carats |

| 22 carats |

| 18 carats |

| Autres |

| Hommes |

| Femmes |

| Enfants |

| Magasins de détail hors ligne |

| Magasins de détail en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Bagues | |

| Colliers | ||

| Boucles d'oreilles | ||

| Bracelets | ||

| Chaînes et pendentifs | ||

| Autres types de produits | ||

| Par carat/pureté | 24 carats | |

| 22 carats | ||

| 18 carats | ||

| Autres | ||

| Par utilisateur final | Hommes | |

| Femmes | ||

| Enfants | ||

| Par canal de distribution | Magasins de détail hors ligne | |

| Magasins de détail en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur attendue du marché de la bijouterie en or d'ici 2031 ?

Le marché de la bijouterie en or devrait atteindre 468,89 milliards USD d'ici 2031, en hausse par rapport à 402,32 milliards USD en 2026, avec un CAGR de 3,11 %.

Pourquoi la valeur du marché augmente-t-elle alors que les volumes de bijoux ont diminué ?

En 2025, la consommation mondiale de bijoux est tombée à 1 542,3 tonnes, mais la valeur de la demande a tout de même augmenté à 172 milliards USD car la hausse des prix de l'or a accru les dépenses par achat.

Quelle catégorie de produits domine la demande mondiale de bijouterie en or ?

Les bagues ont dominé le marché en 2025 avec une part de 32,34 %, soutenues par la demande de mariée, l'utilisation comme cadeau et une large accessibilité en termes de prix.

Quel canal connaît la croissance la plus rapide pour les ventes de bijoux en or ?

Les magasins de détail en ligne devraient croître à un CAGR de 5,23 % jusqu'en 2031, même si les magasins hors ligne détenaient encore 81,3 % de part en 2025.

Dernière mise à jour de la page le: