Taille et Part du Marché des Séparateurs de Batteries Lithium-ion pour Application dans les Véhicules Électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.67 Milliards de dollars |

| Taille du Marché (2031) | 10.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.62% CAGR |

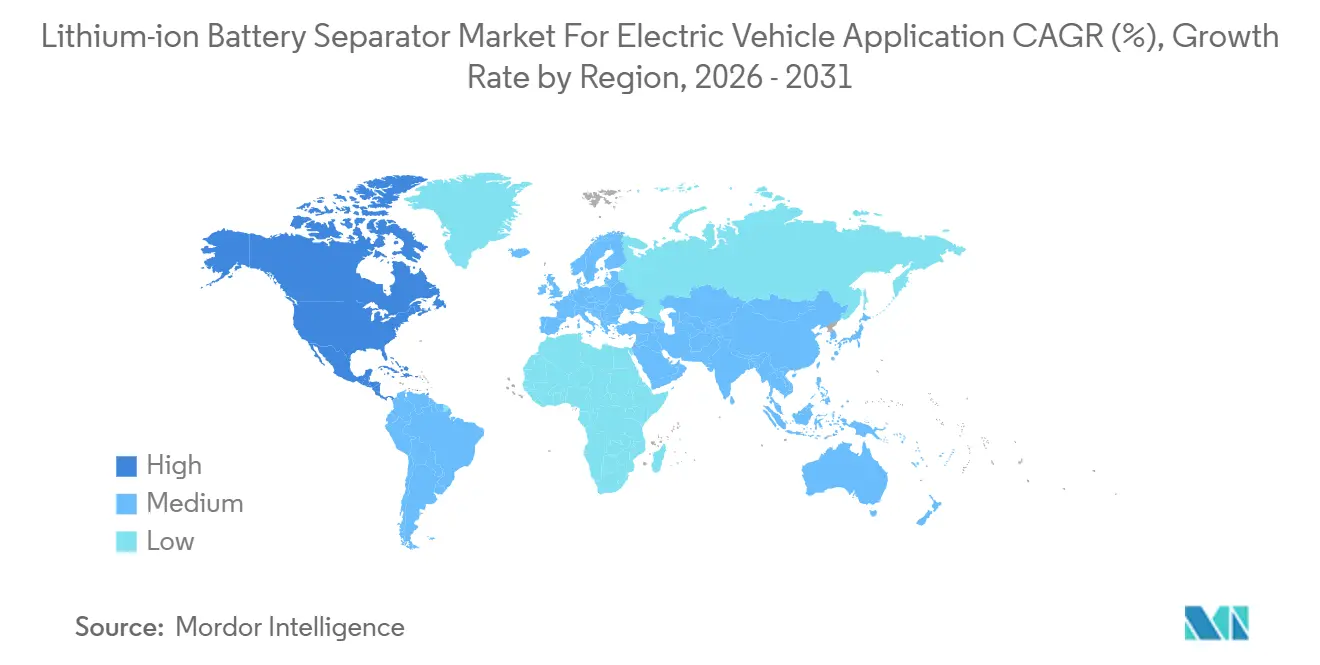

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

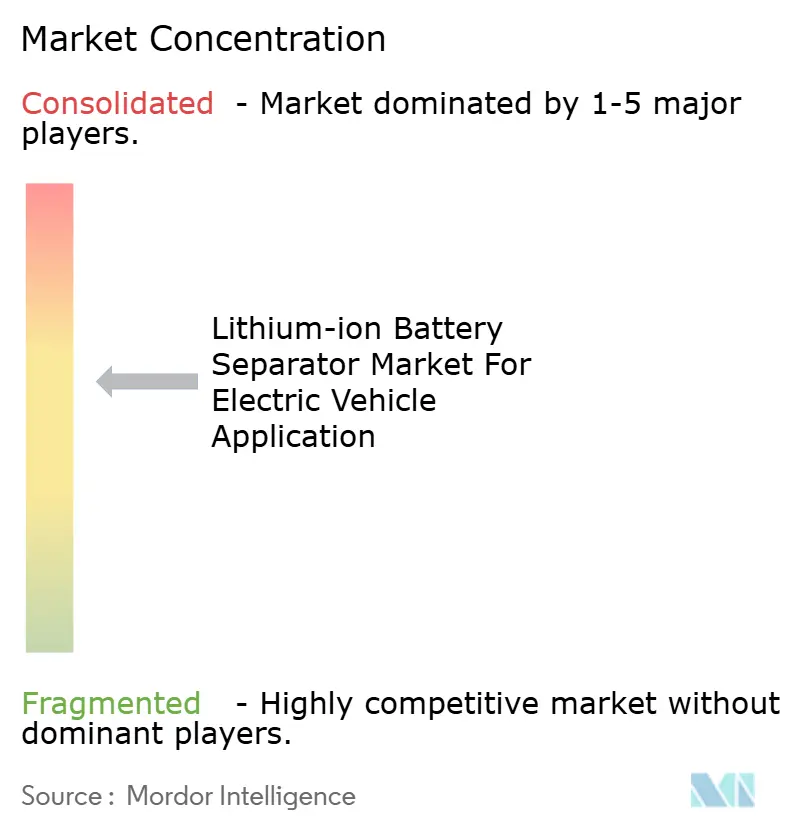

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Séparateurs de Batteries Lithium-ion pour Application dans les Véhicules Électriques par Mordor Intelligence

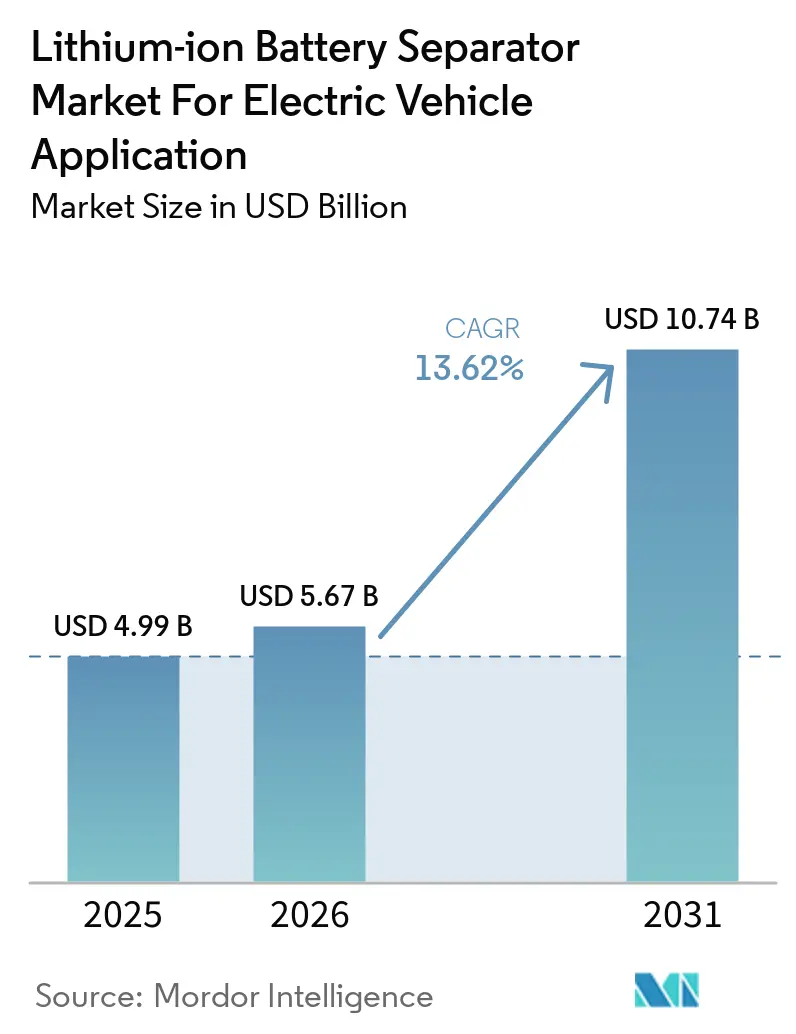

La taille du marché des séparateurs de batteries lithium-ion pour les applications de véhicules électriques est estimée à 5,67 milliards USD en 2026, en croissance par rapport à la valeur de 2025 de 4,99 milliards USD, avec des projections pour 2031 indiquant 10,74 milliards USD, progressant à un CAGR de 13,62 % sur la période 2026-2031.

Cette expansion reflète trois forces convergentes : les constructeurs automobiles accélérant leur transition vers des plateformes électriques à batterie, les gouvernements subventionnant la production locale de cellules, et les fabricants de cellules migrant vers des chimies à plus haute tension nécessitant des séparateurs dotés de caractéristiques d'arrêt thermique plus robustes. Les films polyoléfines à procédé humide ont maintenu une part de revenus de 56,5 % en 2024, mais les variantes à revêtement céramique devraient progresser à un rythme de 21,5 % par an, car les programmes de véhicules électriques haut de gamme exigent des marges de sécurité plus élevées. Le polypropylène a capté 43,8 % de la part matériaux en 2024, tandis que les substrats non-tissés, portés par les avancées en électrofilage, progressent à 18,8 %. L'Asie-Pacifique a généré 55,2 % des revenus de 2024 grâce aux chaînes d'approvisionnement intégrées de la Chine, mais l'Amérique du Nord connaît la croissance la plus rapide, les crédits fiscaux de la Section 45X attirant de nouvelles capacités.

Principaux enseignements du rapport

- Par type de séparateur, la polyoléfine à procédé humide a dominé avec 55,90 % de la part de marché des séparateurs de batteries lithium-ion en 2025 ; les films à revêtement céramique devraient se développer à un CAGR de 20,30 % jusqu'en 2031.

- Par matériau, le polypropylène a contrôlé 43,20 % des revenus en 2025 ; les substrats non-tissés progressent à un CAGR de 18,10 % jusqu'en 2031.

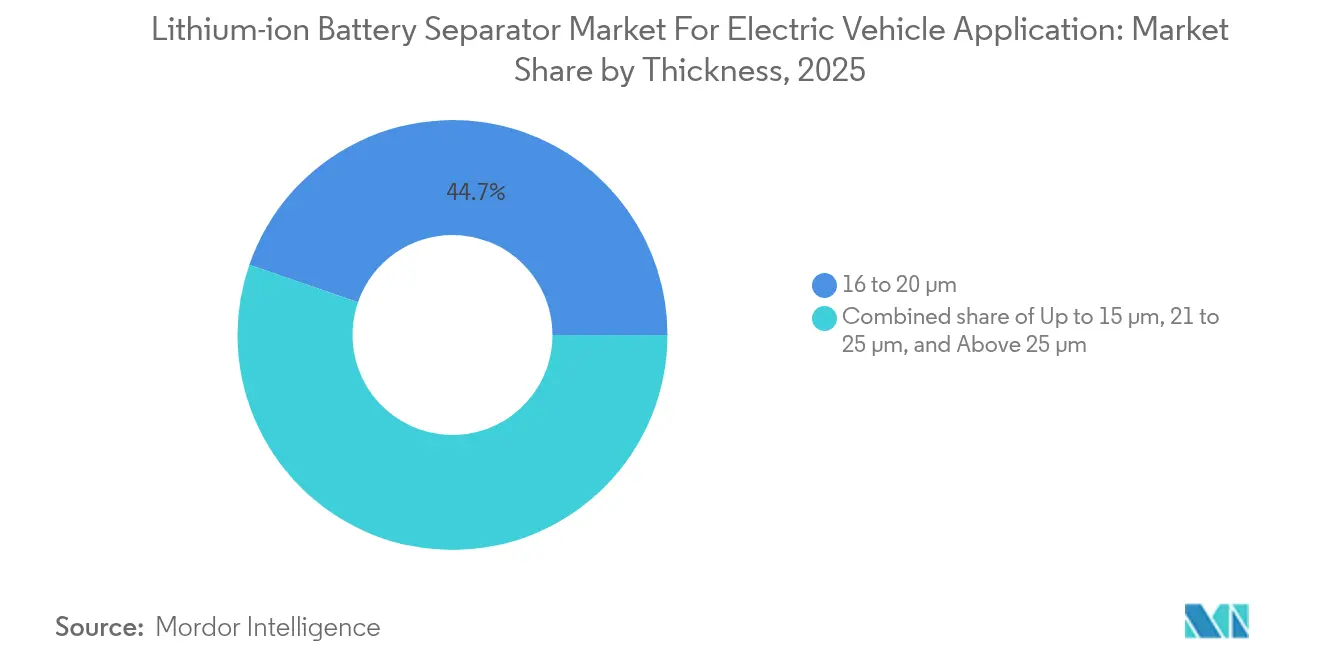

- Par épaisseur, la plage de 16 à 20 micromètres a représenté 44,70 % de la taille du marché des séparateurs de batteries lithium-ion en 2025, tandis que la plage de 21 à 25 micromètres devrait croître à 17,30 % jusqu'en 2031.

- Par format de cellule de batterie, les cellules en poche ont détenu une part de 49,00 % en 2025 ; les cellules prismatiques devraient enregistrer un CAGR de 18,70 % entre 2026 et 2031.

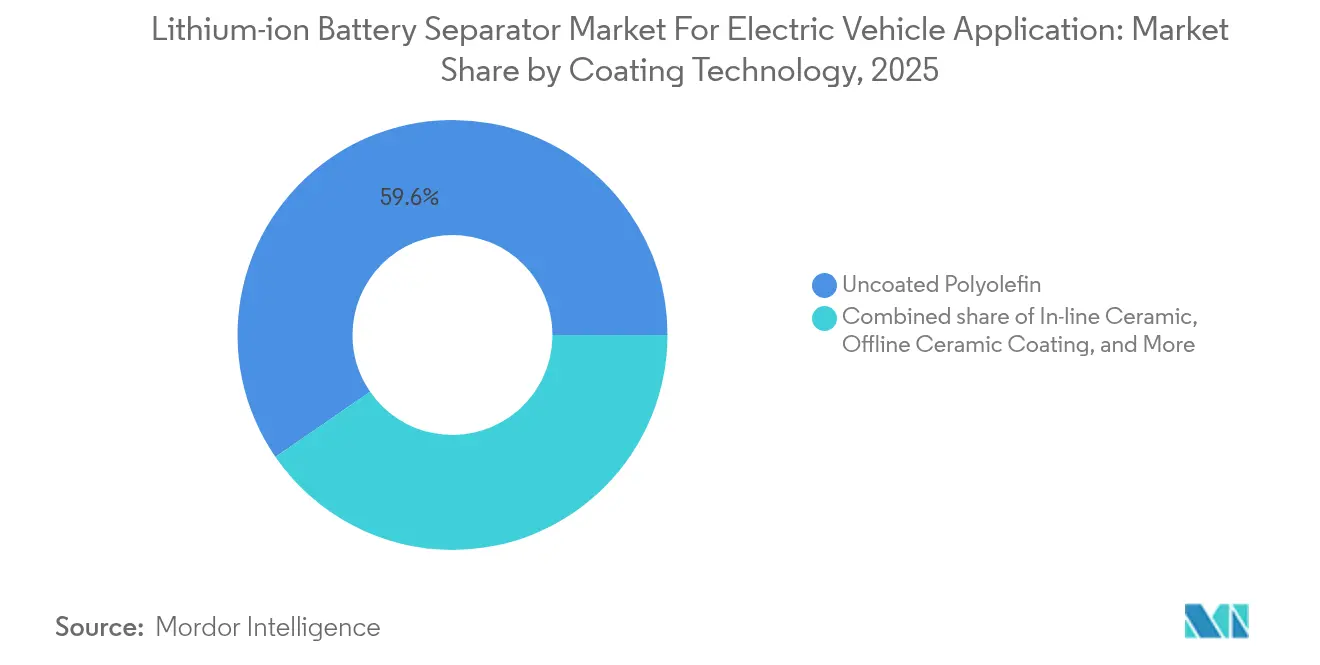

- Par technologie de revêtement, la polyoléfine non revêtue a dominé avec une part de 59,60 % en 2025, mais le revêtement céramique en ligne devrait progresser à un CAGR de 20,60 %.

- Par géographie, l'Asie-Pacifique a capté 54,50 % des revenus en 2025, mais l'Amérique du Nord devrait afficher le CAGR le plus rapide à 17,60 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Perspectives et Tendances du Marché des Séparateurs de Batteries Lithium-ion pour Application dans les Véhicules Électriques

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Envolée des ventes mondiales de véhicules électriques et développement des gigafactories | 4.2% | Mondial, avec concentration en Chine, Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Baisse rapide des coûts des séparateurs PE/PP à procédé humide | 2.8% | Cœur APAC, extension vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Incitations gouvernementales pour les chaînes d'approvisionnement domestiques en batteries | 3.5% | Amérique du Nord (IRA), Europe (Règlement européen sur les batteries), Chine (programmes de subventions) | Moyen terme (2-4 ans) |

| Transition des constructeurs vers les cellules 4680 à haute énergie et les cellules grand format | 2.1% | Amérique du Nord (Tesla), APAC (Panasonic, CATL, BYD) | Long terme (≥ 4 ans) |

| Adoption de couches d'arrêt à revêtement céramique pour la sécurité thermique | 3.3% | Mondial, porté par les segments de véhicules électriques haut de gamme en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Déploiement accéléré des chimies haute tension (>4,4 V) nécessitant des séparateurs robustes | 2.6% | Mondial, avec adoption précoce sur les plateformes de véhicules électriques haut de gamme | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Envolée des ventes mondiales de véhicules électriques et développement des gigafactories

Les ventes mondiales de véhicules électriques à batterie ont dépassé 14 millions d'unités en 2024, et les constructeurs automobiles ont annoncé 312 GWh de nouvelles capacités de cellules prévues pour 2025-2027. Chaque gigawattheure consomme près de 2,5 millions de m² de film séparateur, resserrant l'offre et suscitant des accords d'enlèvement pluriannuels qui verrouillent les volumes mais accroissent l'exposition aux prix des résines.[1]Agence internationale de l'énergie, "Rapport sur les matériaux pour batteries de véhicules électriques," iea.org L'Amérique du Nord fait face à un déficit projeté de 999 GWh en séparateurs d'ici 2029, catalysant des investissements tels que l'usine de 700 millions de m² d'Asahi Kasei en Ontario.

Baisse rapide des coûts des séparateurs PE/PP à procédé humide

L'automatisation des étapes de séparation de phases et d'étirage a réduit les coûts du procédé humide de 30 % entre 2022 et 2024, faisant basculer l'équilibre concurrentiel en faveur des lignes chinoises à haut débit. La baisse des prix permet aux fabricants de cellules d'allouer les économies réalisées vers des cathodes riches en nickel et des anodes en silicium qui nécessitent des séparateurs plus épais ou revêtus, maintenant la domination du procédé humide jusqu'en 2027.

Incitations gouvernementales pour les chaînes d'approvisionnement domestiques en batteries

La loi américaine sur la réduction de l'inflation verse 0,40 USD par m² pour les séparateurs fabriqués aux États-Unis, couvrant jusqu'à 20 % du coût de conversion. Le règlement européen sur les batteries impose la divulgation de l'empreinte carbone à partir de 2025 et favorise les approvisionnements à faible émission de carbone, orientant les commandes vers des usines en Pologne et en Hongrie alimentées par des énergies renouvelables. La Chine continue de financer les expansions de séparateurs dans le Jiangsu et le Guangdong, consolidant son leadership en matière de coûts.

Transition des constructeurs vers les cellules 4680 à haute énergie et les cellules grand format

Le cylindre 4680 de Tesla nécessite des séparateurs dans la plage de 21 à 25 µm avec des revêtements céramiques pour l'intégrité thermique. L'architecture Qilin cellule-à-pack de CATL exige des cellules prismatiques utilisant des films plus épais pour gérer la compression. La batterie Blade de BYD intègre de longues cellules prismatiques dans le châssis, s'appuyant sur des séparateurs liés par polymère pour la résistance aux chocs.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité de l'approvisionnement en résines PP et PE et pics de prix | -1.8% | Mondial, avec impact aigu dans les régions dépendantes du naphta du Moyen-Orient | Court terme (≤ 2 ans) |

| Coûts élevés des tests de conformité à la sécurité des batteries | -0.9% | Amérique du Nord, Europe (normes UL, IEC) | Moyen terme (2-4 ans) |

| Batteries à l'état solide en phase précoce menaçant la demande à long terme | -1.2% | Mondial, avec programmes pilotes au Japon, en Amérique du Nord | Long terme (≥ 4 ans) |

| Restrictions émergentes liées aux PFAS sur les additifs liants fluorés | -0.7% | Europe (restrictions de l'ECHA), extension potentielle vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'approvisionnement en résines PP et PE et pics de prix

Les prix du polypropylène et du polyéthylène ont bondi de 18 % début 2024 après des interruptions de naphta au Moyen-Orient, comprimant les marges car la résine représente 92 % du coût du séparateur. Les usines régionales sans intégration pétrochimique restent exposées malgré les contrats d'approvisionnement à long terme.

Batteries à l'état solide en phase précoce menaçant la demande à long terme

La ligne céramique-électrolyte de 20 GWh planifiée par QuantumScape pourrait réduire la demande en polyoléfines dans les segments haut de gamme après 2028, bien que les coûts restent à 400-600 USD/kWh contre 156 USD pour les packs conventionnels.[2]QuantumScape, "Note technique QSE-5," quantumscape.com Les fabricants de séparateurs se couvrent en investissant dans des revêtements céramiques-électrolytes pour servir les deux architectures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de séparateur : les revêtements céramiques redéfinissent l'économie de la sécurité

La polyoléfine à procédé humide a conservé 55,90 % des revenus en 2025, soulignant son leadership en matière de coûts au sein du marché des séparateurs de batteries lithium-ion. Les films à revêtement céramique sont en voie d'atteindre un CAGR de 20,30 %, aidés par le revêtement en ligne qui réduit la prime de coût à 0,12 USD/m². Les séparateurs à procédé humide affichent une conductivité ionique plus élevée, complétant les plateformes automobiles à charge rapide 800 V, tandis que les variantes à procédé sec servent les cellules cylindriques nécessitant une résistance à la traction.

La demande de solutions revêtues se répand des véhicules électriques haut de gamme vers les segments intermédiaires, les normes UL 1973 et IEC 62619 mettant l'accent sur les métriques d'arrêt thermique. Les producteurs disposant à la fois de lignes humides et revêtues peuvent adapter leur production pour répondre à des besoins divergents en matière de prix et de sécurité, une stratégie qui contribue à préserver l'équilibre du marché à mesure que l'adoption des revêtements s'accélère après 2027.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matériau : les substrats non-tissés défient la domination des polyoléfines

Le polypropylène détenait une part de 43,20 % en 2025, grâce à sa stabilité thermique jusqu'à 165 °C, tandis que le polyéthylène sous-tend la fonction d'arrêt car il fond à 135 °C. Les substrats non-tissés, progressant à 18,10 % par an, affichent une porosité supérieure à 70 %, améliorant l'absorption de l'électrolyte et permettant des films plus minces qui augmentent la densité énergétique du pack.

Le débit de l'électrofilage est inférieur à celui de l'extrusion, maintenant les coûts élevés, mais la demande de niche pour des séparateurs de 12 µm dans les véhicules électriques de performance attire des premières commandes. Les empilements multicouches PP/PE/PP sont courants dans les cellules prismatiques, combinant robustesse et action de fusible thermique, un format qui devrait maintenir la part des polyoléfines au-dessus de 60 % jusqu'en 2031.

Par épaisseur : les marges de sécurité favorisent les films plus épais

La plage de 16 à 20 µm a capté 44,70 % de la taille du marché des séparateurs de batteries lithium-ion en 2025, car elle équilibre coût et intégrité mécanique. La plage de 21 à 25 µm progresse à 17,30 % car les jauges plus épaisses accueillent les revêtements céramiques et atténuent le risque de perforation dans les grandes cellules.

La consommation moyenne de séparateurs devrait passer de 1,8 m²/kWh en 2024 à 2,0 m²/kWh d'ici 2028, amplifiant la demande en volume au-delà de la croissance des unités de véhicules électriques. Les films plus minces de moins de 15 µm reculent vers l'électronique grand public, où les marges de sécurité sont moins strictes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par format de cellule de batterie : les cellules prismatiques redéfinissent les spécifications

Les cellules en poche ont commandé une part de 49,00 % en 2025 grâce à leur flexibilité de conception, mais les cellules prismatiques affichent un CAGR soutenu de 18,70 % car les systèmes cellule-à-pack réduisent la masse inactive et augmentent la densité volumétrique. Les cellules cylindriques regagnent de l'attention via la 4680 de Tesla, accroissant les besoins en résistance à la traction des séparateurs.

Une diversité régionale émerge : la Chine privilégie le prismatique, l'Europe et l'Amérique du Nord favorisent encore la poche, et l'adoption mondiale du cylindre par Tesla génère une demande hybride. Les fournisseurs de séparateurs doivent adapter les métriques de traction, de compression et de perforation aux spécifications de chaque format de cellule pour maintenir leur qualification.

Par technologie de revêtement : les procédés en ligne séduisent les acheteurs soucieux des coûts

La polyoléfine non revêtue représentait 59,60 % des revenus en 2025, les véhicules électriques grand public restant sensibles aux prix. Le revêtement céramique en ligne, cependant, se développe à 20,60 % par an et devrait dépasser le revêtement hors ligne d'ici 2027. Les lignes intégrées réduisent les dépenses d'investissement de 25 à 30 % et assurent une distribution uniforme de la suspension, aidant le coût revêtu à converger vers 0,11 USD/m².

Les lignes à revêtements multiples hors ligne persistent là où des couches doubles alumine-zircone ou polymère-céramique sont spécifiées. Les revêtements polymères fonctionnels utilisant le PVDF font face aux propositions européennes sur les PFAS, accélérant la transition vers des mélanges polyimide sans fluor.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a généré 54,50 % des revenus de 2025, portée par la part de 70 % de la Chine dans la capacité mondiale de séparateurs et le savoir-faire de la Corée du Sud en matière de revêtement céramique. La croissance se modère à mesure que l'adoption intérieure des véhicules électriques plafonne et que les marchés d'exportation introduisent des clauses de contenu local qui érodent l'avantage fret de la Chine. Le Japon maintient une niche dans les revêtements multicouches mais peine sur les coûts.

L'Amérique du Nord devrait afficher un CAGR de 17,60 %, le plus rapide au monde. Les crédits de la Section 45X paient 0,40 USD/m², neutralisant effectivement les coûts de main-d'œuvre et d'énergie plus élevés, tandis que les annonces de gigafactories dépassent 450 GWh pour 2025-2028. L'usine d'Asahi Kasei en Ontario d'une valeur de 1,4 milliard CAD, prévue pour 700 millions de m², ancre le développement régional et s'associe aux lignes de cellules de Honda aux États-Unis et au Canada. L'Europe rattrape son retard en matière de conformité à l'empreinte carbone. SK IE Technology a étendu ses usines en Pologne et en Hongrie à une capacité de 3,34 milliards de m² alimentée par des énergies renouvelables, répondant au seuil d'émissions de l'UE pour 2027. Les primes de marché de 10 à 15 % par rapport aux films asiatiques sont compensées par les droits de douane évités et la valeur de conformité. L'Amérique du Sud et le Moyen-Orient-Afrique restent dépendants des importations, mais pourraient attirer des usines une fois que la production régionale de véhicules électriques dépassera 200 000 unités d'ici 2027.

Paysage concurrentiel

Les cinq plus grands fournisseurs contrôlaient plus de 50 % de la capacité mondiale en 2024, signalant une concentration modérée au sein du marché des séparateurs de batteries lithium-ion. Les entreprises japonaises et sud-coréennes défendent leurs marges grâce à des brevets de revêtement céramique et à des procédés en ligne, tandis que les producteurs chinois tirent parti de l'intégration des résines et des économies d'échelle pour pratiquer des prix inférieurs. Des espaces blancs subsistent en Amérique du Nord et en Europe, où la production de séparateurs est inférieure d'environ 4 pour 1 à la demande en cellules.

La différenciation technologique évolue rapidement. Le procédé alumine en ligne de SK IE Technology réduit les dépenses d'investissement d'un quart et a remporté des commandes auprès de trois des dix premiers fabricants de cellules. Asahi Kasei commande une prime de 15 % dans les applications prismatiques grâce à sa propriété intellectuelle multicouche PP/PE/PP. Les nouveaux entrants armés de non-tissés électrofilés promettent une porosité plus élevée mais doivent résoudre les limites de débit avant de défier les acteurs établis.

Les normes de sécurité telles que UL 1973 et IEC 62619 resserrent les seuils de perforation et d'arrêt, érigeant des barrières à l'entrée pour les fournisseurs sans outils de revêtement ni savoir-faire multicouche. Les acteurs établis continuent de conclure des accords de licence et de coentreprise pour sécuriser les crédits fiscaux, la conformité carbone et la proximité avec les gigafactories.

Leaders du Marché des Séparateurs de Batteries Lithium-ion pour Application dans les Véhicules Électriques

Semcorp

Asahi Kasei (Celgard/Hipore)

SK IE Technology

Toray Industries

Entek International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Sumitomo Chemical prévoit de restructurer son activité de séparateurs de batteries lithium-ion PERVIO d'ici mars 2026. L'entreprise arrêtera la production dans son usine d'Ohe à Niihama, préfecture d'Ehime, au Japon. Elle consolidera à la place la fabrication de PERVIO® et les fonctions associées dans sa filiale SSLM Co., Ltd. à Daegu, en Corée du Sud, qui offre une plus grande capacité et productivité.

- Septembre 2025 : I Squared Capital a conclu un accord pour prendre une participation majoritaire dans ENTEK (Entek Technology Holdings) pour environ 800 millions USD. Cet investissement substantiel vise à renforcer les efforts d'expansion d'ENTEK, notamment en finançant une gigafactory massive de séparateurs de batteries à Terre Haute, Indiana.

- Avril 2025 : SK ie Technology Co. a lancé les livraisons de film séparateur pour cellules de batteries à LG Energy Solution en Amérique du Nord. L'entreprise a révélé que les quantités fournies en 2025 et 2026 seront suffisantes pour fabriquer des batteries pour environ 300 000 véhicules électriques.

- Avril 2024 : Asahi Kasei a dévoilé des plans pour construire une installation intégrée en Ontario, au Canada. Cette usine se concentrera sur la production et le revêtement du film de base pour Hipore™, un séparateur de batterie lithium-ion à procédé humide. Asahi Kasei a conclu un accord fondamental avec Honda Motor Co., Ltd. (Honda) concernant cette installation, et les deux entreprises explorent la possibilité d'un investissement conjoint.

Périmètre du Rapport sur le Marché des Séparateurs de Batteries Lithium-ion pour Application dans les Véhicules Électriques

Un séparateur de batterie lithium-ion pour les applications de véhicules électriques est un composant essentiel qui influence significativement les performances, la sécurité et la longévité de la batterie. Ce séparateur est une fine membrane poreuse placée entre l'anode et la cathode de la batterie lithium-ion, empêchant tout contact direct tout en permettant aux ions lithium de passer lors des cycles de charge et de décharge. Généralement fabriqués à partir de matériaux tels que le polyéthylène (PE), le polypropylène (PP), ou une combinaison des deux (tricouche PP/PE/PP), ces séparateurs sont conçus pour résister aux températures élevées, aux contraintes mécaniques et aux interactions chimiques au sein de la batterie.

Le marché mondial des séparateurs de batteries lithium-ion pour les applications de véhicules électriques est segmenté par type de séparateur, matériau, épaisseur, format de cellule, technologie de revêtement et géographie. Par type de séparateur, le marché est segmenté en séparateurs à procédé humide, à procédé sec et à revêtement céramique. Par matériau, le marché est segmenté en polypropylène (PP), polyéthylène (PE), multicouche et matériaux non-tissés. Par épaisseur, le marché est segmenté en moins de 15 µm, 16-20 µm, 21-25 µm et plus de 25 µm. Par format de cellule, le marché est segmenté en batteries en poche, cylindriques et prismatiques. Par technologie de revêtement, le marché est segmenté en revêtement en ligne, revêtement hors ligne, revêtement polymère fonctionnel et séparateurs non revêtus. Le rapport couvre également les tailles de marché et les prévisions pour le marché des séparateurs de batteries lithium-ion pour les applications de véhicules électriques dans les principaux pays de chaque région. Pour chaque segment, les tailles de marché et les prévisions sont fournies sur la base de la valeur (USD).

| Polyoléfine à procédé humide |

| Polyoléfine à procédé sec |

| Revêtement céramique |

| Polypropylène (PP) |

| Polyéthylène (PE) |

| Multicouche PP/PE/PP |

| Non-tissé et autres |

| Moins de 15 µm |

| 16 à 20 µm |

| 21 à 25 µm |

| Plus de 25 µm |

| Cellules en poche |

| Cellules cylindriques |

| Cellules prismatiques |

| Revêtement céramique en ligne |

| Revêtement céramique hors ligne |

| Revêtements polymères fonctionnels |

| Polyoléfine non revêtue |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de séparateur | Polyoléfine à procédé humide | |

| Polyoléfine à procédé sec | ||

| Revêtement céramique | ||

| Par matériau | Polypropylène (PP) | |

| Polyéthylène (PE) | ||

| Multicouche PP/PE/PP | ||

| Non-tissé et autres | ||

| Par épaisseur | Moins de 15 µm | |

| 16 à 20 µm | ||

| 21 à 25 µm | ||

| Plus de 25 µm | ||

| Par format de cellule de batterie | Cellules en poche | |

| Cellules cylindriques | ||

| Cellules prismatiques | ||

| Par technologie de revêtement | Revêtement céramique en ligne | |

| Revêtement céramique hors ligne | ||

| Revêtements polymères fonctionnels | ||

| Polyoléfine non revêtue | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des séparateurs de batteries lithium-ion pour les véhicules électriques en 2026 ?

Le marché s'élève à 5,67 milliards USD en 2026 et devrait atteindre 10,74 milliards USD d'ici 2031.

Qu'est-ce qui stimule la croissance rapide de la demande en séparateurs ?

La hausse des ventes de véhicules électriques, le développement des gigafactories et la transition vers des chimies haute tension nécessitant des séparateurs plus sûrs sont les principaux moteurs.

Quel type de séparateur connaît la croissance la plus rapide ?

Les films à revêtement céramique se développent à un CAGR de 20,30 % grâce à leurs performances supérieures d'arrêt thermique.

Pourquoi l'Amérique du Nord est-elle la région à la croissance la plus rapide ?

Les crédits de production de la Section 45X abaissent les obstacles de coût pour les usines locales, et plus de 450 GWh de nouvelles capacités de cellules sont prévus pour 2025-2028.

Comment les batteries à l'état solide affectent-elles la demande en séparateurs ?

La technologie à l'état solide pourrait éroder la demande dans les segments haut de gamme après 2028, mais les coûts élevés signifient que les séparateurs en polyoléfine restent courants jusqu'en 2030.

Quelles entreprises dominent l'offre actuelle de séparateurs ?

Asahi Kasei, SK IE Technology, Semcorp, Toray Industries et Entek International détiennent collectivement environ 60 % de la capacité.

Dernière mise à jour de la page le: