軽量骨材コンクリート市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 10.29 十億米ドル |

| 市場規模 (2031) | 12.59 十億米ドル |

| 成長率 (2026 - 2031) | 4.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる軽量骨材コンクリート市場分析

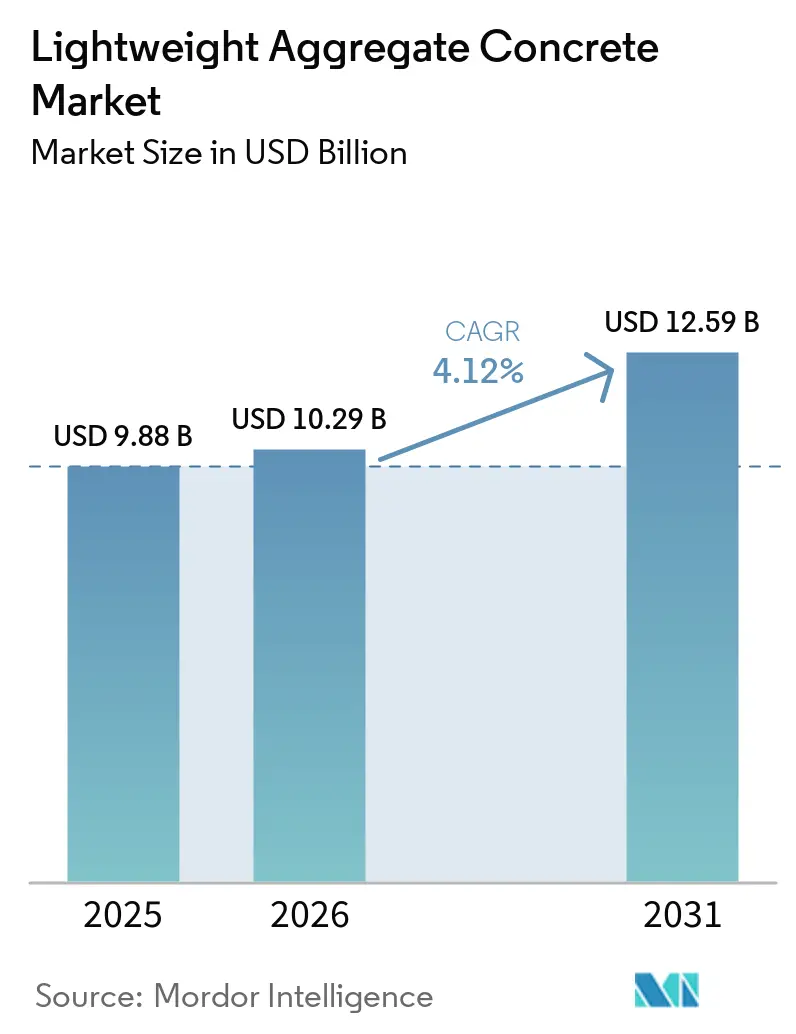

軽量骨材コンクリート市場規模は、2025年の98億8,000万USDから2026年には102億9,000万USDへと成長し、2026年~2031年のCAGR 4.12%で2031年までに125億9,000万USDに達すると予測されています。需要の増加は、低死荷重・多機能性能・具体化炭素削減を重視するインフラ改修、洋上エネルギープラットフォーム、モジュール建築システムに起因しています。Arcosaがバージ部門を売却し米国南東部の骨材資産を取得したことに示されるように、生産者は高マージンの構造グレードへ資本を再配分しています。同時に、Heidelberg MaterialsおよびCRHによる最近の買収に反映されるセメント系結合材の垂直統合は、グローバル企業が低炭素・軽量配合を重要な収益機会と見なしていることを示唆しています。中国のリサイクル含有量義務化や北米・欧州における断熱基準の厳格化などの規制措置が普及を加速させています。しかし、優良骨材の供給側制約は、石炭フライアッシュ量の減少および膨張頁岩・スレートの輸送距離の増大により、引き続き中程度の価格圧力を生み出しています。

主要レポートのポイント

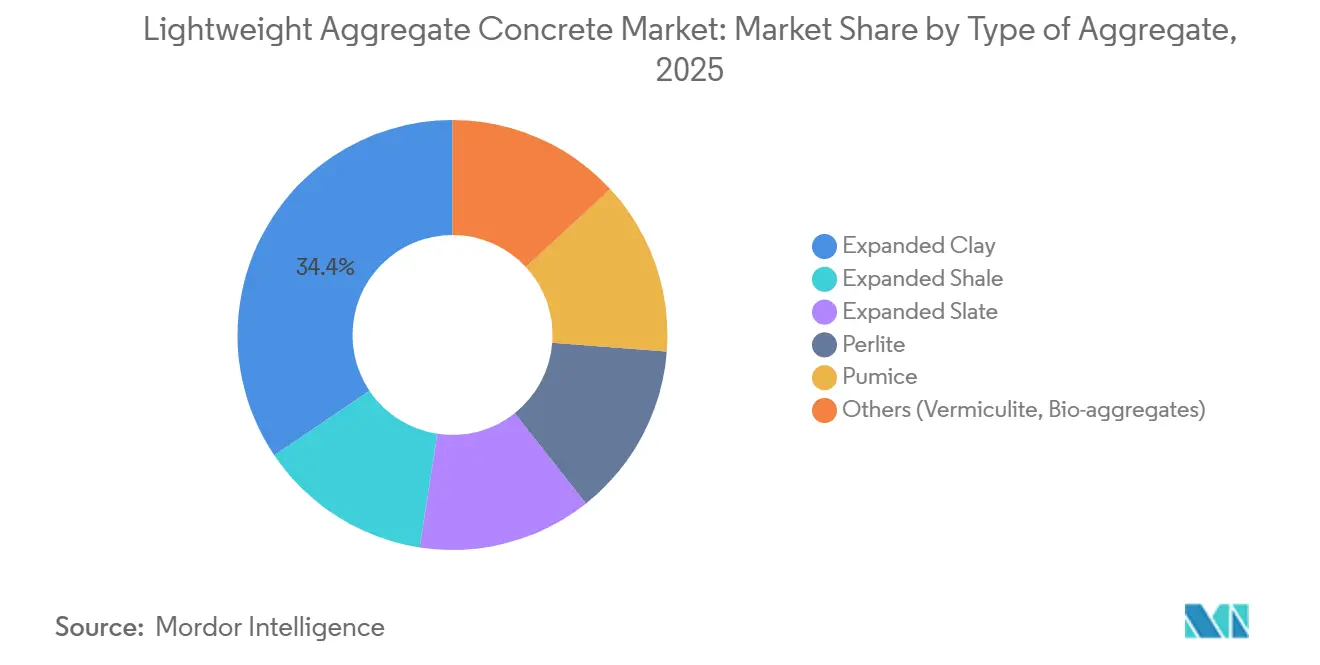

- 骨材の種類別では、膨張粘土が2025年に34.44%の収益シェアでトップとなり、パーライトは2031年までに4.28%のCAGRで拡大する見込みです。

- 用途別では、構造コンクリートが2025年の軽量骨材コンクリート市場シェアの37.82%を占め、プレキャスト・プレファブ要素は2031年までに4.58%で成長すると予測されています。

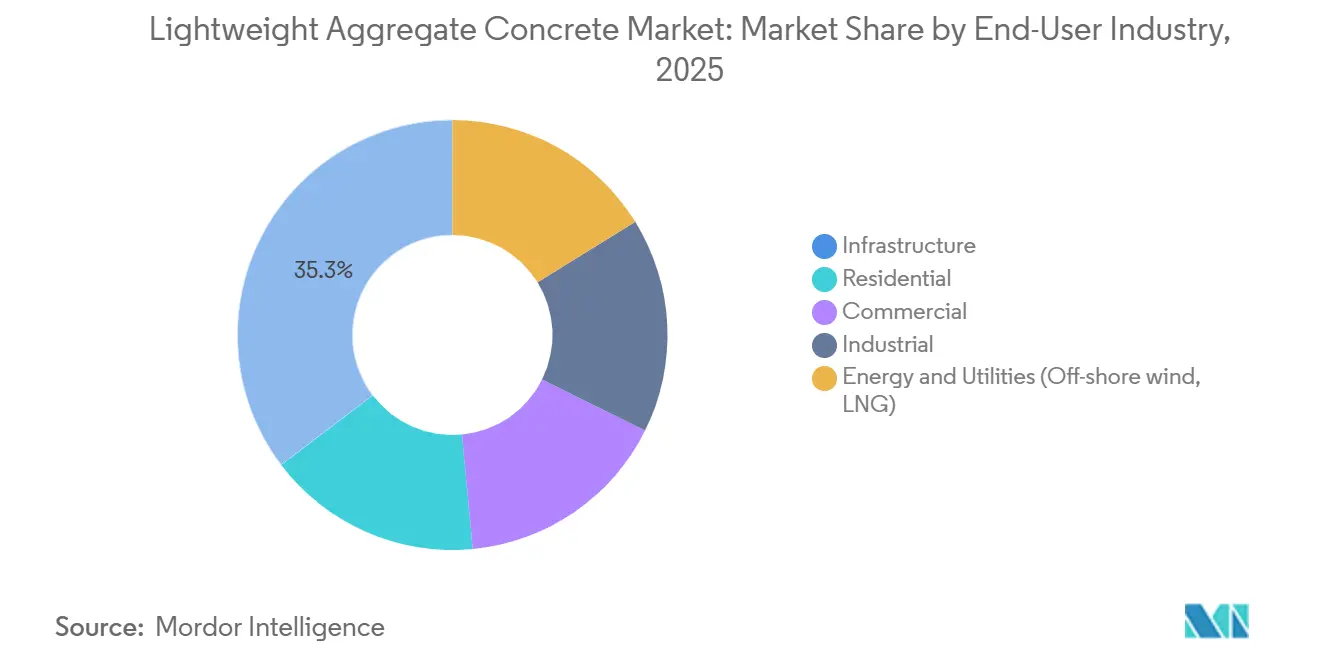

- エンドユーザー産業別では、インフラが2025年収益の35.33%を占め、エネルギー・公益事業が2031年までのCAGR 3.81%で最高の成長率を記録しました。

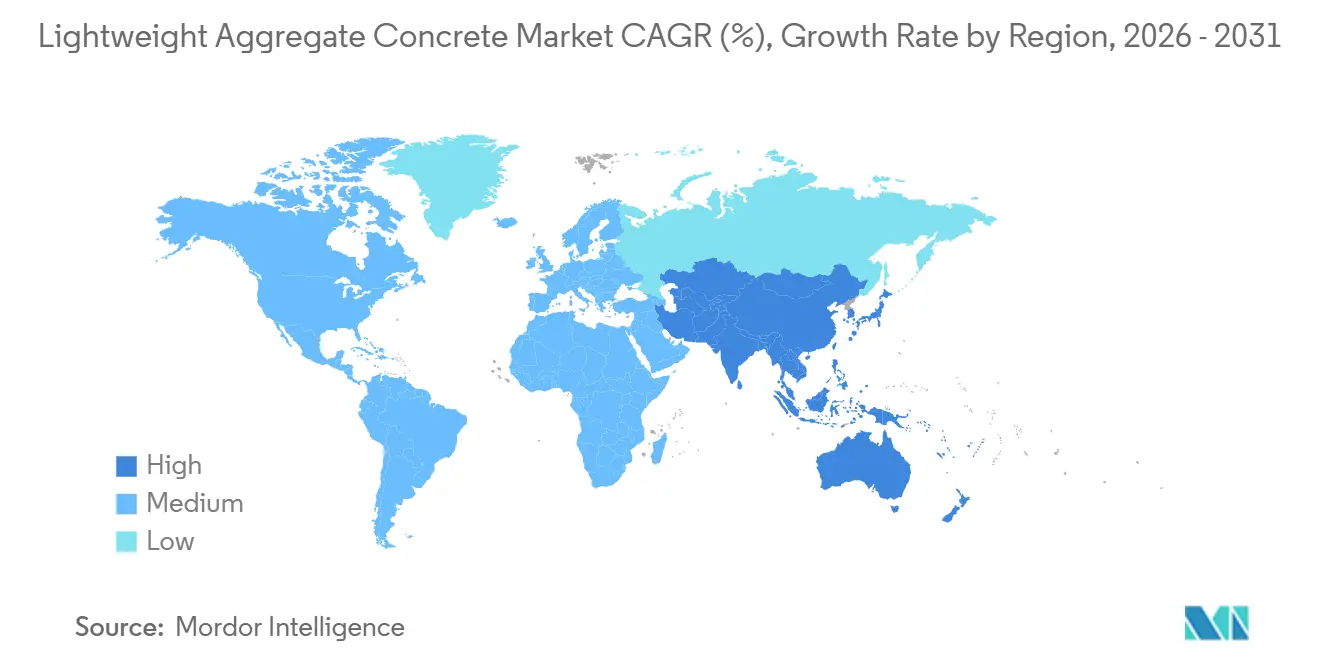

- 地域別では、アジア太平洋が2025年に47.89%のシェアを維持し、2031年までに最高のCAGR 6.11%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の軽量骨材コンクリート市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽量・高強度建設材料への需要増大 | +1.2% | アジア太平洋の高層ビル回廊および北米のプレキャストハブに集中するグローバル市場 | 中期(2〜4年) |

| 高層建築およびプレキャスト構造物での使用増加 | +1.0% | アジア太平洋(中国、インド、東南アジア)、北米(中部大西洋岸、フロリダ州)、欧州(ドイツ、オーストリア) | 中期(2〜4年) |

| 死荷重削減によるコスト効率の高い設計の実現 | +0.8% | グローバル、特にインフラ集約地域(アジア太平洋、北米、中東) | 長期(4年以上) |

| より厳格なエネルギー効率・断熱基準 | +0.7% | 欧州(EN規格)、北米(フロリダ建築基準法、ASHRAE)、アジア太平洋での新興市場 | 短期(2年以内) |

| 新興の3Dプリントコンクリート用途 | +0.4% | 北米、欧州(研究開発クラスター)、中東でのパイロット展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軽量・高強度建設材料への需要増大

プロジェクトエンジニアは、通常重量配合の能力を超えるスパン対深さ比を実現するために軽量骨材コンクリートを採用しています。これにより、たわみ限界を超えることなく100メートルのプレストレスト橋桁の建設が可能となります。ロータリーキルン頁岩骨材は、密度約1,920キログラム毎立方メートル(kg/m³)において圧縮強度6,000ポンド毎平方インチ(psi)を実証しており、質量を低減しても強度が損なわれないことを示しています。2025年に実施された研究では、軽量超高強度配合が自重を最大20%削減しながら102〜123メガパスカル(MPa)の圧縮強度を達成することが明らかになりました[1]MDPI編集チーム、「軽量超高強度コンクリートの性能」、mdpi.com。日本やカリフォルニア州などの地震地帯では、死荷重の低減が基礎せん断力を直接削減し、基礎工事のコスト削減につながります。HolcimのECOPactプラットフォームは、軽量骨材と補助セメント系材料を組み合わせてLC60クラスを達成しながら、具体化二酸化炭素(CO₂)を30〜50%削減しており、構造性能と脱炭素化目標が両立できることを示しています。

高層建築およびプレキャスト構造物での使用増加

労働力不足により、開発業者はモジュール工法およびプレキャスト工法へと移行しており、ポンプ圧送性と軽量パネルがクレーンサイクル時間の短縮に貢献しています。例えば、2025年にハレ・ノイシュタットで実施されたバルコニー改修プロジェクトでは、Liapor LC30/33D1.8を使用し、18階までコンクリートを圧送することに成功し、数週間以内に220枚のスラブを完成させ、分離なしの垂直搬送を実証しました。香港の事例研究では、軽量材料への置換後に非構造床の具体化炭素が10.1%削減され、プレファブ化を採用するとさらに大きな効果が得られることが明らかになりました。インドでは、サプライヤーが熱帯の高層建築物における受動的冷却マスとしても機能する軽量配合を推進しています。さらに、溶接金網とガラス繊維を使用した軽量膨張粘土骨材(LECA)ベースの自己充填スラブを使用する製造業者は、無補強の代替品と比較して荷重支持能力が45%向上したと報告しています。

死荷重削減によるコスト効率の高い設計の実現

軟弱地盤では、基礎・下部構造のコストがプロジェクト総費用の最大30%を占める場合があります。自重の削減は直接的な資本節約をもたらします。例えば、ドイツのクサーファー・ハフナー橋の拡幅プロジェクトでは、LC30/33D1.6を使用することで約100トンを削減し、橋脚補強工事全体を不要にしました。ホライゾン・ヨーロッパのMADE4WINDイニシアチブは、浮体式タービン用の半厚シェルに50MPa圧縮強度の軽量コンクリートを開発しており、鉄筋要件を削減しプラットフォームの安定性を向上させています。比較コスト分析によると、プレストレスト超高性能コンクリート(UHPC)浮体基礎のコストはトンあたり450〜500ユーロ(525.58〜583.98USD)であり、深水域向けの同等の鋼製ジャケットの5分の1の価格です。

より厳格なエネルギー効率・断熱基準

欧州連合(EU)および北米における厳格なエネルギー効率・断熱基準が、耐力壁への断熱材の統合を促進しています。パーライトを使用した軽量骨材コンクリートは、熱伝導率が0.08ワット毎メートルケルビン(W/mK)と低く、単一ワイスでパッシブハウス基準を満たします。フロリダ州のハリケーン基準はASTM C330シリーズ規格を参照しており、軽量スクリードは屋根デッキへの揚力を低減するのに役立ちます。2025年に実施された試験では、厚さ4インチの3Dプリントパーライト壁において240分の耐火性が実証され、米国暖房冷凍空調学会(ASHRAE)90.1の要件を満たしました。欧州規格(EN)15732に基づく膨張粘土の検証済み環境製品宣言(EPD)により、欧州のプロジェクトは建築研究機構環境評価手法(BREEAM)およびエネルギーと環境のリーダーシップ(LEED)認証を取得しながら、2030年の炭素削減目標に沿うことが可能となりました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来型コンクリートと比較した高コスト | -0.6% | アジア太平洋および南米の価格感応度の高い住宅・軽商業セグメントで最も顕著なグローバル市場 | 短期(2年以内) |

| 優良軽量骨材の不足 | -0.3% | 北米(フライアッシュ供給の逼迫)、欧州(膨張頁岩の生産能力制約)、アジア太平洋での新興市場 | 中期(2〜4年) |

| 吸湿による機械的特性のばらつき | -0.2% | グローバル、特に湿潤気候(東南アジア、沿岸地域)および事前湿潤プロトコルが不十分なプロジェクト | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来型コンクリートと比較した高コスト

軽量コンクリート配合は、トンあたり1.5〜2.0ギガジュール(GJ)というロータリーキルンのエネルギー要件により、砕石のトンあたり0.5GJと比較して大幅に高く、15〜25%のコストプレミアムが発生します[2]Liapor、「ロータリーキルン膨張粘土のエネルギー需要」、liapor.com。焼結フライアッシュ技術は燃料消費を削減しますが、ターンキープラントは破砕ユニットより30〜40%高価なままです。一桁台の利益率を持つ開発業者は、これらの追加コストを住宅購入者に転嫁することが困難であり、軽量コンクリートの使用が高級建設プロジェクトに限定されています。バリューエンジニアリング研究では、基礎コスト、クレーン時間、工期短縮を考慮した場合にプロジェクト総費用の5〜10%の節約が示されていますが、これらのライフサイクル上の利点は縦割りの調達慣行により見落とされることが多いです。

優良軽量骨材の不足

石炭発電所の操業減少により、フライアッシュの供給が年間二桁台で減少しており、生産者は貯水池シルト、解体廃棄物、産業スラッジなどの代替品に頼らざるを得なくなっていますが、これらには高価な精製プロセスが必要です。Cemexの2024年のベルリンリサイクル施設の取得により年間40万トン(tpa)の能力が追加されましたが、それでも予測される需要成長には不足しています。地理的集中がさらに供給ギャップを悪化させており、例えば米国太平洋岸北西部における膨張頁岩の納入価格はトンあたり150USDを超える場合があり、中部大西洋岸市場の価格より50〜70%高くなっています。さらに、中央アジアおよび東アフリカにおけるパーライト鉱床の探査には12〜18ヶ月の許認可リードタイムが伴い、大規模プロジェクトのサプライチェーンリスクを生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

骨材の種類別:膨張粘土が主導、パーライトが前進

膨張粘土は2025年の軽量骨材コンクリート市場の34.44%を占め、欧州およびアジア太平洋における確立されたロータリーキルンインフラに支えられています。パーライトは最も成長の速い骨材であり、2031年までの予測成長率は4.58%です。このセグメントに関連する市場規模は、40メガパスカル(MPa)を超える強度クラスにより橋梁建設業者や改修機関に適していることから、着実に成長すると予測されています。パーライトは、3Dプリントおよび超断熱スクリードに特に適した熱伝導率0.08ワット毎メートルケルビン(W/mK)の低さから恩恵を受け、骨材カテゴリー全体より16ベーシスポイント速く成長すると予測されています。

米国では、膨張頁岩とスレートが、カリフォルニア州のシャスタアーチ橋などのプロジェクトに示されるように、密度1,600キログラム毎立方メートル(kg/m³)以上、圧縮強度6,000ポンド毎平方インチ(psi)超を必要とする構造用途に広く使用されています。軽石は主に装飾・造園用途に使用されており、調達は米国西部およびエーゲ海地域に集中しています。バーミキュライトと新興バイオ骨材は、コストと耐久性の制約から市場量の5%未満を占めています。中国では、JC/T 2772-2024規格がLC25までの非構造用途を可能にすることで、事前スクリーニングされた貯水池シルトペレットが供給を多様化すると期待されています。

用途別:モジュール工期によりプレキャストが急増

現場打ち構造コンクリートは2025年の軽量骨材コンクリート市場で最大のシェアを占め、37.82%を記録しました。プレキャスト・プレファブ要素は最も成長の速いセグメントであり、2031年までの予測成長率は4.58%です。この成長は、クレーンサイクル時間の短縮、労働コストの削減、炭素会計の改善などの要因によって推進されており、現場経済を再構築しています。例えば、ドイツで使用されたポンプ圧送可能な配合は、重型タワークレーンを必要とせずに18階のバルコニーへの到達可能性を実証しており、高層建築の改修をより効率的にしています。

ブロック・パネルメーカーは、外装クラッディングを必要とせずにパッシブハウスのU値基準を満たす断熱性と重量削減を優先しています。ガラス繊維メッシュで補強された軽量自己充填複合スラブは、重量を1平方メートルあたり20〜30キログラム(kg/m²)削減しながら45%高い荷重能力を提供し、薄い床板と低い階高を実現します。米国中部大西洋岸地域では、デラウェアメモリアル橋に5,000立方ヤード(yd³)以上の超高性能コンクリート(UHPC)オーバーレイが施工され、このシステムを採用した最初の吊り橋となりました。これは、軽量UHPCが新しい橋脚キャップを必要とせずに老朽化したインフラを改修できることを示しています。

エンドユーザー産業別:インフラが主導、エネルギー・公益事業が加速

インフラセグメントは2025年の収益の35.33%を占め、下部構造の拡張を避けるために重コンクリートを軽量代替品に置き換える橋梁改修、鉄道デッキ交換、道路拡幅プロジェクトによって推進されています。エネルギー・公益事業セクターは最高の成長を示しており、CAGRは3.81%です。この成長は、材料重量が浮力と杭要件に直接影響する洋上風力重力基礎や液化天然ガス(LNG)ターミナルスラブなどの用途によって支えられています。

住宅建設では、軽量コンクリートがアジアの高層都市において間仕切りや屋根充填材としての使用が増加しており、熱的快適性を高め、暖房・換気・空調(HVAC)負荷を削減しています。欧州では、商業開発業者が熱橋を排除し、ドイツ持続可能建築協会(DGNB)ゴールド認証を達成するためにモノリシック軽量コンクリートエンベロープを採用しています。産業用床とメザニンは、軟弱地盤への荷重を最小化するために低密度スクリードを使用しており、スイスの物流センターでは72時間の交通可能性が実証され、試運転時間が大幅に短縮されています。

地域分析

アジア太平洋は2025年の予測収益の47.89%を占め、2031年までに6.11%の成長率が見込まれており、これは世界の軽量骨材コンクリート市場成長率より約50%高い水準です。中国では、軽量骨材のリサイクル含有量に関するJC/T 2772-2024義務化により新たなサプライチェーンが導入され、解体廃棄物が埋立地から転用されています。さらに、本渓の26階建てタワーでは自重が21〜25%削減され、地震基礎せん断力の低下につながりました。インドでは、プレキャスト事業者がブランド軽量配合を使用してプロジェクト工期を最大50%短縮しており、熱帯気候における受動的冷却マスとしても機能しています。日本の採用は地震性能の向上によって推進されており、軽量超高強度コンクリートが密度2,100キログラム毎立方メートル(kg/m³)以下で100メガパスカル(MPa)の強度を達成しています。

北米の市場成長は、Arcosaのキルンネットワーク、戦略的合併・買収、橋梁当局のパイロットプロジェクトによって支えられています。4億5,000万USDのバージ売却と6,000万USDのフロリダ州骨材取得に続き、Arcosaは高マージンのインフラグレード製品へ資本を再配分しました。Titan Americaの人工知能(AI)対応配合設計プラットフォームは、性能と炭素フットプリントの予測を最適化し、見積もりサイクルを数週間から数時間に短縮しています。フロリダ州のハリケーン多発地域向け軽量屋根充填材の規制承認は、地域での受容が高まっていることを示しています。

欧州は炭素削減と歴史的建造物の改修を重視しています。ヴッパータールのカーベルシュトラーセン橋やシュトラウビングの橋梁拡幅などのプロジェクトでは100トンの重量節約を達成し、既存の構造橋脚を保全しました。ノルウェーのBetongVINDイニシアチブとホライゾン・ヨーロッパのMADE4WINDコンソーシアムは、軽量コンクリートを深水風力プロジェクトの重要コンポーネントとして位置づけており、シリアル重力基礎製造における二酸化炭素(CO₂)排出量の80%削減を目標としています。英国では、LECAのサードパーティ検証済み環境製品宣言(EPD)が、2030年の炭素削減目標に沿いながら建築研究機構環境評価手法(BREEAM)クレジットの取得を支援しています。

南米は、Votorantim Cimentosの50億ブラジルレアル(9億7,000万USD)の拡張から恩恵を受けており、マトグロッソ州の生産能力を120万トンに増加させ、2026年3月までに再生可能エネルギーグリッド比率90%を達成する予定です。中東・アフリカは採用の初期段階にあり、用途はサウジアラビアの高層ビルコアと液化天然ガス(LNG)ターミナルに集中しており、重量削減が岸壁補強の最小化に役立っています。しかし、輸入依存と高い輸送コストが地域全体での普及に対する重大な障壁となっています。

競合環境

軽量骨材コンクリート市場は中程度に分散した状態を維持しています。Liapor、Leca International、Poraver などの地域企業は中央欧州において確立されたポジションを維持しており、長年のロータリーキルン生産ラインを運営し、プレキャスト業者との直接的な関係を育んでいます。HOLCIM、Cemex S.A.B. de C.V.、Heidelberg Materials AGなどのグローバル企業は、レディーミクストネットワークを活用して軽量グレードを推進しながら、結合材の確保に向けて補助セメント系材料(SCM)サプライヤーを買収しています。上流では、原料不足がCemexのベルリン拠点リサイクル業者の買収などの行動につながり、下流では、Titan Americaの人工知能(AI)プラットフォームなどのデジタル化イニシアチブが設計コストと見積もり時間を削減しています。

Arcosaが2026年までに海上物流から撤退する計画は、より高い価格を命じる構造インフラ配合への注力を示しています。Heidelberg Materialsによる6億USDのGiant Cement買収とCRHによる21億USDのEco Material買収は、軽量グレードに不可欠な低炭素結合材投入物を確保するための垂直統合の取り組みを示しています。Boral Resourcesなどの新規市場参入者は、残留炭素を燃料として利用する焼結フライアッシュペレットなどの革新を導入しています。ポーランドで年間5万トンの能力で生産されるこれらのペレットは、嵩密度550〜720キログラム毎立方メートル(kg/m³)を提供し、高性能コンクリート用途に適しています。

洋上風力基礎、3Dプリント構造部品、リサイクル骨材供給などの分野で成長機会が生まれています。GICONのプレストレスト超高性能コンクリート(UHPC)フロートは、水深60メートル以上の海域において鋼材コストカーブの5分の1にコストを削減します。パーライトのノズル適合形状は3Dプリント壁での目詰まりを防ぎ、CemexのRegeneraイニシアチブは2030年までに年間1,400万トンのリサイクル投入物を目標としていますが、これは欧州需要の予測増加を下回っています。

軽量骨材コンクリート産業リーダー

Arcosa Lightweight

Cemex S.A.B DE C.V.

CRH

Heidelberg Materials AG

HOLCIM

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Arcosaはフロリダ州の骨材事業を6,000万USDで取得し、南東部におけるロータリーキルン膨張頁岩・粘土の生産能力を増強しました。この取得は軽量骨材コンクリートの生産を支援し、北米最大の軽量骨材生産者としての地位を強化します。

- 2026年1月:ノルウェーのBetongVINDコンソーシアムが、洋上風力向け重力式コンクリート基礎のシリアル生産開発を目的とした2,000万ノルウェークローネ(190万USD)のプロジェクトを開始しました。このプロジェクトは、最適化された軽量骨材コンクリート配合とモジュール製造方法を活用することで、従来設計と比較して二酸化炭素(CO2)排出量を80%削減することを目標としています。

世界の軽量骨材コンクリート市場レポートの調査範囲

軽量骨材コンクリートは、従来の砂利や石の代わりに膨張粘土、頁岩、軽石などの多孔質・低密度材料を使用するコンクリートの一種です。このタイプのコンクリートは構造死荷重を低減し、熱・音響断熱性を高め、高い耐火性を提供し、通常は標準コンクリートより軽量です。

軽量骨材コンクリート市場は、骨材の種類、用途、エンドユーザー産業、地域別にセグメント化されています。骨材の種類別では、市場は膨張粘土、膨張頁岩、膨張スレート、パーライト、軽石、その他(バーミキュライト、バイオ骨材)にセグメント化されています。用途別では、市場は構造コンクリート、プレキャスト・プレファブ要素、ブロック・パネル製造、橋梁デッキ・インフラ、断熱スクリード・屋根充填材、その他にセグメント化されています。エンドユーザー産業別では、市場は住宅、商業、産業、インフラ、エネルギー・公益事業(洋上風力、LNG)にセグメント化されています。本レポートは、主要地域の18ヶ国における軽量骨材コンクリートの市場規模と予測もカバーしています。市場規模と予測は金額(USD)ベースで提供されます。

| 膨張粘土 |

| 膨張頁岩 |

| 膨張スレート |

| パーライト |

| 軽石 |

| その他(バーミキュライト、バイオ骨材) |

| 構造コンクリート |

| プレキャスト・プレファブ要素 |

| ブロック・パネル製造 |

| 橋梁デッキ・インフラ |

| 断熱スクリード・屋根充填材 |

| その他 |

| 住宅 |

| 商業 |

| 産業 |

| インフラ |

| エネルギー・公益事業(洋上風力、LNG) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 骨材の種類別 | 膨張粘土 | |

| 膨張頁岩 | ||

| 膨張スレート | ||

| パーライト | ||

| 軽石 | ||

| その他(バーミキュライト、バイオ骨材) | ||

| 用途別 | 構造コンクリート | |

| プレキャスト・プレファブ要素 | ||

| ブロック・パネル製造 | ||

| 橋梁デッキ・インフラ | ||

| 断熱スクリード・屋根充填材 | ||

| その他 | ||

| エンドユーザー産業別 | 住宅 | |

| 商業 | ||

| 産業 | ||

| インフラ | ||

| エネルギー・公益事業(洋上風力、LNG) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

軽量骨材コンクリート市場は2031年までにどのくらいの規模になりますか?

軽量骨材コンクリート市場規模は、2025年の98億8,000万USDから2026年には102億9,000万USDへと成長し、2026年~2031年のCAGR 4.12%で2031年までに125億9,000万USDに達すると予測されています。

最も成長の速い骨材の種類はどれですか?

パーライトベースの製品は、優れた断熱性と3Dプリント適合性から、CAGR 4.28%で最高の予測成長を示しています。

洋上風力が需要見通しにとって重要な理由は何ですか?

重力式および浮体式基礎は、重量と補強材を削減するために軽量配合を使用しており、エネルギー・公益事業セグメントのCAGR 3.81%を牽引しています。

採用における主なコスト上の制約は何ですか?

軽量配合は、高いロータリーキルンエネルギー投入と輸送コストにより、通常重量コンクリートより15〜25%のコストプレミアムが発生します。

最終更新日: